2019中国汽车市场分析和2020年展望

2019年专用车整体市场分析和2020年预测

2019年专用车整体市场分析和2020年预测国家统计局发布数据显示,经初步核算,2019年全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。

分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

投资方面,2019年全年,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%。

其中,民间固定资产投资311159亿元,比上年增长4.7%,分产业看,第一产业投资12633亿元,比上年增长0.6%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。

房地产方面,2019年1~12月份,全国房地产开发投资132194亿元,比上年增长9.9%,其中,住宅投资97071亿元,增长13.9%,此外,2019年,商品房销售面积171558万平方米,比上年下降0.1%。

消费方面,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长),预期8.1%,2018年增速为9%。

其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

外贸方面,2019年,我国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。

其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。

专用车市场概述2019年1~12月,我国专用车市场销量132.1万辆,同比提升1.6%(见图1)。

其中物流类专用车销量93.8万辆,同比下滑0.3%,市场份额为71.0%,较2018年同期下滑了1.3个百分点;工程类专用车销量13.2万辆,同比提升11.1%,市场份额为10.0%,较2018年同期提升了0.9个百分点;作业类专用车销量25.1万辆,同比提升4.2%,市场份额为19.0%,较2018年同期提升0.5个百分点。

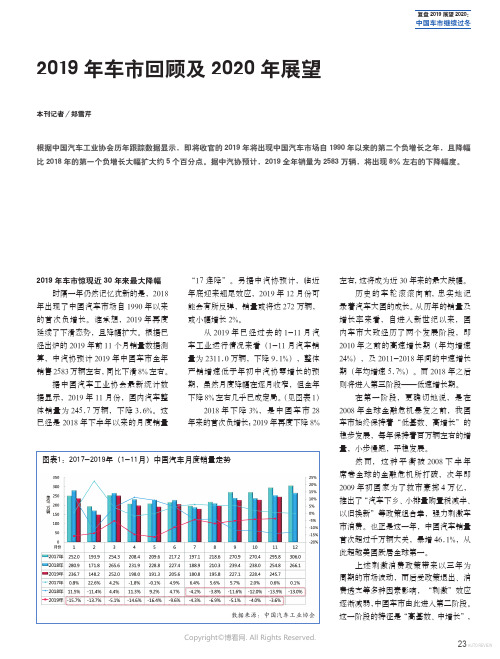

2019_年车市回顾及2020_年展望

复盘2019展望2020:中国车市继续过冬2019年车市回顾及2020年展望根据中国汽车工业协会历年跟踪数据显示,即将收官的2019年将出现中国汽车市场自1990年以来的第二个负增长之年,且降幅比2018年的第一个负增长大幅扩大约5个百分点。

据中汽协预计,2019全年销量为2583万辆,将出现8%左右的下降幅度。

2019年车市惊现近30年来最大降幅时隔一年仍然记忆犹新的是,2018年出现了中国汽车市场自1990年以来的首次负增长。

谁承想,2019年再度延续了下滑态势,且降幅扩大。

根据已经出炉的2019年前11个月销量数据测算,中汽协预计2019年中国车市全年销售2583万辆左右,同比下滑8%左右。

据中国汽车工业协会最新统计数据显示,2019年11月份,国内汽车整体销量为245.7万辆,下降3.6%。

这已经是2018年下半年以来的月度销量本刊记者/郑雪芹“17连降”。

另据中汽协预计,临近年底迎来翘尾效应,2019年12月份可能会有所反弹,销量或将达272万辆,或小幅增长2%。

从2019年已经过去的1-11月汽车工业运行情况来看(1-11月汽车销量为2311.0万辆,下降9.1%),整体产销增速低于年初中汽协零增长的预期,虽然月度降幅在逐月收窄,但全年下降8%左右几乎已成定局。

(见图表1)2018年下降3%,是中国车市28年来的首次负增长;2019年再度下降8%左右,这将成为近30年来的最大跌幅。

历史的车轮滚滚向前,忠实地记录着汽车大国的成长。

从历年的销量及增长率来看,自进入新世纪以来,国内车市大致经历了两个发展阶段,即2010年之前的高速增长期(年均增速24%),及2011-2018年间的中速增长期(年均增速5.7%)。

而2018年之后则将进入第三阶段——低速增长期。

在第一阶段,更确切地说,是在2008年全球金融危机暴发之前,我国车市始终保持着“低基数、高增长”的稳步发展,每年保持着百万辆左右的增量,小步慢跑,平稳发展。

2019-2020年汽车行业分析报告

2019-2020年汽车行业分析报告汽车制造业是我国国民经济发展的支柱产业之一,具有产业链长、关联度高、就业面广、消费拉动大等特性。

汽车制造上游行业主要为钢铁、化工等行业,下游主要为个人消费、基建、客运和军事等。

汽车制造行业景气度与宏观经济、居民收入水平和固定资产投资密切相关,而钢材价格、油气价格、消费者偏好以及产业政策等外部因素也是影响汽车制造行业的重要因素。

经过多年发展,我国汽车保有量已得到大幅提升。

2019年以来,受宏观经济下行压力加大、消费者信心下降、前期汽车消费刺激政策逐步退坡和固定资产投资增速放缓等因素影响,我国汽车制造行业景气度进一步下行,行业产销量萎缩。

受行业收入下降及原材料钢材价格维持高位等因素影响,汽车制造企业整体盈利能力减弱,信用风险有所加大,行业内规模体量小、盈利能力弱及对新能源补贴等政策敏感度高的企业信用风险或将明显上升。

受行业景气度下行影响,样本企业汽车销量2018年来出现下降,产能利用率有所降低,企业经营压力加大。

财务方面,由于销量下降及原材料成本保持高位,样本企业毛利率出现下降,且2019年前三季度降幅较为明显。

得益于回款较好及费用控制,样本企业经营性现金流表现尚可,但投资性现金流持续净流出,非筹资性现金流对短期债务的覆盖程度一般,且样本企业财务杠杆水平普遍较高,其中部分样本企业偿债压力大。

2019年前三季度,行业内仍以发行中期票据和公司债等传统债券为主,当期发行的债券信用评级全部为AA+级以上(含AA+级),发行利差总体较小。

级别调整方面,受行业景气度下行及自身经营问题影响,2019年前三季度汽车制造行业共有3家主体信用等级下调,其中1家违约,其他主体信用等级无变动。

展望2020年,在宏观经济增长放缓、汽车保有量进一步上升以及前期新建产能继续释放等多重因素影响下,预计国内汽车市场竞争压力将进一步加大,且在前期政策刺激并较大量释放有效需求之后,政策空间及效果或将受到一定约束。

中国汽车后市场发展现状及未来发展趋势分析

中国汽车后市场发展现状及未来发展趋势分析一、概述汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。

也就是说,汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。

汽车后市场最早的分类是以汽车整车销售的前、后顺序进行分类的,汽车后市场行业简称-车后市场。

汽车后市场主要包括汽车美容、汽车装饰、汽车养护、汽车电子、汽车娱乐、汽车改装、汽车饰品、轮胎服务、汽车维修、车用商务品、汽车租赁、车主俱乐部、二手车、汽车文化、汽车融资、汽车广告、汽车资讯、汽车培训十九大业务。

二、发展现状1、市场规模自2018年起中国汽车产销量开始逐年下滑,2020年中国汽车产量为2522.50万辆,较2019年减少了49.6万辆;汽车销量为2531.10万辆,较2019年减少了45.8万辆。

汽车消费政策的发力是行业快速恢复的关键。

虽然2020年中国汽车总体产销量均在下滑,但新能源汽车产销量却在增加,2020年中国新能源汽车产量达136.6万辆,较2019年增加了12.41万辆;新能源汽车销量达136.7万辆,较2019年增加了16.1万辆,新能源汽车产销量快速增长,将会成为汽车行业增速稳定的关键变量。

《2021-2027年中国汽车后市场行业全景调查及发展趋势研究报告》数据显示:中国汽车保有量稳步增加,2020年中国汽车保有量达2.81亿辆,较2019年增加了0.21亿辆,同比增长8.1%。

我国汽车保有量中50%以上为4-10年的汽车,35%以上为1-3年的汽车,15%为10年以上汽车;4-10年为汽车后市场业务最大的来源。

新车产销量的稳定和庞大的汽车保有量,及汽车平均年龄的增加,将给我国汽车后市场的产品和服务带来万亿市场的机会,2020年中国汽车后市场行业规模达14665.3亿元,较2019年增加了1333.2亿元,同比增长10.0%,未来将继续保持增长。

2023年商用汽车行业市场分析现状

2023年商用汽车行业市场分析现状商用汽车行业市场分析现状随着全球经济的不断发展,商用汽车行业作为经济发展的重要支柱,在国民经济中的地位也越来越重要。

商用汽车行业是指那些从事运输、物流、建筑施工、农业等方面的车辆,主要包括货车、客车、特种车等。

商用汽车行业的发展与人们的生产和生活密切相关,是国民经济重要的组成部分。

近年来,随着物流和汽车产业的快速发展,商用汽车行业市场规模越来越大,发展前景也日益广阔。

一、市场规模目前,全球商用汽车市场规模不断扩大,2019年全球商用汽车销售量达到2,655万辆,同比增长1%,其中中国销售量占到了全球市场的46%。

根据中国汽车工业协会发布的数据,2019年中国商用车销售量达到了4,572,200辆,同比增长4.4%,其中大型卡车、轻卡、厢式车等品种均实现了不同程度的增长。

同时,中国已经成为了世界上最大的商用汽车生产和消费国家之一,汽车生产和销售连续多年居于全球首位。

二、行业现状1、市场竞争激烈商用汽车行业的市场竞争愈演愈烈。

除了常规的国际巨头厂商,中国本土的厂商也在不断崛起。

市场主要厂商集中度较高,竞争更为激烈。

在市场竞争中,厂商需要不断提升产品质量和技术水平,以获取更多的市场份额。

2、行业投入不断增加由于行业的市场规模越来越大,厂商投入的资金也越来越多,产品技术和研发投入不断增加。

为了提升市场占有率,厂商需要不断加强产品的品质和技术含量,提高车辆的安全性、耐久性和节能性能等。

3、电动化、智能化趋势明显从整个商用汽车行业的发展走势来看,电动化、智能化趋势已经非常明显。

近年来,随着电动汽车的发展,越来越多的厂商开始将目光投向了商用汽车领域。

同时,智能化技术的应用也越来越广泛,例如远程监控、自动驾驶、车联网等,这些新技术的应用能够大幅度提高商用汽车的效率、安全性和节能性能。

三、行业前景1、政策扶持政策扶持是商用汽车行业的重要因素之一。

政府加大对商用汽车产业的扶持力度,加大对新能源、智能化的支持,通过各种政策鼓励和引导企业加大技术和设备投入。

2019年中国汽车市场运行分析

2019年中国汽车市场运行分析作者:许海东李子醇来源:《汽车纵横》2020年第02期2019年,受宏观经济下行、中美贸易摩擦持续、消费信心不足,以及国六排放标准提前实施、新能源汽车补贴大幅退坡等诸多因素影响,我国汽车市场需求低迷,连续18个月出现负增长。

从年内走势看,伴随生产企业的主动调整、积极应对,以及四季度传统消费旺季的到来,下半年汽车市场表现出较强的自我恢复能力,但全年依然以负增长收官,新车销售 2576.9万辆,同比下降8.2%,降幅比同期扩大5.4个百分点。

其中乘用车销售2144.4万辆,同比下降9.6%;商用车销售432.4万辆,同比下降1.1%。

乘用车下滑成为2019年整体市场下滑的主要原因。

(见图表1)2019年,我国汽车产业面临的压力进一步加大,从各月销量增速来看,2019年,各月连续出现负增长,上半年降幅更为明显,下半年降幅因为2018年同期较低而逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

2019年全年乘用车共计销售2144.4万辆,同比下降9.6%,高于整体市场下滑幅度。

其中轿车销售1030.8万辆,同比下滑10.7%;SUV销售935.3万辆,同比下滑6.3%;MPV销售138.4万辆,同比下滑20.2%;交叉型銷售40万辆,同比下滑11.7%。

从轿车和SUV的市场份额占比情况来看,轿车2019年市场份额较去年下降了1.9个百分点;SUV2019年市场份额较去年增长了3.1个百分点。

由此可以看出,虽然2019年乘用车市场销售情况并不好,但是其中SUV的热度仍在,消费者消费偏好并未发生明显改变。

2019年商用车在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素促进下,其销售情况要好于乘用车,商用车销售432.4万辆,销量下降1.1%。

分车型来看,客车销售47.4万辆,同比下降2.2%;货车销售385万辆,同比下降0.9%,其中,重型货车销售117.4万辆,同比增长2.3%,好于其他车型。

中国新能源汽车产业的全球竞争力分析

中国新能源汽车产业的全球竞争力分析随着全球汽车市场的不断发展,新能源汽车产业成为各国汽车制造业竞相布局的重要领域之一。

中国作为全球最大的汽车消费市场和生产基地,也在新能源汽车领域迅速崛起。

本文将从多个角度对中国新能源汽车产业的全球竞争力进行分析。

一、市场规模和增长潜力中国拥有世界上最大的汽车市场,这为新能源汽车产业的发展提供了巨大的市场空间。

根据统计数据显示,2019年中国新能源汽车销量超过140万辆,占全球新能源汽车销量的半壁江山。

而且中国政府对新能源汽车的政策支持力度不断增强,包括购车补贴、免费牌照等政策,为新能源汽车市场提供了稳定的增长动力。

二、产业链完整度和技术创新能力中国新能源汽车产业链已经逐步完善,包括电池生产、电动机、控制系统等领域的齐备。

特别是在动力电池领域,中国已经崭露头角,成为全球最大的动力电池生产国之一。

另外,中国在电机、充电桩等关键技术上也在不断加大投入,提高技术创新能力和核心竞争力。

三、品牌知名度和国际市场渗透中国新能源汽车品牌在国际市场的知名度逐渐提升。

例如比亚迪、蔚来等中国品牌在国际汽车展会上频频获得奖项,产品质量和性能得到了广泛认可。

此外,中国政府还鼓励新能源汽车企业开展国际合作,加大对外投资和市场拓展,提升中国新能源汽车产业的国际市场渗透率。

四、人才素质和研发实力中国拥有大量优秀的汽车工程师和研发团队,为新能源汽车产业的发展提供坚实的人才保障。

同时,中国政府还大力支持新能源汽车领域的科研创新,不断提高研发投入和技术水平。

这些都有效提升了中国新能源汽车产业的全球竞争力。

总结起来,中国新能源汽车产业凭借着市场规模、产业链完整度、品牌知名度、人才素质等多方面的优势,在全球竞争中处于领先地位。

未来,随着技术的不断创新和政策的不断扶持,相信中国新能源汽车产业的全球竞争力将会进一步提升,为中国汽车产业的发展注入新的活力。

2024年中型车(B级车)市场规模分析

2024年中型车(B级车)市场规模分析引言中型车,也被称为B级车,是一种在汽车分类中处于紧凑型车和豪华型车之间的车型。

在汽车市场中,中型车在销量和受欢迎程度上占据着重要的地位。

本文将对中型车市场的规模进行分析,包括市场趋势、竞争格局以及未来发展前景等方面。

市场规模全球中型车市场规模全球中型车市场一直保持着稳定的增长趋势。

根据市场调研机构的数据显示,2019年全球中型车销量达到XX万辆,同比增长X%。

预计未来几年内,全球中型车市场将继续保持稳定增长,并有望达到XX万辆。

中国中型车市场规模中国是全球最大的中型车市场,也是全球中型车市场的重要增长驱动力。

根据中国汽车工业协会的数据显示,2019年中国中型车销量达到XX万辆,同比增长X%。

中国中型车市场规模在近几年内持续扩大,预计未来几年内将继续保持增长。

市场趋势新能源中型车的崛起随着全球对环境保护意识的增强,新能源中型车受到越来越多消费者的青睐。

新能源中型车的市场份额正在不断增加,尤其是电动中型车。

随着电动汽车技术的进步和充电设施的完善,新能源中型车市场有望进一步扩大。

燃油经济型中型车的需求减少由于燃油价格的上涨和环保意识的增强,传统燃油经济型中型车的需求逐渐减少。

消费者更倾向于购买更节能环保的车型,例如混合动力中型车和电动中型车。

竞争格局主流汽车品牌的竞争在中型车市场上,主流汽车品牌之间的竞争异常激烈。

各大汽车制造商纷纷推出各类中型车型,努力获得更大的市场份额。

例如,丰田、大众、本田等知名品牌在中型车市场上拥有良好的市场口碑和销量表现。

同时,新兴的中国本土品牌也不断增强其中型车市场竞争力,如吉利、长城等。

新能源中型车市场的竞争加剧随着新能源中型车市场的快速发展,各大汽车制造商纷纷进入这一领域,竞争日益激烈。

例如,特斯拉推出的电动中型车在市场上获得了很高的关注度和市场份额。

此外,传统汽车制造商也在新能源中型车市场进行产品的开发和推广。

未来发展前景中型车市场在未来有望保持稳定增长,并呈现以下几个发展趋势: 1. 新能源中型车将继续快速增长,成为市场的主要增长点。

汽车行业发展现状及趋势

汽车行业发展现状及趋势一、2019年汽车行业发展趋势分析预测汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。

基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。

预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。

2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。

预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。

(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。

)2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。

由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。

汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

二、汽车行业细分市场发展情况分析1、乘用车行业发展分析自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。

建议增持上汽集团、广汽集团,受益吉利汽车。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

汽车市场分析报告

汽车市场分析报告月度汽车市场分析报告—— XXXX部门——2019年10月TENTS 目录010203全国乘用车市场概况"双11"汽车电商激战市场总结及展望National Auto Market数据来源:中国汽车工业协会总述10月,乘用车产销比上月呈现较快增长;与上年同期相比,产销量均出现8%以上的增长,其中销量比同期增速为今年以来最高的月份,市场出现明显回暖。

项目乘用车产量乘用车销量项目批发零售10月189.97万193.69万增长率8.1%13.3%10月188万180万环比上月17.2%10.6%项目乘用车产量乘用车销量本年累计1650.6万1648.47万增长率2.2%3.9%相比1-9月累计增长率提高0.7个百分点提高1.1个百分点增速15%13.10%累计销量1571万1540万累计增速6%8.70%汽车生产企业销售情况:10月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、吉利和江淮。

与上月相比,上述十家企业销量均呈增长,其中长城、吉利、东风和北汽增速更快。

10月,上述十家企业共销售198.21万辆,占汽车销售总量的89.22%。

全国乘用车批发量走势根据中国汽车工业协会销售数据显示,2019年10月全国乘用车批发量达到188万辆,同比增长15%,达到全年最高峰。

全国乘用车全年销量情况全国乘用车销量结构根据中国汽车工业协会数据,10月SUV近70%的增长,轿车虽然呈现负增长,但1.6L以下轿车销量同比增长5%,环比增长16%,1.6L以下的轿车占比从去年的74%上升至78%,形成很好车市拉动效果。

10月全国销量9月全国销量去年同期环比增长率999,205942,8281,053,2125.98%187,969156,252176,29220.30%6.62%612,253548,818361,67311.56%69.28%1,799,4271,647,8981,591,1779.20%13.09%细分车型销量排行TOP10实行车购税新政后,1.6升及以下乘用车销量有所增长,同时影响了此次轿车排名。

中国汽车产销量历年数据

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量的变化对于经济发展和产业结构调整具有重要意义。

以下是中国汽车产销量历年数据的详细分析。

1. 总体概况根据统计数据,中国汽车产销量自1990年以来呈现出持续增长的趋势。

截至2020年,中国汽车产销量达到了XXX万辆,较1990年增长了XXX倍。

这一数据显示了中国汽车市场的巨大潜力和快速发展。

2. 年度变化趋势从年度变化趋势来看,中国汽车产销量在过去三十年中经历了几个重要的阶段。

2.1 1990年-2000年在1990年至2000年这个阶段,中国汽车产销量呈现出较为缓慢的增长。

这主要是由于中国汽车工业起步较晚,市场需求相对较低,同时受到技术和资金等方面的限制。

然而,中国政府对汽车产业的支持和鼓励逐渐增加,为未来的发展奠定了基础。

2.2 2000年-2010年从2000年到2010年,中国汽车产销量经历了快速增长的阶段。

这一阶段的增长主要受益于中国经济的快速发展和城市化进程的推进。

人民生活水平的提高和购车需求的增加,推动了汽车市场的蓬勃发展。

此外,外资企业相继进入中国市场,加速了中国汽车产销量的增长。

2.3 2010年至今自2010年以来,中国汽车产销量增速逐渐放缓。

这主要是由于经济增长速度的减缓、汽车市场饱和度的提高以及环保政策的推进。

中国政府出台了一系列限制汽车购买和使用的政策,以应对交通拥堵和环境污染等问题。

这些政策对汽车市场产生了一定的影响,使得汽车产销量增速逐渐趋于平缓。

3. 不同类型车辆的产销量中国汽车市场涵盖了各种类型的车辆,包括乘用车、商用车和新能源车等。

以下是各类型车辆的产销量数据:3.1 乘用车乘用车是中国汽车市场的主力军,也是产销量的主要贡献者。

根据数据显示,乘用车的产销量在过去几年中稳步增长。

2019年,乘用车的产销量达到了XXX万辆,较2010年增长了XXX%。

3.2 商用车商用车在中国汽车市场中占据重要地位,主要用于物流和货运等领域。