各项税费计提明细表

增值税税金计提表

增值税税金计提表

日期: 序号 1 2 3 4 5 6 7 税种 城建税 教育费附加 地方教育费 所得税 水利基金 工会经费 印花税 合计 收入 工资总额 计税依据 增值税 增值税 增值税 计提税金 税率 7% 3% 2% 25% 0.07% 2% 0.03% 年 月 应纳税额

增值税税金计提表

日期: 序号 1 2 3 4 5 6 7 税种 城建税 教育费附加 工资总额 计税依据 增值税 增值税 增值税 计提税金 税率 7% 3% 2% 25% 0.07% 2% 0.03% 年 月 应纳税额

增值税税金计提表

日期: 序号 1 2 3 4 5 6 7 税种 城建税 教育费附加 地方教育费 所得税 水利基金 工会经费 印花税 合计 收入 工资总额 计税依据 增值税 增值税 增值税 计提税金 税率 7% 3% 2% 25% 0.07% 2% 0.03% 年 月 应纳税额

企业所得税计提表格

竭诚为您提供优质文档/双击可除企业所得税计提表格篇一:年度企业所得税计提表xx公司20xx年度所得税计算表编制时间:20xx年12月31日单位:元制表人:xxx篇二:企业所得税汇算清缴套表企业所得税年度纳税申报表(a类)(所属年度:)企业名称(盖章):地税流水号:填报日期:中华人民共和国企业所得税年度纳税申报表(a类)税款所属期间:年月日至年月日纳税人名称:中华人民共和国企业所得税年度纳税申报表(a类)填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据中华人民共和国企业所得税法及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日(企业所得税计提表格);纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

个人所得税计提模板表

生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本 生产成本

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

ቤተ መጻሕፍቲ ባይዱ

生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间 生产车间

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

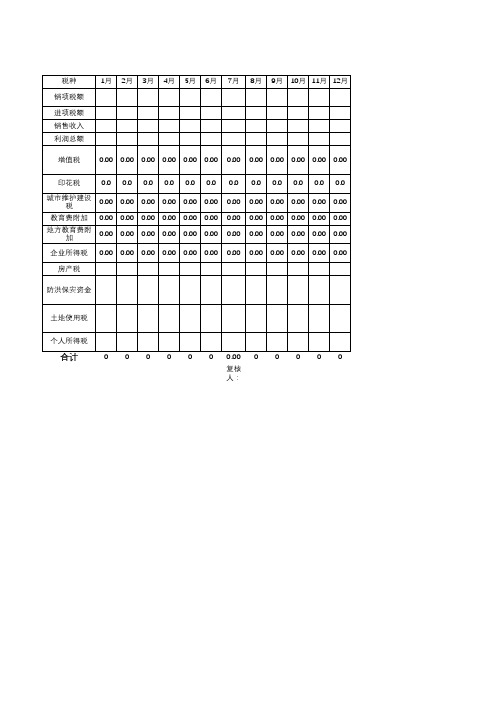

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

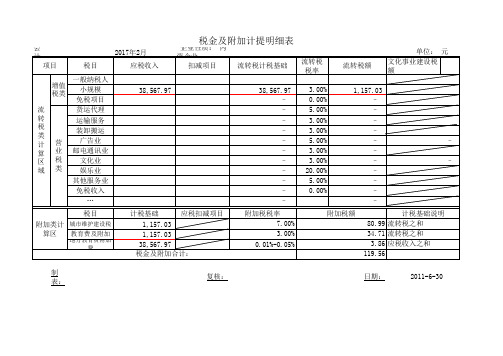

税金及附加计提明细表

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

计提税金明细表

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

-

计提税金明细表

2013年5月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

计提税金明细表

2013年8月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

一般纳税人季末计提税金自动计算表(查账征收)

根据 财税〔2019〕13号对小规模纳税人 50%减征印花税(不含证券交易印花税)。 本通知执行期限为2019年1月1日至2021年 12月31日。 查看企业核定的税种,没有的话请删除本

一般纳税人季末计提税金自动计算表(查账征收)

税目

增值税

其他

专票 本季பைடு நூலகம்税销售额

普票

本季不含税销售 专票

额

普票

计算金额

155000.00 150000.00 153465.35 148514.85

计算方式

税 率

不含税销售额×税率 1%

城市维护建设税

-

3019.80

增值税额×税率

7%

教育费附加

-

地方教育费附加

合计

备注:本表需要手动填写以下几项: ①本季含税销售额专票和普票金额填入“计算金额”内。 ②工资总额。 ③适用高新技术企业所得税优惠政策可在“I14”填“1”,也可根据需要不填。 ④本季度利润总额。 ⑤根据企业自身修改税率。

税额

3019.80

105.69 90.59 60.40 1811.88 90.59 600.00 752500.00 758278.96

行

适用高新技术企业优惠政策在右边 填“1”

所得税税率根据“利润总额”自动变化对 应税率

-

水利基金

-

3019.80 3019.80 301980.20

增值税额×税率

3%

增值税额×税率

2%

营业税税金计提表

7%

838.87

2

计提11月份地方教育费附加

11983.86

2%

239.68

3

计提11月份教育费附加

11983.86

3%

359.51

合计

1438.06

审核:制表人:

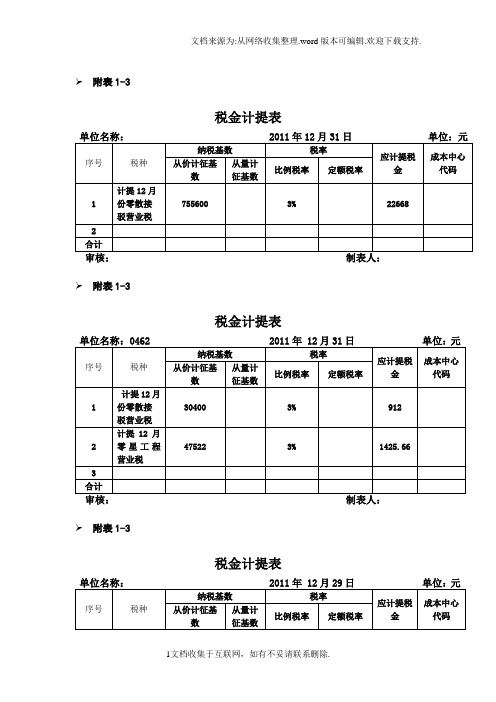

税金计提表

单位:元

单位名称:

序号

税种

纳税基数

税率

应计提税金

成本中心代码

从价计征基数

比例税率

1

计提12月份城市维护建设税(营业税附征)

税金计提表

单位名称:

2011年12月31日

单位:元

序号

税种

纳税基数

税率

应计提税金成ຫໍສະໝຸດ 中心代码从价计征基数从量计征基数

比例税率

定额税率

1

计提12月份零散接驳营业税

755600

3%

22668

2

合计

审核:制表人:

税金计提表

单位名称:0462

2011年12月31日

单位:元

序号

税种

纳税基数

税率

应计提税金

成本中心代码

24216

7%

1695.1

2

计提12月份地方教育费附加(营业税附征)

24216

2%

484.32

3

计提12月份教育费附加(营业税附征)

24216

3%

726.48

4

计提城市维护建设税(处置报废物资缴纳增值税附征)

877.26

7%

61.41

5

计提教育费附加(处置报废物资缴纳增值税附征)

877.26

3%

房地产各项税费明细表

18 (十三)房地产开发涉及的行政事业性收费 19 (十四)煤气配套费(气源建设费) 20 电配套费 (十五)中介收费(房屋面积测绘、网上备案、水土流失保护 和水土保持评估方案)

市100% 市100%

21

市100%

各级财政收取比例

区100% 省30%、区70% 区100% 市10%、区90% 区100% 区100% 区100% 区100% 区100% 直接到市房产局交款 区100% 区100% 区100% 区100% 市100% 中央60%省20%、区20% 区100%

服务一局 建筑面积每平方米183元 服务一局 10层以下按建筑面积每平方米40元,10层以上按投影面积每平方米2000元 服务一局 建筑面积每平方米10元 土地局 国税局 地税局 土地成交款的千分之一/天 应税所得的25% 正常收取情况下,应作为交纳契税的基数 详见“市政府暂缓、减半征收费用明细表” 公共事业管 每平方米23元 理局 公共事业管 每平方米90元(一次性交费9折) 理局 房产局 前两项费用由市房产局直接收取,房屋测绘费用住宅1.36/平,厂房2.04/ 平,办公楼2.72/平,网上备案费用3.0/平;水土流失保护和水土保持评估方 案由有资质的中介结构收取,政府审批不地税局 地税局 地税局 地税局 地税局 地税局 地税局 房产局 房产局 房产局 房产局

费用收取办法

国家政策规定90平米以下3%,其余4%,政策暂时调整为90平米以下1%,其 余1.5%, 转让交易差额的5% 营业税的7% 营业税的3% 营业税的1% 转让交易差额扣除以上4项税金的50%至300% 转让交易额的万分之五 2300元*2.5%*面积 每平方米6元 住宅80/件,非住宅550/件 每件100元

房地产政策涉及的各项税费明细