环境保护税填报说明

环境保护税填报说明

目录1. 功能概述 (1)2. 环境保护税采集 (1)2.1. 大气、水污染物基础信息采集表 (4)2.2. 噪声基础信息采集表 (7)2.3. 固体废物基础信息采集表 (7)2.4. 产排污系数基础信息采集表 (9)3. 环境保护税申报表A (10)3.1. 主表 (10)3.2. 附表一(大气污染物适用) (10)3.3. 附表二(水污染物适用) (12)3.4. 附表三(固体废物适用) (13)3.5. 附表四(噪声适用) (14)3.6. 附表五(减免税明细) (14)4. 环境保护税申报表B (16)1.功能概述12366电子税务局新增环境保护税申报功能,为纳税人提供环境保护税的采集、申报工作。

2.环境保护税采集环境保护税的纳税义务人的相关基础信息发生变更时,应在下次纳税申报时,填报变更后的《环境保护税基础信息采集表》及相关附表;系统通过税源信息采集和税源信息维护,实现对税源信息的报送和税源信息的变更。

登录电子税务局选择-申报纳税-地税申报-环境保护税申报-环境保护税采集-进入功能页面,进入功能时,若纳税人存在跨区税源信息时,需要先选择纳税人主体:确定纳税人主体后:选择主附表树,进行填写。

(纳税人根据企业实际情况选择采集表进行采集,本文档描述所有采集表操作方法)社会信用代码(纳税人识别号)、纳税人名称自动带出不可修改。

主要污染物类别,多选:是否存在海洋工程,默认为否不可修改:点击增行增加一行空白行;双击目标行进行编辑,包括新增行和录入行:1.排污许可证副本编号,“是否取得排污许可证”为“是”的,该项为必录项;2.有效期起止,“是否取得排污许可证”为“是”的,该项为必录项,且排污许可证副本编号填写完毕后才可以填写;3.排放口大类,可选项目大气污染物、水污染物或者噪声;4.排放口税源编号,新增时为空,提交时后台自动生成;修改时,自动带出读取自金三;5.排放口编号,有《排污许可证》的,填写《排污许可证》载明的排放口编号;无《排污许可证》的,按排放口规范化整治的排放口编号填报;6.行政区划、所属街乡、主管科所,若有值自动带出,新录入的、或为空的默认为企业登记的,带出值后不可修改;如果想录入非默认的,可以去税局登记,然后电子税务局就可以带出;7.经纬度,采集及显示格式为度分秒,如:120度28分38秒,纳税人可填入的为整数。

环保税A类申报表(含填表说明)

附件1环境保护税纳税申报表(A类)本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。

环境保护税纳税申报表(F类)

环境保护税纳税申报表(F类)

1. 表格说明

本申报表是用于环境保护税纳税人申报环境保护税的表格。

根据《中华人民共和国环境保护税法》的规定, 纳税人应按照本表的要求填报相关信息并缴纳环境保护税。

2. 填表指南

2.1 填表单位

申报表适用于从事产生环境污染的生产、扣押、销售、使用、储存、处置等活动的单位。

2.2 填表要求

请按照以下要求填写申报表格:

- 按照真实情况填写全部信息;

- 信息填写完整准确,如有需要,请勾选适用的选项;

- 如有需要,请提交相关证明材料。

2.3 填报内容

申报表包含以下信息的填报:

- 纳税人基本信息:填写纳税人名称、税务登记代码等基本信息;

- 环境保护税税目及税款:根据实际情况填写相关环境保护税

税目及税款;

- 税款缴纳信息:填写税款缴纳方式、日期等信息。

2.4 填表时间和地点

填报申报表的时间为每年纳税期限,一般为当年的4月至5月。

具体时间以税务部门公告为准。

填表地点为当地税务局或指定的办

税服务厅。

3. 注意事项

请纳税人在填写申报表时注意以下事项:

1. 填表内容必须真实准确,不得故意隐瞒或虚报信息;

2. 如有需要,请提交相关证明材料,以便税务部门审核;

3. 如遇到填表困难或疑问,可咨询当地税务部门或指定的办税

服务厅。

4. 相关法律法规

- 《中华人民共和国环境保护税法》

- 其他相关法律法规及通知

以上为《环境保护税纳税申报表(F类)》的填写指南及注意事项,请纳税人按要求填写并及时缴纳环境保护税。

环境保护税填报说明

03

政策引导

制定环保政策和税收优惠政策,鼓励 企业和个人采取环保措施,提高环境 保护水平。

如何提高环保意识和参与度

加强宣传教育

通过媒体、宣传教育和文艺作品等多种途径,加 强环保宣传教育,提高公众环保意识和认识。

加强社会监督

鼓励公众参与环保活动和监督企业的环保行为, 推动环保工作的开展和社会进步。

倡导绿色生活

环境保护税是政府财政收入的重要来源之一,可以用于环境保护 和治理。

促进绿色经济发展

通过征收环境保护税,可以鼓励企业采用环保技术和设备,推动 绿色经济的发展。

提高社会环保意识

通过征收环境保护税,可以增强公众对环保问题的关注度,提高 社会环保意识。

对环境的影响

减少污染物排放

环境保护税的征收会促使企业加强环保管理,减少污染物的排放,从而改善环境质量。

和监督。

绿色税收文化兴起

形成有利于环境保护的消费文化 和税收文化。

跨界合作增多

企业、政府、社会组织等多方跨界 合作,共同推进环境保护事业发展 。

06

其他相关问题

与其他税种的区别

要点一

征收对象

要点二

征收目的

环境保护税主要针对排放的污染物和 能源消耗进行征收,而其他税种则针 对特定的行为或资产。

环境保护税的目的是为了减少污染和 促进可持续发展,而其他税种则主要 用于调节收入分配和增加财政收入。

申报和填报的注意事项

纳税人应当按照规定的期限进行申报和填报,不得延 迟或提前申报。

如果纳税人存在违法行为,将被依法追究法律责任。

纳税人在进行申报和填报时,应当遵守税收法规和有 关法律、法规的规定。

纳税人应当按照主管税务机关的要求,及时修改和补 充申报表中的错误信息。

环境保护税纳税申报表填报实务

及时报送申报表

纳税人应当按照规定的时间及时报 送环保税纳税申报表,以免产生逾 期报税等违规行为。

合理规划填报时间

考虑到环保税纳税申报表可能包含 大量数据和信息,纳税人可以合理 规划填报时间,避免在申报截止日 期前匆忙填报。

01

申报表主要栏目的填报方 法

纳税人信息栏的填报

纳税人名称

填写纳税人的全称,应与税务登记证 或企业法人营业执照上所列的名称一 致。

总结词

合法合规、数据准确、及时申报

详细描述

某企业根据国家规定,定期向当地税务部门 申报废水排放情况。在申报过程中,企业需 要提供相关监测数据和排放量统计,确保数 据准确无误,符合国家排放标准和税务部门 要求。

案例二:某企业废气排放申报案例

总结词

详细描述

全面申报、合理分类、数据可靠

某企业针对不同类型的废气排放进行分类申 报。在申报过程中,企业对各类废气排放进 行了全面申报,并提供了可靠的监测数据和 排放量统计,确保数据的真实性和准确性。

如发现申报表存在错误或不完整,应及时进行更正。更正原因可 能包括计算错误、遗漏数据、填写错误等。

更正方法

根据错误情况,可采用不同的更正方法。例如,补充填报已漏填 的报表或修改错误的数据。

更正步骤

进行更正时,应先查找错误所在,然后进行相应更正,并重新审 核申报表,确保更正后的申报表符合要求。

申报表的报送和存档要求

案例三:某企业噪声污染申报案例

要点一

总结词

要点二

详细描述

准确测量、合规披露、及时报告

某企业在产生噪声污染的设备上安装了噪声测量仪器 ,并按照规定对噪声污染进行监测和申报。在申报过 程中,企业提供了准确的测量数据和排放量统计,确 保数据的合规性和及时性。

环保税申报表及操作讲解

一、环境保护税纸质申报表简介

环境保护税基础信息 采集表

附表1:大气、水 污染物基础信息 采集表

附表2:固体废物基 础信息采集表

附表3:噪声基础信 息采集表

附表4:产排污系数 基础信息采集表

• 适用于所有纳税人的环保税基础信息采集

一、环境保护税纸质申报表简介

A表 环境保护税纳税申报表 B表

适用于非“抽样测算法” 计算污染物排放量且按期 申报环保税纳税人的纳税 申报。 适用于采用抽样测算法或 按次申报环保税纳税人的 纳税申报。

一、环境保护税纸质申报表简介

• (1)主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退) 税额。 (2)环境保护税纳税申报计算表(附表一)(大气污染物适用):适用于污 染物为大气污染物的申报计算。 (3)环境保护税纳税申报计算表(附表二)(水污染物适用):适用于污染 物为水污染物的申报计算。 (4)环境保护税纳税申报计算表(附表三)(固体废物适用):适用于污染 物为固体废物的申报计算。 (5)环境保护税纳税申报计算表(附表四)(噪声适用):适用于污染物为 工业噪声的申报计算。 (6)环境保护税纳税申报计算表(减免税明细):适用于环境保护税减免税 的申报计算。

(一)环保税基础信息采集表

一、环境保护税纸质申报表简介

• 只采用抽样测算方法计算的纳税人,只需要填写本表表头 信息,无需填写主表明细及污染物基础信息采集附表。 • 仅产生或接受的固体废物无需填写主表明细。 • 排放口名称为助记名。

一、环境保护税纸质申报表简介

一、环境保护税纸质申报表简介

一、环境保护税纸质申报表简介

两部分组成: 一是环境保护税基础信息采集表(5张) 二是环境保护税纳税申报表(7张) 表单内容更加好用:表单数量共计12张,较原排污收费 申报表38张减少了26张。字段数量由424个减少到181个,减 少了243个。系统录入时,申报表大部分字段可由基础信息 表数据直接带入。 以排放口为税源管理基本单位。

环境保护税填报说明

某公司是一家零售企业,经营过程中产生大量固体废物。为了遵守环境保护税政策,该公司应按照税务部门要 求,准确分类处理和申报固体废物排放量,如可回收物、有害垃圾等,以确保固体废物得到有效处理,减少对 环境的影响。

06

总结与展望

总结

• 环境保护税的背景:环境保护税是针对环境污染和生态破坏进行税收的一种政策工具,旨在促进环境保护 和可持续发展。

问题二:无法找到对应污染物信息

总结词

填报时无法找到对应污染物信息,可能是由于污染物名称或排放标准不正确。

详细描述

请仔细核对污染物名称和排放标准,确认是否与数据库中的信息一致。如果仍无 法找到匹配信息,可能是数据库更新不及时或数据维护问题导致,可以联系相关 部门或等待数据库更新。

问题三:填报数据不准确

某公司是一家物流企业,仓库运营过程中产生大量噪声。为了遵守环境保护税政 策,该公司应采取有效的降噪措施,如安装隔音墙等,并按照税务部门要求,准 确申报噪声排放量,以确保噪声得到有效控制,减少对周边居民的影响。

案例四:某公司固体废物排放情况

总结词

该公司应分类处理和申报固体废物排放量,缴纳相应的环境保护税。

总结词

填报数据不准确,可能是由于计算错误或数据来源不可靠。

详细描述

请重新核实数据的来源和准确性,确保数据的可靠性。如果 问题仍然存在,可以联系相关部门或寻求专业人员的帮助。

问题四:填报过程中出现其他问题

总结词

填报过程中出现其他问题,如界面卡顿、数据丢失等。

详细描述

遇到这类问题,可以尝试刷新页面或重新登录系统。如果问题仍未解决,可 能是系统故障或网络问题导致,可以联系相关部门或等待修复。

填报废气排放口的具体位置,包括所在区域 、街道、建筑物等。

2024年环保税申报流程

2024年环保税申报流程一、了解环保税1.1 首先呢,大家得知道啥是环保税。

环保税啊,就像是给咱们的环境开的一个保护费。

企业或者其他排污的单位,因为对环境有影响,就得按照规定交这个税。

这可不是乱收钱,这是为了让大家都重视环保,别一个劲儿地只知道排污不管环境的死活。

1.2 哪些人要交呢?一般来说,直接向环境排放应税污染物的企业事业单位和其他生产经营者。

这里的应税污染物包括大气污染物、水污染物、固体废物和噪声,可别小瞧这些东西,它们对环境的破坏那可是“日积月累”的。

二、准备申报资料2.1 基础信息资料得备齐。

营业执照副本复印件那是必须的,这就好比人的身份证一样,是企业的身份象征。

还有税务登记证啥的,这些东西都是证明企业身份和纳税资格的重要文件。

2.2 污染物排放相关的数据。

这可不能瞎编乱造,得实实在在地去监测。

比如说大气污染物的排放量,你得有专门的监测设备或者委托有资质的监测机构来给你出数据。

水污染物也是一样,要有准确的测量结果,这数据就像企业的“良心账”,必须清楚明白。

2.3 要是有符合环保税减免政策的情况,相关的证明材料也得准备好。

这就像你考试有加分项,你得拿出证据来证明你符合加分条件啊。

比如说企业采用了环保节能的设备,减少了污染物排放,那得有设备的购买合同、运行情况报告之类的材料。

三、申报流程3.1 登录税务系统。

现在都是信息化时代了,大部分申报工作都在网上进行。

找到当地的税务申报系统,用企业的账号密码登录进去。

这就像进入自己家一样,得有钥匙(账号密码)才行。

3.2 在系统里找到环保税申报的入口。

这可能需要你稍微熟悉一下税务系统的界面,就像在一个大商场里找自己想买的东西一样,得花点时间。

进去之后,按照系统的提示一步一步填写相关信息。

先填企业的基本信息,再填污染物排放的信息,包括污染物的种类、排放量、浓度值等等。

这一步可得小心谨慎,要是填错了,那可就麻烦了,就像盖房子打地基,地基没打好,房子能稳吗?3.4 最后就是缴纳税款。

环境保护税申报报告

环境保护税申报报告尊敬的相关部门:我单位自觉践行环境保护的理念,积极倡导绿色发展,为保护生态环境做出了积极的努力。

根据《环境保护税法》的规定,我单位特此编写环境保护税申报报告,将相关情况申报如下:一、基本信息1. 纳税人名称:×××有限公司2. 纳税人识别号:××××××××××3. 法定代表人(负责人)姓名:×××4. 纳税人地址:×××市××区××街道××号5. 纳税人联系电话:×××二、纳税依据根据《环境保护税法》第××条的规定,我单位纳税依据如下:1. ×××排放的污染物种类及数量:×××2. ×××取得的排污许可证编号:×××3. 污染物排放量监测数据:×××三、纳税计算根据《环境保护税法》第××条的规定,我单位的环境保护税计算如下:1. 排污系数计算:污染物种类:×××行业排放标准:×××排放浓度:×××排放量:×××排污系数计算公式:排污系数 = 排放量 ×行业排放标准 ×浓度2. 税款计算:税款 = 排污系数 ×单价四、纳税申报根据《环境保护税申报办法》的要求,我单位按照以下步骤进行纳税申报:1. 编制纳税申报表格:按照规定的格式,填写环境保护税申报表格,准确记录排污系数和税款金额。

环境保护税纳税申报表填报实务

申报表通常包括纳税人基本信息、污 染物种类、排放量、适用税率、应纳 税额等栏目,以供纳税人填写和税务 机关审核。

申报表填报要求

准确填报

纳税人应准确填写申报表中的各项信息,确保数 据的真实性和准确性。

完整填报

纳税人应完整填写申报表中的所有栏目,不得遗 漏或选择性填报。

按时填报

纳税人应在规定的时间内完成申报表的填报和提 交,确保税务机关及时审核和处理。

02

申报表填报流程与步骤

确定纳税人身份与应税污染物种类

纳税人身份确认

根据企业生产规模、污染物排放量等因素,确定企业是否为环境保护税纳税人 。

应税污染物种类确定

根据企业生产过程中产生的污染物种类,确定应税污染物种类,如大气污染物 、水污染物等。

收集与整理相关数据资料

收集排污数据

收集企业生产过程中产生的污染物排放数据,包括排放量、 排放浓度等。

详细描述

某企业在生产过程中产生了一定量的废水,需要计算其排放量并填报 到环境保护税纳税申报表中。

计算方法

根据企业生产工艺和设备情况,确定废水排放量计算公式,并收集相 关数据,如生产量、用水量、废水处理量等,进行计算。

填报步骤

在申报表中填写废水排放量计算结果,并附上相关证明材料,如生产 工艺流程图、废水处理设备运行记录等。

实例三:某企业固体废物排放量计算与填报

总结词 详细描述 计算方法 填报步骤

固体废物排放量计算与填报

某企业在生产过程中产生了一定量的固体废物,需要计算其排 放量并填报到环境保护税纳税申报表中。

根据企业生产工艺和设备情况,确定固体废物排放量计算公式 ,并收集相关数据,如生产量、固体废物产生量等,进行计算

申报表填报注意事项与技巧

环境保护税申报指南

2023-11-10

目 录

• 环境保护税概述 • 环境保护税申报流程 • 环境保护税申报内容 • 环境保护税优惠政策与减免规定 • 环境保护税稽查与违规处理 • 环境保护税申报案例分析

01

环境保护税概述

环境保护税的定义

• 环境保护税,简称环保税,是国家为了促进环境保护、调节经 济活动而征收的税收。环保税主要针对特定的环境破坏行为进 行征收,通过经济手段来控制和减少环境污染。

04

环境保护税优惠政策与减免规定

优惠政策的具体内容及适用范围

综合利用资源

企业综合利用资源生产产品, 符合国家产业政策和行业发展 规划要求的,可享受减征或免

征环境保护税的优惠政策。

节能环保项目

企业投资节能环保项目,可享受环 境保护税的减免政策。

特定行业

某些特定行业,如农业、渔业、畜 禽养殖业等,可享受减征或免征环 境保护税的优惠政策。

02

环境保护税申报流程

申报前的准备工作

01

02

03

确定纳税人身份

根据企业或个人在税务登 记中的类型,确定其是否 需要申报环境保护税。

了解相关法规

查阅与环境保护税相关的 法规和政策,了解申报的 范围、税率和计税方法等 。

收集相关资料

收集企业或个人的生产经 营情况、污染物排放情况 等相关资料。

申报步骤及操作流程

污染物排放监测报告

对于需要监测的污染物,需提交人身份的文件。

其他相关资料

如环保许可证明、节能减排证明等。

03

环境保护税申报内容

申报应税污染物种类及计税依据

应税污染物种类

大气污染物、水污染物、固体废物、噪声等。

计税依据

环境保护税明细表填报流程

环境保护税明细表填报流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor. I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!环境保护税明细表是企业根据其排放的污染物类型、排放量和税率等信息,向税务机关申报环境保护税的表格。

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)

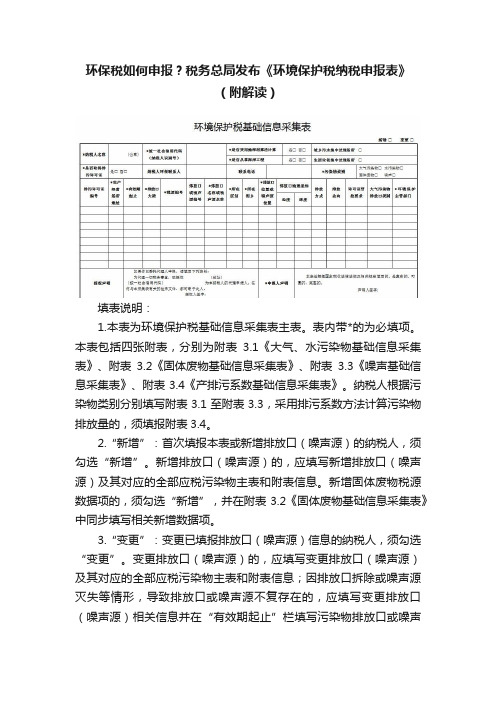

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)填表说明:1.本表为环境保护税基础信息采集表主表。

表内带*的为必填项。

本表包括四张附表,分别为附表3.1《大气、水污染物基础信息采集表》、附表3.2《固体废物基础信息采集表》、附表3.3《噪声基础信息采集表》、附表3.4《产排污系数基础信息采集表》。

纳税人根据污染物类别分别填写附表3.1至附表3.3,采用排污系数方法计算污染物排放量的,须填报附表3.4。

2.“新增”:首次填报本表或新增排放口(噪声源)的纳税人,须勾选“新增”。

新增排放口(噪声源)的,应填写新增排放口(噪声源)及其对应的全部应税污染物主表和附表信息。

新增固体废物税源数据项的,须勾选“新增”,并在附表3.2《固体废物基础信息采集表》中同步填写相关新增数据项。

3.“变更”:变更已填报排放口(噪声源)信息的纳税人,须勾选“变更”。

变更排放口(噪声源)的,应填写变更排放口(噪声源)及其对应的全部应税污染物主表和附表信息;因排放口拆除或噪声源灭失等情形,导致排放口或噪声源不复存在的,应填写变更排放口(噪声源)相关信息并在“有效期起止”栏填写污染物排放口或噪声源的终止日期并注明“灭失”。

变更固体废物税源数据项的,须勾选“变更”,并在附表3.2《固体废物基础信息采集表》中同步变更相关数据项。

4.“是否采用抽样测算法计算”:按照《中华人民共和国环境保护税法》第十条第四项方法或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算应税污染物排放量的纳税人,勾选“是”,其他勾选“否”。

5.“是否取得排污许可证”:已纳入国务院环境保护主管部门发布的《固定污染源排污许可分类管理名录》且取得排污许可证的,勾选“是”;否则勾选“否”。

6.“污染物类别”:包括大气污染物、水污染物、固体废物、噪声,可多选。

7.“排污许可证编号”:“是否取得排污许可证”栏勾选“是”的纳税人必填。

8.“生产经营场所地址”:是指纳税人实际生产经营所在地址,应具体到县(旗、区)、乡(镇)、街(村)和门牌号码。

环境保护税填报说明审批稿

环境保护税填报说明 YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】目录1.功能概述12366电子税务局新增环境保护税申报功能,为纳税人提供环境保护税的采集、申报工作。

2.环境保护税采集环境保护税的纳税义务人的相关基础信息发生变更时,应在下次纳税申报时,填报变更后的《环境保护税基础信息采集表》及相关附表;系统通过税源信息采集和税源信息维护,实现对税源信息的报送和税源信息的变更。

登录电子税务局选择-申报纳税-地税申报-环境保护税申报-环境保护税采集-进入功能页面,进入功能时,若纳税人存在跨区税源信息时,需要先选择纳税人主体:确定纳税人主体后:选择主附表树,进行填写。

(纳税人根据企业实际情况选择采集表进行采集,本文档描述所有采集表操作方法)社会信用代码(纳税人识别号)、纳税人名称自动带出不可修改。

主要污染物类别,多选:是否存在海洋工程,默认为否不可修改:点击增行增加一行空白行;双击目标行进行编辑,包括新增行和录入行:1.排污许可证副本编号,“是否取得排污许可证”为“是”的,该项为必录项;2.有效期起止,“是否取得排污许可证”为“是”的,该项为必录项,且排污许可证副本编号填写完毕后才可以填写;3.排放口大类,可选项目大气污染物、水污染物或者噪声;4.排放口税源编号,新增时为空,提交时后台自动生成;修改时,自动带出读取自金三;5.排放口编号,有《排污许可证》的,填写《排污许可证》载明的排放口编号;无《排污许可证》的,按排放口规范化整治的排放口编号填报;6.行政区划、所属街乡、主管科所,若有值自动带出,新录入的、或为空的默认为企业登记的,带出值后不可修改;如果想录入非默认的,可以去税局登记,然后电子税务局就可以带出;7.经纬度,采集及显示格式为度分秒,如:120度28分38秒,纳税人可填入的为整数。

8.排放方式,排放口大类为大气污染物排放口时,填写“有组织排放”或者“无组织排放”。

环境保护税网上办税操作指引

环境保护税网上办税操作指引一、注册并登陆网上办税平台1.打开税务局的官方网站,点击“注册”按钮进行注册。

3.注册成功后,使用用户名和密码登陆网上办税平台。

二、查询税款信息1.在网上办税平台首页,点击“环境保护税”栏目。

2.选择“查询税款信息”功能,输入相应的纳税人识别号,点击“查询”按钮。

3.系统将显示该纳税人的现有税款信息,包括已缴纳和未缴纳的税款。

三、申报环境保护税1.在网上办税平台首页,点击“环境保护税”栏目。

2.选择“申报环境保护税”功能,填写相应的纳税申报表。

3.根据个人或企业情况,填写相应的税款计算表,包括产污强度、排污量等。

4.根据填写的信息,系统自动计算出应缴纳的环境保护税金额。

5.系统将自动生成相应的缴款通知书,包括缴纳账号、缴款时间等。

四、在线缴纳环境保护税款1.在网上办税平台首页,点击“环境保护税”栏目。

2.选择“在线缴纳环境保护税”功能,输入相应的纳税人识别号,点击“查询”按钮。

3.系统将显示该纳税人的未缴纳税款信息,包括应缴纳的税款金额。

4.选择缴费方式,包括网银支付、手机支付等。

5.根据系统给出的缴费步骤,按照要求进行操作,将税款支付至指定账号。

五、申请退还环境保护税款1.在网上办税平台首页,点击“环境保护税”栏目。

2.选择“申请退还税款”功能,填写相应的退款申请表。

3.根据个人或企业情况,填写相应的退款申请,包括退款原因、退款金额等。

4.上传相关的退款材料,如银行账户信息、缴款通知书等。

六、查询办税记录和税款缴纳情况1.在网上办税平台首页,点击“环境保护税”栏目。

2.选择“查询办税记录”功能,输入相应的纳税人识别号,点击“查询”按钮。

3.系统将显示该纳税人的办税记录和税款缴纳情况,包括申报记录、退款记录等。

以上就是环境保护税网上办税操作指引,希望能帮助纳税人顺利地办理环境保护税,提高办税效率。

环境保护税操作指引

环境保护税网上办税操作指引申报流程:1、采用自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(A类)2、采用抽样测算计算方法申报的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(B类)3、按次申报的纳税人:环境保护税纳税申报表(B类)1.1环境保护税基础信息采集一、业务概述在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

本业务适用于除按次申报外,首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》,包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信息。

纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

二、业务流程(节点及岗位)纳税人网上采集三、系统操作“税费申报—其他税费申报—环境保护税基础信息采集”(一)采集主表输入主表信息。

有排污许可证等外部交换信息的,可在“税源信息”栏点击→双击一条排放口税源信息,带出环保税税源信息采集表,将数→→点,请采集对应污染物的附表信息,否则无法进行申报”→(二)采集附表适用产排污系数方法计算应税污染物的,在主附表树选择“产排污系数基础信息采集表”→已采集大气或水污染物排放口的,在主附表树选择“大气、水污染物基础信息采集表”,将已带出的外部交换信息补充→主表“主要污染物类别”勾选固体废物的,在主附表树选择“固体废物基础信息采集表”输入固体废物信息,有合规污染防治措施或接受或转出外单位处理固体废物的,→已采集噪声排放口的,在主附表树选择“噪声基础信息采集表”(三)数据变更及作废未申报的应税污染物,删除信息;未申报的排放口,可在主表双击打开环保税税源信息采集表,修改有效期起止;未申报过《环境保护税纳税申报表(A类)》,作废所有采集信息;已申报的排放口,可主表双击选择税源信息修改有效期止。

环境保护税纳税申报表(A类)

准确填报

在填报申报表时,企 业注重数据的准确性 和完整性,避免了因 数据错误导致的申报 失败风险。

及时沟通

企业与税务机关保持 密切沟通,及时解答 申报过程中的疑难问 题,确保申报工作的 顺利进行。

案例二

问题一

数据填报错误。解决方案:企业及时发现并更正数据错误,重新提交申报表,确保数据的准确性。

问题二

如果在核查和审计过程中发现 问题,企业需要认真对待并及 时处理,确保问题的有效解决 ,避免影响纳税申报的结果。

05

案例分析与实践操作

案例一

合理规划

该企业提前进行了环 保税A类申报的规划 ,充分了解了相关法 规和政策,为申报工 作奠定了坚实基础。

专业团队

企业组建了专业的环 保税申报团队,团队 成员具备丰富的环保 和税务知识,确保申 报纸质申报资料一 致,避免出现数据不一致的情况,确 保申报的准确性和有效性。

申报后工作

审批进度关注

核查配合

问题处理

在提交环保税纳税申报表后, 需要及时关注税务机关的审批 进度,确保申报能够及时得到 审批和处理。

如果税务机关对申报数据进行 核查和审计,企业需要积极配 合,提供必要的支持和协助, 确保核查和审计工作的顺利进 行。

环境保护税的历史发展

国际经验

环境保护税在国际上已有多年实践,许多发达国家都引入了类似税制,取得了显著的环境改善 效果。

国内发展

近年来,我国面临严峻的环境挑战,引入环境保护税成为一项重要政策工具。经过多次研究和 试点,我国于XXXX年正式实施环境保护税。

环境保护税的意义和作用

01 促进企业减排

环境保护税根据污染物排放量和对环境资源的利 用程度来征税,从而激励企业采取减排措施,降 低污染排放。

3.15环境保护税申报

3.15环境保护税申报3.15.1—078环境保护税申报【事项描述】在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者,应依照法律法规的规定办理环境保护税申报。

【报送资料】1.首次申报或基础信息发生变化时,应报送:2.通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人,应报送:3.除适用A类申报之外的其他纳税人,包括按次申报的纳税人,应报送:1.办税服务厅(场所)2.电子税务局、移动终端、自助办税终端具体渠道由省税务机关确认。

【办理时限】资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。

【办理结果】税务机关反馈申报结果。

【纳税人注意事项】1.纳税人应当依法如实办理纳税申报,对申报的真实性和完整性承担责任。

2.纳税人基础信息发生变化的,应在基础信息发生变化当季的纳税申报期结束前,向主管税务机关申报办理变更手续。

3.纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

海洋工程环境保护税由纳税人所属海洋石油税务(收)管理分局负责征收。

4.环境保护税按月计算,按季申报缴纳。

不能按固定期限计算缴纳的,可以按次申报缴纳。

5.纳税人按季申报缴纳的,应当自季度终了之日起15日内,向税务机关办理纳税申报并缴纳税款。

纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内,向税务机关办理纳税申报并缴纳税款。

6.纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报。

7.办税服务厅地址、电子税务局网址,可在省税务机关门户网站或拨打12366纳税服务热线查询。

【政策依据】1.《中华人民共和国环境保护税法》2.《中华人民共和国环境保护税法实施条例》3.《国家税务总局国家海洋局关于发布〈海洋工程环境保护税申报征收办法〉的公告》(国家税务总局公告2017年第50号)4.《国家税务总局关于发布〈环境保护税纳税申报表〉的公告》(国家税务总局公告2018年第7号)。

环保税申报基础信息采集表填报培训

环保税申报表

大气污染

物适用

welcome

to

use

these

PowerPoint 水污染物

temp1l、atAes表, N适e用w于“非抽

Content design, 10 years e适xp用erience

样测算法”计算排放 量,且按期申报的纳

A表

固体废物 适用

税人。

环保税 申报表

噪声污染 物适用 减免税明

1、环境保护税基础信息采集表(主表)

填报说明

7、“生产经营场所地址”:有《排污许可证》的按《排污许 可证》上填写,没有《排污许可证》的按实际经营地址填写。 8、“有效期起止”:这当一行填写“排污许可证副本编号” 后,填写排污许可证载明的有效期起止时间;这当一行没填 写“排污许可证副本编号”的,填写污染物排放口启用时间。 9、“排放口大类”:可填写四大类税目中,可填写大气污染 物排放口、水污染物排放口和噪声。不用填写“固体废物”。 10、“税源编号”:纳税人首次申报时无需填写。如需修改 原已申报基础信息表时,按税务机关管理系统根据纳税人排 放口或噪声源信息赋予的相应编号填写。 11、“排放口或噪声源编号”:有《排污许可证》的纳税人 必填。有《排污许可证》的,填写《排污许可证》载明的大 气、水污染物排放口编号;无《排污许可证》的,按排放口 规范化整治的大气、水污染物排放口编号填写。噪声源编号 按排放口规范化整治的噪声源编号填写。

环境保护税报表培训

2018.2.1

主要内容

环保税报表简介 基础信息采集表填报说明 申报表填报说明

征税对象

1、大气污染物

2、水污染物 3、固体废物

环境保护税法 第三条

4、噪声

➢ 是指本法所附《环境保护税税目税额表》、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录1. 功能概述 (1)2. 环境保护税采集 (1)2.1. 大气、水污染物基础信息采集表 (4)2.2. 噪声基础信息采集表 (7)2.3. 固体废物基础信息采集表 (7)2.4. 产排污系数基础信息采集表 (9)3. 环境保护税申报表 A (10)3.1. 主表 (10)3.2. 附表一(大气污染物适用) (10)3.3. 附表二(水污染物适用) (12)3.4. 附表三(固体废物适用) (13)3.5. 附表四(噪声适用) (14)3.6. 附表五(减免税明细) (14)4. 环境保护税申报表 B (16)1. 功能概述12366电子税务局新增环境保护税申报功能,为纳税人提供环境保护税的采集、申报工作。

2. 环境保护税米集环境保护税的纳税义务人的相关基础信息发生变更时,应在下次纳税申报时,填报变更后的《环境保护税基础信息采集表》及相关附表;系统通过税源信息采集和税源信息维护,实现对税源信息的报送和税源信息的变更。

登录电子税务局选择-申报纳税-地税申报-环境保护税申报-环境保护税采集-进入功能页面,进入功能时,若纳税人存在跨区税源信息时,需要先选择纳税人主体:tiiKiW■ ra i»t)R.Q!T*lr吨握金丿熏14血左申E111 点用rMMF,rwrjlt ”5昭幡■稈"W孕誓禺・悄去用Hl•弄m ME幻阳召-訥“巧申那Ifl■呼不■ ■用輕哥炜龄羸卜"商PE申聘农黴打123晞电予税务局屮_i-fBE3rt4na^fl¥iSLaw㈣pg. IT曲北* H- _i主輕护貳忡•冲■anmww-1-ftxaeiFH¥RFF*F|iT*lf 贰■*亍槽鼻Itm ■总*■輻晝■阳畑iMLJk^Mei■瞬2魁・★上■対*糯罢・・£ *-■£«« ■却■i10JUMHV1MMI咅*■i莹矗绘■鬣*撻■Mdft*耳■RJkA•■A J#■底备A■輛■语幵u菁体平田制[£卉髯冲咚B 卜W*1R-BUtW$卜=畢申删《■ 料口和・1 am卜=总|妙tf a L WHiS淖汕lb 11■专H會卢呼晝m&n •常却JLF:阳尸!■*盘£寓一冇WlfcBffiESA二牝=蠱已启E 1-FM ?E ^rFi-fiun 禅・1羽■耳KI干册住對帶1・工主蛊MM,KVffiMMWOBt,柚冒帕咅晦蔽童■■修鉄讪H*■鹼■覃囱同理■曲■吐構片口金三'11豪・t»M. " H■■时E S MU L HI9n a^T r t ■-- ・.!』+ Qfc-•]鑒XSS 甜^£-»?自哉•耳娅MHtH3±Krt1主附表崗:坏慣保护税基础信恳采集裏T选择主附表树,进行填写。

(纳税人根据企业实际情况选择采集表进行采集,本文档描述所有采集表操作方法)社会信用代码(纳税人识别号)、纳税人名称自动带出不可修改。

主要污染物类别,多选:是否存在海洋工程,默认为否不可修改:*是青存在海洋工程晋点击增行增加一行空白行;双击目标行进行编辑,包括新增行和录入行:环境保护祝視港倍見采毎盍再丹Mid聃耳同证自效R1起耳河还商iWtlliL兰1"押族口尢泰V医则TV秒njs裁Y T 许诃证世控要寧T口臬團T 1. 排污许可证副本编号,“是否取得排污许可证”为“是”的,该项为必录项;2. 有效期起止,“是否取得排污许可证”为“是”的,该项为必录项,且排污许可证副本编号填写完毕后才可以填写;3. 排放口大类,可选项目大气污染物、水污染物或者噪声;4. 排放口税源编号,新增时为空,提交时后台自动生成;修改时,自动带出读取自金三;5. 排放口编号,有《排污许可证》的,填写《排污许可证》载明的排放口编号;无《排污许可证》的,按排放口规范化整治的排放口编号填报;6. 行政区划、所属街乡、主管科所,若有值自动带出,新录入的、或为空的默认为企业登记的,带出值后不可修改;如果想录入非默认的,可以去税局登记,然后电子税务局就可以带出;7. 经纬度,采集及显示格式为度分秒,如:120度28分38秒,纳税人可填入的为整数。

8. 排放方式,排放口大类为大气污染物排放口时,填写“有组织排放”或者“无组织排放”。

排放口大类为水污染物排放口时,填写“直接排放”、“间接排放”、“不外排”;9. 排放去向,排放口大类为水污染物排放口时才可填,且必填,可选项目:不外排、排至厂内综合污水处理站、直接进入海域、直接进入江河、湖、库等水环境、进入城市下水道入江河、湖、库)、进入城市下水道(再入沿海海域)、进入城乡污水处理厂、进入地渗或蒸发地、进入其他单位、工业废水集中处理设施、其他(包括回喷、回填、回灌、回用等);10. 点击删行删除税源信息时,会同步删除附表中的明细信息,并提示纳税人;11. 维护主表信息时,是否抽样测算,为“否”时,污染物类别(大气、水、噪声)和税源信息至少有一条信息对应,为“是”时,则无需相互校验,校验通过予以保存;12. 维护、更正税源信息时,排放口大类、排放口税源编号、行政区划、所处街乡、主管税务所科分局不可修改。

13. 所有带*的为必填项。

点击-弹出外部数据(环保部门)O薛・“叮俎・hum 魚斟I止苒r t--十一一[J帀T DUi依次选择主附表树进行填写、保存。

(再牡电匕■狀也i via-主税源信息可以通过熠行删行进行增删行。

填写完采集表,点击“保存”斥Hr脅V点击“查询”查询外部数据信息,点击“确认”确认带入外部数据到采集页面。

注:主要污染物类别 选择对应的表单,才能进行对应表单的填写。

否则会弹出提示框:2.1.大气、水污染物基础信息采集表十也 fuftwinfctt*: 5Ai • * ■:二^'1= J .Jf* 占比唱*=口BMtje 型切:叫创wja■ ttd ±LT *二歼;i 淮z *0沁n洛卅rt 时” H?盘3H&XM2 mtQ)】l 自 iliRIJ v* ■帕VJ8TJ•JtT酎曳上一员T-!上1 1 T nt*Ln 件丘曰栖呂F 曲辖陆 ?d :tbW. fir-*5ltfh : 护通过曾亍 删行进行增删行。

征收品目:下拉树形单项选择(仅限水及大气)「ttAttfflM 『骑昼人芒怜睥】利水二护舄|衣气z%hll 虚宿勺酚*杠m 积s ■洋“工 ■■•習H ・MI 元药斗1-1 7: W 衣启辭-二*■弋4旳 -■ M 应由 v«ssnMitiiP4i#-n e ■基naw 申井**嵐•1 (ZstaT.^fl呐餐AH 佯眠札A.租恳电咕rtr 占卉 itv 、1E 时ir Irrt^iiF —rr “税編厲#号■?i1C«nA« '棒・lin 熏M«A«IU± *就养*臼hW^Dl.DaZDlBODQgiZ ZD]fr41-4i ZDW-12-2L1 1212121^]E 312nia-n:^L9«g-n-oi珏崎偿沪楼蔓乩苗建采霸毎ZU 序声诲Wf:自粧.和口1・首艾上一为a«cri 帚・|=总旳顶吕即夙■厅工自击二11昭r 石長硝H -F 祁计 trot标准排放限值-执行标准、标准浓度值:条件必填, PH 值水、色度、大肠菌和余氯,这个几个品目可不填,其他品目必填;"卫冲辺辛工爭当整津LF-A IT- ^ikKtsaiiWtj||加(tf出讦v 22v 21Htfii 啊玄耳.申,細匕卧耳,76咼更』0糸「共』吊讦录刍节率丄页Qii-w *ffl£)B¥Ea^isi5i乂虽科解期 A3^1O^2C 3@CDQQ I 何*;HLTFU.iL — -J保存规则:保存时校验,是否存在主表已采集但附表未采集信息; 新增规则:存在未采集信息时,点击增行自动带出所有未采集行;不存在未采集信息时,点击增行弹出税源信息列表,需要手动选择税源信息;S T :若小•伽删tJrti 赫袅中临更”成去遇打主首畫戲已屯斷細伊勺曲击删岂心I 輛躺訓点击增行:□ IF 号腮辛晴号H 惓KdiF«12£l□,:丐网 WMOMimimwj! ms 133 i|自对曲刖0 H i 加 习3Jjnn2".丐巒WJ40MI22QimDQ222332JJ丄|田助vM S C>jc)T 22222玄*v *眄竺弘础匕空壬隹$.^■nn^litir*-T7越岳□SiK^口用IM =1HjiniCL^Kwiwoaz23JIlgaJhfiH 77 22222□ 2 佛川UM2瓦鸠匆血iw 2M HAEtKH V rd 福 +>V21□3WOLMStlBfflrKL212mj■- -fliJfi :-7•-——— -1扭录-EX5- 1K 专亲申聊酹JKJWm 勾ii 眾BUS”点圭騎命富找辰刖已口我鼬介 斟妞斟知5窃删EHUMiS 显 犬岂.木沾誥皐咄怙总采培玉EPL 「礼二?10记.営-J —I呻号删11后植耐号耐口《耳甜「彌UitPI 1MMOMMCi 询期23X2ilD^W V pH 值1京>J222” 4厂 rt'jHHDlCaiOlS&CXil 233323311自叱!XV A Hi ts (ik>*222酬・气•柄堆呈廟目挥粗冲己口地砌匚見」白主朋i 益可再复針2联欝反耳庄恒》g 务刼氏町粗b 二<KE 枚坤匸聲建弭 丸气、水1钱星KStl 总耒It 喪-■■' _- ' L- L v22 噪声基础信息米集表□1frH畤.U E Z Wit>*'fetffi—tfi 1H34Q]l042i01B»OII2222左□2KM虹刪XlkW im222•丄a咼苗E'*r:、MIL Y5l=5it jj ;.iCS 用.中亠|酣亍-■[1 铢恃1示7弓JW祺勺俩巧7点话【*歸足・CL弼忙唱加一浙药无[•於孔厲片和赋勻丽li2. 标准限值一一夜间(22时-次日6时):当是否昼夜排放为是时,夜间的执行标准值才可填, 且必填;3. 保存规则,当存在未采集主表税源信息时,提示未采集信息;4. 新增规则,当存在未采集主表税源信息时,添加所有未采集行;2.3. 固体废物基础信息采集表基本fl!况iWSH>W MX 骨PU合1品时所咅覽而r*HkKJU9iMIS固侔闿対产主巾乳ffVFH HKWRMKfif*1 utLEiJwm血昨^HJJ w J晌ls»ut 苴他寓it A ritlM 1 :.陶家ft羊美扎幷平位常比|«贰□u it二科时'MKUUJ□I1。