扣缴个人所得税报告表模板

(完整版)扣缴个人所得税报告表

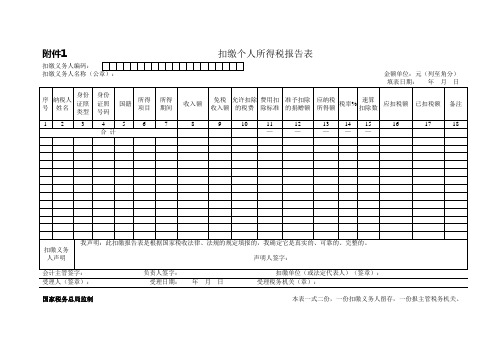

附件1扣缴个人所得税报告表扣缴义务人编码:金额单位:元(列至角分)受理人(签章):受理日期:年月日受理税务机关(章):国家税务总局监制本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。

外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

扣缴个人所得税汇总报告表

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的 完整的。如有不实,我愿承担法律责任。 代理人(盖章): 经办人(签单): 以 下 由 税 务 机 关 填 写 年 月

日

财务负责人(签章):

受理人(签章):

受理人申报日期:

录入人(签单):

录入日期:

扣 缴 个 人 所 得 税 汇 总 报 告 表

填表日期: 正常申报□ 年 月 日 被查补报□ 延期申报预缴□ 所得期间: 汇缴申报□ 扣缴义务人税务登记证号码 注册地址 法人代表 所属时间(起) 所属时间(止) 国籍/地区 汇总人数 开户银行 应纳税所得额(汇总) 税率 速算扣除数(汇 总) 年 月 申报流水号: 自查补报□ 金额单位:人民币元(列至角分) 管理机关 联系电话 邮政编码 帐号 应纳税额(汇 已申报应纳税额 批准减免税额(汇 已申报应纳税额(汇 批准减免税额(汇 可抵缴税额(汇 总) (汇总) 总) 总) 总) 总)

所 得 税 汇 总 报 告 表

应扣补(退)税额

Байду номын сангаас

附表共

份 我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填报的,我确信它是真实的、可靠的、 完整的。如有不实,我愿承担法律责任。 代理人(盖章): 经办人(签单): 年 月 日

下 由 税 务 机 关 填 写 录入人(签单): 录入日期:

扣缴义务人纳税人 编码 扣缴义务人名称 注册类型 所得项目

合计

————— 附表共 份

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》及相关法律法规的规定填 报的,我确信它是真实的、可靠的、完整的。如有不实,我愿承担法律责任。 扣缴义务人声明 扣缴认务人(盖章): 法人代表(签章): 填表人(签章): 年 月 日 代理人声明

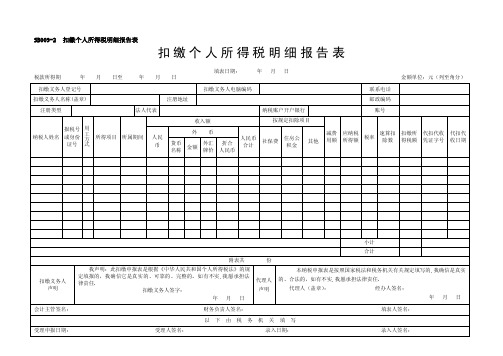

扣缴个人所得税明细报告表

计

88.50 88.50

本纳税申报表是按照国家税法和税务机关有关规定填写的,我确信是真实的、合法的。如有不实,我愿承

代理人 (盖 章):

经办人签 名:

填表人签 名:

写

录入人签 名:

123456789 045100 0

代扣代收 代扣代收 凭证字号 日 期

的、合法的。如有不实,我愿承 年月 日

SB0001 02( 2020 )

税款所得 期

2020 年 1 月 1 日 至 2020 年 1 月 31 日

扣税义务人登记号 扣税义务人名称(盖章)

注册类型

纳税人姓名

报税号或 身份证号

张3

李4

用工 方式

所得项目

工资、薪 金

工资、薪 金

法人代表 所属期间 2004年1月 2004年1月

扣缴义务

人

声

明

人民币 合计

2800.00

2300.00

0.00

2300.00

社保费

按规定扣除项

200

150

附表共 1 份 所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。如有不实,我愿

扣缴义务 人签字:

代理人 声明

2020 年 2 月 9 日

财务负责人签名:

以下由税务机关填写

受理人签 名:

录入日 期:

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信

会计主管 签名:

受理申报 日期:

扣缴个人所得税明细报告

填 表 日 期 : 2020 年 2 月 9 日

1 月 31 日

法人代表

注册地址

人民币

货币名称

扣缴个人所得税明细报告表

扣缴个人所得税明细报告表

SB009-2

扣缴个人所得税明细报告表

填表日期: 年月日

税款所得期: 年月日至年月日金额单位:元(列至角分)

扣缴义务人登记号扣缴义务人纳税编码联系电话扣缴义务人名称(盖章) 注册地址邮政编码

注册类型法人代表纳税账户开户银行账号

收入额按规定扣除项目

用纳税人减费代扣代收代扣代收应纳税税速算扣扣缴所工外币所

得项目所属期间报税号或身份证号人民币住房方姓名用额所得额率除

数得税额凭证字号日期人民币社保费其他折合货币外汇式合计公积金金额名称牌价人民币

小计

合计

附表共份

我声明:此扣缴申报表是根据《中华人民共和国个人所得税法》的规定填报

的,我确信它是真实、可本纳税申报表是按照国家税法和税务机关有关规定填写的,我确信是真实的、合法扣缴义务人靠、完整。

如有不实,我愿承担法律责任. 代

理人的,如有不实,我愿承担法律责任。

声明扣缴义务人签字: 声明代理人(盖章): 经办人签名:

年月日年月日会计主管签名: 财务负责人签名: 填表人签名:

以下由税务机关填写

受理申报日期: 受理人签名: 录入日期: 录入人签名: 本表一式二份,主管税务机关、纳税人各一份。

(完整版)扣缴个人所得税报告表

扣缴个人所得税报告表本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

金额单位:元(列至角分) 会计主管签字: 负责人签字:扣缴单位(或法定代表人)(签章)受理人(签章):受理日期: 年 月 日受理税务机关(章):附件1扣缴义务人编码: 扣缴义务人名称(公章) 国家税务总局监制扣缴个人所得税报告表》填表说明一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。

外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

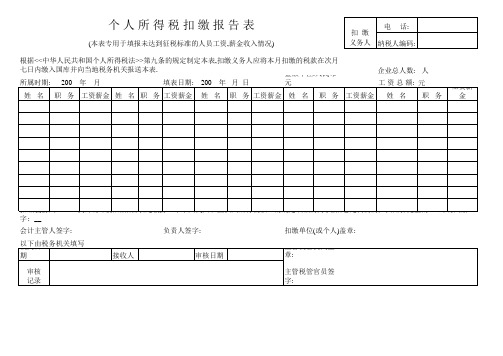

个人所得税扣缴报告表(表格模板、XLS格式)

企业总人数: 人

个 人 所 得 税 扣 缴 报 告 表

(本表专用于填报未达到征税标准的人员工资,薪金收入情况)

扣繳義務人------我聲明:此扣繳報告表是根據<<中華人民共和國個人所得稅法>>的規定填報的,我確信它是真實的,可靠的,完整的. 聲明人簽字: _会计主管人签字:

负责人签字:扣缴单位(或个人)盖章:根据<<中华人民共和国个人所得税法>>第九条的规定制定本表,扣缴义务人应将本月扣缴的税款在次月

七日内缴入国库并向当地税务机关报送本表.。

扣缴个人所得税报告表

1 2 3 4 5 6 7 8 9 10 11

扣 缴 个 人

所 得 项 目 收入 额合 计

所

得

税

报 告

表

单位:角、分 税率 应 补 速算扣 个 人 除数 所得税 35.84 50.83 40.95 38.83 30.23 31.2 22.03 16.82 35.39 47.64 32.14 5.61 10.45 13.51 16.21 11.42 6.76 34.95

5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

2210

2000 2198.43 2000 2175.65 2000 2217.07 2000 2225.65 2000 2208.58 2000 2165.74 2000 2172.96 2000 2179.88 2000 2189.88 2000 2178.64 2000 2165.89 2000 2208.46

12 阿哈力哈子 2009 13 14 15 赵永生 阿日新 帕那尔汗

16 阿里腾古丽 2009 17 塞力可拜 张雪芹

刘采红 18 宋春

2009 2009

2818 2882

125 35.7 132 37.7

17.86 18.87

2000 2178.58 2000 2188.61

5% 5%

13.97 18.22 513

工资 奖金 福利 其他

杨烽蓗 董保风 蔡逢希 秦玉霞 田振龙 王业学 任江华 张总风 杨玉年 赵桂花 宋金花

3164 3348 3234 3213 3102 3107 2940 2932 3161 3312 3127 2586 2685 2792 2820 2714 2607 3177

扣缴个人所得税汇总报告表

扣缴个人所得税汇总报告表扣缴义务人名称:扣缴义务人识别号:税款所属期:年月日至月日金额单位:元(列至角分)填表说明一、本表适用于扣缴义务人汇总申报其代扣代缴、代收代缴的个人所得税(个人所得税实行全员全额扣缴明细申报,非特殊事项不使用本表)。

二、扣缴义务人在填写本表时,根据所得项目、所得期间,分境内人员、港澳台人员、外籍人员三种国籍情况进行分类,并按适用税率的不同对其纳税人数、应税所得额,扣缴税额等进行汇总,将汇总结果填报本表。

如:工资薪金所得、2011年12月、中国、50(纳税人数)、50000(总应纳税所得额)、1000(平均所得额)、3%(税率)、0(速算扣除数)、1500(总应扣缴税额)三、涉及个人减免税的使用扣缴个人所得税明细报告表,不使用本表进行申报。

四、扣缴义务人未按照规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。

五、表头项目的填写如下:1.扣缴义务人名称:填写扣缴义务人单位名称全称。

2.扣缴义务人识别号:填写为扣缴义务人确认的识别号,没有纳税人识别号的,填组织机构代码或身份证号码。

3.税款所属时期:是指扣缴义务人扣缴的个人所得税应纳税额的所属期间,应填写具体的起止年、月、日。

六、本表各栏的填写如下:1.所得税目:按照税法规定所得项目填写。

2.所得期间:填写扣缴义务人支付所得的月份(计算逾期申报的依据)。

3.国籍分类:根据扣缴情况分类填写:境内人员、港澳台人员、外籍人员。

4.纳税人数、应纳税所得额合计、平均所得额、应扣缴税额合计:填写该所得项目、所得期间按国籍分类、税率的不同分别汇总的纳税总人数、总应纳税所得额、平均所得额及总应扣缴税额。

5.税率:根据“平均所得额”,填写该所得项目的适用税率,同一所得项目有不同税率的,应按税率的不同分行填写。

6.速算扣除数:根据“平均所得额”对照适用税率表(超额累进税率)确定的速算扣除数。

7、表间关系:(1)平均所得额:总应纳税所得额 / 纳税人数;(2)总应扣缴税额:[(平均所得额)×税率-速算扣除数] ×纳税人数;(3)总已扣缴税额:同笔收入之前已缴的总税额;(4)总应补扣缴税额:总应扣缴税额—总已扣缴税额。

扣缴个人所得税报表

扣缴义务人编码:

扣缴义务人名称(公章)金额单位:人民币元

填表日期:年月日

根据《中华人民共和国个人所得税法》第九条的规定,制定本表。扣缴义务人应将本月扣缴的税款在次月七日内缴入国库,并向当地税务机关报送本表

序号

纳税人姓名

纳税人编码

工作单位及地址

所得项目

所得期间

收入额

免税

收入额

允许扣除的税费

本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

费用扣除标准

准予扣除的捐赠额

应纳税所得额

税率%

速算

扣除数

扣缴所得税额

完税证字号

纳税日期

扣ห้องสมุดไป่ตู้义务人声明

我声明:此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

声明人签字:

会计主管签字:负责人签字:扣缴单位(或法定代表人)(签章):

受理人(签章):受理日期:年月日受理税务机关(章):

扣缴个人所得税报告表

0.00

0.03

0.00

0.00

6

楠孙 居民身份证

###### 800.00 380.00 230.00 800.00 10.00 10,280.00 0.25 1,005.00 318.00

7

0Байду номын сангаас00

0.03

0.00

0.00

8

0.00

0.03

0.00

0.00

9

0.00

0.03

0.00

0.00

10

0.00

0.03

0.00

0.00

11

4

李玲 居民身份证

###### 1,150.00 520.00 230.00 1,150.00 10.00 16,440.00 0.25 1,005.00 934.00

5

罗兰 居民身份证

###### 900.00 430.00 230.00 900.00 10.00 12,030.00 0.25 1,005.00 493.00

*收入额 5

基本养老 基本医疗保 失业保险 住房公积

保险费

险费

费

金

6

7

8

9

其他 10

应纳税所 得额

11

税率 12

速算扣除 应扣缴税

数

额

13

14

合计

-

-

-

###### 3,350.00 1,690.00 920.00 3,382.00 40.00 45,918.00

-

-

######

3

王田 居民身份证

###### 500.00 360.00 230.00 532.00 10.00 7,168.00 0.20 555.00 65.04

扣缴个人所得税明细报告表

SB009-2 扣缴个人所得税明细报告表扣缴个人所得税明细报告表填表日期:年月日税款所得期年月日至年月日金额单位:元(列至角分)《扣缴个人所得税明细报告表》及其《附表》填表说明一、本表适用于扣缴义务人申报扣缴的工资薪金个人所得税、劳务报酬所得税、分红派息所得税。

二、对于通过电子方式报送扣缴明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送扣缴明细资料的,首次申报或有人员变更时,必须先填写SB09-4〈个人信息登记表〉,然后在《扣缴个人所得税明细报告表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

为前台方便快捷开票征收税款,对于手工方式报送扣缴明细资料的扣缴义务人,若有不同的扣缴所得项目,应就不同的所得项目分表申报。

三、《附表》是《扣缴个人所得税报告表》的附列报表,供扣缴单位填写《扣缴个人所得税报告表》栏数不足时使用,但不能单独使用。

四、对于通过手工方式报送扣缴明细资料的,按报税号从小到大顺序填列。

五、主表说明:1、“扣缴义务人登记号”指办理税务登记时,主管税务机关确定的扣缴义务人的登记号2、“扣缴义务人名称”:填写实际支付个人工资、薪金等项所得得单位或个人的法定名称或姓名。

3、“注册地址”是指扣缴义务人于工商登记的地址。

4、“注册类型”是指扣缴义务人工商登记的注册类型。

5、“开户银行”是指扣缴义务人人用于缴交税款帐号所在的银行。

6、“帐号”是指扣缴义务人用于缴交税款的帐号。

7、“纳税人姓名”:纳税人如在中国境内无住所,其姓名应当加中文和外文两种文字填写。

8、“所得项目”:按照税法规定项目填写。

9、“所得期间”:填写扣缴义务人支付所得时间。

10、“收入额”:是含税收入额,对不含税收入额必须换算成含税收入额填列。

11、“按规定扣除项目”:是根据税收法律法规允许减除的社保费、住房公积金和其它批准扣除的费用。

12、“减费用额”:是根据税收法律法规允许减除的费用额。

扣缴个人所得税汇总报告表

所得期间:年月 正常申报□ 自查补报□被查补报□ 延期申报预缴□汇缴申报SB009 扣缴个人所得税报告表SB009-1 扣缴个人所得税汇总报告表扣 缴 个 人 填表日期: 年 月 日说明事项:2、“所得期4、“所属时5、扣缴义务6、“汇总人8、本表按各9、本表为A3横式,填写一式二份,扣缴义务人一份,税务机关留存一份。

实行按月预缴、年终清算方式缴纳个人所得税的年薪制、特种行业(采掘业、远洋运输业、远洋捕7、“已申报应纳税额(汇总)”:根据《扣缴个人所得税明细报告表(国内人员适用)》(SB009-2)或《扣缴个属期“已申报应纳税额”的合计数填写。

1、本表适用于扣缴义务人使用纸质申报方式汇总申报扣缴的个人所得税。

使用本表申报纳税的扣缴和港澳台同胞适用)》(SB009-3)作为明细申报的附列资料,本表不能单独作为纳税申报使用。

3、纳税人按税务机关要求进行正常申报的选“正常申报”;根据税务机关的自查公告或在正常申报补报”;纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报预缴税款时,选“延期申报预缴”。

月 日扣缴个人所得税汇总报告表远洋捕捞业)纳税人在年终清算时,以及外籍人员离境清算和年终清算时选择“汇缴申报”,并同用)》(SB009-2)或《扣缴个人所得税明细报告表(外籍人员和港澳台同胞适用)》(SB009-3)按同国籍/地区同税率同所得项目以 下 由 税 务 机 关 填 写: 录入人(签章): 录入日期:的扣缴义务人,必须同时报送《扣缴个人所得税明细报告表(国内人员适用)》(SB009-2)或《报使用。

常申报后,发现问题,进行补申报的,选择“自查补报”;纳税人在稽查局发出稽查通知书后就以款时,选“延期申报预缴”。

延期申报预缴后在规定限期内进行申报的,选“正常申报”。

:申报流水号:金额单位:人民币元,并同时在以上四种申报中选择一项。

09-3)按同国籍/地区同税率同所得项目同所得期同所)或《扣缴个人所得税明细报告表(外籍人员后就以往税期的税款进行申报的选择“被查。

扣缴个人所得税报告表(样表)

1

2 赵兴会 周华 于志东 蔡明雷 马诚 李莹 张有为 刘雷 曹治 单珊珊 于桂荣

3

居民身份证 居民身份证 居民身份证

居民身份证

4 2301021971 02284650 2301061973 11150814 2301211972 10290213 2308231975 08290014

5

6

230819197309 居民身份证 180416 230102198409 居民身份证 275622

国家பைடு நூலகம்务总局监制

年

月

日

月

日

扣缴个人所得税报告表

税款所属期:2017年07月01日至 2017年7月31日 扣缴义务人名称: 龙建路桥西藏有限公司 扣缴义务人编码:91540195MA6T2JWW2D 税前扣除项目 序 号 姓名 身份证件 身份证件号 所得 所得期间 类型 码 项目 免税 基本 基本 失业 住房 财 允许 收入额 所得 养老 医疗 保险 公积 产 扣除 保险 保险 原 的税 费 金 费 费 值 费 7 8 9 10 11 12 13 14 25,000.00 20,000.00 20,000.00 17,500.00 17,500.00 15,000.00 15,000.00 12500.00 12500.00 8800.00 7000.00 扣缴义务人所属行业:□一般行业 □特定行业月份申报 金额单位:人民币元(列至角分) 准予 应扣 已扣 应补 减除 扣除 减免 备 应纳税所得额 税率% 速算扣除数 应纳税额 缴税 缴税 (退) 其 合 费用 的捐 税额 注 额 额 税额 他 计 赠额 15 16 17 18 19 20 21 22 23 24 25 26 27

居民身份证 居民身份证 居民身份证 居民身份证 居民身份证 居民身份证

扣缴个人所得税报告表-(Excel版)

附件3

税款所属期:年 月 日 至 扣缴义务人名称: 扣缴义务人编码: 身份 序 姓名 证件 号 类型 1 2 3 年 月 日

扣缴个人所得税报告表

扣缴义务人所属行业:□一般行业 □特定行业月份申报 金额单位:人民币元(列至角分) 免 税前扣除项目 所得 所得 减除 税 基本 基本 失业 住房 允许 收入额 财产 项目 期间 所 养老 医疗 保险 公积 扣除 其他 合计 费用 原值 得 保险 保险 费 金 的税 5 6 7 8 9 10 11 12 13 14 15 16 17 准予 已扣 应补 税率 应纳 减免 应纳 速算 应扣 扣除 缴税 (退 税所 扣除 缴税 备注 的捐 % 税额 税额 额 )税 得额 数 额 赠额 额 18 19 20 21 22 23 24 25 26 27

身份证件号码 4

谨声明:此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。 法定代表人(负责人)签字: 年 月 日 扣缴义务人公章: 经办人: 填表日期: 年 月 日 代理机构(人)签章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 主管税务机关受理专用章: 受理人: 受理日期: 年 月 日

扣缴个人所得税报告表-(Excel版)

基本 医疗 保险

失业 保险

费

住房 公积

金

财产 原值

允许 扣除 的税

其他

合计

减除 费用

准予 扣除 的捐 赠额

应纳 税所 得额

税率 %

速算 扣除 数

应ห้องสมุดไป่ตู้ 税额

减免 税额

应扣 缴税

已扣 缴税

额额

应补 (退 )税 额

备注

8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

附件3

扣缴个人所得税报告表

税款所属期: 年 月 扣缴义务人名称: 扣缴义务人编码:

日至 年 月日

序 号

姓名

身份 证件 类型

身份证件号码

所得 所得 项目 期间

12 3

4

56

收入额 7

扣缴义务人所属行业:□一般行业 □特定行业月份申报

金额单位:人民币元(列至角分)

免 税 所 得

税前扣除项目

基本 养老 保险

合计

谨声明:此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。

法定代表人(负责人)签字:

年月日

扣缴义务人公章:

代理机构(人)签章:

主管税务机关受理专用章:

经办人: 填表日期: 年 月 日

经办人: 经办人执业证件号码: 代理申报日期: 年 月 日

受理人: 受理日期: 年 月 日

国家税务总局监制

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件1扣缴个人所得税报告表

扣缴义务人编码:

扣缴义务人名称(公章):金额单位:元(列至角分)

填表日期:年月日

序号纳税人

姓名

身份

证照

类型

身份

证照

号码

国籍

所得

项目

所得

期间

收入额

免税

收入额

允许扣除

的税费

费用扣

除标准

准予扣除

的捐赠额

应纳税

所得额

税率%

速算

扣除数

应扣税额已扣税额备注

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

合计—————

扣缴义务人声明我声明:此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

声明人签字:

会计主管签字:负责人签字:扣缴单位(或法定代表人)(签章):受理人(签章):受理日期:年月日受理税务机关(章):

国家税务总局监制

本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明

一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:

1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:

1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

4、所得期间:填写扣缴义务人支付所得的时间。

5、收入额:如支付外币的,应折算成人民币。

外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇汇率中的现钞买入价折算。

6、免税收入额:指按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等按照税法及其实施条例和国家有关政策规定免于纳税的所得。

此栏只适用于工资薪金所得项目,其他所得项目不得填列。

7、允许扣除的税费:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

(1)劳务报酬所得允许扣除的税费是指劳务发生过程中实际缴纳的税费;

(2)特许权使用费允许扣除的税费是指提供特许权过程中发生的中介费和相关税费;

(3)适用财产租赁所得时,允许扣除的税费是指修缮费和出租财产过程中发生的相关税费;

(4)适用财产转让所得时,允许扣除的税费是指财产原值和转让财产过程中发生的合理税费。

8、除法律法规另有规定的外,准予扣除的捐赠额不得超过应纳税所得额的30%。

9、已扣税额:是指扣缴义务人当期实际扣缴的个人所得税税款及减免税额。

10、扣缴非本单位职工的税款,须在备注栏反映。

11、表间关系:

(1)应纳税额=应纳税所得额×税率-速算扣除数

(2)应纳税所得额=收入额(人民币合计)-免税收入额-允许扣除的税费-费用扣除标准-准予扣除的捐赠额

注:全年一次性奖金等特殊政策的应纳税所得额计算除外。

(3)收入额(人民币合计)=收入额(人民币)+收入额(外币折合人民币)

12、声明人:填写扣缴义务人名称。

八、本表为A4横式。

--- 2 ---。