律师信用证业务操作规程

律师信用证业务指引论述

律师信用证业务指引论述随着国际贸易和经济全球化的不断推进,律师信用证业务成为逐渐普及的交易方式,其在国际贸易中发挥的作用越来越重要。

为了保障交易的安全和权益,有经验丰富的律师在信用证业务中扮演了至关重要的角色。

为此,中国银行业监督管理委员会发布了律师信用证业务指引,本文将就该指引进行论述,达到更好的指导和作用。

首先,律师信用证业务指引是加强公证机制的重要措施之一。

公证是贸易中非常重要的一环,其核心作用就是对交易双方进行公证认证,以保证合法合规性。

信用证业务中,律师作为专业人员,对于信用证文件的真实可靠性进行认证,不仅能够保障货款的安全,同时也可以防止因文件缺失等造成的纠纷。

其次,律师信用证业务指引要求对律师从业资格进行严格审查。

在信用证业务中,律师需要对申请人的身份进行了解并确保其真实性,同时对开证银行所提出的要求是否合规、信用证文件是否符合相关标准进行审核。

为此,律师需要具备市场经验和专业知识,且从业资格必须经过审查,以保证其能够胜任信用证业务工作。

再者,律师信用证业务指引要求律师操作时应遵守相关的法律法规。

在实际操作中,律师需要确保其工作符合国家法律法规的要求,严格遵守国家的法律和政策。

同时,律师需要时刻关注国内外贸易市场的最新动态,注意政策变化对信用证业务的影响,为客户提供专业的意见和建议。

最后,律师信用证业务指引通过设立信用证管理制度,保证信用证业务的安全。

对于信用证业务的管理,律师需要执行严格的管理制度,确保操作规范、流程清晰。

同时,律师需密切与银行合作,确保信用证文件的真实可靠性,从而保证信用证业务的安全性。

总而言之,律师信用证业务指引对于加强律师信用证业务的规范和监管有着至关重要的作用。

律师在信用证业务中起到与银行相当的公证人的作用,需要注意业务的各个细节。

同时,律师需要具备丰富的经验和专业知识,时刻关注最新动态,保证信用证业务的安全性和规范性。

希望律师信用证业务指引能够进一步提高业务中律师的作用和意识,为信用证业务的顺利实现提供更好的保障。

保兑信用证业务操作规程0918海外1

中国工商银行信用证保兑业务操作流程(海外)第一章总则1.1 为进一步规范信用证保兑业务操作,明确总行单证中心与各收单行、收单点之间的关系,明确各自的权利及义务,本着提高业务处理效率、加强管理、集约操作、防范风险的原则,根据国家法律法规和总行有关规定,制定本操作规程。

1.2单证中心、收单行、收单点要严格按照总行有关规定处理或受理信用证保兑业务。

1.3 本流程适用于对信用证加具保兑和仅对信用证项下单据加具保兑两种情况。

第二章信用证保兑开立2.1保兑开立审核登记交易(CNTREG)2.1.1收单点业务处理2.1.1.1对于我行同意保兑的信用证,明保情况下,开证行应填写《信用证保兑业务确认书》银行填写部分,明确开证行自身和我行作为保兑行要履行的责任和义务,同时要求受益人最迟在3个工作日内书面确认是否同意加保以及保兑费用的收取方式;暗保情况下,受益人必须与我行签订《信用证保兑业务协议》。

2.1.1.2收单点在收到客户或开证行委托时,参考单证中心的通知审查意见,在收单系统中选择对应的AV或RV编号完成保兑审核登记交易(CNTREG),对单据保兑时选择BP 编号,并在交易附言中注明保兑委托方(开证行或受益人)及保兑方式(明保或暗保)。

2.1.2单证中心业务处理单证中心人员在单证中心系统经办夹From SVC队列中提取收单点保兑业务申请,进入保兑信用证审核登记交易,调出出口信用证(如有相关修改等资料一并)进行审核,主要审核内容:1.信用证必须真实有效。

2.暗保方式下,信用证不含限制在他行议付的条款。

3.信用证必须为不可撤销的信用证。

4.信用证必须表明适用于国际商会《跟单信用证统一惯例》或通过SWIFT(MT700)方式开立。

5.信用证不含对我行不利的条款。

6.信用证索汇路线简洁明确。

7.对于信用证涉及的开证行、申请人、货物等受制裁的情况,如受联合国制裁的我行不予处理,如受其他经济体制裁的应按照总行相关文件规定由有权签批分行审批后办理。

上海律师协会对律师办理贷款业务法律业务指引

上海市律师协会律师办理企业贷款法律业务指引(2004)第一章总则贷款是指贷款人按一定的原则和政策,对借款人提供一定数量的货币资金并由借款人按约定的利率和期限还本付息的商业活动,是商业银行资金运用业务中的一个主要业务品种。

在贷款合同法律关系中,借入资金的一方为借款人,出借资金的一方为贷款人。

贷款业务应遵循商业银行的安全性、流动性、效益性的经营原则,在国家产业政策指导下开展。

律师在接受委托办理商业银行等金融机构的企业贷款法律事务中,同样应明确上述原则。

律师在商业银行等金融机构贷款业务中的法律服务内容主要是:审查借贷双方的法定资质;参与贷款合同的起草、谈判或审查;在贷款合同履行过程中为借贷双方提供法律建议和服务,参与贷款风险管理;解决贷款合同履行过程中的纠纷。

律师通过自己对贷款活动的参与,协助借贷双方依法签订、履行贷款合同,可以帮助当事人实现各自的商业目标,并防范和化解贷款业务中的各类法律风险,促进贷款业务的顺利开展。

本指引依据《民法通则》、《合同法》、《商业银行法》、《贷款通则》以及中国银行业监管机关(本文指中国人民银行或中国银行业监督管理委员会)的有关规章、规范性文件和最高人民法院的有关司法解释制订。

本指引主要供律师在为一家境内商业银行或其他金融机构对一家境内企业的贷款业务提供法律服务时作为一般性的参考,同时兼顾律师为借款人提供法律服务时的需要。

本指引对于商业银行等金融机构的授信业务中的其他业务中的法律服务,例如拆借、贸易融资、票据承兑和贴现、透支、保理、提供担保、贷款承诺、开立信用证等业务中的法律服务,均有一定指导作用。

银团贷款、项目融资、担保贷款等具有特殊安排的融资活动中的法律服务,以及关于法律意见书等律师专门服务项目,另由专项的业务指引来指导。

在对于依法成立的国家事业单位法人、社会团体法人、其他经济组织的贷款业务中的法律服务,也可以参考本指引。

本指引非强制性和规范性规定。

鉴于企业贷款业务在不同时期、不同金融机构、不同区域的客观情况和具体规定、做法的复杂性和特殊性,又鉴于国家法律、法规以及国家宏观调控政策可能发生的变化,建议律师在使用本指引时,根据实际情况作出独立的判断和处置。

信用证操作流程

信用证操作流程信用证是国际贸易中常用的支付方式之一,它是银行按照申请人的要求,开立并通知受益人,承诺在一定期限内,按照受益人的单据要求支付一定金额的款项。

信用证操作流程是指在信用证开立、通知、运输、单据检验、付款等环节中的具体操作步骤,下面将详细介绍信用证操作流程。

首先,申请人与开证行签订信用证合同,约定信用证的金额、期限、受益人、单据要求等内容。

开证行根据申请人的要求,开立信用证,并通知受益人。

受益人收到信用证通知后,可以按照信用证的要求开始准备货物的运输。

其次,受益人根据信用证的要求,安排货物的运输,并向运输公司提供相应的运输单据。

在货物运输过程中,受益人需要注意保管好所有单据,以备后续使用。

货物到达目的地后,受益人将单据提交给开证行或 nominated bank 进行检验。

开证行或 nominated bank 将根据信用证的要求对单据进行检验,确保单据的真实性和符合信用证的要求。

最后,开证行或 nominated bank 在确认单据符合要求后,根据信用证的规定向受益人支付相应的款项。

受益人收到款项后,交付货物给买方,完成整个交易流程。

在信用证操作流程中,各个环节的操作都需要严格按照信用证的要求进行,任何违背信用证规定的行为都可能导致支付失败,甚至损失。

因此,参与信用证操作的各方都需要严格遵守信用证的规定,确保交易顺利进行。

总的来说,信用证操作流程是国际贸易中非常重要的一环,对于申请人、受益人、开证行、nominated bank 等各方都有着严格的要求和操作流程。

只有严格遵守信用证的规定,才能保证交易的顺利进行,避免因为操作不当而导致的风险和损失。

因此,参与国际贸易的各方都需要深入了解信用证操作流程,做好相关的准备和规划,确保交易顺利完成。

信用证的简单使用流程

信用证的简单使用流程1. 什么是信用证信用证,是国际贸易中广泛使用的支付方式。

它是由银行代表买方支付货款给卖方的一个承诺凭证。

信用证确保了卖方在交货后能及时得到货款,同时也使得买方能够确保在付款后才接收货物。

2. 信用证的基本流程使用信用证进行国际贸易涉及以下基本流程:2.1 买卖双方达成协议买卖双方在价格、数量、交货方式等方面达成一致。

2.2 开证申请买方向银行提交信用证开证申请,包括相关的合同、发票等文件。

2.3 银行开证银行核实买方的信用及资信状况,审核相关文件后,出具信用证。

2.4 信用证通知银行将信用证通知卖方,并将信用证的副本发送给卖方。

2.5 卖方准备货物卖方按照合同要求准备货物,包装并标记好。

2.6 卖方提交单据卖方按照信用证的要求向银行提交单据,包括发票、提单、装箱单等。

2.7 银行审核单据银行对卖方提交的单据进行审核,确保其符合信用证的要求。

2.8 付款/承兑银行依据信用证的规定进行付款或承兑。

2.9 银行向买方通知银行通知买方,货物已经发运。

2.10 买方接收货物买方根据信用证的要求,在货物到港后接收货物。

2.11 付款买方根据信用证的要求进行付款。

3. 信用证注意事项在使用信用证进行国际贸易时,有一些注意事项需要考虑:3.1 了解信用证的细节买卖双方在进行交易前,需要仔细了解信用证的各项细节,确保能够满足双方的交易需求。

3.2 了解国际贸易规则了解国际贸易规则(如国际商会的《国际贸易术语解释通则》),可以帮助买卖双方在信用证的使用中避免可能发生的纠纷。

3.3 注意单证要求卖方在准备单据时,要仔细遵守信用证上的各项要求,以确保银行能够顺利审核通过。

3.4 跟进货物准备和发运情况买方应及时与卖方联系,核实货物准备和发运情况,以便及时通知银行进行付款或承兑。

4. 信用证的优势信用证作为一种受信任的支付方式,具有以下优势:4.1 降低交易风险信用证将买方和卖方的风险转移到了银行,提供了交易的保障。

信用证操作流程和相关注意事项

信用证操作流程和相关注意事项一.信用证遵守的主要原则(3 个重要原则)(1)单证一致:单据和信用证一致。

(2)单单一致:单据和单据之间一致。

(3)单内一致:单据内前后一致二.信用证操作流程简述如下:1.出口企业与国外客户确认好订单情况,确认好产品数量,单价,谈好贸易条款,例如FOB 报价,CNF 等一切基本资料。

有时候,在后面办理信用证时,可能出于关税等原因客户要求改变商品名称或者数量等,要特别谨慎的更改。

因为改了一个地方,可能会涉及到好几个地方的内容,为保持一致,请注意审查信用证里与之相关的内容。

2.出口方准备好合同与买方签订,如果不签订合同,一般可开具形式发票(P ROFORMA INVOI CE)给买方客户。

3.客户收到形式发票后,向其所在银行,即开证行申请开出信用证。

这里说明一下,客户申请开证一般是填一张信用证申请表(APPLI CATI ON F ORM)。

在正式提交申请开证之前,请让客户先把开证草稿发给我方确认。

待所有疑问都达成一致之后,再通知客户开证。

4.开证行根据客户提交的申请表,开出信用证,一般是以国际银行电传(SWIF T)方式,开到卖方所在地通知行。

开证行一定要让客户找知名度高的。

一般找在国际上排名前2 0名的银行。

当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。

5.卖方银行,术语叫:在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。

通知行通知受益人的最大优点就是安全。

通知行将信用证L/C 以正本形式通知买方,并收取通知费(ADVISI NG F EE)6.受益人在收到信用证以后,应立即作如下的检查:(1 )买卖双方公司的名号和地址写法是不是和发票上打印的公司名号和地址写法完全一样?要特别注意信用证里Applicant(申请人)和beneficiar y(受益人)在整个信用证里前后的书写保持一致。

国内信用证业务管理办法=

定该期限的,装运日后15 天为交单期(不含装运日)。

(十)《开立国内信用证申请书》上开证金额大、小写必须一致。支付货币为人民币。

(十一)付款方式分为即期付款、延期付款或议付。即期付款是指开证行审单后即向受益人支付信用证款项的付款方式。延期付款信用证的付款期限为货物发运日后或货物收据签发日后(不含装运日和签发日)定期付款,最长不得超过6个月。议付信用证应在此条款中指定受益人的开户行为议付行。

第四十一条受益人申请议付时,应在议付信用证交单期或有效期内,填制《国内信用证议付/委托收款申请书》和议付凭证,并向议付行提示单据、信用证正本、信用证修改书正本及信用证通知书、信用证修改通知书请求议付。

第四十二条议付行应按照“单证一致、单单一致”的原则审查信用证规定的单据,确定单据表面是否与信用证条款相符。

(三)分行授信管理部门审核《国内信用证开证合同》,

《授信额度控制单》,《担保合同》以及相关放款资料后, 出具《放款通知书》,并按规定留存相关资料;

(四)分行贸易金融部根据经有权人签批的《放款通知书》、《开立国内信用证申请书》、《开立国内信用证申请人承诺书》签发《国内信用证》,并打印规定份数(信开打印一式四份,电开打印一式贰份),按规定留存。

第三十一条通知行确定信用证或信用证修改书签章不符的,应在信用证上注明“签章不符”,并及时退开证行。第三十二条信用证或信用证修改书密押不符、内容不

完整或不清楚的,应及时向开证行查询补正,并要求开证行提供必要的内容。通知行在收到开证行回复后,填制信用证通知书或信用证修改通知书并加盖业务公章后,连同信用证正本或信用证修改书正本交付受益人。

第二条本办法所称国内信用证是指开证行依照申请人的申请开出的,凭符合信用证条款的单据支付的付款承诺。国内信用证为不可撤销、不可转让的跟单信用证。

信用证的操作和使用流程 (2)

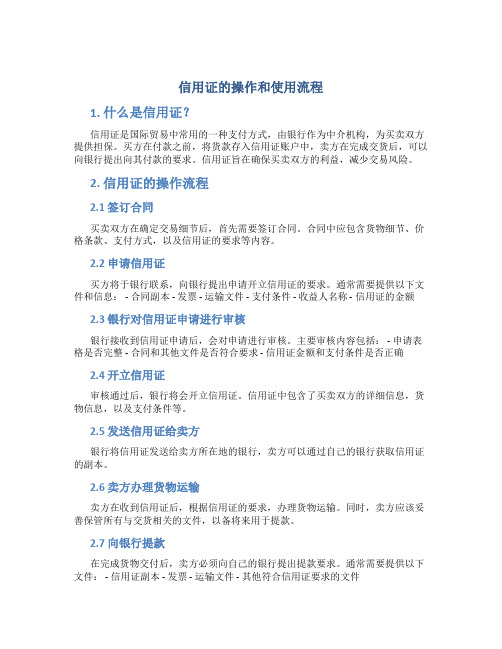

信用证的操作和使用流程1. 什么是信用证?信用证是国际贸易中常用的一种支付方式,由银行作为中介机构,为买卖双方提供担保。

买方在付款之前,将货款存入信用证账户中,卖方在完成交货后,可以向银行提出向其付款的要求。

信用证旨在确保买卖双方的利益,减少交易风险。

2. 信用证的操作流程2.1 签订合同买卖双方在确定交易细节后,首先需要签订合同。

合同中应包含货物细节、价格条款、支付方式,以及信用证的要求等内容。

2.2 申请信用证买方将于银行联系,向银行提出申请开立信用证的要求。

通常需要提供以下文件和信息: - 合同副本 - 发票 - 运输文件 - 支付条件 - 收益人名称 - 信用证的金额2.3 银行对信用证申请进行审核银行接收到信用证申请后,会对申请进行审核。

主要审核内容包括: - 申请表格是否完整 - 合同和其他文件是否符合要求 - 信用证金额和支付条件是否正确2.4 开立信用证审核通过后,银行将会开立信用证。

信用证中包含了买卖双方的详细信息,货物信息,以及支付条件等。

2.5 发送信用证给卖方银行将信用证发送给卖方所在地的银行,卖方可以通过自己的银行获取信用证的副本。

2.6 卖方办理货物运输卖方在收到信用证后,根据信用证的要求,办理货物运输。

同时,卖方应该妥善保管所有与交货相关的文件,以备将来用于提款。

2.7 向银行提款在完成货物交付后,卖方必须向自己的银行提出提款要求。

通常需要提供以下文件: - 信用证副本 - 发票 - 运输文件 - 其他符合信用证要求的文件2.8 银行审核文件并支付卖方提出提款要求后,银行将会对文件进行审核。

如果文件符合信用证要求,银行将会向卖方支付货款。

2.9 信用证的结算一旦卖方收到款项,信用证的结算过程即告结束。

买方的银行将从买方的账户中扣除相应的款项,并将其转给卖方的银行。

3. 信用证的使用流程3.1 选择信用证作为支付方式当买卖双方决定采用信用证作为支付方式时,买方需要向银行提出信用证申请,并提供相关文件和信息。

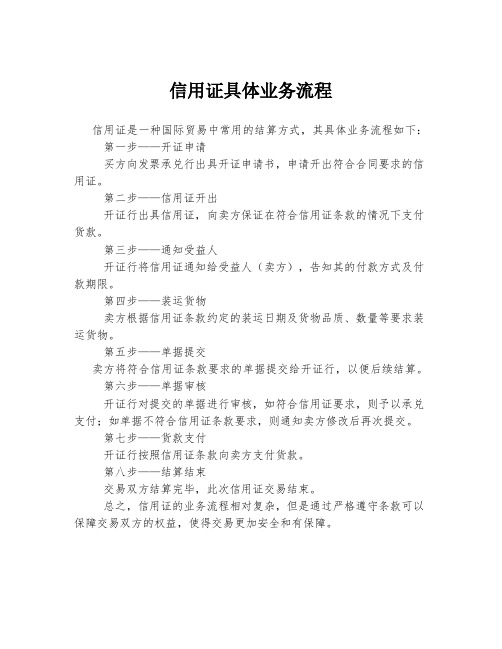

信用证具体业务流程

信用证具体业务流程

信用证是一种国际贸易中常用的结算方式,其具体业务流程如下:第一步——开证申请

买方向发票承兑行出具开证申请书,申请开出符合合同要求的信用证。

第二步——信用证开出

开证行出具信用证,向卖方保证在符合信用证条款的情况下支付货款。

第三步——通知受益人

开证行将信用证通知给受益人(卖方),告知其的付款方式及付款期限。

第四步——装运货物

卖方根据信用证条款约定的装运日期及货物品质、数量等要求装运货物。

第五步——单据提交

卖方将符合信用证条款要求的单据提交给开证行,以便后续结算。

第六步——单据审核

开证行对提交的单据进行审核,如符合信用证要求,则予以承兑支付;如单据不符合信用证条款要求,则通知卖方修改后再次提交。

第七步——货款支付

开证行按照信用证条款向卖方支付货款。

第八步——结算结束

交易双方结算完毕,此次信用证交易结束。

总之,信用证的业务流程相对复杂,但是通过严格遵守条款可以保障交易双方的权益,使得交易更加安全和有保障。

PJCB-QC-XG-302:信贷业务操作规程

信贷业务操作规程第一章总则第一条目的为加强XX银行(以下简称“本行”)对信贷业务的风险控制,规范信贷业务操作流程,强化内部管理,健全贷款风险防范机制,提高本行贷款资产质量,根据法律法规和本行相关制度,制定本规程。

第二条范围(一)本规程明确了本行信贷业务申请、受理、调查、审查、审批、贷后管理等内容与要求。

(二)本规定适用于本行信贷业务的操作。

第三条术语与定义本规程所指的贷款是指针对个人、企事业单位与其他经济组织等本行开办的所有贷款业务。

第四条政策与原则合规操作,防范风险。

第二章职责与权限第五条总行层面各信贷业务相关部门职责定位(一)公司银行部、小微企业经营中心、机构客户部(以下简称对公业务部门)定位为授信前台部门,具体负责公司存、贷款营销管理,贷前调查培训指导,并参与贷款的贷前调查及全行战略性大客户的贷前调查职责,协助中、后台部门指导支行做好贷后管理及不良清收工作。

负责总行批准授信的贷款业务的审查或尽职调查(根据总行尽职调查授权规定)。

(二)个贷经营中心定位为授信前台部门,具体负责个人贷款营销,个人房屋按揭贷款项目的贷前调查,个人贷款贷后管理与信贷档案管理,不良贷款清收等。

(三)信贷管理部定位为授信中台部门,具体负责授信业务审查和权限内用信审批,制定信贷政策、基本信贷制度、信贷准入标准、审查、审批制度等,负责组织贷款发放条件落实,五级分类审核,进入诉讼前的不良贷款管理,信贷系统管理,征信系统管理,信贷档案管理等。

(四)风险管理部定位为授信后台部门,具体负责贷后管理指导,五级分类审批汇总,不良贷款管理,核销管理,账销案存管理,转授权等。

第三章内容与要求第一节客户评级授信管理第六条实行客户信用等级管理按照不同类型客户的财务和非财务因素,确定各自的权重,综合评定客户信用等级,具体执行《法人客户统一授信管理规定》。

第七条实行客户统一授信管理客户统一授信管理是本行对客户实施集中统一控制客户信用风险的管理制度,具体执行《法人客户统一授信管理规定》。

信用证流程及业务操作-PPT课件

The expression "on or about" or similar will be interpreted as a stipulation … five calendar days before until five calendar days after the specified date, both start and end dates included. On or about May 10? The words "to", "until", "till", “from” and “between” when used to determine a period of shipment include the date or dates mentioned, and the words “before” and "after“ exclude the date mentioned. Shipment to be made before 12/31/07? Shipment to be made after 12/01/07? Shipment to be made until 12/31/07? The words “from” and "after" when used to determine a maturity date exclude the date mentioned.

ISBP681(2):The applicant bears the risk of any ambiguity in its instructions to issue or amend a credit. Unless expressly stated otherwise, a request to issue or amend a credit authorizes an issuing bank to supplement or develop the terms in a manner necessary or desirable to permit the use of the credit.

信用证作业流程

信用证作业流程The process of handling a letter of credit (LC) involves several steps to ensure that all parties involved are in agreement and that the transaction is completed smoothly. 信用证(LC)处理的过程涉及几个步骤,以确保所有参与方达成一致,并且交易顺利完成。

First and foremost, the seller and buyer must agree to use a letter of credit for the transaction. This involves negotiations on the terms and conditions, as well as the specific details of the LC, such as the amount, expiration date, and any required documents. 首先,卖方和买方必须同意使用信用证进行交易。

这涉及到条款和条件的谈判,以及信用证的具体细节,如金额、到期日和任何要求的文件。

Once the LC is established, the seller then ships the goods to the buyer and presents the required documents to the issuing bank. These documents typically include a bill of lading, commercial invoice, packing list, and any other documents specified in the LC. 一旦信用证建立,卖方便将货物运送给买方,并向开证行提交所需文件。

国内信用证审单规则2021

国内信用证审单规则2021国内信用证作为一种国际贸易结算方式,在我国得到了广泛的应用。

随着市场环境和贸易政策的不断变化,国内信用证审单规则也在不断调整。

本文将重点介绍2021年国内信用证审单规则的变化,并为大家提供一些应对新规则的建议。

一、国内信用证概述国内信用证是指在我国境内开立的、用于国内企业之间结算货款的一种支付保证工具。

它由开证行根据申请人请求,向受益人发出承诺,在符合信用证条款的情况下,按约定的金额和期限向受益人支付货款。

信用证审单是信用证业务中至关重要的环节,关系到买卖双方的权益。

二、2021年国内信用证审单规则的变化1.强化了对单据真实性的审查:2021年国内信用证审单规则要求,银行在审单时应着重审查单据的真实性、合规性和一致性。

这意味着企业需在提交单据时,务必保证各项内容真实可靠,避免虚假单据影响审单进度。

2.明确了审单时限:新规则规定,银行应在收到单据后的2个工作日内完成审单。

这有助于提高审单效率,确保买卖双方权益。

3.增加了审单透明度:2021年国内信用证审单规则要求,银行在审单过程中,应将审单结果及时通知申请人及受益人。

这有助于企业及时了解审单进度,提高业务操作的便捷性。

4.强化了对不符点单据的处理:新规则对不符点单据的处理进行了明确规定,要求银行在收到不符点单据后,及时通知申请人及受益人,并明确告知不符点的内容。

这有助于企业更好地掌握不符点处理流程,减少贸易争议。

三、详细解析2021年国内信用证审单规则1.单据真实性审查:银行在审单时,要重点关注单据中的货物描述、发票金额、合同编号等关键信息,确保与实际业务相符。

2.审单时限:银行应在收到单据后的2个工作日内完成审单,并通知申请人及受益人审单结果。

3.审单透明度:银行应将审单过程中的相关事项通知申请人及受益人,包括审单进度、不符点内容等。

4.不符点处理:银行在收到不符点单据后,应及时通知申请人及受益人,并明确告知不符点内容。

律师办理涉外法律业务范围

律师办理涉外法律事务范围(包括但不限于):

1、国际投资业务

2、国际金融、保险业务

3、海事海商

4、国际贸易、买卖、运输、信用证结算

5、涉外经济案诉讼和仲裁代理

6、公民涉外财产、婚姻、财产继承案件代理

7、其他涉外法律事务

《律师法》相关规定:

第二十八条律师可以从事下列业务:

(一)接受自然人、法人或者其他组织的委托,担任法律顾问;

(二)接受民事案件、行政案件当事人的委托,担任代理人,参加诉讼;

(三)接受刑事案件犯罪嫌疑人、被告人的委托或者依法接受法律援助机构的指派,担任辩护人,接受自诉案件自诉人、公诉案件被害人或者其近亲属的委托,担任代理人,参加诉讼;

(四)接受委托,代理各类诉讼案件的申诉;

(五)接受委托,参加调解、仲裁活动;

(六)接受委托,提供非诉讼法律服务;

(七)解答有关法律的询问、代写诉讼文书和有关法律事务的其他文书。

第二十九条律师担任法律顾问的,应当按照约定为委托人就有关法律问题提供意见,草拟、审查法律文书,代理参加诉讼、调解或者仲裁活动,办理委托的其他法律事务,维护委托人的合法权益。

第三十条律师担任诉讼法律事务代理人或者非诉讼法律事务代理人的,应当在受委托的权限内,维护委托人的合法权益。

第三十一条律师担任辩护人的,应当根据事实和法律,提出犯罪嫌疑人、被告人无罪、罪轻或者减轻、免除其刑事责任的材料和意见,维护犯罪嫌疑人、被告人的诉讼权利和其他合法权益。

国内信用证操作规程

附件银行国内信用证业务操作规程第一章总则第一条为加强我行国内贸易项下信用证业务(以下简称国内信用证业务)的风险控制和管理,规范其操作标准和操作流程,从而保障国内信用证业务积极、有序、健康地发展,根据中国人民银行的有关规定,结合我行实际情况和具体要求,特制定本操作规程。

第二条我行各级业务机构在办理信用证业务中,必须严格执行国家的政策、法规及相关规定,并遵照中国人民银行制定的《国内信用证结算办法》办理国内信用证结算业务。

第三条本规程所称国内信用证,是指开证行依照申请人的申请开出的,凭符合信用证条款的单据支付的付款承诺。

国内信用证种类包括:即期付款信用证、延期付款信用证、议付信用证。

第四条国内信用证为不可撤销、不可转让的跟单信用证,只限于转账结算,不得支取现金。

第五条各一级分行、二级分行和异地支行办理国内信用证业务,必须征得总行的批准和授权。

各一、二级分行下属的同城支行及异地支行下属的支行不得办理国内信用证业务,必须集中到各一、二级分行和异地支行本部办理国内信用证业务。

—1—第二章开出国内信用证业务第六条开出国内信用证是指我行根据开证申请人的申请,向国内受益人开立的、保证在信用证有效期内、凭符合信用证条款的单据付款的书面承诺。

开证行的付款责任是第一性的。

第七条开出国内信用证业务应遵守的基本原则:(一)真实性原则:各业务机构开立的信用证,应具有真实的国内贸易背景。

严禁开立以融资为目的的国内信用证,禁止为逃避监管,采用事后修改信用证期限、金额或将开证金额化整为零等手段,变相开立需经上级机构授权的信用证。

不得利用滚动开证的方式开新证、还旧证。

(二)风险总量控制原则: 开出国内信用证业务具有潜在的风险,各业务机构必须将其风险余额纳入严格的资产负债比例管理体系,充分考虑本机构的存贷比状况、资本金及流动性状况,同时考虑开出国内信用证业务的风险权重并采用资本充足率管理办法对开出国内信用证业务的风险规模实施监管。

(三)统一授信原则: 我行办理开出国内信用证业务纳入全行统一授信流程管理,具体按照《银行公司授信业务放款操作办法》执行。

lc操作规程

lc操作规程以下是一份关于“LC操作规程”的约1200字的草稿:LC操作规程第一章:概述1.1 目的和适用范围本操作规程的目的是确保信用证(Letter of Credit,简称LC)操作的准确性、高效性和合规性,以促进国际贸易的顺利进行。

本规程适用于所有参与LC操作的相关方,包括出口商、进口商、银行和其他介入者。

1.2 定义和缩写- 出口商:指向进口商出售商品或服务的商家。

- 进口商:指从出口商购买商品或服务的商家。

- 开证行:指发出LC并对进口商负责的银行。

- 通知行:指接收并通知出口商有关LC条款的银行。

- 受益人:指凭LC向开证行要求付款的人或机构。

- 补充条款:指买卖双方协商增添的特殊要求或附加条件。

第二章:开证程序2.1 申请开证2.1.1 进口商向开证行提交开证申请书及相关文件,并提供足够的资金担保。

2.1.2 开证行根据进口商的要求,打开信用证并将其通知给通知行和受益人。

2.2 开证确认和修改2.2.1 通知行收到信用证后,应立即确认该信用证的有效性,并通知出口商相关条款。

2.2.2 如出口商对信用证条款有异议,应及时与开证行商讨修改并达成一致。

第三章:货物准备和运输3.1 出口商提货准备3.1.1 出口商根据信用证要求准备货物,并确保其符合所有相关质量标准和法规。

3.1.2 出口商应妥善包装货物,以确保安全运输和保持货物原有的品质。

3.2 运输方式和文件准备3.2.1 出口商应根据信用证要求选择适当的运输方式,并按时发运货物。

3.2.2 出口商应准备相关的运输文件,包括发票、装箱单、提单等,并确保其与信用证要求相符。

第四章:装船通知和付款要求4.1 出口商装船通知4.1.1 出口商在装船前应及时向开证行提供装船通知,并提供有关发货日期和船舶名称等信息。

4.1.2 开证行根据装船通知准备付款要求,并通知相关银行和进口商。

4.2 付款指示和验货4.2.1 进口商收到付款要求后,应及时安排付款,并通知开证行付款已发送。

(最新)备用信用证(SBLC)、银行保函(BG)运作程序

备用信用证( SBLC ),银行保函( BG )运作程序产品名称备用信用证( SBLC ),银行保函( BG )运作程序产品规格财政的* 存入银行工具发行而且打折 (激光唱碟., BG., SBLC,商业的 L/C.)* 固定了贸易计画 HYIP(保证现金,银行工具)*银行票据出具及贴现 (存款证,银行保函,备兑信用证,商业信用证)*高回报保障计划 (现金或银行票据)*具体关於票据租赁\ 回报投资我们将根据客户需求提供报价目前正在运作的程序备用信用证( SBLC ),银行保函( BG )运作程序(贴现或专案贷款用途)备用信用证( SBLC )/银行保函( BG )由世界排名 50 大行开出最低金额 200 万美元如果客户的银行可以贴现或专案贷款,我们可以从世界 50 大银行开出备用信用证,银行保函。

我们须要的文件1. 专案企划书公司简介、投资远景、财务报告;2?意向书:3?不用於投资而用於商业用途需要提交有关说明;4?贴现或专案贷款方给我们可以用於贴现备付信用证或银行保函样本供我们开证参考;客户需要多久的保证期(最长一年另一天);客户与我方必须再签署开证合作有关合约;客户同意证到期前向贴现银行平舱;操作程序1. 客户将资金证明;2. 客户与我们的开证方商讨确定最後的开证样本、开证银行、签署开证合约;3. 客户将开证费用交我方指定的收款银行代理收取开证费用,我方代理收款银行会通过国际律师楼出据法律承诺文件给开证方,如我们不能在规定的时间开出符合条件的信用证或银行保函,代理收款的第三方银行会将开证费用退回,这是目前最安全的作法;4,当贴现银行收到我们的信用证,并按照规定咨询方式,如迅速的或 KTT 系统向我们的开证银行确认我们开出票据真实无误完成交易。

5.至此此项开证业务操作完毕,我们的开证方将从第三方银行收取按合约规定的开证费。

资产抵押贷款我们合作企业参与的数个北美小型私人投资银行及私募基金来源,为全球(包括中国)各类中小企业提供以自身资产为抵押品之直接融资贷款机会。

中华全国律师协会律师信用证业务指引Word文档

中华全国律师协会律师信用证业务指引1.1信用证1.1.1信用证的定义1.1.1.1没有信用证的确切定义律师应该注意到,到目前为止并不存在国际公认的关于信用证的确切定义。

国际商会有一些关于信用证的定义的探讨,但是没有法律上的或实务上的世界统一的信用证的定义。

1.1.1.2注意各国国内法的定义在某些国家的国内法,存在一些关于信用证的定义。

尤其是那些存在信用证成文法的国家,往往会有信用证的法律上的定义或界定方法。

尤其要注意的是,在某些大陆法国家,例如德国,信用证的法律概念是从民法典或商法典的基本概念,尤其是合同法的基本概念上发展出来的。

例如信用证是两种特殊合同的结合。

有些深受民法传统影响国家,其法官在审理信用证案件时有时会深受民法或商法的影响。

1.1.1.3中国国内法的定义中国国内没有确切的信用证定义。

中国人民银行1997年颁布的《国内信用证结算办法》,明确将国内信用证结算和国际信用证结算进行区分。

但是该办法中并没有有关信用证的定义。

1.1.2信用证定义在法律实务上的意义必须注意信用证的定义在某些法域内有时会产生严重的法律问题和法律后果。

例如在美国,一张银行开立的信用证有时并不是法律意义上的信用证,而是备用信用证,则其法律后果将截然不同。

在某些贸易管制国家,开立的是否是信用证将涉及复杂的国内强制性法律。

在中国开立的信用证是作为国际或国内交易的支付方式,其法律后果将会有很大的不同。

1.1.3信用证的独特性信用证就是信用证,信用证具有独特的特点,先进国家的法院在判决中常常强调信用证的独特性。

中国最高人民法院以及一些地方法院已经在一些判决中强调信用证机制的独特设计的特点,但是因为前面所述的原因,由于信用证来自实务,且没有明确的定义,所以实务界在处理信用证纠纷时必须注意这一点。

1.2信用证的历史1.2.1英美法和大陆法的发展史1.2.1.1商人法律师应该注意到信用证实务是在古老的商人法基础上发展起来,是商人的天才创造。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

律师信用证业务操作规程一、信用证(一)信用证的定义1、没有信用证的确切定义律师应该注意到,到目前为止并不存在国际公认的关于信用证的确切定义。

国际商会有一些关于信用证的定义的探讨,但是没有法律上的或实务上的世界统一的信用证的定义。

2、注意各国国内法的定义在某些国家的国内法,存在一些关于信用证的定义。

尤其是那些存在信用证成文法的国家,往往会有信用证的法律上的定义或界定方法。

尤其要注意的是,在某些大陆法国家,例如德国,信用证的法律概念是从民法典或商法典的基本概念,尤其是合同法的基本概念上发展出来的。

例如信用证是两种特殊合同的结合。

有些深受民法传统影响国家,其法官在审理信用证案件时有时会深受民法或商法的影响。

3、中国国内法的定义中国国内没有确切的信用证定义。

中国人民银行1997年颁布的《国内信用证结算办法》,明确将国内信用证结算和国际信用证结算进行区分。

但是该办法中并没有有关信用证的定义。

(二)信用证定义在法律实务上的意义必须注意信用证的定义在某些法域内有时会产生严重的法律问题和法律后果。

例如在美国,一张银行开立的信用证有时并不是法律意义上的信用证,而是备用信用证,则其法律后果将截然不同。

在某些贸易管制国家,开立的是否是信用证将涉及复杂的国内强制性法律。

在中国开立的信用证是作为国际或国内交易的支付方式,其法律后果将会有很大的不同。

(三)信用证的独特性信用证就是信用证,信用证具有独特的特点,先进国家的法院在判决中常常强调信用证的独特性。

中国最高人民法院以及一些地方法院已经在一些判决中强调信用证机制的独特设计的特点,但是因为前面所述的原因,由于信用证来自实务,且没有明确的定义,所以实务界在处理信用证纠纷时必须注意这一点。

二、信用证的历史(一)英美法和大陆法的发展史1、商人法律师应该注意到信用证实务是在古老的商人法基础上发展起来,是商人的天才创造。

一直到今天,有关跟单信用证的国际惯例的法律和实务的发展也是由商业和银行实务界推动的。

2、国际商业和银行标准实务律师应该注意到,信用证的标准实务在20世纪得到很大的发展,尤其是在20世纪的后50年得到很大的发展。

到目前为止,国际商会银行委员会(ICC)制定的跟单信用证统一惯例(UCP)是目前世界上普遍接受的银行跟单信用证的国际银行标准实务,世界上主要的国家及其主要银行均接受该统一惯例。

中国银行自1989年接受该统一惯例。

中国的最高法院在其公布的司法解释以及公布的指导性判决中均接受统一惯例,并将之作为国际银行实务惯例直接加以适用。

到目前为止,中国的各级法院在审理信用证案件时,这一立场并没有改变。

3、跟单信用证统一惯例作为国际惯例或标准合同条款是否将跟单信用证作为国际惯例,或认定统一惯例为标准合同条款,各国的做法存在很大的不同。

例如绝大多数的英国判例将统一惯例作为标准合同条款,并入信用证条款之中,如在信用证中明确说明按照统一惯例开立。

至今为止,英国的判例在这一点上的地位并不清楚,同时存在一些相互冲突的判例。

美国绝大多数的判例将统一惯例作为标准合同条款,有少数几个州例如纽约州,直接将统一惯例作为银行国际惯例。

但是律师必须注意的事实是,在普通法下,在信用证中注明按照统一惯例开立是极为重要的。

德国则将统一惯例作为国际商业惯例,如果参与信用证交易的双方或一方是商人们,则统一惯例应该直接得到适用,即使他们在信用证中并没有直接说明按统一惯例开立。

韩国最高法院的判例似乎也有这一倾向。

(二)国际商会的跟单信用证统一惯例的发展史1、国际商会的努力国际商会在跟单信用证的法律和国际标准实务的历史发展过程中起到压倒性的推动作用。

到目前为止,国际商会每隔10年左右会修订统一惯例。

最近国际商会有明确的声明说,直到2003年,国际商会将不会修改目前使用的统一惯例版本。

2、美国银行界的努力最早的跟单信用证统一惯例产生于美国,早期的跟单信用证统一惯例是在美国银行界的努力和推动下进行制定的。

随后国际商会采纳了美国银行界的建议,着手制定跟单信用证统一惯例。

统一惯例的制定和修订以及后来影响的逐步扩大,和美国银行界的努力有很大关系。

3、英国和伦敦实务的影响英国一开始不接受国际商会制定的统一惯例,他们认为伦敦实务很好地反映了全球的信用证业务标准。

但是随着统一惯例逐渐为美国和欧洲大陆国家的广泛接受,英国在1963年国际商会根据英国的意见对统一惯例进行重大修改后,英国和其他共同威尔士国家的加入,统一惯例始成为信用证实务的真正国际性的银行实务标准。

4、普通法和大陆法的妥协产物必须注意到统一惯例是两个法系下的实务和法律妥协的产物。

但是在很多问题上普通法和大陆法无法妥协,这一部分问题往往就留给了各国的国内法处理。

三、国际商会跟单信用证统一惯例和国内法(一)跟单信用证统一惯例作为国际银行标准实务准则律师应该注意到,目前为止,统一惯例作为国际银行标准实务在国际上具有压倒性的影响。

统一惯例明确说,本惯例的规定就是国际银行标准实务。

至今为止,国际商会的意见均被各国法院重视。

最近韩国法院一宗涉及中国银行的关于单据是否相符的案例中,国际商会的意见得到韩国汉城上诉法院的尊重。

必须说明的是,国际商会中国委员会无权解释UCP500,但是他们可以就中国国内的实务标准出具意见。

(二)跟单信用证统一惯例在各国国内法上的地位如前所述,跟单信用证在各国国内法的地位有时会直接影响案件处理的结果。

但是目前成文法的发展方向似乎更强调当事人之间的约定,例如1995年修改后的美国统一商法典第5编规定,除信用证交易的基本原则不得通过约定改变外,其他方面均可依据当事人的约定。

(三)国内法和跟单信用证统一惯例之关系律师应该注意到,国际商会制定的统一惯例将很多问题留给国内法处理。

例如信用证欺诈和法律救济问题,追索权等问题。

因此在处理信用证纠纷时,要注意国内法和统一惯例之间的关系。

例如纽约州的成文法就明确规定,在信用证没有明确表明准据法的时候,统一惯例将优先得到适用,其次是纽约州的统一商法典。

在统一惯例和统一商法典没有规定的时候,将适用判例。

另外要特别注意到,除了国际商会跟单信用证统一惯例之外,各国国内尚存在一些本地的信用证实务标准。

这些本地的信用证实务标准可以经过双方的明示约定而得到适用。

例如美国统一商法典规定,信用证交易各方当事人可以约定适用各州本地的信用证实务标准。

这是一个事实问题,不是法律问题。

(四)备用信用证问题统一惯例和本地法的冲突问题应该特别引起银行界和实务界的注意。

特别是关于备用信用证的问题,由于国内法只在国际交易中承认独立担保和备用信用证和基础交易相互独立的特点,不承认国内交易中的独立担保关系,因此根据国内交易中备用信用证交易是不被法院的实务接受的。

但是这样的交易又很多,而且当事人都以备用信用证作为一项国内基础交易的担保手段,而当事人又在备用信用证中约定适用统一惯例。

这样一来,就产生一个严重的问题:第一,统一惯例中关于基础交易和信用证交易相互独立的约定是否有效;第二,该备用信用证是否有效。

如果开证行是一家外国公司在中国的分支机构,它开立备用信用证为一项中国国内的金融机构对一家外资企业贷款担保,首先涉及的问题是,该备用信用证交易是一项国内交易还是一项国际交易、该备用信用证是否有效以及是否必须经过外管局批准,对此福建高院有争议很大的判例。

(五)e UCP最近电子技术和因特网技术的迅猛发展,对统一惯例和银行标准实务带来了一些深刻的影响和冲击。

跟单信用证实务和法律也相应有很大的变化。

预计这一影响将会是深远的。

国际商会银行委员会已经提出一个关于e UCP的条文草案,交各成员国讨论,预计在2001年冬天将差不多会通过。

未来修改的统一惯例将涵括这一领域的最新技术和法律概念的巨大变化。

(六)研究各国判例的重要性应该注意到,到目前为止,国际商会制定的统一惯例在世界上的影响最大,其次是美国的成文法,再其次是各国的判例,例如美国和英国的判例。

应该承认,到目前为止,有信用证成文法的国家很少,各国司法机构基本上追随国际商会制定的统一惯例这一实务标准。

但是要处理不同国之间发生的信用证纠纷,就必须研究各国的实际判例。

只有研究各国的实际判例,才能知晓各国在信用证法律领域的真实做法。

对于统一惯例留给各国国内法处理的那些问题来说,研究各国的国内法和判例尤其重要。

(七)信用证的准据法和管辖权问题到目前为止信用证并没有明确的准据法和管辖权原则,尽管英国有判例和美国有很多判例探讨这一问题。

英国也有一系列判例涉及信用证纠纷的管辖权和准据法问题,一般的原则是如果当事人有约定按照约定,如果没有约定,则按照最密切联系地原则,确定准据法和管辖权。

而最密切联系地则一般是交单付款地。

美国目前的成文法给予当事人几乎完全的自由去选择信用证的管辖法院和适用的准据法,但是美国有一套比较成熟的有关信用证管辖权的判例。

关于信用证纠纷的准据法一般按照有约定按照约定,没有约定按照最密切联系地原则进行确定。

最密切联系地则一般是交单付款地。

中国最高法院有一个最近的判例涉及信用证案件的管辖权。

如果因基础合同项下发生欺诈而牵连到信用证交易,则人民法院对信用证交易也有管辖权。

反过来也一样。

但是最高法院早先公布的指导判例指出,如果基础合同项下的一般纠纷和信用证交易相互独立,人民法院在基础合同项下的管辖权并不当然扩展到信用证纠纷之中。

反过来也一样,对一个信用证项下的纠纷的管辖权并不当然地扩展到另一个信用证。

因为一个信用证和另一个是相互独立的。

在一宗案件中,最高法院试图阻止将信用证和基础合同混淆的倾向。

也有广东高院的一宗案例涉及不方便地法院的管辖权问题。

另外如果当事人在信用证中约定适用统一惯例,则几乎所有的法院都会尊重当事人的选择。

四、信用证机制的基本原则(一)信用证的独立性原则独立性原则是构成信用证实务和法律机制的基石之一。

信用证交易和基础合同交易是两个不同的法律关系,信用证的开证人不能用基础合同项下的开证申请人针对受益人的抗辩来针对受益人。

信用证关系和所有的基础交易关系完全彻底独立。

律师必须注意到,因信用证的独立性原则的适用带来一系列重要的实务和法律后果,根据判例的研究,独立性原则具有的内涵远远比原则本身的笼统描述更为丰富。

美国的判例表明随独立性原则而来的诸多法律关系上的相互独立的形式是多种多样。

这种多样的独立性几乎涵盖了信用证实务和法律涉及的几乎所有的法律关系的相互独立。

显然这种做法维护了信用证机制作为国际商业交易中付款的可预见性和确定性,从而维护了信用证交易参加人对信用证机制的法律上的足够信心。

中国的法院特别是最高法院在其过去的司法解释以及最近公布的重点判例中明确支持信用证的独立性原则。

这是值得注意的重大变化。

但是另外一个值得注意的问题是,到目前为止,最高法院并没有就信用证和其他基础关系以及法律关系如何适用独立性原则作出详细解释。