双汇发展公司2019年财务分析研究报告

双汇发展2019年一季度财务指标报告

双汇发展2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页双汇发展2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 1,196,030.06-0.28 1,199,443.2 -1.781,221,189.67 0 实现利润 158,709.62 12.89 140,592.58 19.36 117,789.69 0 营业利润 158,797.11 17.93 134,653.48 21.74 110,611.79 0 投资收益 1,082.58 3.15 1,049.56 -22.04 1,346.3 0 营业外利润-87.49-101.475,939.1-17.267,177.912019年一季度实现利润为158,709.62万元,与2018年一季度的140,592.58万元相比有所增长,增长12.89%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 1,196,030.06100.00 1,199,443.2 100.001,221,189.67 100.00 营业成本 944,882.96 79.00 962,903.01 80.281,014,936.95 83.11 营业税金及附加 6,609.54 0.558,066.920.67 7,997.35 0.65 销售费用 64,731.26 5.41 59,581.95 4.97 55,940.5 4.58 管理费用 25,680.81 2.15 25,881.86 2.16 27,224.822.23 财务费用1,470.270.121,309.370.111,481.370.12二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 20.45 19.05 16.23 营业利润率 13.28 11.23 9.06 成本费用利润率15.1913.1210.58。

双汇发展2019年三季度经营风险报告

2018年三季度

2017年三季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

407,620.33

28.49 317,232.96 319.09 75,696.49

0

1,596,848.6

2.48 1,558,195.4

8.43 1,437,069.0

0

内部资料,妥善保管

第1页 共4页

非流动负债 固定资产 长期投资

6、整体协调情况 从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证 的。

内部资料,妥善保管

第4页 共4页

双汇发展2019年三季度经营风险报告

双汇发展2019年三季度经营风险报告

一、经营风险分析 1、经营风险 双汇发展2019年三季度盈亏平衡点的营业收入为597,406.79万元,表 示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企 业会亏损。营业安全水平为63.93%,表示企业当期经营业务收入下降只要 不超过1,058,667.81万元,企业仍然会有盈利。从营业安全水平来看,企 业承受销售下降打击的能力较强,经营业务的安全水平较高。 2、财务风险 从资本结构和资金成本来看,双汇发展2019年三季度的付息负债为 387,125.59万元,实际借款利率水平为1.56%,企业的财务风险系数为 1.21。

3、经营协调性及现金支付能力

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要 企业提供218,984.76万元的流动资金。而企业投融资活动保证了企业经营 活动的资金需求,经营业务是协调的。

项目名称

存货 应收账款 其他应收款 预付账款

经营性资产增减变化表

2019年三季度

2018年三季度

双汇发展2019年度财务分析报告

双汇发展[000895]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况双汇发展2019年资产总额为28,633,340,531.12元,其中流动资产为16,303,245,417.83元,占总资产比例为56.94%;非流动资产为12,330,095,113.29元,占总资产比例为43.06%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,双汇发展2019年的流动资产主要包括存货、货币资金以及交易性金融资产,各项分别占比为53.99%,21.81%和18.72%。

双汇发展2019年上半年财务指标报告

78.52 28.95

71.65 17.44

2017年上半年 156.33 85.02 52.73 12.74

双汇发展2019年上半年总资产周转次数为2.16次,比2018年上半年周 转速度加快,周转天数从170.06天缩短到166.40天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

从盈利情况来看,企业盈利对利息的保障倍数为72.26倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年上半年

2018年上半年

166.4 77.33

170.06 86.34

25.86 34.62

双汇发展2019年上半年财务指标报告

27.89 33.01

25.14 28.16

双汇发展2019年上半年的营业利润率为11.79%,总资产报酬率为 25.86%,净资产收益率为34.62%,成本费用利润率为13.30%。企业实际 投入到企业自身经营业务的资产为2,141,459.72万元,经营资产的收益率 为28.01%,而对外投资的收益率为31.40%。

2,399,716.2

7.67

-1.57

0

2

3

8

299,827.32

-2.81 308,495

19.7 257,715.85

0

299,955.98

-2.4 307,337.49

25.12 245,637.27

0

2,668.43

19.39 2,234.99

双汇财务报告案例分析(3篇)

第1篇一、引言双汇集团,作为中国肉类加工行业的领军企业,自成立以来,始终秉持“以人为本、科技领先、追求卓越”的企业理念,不断发展壮大。

本文将通过对双汇集团最近一年的财务报告进行分析,探讨其财务状况、经营成果和未来发展趋势。

二、财务报告概况双汇集团最近一年的财务报告主要包括资产负债表、利润表和现金流量表。

以下是对这些报表的分析:1. 资产负债表(1)资产结构分析从资产负债表可以看出,双汇集团的资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析双汇集团的负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析双汇集团的所有者权益总额为XX亿元,占资产总额的XX%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表(1)营业收入分析双汇集团最近一年的营业收入为XX亿元,同比增长XX%。

其中,主营业务收入为XX亿元,同比增长XX%。

(2)营业成本分析双汇集团的营业成本为XX亿元,同比增长XX%。

其中,主营业务成本为XX亿元,同比增长XX%。

(3)利润分析双汇集团最近一年的净利润为XX亿元,同比增长XX%。

其中,主营业务利润为XX亿元,同比增长XX%。

3. 现金流量表(1)经营活动现金流量分析双汇集团最近一年的经营活动现金流量为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流入大于流出,资金状况良好。

(2)投资活动现金流量分析双汇集团最近一年的投资活动现金流量为XX亿元,同比增长XX%。

这表明公司投资活动产生的现金流入大于流出,公司具有较强的投资能力。

(3)筹资活动现金流量分析双汇集团最近一年的筹资活动现金流量为XX亿元,同比增长XX%。

这表明公司筹资活动产生的现金流入大于流出,公司具有较强的融资能力。

双汇发展2019年上半年财务分析详细报告

双汇发展2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况双汇发展2019年上半年资产总额为2,467,596.08万元,其中流动资产为1,242,720.17万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的57.97%、23.08%和13.17%。

非流动资产为1,224,875.91万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.81%、7.58%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,467,596.08100.002,154,446.06100.002,033,168.96100.00流动资产1,242,720.1750.36 878,985.53 40.80 701,785.09 34.52长期投资16,998.32 0.69 21,435.62 0.99 20,639.77 1.02固定资产1,075,581.1243.591,115,991.4351.801,109,528.8454.57其他132,296.47 5.36 138,033.48 6.41 201,215.26 9.902.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.75%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,242,720.17100.00 878,985.53 100.00 701,785.09 100.00存货720,368.49 57.97 408,078.36 46.43 332,071.9 47.32 应收账款11,187.23 0.90 11,167.92 1.27 10,958.9 1.56 其他应收款7,870.62 0.63 967.96 0.11 4,774.16 0.68 交易性金融资产286,839.17 23.08 0 0.00 0 0.00 应收票据6,215.91 0.50 3,410.21 0.39 4,858.5 0.69 货币资金163,652.61 13.17 382,685.2 43.54 269,084.31 38.34 其他46,586.13 3.75 72,675.88 8.27 80,037.31 11.403.资产的增减变化2019年上半年总资产为2,467,596.08万元,与2018年上半年的2,154,446.06万元相比有较大增长,增长14.54%。

双汇发展2019年上半年财务状况报告

双汇发展2019年上半年财务状况报告一、资产构成1、资产构成基本情况双汇发展2019年上半年资产总额为2,467,596.08万元,其中流动资产为1,242,720.17万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的57.97%、23.08%和13.17%。

非流动资产为1,224,875.91万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.81%、7.58%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,467,596.08100.002,154,446.06100.002,033,168.96100.00流动资产1,242,720.1750.36 878,985.53 40.80 701,785.09 34.52长期投资16,998.32 0.69 21,435.62 0.99 20,639.77 1.02固定资产1,075,581.1243.591,115,991.4351.801,109,528.8454.57其他132,296.47 5.36 138,033.48 6.41 201,215.26 9.902、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.75%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,242,720.17100.00 878,985.53 100.00 701,785.09 100.00存货720,368.49 57.97 408,078.36 46.43 332,071.9 47.32 应收账款11,187.23 0.90 11,167.92 1.27 10,958.9 1.56 其他应收款7,870.62 0.63 967.96 0.11 4,774.16 0.68 交易性金融资产286,839.17 23.08 0 0.00 0 0.00 应收票据6,215.91 0.50 3,410.21 0.39 4,858.5 0.69 货币资金163,652.61 13.17 382,685.2 43.54 269,084.31 38.34 其他46,586.13 3.75 72,675.88 8.27 80,037.31 11.403、资产的增减变化2019年上半年总资产为2,467,596.08万元,与2018年上半年的2,154,446.06万元相比有较大增长,增长14.54%。

双汇发展2019年财务状况报告

双汇发展2019年财务状况报告一、资产构成1、资产构成基本情况双汇发展2019年资产总额为2,863,334.05万元,其中流动资产为1,630,324.54万元,主要分布在存货、货币资金、交易性金融资产等环节,分别占企业流动资产合计的53.99%、21.19%和18.72%。

非流动资产为1,233,009.51万元,主要分布在固定资产和无形资产,分别占企业非流动资产的85.77%、7.95%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,863,334.05100.002,234,791.43100.002,308,906.62100.00流动资产1,630,324.5456.94 976,107.28 43.681,001,653.4943.38长期投资17,751.92 0.62 22,248.11 1.00 22,044.91 0.95固定资产1,057,539.1436.931,109,846.8449.661,149,980.7749.81其他157,718.46 5.51 126,589.2 5.66 135,227.45 5.862、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.99%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的40.28%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,630,324.54100.00 976,107.28 100.001,001,653.49100.00存货880,142.54 53.99 422,836.48 43.32 292,825.54 29.23 应收账款15,399.85 0.94 9,966.99 1.02 13,504.35 1.35 其他应收款8,537.95 0.52 3,255.17 0.33 1,043.25 0.10 交易性金融资产305,271.39 18.72 187,023.78 19.16 0 0.00 应收票据5,896.52 0.36 6,199.49 0.64 2,597.57 0.26 货币资金345,533.14 21.19 261,794.1 26.82 616,280.42 61.53 其他69,543.15 4.27 85,031.28 8.71 75,402.35 7.533、资产的增减变化2019年总资产为2,863,334.05万元,与2018年的2,234,791.43万元相比有较大增长,增长28.13%。

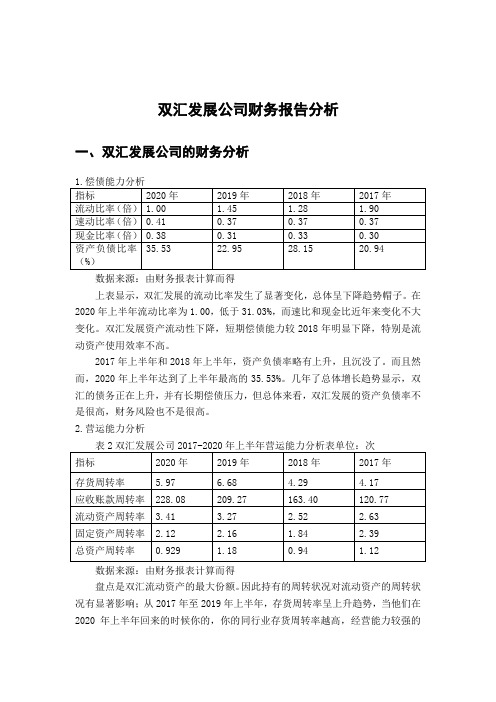

双汇发展公司财务报告分析

双汇发展公司财务报告分析一、双汇发展公司的财务分析数据来源:由财务报表计算而得上表显示,双汇发展的流动比率发生了显著变化,总体呈下降趋势帽子。

在2020年上半年流动比率为1.00,低于31.03%,而速比和现金比近年来变化不大变化。

双汇发展资产流动性下降,短期偿债能力较2018年明显下降,特别是流动资产使用效率不高。

2017年上半年和2018年上半年,资产负债率略有上升,且沉没了。

而且然而,2020年上半年达到了上半年最高的35.53%。

几年了总体增长趋势显示,双汇的债务正在上升,并有长期偿债压力,但总体来看,双汇发展的资产负债率不是很高,财务风险也不是很高。

2.营运能力分析数据来源:由财务报表计算而得盘点是双汇流动资产的最大份额。

因此持有的周转状况对流动资产的周转状况有显著影响;从2017年至2019年上半年,存货周转率呈上升趋势,当他们在2020年上半年回来的时候你的,你的同行业存货周转率越高,经营能力较强的存货周转资金越少。

流动资产应收账款占比很低,主要是双汇开发商采取现金销售方式,需求波动率远高于行业平均水平,近年来快速上升,什么是强大的运营能力在近年来双汇发展流动资产周转率逐步提高你的流动资产周转率越高,流动资产相对节约,经营能力越大,盈利能力越高。

双汇发展流动资产功能性强。

3.盈利能力分析数据来源:由财务报表计算而得近年来,双汇发展的毛利率一直在下降,主要原因是拖累了肉类加工业。

2018年上半年,毛利率小幅上升,导致双汇发展营业利润和盈利能力普遍下降。

近年来,销售净利率持续下降,导致税后净利润下降,盈利能力下降。

双汇的发展反映了这一点。

近年来,成本和成本的利润率也进一步恶化。

虽然双汇发展通过收购美国猪肉生产商进行了成本控制,但目前效果似乎并不理想,这反映出双汇的利润水平下降,经济效益下降,双汇发展资产总回报率下降。

2019年上半年,总资产收益率有所上升。

2020年上半年,双汇发展总资产收益率较上期下降7.4%,自2018年上半年净利润大幅下滑,双汇发展股权收益率于年开始增加后,双汇发展的盈利能力减弱,这表明股权报酬水平将提高,对投资者和债权人的保护水平将提高,公司的盈利能力也将提高。

双汇发展2019年上半年财务风险分析详细报告

双汇发展2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为138,927.62万元,2019年上半年已经取得的银行短期借款为317,494.25万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供239,665.98万元的营运资本。

3.总资金需求

该企业资金富裕,富裕100,738.37万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为444,028.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是939,827.58万元,实际已经取得的短期贷款金额为317,494.25万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为939,827.58万元,企业有能力在3年之内偿还的贷款总规模为1,187,727.16万元,在5年之内偿还的贷款总规模为1,683,526.31万元,当前实际的长短期借款合计为318,018.82万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

【2019年整理】双汇财务分析

劣势 1.有竞争力的产品线较少 2.销售渠道开拓较慢 3.商业流通的存在自身劣 势

威胁

1.人们生活水平的提高 市场需求的不断扩大 2.竞争对手较少

1.地方保护主义 2.竞争对手的进攻 3.没有实现绿色生产

“瘦肉精”对双汇的七点影响

①股价跌停,市值蒸发103亿。 ②3月15日至今,影响销售15个亿。 ③济源双汇处理肉制品和鲜冻品直接损失预计3000多 万。 ④由于瘦肉精多头检查,全年预计增加检测费3个多 亿。 ⑤预计3月减少税收8500多万。 ⑥品牌美誉度受到巨大伤害。 ⑦我不想买双汇了。

973.40

0.5113 34722.38 22001.00 7301.25 5.91 6.96 10.11 2.71 0.3631

407.6

0.2552 1320.58 4513.94 89.87 0.2 0.23 0.5 0.45 0.0744

双汇集团日K线图

双汇历年每股收益、净资产收益率比较

双汇集团资本经营能力因素分析表 单位:万元

项目 平均总资产 2011年3月 641148.34 2010年3月 589286.43 差异 51861.91

平均净资产

负债 负债/平均净资产

368692.71

220893.93 0.5991

316055.88

190395.57 0.6024

52636.83

现阶段目标是:开创中国肉类知名品牌,开创中国 肉类第一品牌。 长远目标是:缔造百年国际领先大双汇,奔向世界 行业产量前三强。

消费者分析

我们都能体会到随着改 革开放的不断地深入, 我国居民的收入水平和 消费水平都有了很大程 度的提高,因此,人们 也更加注重生活质量, 这对于食品行业的发展 是一个难得的机遇。

2019年双汇发展研究报告-word范文 (10页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==双汇发展研究报告篇一:双汇发展研究报告(完美版)-哈佛案例分析框架:会计、战略、财务、前景分析案例题目:双汇发展研究报告班级:08财务管理1班小组成员:夏群敬何超一吕璇李晓佳林雅芳肖剑萍完成日期:201X年11月6日目录一、公司简介 (3)(一)经营范围 .................................................................. .. (3)(二)公司介绍 .................................................................. .. (3)二、会计分析(李晓佳) (4)(一)确定关注对象及其相应会计政策或估计 (4)(二)分析主要会计政策和会计估计 .................................................................. .. (4)三、财务分析(林雅芳、肖剑萍) (10)(一)盈利能力分析(肖剑萍) ................................................................ . (11)(二)偿债能力分析(肖剑萍) ................................................................ . (13)(三)资产管理能力分析(肖剑萍) ................................................................ .. (16)(四)关于盈利能力分析的补充(林雅芳) ................................................................ .. (17)(五)现金流量分析(林雅芳) ................................................................ (19)(六)成本费用分析(林雅芳) ................................................................ . (20)(七)成长性分析(林雅芳) ................................................................ . (21)四、战略分析(何超一、吕璇) (22)(一)从发展看双汇一体化战略(何超一) ................................................................ .. (22)(二)竞争战略分析(吕璇) ................................................................ .. (25)(三)双汇集团总体发展战略小结(何超一) .................................................................27五、前景分析(夏群敬) (28)(一)行业分析 .................................................................. (28)(二)公司分析 .................................................................. (29)(三)SWOT分析 .................................................................. .. (33)(四)针对“瘦肉精”事件的分析 .................................................................. . (36)(五)前景预测 .................................................................. (37)(六)总结 .................................................................. .. (41)一、公司简介(一)经营范围畜禽屠宰、肉类食品及食品加工、包装、销售(国家专项规定的除外),蛋制品、水产品、速冻食品、罐头、方便食品的生产销售,技术咨询服务,化工产品销售(不含易燃易爆危险品),食品行业的投资,销售代理,物流及其相关经营业务的配套服务。

双汇发展2019年财务风险分析详细报告

双汇发展2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为193,529.21万元,2019年已经取得的银行短期借款为327,746.52万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供478,529.57万元的营运资本。

3.总资金需求

该企业资金富裕,富裕285,000.36万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为642,982.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,209,581.67万元,实际已经取得的短期贷款金额为327,746.52万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,776,180.56万元,企业有能力在3年之内偿还的贷款总规模为2,342,779.45万元,在5年之内偿还的贷款总规模为3,475,977.23万元,当前实际的长短期借款合计为336,163.34万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共5 页。

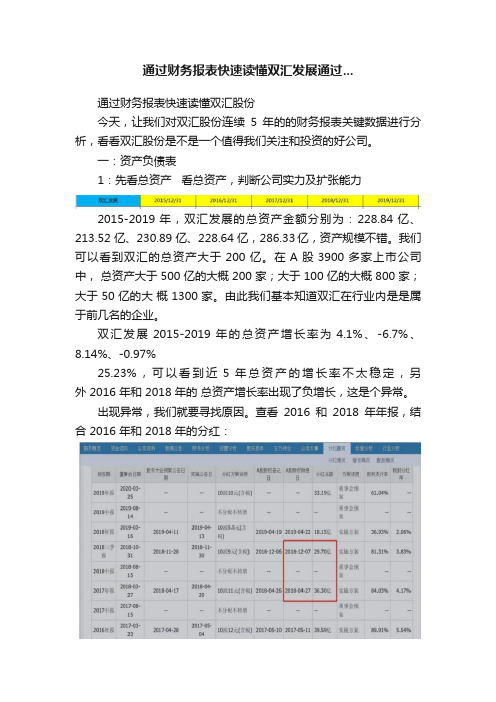

通过财务报表快速读懂双汇发展通过...

通过财务报表快速读懂双汇发展通过...通过财务报表快速读懂双汇股份今天,让我们对双汇股份连续5年的的财务报表关键数据进行分析,看看双汇股份是不是一个值得我们关注和投资的好公司。

一:资产负债表1:先看总资产看总资产,判断公司实力及扩张能力2015-2019 年,双汇发展的总资产金额分别为:228.84 亿、213.52 亿、230.89 亿、228.64 亿,286.33亿,资产规模不错。

我们可以看到双汇的总资产大于 200 亿。

在 A 股 3900 多家上市公司中,总资产大于 500 亿的大概 200 家;大于 100 亿的大概 800 家;大于 50 亿的大概 1300 家。

由此我们基本知道双汇在行业内是是属于前几名的企业。

双汇发展 2015-2019 年的总资产增长率为 4.1%、-6.7%、8.14%、-0.97%25.23%,可以看到近 5 年总资产的增长率不太稳定,另外 2016 年和 2018 年的总资产增长率出现了负增长,这是个异常。

出现异常,我们就要寻找原因。

查看2016和2018年年报,结合 2016 年和 2018 年的分红:我们可以看到,2016 年支付 2 次分红(29.70 亿+41.24 亿)共计 70.94 亿元, 2018 年支付 2 分红(36.30 亿+29.70 亿)共计 66 亿,初步判断,双汇发展 2016 年和 2018 年总资产的负增长率,是由于高分红所致,所以总资产的负增长率没有问题。

2:看资产负债率,判断公司的债务风险资产负债率主要看两点,一是绝对值;二是同比增长情况。

资产负债率大于 60%的公司,债务风险较大。

淘汰。

我们可以计算出双汇发展 2015-2019年连续 5 年的资产负债率为:22.71%、29.43%、33.01%、40.06%,40.23%、资产负债率呈小幅上升趋势,但同比增长不大,整体负债率水平依然较低,远远小于 60%,没有异常。

双汇发展2019年三季度管理水平报告

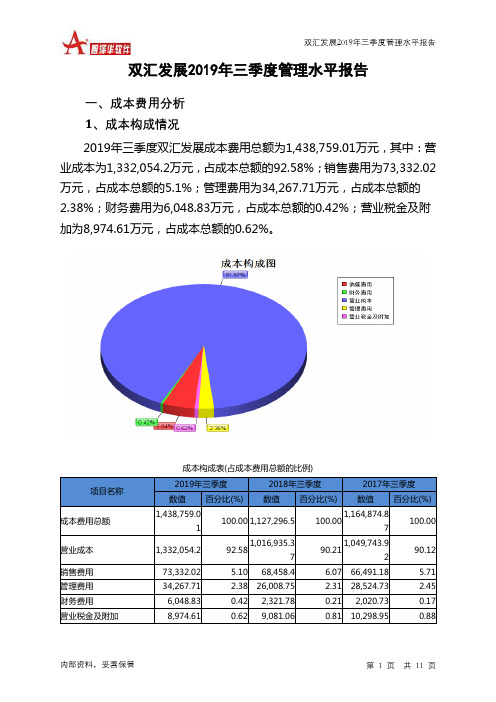

双汇发展2019年三季度管理水平报告一、成本费用分析 1、成本构成情况2019年三季度双汇发展成本费用总额为1,438,759.01万元,其中:营业成本为1,332,054.2万元,占成本总额的92.58%;销售费用为73,332.02万元,占成本总额的5.1%;管理费用为34,267.71万元,占成本总额的2.38%;财务费用为6,048.83万元,占成本总额的0.42%;营业税金及附加为8,974.61万元,占成本总额的0.62%。

成本构成表(占成本费用总额的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)成本费用总额 1,438,759.01100.00 1,127,296.5 100.001,164,874.87 100.00 营业成本 1,332,054.2 92.581,016,935.37 90.211,049,743.92 90.12 销售费用 73,332.02 5.10 68,458.4 6.07 66,491.18 5.71 管理费用 34,267.71 2.38 26,008.752.31 28,524.73 2.45 财务费用 6,048.83 0.42 2,321.78 0.212,020.730.17 营业税金及附加8,974.610.629,081.060.81 10,298.950.882、总成本变化情况及原因分析双汇发展2019年三季度成本费用总额为1,438,759.01万元,与2018年三季度的1,127,296.5万元相比有较大增长,增长27.63%。

以下项目的变动使总成本增加:营业成本增加315,118.82万元,管理费用增加8,258.96万元,销售费用增加4,873.62万元,财务费用增加3,727.05万元,共计增加331,978.45万元;以下项目的变动使总成本减少:营业税金及附加减少106.45万元,资产减值损失减少20,409.49万元,共计减少20,515.93万元。

双汇发展2019年管理水平报告

4,897,678.2 9

92.32 3,832,364.5

4,090,713.2 89.40

2

90.56

270,593.04

5.10 263,224.83

6.14 240,208.96

5.32

130,800.13

2.47 112,929.16

2.63 112,833.69

2.50

9,744.72

0.18 5,532.25

内部资料,妥善保管

第 2 页 共 11 页

双汇发展2019年管理水平报告

5、管理费用变化及合理性评价 2019年管理费用为130,800.13万元,与2018年的112,929.16万元相 比有较大增长,增长15.82%。2019年管理费用占营业收入的比例为2.17%, 与2018年的2.32%相比变化不大。管理费用与营业收入同步增长,销售利 润有较大幅度上升,管理费用支出合理。

项目名称

成本费用总额

营业成本 销售费用 管理费用 财务费用 营业税金及附加

成本构成表(占成本费用总额的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

5,305,038.3 5

4,286,898.9 100.00

9

4,517,006.6 100.00

4

100.00

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,863,334.0 5

2,234,791.4 100.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

双汇发展公司2019年财务分析研究报告

CONTENTS目录

前言 (1)

一、双汇发展公司实现利润分析 (3)

(一).利润总额 (3)

(二).主营业务的盈利能力 (3)

(三).利润真实性判断 (4)

(四).利润总结分析 (4)

二、双汇发展公司成本费用分析 (4)

(一).成本构成情况 (4)

(二).销售费用变化及合理性评价 (5)

(三).管理费用变化及合理性评价 (5)

(四).财务费用的合理性评价 (6)

三、双汇发展公司资产结构分析 (6)

(一).资产构成基本情况 (6)

(二).流动资产构成特点 (7)

(三).资产增减变化 (8)

(四).总资产增减变化原因 (9)

(五).资产结构的合理性评价 (9)

(六).资产结构的变动情况 (9)

四、双汇发展公司负债及权益结构分析 (10)

(一).负债及权益构成基本情况 (10)

(二).流动负债构成情况 (11)

(三).负债的增减变化 (11)

(四).负债增减变化原因 (12)

(五).权益的增减变化 (12)

(六).权益变化原因 (13)

五、双汇发展公司偿债能力分析 (13)

(一).支付能力 (13)

(二).流动比率 (14)

(三).速动比率 (14)

(四).短期偿债能力变化情况 (15)

(五).短期付息能力 (15)

(六).长期付息能力 (15)

(七).负债经营可行性 (16)

六、双汇发展公司盈利能力分析 (16)

(一).盈利能力基本情况 (16)

(二).内部资产的盈利能力 (17)

(三).对外投资盈利能力 (17)

(四).内外部盈利能力比较 (17)

(五).净资产收益率变化情况 (17)

(六).净资产收益率变化原因 (17)

(七).资产报酬率变化情况 (18)

(八).资产报酬率变化原因 (18)

(九).成本费用利润率变化情况 (18)

(十)、成本费用利润率变化原因 (18)

七、双汇发展公司营运能力分析 (19)

(一).存货周转天数 (19)

(二).存货周转变化原因 (19)

(三).应收账款周转天数 (19)

(四).应收账款周转变化原因 (19)

(五).应付账款周转天数 (20)

(六).应付账款周转变化原因 (20)

(七).现金周期 (20)

(八).营业周期 (20)

(九).营业周期结论 (21)

(十).流动资产周转天数 (21)

(十一).流动资产周转天数变化原因 (21)

(十二).总资产周转天数 (22)

(十三).总资产周转天数变化原因 (22)

(十四).固定资产周转天数 (23)

(十五).固定资产周转天数变化原因 (23)

八、双汇发展公司发展能力分析 (23)

(一).可动用资金总额 (23)

(二).挖潜发展能力 (23)

九、双汇发展公司经营协调分析 (24)

(一).投融资活动的协调情况 (24)

(二).营运资本变化情况 (25)

(三).经营协调性及现金支付能力 (25)

(四).营运资金需求的变化 (25)

(五).现金支付情况 (25)

(六).整体协调情况 (26)

十、双汇发展公司经营风险分析 (26)

(一).经营风险 (26)

(二).财务风险 (26)

十一、双汇发展公司现金流量分析 (27)

(一).现金流入结构分析 (27)

(二).现金流出结构分析 (28)

(三).现金流动的协调性评价 (29)

(四).现金流动的充足性评价 (30)

(五).现金流动的有效性评价 (30)

(六).自由现金流量分析 (32)

十二、双汇发展公司杜邦分析 (32)

(一).资产净利率变化原因分析 (32)

(二).权益乘数变化原因分析 (32)

(三).净资产收益率变化原因分析 (32)

声明 (33)

前言

双汇发展公司2019年营业收入为603.48亿元,与2018年的489.32亿元相比大幅增长,增长了23.33%。

2019年净利润为56.66亿元,与2018年的50.76亿元相比有较大幅度增长,增长了11.61%。

公司2019年营业成本为489.77亿元,与2018年的383.24亿元相比大幅增长,增长了27.8%。

2019年销售费用为27.06亿元,与2018年的26.32亿元相比有较大幅度增长,增长了2.8%。

2019年管理费用为13.08亿元,与2018年的11.29亿元相比大幅增长,增长了15.82%。

2019年财务费用为0.97亿元,与2018年的0.55亿元相比大幅增长,增长了76.16%。

公司2019年总资产为286.33亿元,与2018年的223.48亿元相比大幅增长,增长了28.13%。

2019年流动资产为163.03亿元,与2018年的97.61亿元相比大幅增长,增长了67.02%。

公司2019年负债总额为115.18亿元,与2018年的83.49亿元相比大幅增长,增长了37.96%。

2019年所有者权益为171.15亿元,与2018年的139.99亿元相比大幅增长,增长了22.26%。

公司2019年流动比率为1.4449,与2018年的1.2005相比有较大幅度增长,增长了0.2444。

2019年速动比率为0.6648,与2018年的0.6805相比有所下降,下降了0.0157。

当期速动比率有所下降,与行业较好水平相比偏低,公司偿债能力不足。