2010年风电总装机容量前十位国家

风电发展趋势

一、世界风电产业发展的总趋势世界能源消耗量的持续增加,使全球范围内的能源危机形势愈发明显,缓解能源危机、开发可再生能源、实现能源的可持续发展成为世界各国能源发展战略的重大举措;风能作为可再生能源的重要类别,在地球上是最古老、最重要的能源之一,全球范围内的巨大蕴藏量、可再生、分布广、无污染的特性使风能发电成为世界可再生能源发展的重要方向;1、世界风电装机容量发展迅猛基于美国、德国、法国、丹麦等发达国家对发展风能的高度关注,以及积极出台并实施促进风电发展的相关政策、措施极大地推动了世界风电产业的发展;据全球风能协会GWEC公布的1995-2009年统计数据,比较详实地揭示了世界风电装机容量的增长趋势;截至2006年底,世界风电装机新增装机容量为15. 197 GW 吉瓦,相当于103兆瓦,同比2005年增长31.8%, 1995年以来平均年增长27.24%:世界风电装机累积容量己达74.223 GW,同比2005年增长25.6%, 1995年以来平均年增长28.35%.最近GWEC数据显示:2007年世界新增风电装机容量为20.073 GW, 2008年新增装机容量超过27. 00 GW, 2009年新增装机容量为36. 5 GW,累计风电装机容量已逾150. 00 GW;2、欧洲引领世界风电产业的发展20世纪90年代起,欧洲制定了风电发展计划,确立了风电发展目标:2010年风电装机容量达到40 GW,并要求其成员国基于此发展目标制定本国的发展目标与计划;在德国、西班牙和丹麦等国推动下,风电在欧洲大多数国家得到了快速的发展;3、风电已成为世界主要替代能源之一步入21世纪,在欧洲风能发展计划的引领下,世界风电产业得到了巨大的发展;截至2009年底,在世界38个主要国家地区中,德国、美国、西班牙、印度、中国、丹麦等6个国家年度风电新增装机容量已超过GW:在世界风电累积装机容量中,德国、美国、西班牙、印度、中国、丹麦、意大利、法国、英国、葡萄牙、加拿大、荷兰、日本等13个国家已超过GW;2007年初,根据风电技术及能源发展的需要,欧洲又进一步修订了风电发展计划和目标:到2010年欧洲风电装机容量将达到80 GW,较1997年提出的发展目标翻了一番:到2020年欧洲风电装机达到招0 GW,发电量达到4300亿千瓦时,分别占欧洲发电装机容量和发电量的20%和12%;2030年风电装机容量要达到300 GW,发电量要达到7200亿千瓦时,届时分别占欧盟发电装机容量和发电量的35%和20%0因此,在不太遥远的未来,风电将成为欧洲以至于世界的主要替代能源之一;4、发达国家积极出台促进风能发展计划与政策美国政府实施系列法律法规及经济激励措施;美国是现代联网型风电的起源地,也是最早制定鼓励发展风电包括其它可再生能源发电法规的国家;1978年实施能源税收法,规定了购买太阳能、风能设备所付金额在当年须交纳所得税中的抵扣额度,同时太阳能、风能、地热等的发电技术投资总额的25%可从当年的联邦所得税中抵扣;1992年的能源政策法规定风力能源生产税抵减法案和可再生能源生产补助;1998年出台的可再生能源发电配额制RPS,提出2010年7.5%的电力由可再生能源资源供应的发展目标;2004年能源部推出风能计划,着力引导科研向海上风电开发等新型应用领域发展,并通过制订可再生能源发电配额制RPS、减税、生产和投资补贴、电价优惠和绿色电价等多种多样的法律法规和经济激励措施确保风电产业的持续增长;德国出台促进风电入市政策;德国1991年通过购电法,明确了风电“强制入网”、“全部收购”、“规定电价”三个原则;2000年实施可再生能源法,规定电力运营商必须无条件以政府制定的保护价,购买利用可再生能源电力,并有义务以一定价格向用户提供可再生能源电力,政府根据运营成本的不同对运营商提供金额不等的补助;在此基础上,政府还制定了市场促进计划,以优惠贷款及补贴等方式扶助可再生能源进入市场;英国实施风电到户计划;2007年12月,政府宣布全面风力发电计划,将在英国沿岸地区安装7000座风力发电机,预计2020年将实现家家户户使用风电;法国制定风电发展计划;法国政府一直采取投资贷款、减免税收、保证销路、政府定价等措施,扶持企业投资风能等可再生能源技术应用项目;2004年制定风力发电的中期发展计划,到2007年增建1-3 GW的风力发电设施;丹麦确立风电长期发展目标;丹麦风能发电产业起步于20世纪80年代初期,自第一部能源法实施至今,已发展成为年营业额高达30亿欧元的产业,风电机组已主导全球的市场;2006年,在能源法中提出:2030年以前丹麦风电装机容量将达5. 5GW,实现发电量占全国总发电量50%的目标;西班牙确定风能发展的长期政策;西班牙政府通过推行54/1997号电力行业法,使可再生能源发展享受了无需竞价上网的特殊政策,并获得了相应的能源补贴,增加了与其他一次能源的竞争优势;1999年12月,政府通过可再生能源促进计划,确立了2010年可再生能源将占一次能源12%的发展目标;2001年制定6/2001号环境影响评估法,2002年经济部通过电力、燃气行业以及电网运输发展规划,2004年436/2004号皇家法令正式生效,在加大信贷对风电开发支持的同时,将风能发电量与COZ排放权直接挂钩,从而为未来风能发展确定了长期的经济政策;印度出台促进风能发展的优惠政策;印度政府为促进风能相关项目的开发,财政方面出台了特殊优惠政策:1994-1996年,通过非常规能源部MINES和可再生能源开发署IREDA 在全国实施再生能源技术的开发与推广,设立专项周转基金,以软贷款形式资助商业性项目;制定了减免货物税、关税、销售税、附加税、免税期、设备加速折旧待遇等一系列刺激性政策;另外,历来重视以租赁形式促进风电场项目开发,并发挥私营企业在风力发电计划实施中的重要作用,同时推动大型私营企业与机构转向投资风能开发项目;日本推进风能的开发与利用;日本政府为加速风能等新能源的开发与利用,相继颁布了系列政策与法律;二、当前我国风电产业发展现状与展望1、我国风电产业发展现状1.1发展速度“风驰电掣”,装机容量连续翻番作为新能源产业中最成熟的发电细分产业,风电行业正在以.惊人的速度增长;全球风能理事会GYVEC 日前公布的年度数据显示,2008年,全球风电的增长速度远远高于过去十年内的平均增长,达到28.8%. 2009年,我国风电新增装机容量1380.3万千瓦,增长率连续6年超过100%,居世界第一,成为增长速度最快的国家;累计装机容量达到2580万千瓦,超过德国,位列全球第二;从风电装机容量分布来看,累计装机容量超过100万千瓦的省有9个,超过200万千瓦的省有4个;其中,内蒙古自治区累计装机容量920万千瓦,河北省278万千瓦,辽宁省242万千瓦,吉林省201万千瓦;可以看出,我国风电场分布与风资源的分布情况相吻合,主要分布在三北地区和东南沿海;1.2完整的风电产业链基本形成,但发展不平衡风力发电产业链总体上分为风电设备制造和风电运营两个环节,其中风电设备制造又可细分为风机零部件制造和风机整机制造,风电运营从风电场投资开始,按照运营模式的不同分为并网和离网两种,并网风力发电以运营商为主体构建整个体系,离网风力发电以销售商为主体构建整个体系,风力发电产业链如下图所示;总体上风机零部件及整机制造处于初创期向成长期的过渡阶段,风电运营处于成长期;在风电设备产业中,风电整机制造业环节逐步形成了日益多元化的企业主体;我国形成了大型国有工业企业、股份制企业和民营企业、外资企业含中外合资企业三分天下的的风电设备制造业多元化主体;在国内新增市场中,内资企业生产的风电机组产品所占的市场份额也不断上升;风机零部件制造环节,发电机、叶片、齿轮箱的产业化发展进程较好,这也是国产化率最高的几种主要部件;但是,随着国内整机企业数量的增加,研发进度的加快,上述部件的产能将会成为整机企业发展的瓶颈;鉴于零部件供应不能满足整机制造的需要,在目前的生产能力基础上,各零部件制造企业都在积极扩大产能;值得指出的是,外资企业也开始批量采购国产零部件,Games 的部分发电机由淄博牵引电机提供,GEWind的部分控制系统由上海惠亚电子提供;1.3围绕风电设备制造和风电场建设,形成多个风电产业集群风电设备制造方面,除了原来的金风科技、浙江运达加大投入、迅速扩张之外,上海电气、东方汽轮机、华锐风电原大连重工集团、中国船舶以及通用电气、维斯塔斯、歌美飒、苏司兰、西门子等一批国内外大型制造业和投资商纷纷进入中国风电制造业市场,还有一批中小型制造企业正在成长,依托良好的研发基础,表现出较强的发展实力,如南车、湘电集团等;以这些设备制造商为中心,形成了新疆、河北、浙江、上海、湖南等产业集群;风电场方面,风能分布比较丰富的省、市、自治区主要有内蒙古、新疆、河北、吉林、辽宁、黑龙江、山东、江苏、福建和广东等;2008年起,国家将陆续在内蒙古、甘肃、新疆、河北和江苏等风能资源丰富地区,开展了6个千万千瓦级风电基地的规划和建设工作,其中甘肃酒泉作为我国第一个千万千瓦级风电基地己经开工建设;2、我国风电产业发展展望2.1近期看,产业仍会保持快速增长中国风电2008年已经突破1000万千瓦,展望以后的市场发展形势,2010年很有可能达到2500万千瓦;国家制定的2020年风电装机3000万千瓦的目标,有可能在2011年实现;因此,业内人士普遍认为,2020年中国风电装机的最保守估计是8000万千瓦,一般估计是1亿千瓦,乐观的估计为1.2亿千瓦;中国风电装备制造业的情况可能更加乐观;根据可再生能源专业委员会的判断,2012年中国风电装备制造能力将达到1000万-1500万千瓦,除了满足中国风电市场的需求之外,还有可能成为世界主要的风电装备制造基地,开始向美国、欧洲等地区出口,成为新的国内产业出口力量;2. 2中长期看,新能源产业振兴规划、智能电网计划等因素将保证产业持续发展2008年开始的全球金融危机将促使国家加大风电产业的发展,继汽车、信息产业等十大产业振兴规划先后出台后,新能源产业振兴规划即将破茧而出;据悉,规划将对新能源发展指标作重大调整,在新能源产业的各子行业中,风电产业成为未来的发展重点;对风电产业而言,新能源产业振兴规划推出的最大受益者,将是风电产业链的上下游两端,包括风电设备制造商和风电场运营商;在政策扶持下,未来风电的市场空间将不断扩大,为风电设备制造商提供了更广阔的盈利和发展空间;而随着更多的风电厂商参与到市场中,风电整机市场将出现群雄遂鹿的局面,少数优势企业将脱颖成为业内龙头;另一方面,国家电网公司向社会公布了“智能电网”发展计划,根据该计划,智能电网发展在我国将分为三个阶段逐步推进,到2020年,可全面建成统一的“坚强智能电网”;由于智能电网便于风电等新能源并网发电,风力发电受制于电网调度的瓶颈有望打破,所以该计划堪称风能等新能源发展的一大“利好”;一旦智能电网建成,国家将通过政策鼓励家庭和企业安装小型高效的可再生能源发电设备,并支持消费者购买或出售绿色电力;也就是说,智能电网可供风能等及时接入电网,介入过程还可以自行控制;2. 3产业仍面临上网、电价、设备指令等三大制约因素1电网将会成为制约风电发展的最大瓶颈我国的风能资源主要分布在远离负荷中心的“三北”地区和海上,这些地区绝大部分处于电网末梢,电网建设相对薄弱,风电上网的难题短时间难以解决;另外,受风力影响,风电相对不够稳定,电网企业对接收风电的积极性不高,也被认为是造成风电上网难的一个重要因素;虽然国网公司将建设有利于风电接入的智能电网,但可以预见需要一个比较漫长的过程,难以解决近期产业发展问题;目前,我国风电开发模式是“建设大基地、融入大电网”,而电网调节问题还没有达到规模化风电接入的要求;有关数据显示,截至2008年底,我国风电装机容量己突破1215.3万千瓦,其中1000万千瓦风电机组已通过调试可以发电,但仅有894万千瓦的装机容量并入电网;目前在欧洲国家,风电装机容量的比例能达到10%-20%,甚至可以达到30%,之所以能够达到这么大的比例,除了欧洲的电网能力强外,还因为其拥有技术先进的风机设备,电网侧的变电站可以控制电机侧的风机,变电站通过网络可以对各个风机的发电量进行集中控制;但我国使用的风机都是用最大功率输出进行控制的,所以,按照目前的技术水平,一旦超过5%就会严重影响电网侧的正常运行;所以,要想彻底解决这一问题,首先要增强电网对大规模风电接入的适应性,包括增强电力系统的灵活性和加强电源侧和负荷侧的管理;目前,正在规划的智能电网建设是对风能利用方式很大的支撑;当然,在考虑接入大电网的同时,也要考虑分布式电源系统和区域间的调度问题;其次,要研发使用世界一流技术的风机,而不能使用落后的风机;2上网电价仍然是制约风电产业投资商发挥作用的薄弱环节与大多数国家相比,中国的风电上网电价仍然偏低,大体上比国外平均水平每千瓦时低1-2欧分,个别地区开始出现风电上网电价接近或低于煤电电价水平的不正常现象,不能体现国家鼓励发展风电的政策;同地不同价的问题普遍存在,且差别较大,例如内蒙古风电项目每千瓦时0.382-0.54元,相差近0.16元,不利于企业间的公平竞争;适时出台同网同质同价的风电政策、并适当提高电价,反映风电低碳、无污染的真实价值,对于鼓励风电稳定持续发展十分必要的;3风电设备质量问题将会逐步显露出来由于风电设备制造业竞争激烈,有的企业为了尽早占领市场,把精力过多地放在产能发展上,没有严格按照产品研发的程序,从科研样机到产品样机之间给出足够的时间来发现问题、解决问题;然而,目前国内风电制造企业的样机刚出来,运行试验周期不足一年,来不及反复试验和论证,就进入批量生产了;通常,风机产品要求交付之后的使用寿命要达到20年,并且在前两年,生产厂家要负责风机的维修和管理,一旦出现问题,还要赔偿风电场由于停机、停电造成的经济损失;我国风电产业发展迅猛,但发电效率却远远低于国际标准;有数据显示,我国风电机组的平均利用率在20%左右,而国际平均水平在25%至30%之间;今后2^-3年,最多5年,是考验中国风电装备质量的关键时期;在我国,风电设备制造企业在急速扩张的同时,也暴露出许多产品质量问题;原因是整机制造企业和零部件制造企业控制产品质量的手段较低,产品批量投产后,性能不稳定;各整机制造企业的产品在试运行阶段和交付业主后均出现过质量问题,也为此付出不小的代价;稳定可靠的风电设备及其维修维护能力的提高将是影响中国风电发展前景的重要因素;3、发展方向国际风电产业日益向着一体化、国际化、大型化方向发展,技术上要求很高,风力发电机组要求可靠、寿命周期长,因此零部件的精度、功能要求高;随着风力发电技术的发展,风电机组的原理和结构也在发生变化,未来的风电机组在向结构简单化,体积减小的方向发展;在风力发电系统中两个主要部件是风力机和发电机;风力机向着变浆距调节技术发展、发电机向着变速恒频发电技术发展,这是风力发电技术发展的趋势,也是当今风力发电的核心技术;针对“十一五”期间我国风电产业发展方向、规划安排和重点任务,以及现有的技术状况,今后我国大力发展大型风电机组的重点是,努力掌握大型风力发电机组核心关键技术,包括总体设计、总装技术及关键部件的设计制造技术等,整机技术路线将以目前欧洲国家流行的变桨变速的双馈异步发电型、低速永磁同步发电型为主;目前,我国生产最多的还是有齿轮箱风力发电机组,属于欧洲2000年左右研发的风机;少数企业虽然初步掌握了直驱永磁技术,但在整个产业链中还没有普及;从长远利益来看,直驱永磁风力发电机组转换效率高、维护量低、变速范围大,取消了沉重的增速齿轮箱,发电机轴直接连接到风机轴上,转子的转速随风速而改变,其交流电的频率也随之变化,经置于地面的大功率电力电子变换器,将频率不定的交流电整直流电,再逆变成与电网同频率的交流电输出是未来风电技术的发展方向;。

我国风电发展中几个问题的思考和建议

148“十一五”期间,我国风电发展速度稳居全球之首,2010年底,全国风电并网装机容量达3131万千瓦,是2005年的32倍,2010年全国风电发电量为501亿千瓦,是2005年的33倍,装机和电量均实现了连续五年翻番。

2006~2010年我国并网风电装机容量年均增速约为100%,同期全球风电装机容量增速约为23.6%,我国风电发展速度远高于同期全球水平。

风电高速发展的同时也暴露出一些问题,如风电开发与电网规划、建设不同步,风机并网尚无强制性国家标准,风电大规模消纳能力、电网调峰能力不足,风电发展政策不到位等。

这些问题已经严重影响到风电产业的健康、可持续发展,本文将就这些问题进行探讨。

1 我国风电发展的现状和特点1.1 规模化开发为主的格局已基本形成我国单个风电场容量增长很快,规模化趋势特点明显,目前,全国已形成甘肃酒泉、新疆哈密、蒙西、河北等八个千万千瓦级大型风电基地,八大基地风电装机容量占全国约65%。

1.2 风电发展速度迅猛并在一定时期内仍保持高速增长2010年底,仅八大基地已完成输电规划的风电装机容量为4490万千瓦,正在开展输电规划的装机容量还有2200万千瓦。

我国承诺:到2020年,我国非化石能源占一次能源消费的比重将达15%,单位国内生产总值CO 2排放比2005年下降40%~50%,可见新能源发展市场广阔、潜力巨大,而风电属于成本较低、技术成熟、可大规模开发的新能源发电技术,因此一定时期内,风电仍将保持高速度、大规模发展势头。

1.3 局部地区风电装机容量占全部装机的比重越来越大,给电网安全稳定带来一定压力2010年底,内蒙古、吉林、黑龙江并网装机容量占本地区全部装机的16%、11%、9.7%,蒙东、蒙西、吉林、黑龙江风电装机占最大用电负荷的比例分别达到82%、35%、28.6%、21.5%。

由于风能资源的季节性和间歇性等特点,风电出力的大幅度变化对电力系统的安全稳定带来一定影响。

排名全球十大风电装机容量最高的国家

排名 | 全球十大风电装机容量最高的国家当前,风力发电已成为全球能源发电的重要来源,2018年全球发电量达到600GW以上。

新增发电量每年在每个地区的情况也不尽相同,例如,与2017年相比,欧洲2018年的风力发电量减少了32%。

以下为全球十大风力发电国家。

中国:装机容量221GW中国是世界风能领域的领导者,拥有世界三分之一以上的风电装机容量。

中国甘肃省拥有世界上最大的陆上风电场,装机容量达到7965兆瓦,是世界第二大陆上风电场的5倍。

该风电场目前仅占其产能的40%,另外还将安装13000MW,到2020年总产能将达到20000MW(20GW)。

这一扩建预计将耗资175亿美元。

美国:装机容量96.4GW美国位居世界第二,装机容量为96.4GW,在陆上风电方面尤为强劲。

全球最大的10个陆上风电场中有6个位于美国。

其中包括加利福尼亚的Alta风能中心,世界第二大陆上风电场,容量为1548兆瓦,俄勒冈州Shepherd’sFlat风电场(845兆瓦)和德克萨斯州Roscoe风电场(781.5兆瓦)。

仅德克萨斯州就产生了24.9GW风电装机容量,是美国风力发电量的四分之一,提供的风力发电量超过美国其他25个州的总和。

德国:装机容量59.3GW德国在欧洲的风电装机容量最高,为59.3GW。

其最大的海上风电场是GodeWindfarms(第1阶段和第2阶段),总容量为582MW。

德国也是Nordsee One海上风电场的所在地,容量为382MW,可为40万户家庭提供能源。

根据Wind Europe的数据,欧洲在2018年安装了11.7GW的风能。

其中,德国占据了29%,总容量不到3.4GW,其中陆上2.4GW,海上风电不到1GW。

印度:装机容量35GW印度是亚洲风力发电量第二高的国家,也是除中国外唯一挤入世界风电装机容量前十位的亚洲国家,总容量为35G W。

该国拥有世界上第三和第四大陆上风电场,分别是印度南部泰米尔纳德邦的Muppandal风电场(1500MW)和印度北部拉贾斯坦邦的Jaisalmer风电场(1064MW)。

风功率预测系统

上海交通大学风力发电研究中心

风功率预测系统功能设计标准

《风电场接入电网技术规定》 《风电功率预测系统功能规范》 《风电场风能资源测量方法》 《风电场风能资源评估方法》 《风电调度运行管理规范》 《风电场并网验收规范》 《风电场风能资源测量和评估技术规定》 《电工名词术语》 《继电保护和安全自动装置技术规程》 《电力工程电缆设计规范》 《继电保护设备信息接口配套标准》 《国家电网公司十八项电网重大反事故措施》

引自:风电功率预测功能规范

风功率预测系统功能规范

预测建模数据准备

➢ 风电场历史功率数据 ➢ 历史测风塔数据 ➢ 风电机组信息 ➢ 风电机组/风电场运行状态记录 ➢ 地形和粗糙度数据

风功率预测系统功能规范

数据采集与处理

➢ 数据采集范围

➢ 数据采集要求

➢ 数据的处理 • 所有数据存入数据库前应进行完整性及合理性检验,并对缺测和 异常数据进行补充和修正。 • 数据完整性检验应 • 缺测和异常数据处理

➢ 日预报要求并网风电场每日在规定时间前按规定要求向电网调度机构提交 次日0 时到24 时每1 5 分钟共96 个时间节点风电有功功率预测数据和开机容 量。

➢ 实时预报要求并网风电场按规定要求每15 分钟滚动上报未来1 5 分钟至4 小时风咆功率预测数据和实时的风速等气象数据。

➢ 风电场功率预测系统提供的日预测曲线最大误差不超过25% ;实时预测误 差不超过15 % 。全天预测结果的均方根误差应小子20% 。

风功率预测系统功能规范

性能要求

➢ 电网调度机构的风电功率预测系统应至少可扩容至200个风电场。 ➢ 风电功率预测单次计算时间应小于5min。 ➢ 单个风电场短期预测月均方根误差应小于20%,超短期预测第4h预测

基于PLC的风力发电机偏航控制系统设计

基于PLC的风力发电机偏航控制系统设计摘要由于化石资源的日益枯竭和人类对全球环境恶化的倍加关注,因此清洁绿色的风力发电技术已深受全世界的重视。

本设计主要研究的偏航系统是风力发电机组的重要组成部分。

由于偏航机构安装在机舱底部,通过偏航轴承与机舱相连。

当风向改变时,风向仪将信号传到控制系统,控制驱动装置工作,小齿轮在大齿圈上转动,从而带动机舱旋转,是风轮对准风向。

当机舱的旋转方向有接近开关进行检测,当机舱向同一方向达到极限偏航角度时,限位开关会及时将信号传到控制装置内,控制装置会迅速发出信号使机组快速停机,并反转解缆,经过上述过程从而实现偏航控制使风轮始终保持迎风状态。

根据边行系统的工作原理本设计所要解决的基本问题有:1、实现自动偏航控制及手动偏航控制的双控制系统设计2、设计偏航系统的制动装置以及扭缆、解缆保护装置的控制方法3、了解偏航液压系统的作用、工作原理和控制方法。

4、编写驱动控制程序、扭缆、解缆保护程序。

关键词:风向,自动偏航,风向仪,偏航电机Designof Yaw Control SystemforWindMotor Based on PLCABSTRACTCleanandgreen wind power technology has gottengreat attention bythe worldbecause ofthe increasingly exhaustedfossil resources andthe more attentionon the global environmentaldegradation。

This desi gn mainly researchesthe yaw system which isan importantcomponent of thewindturbine。

Becausethe yaw mechanisminstalled at the bottomofthe engineroom an dconnected totheengineroom through the yaw beari ng. When thewindchanges, wind vane willsendthe signal to the controlsystem tocontrol the drivework.The pinion rotated on the big gear ring,which ca nturnthe engine room to make thewind wheel turbines on the direction of thewind.When the revolving direction of the engine roomisclosedto the switchto do detection and the engine room reaches themaximum yawangle tothe samedirection,the limited switch willsend the signals to the controldevicein time. Then the control device could quickly sendasignal tomake the set quick stop and turn over thecast loop.Afterabovethe process,it will realize the yaw control andmake the wind wheel keepthe state offacingthe wind。

《全球能源互联网》重点解读

《全球能源互联网》重点解读第一章全球能源发展现抓与挑战1.全球能源互联网是集能源传输、资源配臵、市场交易、信息交互、智能服务于一体的“物联网”,是创造巨大经济、社会、环境综合价值的和平发展平台。

实质就是“特高压电网智能电网清洁能源”,特高压电网是关键,智能电网是基础,清洁能源是根本。

构建全球能源互联网是应对资源紧张、环境污染、气候变化挑战的必由之路。

2.全球能源互联网以特高压电网为骨干网架,以输送清洁能源为主导,连接大型清洁能源基地以及各种分布式电源,将清洁能源输送到各类用户,是服务范围广、配臵能力强、安全可靠性高、绿色低碳的全球能源配臵平台。

3.全球能源发展经历了从薪柴时代到煤炭时代,再到油气时代、电气时代的演变过程。

4.全球能源资源主要有煤炭、石油、天然气等化石能源和水能、风能、太阳能、海洋能等清洁能源。

5.世界能源消费结构变化过程(一次出现高峰的顺序为):薪柴、煤炭、石油、天然气、水电、核电、其他.6.水资源的主要分布:亚洲、南美洲、北美洲、非洲中部的主要流域;风能资源主要分布:北极及其附近地区与亚洲、欧洲和北美洲高纬度地区,非洲、南美洲、北美洲近海地区也拥有一定的优质风能资源;太阳能资源主要分布:东非、北非、中东、澳大利亚、智利等赤道附近的中低纬地区,在地球其他沙漠、戈壁滩等干燥气候地区。

7.全球能源消费呈现总量和人均能源消费量持续“双增”态势。

8.亚太地区逐渐成为世界能源消费总量最大、增速最快的地区。

9.改革开放以来,中国能源消费量逐年攀升,已超越美国成为世界最大的能源消费国。

10.世界能源消费结构长期以化石能源为主,但其所占比重正在逐步下降,清洁能源和电力比重增长较快。

电能终端能源消费比重逐年提高11.全球能源贸易以化石能源为主,石油是全球贸易量最大的能源品种。

12.化石能源主要是指煤炭、石油、天然气等由远古生物质经过亿万年演变形成的不可再生资源。

14.19世纪末,煤炭成为世界主导能源;是世界上储量最丰富的化石能源。

风力发电科技发展十二五专项规划-国家科技部

附件:风力发电科技发展“十二五”专项规划一、现状“十一五”期间,我国风电产业发展引人瞩目,已成为新能源的领跑者,并具有肯定国际影响力。

在国家的大力支持下,经过科研机构、风电企业等各方的共同努力,我国在风能资源评估、风电机组整机及零部件设计制造、检测认证、风电场开发及运营、风电场并网等方面都具备了肯定的基础,初步形成了完整的风电产业链。

在海上风电开发领域,初步解决了海上运输、安装和施工等关键技术,起先积累海上风电场运营阅历。

在人才培育上,初步形成了肯定规模的风电专业人才队伍,风电学科建设也已经起步。

(一)风电设备产业化状况在“十一五”科技支配的引领下,国内科研机构、企业通过消化汲取引进技术、托付设计、与国外联合设计和自主研发等方式,驾驭了1.5MW~3.0MW风电机组的产业化技术。

目前,国产1.5MW~2.0MW 风电机组是国内市场的主流机型,并有少量出口;2.5MW和3.0MW风电机组已有小批量应用;3.6MW、5.0MW风电机组已有样机;6.0MW等更大容量的风电机组正在研制。

国内叶片、齿轮箱、发电机等部件的制造实力已接近国际先进水平,满意主流机型的配套需求,并起先出口;轴承、变流器和限制系统的研发也取得重大进步,起先供应国内市场。

截至2010年底,我国具备兆瓦级风电机组批量生产实力的企业超过20家。

2010年新增装机容量前五名的风电整机制造企业当年市场份额占全国的70%以上。

我国有四家企业2010年新增装机容量进入全球前十名。

(二)风电场建设及资源开发状况《中华人民共和国可再生能源法》及一系列配套政策的实施,促进了国内风电开发快速增长。

2010年,我国风电新增装机容量1890万千瓦,居世界第一位。

截至2010年底,我国具备大型风电场建设实力的开发商超过20家,共已建成风电场800多个,风电总装机容量(除台湾省未统计外)4470万千瓦,超过美国,居世界第一位。

“十一五”期间,我国已启动海上风电开发,首个海上项目上海东海大桥风电场安装34台国产3.0MW风电机组,并于2010年6月全部实现并网发电;2010年9月,国家能源局组织完成了首轮海上风电特许权项目招标,项目总容量100万千瓦,位于江苏近海和潮间带地区。

我国风能资源状况调查报告-董昊轩

分布布在以 下地区:

(1)三北(东北、华北、西北)地区丰富带,风能 功 率 密 度 在 200 ~ 300W/m2 以 上 , 有 的 可 达 500W/m2以上,如阿拉山口、达坂城、辉腾锡勒、 锡林浩特的灰腾梁等、可利用的小时数在5000小时 以上,有的可达7000小时以上。这一风能丰富带的 形成,主要是由于三北地区处于中高纬度的地理位 置有关。 (2)东南沿海及附近岛屿包括山东、江苏、上海、 浙江、福建、广东、广西和海南等省 ( 市 ) 沿海近 10 公里宽的地带,年风功率密度在200W/m2米以上。

(3)内陆个别地区由于湖泊和特殊地形的影响 ,形成一些风能丰富点,如鄱阳湖附近地区和湖 北的九宫山和利川等地区。 (4)近海地区,我国东部沿海水深5米到20米 的海域面积辽阔,按照与陆上风能资源同样的方 法估测,10米高度可利用的风能资源约是陆上的 3倍,即7亿多KW。

四、我国风能资源利用现状

我国风能资源利用现状与展望

报告人: 学号: 专业:

一、什么是风能

风能( wind energy) 是地球表面大量 空气流动所产生的动能。 由于地面各处受太阳辐照后气温变化 不同和空气中水蒸气的含量不同,因而引 起各地气压的差异,在水平方向高压空气 向低压地区流动,即形成风。 风能资源决定于风能密度和可利用的 风能年累积小时数。

随着低碳经济时代的到来,大力发展风电等可再生能 源,已成为国际与国内社会的共识。按照国家能源局的最 新规划,到2015年我国风电上网容量达9000万KW,2020年 达1.5亿KW。可以预见,我国的风力发电必将进入一个快 速发展时期。要想实现风电的全面协调可持续发展,必须 积极利用科技进步,引领风电产业科学发展。

2010年,我国继续保持风电设备生产和风电场开发快速发展的 强劲势头。据中国可再生能源学会风能专业委员会(CWEA)的统 计,2010年我国除台湾省外其他地区共新增风电装机12904台,装 机容量达18.93GW,自2009年后继续保持全球新增装机容量第一 的排名。2010年底我国除台湾省外累计风电装机容量44.73GW, 全球累计装机排名由2008年的第四位、2009年的第二位上升到第 一位。与2009年当年新增装机1380.3万kW、累计装机2580.5万kW 相比,2010年新增装机增长率为37.1%,累计装机增长率为73.3% 。在2006年至2009年连续四年保持翻番增长后,2010年风电装机 累计增长率首次低于100%。 截止到2010年12月31日,我国有29个省、市、自治区(不含 港、澳、台地区)有了自己的风电场,风电累计装机超过1GW的省 份超过10个,其中超过2GW的省份7个。领跑我国风电发展的地区 是内蒙古自治区,内蒙古自治区2010年当年新增装机4662MW、累 计装机13.86GW,累计和当年新增占全国的比例分别高达31%和 24.6%。紧随其后的是甘肃、河北和辽宁,累计装机容量都超过 4GW。

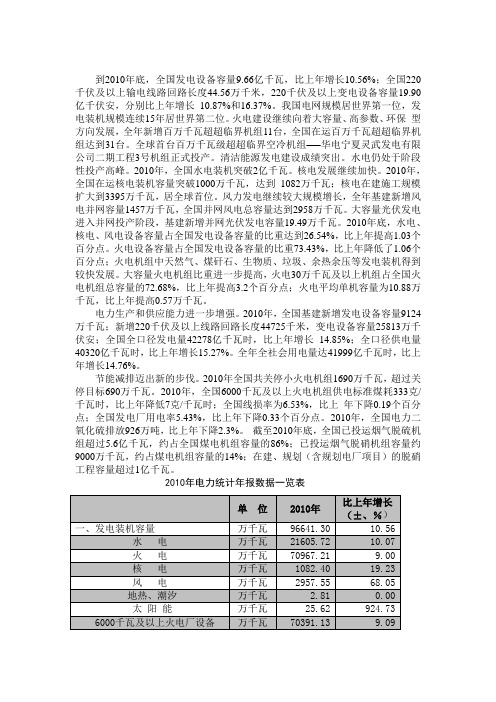

2010年中国电力发展概况

到2010年底,全国发电设备容量9.66亿千瓦,比上年增长10.56%;全国220千伏及以上输电线路回路长度44.56万千米,220千伏及以上变电设备容量19.90亿千伏安,分别比上年增长10.87%和16.37%。

我国电网规模居世界第一位,发电装机规模连续15年居世界第二位。

火电建设继续向着大容量、高参数、环保型方向发展,全年新增百万千瓦超超临界机组11台,全国在运百万千瓦超超临界机组达到31台。

全球首台百万千瓦级超超临界空冷机组──华电宁夏灵武发电有限公司二期工程3号机组正式投产。

清洁能源发电建设成绩突出。

水电仍处于阶段性投产高峰。

2010年,全国水电装机突破2亿千瓦。

核电发展继续加快。

2010年,全国在运核电装机容量突破1000万千瓦,达到1082万千瓦;核电在建施工规模扩大到3395万千瓦,居全球首位。

风力发电继续较大规模增长,全年基建新增风电并网容量1457万千瓦,全国并网风电总容量达到2958万千瓦。

大容量光伏发电进入并网投产阶段,基建新增并网光伏发电容量19.49万千瓦。

2010年底,水电、核电、风电设备容量占全国发电设备容量的比重达到26.54%,比上年提高1.03个百分点。

火电设备容量占全国发电设备容量的比重73.43%,比上年降低了1.06个百分点;火电机组中天然气、煤矸石、生物质、垃圾、余热余压等发电装机得到较快发展。

大容量火电机组比重进一步提高,火电30万千瓦及以上机组占全国火电机组总容量的72.68%,比上年提高3.2个百分点;火电平均单机容量为10.88万千瓦,比上年提高0.57万千瓦。

电力生产和供应能力进一步增强。

2010年,全国基建新增发电设备容量9124 万千瓦;新增220千伏及以上线路回路长度44725千米,变电设备容量25813万千伏安;全国全口径发电量42278亿千瓦时,比上年增长14.85%;全口径供电量40320亿千瓦时,比上年增长15.27%。

全年全社会用电量达41999亿千瓦时,比上年增长14.76%。

风力发电历程

你有没有留意过平原上不停转悠的“风车”?要明白,咱们现在觉得平常得不能再平常的东西,在上个世纪,那可是国外用来阻碍咱们经济发展的武器之一。

上1986年,丹麦的三台风机撞开中国风电的大门。

此后十几年,中国的风电市场一直由外资垄断把持,被卡住脖子的中国痛苦不堪。

1999年,历经艰辛,我们才搞出首台国产风机S600。

2005年,全球风电霸主维斯塔斯大放豪言,风能将成为和石油天然气一样的主流能源,其全球及中国市场份额都将大幅上涨。

那时,他在中国的市占率是38%,2020年国际三大风电巨头维斯塔斯、西门子、歌美飒和GE在中国的市场占有率合计4%,曾经不可一世的风电大佬只能在本土企业的胃口饭量之外,抢点量少劣质的残羹冷炙。

2021年,西门子、戈美飒决定退出中国陆上风电市场,因为中国是国内制造商的市场,短短30多年,中国风电市场风云变幻,判若云泥。

外资巨头节节败退,中国风电艰难崛起?一场激动人心的风电逆袭之旅。

风电的故事还得从举世闻名的童话王国丹麦说起。

世纪八十年代,咱国家大力搞工农业发展的时候,碰到了个特别让人闹心的问题,那就是电力。

为了把工业发展起来,政府号召全民搞电,去解决电力不够的状况。

就在这时候,比起火电跟水电,风力发电的好处就凸显出来了。

在历史当中,咱们国家很早就开始搞风能的开发利用了,不过主要是靠风能来提水蓄能然后发电。

比如说,在风大的地区,借助河流山川,搞水力发电。

在这当中,风的作用能让提水蓄能的效率更高。

但要是只靠风力来发电,这方面仍旧是啥都没有。

老百姓正起劲地把水力发电跟风能结合起来给工业发展供电呢,可在地球的另一个地方,也就是丹麦,早就有了特现代化的风力设备。

1891年,丹麦气象学家保罗拉库尔引入空气动力学原理设计,建造了世界上第一台现代意义的风力发电机。

此后100多年,从主流技术路线到先进材料研发,从世界首个海上风电场到覆盖全球的商业网络,丹麦这个只有500多万人口的北欧小国一直屹立在风电产业金字塔的尖端,俯视全球,丹麦风电大佬维斯塔斯便是其中最杰出的代表。

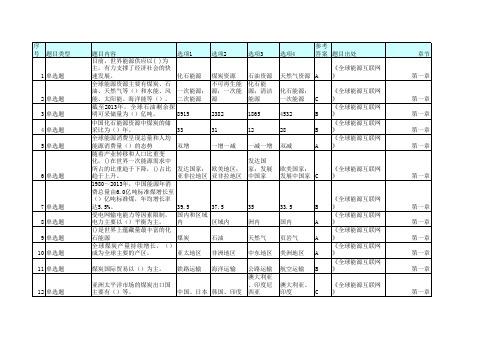

全球能源互联网--全球能源互联网竞赛题库汇总(单选、多选、判断、问答)

第一章

65 单选题

66 单选题

67 单选题 68 单选题 69 单选题

70 单选题 71 单选题

72 单选题 73 单选题

74 单选题

75 单选题

近来()发起的页岩气革命, 也不得不面对由此可能带来的 生态破坏、地下水污染、甲烷 排放等环境问题。 现阶段,世界()规模有限, 不能适应未来能源清洁化发展 要求。 现有()电网的经济输送距离 一般在500~1000千米,无法未 来清洁能源在大范围内的开发 配置需求。 目前,世界()平均采收率仅 为34%。 目前,世界火电煤耗平均水平 约为()克标准煤。 在中国,能源发展过度依赖 (),电力发展以就地平衡为 主。 2012年,中国单位GDP能耗是世 界平均水平的()倍。 总体来看、发达国家能源利用 效率普遍高于发展中国家, OECD国家单位GDP能耗仅为非 OECD国家的()%左右。 ()的终端利用效率比其他能 源都高。 提高()在终端能源消费中的 比重,可以增加经济产出,提 高全社会整体能效。 2012年,电能占世界终端能源 消费中的比重仅为()%,未来 亟待进一步提高全球的电气化 水平,实现节能增效。

选项1

选项2

选项3

选项4

参考 答案 题目出处

章节

化石能源

煤炭资源 不可再生能 源;一次能 一次能源;二次能源 源 8915 33 双增 2382 31 一增一减

石油资源 化石能 源;清洁 能源 1865 12 一减一增 发达国 家;发展 中国家

天然气资源 A 化石能源; 一次能源 C 4532 28 双减 B B A

第一章

氮氧化物 二氧化硫 石油 8000

烟尘 二氧化碳 天然气 7000

渣土 二氧化氮 煤炭 6000

风力发电专利地图

编者按:专利地图是通过对专利情报进行搜集、加工后,以视觉直观的方式对各种专利信息予以揭示和分析。

它为企业指明技术发展方向,总结并分析技术分布态势,特别可以用于对竞争对手专利技术分布情况进行监视,将使企业做到知己知彼。

由肖沪卫领衔编著的《专利地图方法与应用》一书将于近期出版,书分总论、方法、图形、软件、应用和案例六大篇。

现征得编著者同意,本刊选登部分内容,以飨读者。

1风力发电主要型式与结构风力发电机是利用风力带动风车叶胁嵯鍪-鬻淼嚣依目前的风车技术,大约是每秒三公尺的微风速度(微风的程度),便可开始发电。

风机的种类很多,依照叶片形状及旋转轴的方向,可分为两种最主要的型式:水平轴式风力机和垂直轴式风力机。

以目前使用最为广泛的水平轴风力发电机为例做一下介绍。

它主要由叶轮、调速或限速装置、发电机系统、偏航装置、传动系统和塔架等部件所组成,基本结构如下。

(1)时轮叶轮一般由2~3个叶片和轮毂所组成,其功能是将风能转换为机械能。

中、大型风力机的叶片都采用玻璃纤维或高强度复合材料制成。

轮毂是叶片根部与主轴的连接件,从叶片传来的力,通过轮毂传递到传动系统,再传到风力机驱动的对象。

同时轮毂也是控制叶片桨距(使叶片作俯仰转动)的所在。

(2)调速或限速装置在很多情况下,要求风力机不论风速如何变化转速总保持恒定或不超过某一限定值,为此目的而采用了调速或限速装置。

当风速过高时,这些装置还用来限制功率,并减小作用在叶片上的力。

(3)偏航系统风力机的偏航系统也称为对风装置,其作用在于当风速矢量的方向变化时,能够快速平稳地对准风向,以便风轮获得最大的风能。

大中型风力机一般采用电动的偏航系统来调整风轮并使其对准风向。

偏航系统一般包括感应风向的风向标,偏航电机,偏航行星齿轮减速器,回转体大齿轮等。

(4)传动系统风机的传动系统一般包括低速轴、高速轴、齿轮箱、联轴节和制动器等。

有些风机的轮毂直接连接到齿轮箱上,不需要低速传动轴。

也有一些风机设计成无齿轮箱的,叶轮直接连接到发电机。

风力发电现状及其技术发展综述

风力发电现状及其技术发展综述发布时间:2021-09-04T01:50:14.723Z 来源:《福光技术》2021年9期作者:郑哲[导读] 目前世界各国都在大力发展和研究风力发电及其相关技术。

宁夏京银智慧新能源有限公司银川 750001摘要:风能作为最具商业化前景的可再生能源,正得到大规模的开发和利用,风力发电相关技术也取得了显著的进步。

该综述的内容包括目前风力发电及其技术的发展与应用情况,对风力发电系统的类型、风电系统中所采用发电机的性能与特点以及未来风力发电技术的发展趋势进行了较详细深入的介绍,为更好地了解国内外风力发电的现状与发展趋势提供参考。

关键词:风能;可再生能源;风力发电;发电机;风电并网引言在全球生态环境恶化和化石能源逐渐枯竭的双重压力下,对新能源的研究和利用已成为全球各国关注的焦点。

除水力发电技术外,风力发电是新能源发电技术中最成熟、最具大规模开发和最有商业化发展前景的发电方式。

由于在改善生态环境、优化能源结构、促进社会经济可持续发展等方面的突出作用,目前世界各国都在大力发展和研究风力发电及其相关技术。

1国内外风力发电现状和前景1.1全球风力发电发展现状2009 年,虽然金融危机引起的全球经济秩序的动荡仍在持续,但风电行业发展势头迅猛,全球年度市场增长率达 41%,行业市场格局基本没有发生实质性的改变,美国、欧盟和亚洲仍处于全球风电发展的主要领导地位,明显的变化是中国超越美国,成为了 2019 年新增装机容量全球第 1 的国家。

1.2中国风力发电发展情况根据 2004—2006 年第 3 次风能资源普查结果显示,中国陆地、海上 10m 以上高度的风能可开发量为 7 亿~ 12 亿 kW,但随着风机高度的逐步提高,由过去的几十米达到如今的百米以上,这一数据发生了很大的变化。

2007 年中国气象局实施了中国风能资源详查与评价工程,并于 2010 年首次公布了中国风能资源研究的重要成果:中国海、陆距地 50m 以上的高度,风速达 3 级以上风力资源的潜在可开发量约为 25 亿 kW,在风电五大国中,中国风电资源与美国接近,远远高于印度、德国和西班牙。

中国风电新装机量占世界42%

中国风电新装机量占世界42%

2011 年全球风电新增装机量达到41.7 吉瓦(1 吉瓦=1000 兆瓦),中国风电新增装机量17.6 吉瓦,占到世界新增装机量的42%左右,继续保持全球风电最大市场地位。

知名风电咨询企业BTM 日前发布的《风能发展报告》(下称报告)中透

露了上述数字。

报告同时提及,截至2011 年底,全球风电累计装机量达到241 吉瓦,装机量同比增长21%,全球风能理事会提供的2010 年这一数字为22.5%. 按照年度计算的装机量增长幅度只有6%,都显示装机量增速放缓。

报告统计,2011 年全球风电市场规模为522 亿欧元,预计2016 年将达到863 亿欧元。

与此同时,市场格局也发生了变化。

欧洲在5 年之前以占全球风电装机容量51%的份额占据风电装机第一的

位置,2011 年其新增装机量只占据全球新增装机量24.5%.

包括美国和加拿大在内的美洲市场新增装机量同比增长44%,此外,亚

洲市场发展迅猛,而且还在加速。

报告统计的数据表明,2011 年美国和加拿大分别新增风电装机6.8 吉瓦

和1.3 吉瓦,美洲国家新增风电装机量占全球22.9%.亚洲国家发展更为迅猛,

包括经合组织亚洲地区成员在内的亚洲国家截至2011 年底累计风电装机量达到85 吉瓦,相比2010 年65 吉瓦的水平增长了34.1%.

其中中国2011 年新增风电装机容量17.6 吉瓦,印度新增3 吉瓦,亚洲地区国家新增风电装机容量占全球52.1%.

除了风电装机量遥遥领先之外,中国风机设备厂商也有不俗表现。

报告

统计数据表明,中国企业在前十大风机制造厂商中占据四个席位,分别是,金。

2010中国风电装机容量统计出炉

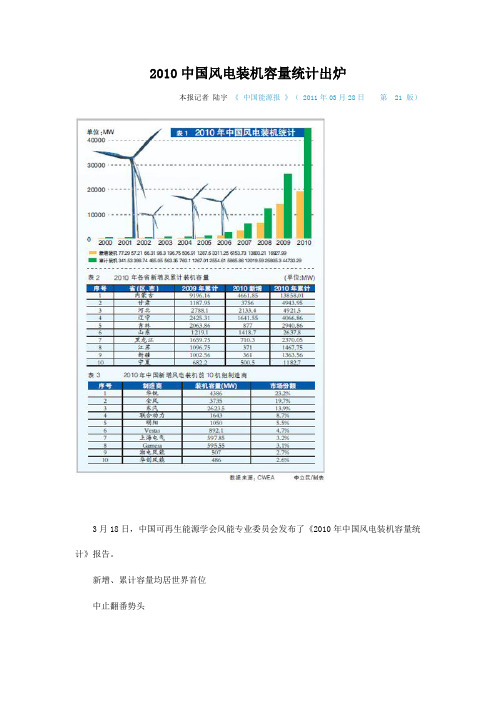

2010中国风电装机容量统计出炉本报记者陆宇《中国能源报》( 2011年03月28日第 21 版)3月18日,中国可再生能源学会风能专业委员会发布了《2010年中国风电装机容量统计》报告。

新增、累计容量均居世界首位中止翻番势头2010年中国(不包括台湾地区)新增装机容量18927.99MW,同比增长73.3%,累计装机容量达到44733.29MW。

两项指标均居世界第一位。

由于我国风电装机容量基数快速增长,虽然新增数额很大,但连续五年翻番的业绩未能延续到第六个年头。

(见表1)各区域差距较大与风资源和国家规划吻合分区域统计显示,华北地区累计装机容量达到27500MW,仍然位列第一,并且和其他地区相比,其领先优势逐步扩大。

其他区域排名依次为西北、东北、华东、中南、港澳、西南地区。

各区域的累计和新增装机容量,与我国风资源及国家规划呈现吻合。

华北、西北、东北等千万千瓦级风电基地密集的地区,发展势头仍然迅猛。

按省份统计,累计装机容量前十位排名为:内蒙古、甘肃、河北、辽宁、吉林、山东、黑龙江、江苏、新疆、宁夏。

甘肃省装机容量迅速增加,从去年的第七位升至第二位,山东省今年被正式确定为第八大千万千瓦级风电基地,其排名首次超越黑龙江省。

值得注意的是,陕西、安徽、天津、贵州和青海实现了风电装机零的突破,几省市共增加了481MW的容量。

而北京、江西、广西和香港在新的一年中止步不前,没有新增一台风机。

(见表2)整机制造商位次有变国外巨头份额继续下滑2010年,无论是在新增还是累计统计中,位于我国第一阵营的华锐、金风、东汽强者恒强,座次没有变化。

三家公司新增市场份额总和达到56.8%,累计市场份额则为56%,占据大半个江山,与去年相比三家企业的市场份额总和上升1.5%,集中程度进一步加强。

但说整合大幕拉开则为时过早。

外资巨头维斯塔斯、歌美飒、GE的市场份额继续下滑,其中维斯塔斯在中国的累计装机容量从去年的7.8%下降到6.5%,歌美飒则从7.1%下降到5.4%,GE从3.7%下降到2.6%。

2010中国风电装机容量统计出炉

2010中国风电装机容量统计出炉本报记者陆宇《中国能源报》( 2011年03月28日第 21 版)3月18日,中国可再生能源学会风能专业委员会发布了《2010年中国风电装机容量统计》报告。

新增、累计容量均居世界首位中止翻番势头2010年中国(不包括台湾地区)新增装机容量18927.99MW,同比增长73.3%,累计装机容量达到44733.29MW。

两项指标均居世界第一位。

由于我国风电装机容量基数快速增长,虽然新增数额很大,但连续五年翻番的业绩未能延续到第六个年头。

(见表1)各区域差距较大与风资源和国家规划吻合分区域统计显示,华北地区累计装机容量达到27500MW,仍然位列第一,并且和其他地区相比,其领先优势逐步扩大。

其他区域排名依次为西北、东北、华东、中南、港澳、西南地区。

各区域的累计和新增装机容量,与我国风资源及国家规划呈现吻合。

华北、西北、东北等千万千瓦级风电基地密集的地区,发展势头仍然迅猛。

按省份统计,累计装机容量前十位排名为:内蒙古、甘肃、河北、辽宁、吉林、山东、黑龙江、江苏、新疆、宁夏。

甘肃省装机容量迅速增加,从去年的第七位升至第二位,山东省今年被正式确定为第八大千万千瓦级风电基地,其排名首次超越黑龙江省。

值得注意的是,陕西、安徽、天津、贵州和青海实现了风电装机零的突破,几省市共增加了481MW的容量。

而北京、江西、广西和香港在新的一年中止步不前,没有新增一台风机。

(见表2)整机制造商位次有变国外巨头份额继续下滑2010年,无论是在新增还是累计统计中,位于我国第一阵营的华锐、金风、东汽强者恒强,座次没有变化。

三家公司新增市场份额总和达到56.8%,累计市场份额则为56%,占据大半个江山,与去年相比三家企业的市场份额总和上升1.5%,集中程度进一步加强。

但说整合大幕拉开则为时过早。

外资巨头维斯塔斯、歌美飒、GE的市场份额继续下滑,其中维斯塔斯在中国的累计装机容量从去年的7.8%下降到6.5%,歌美飒则从7.1%下降到5.4%,GE从3.7%下降到2.6%。

中国风能分布及风电

1 风能资源中国风能资源丰富, 具有良好的开发前景,发展潜力巨大。

据最新风能资源普查初步统计成果,中国陆上离地10 m 高度风能资源总储量约43. 5 亿kW ,居世界第1位。

其中,技术可开发量为2. 5亿kW ,技术可开发面积约220万km ,此外,还有潜在技术可开发量约7 900万kW。

另外,海上10 m 高度可开发和利用的风能储量约为7. 5亿kW。

全国10 m高度可开发和利用的风能储量超过10亿kW, 仅次于美国、俄罗斯居世界第3位。

陆上风能资源丰富的地区主要分布在三北地区(东北、华北、西北)、东南沿海及附近岛屿。

1. 1 “三北”(东北、华北、西北)地区风能丰富带包括东北三省、河北、内蒙古、甘肃、青海、西藏和新疆等省/自治区近200 km 宽的地带,风功率密度在200〜300 W /m 2 以上,有的可达500 W /m 2 以上,可开发利用的风能储量约2 亿kW , 占全国可利用储量的80% 。

另外,该地区风电场地形平坦交通方便,没有破坏性风速,是中国连成一片的最大风能资源区,有利于大规模开发风电场。

但是,建设风电场时应注意低温和沙尘暴的影响,有的地方联网条件差, 应与电网统筹规划发展。

1. 2 东南沿海地区风能丰富带东南沿海受台湾海峡的影响,每当冷空气南下到达海峡时,由于峡管效应使风速增大。

冬春季的冷空气、夏秋的台风,都能影响到沿海及其岛屿,是中国风能最佳丰富区。

中国有海岸线约 1 800 km, 岛屿 6 000 多个,是风能大有开发利用前景的地区。

沿海及其岛屿风能丰富带,年有效风功率密度在200 W /m2 以上,风功率密度线平行于海岸线,沿海岛屿风功率密度在500 W /m2 以上,如台山、平潭、东山、南麂、大陈、嵊泗、南澳、马祖、马公、东沙等,年有效风速(4〜25 m /s)时数约在7 000〜8 000h。

这一地区特别是东南沿海, 由海岸向内陆是丘陵连绵,风能丰富地区仅在距海岸50 km 之内。

风能概况

技术和产业发展

提高风电技术研发能力,将自主创新与技术引进和消化吸收再创 新相结合,建立和形成以国内制造为主的风电装备能力。支持技术 研发能力较强的风电设备制造企业引进国外先进技术,并进行消化 吸收和再创新,逐步形成具有自主知识产权的风电技术和产品。 “十一五”时期,继续促进已批量生产的国产化风电机组的规模化 应用,并实现向兆瓦级风电机组的升级换代。在初步形成国内制造 装备能力的基础上,采用技术引进、联合设计、自主创新等方式, 掌握1.5兆瓦及以上风电机组集成制造技术,并开发了3兆瓦级的海 上风电机组。发挥我国在机电设备制造方面的优势,充分利用国内、 国际市场,培育技术水平较高、市场竞争力较强的风电设备配套零 部件制造产业。

垂直轴的风轮机,也叫中国式风轮机,它的“祖先”是立帆 式风轮机,诞生在我国北方沿海一带,估计是在宋朝时出现的。 这种风轮机的轴与风向大体垂直,是竖直向上的,风帆总是朝 一个方向转动。

图2是我国研制的垂直轴风轮机示意图,竖直的轴在风吹时 转动,带动下部的发电机发电。这种风力发电站是大有发展前 途的。

业化风力发电缺乏科学性风场评估的可行性论证支持;

2)存在风电和电网的连接和储能问题,大量风电输送 到电力需求企业面临困难;

3)我国风电设备制造水平较低,已经成为国际主流 机型的兆瓦级组在我国尚处于研制阶段;

4)自主研发力量严重不足,由于国家和企业投入的 资金 较少,缺乏基础研究的积累和人才,总体上还处于 跟踪和引进国外的先进技术阶段;

要是小型风力发电机和风力提水机。 • 从80年代开始在国家政策的扶持下,我国风电产业发展势头

迅猛。数据显示,2008年新增风电装机容量630万瓦,总装 机容量累计达到1221万千瓦,成为继美国、德国、西班牙 之后世界第四的风电大国。风电设备制造厂商也由2007年 的30多家发展到2008年的70多家,增长了一倍还多。 • 按照2009年《新能源产业振兴规划》草案,力争用十多年 时间,在河北、内蒙古、甘肃、江苏、吉林等地形成几个上 千万千瓦级的风电基地,争取实现到2020年风电装机规模1 亿千瓦左右。意味着我国风电产业由此进入到快速发展时期。

《风电发展“十二五”规划》

《风电发展“十二五”规划》风电是资源潜力大、技术基本成熟的可再生能源,在减排温室气体、应对气候变化的新形势下,越来越受到世界各国的重视,并已在全球大规模开发利用。

“十一五”时期,我国风电快速发展,风电装机容量连续翻番增长,设备制造能力快速提高,已形成了较完善的产业体系,为更大规模发展风电奠定了良好基础。

“十二五”是我国全面建设小康社会的关键时期,是加快转变经济发展方式的重要阶段。

为实现国家经济社会发展战略目标,加快能源结构调整,培育和发展战略性新兴产业,全面推进风能资源的合理利用,促进风电产业稳步健康发展,按照《可再生能源法》的要求,根据《国民经济和社会发展第十二个五年规划纲要》、《国家能源发展“十二五”规划〉和《可再生能源发展“十二五”规划} ,制订了《风电发展“十二五”规划》(以下简称“《规划》”)。

《规划》阐述了我国2011-2015 年风电发展的指导思想、基本原则、发展目标、开发布局和建设重点,并对2020 年风电的发展进行了展望,是“十二五”时期我国风电发展的基本依据。

一、规划基础和背景(一)发展基础1 、国际风电发展状况( 1 )发展现状风电是近年来发展最快的新兴可再生能源,到2010 年底,全球累计风电装机容量约2 亿千瓦,最近5 年年均增长率约30% 左右,2010 年新增装机容量3900万千瓦,是新增装机容量最大的可再生能源电力。

2010 年,全球风电装机容量约占全部发电装机容量的4% ,风电发电量约占全球电力消费量的2.5% 。

全球风能资源分布广泛,开发利用风电的国家和地区已有83 个,其中欧洲、亚洲、北美洲是开发规模最大的三个地区。

到2010 年底,欧洲累计风电装机容量8600 万千瓦,亚洲累计风电装机容量5800 万千瓦,北美洲累计风电装机容量4400 万千瓦,美国、中国、德国是全球风电装机容量最大的三个国家,分别达到4000 万千瓦、3100 万千瓦和2700 万千瓦,西班牙、印度风电装机容量也均超过1000 万千瓦。