2010年风电装机容量统计

2010年全国各省份装机容量

2009-2010年我国各省份光伏发电装机容量及上网电量情况2010年发电市场分布来源:向金金的日志一、发电企业装机容量情况2010年,全国主要大型发电企业装机容量继续保持较快增长。

五大发电集团装机容量合计47353万千瓦,同比增长12.50%,占全国总装机的49.00%,其中,中电投装机容量同比增长最高,为20.23%,华电和国电装机容量同比增长超过16%,华能和大唐2009年装机容量突破1亿千瓦后,增长速度放缓。

装机容量超过2000万千瓦的还有神华集团、华润电力、长江电力公司和粤电集团,四个集团装机容量合计9847万千瓦,占全国总装机的10.19%。

装机容量在1000-2000万千瓦之间的有浙能集团、国投电力公司和京能集团,三个集团装机容量合计4666万千瓦,占全国总装机的4.83%。

表2-1 全国大型发电企业装机容量情况二、市场集中度情况TOP-m份额是市场中最大的m个供应者所占的市场份额,HHI是各市场供应者所占市场份额的平方和,两个指标都反映了市场的集中度,数值越大说明集中度越高。

本次统计以各发电集团的装机容量为依据,分别计算各区域和分省的TOP-1、TOP-3、TOP-5装机份额,HHI用占有率前6位企业装机容量来计算,小于实际的HHI指标值。

(一)分区域市场集中度情况:表2-2 分区域市场集中度情况区域TOP1 TOP3 TOP5 HHI 各区域发电市场份额主要构成华北区域17 39 54 675 华能国电华电大唐神华东北区域17 44 67 957 中电投华能华电国电大唐华东区域10 27 42 399 华能浙能国电大唐华电华中区域12 34 49 509 国电中电投大唐华能华电西北区域16 41 58 746 大唐中电投国电华电华能南方区域12 32 46 474 粤电大唐华电华能中电投(二)分省(区、市)装机市场集中度情况表2-3 分省(市、区)装机市场集中度情况TOP1 TOP3 TOP5 HHI 各省发电市场份额主要构成北京市35 61 80 1809 京能华能电网保留大唐华电神华天津市18 43 64 951 国投华电华能大唐三峡津投河北省21 54 74 1189 大唐河北建投神华国电华能华润山西省15 37 55 649 国电大唐格盟国际中电投电网保留京能内蒙古27 49 67 1164 华能神华国电京能华电大唐山东省25 58 65 1244 华能华电国电大唐中石化南山集团辽宁省17 44 67 931 华能中电投华电国电神华大唐吉林省19 56 85 1477 中电投电网保留大唐国电华能华电黑龙江省29 58 73 1417 华电大唐国电华能中石油电网保留上海市29 83 97 2424 中电投申能华能宝钢电网保留华电江苏省14 38 52 616 华润国电华能大唐江苏国信华电浙江省32 48 61 1264 浙能神华华能电网保留中核国电安徽省20 53 68 1113 大唐安徽能源华电中电投国电华润福建省14 36 51 589 华电台塑福建能源华能大唐国电河南省18 45 57 793 大唐中电投河南省投华能国电华润湖北省17 46 62 872湖北能源国电华电三峡华能电网保留湖南省20 44 57 833 大唐中电投电网保留国电华电华能江西省24 64 76 1498 国电中电投华能江西省投大唐电网保留四川省19 39 52 681 国电华电川投国投华能水电建设集团重庆市23 58 67 1193 华能中电投大唐国电电网保留华电广东省23 37 47 684 粤电深能源中广核神华华能大唐广西区36 51 61 1493 大唐国投广西投资集团华电中华电力国电海南省50 54 54 2497 华能中海油国电电网保留海南水利电力集团海南新丰源贵州省36 68 84 2051 华电中电投大唐国电粤电广西投资集团云南省33 52 63 1361 华能国电国投大唐华电滇能控股陕西省38 62 79 1909 大唐华电国电华能神华渭河发电甘肃省19 43 62 881 大唐华能甘肃电投国投国电水电建设集团青海省77 83 84 5952 中电投华电水电建设集团大唐华能国电宁夏区36 65 86 1955 国电宁夏发电华能大唐华电中电投新疆区18 41 45 598 华电国电电网保留华能神华国投。

2010年全球风电装机情况-(GWEC)

根据全球风能理事会(GWEC)本月初发布的最新消息,2010年全球新增风电装机35.8吉瓦,至此,全球风电装机总量达到194.4吉瓦,较2009年的158.7吉瓦,增长了22.5%。

同时,2010年新增风电装机也意味着价值473亿欧元(约合650亿美元)的投资。

风电市场异军突起中国成黑马2010年新增风电装机容量呈现出一大亮点,那就是从往年更多被传统欧美富国市场的垄断中突围,转战新兴发展中国家市场。

据全球风能理事会的统计,2010年超过一半的新增风电装机来自欧美之外的非传统市场,其中贡献最大的要数中国,几乎占到了全球新增装机容量的一半,约为16.5吉瓦。

至此,中国风力发电装机容量超过40吉瓦(约合4000万千瓦),超越美国,成为全球风电装机容量最大的国家。

其他新兴风电市场还包括:印度新增2.1吉瓦,巴西新增326兆瓦,墨西哥新增316兆瓦,北非(包括埃及、摩洛哥以及突尼斯)新增213兆瓦。

全球风能理事会秘书长Steve Sawyer说:“现在风电强劲的发展势头表明了风电日益增长的竞争力。

这种上升趋势不仅发生在亚洲、拉丁美洲,尤其是巴西和墨西哥,甚至在北非和撒哈拉以南的非洲,我们也看到了令人鼓舞的苗头。

”从2005年开始,中国的风电总装机连续5年实现翻番,“主要得益于政府政策支持,并进而形成强大的市场,行业踊跃参与。

”中国风能协会秘书长秦海岩告诉本报记者。

不过在傲然的成绩面前,我们也要保持清醒的认识,不足和差距仍然存在。

中国资源综合利用协会可再生能源专业委员会秘书长李俊峰表示:“首先是中国风电装备的质量水平,包括设备完好率、发电能力等还有待提高,虽然2010年中国风电装机容量超过了美国,但是发电量只有500亿千瓦时,仍低于美国;其次并网容量与吊装容量的差别,与国际先进水平相比还有较大差距,一般来讲国外先进水平未并网容量不会超过10%,而中国一般高达30%以上,影响了风电效率和效益水平的提高。

”传统欧美风电市场表现欠佳虽然2010年新增风电装机绝对量增加了,但是风电市场在2010年年增长率却出现了20年来的首次下跌,较2009年新增38.6吉瓦的装机容量,缩水了7%。

[整理]2010年我国能源情况

![[整理]2010年我国能源情况](https://img.taocdn.com/s3/m/4d06f86eb52acfc788ebc935.png)

2010年能源经济形势及2011年展望国家能源局二〇一一年一月二十八日一、2010年能源供需形势及特点2010年全国GDP实现了10.3%的增长,增幅比上年加快1.1个百分点,接近1978-2009年平均9.9%的长期增长趋势线,延续了平稳较快增长的发展态势。

受宏观经济拉动,能源经济回升向好态势不断巩固,供应保障能力进一步增强,能源消费持续回升,全年能源运行总体保持平稳。

(一)煤炭产销快速增长,价格波动中调整2010年全国煤炭产销两旺。

铁路运煤干线加快扩能改造,煤炭调运能力显著增强,全年煤炭运量累计完成20亿吨,比上年增长14.2%;主要中转港口煤炭发运量5.6亿吨,增长21.5%。

年末全国重点发电企业煤炭库存5607万吨,可用天数15天,基本处于正常水平。

2010年国际煤炭市场需求相对疲软、价格走低,东南沿海电厂加大海外采购力度,带动全国煤炭进口大幅增长,全年累计净进口煤炭1.46亿吨,增长40.9%。

1、煤炭价格阶段性波动特征明显。

2010年全国煤炭价格呈“W型”走势。

年初极端低温天气带动取暖负荷大幅上升、火电量快速增长,加之枯水期水电减发,煤炭需求旺盛,价格处于较高水平,秦皇岛港5500大卡煤炭价格805元/吨左右。

春节过后气温回升,煤炭需求和价格逐渐回落,3月下旬降至年内最低675元/吨左右。

二季度,工矿企业生产持续复苏、高载能行业用能快速增加,西南地区干旱、火电满负荷运行,加之发电企业提前储煤迎峰度夏,拉动煤炭需求“淡季不淡”,5月份秦皇岛港5500大卡煤价升至760元/吨。

迎峰度夏期间,水电满发,重点发电企业库存充裕,煤炭消费“旺季不旺”,价格回落至720元/吨左右。

10月下旬以来,受国际能源价格上涨和我国冬储煤在即等因素影响,国内煤炭价格快速上涨,11月底达到807元/吨,恢复至年初水平。

(二)电力供应能力不断增强,需求增速逐步回落1、电力供应持续增长。

2010年全国新增发电装机9127万千瓦,其中,水电1661万千瓦,火电5872万千瓦,核电174万千瓦,风电1399万千瓦。

2010年我国离网型风力发电行业发展概况

2010年我国离网型风力发电行业发展概况作者:李德孚来源:《农业工程技术·新能源产业》2011年第05期一、前言2010年是“十一五”规划最后一年,也是风力发电产业历史性发展的一年,全球风电产业格局发生新变化,大型并网风力发电机组新增12904台,装机容量18928MW,累计总装机34485台,装机容量44733MW,我国首次超过美国位居世界第一。

同时,中小型离网风力发电产业也得到了稳步增长,创出了离网型中小风力发电行业历史新高,产量、产值、保有量、生产能力仍居世界之首,取得了较好的社会效益和经济效益。

二、离网型风电行业现状1、研制、生产单位据不完全统计,到2010年底,从事离网型风力发电机组的生产企业超过百家。

其中主要生产企业38家。

在这38家企业当中,又有部分企业在整个行业中占有重要位置,其中包括:扬州神州风力发电机有限公司、宁波风神风电科技有限公司、安徽蜂鸟电机有限公司、广州红鹰能源科技有限公司、湖南中科恒源能源科技股份有限公司、山东宁津华亚工业有限公司、浙江华鹰风电设备有限公司、上海致远绿色能源有限公司、浙江海力特、青岛安华新源风电设备有限公司、宁波爱尔韵升风力发电机有限公司、北京远东博力风能设备有限公司、北京希翼新兴能源科技有限公司、宁夏风霸机电有限公司、深圳泰玛风光能源科技有限公司、新高能源科技(昆山)有限公司、上海法诺格能源设备有限公司、浙江钻宝电子有限公司、内蒙呼市博洋可再生能源公司等。

主要科研单位:中科院电工所、内蒙工业大学能源动力工程学院、沈阳工业大学风能所、汕头大学能源研究所、中南大学长沙铁道学院爪极电机研究所、华北电力大学可再生能源学院、西北工业大学、江苏南通紫琅职业技术学院、水利部牧区水利科学研究所、总后西安建工所等。

2、机型、产量及销售量2010年生产的离网型风力发电机组共有19个品种,单机容量分别为:100W、150W、200W、300W、400W、500W、600W、800W、1kW、2kW、3kW、4kW、5kW、10kW、20kW、25kW、30kW、50kW、100kW。

2010年中国风电装机容量统计

3、2010年许多企业推出了风轮直径为86-89米的 1.5MW风电机组并有部分机组已经安装;

3、2.5MW及以上风电机组安装33台,计容量 94.2MW,占当年新增装机的0.63%;

4、当年安装的还有其他功率风电机组,包括750kW、 850kW、900kW、1000kW、1250kW和1650kW 等。

单位: kW 1600

1400

图: 中国历年新增及累计安装风电机组平均功率

新增装机平均功率

2010年中国风电装机容量

杨瑞 2011-11-15

说明

1、风能专委会自2010年12月末至2011年3月初,对中 国市场2010年风电装机情况进行了调研和统计。统 计基础数据来源于风电设备制造商,具体的项目信息 同各设备制造商本身、各地发改委数据以及风电开发 商进行了核对,并对部分项目进行了现场的项目核 对,以期保证项目信息真实、准确。

5、此前未有风电开发的天津、陕西、安徽、贵 州和青海等地也于2010年开始了风电项目的开 发和建设,并于当年完成了风电机组的安装工 程。

30000 25000

单位:M W

20000

15000

10000

5000

0

华东

华北

西北

注:1.2010年台湾装机数据暂缺

数据来源: C W EA

中南

西南

东北

1

港澳台

2、本统计中“风电装机容量”指风电场现场已完成吊装 工程的风电机组容量,与风电并网装机容量及验收运 行装机容量不同。

3、关于数据误差。本统计虽与发改委、开发商等核 实,但由于各统计存在不同时间截点、统计口径,因 此与业主及相关政府管理部门统计结果并不完全一 致。

2010年风电行业整体发展趋势和特点

2010年风电行业整体发展趋势和特点纵观走过的2010年,中国风电行业经历了极为不平凡的一年,写下了有史以来最辉煌的篇章。

风电产业的迅速崛起在我国应对能源结构多样化,环境保护和节能减排等问题上都发挥极大作用。

在经济快速增长和电力需求增加及国家重视风电发展的大背景下,风电在我国的迅猛发展是必然趋势。

可以预测风电未来5年在中国仍将保持强劲增长,中国仍将是全球风电市场的生力军。

如下简述2010年风电行业整体发展趋势和特点:1、装机容量世界领先来自全球风能理事会的数据:截止2010年12月,中国累计装机容量42287MW,占全球总量21.8%,已超越美国20.7%,跃居世界第一。

2010年新增装机容量达到16500MW,占全球新增容量46.1%,几乎占据全球新增装机容量的一半。

也深深地印证世界风能看中国。

2、产业集中形成垄断局面2010年,中国排名前三位的风电机组制造企业占据了57.8%的市场份额,排名前十位的风电机组制造企业占据了88.3%的市场份额,华锐、金风、东汽、联合动力、明阳这前5家企业,就占据了72%市场份领。

可以看出:中国风电机组制造企业形成了由前几家大型风电机组制造企业控制或垄断的局面。

风电设备制造企业之间的兼并、重组、收购愈演愈烈。

湘电股份1000万欧元收购荷兰达尔文公司;中复连众收购了德国NOI公司;中航惠腾收购了荷兰CTC叶片公司;美国GE公司与哈电集团合资成立了通用哈电风能(沈阳)公司和哈电通用风能(江苏)公司;美国艾默生公司收购德国SSB公司;美国超导并购芬兰斯维奇公司;美国GE收购法国Converteam公司;意大利普睿司曼公司收购荷兰Draka公司;西门子与上海电气合营组建风电公司。

此外,各大公司在主要市场集中地都建立了生产基地,一个大公司相当于多个公司的集成。

3、价格竞争加剧,风电制造行业面临洗牌2010年对于中国风电机组价格具有离析划分的意义,通过这一年最后一次特许权招标,目前 1.5兆瓦风机的单价已经从 2008 年的 6500 元 / 千瓦下降到了现在低于 3800 元的水平,利润相当微薄。

2010年风电企业大盘点

2010年风电企业大盘点专家辩析风电发展三大焦点浏览量:8针对速度与质量、技术路线和并网标准等风电产业发展中的焦点问题,中国资源综合利用协会可再生能源专业委员会和中国可再生能源学会风能专业委员会近日在京组织有关专家展开专题研讨,为我国风电产业健康快速发展出谋划策。

“近年来,我国风电产业取得了飞速发展,连续四年实现了100%的增长。

”中国资源综合利用协会可再生能源专业委员会秘书长李俊峰告诉《经济参考报》,“风电发展速度很快,但其在整个电力装机中所占比例还很低,风电发展空间巨大。

”统计数据显示,2009年底我国风电装机容量达到了2580.5万千瓦,2010年底可望超过4000万千瓦,但是总的比例还很小,装机容量占全国发电装机的比例不到3%,占全国发电量只有2%左右。

针对个别地方风电场出现的质量问题,国家能源局日前启动质量专项调查。

对此,李俊峰认为,这是国家能源局敦促风电企业重视质量,实现健康发展的重要措施之一。

“但从总体而言我国风电机组本身并不存在大的缺陷。

”他说,“政府和电网企业都在积极努力,为风电发展创造良好的条件和环境。

预计未来10年每年新增风电装机容量仍可保持在1500万千瓦-2000万千瓦。

”据了解,一直以来,有关风机技术路线的分歧争议从未中断。

潘伟平说,双馈机组、直驱机组是当今世界风电机组的两种主要技术路线,各有特点,都得到市场的认可和检验。

其中齿轮箱驱动机组的市场占有率约为70%-80%。

风电并网国家标准何时出台,颇受业界关注。

中国可再生能源学会风能专业委员会秘书长秦海岩透露,国家能源局委托风电协会及中电联起草一个并网的检测方法,可能预示并网标准的出台。

他说,目前我国风电已进入规模化开发的时代,一个符合中国国情的并网标准至关重要。

“制订标准要更多地听取风电行业的意见和声音。

”李俊峰说,“第一,风电并网标准一经出台将成为国家标准;第二,这个标准应该是考虑行业发展的水平和状况;第三,我们的标准不会超出国际通行的规则。

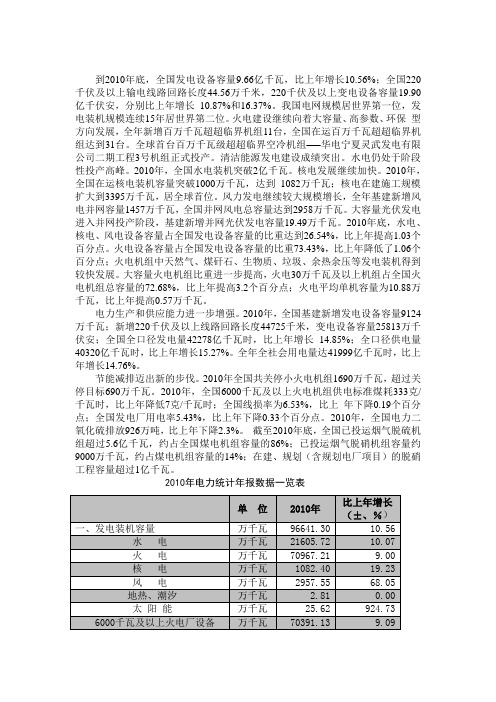

2010年中国电力发展概况

到2010年底,全国发电设备容量9.66亿千瓦,比上年增长10.56%;全国220千伏及以上输电线路回路长度44.56万千米,220千伏及以上变电设备容量19.90亿千伏安,分别比上年增长10.87%和16.37%。

我国电网规模居世界第一位,发电装机规模连续15年居世界第二位。

火电建设继续向着大容量、高参数、环保型方向发展,全年新增百万千瓦超超临界机组11台,全国在运百万千瓦超超临界机组达到31台。

全球首台百万千瓦级超超临界空冷机组──华电宁夏灵武发电有限公司二期工程3号机组正式投产。

清洁能源发电建设成绩突出。

水电仍处于阶段性投产高峰。

2010年,全国水电装机突破2亿千瓦。

核电发展继续加快。

2010年,全国在运核电装机容量突破1000万千瓦,达到1082万千瓦;核电在建施工规模扩大到3395万千瓦,居全球首位。

风力发电继续较大规模增长,全年基建新增风电并网容量1457万千瓦,全国并网风电总容量达到2958万千瓦。

大容量光伏发电进入并网投产阶段,基建新增并网光伏发电容量19.49万千瓦。

2010年底,水电、核电、风电设备容量占全国发电设备容量的比重达到26.54%,比上年提高1.03个百分点。

火电设备容量占全国发电设备容量的比重73.43%,比上年降低了1.06个百分点;火电机组中天然气、煤矸石、生物质、垃圾、余热余压等发电装机得到较快发展。

大容量火电机组比重进一步提高,火电30万千瓦及以上机组占全国火电机组总容量的72.68%,比上年提高3.2个百分点;火电平均单机容量为10.88万千瓦,比上年提高0.57万千瓦。

电力生产和供应能力进一步增强。

2010年,全国基建新增发电设备容量9124 万千瓦;新增220千伏及以上线路回路长度44725千米,变电设备容量25813万千伏安;全国全口径发电量42278亿千瓦时,比上年增长14.85%;全口径供电量40320亿千瓦时,比上年增长15.27%。

全年全社会用电量达41999亿千瓦时,比上年增长14.76%。

2010年全球风电装机情况-(GWEC)

2010年全球风电装机情况-(GWEC)根据全球风能理事会(GWEC)本月初发布的最新消息,2010年全球新增风电装机35.8吉瓦,至此,全球风电装机总量达到194.4吉瓦,较2009年的158.7吉瓦,增长了22.5%。

同时,2010年新增风电装机也意味着价值473亿欧元(约合650亿美元)的投资。

风电市场异军突起中国成黑马2010年新增风电装机容量呈现出一大亮点,那就是从往年更多被传统欧美富国市场的垄断中突围,转战新兴发展中国家市场。

据全球风能理事会的统计,2010年超过一半的新增风电装机来自欧美之外的非传统市场,其中贡献最大的要数中国,几乎占到了全球新增装机容量的一半,约为16.5吉瓦。

至此,中国风力发电装机容量超过40吉瓦(约合4000万千瓦),超越美国,成为全球风电装机容量最大的国家。

其他新兴风电市场还包括:印度新增2.1吉瓦,巴西新增326兆瓦,墨西哥新增316兆瓦,北非(包括埃及、摩洛哥以及突尼斯)新增213兆瓦。

全球风能理事会秘书长Steve Sawyer说:“现在风电强劲的发展势头表明了风电日益增长的竞争力。

这种上升趋势不仅发生在亚洲、拉丁美洲,尤其是巴西和墨西哥,甚至在北非和撒哈拉以南的非洲,我们也看到了令人鼓舞的苗头。

”从2005年开始,中国的风电总装机连续5年实现翻番,“主要得益于政府政策支持,并进而形成强大的市场,行业踊跃参与。

”中国风能协会秘书长秦海岩告诉本报记者。

不过在傲然的成绩面前,我们也要保持清醒的认识,不足和差距仍然存在。

中国资源综合利用协会可再生能源专业委员会秘书长李俊峰表示:“首先是中国风电装备的质量水平,包括设备完好率、发电能力等还有待提高,虽然2010年中国风电装机容量超过了美国,但是发电量只有500亿千瓦时,仍低于美国;其次并网容量与吊装容量的差别,与国际先进水平相比还有较大差距,一般来讲国外先进水平未并网容量不会超过10%,而中国一般高达30%以上,影响了风电效率和效益水平的提高。

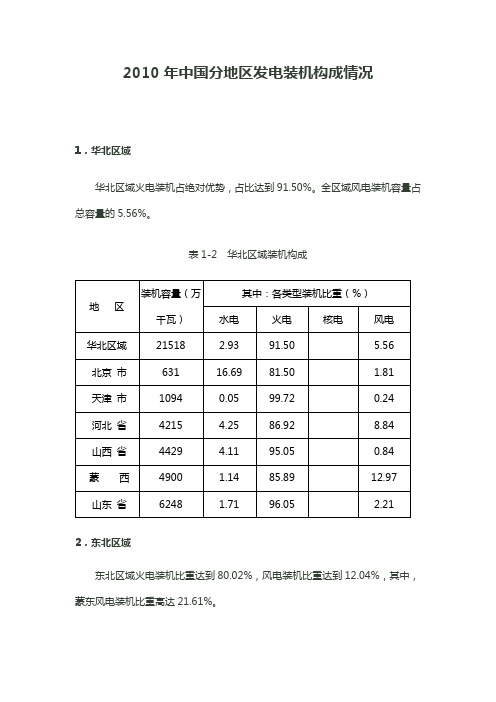

2010年中国分地区发电装机构成情况

2010年中国分地区发电装机构成情况

1.华北区域

华北区域火电装机占绝对优势,占比达到91.50%。

全区域风电装机容量占总容量的5.56%。

表1-2 华北区域装机构成

2.东北区域

东北区域火电装机比重达到80.02%,风电装机比重达到12.04%,其中,蒙东风电装机比重高达21.61%。

表1-3 东北区域装机构成

3.西北区域

西北区域火电装机容量占区域总装机的70.01%,陕西和宁夏火电比重超过90%。

区域内水电主要集中在青海、甘肃,其中,青海水电装机容量占全省装机容量的84.67%。

风电主要分布在新疆和甘肃。

表1-4 西北区域装机构成

4.华东区域

华东区域水电装机主要集中在福建和浙江,水电比重分别为31.98%和

16.93%,其他各省火电装机占比都超过90%。

表1-5 华东区域装机构成

5.华中区域

华中区域水电资源丰富,四川和湖北水电装机容量比重分别达到70.94%和62.88%,湖南和重庆水电装机容量比重也都超过40%左右。

河南是华中区域唯一一个火电比重超过90%的省份。

表1-6 华中区域装机构成

6.南方区域

南方区域水电装机容量比重超过40%,其中,云南水电装机容量占本省装机容量的67.56%,广西也接近60%。

海南和广东火电比重最高,其中,广东火电装机容量占本省装机容量的74.33%。

表1-7 南方区域装机构成。

2010年 中国风能发电发展现状及前景

风能发电发展现状及前景一、我国可开发的风能资源情况 (2)(一)陆地风能资源储量 (2)(二)海上风能资源储量 (3)(三)风能资源区划 (4)二、我国风电装机发展现状 (6)(一)总体情况 (6)(二)地区结构 (7)(三)海上风电 (8)三、我国风电设备制造业发展现状 (9)(一)市场结构 (9)(二)市场竞争 (12)(三)技术水平 (13)四、我国风电发展预测 (14)(一)风电发展预测 (14)(二)技术发展趋势 (15)五、世界风电发展现状和趋势预测 (17)(一)风能资源可利用量 (17)(二)风电发展现状 (18)(三)风电发展前景及趋势预测 (20)(四)技术发展现状及趋势 (21)风能发电发展现状及前景一、我国可开发的风能资源情况我国风能资源丰富,按照风功率密度大于等于400W/m2的标准计算风能资源理论可开发量,考虑实际可应用的风能资源后,得到陆地上离地面50m高度处风能资源技术开发量在6亿~10亿kW之间;在离岸20km的近海海域范围内,离海面50m高度处风能资源的理论可开发量为1.8亿kW;在水深不超过20m的近海海域,如利用10%~20%的海域面积,技术可开发量约为1亿~2亿kW;风能总技术可开发量约为7亿~12亿kW,陆上风能资源大于海上。

从资源储量、开发成本以及与负荷中心的距离考虑,我国近中期风电开发应遵循“以陆上为主,因地制宜的开发海上风电”的原则。

如果以上资源全部得到开发,我国风能年发电量可以达到1.4万亿~2.4万亿kWh。

我国风能资源丰富,开发潜力很大,风电可以成为未来能源结构中的重要组成部分。

(一)陆地风能资源储量我国幅员辽阔,海岸线长,风能资源丰富,开发潜力巨大,在20世纪80年代后期和2004~2005年,中国气象局分别组织了第二次和第三次全国风能资源普查,两次普查得出的结论为:我国陆地上离地面10m高度处风能资源理论储量分别为32.26亿kW和43.5亿kW,技术可开发量分别为2.53亿kW和2.97亿kW。

中国风电装机容量统计

2010年中国风电装机容量统计2010年12月~2011年3月,中国可再生能源学会风能专业委员会对我国市场风电装机情况进行了调研和统计,统计数据主要来自设备制造商。

本文对该委员会的统计情况进行了摘编,供参考。

2010年中国风电装机容量统计2010年,中国(不包括台湾地区)新增风电机组12904台,装机容量18927.99兆瓦,年同比增长37.1%,近五年年均复合增长71.2%;截至2010年年底,累计安装风电机组34485台,装机容量44733.29兆瓦,年同比增长73.3%,近五年年均复合增长77.5%。

同年,中国新增风电装机容量世界第一,占当年全球新增风电装机的一半以上,累计风电装机容量超过美国,成为世界风电装机第一大国。

一、各区域装机统计“三北”地区是2010年新增风电装机的主要区域,其中华北、东北和西北地区新增风电装机容量分别为19994.01兆瓦、9365.77兆瓦和7678.21兆瓦,年同比增长率分别为165.3%、191.1%和59.8%。

华北和东北地区分别为新增装机最多和增长最快的区域。

华东、中南和西南地区风电新增装机容量也出现较大增长。

新增风电装机容量前五的省份分别为内蒙古自治区、甘肃省、河北省、辽宁省和山东省,分别达到4661.85兆瓦、3756兆瓦、2133.4兆瓦、1641.55兆瓦和1418.7兆瓦;累计装机容量前五的省分别为内蒙古自治区、甘肃省、河北省、辽宁省和吉林省,装机容量(见下页表1)。

作为第一个开工建设的千万千瓦级风电基地,甘肃酒泉风电基地建设顺利,配套的750千伏高压输变电一期工程也于2010年年底投运,风电外送问题将能得到有效解决。

江苏地区潮间带风电试验项目进展迅速,同年五月国家启动了位于该地区的第一期海上风电特许权招标项目,并于九月公布了中标结果。

此外,此前未有风电开发的天津、陕西、安徽、贵州和青海等地也于2010年开始了风电项目的开发和建设,并于当年完成了风电机组的安装工程。

2010年东北电网风电运行报告

2010年东北电网风电运行分析报告2011年1月目录1 2010年东北电网风电发电概况 (1)22010年东北电网风电发电特性分析 (2)2.1数据来源及算法 (2)2.2全网风电发电特性分析 (2)2.2.1风电出力5分钟变化率 (2)2.2.2 风电出力10分钟变化率 (7)2.2.3 风电出力15分钟变化率 (11)2.2.4风电出力概率分布 (16)2.2.5风电保证出力和有效出力 (19)2.2.6风电出力月度平均值 (19)2.2.7风电反调峰出力特性分析 (21)3 2010年东北电网风电限电统计分析 (22)4总结 (24)1 2010年东北电网风电发电概况东北电网风电发展迅速,截至2010年年底,东北电网风电装机容量10810MW,比2009年增长77.04%,2010年东北电网风电发展情况如图1.1所示。

图1.1 2010年东北电网风电装机容量2010年东北电网全网风电发电量为16758394MWh,比2009年增长77.05%,2010年风电发电量约占东北电网总发电量5.05%。

其中风电日发电量最大值为110700MWh,出现在2010年11月24日,风电发电电力最大值为5571MW,出现在2010年11月24日15:05。

全网风电月度发电量情况如图1.2所示。

图1.2 全网风电发电量月度分布2 2010年东北电网风电发电特性分析2.1 数据来源及算法本文研究的基本思路是将全网风电作为一个整体,研究全网风电组合在一起时的运行特性。

本文分析的数据来源是网调DMIS系统中全网风电5分钟出力总加数据。

本文关注的是风电场出力的运行特性,研究内容有5分钟、10分钟和15分钟风电出力变化率、出力概率分布、出力月度平均值、反调峰、保证出力和有效出力。

2.2 全网风电发电特性分析本文分析采用数据为DMIS系统中全网风电5分钟出力数据,范围从2010年1月1日00:00至2010年12月31日23:55。

2010年电力工业统计基本数据一览表

2010年电力工业统计基本数据一览表五、基建新增110千伏及以上输电线路长度千米6921710.63其中: 1000千伏千米640-100.00±800千伏千米137538.69 750千伏千米2021122.24±660千伏千米500千伏千米12959-16.71 其中:±500千伏千米574455.61 330千伏千米1766-3.78 220千伏千米226977.94 110千伏千米2776014.73六、基建新增110千伏及以上变电设备容量万千伏安36155-2.27其中: 1000千伏万千伏安600-100.00 750千伏万千伏安108077.78 500千伏万千伏安11545-17.76 330千伏万千伏安78023.08 220千伏万千伏安12801 4.98 110千伏万千伏安93491.85七、单机6000千瓦及以上机组平均单机容量万千瓦/台5.510.10台2860237万千瓦15768.111619万千瓦/台10.310.57台6221166万千瓦64133.475343八、35千伏及以上输电线路长度千米12318838.51其中: 1000千伏千米64057.25±800千伏千米1375142.45750千伏千米2640153.22±660千伏千米 500千伏千米1245598.53 其中:±500千伏千米690117.10 330千伏千米19156 6.17 220千伏千米2535739.63 110千伏千米4228638.4235千伏千米407077 6.29九、35千伏及以上变电设备容量(交流)万千伏安31954213.21水 电火 电其中: 1000千伏万千伏安600600750千伏万千伏安38701740122.41500千伏万千伏安698436011416.18330千伏万千伏安6457552316.91220千伏万千伏安11824710304014.76110千伏万千伏安12522411295810.8635千伏万千伏安3750135567 5.44十、电力投资当年完成亿元7417.477701.61-3.691、电源投资亿元3969.363803.31 4.37 其中:水 电亿元819.18867.19-5.54火 电亿元1426.141543.56-7.61核 电亿元647.57584.0110.88风 电亿元1037.55781.7832.72 2、电网投资亿元3448.103898.30-11.55 送变电亿元3338.453776.91-11.61 其中:直流亿元283.54276.76 2.45 ±800千伏亿元116.05189.44-38.74±660千伏亿元71.409.08686.41±500千伏亿元81.4678.24 4.11±400千伏亿元14.62其中:交流亿元3054.923099.79-1.45 1000千伏亿元 1.97 4.88-59.65750千伏亿元173.85125.4638.57500千伏亿元444.13699.74-36.53330千伏亿元37.2556.93-34.57220千伏亿元1083.16891.2821.53 110千伏及以下亿元612.041321.50-53.69 其他(含小型基建)亿元109.65121.39-9.67十一 、发 电 量亿千瓦时42277.7136811.8614.85水 电亿千瓦时6867.365716.8220.13火 电亿千瓦时34166.2830116.8713.45核 电亿千瓦时747.42700.50 6.70风 电亿千瓦时494.00276.1578.89 地热、潮汐、太阳能等亿千瓦时 2.65 1.5273.71 6000千瓦及以上火电厂发电量亿千瓦时34086.1130050.0713.43 其中: 燃 煤亿千瓦时32246.5428347.7113.75燃 油亿千瓦时161.89170.76-5.20燃 气亿千瓦时757.40565.5933.91煤 矸 石亿千瓦时361.00317.7613.61生 物 质亿千瓦时74.2552.1742.33垃 圾亿千瓦时86.8467.4828.70 余温、余压、余气等亿千瓦时455.99528.60-13.74十二、6000千瓦及以上电厂供热量万吉焦280759.99258198.078.74十三、6000千瓦及以上电厂供电煤耗克/千瓦时333340-7十四、6000千瓦及以上电厂发电煤耗克/千瓦时312320-8十五、6000千瓦及以上电厂厂用电率% 5.43 5.76-0.32水 电%0.330.40-0.07火 电% 6.33 6.62-0.29十六、6000千瓦及以上电厂利用小时小时46504546104水 电小时3404332876火 电小时50314865166核 电小时78407716124风 电小时20472077-30十七、供、售电量及线损供电量亿千瓦时38041.7232613.74 6.52售电量亿千瓦时35556.3230423.0916.87线损电量亿千瓦时2485.392190.6513.45线路损失率% 6.53 6.72-0.19十八、全社会用电量亿千瓦时41998.8236598.4214.76 A、全行业用电合计亿千瓦时36904.8732023.2315.24第一产业亿千瓦时976.49939.90 3.89第二产业亿千瓦时31450.0127139.6015.88 其中:工 业亿千瓦时30966.7726757.6915.731、轻工业亿千瓦时5336.234635.5615.122、重工业亿千瓦时25630.5322122.1315.86第三产业亿千瓦时4478.363943.7313.56 B、城乡居民生活用电合计亿千瓦时5093.964575.1911.34 其中:城镇居民亿千瓦时2959.872670.0310.86 乡村居民亿千瓦时2134.091905.1612.02十九、6000千瓦及以上电厂燃料消耗发电消耗标准煤量万吨102006.2491478.1711.51发电消耗原煤量万吨158970.92139669.6213.82。

风电:戴着“镣铐”起舞 2010中国风电产业大盘点

风电:戴着“镣铐”起舞2010中国风电产业大盘点国家能源局在日前举行的能源形势发布会上透露,至2010年底,中国将实现风机总装机3500万千瓦。

对此,国家能源局副局长吴吟表示,实际装机容量有可能会超过这一数字,但他并未给出具体的预测。

相比之下,美国2010年的风电产业形势不乐观。

根据彭博新能源财经(BNEF)之前发布的报告,预计2010年美国风机装机同比将下滑39%。

截止2010年底,中国风机装机总容量超过美国,成为世界第一。

据中国可再生能源学会风能专业委员会的统计,中国2009年新增风机装机1380.3万千瓦,同比增长124%;累计达2580.53万千瓦,同比增长114%。

按照上述官方数字计算,2010年保守估计风机装机1000万千瓦,相对于2009年新增装机1380.3万千瓦稍有减少,但是增长速度依旧惊人。

“风驰电掣”的中国风电虽然估计2010年相对于2009年风机装机增长速度减缓,但是1000万千瓦装机量只是保守估计,实际增长量远不止这些。

经过一年的建设,我国不仅在风机装机量上,而且在风电基地建设、风电机组研发、风电企业发展、风电并网等方面也取得了可喜的成绩。

盘点一:七大基地纳入规划2010年,中国风电行业尤为抢眼的便是千万千瓦级风电基地建设的规划与发展。

根据国家《新能源产业振兴规划》草案,我国将在甘肃、新疆、河北、吉林、内蒙古、江苏六个省区打造7个千万千瓦级风电基地。

国家能源局确定了千万千瓦风电基地规划,在保证规划的千万千瓦级风电基地建成后,我国在2020年就可以达到1亿千瓦以上的装机容量。

按照国家电网的规划,国内7个千万千瓦风电基地将于2020年建成,预计2015年建成5808万千瓦,2020年建成9017万千瓦,占据全国风电总装机容量60%左右。

盘点二:风机供应商“风光依旧”2010年风电产业规划不仅带动了风电基地的建设,同时也吊足了中国风机供应商的胃口。

2009年已经挤进全球十大风机供应商的华锐风电[0.00 0.00% 股吧]、金风科技[16.96 0.06% 股吧]和东方电气[27.82 1.20% 股吧]三大中国风机供应商更是表现不俗。

风电质保

1. 引言我国风电装机近年实现了快速增长,成就令世界瞩目。

根据中国可再生能源协会的统计,2010年我国风电装机1800万千瓦,累计装机容量4473万千瓦,稳坐世界第一。

近5年也是国产风机飞速发展的时期。

对于早期装机的风力发电机组,厂家一般提供二年或三年的质保期,一些业主要求延长质保期到5年。

随着时间的推移,高速增长期间安装的风机逐步到了大规模集中出质保的阶段。

如何进行风机出质保期的最终验收是风电场业主需要切实考虑的问题。

尤其是国内一些风机故障率较高,可利用率达不到考核要求,更有倒塔、着火等恶性事故发生,使得风电场用户在最终验收时变得更加小心翼翼。

2. 如何控制质保期结束时风机移交的风险简单地讲,做好风机出保的最终验收就能够有效控制风险。

进行风机出保最终验收的主要内容包括:2.1 对合同约定的质保期内的考核指标进行验证主要的考核指标有功率曲线、(整场和单机)可利用率等,这些风电场投资的业主们通常都比较熟悉,但却是远远不够的。

2.2 对风机整体做全面检查原则上来讲,风机的各个零部件(包括机械、液压和电控系统)的外观和内在功能都需要检查。

但是现代风机在电气控制、安全链保护等方面的功能非常强大,只要风机能够正常运行发电,一般电控设备的故障能够随时报警,故容易发现。

但是,那些暂时不影响发电,但与风机寿命相关的一些潜在故障或缺陷,并非那么直观,就需要进行严格的检查,甚至要利用一些专业的仪器设备才能发现。

建议的检查项目主要分如下几个部分:2.2.1整机外观检查风轮:叶片主体和叶尖:主要看是否存在叶片裂缝;气孔、分层、引流系统、防雷系统以及火花间隙是否良好;保护膜、失速条是否脱落,查看叶片迎风面是否风蚀严重。

叶片螺栓是否锈蚀。

轮毂:检查轮毂是否有裂纹和腐蚀。

变桨系统:电动变桨系统检查变桨控制柜、电池柜的外观及电缆接头是否有打火痕迹,检查变桨齿圈与齿轮的配合及润滑状况,检查变桨驱动电机和齿轮箱的外观及是否有传动噪声。

我国到2010年,全国风电装机容量达到400万千瓦

我国到2010年,全国风电装机容量达到400万千瓦

佚名

【期刊名称】《农电管理》

【年(卷),期】2005(000)006

【摘要】国家发展和改革委员会能源局局长徐锭明说,目前我国已装备风力发电机1300多台,建成43个风电场,风电装机容量为76万千瓦,但仍处在风电建设的初期阶段,风电事业受到风机制造水平较低、科技人才不足和政策措施跟不上等三大因素制约。

【总页数】1页(P45)

【正文语种】中文

【中图分类】TM614

【相关文献】

1.2010年我国风电装机容量将达400万kW [J],

2.专家预计到2010年我国风力发电装机容量达400万千瓦 [J], 无

3.2010年全国风电装机容量400万kW [J],

4.2010年全国葡萄酒年产量有望达到80万t [J],

5.2010年全国风电装机容量将达到400万kW [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

中国2010年新增风电装机逾1300万千瓦

去 年 , 我 国 工 程 机 械

不 仅让人扼腕沉思 。应该说 , 体 制不 活、管理落后 是导致如 此局面的 关键 因素.改 革体 制

0 .亿 的德国KS 公司 ,于 1 9 年在 取 利 。 对 于 众 多 的 中J、 业 企 4 6 1 美元 市场 销售 额中 . B 95 J泵 上海合资设厂 :创立于 1 4 年 业来说 ,最终被淘汰 出局是必 5 9

3 % 左 右 . 民 营 企 业 要 占 到 0

集型产品,行 业门槛不高 .因 较 . 西欧 占全 球 工 程 机 械 市

此衍生出分布在全 国各地 的、 场 的 比重 . 已 从 3 %降 至 去 0 年 的1 4 %, 北美从 3 %跌 4.7 6 至 1 3 %, 日本由 1 %降 至 2.7 5 38 . %。有 专家预 测 ,到2 1 0 5

31 。 %

变机制 ,提 高市场竞争 能力才 能争取 更大 的发展空间。 新 兴 民企 日益 成 为 市场 中坚 。最早发端于 江浙一带的

间 竞 争非 常 激 烈 。 在 行 业 整

合 的 大 潮 中 , 可 能 出现 以下

创 建 于 1 7 年 ,德 国最 大 的 82

水 泵 集 团 威乐 泵业 在 中国 的

统 国 有 企 业 来 说 。 只 有 尽 快 转

富集 团,也 在 1 9 年1 月在 9 5 2

苏州工业园 区注册成立 ,总投 资达2 0 万美 元 :2 0 年 。 00 00

中 国 成 为 全 球 最 大 工 程 机 械 市 场

在 国 内需 求 强 劲拉 动 和 基础 设施建 设持续 升温的推 动 下 .我 国己跃居全 球最大工程 机 械 市 场 。 我 国 占全 球 工 程 机械 市场 的 份 额 . 己从 1 年 0 前 的7 %, 迅速 攀升 到去 年 的

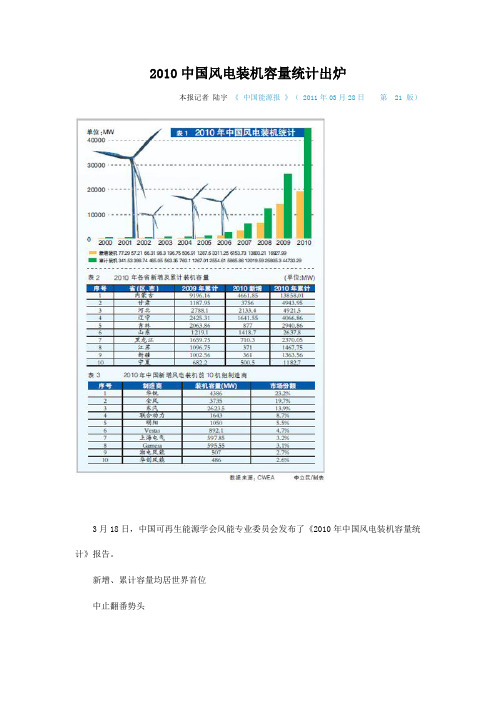

2010中国风电装机容量统计出炉

2010中国风电装机容量统计出炉本报记者陆宇《中国能源报》( 2011年03月28日第 21 版)3月18日,中国可再生能源学会风能专业委员会发布了《2010年中国风电装机容量统计》报告。

新增、累计容量均居世界首位中止翻番势头2010年中国(不包括台湾地区)新增装机容量18927.99MW,同比增长73.3%,累计装机容量达到44733.29MW。

两项指标均居世界第一位。

由于我国风电装机容量基数快速增长,虽然新增数额很大,但连续五年翻番的业绩未能延续到第六个年头。

(见表1)各区域差距较大与风资源和国家规划吻合分区域统计显示,华北地区累计装机容量达到27500MW,仍然位列第一,并且和其他地区相比,其领先优势逐步扩大。

其他区域排名依次为西北、东北、华东、中南、港澳、西南地区。

各区域的累计和新增装机容量,与我国风资源及国家规划呈现吻合。

华北、西北、东北等千万千瓦级风电基地密集的地区,发展势头仍然迅猛。

按省份统计,累计装机容量前十位排名为:内蒙古、甘肃、河北、辽宁、吉林、山东、黑龙江、江苏、新疆、宁夏。

甘肃省装机容量迅速增加,从去年的第七位升至第二位,山东省今年被正式确定为第八大千万千瓦级风电基地,其排名首次超越黑龙江省。

值得注意的是,陕西、安徽、天津、贵州和青海实现了风电装机零的突破,几省市共增加了481MW的容量。

而北京、江西、广西和香港在新的一年中止步不前,没有新增一台风机。

(见表2)整机制造商位次有变国外巨头份额继续下滑2010年,无论是在新增还是累计统计中,位于我国第一阵营的华锐、金风、东汽强者恒强,座次没有变化。

三家公司新增市场份额总和达到56.8%,累计市场份额则为56%,占据大半个江山,与去年相比三家企业的市场份额总和上升1.5%,集中程度进一步加强。

但说整合大幕拉开则为时过早。

外资巨头维斯塔斯、歌美飒、GE的市场份额继续下滑,其中维斯塔斯在中国的累计装机容量从去年的7.8%下降到6.5%,歌美飒则从7.1%下降到5.4%,GE从3.7%下降到2.6%。

2010年电力基本数据一览表

千米 千米 千米 千米 千米 千米 千米 千米 万千伏安 万千伏安 万千伏安 万千伏安 万千伏安 万千伏安 万千伏安

1907 4491 1335 10793 3189 1699 24499 31850 35335 1920 9495 960 13438 9522

1375 2021 12959 574 1766 22697 27760 36155 600 1080 11545 780 12801 9349

发电设备容量:用电设备容量 二十一、电力弹性系数 电力生产弹性系数 电力消费弹性系数

1:3.18 1.44 1.43

1:3.16 0.72 0.70

比上年增长 (±、%) 10.56 10.07 9.00 19.23 68.05 925.14 9.09 9.20 6.68 9.96 24.15 56.66 31.20 -13.82 -28.00 -5.62 -21.98 -11.47 -12.30 -3.02 -16.04 85.82 23.72 19.81

2010年 36904.87 976.49 31450.01 30966.77 5336.23 25630.53 4478.36 5093.96 2959.87 2134.09 102006.24 158970.92 11171.65 16769.41 39.42 85.75 44.00

2009年 32023.23 939.90 27139.60 26757.69 4635.56 22122.13 3943.73 4575.19 2670.03 1905.16 91478.17 139669.62 10199.06 14959.97 38.44 86.38 43.25

2010年电力统计基本数据一览表

单位 核电 风电 太阳能及地热 四、年底电源在建规模 水电 火电 核电 风电 五、基建新增110千伏及以上输电线路长度 其中:1000千伏 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 万千瓦 千米 千米

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

上海电气

8

Gamesa

9

湘电风能

10

华创风能

11

重庆海装

12

南车时代

13

远景能源

14

GE

15

Suzlon

16

华仪

17

银星

18

运达

19

三一电气

20

长星风电

其他

总计

数据来源:CWEA

表 2 2010 年中国新增风电装机前 20 机组制造商 装机容量(MW) 4386 3735 2623.5 1643 1050 892.1 597.85 595.55 507 486 383.15 334.95 250.5 210 199.85 161.64 154 129 106 100 382.9 18927.99

数据来源:CWEA

2009 年累计 9196.16 1187.95 2788.1 2425.31 2063.86 1219.1 1659.75 1096.75 1002.56 682.2 320.5 569.34 567.25 120.75 234.17 141.9 196.2 152.5 48.75 4.95 84

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2010

表 3 2010 年中国累计风电装机前 20 机组制造商

序号 企业名称

装机容量(MW)

1

华锐

10038

2

金风

9078.85

3

东汽

595力

2435

6

Gamesa

2424.3

7

明阳

1945.5

市场份额 23.2% 19.7% 13.9% 8.7% 5.5% 4.7% 3.2% 3.1% 2.7% 2.6% 2.0% 1.8% 1.3% 1.1% 1.1% 0.9% 0.8% 0.7% 0.6% 0.5% 2.0% 100%

电话:+86-10-59796665 传真:+86-10-64228215 E-mail:CWEA@

8

GE

1167

9

湘电风能

1089

10

上海电气

1073.35

11

Suzlon

805.1

12

运达

723

13

华创风能

682.5

14

Nordex

524.7

15

重庆海装

479.25

16

南车时代

465.3

17

远景能源

400.5

18

华仪

295.08

19

银星

252

20

航天万源安迅能

249

其他

1750.26

总计

44733.29

总计

台数

国内

57 62 40 33 20 11 21

9 8 4 4 4 2 1 2 2 1

容量 86.5 63 60.5 49.5 30 22

17.85 13.5 7.2 6 6 6 4 3.6 3 2.75 1.5

12904

18927.99

台数

出口 容量

2

3

1

2.05

13

15.55

国家 美国、泰国

美国

总计 台数

57 62 40 33 22 11 21

9 8 4 4 4 2 1 2 2 1 1 12917

容量 86.5 63 60.5 49.5 33 22

17.85 13.5 7.2 6 6 6 4 3.6 3 2.75 1.5 2.05

18943.54

电话:+86-10-59796665 传真:+86-10-64228215 E-mail:CWEA@

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

0-0.1GW 0.1-0.5GW 0.5-1GW 1-10GW 10GW+

表 1 2010 年各省新增及累计装机容量 (单位:MW)

序号 省(自治区、直辖市) 2009 年累计 2010 新增 2010 累计

25 湖北

26.35

43.4

69.75

26 重庆

13.6

33.15

46.75

27 贵州

-

42

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2010

统计说明

1. 风能专委会自 2010 年 12 月末至 2011 年 3 月初,对中国市场 2010 年风电装机情况进行 了调研和统计。统计基础数据来源于风电设备制造商,具体的项目信息同各设备制造商 本身、各地发改委数据以及风电开发商进行了核对,并对部分项目进行了现场的项目核 对,以期保证项目信息真实、准确。

表 4 2010 年风电机组生产企业安装及出口情况

国内 台数

2903 2648 1749 1095

700 601 384 564 253 324 214 201 167 140 129 138 154 139

70 50

容量 4386 3735

2623.5 1643 1050 892.1

597.85 595.55

2010 新增 4661.85 3756 2133.4 1641.55 877 1418.7 710.3 371 361 500.5 627 319.44 266.45 309.75 64 127.45 60.5 177 148.5 72.25 102.5 92.-3 -

2010 年累计 13858.01 4943.95 4921.5 4066.86 2940.86 2637.8 2370.05 1467.75 1363.56 1182.7 947.5 888.78 833.7 430.5 298.17 269.35 256.7 177 152.5 148.5 121 102.5 97.25 84

北京市,朝阳区北三环东路 28 号 易亨大厦 11 层

中国风电装机统计|2010

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

企业名称

华锐风电 金风科技 东斱汽轮机 联合动力 明阳风电 Vestas 上海电气 Gamesa 湘电风能 华创风能 重庆海装 南车时代 远景能源 GE Suzlon 华仪 银星能源 运达风电 三一 长星风电

507 486 383.15 334.95 250.5 210 199.85 161.64 154 129 106 100

台数 6

出口 容量

4.5

1

1.5

国家 古巴

美国

3

4.5

智利、白俄罗斯

总计 台数

2903 2654 1749 1095

701 601 384 564 253 324 214 201 167 140 129 141 154 139

760.1 1267.01 2554.61 5865.86 12019.59 25805.3 44733.29

各区域装机

30000 25000

单位:MW

20000 15000 10000

5000

2005 2006 2007 2008 2009 2010

0

华东

华北

西北

注:1.2010年台湾装机数据暂缺

42

28 青海

-

11

11

29 广西

2.5

-

2.5

30 香港

0.8

-

0.8

汇总

25805.3 18927.99 44733.29

31 台湾

77.9

-

-

总计

25883.2 18927.99 44733.29

中国风电装机统计|2010

机组制造企业装机容量

序号 制造商

1

华锐

2

金风

3

东汽

4

联合动力

5

明阳

6

Vestas

50000

单位:MW

40000

30000

20000

10000

0

新增装机

2000 77.29

累计装机 341.53

数据来源:CWEA

2001 57.21 398.74

2002 66.31 465.05

2003 98.3 563.35

2004 196.75

2005 506.91

2006 2007 2008 2009 2010 1287.6 3311.25 6153.73 13803.21 18927.99

70 50

单位:MW

容量 4386

3739.5 2623.5

1643 1051.5

892.1 597.85 595.55

507 486 383.15 334.95 250.5 210 199.85 166.14 154 129 106 100

电话:+86-10-59796665 传真:+86-10-64228215 E-mail:CWEA@

2. 本统计中“风电装机容量”指风电场现场已完成吊装工程的风电机组容量,与风电并网 装机容量及验收运行装机容量不同。

3. 关于数据误差。本统计虽与发改委、开发商等核实,但由于各统计存在不同时间截点、 统计口径,因此与业主及相关政府管理部门统计结果并不完全一致。

电话:+86-10-59796665 传真:+86-10-64228215 E-mail:CWEA@

数据来源:CWEA

市场份额 22.4% 20.3% 13.3% 6.5% 5.4% 5.4% 4.3% 2.6% 2.4% 2.4% 1.8% 1.6% 1.5% 1.2% 1.1% 1.0% 0.9% 0.7% 0.6% 0.6% 3.9%