A06132《代扣代缴、代收代缴税款报告表》

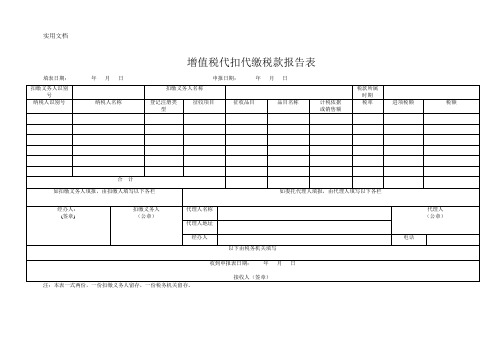

增值税代扣代缴税款报告表_2

填表日期:年月日申报日期:年月日

扣缴义务人识别号

扣缴义务人名称

税款所属时期

纳税人识别号

纳税人名称

登记注册类型

征收项目

征收品目

品目名称

计税依据

或销售额

税率

进项税额

税额

合计

------

如扣缴义务人填报,由扣缴人填写以下各栏

如委托代理人填报,由代Байду номын сангаас人填写以下各栏

经办人:

(签章)

扣缴义务人

(公章)

代理人名称

代理人

(公章)

代理人地址

经办人

电话

以下由税务机关填写

收到申报表日期:年月日

接收人(签章)

注:本表一式两份,一份扣缴义务人留存,一份税务机关留存。

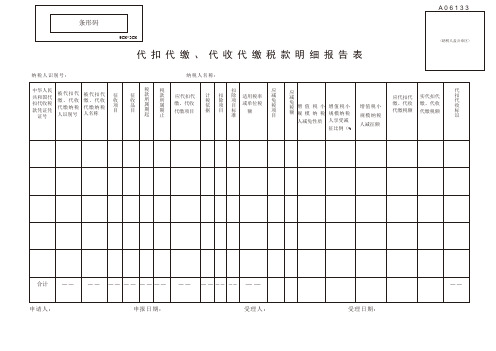

《代扣代缴、代收代缴税款明细报告表》

A06133《代扣代缴、代收代缴税款明细报告表》

代扣代缴、代收代缴税款明细报告表

纳税人识别号:纳税人名称:中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收代

缴纳税人

名称

征

收

项

目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:申报日期:受理人:受理日期:。

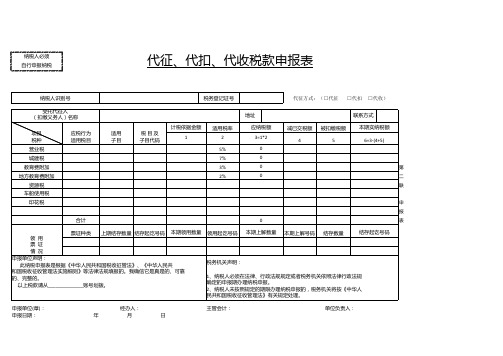

代征、代扣、代收税款申报表

代征、代扣、代收税款申报表

税务登记证号 地址 计税依据金额 适用税率 2 5% 7% 3% 2% 应纳税额 3=1*2 0 0 0 0

第 二 联

纳税人识别号 受托代征人 (扣缴义务人)名称 项目 税种 营业税 城建税 教育费附加 地方教育费附加 资源税 车船使用税 印花税 合计 票证种类 应税行为 适用税目 适用 子目 税目及 子目代码

代征方式:(□代征

□代扣

□代收)

联系方式 减已交税额 4 被扣缴税额 5 本期实纳税额 6=3-(4+5)

1

申 报

上期结存数量 结存起讫号码 本期领用数量 领用起讫号码 本期上解号码 结存数量 结存起讫号码 领 用 票 证 情 况 申报单位声明: 税务机关声明: 此纳税申报表是根据《中华人民共和国税收征管法》、《中华人民共 和国税收征收管理法实施细则》等法律法规填报的。我确信它是真是的、可靠 1、纳税人必须在法律、行政法规规定或者税务机关依照法律行政法规 的、完整的。 确定的申报期办理纳税申报。 以上税款请从______________账号划拨。 2、纳税人未按照规定的期限办理纳税申报的,税务机关将按《中华人 民共和国税收征收管理法》有关规定处理。 申报单位(章): 申报日期: 经办人: 月 主管会计: 日 单位负责人:

0 本期上解数量

表年ຫໍສະໝຸດ

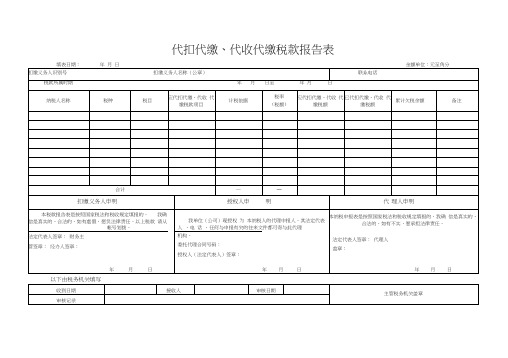

135代扣代缴、代收代缴税款报告表

代扣代缴、代收代缴税款报告表

以下由税务机关填写

使用说明

1.本表依据《征管法》第二十五条及实施细则三十五条设置。

2.适用范围:扣缴义务人申报代扣代缴、代收代缴税款(个人所得税除外)时使用。

3.填表说明:

(1)税款所属时期:代扣代缴、代收代缴税款所属期限;

(2)纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名;

(3)税种:法律、法规规定应代扣代缴、代收代缴的税种名称;

(4)税目:税法规定的同一课税对象的具体项目;

(5)计税依据:计税金额或课税数量;

(6)税率:比例税率或单位税额;

(7)应代扣代缴、代收代缴税额:纳税人实际应纳的税额;

(8)已代扣代缴、代收代缴税额:扣缴义务人实际代扣、代收的税额;

(9)累计欠税余额:扣缴义务人已扣缴但未上缴税务机关而形成的欠税总额;

(10)备注:其他事项;

(11)扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏;(12 )受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准。

4.本表为A4 型横式,一式二份,一份由税务机关留存,一份由扣缴义务人留存。

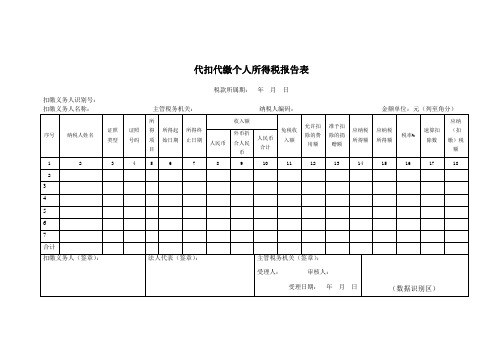

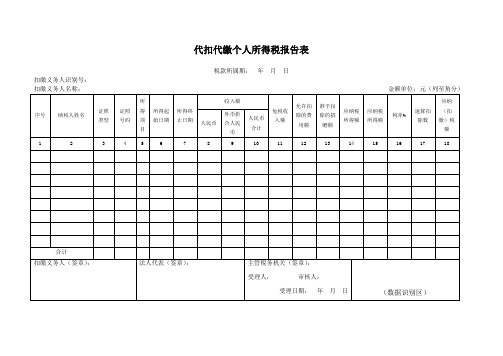

代扣代缴个人所得税报告表

税款所属期:年月日

扣缴义务人识别号:

扣缴义务人名称:主管税务机关:纳税人编码:金额单位:元(列至角分)

序号

纳税人姓名

证照类型

证照号码

所得项目

所得起始日期

所得终止日期

收入额

免税收入额

允许扣除的费用额

准予扣除的捐赠额

应纳税所得额

应纳税所得额

税率%

速算扣除数

应纳(扣缴)税额

人民币

外币折合人民币

人民பைடு நூலகம்合计

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

2

3

4

5

6

7

合计

扣缴义务人(签章):

法人代表(签章):

主管税务机关(签章):

受理人:审核人:

受理日期:年月日

(数据识别区)

代扣代缴个人所得税报告表

代扣代缴个人所得税报告表税款所属期:年月日扣缴义务人识别号:填表说明:一、本申报表适用于扣缴义务人申报扣缴的个人所得税额。

二、本表各栏的填写如下:(一)扣缴义务人编码:从事生产经营的填写办理税务登记时,由主管税务机关所确定的税务编码,非从事生产经营的填写单位代码。

(二)扣缴义务人名称:填写实际支付个人所得的单位和个人的法定名称和姓名。

(三)纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

(四)外币折合人民币时,如为美元、日元和港币,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算;如为美元、日元和港币以外的其他外币的,应当按照缴款上一月最后一日中国银行公布的人民币外汇民汇率中的现钞买入折折算。

(五)免税收入额:指法定免税的基本养老保险金、住房公积金、医疗保险金和失业保险金、通讯费补贴、独生子女补贴、托儿补助费、执行公务员工资制度未纳入基本工资总额的补贴、津贴差额合计。

此栏只适用于工资薪金所得项目,其他所得项目不得填列。

(六)允许扣除的费用额:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

1. 劳务报酬所得允许扣除的费用额是指劳务发生过程中实际缴纳的税费;2. 特许权使用费允许扣除费用额是指提供特许权过程中发生的中介费和相关税费。

3. 适用财产租赁所得时,允许扣除的费用额是指修缮和出租财产过程中发生的相关税费;4. 适用财产转让所得时,允许扣除的费用额是指财产原值和转让财产过程中发生的合理税费。

(七)准予捐赠扣除的捐赠额不得超过应纳税所得额的30%。

三、本表为A4型横式,填写一式三份,扣缴义务人一份,税务机关留存两份(税收计会人员一份、税务所一份)。

代扣代缴代收代缴税款报告表修订稿

代扣代缴、代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称:(公章)填表日期: 年名称

纳税人识别号

税种

税目

税款所属期

计税依据

税率或单位税额

应扣缴税款

实扣缴税款

实解缴税款

扣税凭证字号

年 月至 年 月

课税数量

计税收入(所得)

合计

扣缴义务人声明:

此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

经办人(签章)会计主管(签章)扣缴单位(或法定代表人)(签章)

以下由税务机关填写

受理人:受理日期:受理税务机关(签章)

填表说明:除个人所得税、企业所得税外,本报告表各税通用。本表一式二份,一份扣缴义务人留存,一份报税务机关。

(16)代扣代缴税款报告表

纳税人识别号:

税务管理代码:

扣缴义务人名称

开户银行

账号

代扣代缴税种

税款所属时期:

纳税人名称

应税项目

应税收入

扣除费用

计税依据

税率

应扣税额

已扣税额

期初应解

缴税款

累计应解缴税款

扣

缴

义

务

人

声ቤተ መጻሕፍቲ ባይዱ

明

我单位所申报的各种税(费)款真实、准确,如有虚假内容,愿承担法律责任。

办税员:

法定代表人(负责人):

扣缴义务人(章)

年月日

授

权

人

声

明

现委托为我单位纳税申报代理人。委托合同号码:

授权人(法定代表人):

年月日

代理人声明

本纳税申报是按照国家税法和税务机关规定填报的,我确信其真实、合法。

代理人:

代理机构(章)

年月日

税务机关

受理人

(征收专用章)

受理日期:

年月日

43fda6c9842c4398b2fe851ab4b681e1

应代扣代

实代扣代

扣代收税款凭证凭证号

缴、代收代缴项目

增 值 税 小规 模 纳 税人减免性质

增值税小规模纳税人享受减

缴、代收代缴税额

缴、代收代缴税额

征比例(%

合计

--

--

--

--

--

--

--

--

--

--

--

--

申请人:申报日期:受理人:受理日期:

A 0 6 1 3 3

代扣代缴、代收代缴税款明细告表

纳税人识别号:纳税人名称:

中华人民

被代扣代缴、代收代缴纳税人识别号

被代扣代缴、代收代缴纳税人名称

征收项目

征收品目

税款所属期起

税款所属期止

计税依据

扣除项目

扣除项目标准

适用税率或单位税

额

应减免税项目

应减免税额

增值税小规模纳税人减征额

)

代扣代收标识

共和国代

增值税代扣代缴税款报告表

会计主管

(签章)

扣缴义务人

(公章)

代理人名称

代理人

(公章)

附代扣代收税款凭证

张

代理人地址

经办人

电话

以下由税务机关填写

收到申报表日期

接收人

注:1除个人所得税,外商投资企业和外国企业所得税外,本报告表各税通用。本表一式三份,一份扣缴义务人留存,一份报税务机关,一份留税务机关做税收会计凭证。

2.扣缴义务人同时扣缴多个税种的,应分税种单独填报,随增值税、消费税和营业税附征的城建税、教育费附加,也应分别填报。

增值税代扣、代缴税款报告表

填表日期:20xx年x月x日

纳税人识别号

xxΒιβλιοθήκη xxxx

x

x

x

x

x

x

x

x

x

扣缴义务人名称

税款所属时期

—

纳税人识别号

纳税人名称

登记注册类型

征收项目

征收品目

扣税凭证字号

课税

数量

计税金额

或销售额

税率或

单位税额

进项税额

税额

合 计

-----

如扣缴义务人填报,由扣缴人填写以下各栏

如委托代理人填报,由代理人填系以下各栏

扣缴税款、代征税款报告表

BB031代扣(代收)税款汇总报告表受理申报日期:年月日受理人签名:受理税务机关:BB031填表说明一、本表适用于扣缴义务人汇总申报其代扣代缴、代收代缴的税款。

二、扣缴义务人在填写本表时,对个人纳税人应将扣缴情况分境内人员、港澳台人员、外籍人员三种情况进行分类汇总,将各税种、税目按税率(预征率、征收率)的不同对其总计税数量(纳税人数),总计税金额(应税所得额)、总扣缴税额等进行汇总,并将汇总结果填报本表。

三、涉及减免税的使用明细表,不使用本表进行申报;已使用总局个人所得税代扣代缴系统进行扣缴明细申报的扣缴义务人,不再使用本表申报扣缴个人所得税。

四、扣缴义务人未按照规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。

五、表头项目的填写如下:1.扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章。

2.扣缴义务人识别号:填写为扣缴义务人确认的识别号,没有纳税人识别号的,填组织机构代码或身份证号码。

六、本表各栏的填写如下:1.税种:指扣缴义务人向主管税务机关申报缴纳,所扣缴或代征的税种。

2.税目:指扣缴种税的具体征税对象或范围,即在相应税种条例中规定的税目、类别或等级等。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.国籍分类:根据扣缴情况填写:境内人员、港澳台人员、外籍人员。

5.计税数量(纳税人数):填写应税产品的销售数量、自用数量(资源税),证照、帐簿本数(印花税),或为纳税人数。

6.总计税金额(应纳税所得额):填写应税收入、财产价值或应纳税所得额的总额。

7.计税金额(平均所得额):为按“计税数量(纳税人数)”计算的平均额,等于“总计税金额(应纳税所得额)/ 计税数量(纳税人数)”。

8.税率(预征率、征收率):根据“计税金额(平均所得额)”按税法规定填写。

个人所得税、营业税、房产税、城市房地产税、印花税(从量定额征收的税目除外)、城市维护建设税填写适用税率;核定征收的印花税填写征收率;预征的土地增值税填写预征率;城镇土地使用税、资源税、车船税、印花税(产权许可证照、其它营业帐簿)填写单位税额(定额税率)。