自产软件进项税额分摊计算表

十八税种应纳税额自动计算模板

按投保金额万分之零点三贴花 按所载金额万分之三贴花

按所载金额万分之五贴花

记载资金的帐簿,按固定资产原值与自有流动资 金总额万分之五贴花。其他帐簿按件贴花五元

按件贴花五元

纳税义务人 立合同人 立合同人 立合同人 立合同人 立合同人 立合同人 立合同人 立合同人 立合同人 立合同人 立据人

增值税 企业所得税 城市维护建设税

资源税 房产税 印花税

十八税种应纳税额自

十八税种应纳税额自动计算模板 消费税

土地增值税 城镇土地使用税

车辆购置税 契税

船舶吨税

个人所得税 环境保护税 耕地占用税

车船税 烟叶税 关税

项目 税种

增值税(一般纳税人) 增值税(小规模纳税人) 消费税(从价定率) 消费税(从量定额) 企业所得税 个人所得税(综合所得) 个人所得税(经营所得) 个人所得税(利息股息红利所得、财产租 赁所得、财产转让所得和偶然所得) 关税(进口关税) 关税(出口关税) 土地增值税 城镇土地使用税 城市维护建设税 资源税 印花税 房产税 契税 耕地占用税 船舶吨税 烟叶税

税额

备注

1. 一 个 単 位 边 界 上 有 多 处 噪 声 超 标,根据最高一处超标声级计算应 纳税额;当沿边界长度超过100米有 两处以上噪声超标,按照两个单位 计算应纳税额。 2.一个单位有不同地点作业场所的. 应当分别计算应纳税额,合并计征 。 3.昼、夜均超标的环境噪声.昼、夜 分别计算应纳税额.累计计征。 4.声源一个月内超标不足15天的, 减半计算应纳税额。 5.夜间频繁突发和夜间偶然突发厂 界超标噪声,按等效声级和峰值噪 声两种指标中超标分贝值高的一项

2

超过20,000-50,000元部分

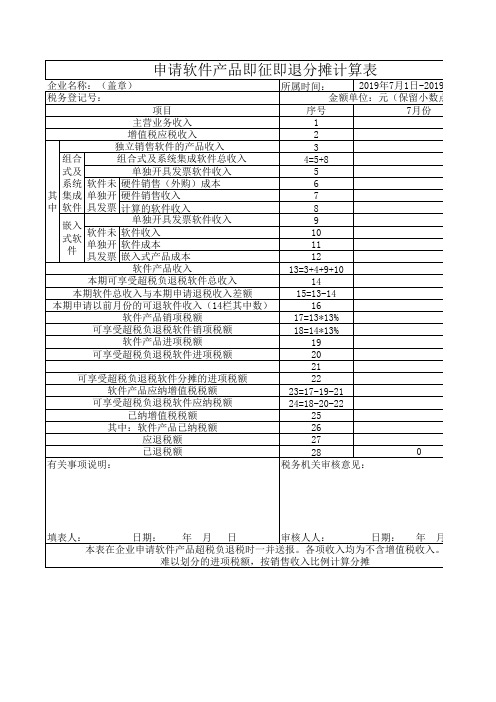

即征即退分摊表

0 : 年月 日 值税收入。

6

其 集成 单独开 硬件销售收入

7

中 软件 具发票 计算的软件收入

8

嵌入 式软 件

软件未 单独开 具发票

单独开具发票软件收入 软件收入 软件成本 嵌入式产品成本

9 10 11 12

软件产品收入

13=3+4+9+10

本期可享受超税负退税软件总收入

14

本期软件总收入与本期申请退税收入差额

15=13-14

本期申请以前月份的可退软件收入(14栏其中数)

16

软件产品销项税额

17=13*13%

可享受超税负退税软件销项税额

18=14*13%

软件产品进项税额

19

可享受超税负退税软件进项税额

20

21

可享受超税负退税软件分摊的进项税额

22

软件产品应纳增值税税额

23=17-19-21

可享受超税负退税软件应纳税额

24=18-20-22

已纳增值税税额

25

其中:软件产品已纳税额

26

应退税额

27

已退税额

28

0

有关事项说明:

税务机关审核意见:

填表人:

日期: 年 月 日

审核人人:

日期: 年 月 日

本表在企业申请软件产品超税负退税时一并送报。各项收入均为不含增值税收入。

难以划分的进项税额,按销售收入比例计算分摊

月1日-2019年7月31日 (保留小数点后2位)

申请软件产品即征即退分摊计算表

企业பைடு நூலகம்称:(盖章)

所属时间: 2019年7月1日-2019年7月31日

税务登记号:

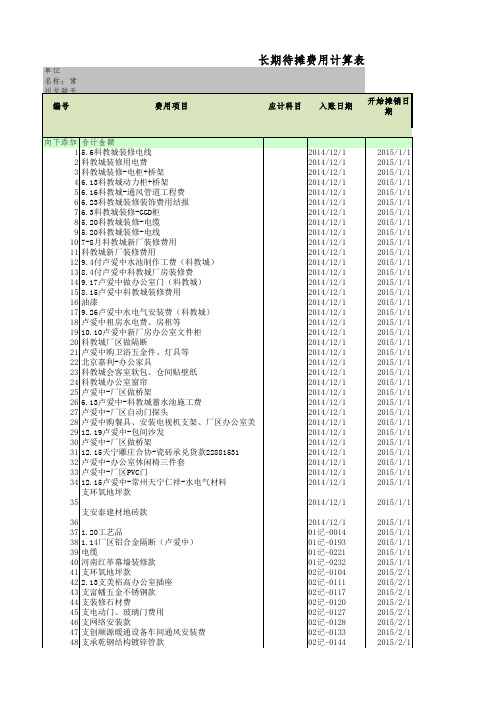

待摊费用自动计算表(带公式)

52河南省大明电缆有限公司电缆53常州鑫鼎物资有限公司镀锌板款54无锡市鑫亿鹏升钢铁有限公司镀锌板55退厂区草帽灯罩及灯泡56付北亚装饰装修费57付王振车间装修费58常州市豪骏弯管 玻璃59五星利康设备搬迁费60办公楼打扫费61付湖塘美之选遮阳伞安装费(江建华)62付办公室安装纱窗费用(沈凤波)63侯林燕 纱窗安装费64美之选窗帘费(沙如玉)65湖塘兴瑞 吸尘通风管道向下添加合计金额11.9专利年费(续费至2017年)2家得利劳务费-潘文人12.131#3农工商劳务费潘文人12.333#4农工商进店费发票已收12.25#56岁宝劳务费唐文霞12.335#7新一佳劳务费唐文霞12.3348京客隆进店费12.321#9京客隆劳务费龙小兵12.331#10苏果进店费冲2014.3.123#凭证11北京物美劳务费朱德青2014.12.336#12乐天玛特合同费用2014.12.338#13付苏州旺益源服务费14深圳岁宝促销服务费及手续费15付唐文霞(深圳致和至美)人人乐劳务费16付武树勋(天兴旺达)北京乐天玛特劳务费17付长春新天地超市开户费及条码费(票未到)18付长春吉祥瑞达超市开户费及条码费(票未到)19付天津津工开户费及条码费(票未到)20付江苏大统华进店费(票未到)21苏州旺益源服务费22上海易初莲花促销费23付北京华联综合超市进场费24成都人人乐商品陈列费25大润发进店费26乐天超市进店费(发票到,1.243#无票已做5万)27苏州旺益源服务费28注:绿色部份为带公式不需录入数据。

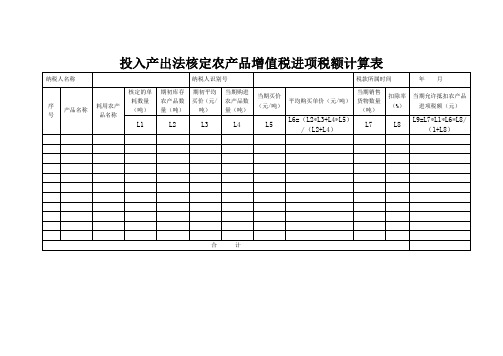

《投入产出法核定农产品增值税进项税额计算表》.doc

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7

L8

L9=L7*L1*L6*L8/(1+L8)

合 计

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的Байду номын сангаас应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

投入产出法核定农产品增值税进项税额计算表

纳税人名称

纳税人识别号

税款所属时间

年 月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

平均购买单价(元/吨)

当期销售货物数量(吨)

扣除率(%)

当期允许抵扣农产品进项税额(元)

自产自用应税消费品应纳税额的计算

01

组成 计税价格公式的导出

02

组成计税价格=成本+利润+消费税

03

∵消费税=组成计税价格*消费税税率

04

∴组成计税价格=成本+利润+组成计税价格*税率

05

∴组成计税价格-组成计税价格*税率=成本+利润

06

∴组成计税价格*(1-消费税税率)=成本+利润

07

∴组成计税价格=(成本&#某化妆品厂(增值税一般纳税人),2008年5月份经济业务如下: 销售成套化妆品取得不含增值税价款300 000元,增值税销项税额51 000元。(2)当月收回委托加工的化妆品直接出售,不含增值税售价为100 000元,收回时受托方按其同类产品售价代收代缴消费税25 000元。 为生产甲种化妆品,本月购入乙种化妆品一批,取得的增值税专用发票上注明价款200 000元,增值税进项税额34 000元,当月全部投入生产。 将自产化妆品一批以福利形式发放给本厂职工,按同类产品不含增值税售价计算,价款为50 000元,成本价30 000元。 将护肤品、护发品、化妆品装入一个盒内作为礼品送给关系单位,不含税售价为20 000元。 【要求】根据上述资料,计算该厂当月应纳的增值税额和消费税额。 【解析】300000×30%+50000×30%+20000×30%-200000×30%=51000(元) 三、已税消费品已纳税款的扣除

*

计算公式为

当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价*外购应税消费品适用税率 当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价税人自产自用的应税消费品,凡用于其他方面,应当纳税的,按照纳税人生产的同类消费品的销售价格计算纳税。同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。但有下列情况之一的,不得列入加权平均计算: 销售价格明显偏低产自用的应税消费品,除用于连续生产应税消费品外,凡用于其他方面的,于移送使用时纳税。如:石化工厂把自己生产的柴油用于本厂基建工程的车辆、设备使用。汽车厂把自产的小气车提供给上级主管部门使用。摩托车厂把自产摩托车赠送或赞助给摩托车拉力赛赛手使用,兼作商品广告等。 例1:某日化公司将5箱化妆品赠送给关系单位,每箱价格为240元(不含增值税)。化妆品的消费税税率为30%。计算应纳的消费税。 应纳税额=【例题·单选题3-4】甲企业为增值税一般纳税人,2007年4月接受某烟厂委托加工烟丝,甲企业自行提供烟叶的成本为35 000元,代垫辅助材料2000元,发生加工支出4000元;甲企业当月允许抵扣的进项税额为340元。下列表述正确的是( )。 A.甲企业应纳增值税360元,应代收代缴消费税18450元 B.甲企业应纳增值税1020元,应代收代缴消费税17571.43元 C.甲企业应纳增值税680元,应纳消费税18450元 D.甲企业应纳增值税10115元,应纳消费税18450元 【答案】D 【解析】本题不属于委托加工业务,而属于甲企业自制应税消费品销售, 组价=(35000+2000+4000)×(1+5%)÷(1-30%)=61500(元) 甲企业应纳增值税=61500×17%-340=10115(元) 应纳消费税6150纳税款的扣除

成本分摊表格模板

成本分摊表格模板

在成本分摊表格中,通常会列出不同成本项目的详细信息,包括成本项目的名称、金额、分摊方式等。

以下是一个简单的成本分摊表格模板,您可以根据实际需求进行调整和填写:

在填写表格时,您可以按照具体的成本项目逐一列出金额,然后确定各个成本项目的分摊方式,最后计算出每个成本项目的分摊金额,以便更清晰地了解各个成本项目在整体成本中所占比例。

您也可以根据需要对表格进行扩展和调整,以满足特定的成本分析需求。

希望这个模板对您有所帮助!。

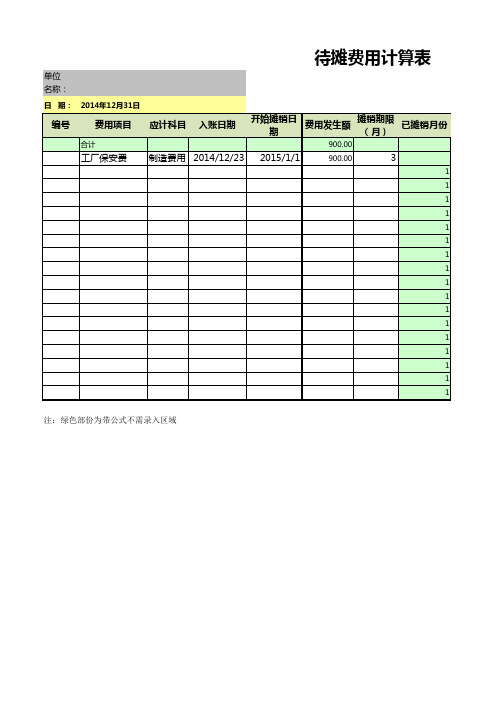

待摊费用自动计算表(带公式)

待摊费用计算表

单位 名称:

日 期:

编号

2014年12月31日

费用项目

合计

工厂保安费

应计科目 入账日期

开始摊销日 期

费用发生额

摊销期限 (月)

已摊销月份

900.00

制造费用 2014/12/23 2015/1/1

900.00

3

1

1

1

1

1

1

1

1

1

1

1111来自111

注:绿色部份为带公式不需录入区域

算表

月摊销额 本月摊销额

300.00 300.00

上月累计摊销

单位:元 累计总摊销

ERP计算表

4 12

16

P1

P2

P3

P4

-101

-101 63 63 -38 110

一季 总计 存货

110 70 -27 -32 11 121

16 -16 -16 16 -32 -32

21 8 -14

42 -57

8

-14

-57

1 7

年终操作பைடு நூலகம்

原材料订单 R1 R2 R3 R4

第一季

1 -15 市场开拓/ISO认证 余额核对 罚款 生产线维护 计提折旧 第二季

1 -58

第三季

订单信息 品名 P1 P2 数量 金额 成本 毛利

P3 P4 总计 原料紧急采购 原材料 R1 R2 R3 R4 总数量 手动输入项目 说明项 计算得出数值 可能存误项 核对项目

3Q前未还短贷 4Q前未还短贷 去年权益

80 40 43

\

P1

P2

P3

P4

综合费用表 管理费 广告费 维修费 损失 转产费 厂房租金 市场开拓 ISO 产品研发 信息费 合计 资产负债表 现金 应收款 在制品 产成品 原料 流动资产合计 厂房 机器设备 在建工程 固定资产合计 资产总计 长期负债 短期负债 所得税 负债合计 股东资本 利润留存 年度净利 所有者权益合计 负债与权益总计 利润表 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务费用 税前利润 所得税 年度净利润

42 -100

105 P2 P3 P4

-100

1 -101 -100

4

订单详情 本地 区域 国内 亚洲 国际 紧急采购 P1 P2 P3 P4 上年末权益 43

第四季

权益 11 现金余额 ### 贴现费用 利息费用 16 紧急采购差价 紧急出售损失 其他

产品成本进项 销项成本税款测算表

先定销项计算公式

2019年1月份预计 开销项发票金额 33.00 10.3125 销项金额(不含税) 28.45 8.89 销项税额 4.55 1.42 税负 0.0200 0.0200 需要进项金额 24.89 7.78 进项税额 3.98 1.24 应交增值税 需要进项开票含税金额 0.57 0.18 28.88 9.02

提成 1.00进项计算公式

2019年1月份预计

进项计划发票金额 26.40 8.25

进项金额(不含税) 22.76 7.11

进项税额 3.64 1.14

税负 0.0200 0.0200

能开销项金额 销项税额 26.01 8.13 4.16 1.30

应交增值税 需要进项开票含税金额 0.52 0.16 30.17 9.43

1、输入已知的增值税销项或进项发票金额和税负,既能自动计算出相应的需要进项的发票金额或销项的发票金额。 2、黄色区域为公式部分,不要修改;只录入蓝色格内即可。

摘要 皮包 织带

成本 26.20 8.88

毛利 2.25 0.01

增值税 城建7%教育3%地方2% 企业所得税 0.91 0.28 0.11 0.03 1.42 0.44