进口葡萄酒税收计算方式

进出口消费税的计算公式

进出⼝消费税的计算公式

进出⼝消费税是在进⾏进出⼝业务时产⽣的税费,对于国有企业、集体企业等都可能产⽣相应的进出⼝消费税。

那么,进出⼝消费税的计算公式是什么?下⾯,店铺⼩编就整理了与进出⼝消费税的计算公式有关的内容,跟着⼩编⼀起来看看吧,希望对你有帮助。

⼀、进出⼝消费税的计算公式

进⼝关税=CIF价x关税税率;

进⼝增值税=(CIF价+关税)X增值税率;

消费税=(关税完税价+关税)*消费税率/(1-消费税率)。

⼆、消费税

消费税的纳税⼈是我国境内⽣产、委托加⼯、零售和进⼝《中华⼈民共和国消费税暂⾏条例》规定的应税消费品的单位和个⼈。

具体包括:

在我国境内⽣产、委托加⼯、零售和进⼝应税消费品的国有企业、集体企业、私有企业、股份制企业、其他企业、⾏政单位、事业单位、军事单位、社会团体和其他单位、个体经营者及其他个⼈。

根据《国务院关于外商投资企业和外国企业适⽤增值税、消费税、营业税等税收暂⾏条例有关问题的通知》规定,在我国境内⽣产、委托加⼯、零售和进⼝应税消费品的外商投资企业和外国企业,也是消费税的纳税⼈。

店铺提⽰:进出⼝消费税的计算公式是什么?进出⼝消费税的计算公式是关税完税价和关税的和乘以消费税率,再除以消费税率与1的差值。

按照规定,集体企业、私有企业、股份制企业都需要缴纳消费税。

有任何关于消费税的内容,欢迎咨询店铺专家。

海关进口消费税的计算公式

海关进口消费税的计算公式一、计税价格的确定计税价格是指进口商品的成交价格加上运费、保险费等附加费用。

根据《进口税收管理办法》的规定,进口商品的计税价格可以分为两种情况:1.CIF价CIF价是指进口商品的成交价格加上运费和保险费。

这种情况下,计税价格可以直接取进口商品的CIF价作为计税价格。

2.FOB价FOB价是指进口商品的成交价格,不包括运费和保险费。

对于FOB价,需要根据实际情况来确定运费和保险费的金额,然后将其加到进口商品的成交价格上,得到计税价格。

二、税率的确定税率是根据进口商品的不同分类,由海关根据国家相关法律法规规定的税率来确定的。

目前,中国的进口消费税税率分为两类:1.临时税率临时税率是指根据国家相关法律法规规定的临时性进口税率,适用于特定的商品和特定的进口渠道。

临时税率一般是根据进口商品的特定属性和市场需求等因素来确定的。

2.常规税率常规税率是指根据国家相关法律法规规定的常规进口税率,适用于绝大部分的进口商品。

这些税率一般是根据国际通行的税率水平以及国内市场需求等因素来确定的。

三、消费税的计算消费税是根据计税价格和税率来计算得出的。

计算公式为:消费税金额=计税价格×税率四、举例说明假设进口商品的成交价格为1000美元,运费为200美元,保险费为100美元,税率为10%。

1.CIF价情况下:计税价格=成交价格+运费+保险费=1000+200+100=1300美元消费税金额=计税价格×税率=1300×0.1=130美元2.FOB价情况下:计税价格=成交价格+运费+保险费=1000+200+100=1300美元消费税金额=计税价格×税率=1300×0.1=130美元需要注意的是,以上示例仅为计算海关进口消费税的简单举例,实际情况可能更加复杂。

在进行海关进口消费税的计算时,需要根据具体情况来确定计税价格和税率,并按照相关法律法规的规定进行操作。

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

进口葡萄酒的流程及注意事项

一、案例——葡萄酒进口上海外高桥保税区操作细节葡萄酒/红酒进口的HS编码为:22042100.其中关税14%,消费税10%,增值税17%,综合税率为48.2%,也就是说,到岸价CIF如果是1个欧元的酒,综合税率就要0.5欧了,当然,其中的增值税是价外税,是可以流转中抵扣掉得。

所以这有两个问题:1:很多进口商向海关低申报商品成交价格,这样可以大幅度降低商品货物成本以及在税负方面的资金垫付压力。

2:因为该征税的完税价格是包括运费,保险费,甚至红酒包装盒等所有费用的,很多国内采购商品尽可能在国内采购木质包装盒,而不是从国外酒庄购买,也就是避免酒盒也要被征一道税。

法国波尔多产区的红酒一般是法国港口到上海的洋山,一般航程是30-35天左右。

很多酒商声称自己的红酒是恒温运输的,这个一般可能性不是很大,除非是比较好的红酒,一般而言,如果物流的上端,包括法国酒庄出口,以及海上运势不是冷藏箱运输,到国内的红酒质量,即使后期进恒温酒窖珍藏,因前期不是冷链,也很难确保酒品质量。

但即使全程冷藏,一个集装箱14000-18000瓶酒,成本也就RMB1/瓶最多了。

因此,红酒进口,尽量避免是在高温的7.8月到国内。

而且最好在年底新酒上市之前进酒,即可。

如果没有冷藏箱,用一般柜,最好与船公司商议集装箱堆放在水平线下,避免阳光直晒。

红酒的进口,目前上海口岸进口比较多,且外高桥保税区尤为多,其原因有:1:红酒作为食品进口,不仅海关审价等因素多,而且商检需要对商标以及酒本身的查验导致进口清关环节中不确定性增加。

所以,红酒临时先进保税区仓库,可以避免大量的港口滞期费以及占箱费用,同时也确保红酒的保存环境。

2:一般而言,红酒在商检监管中的中文食品标签,该政策时与变动,所以最好是到保税区仓库贴好后送商检查验比较方便。

3:在海关,商检放行前,可以暂不交税金,缓解酒商资金压力。

所以外高桥也建立了红酒交易中心平台,进驻该平台市场的酒商,就有海关,商检查验上的一些便利,同时通过该中心平台,也汇聚红酒进口商,作为进口红酒的集散地,集中销售,采购,展示。

国家税务总局关于印发《葡萄酒消费税管理办法(试行)》的通知

国家税务总局关于印发《葡萄酒消费税管理办法(试⾏)》的通知⼤家对于题⽬的内容是否都了解呢?为了帮助⼤家更好地了解到相关的法律知识,店铺⼩编整理了以下的相关内容,赶快跟着⼩编⼀起来看看吧。

状态:有效发布⽇期:2006-05-14⽣效⽇期:2006-07-01发布部门:国家税务总局发布⽂号:国税发[2006]66号各省、⾃治区、直辖市和计划单列市国家税务局,扬州税务进修学院:为了加强葡萄酒消费税管理,总局制定了《葡萄酒消费税管理办法(试⾏)》,现印发给你们,请认真贯彻执⾏。

对在试⾏过程中遇到的情况和问题,请及时报告总局。

国家税务总局⼆○○六年五⽉⼗四⽇葡萄酒消费税管理办法(试⾏)第⼀条根据《中华⼈民共和国税收征收管理法》及其实施细则、《中华⼈民共和国消费税暂⾏条例》及其实施细则以及其他相关规定,制定本办法。

关联法规:第⼆条在中华⼈民共和国境内(以下简称境内)⽣产、委托加⼯、进⼝葡萄酒的单位和个⼈,为葡萄酒消费税纳税⼈。

葡萄酒消费税适⽤《消费税税⽬税率(税额)表》“酒及酒精”税⽬下设的“其他酒”⼦⽬。

第三条葡萄酒是指以葡萄为原料,经破碎(压榨)、发酵⽽成的酒精度在1度(含)以上的葡萄原酒和成品酒(不含以葡萄为原料的蒸馏酒)。

第四条境内从事葡萄酒⽣产的单位或个⼈(以下简称⽣产企业)之间销售葡萄酒,实⾏《葡萄酒购货证明单》(以下简称证明单,见附件1)管理。

证明单由购货⽅在购货前向其主管税务机关申请领⽤,销货⽅凭证明单的退税联向其主管税务机关申请已纳消费税退税。

⽣产企业将⾃产或外购葡萄酒直接销售给⽣产企业以外的单位和个⼈的,不实⾏证明单管理,按消费税暂⾏条例规定申报缴纳消费税。

关联法规:第五条证明单⼀式四联,仅限于⽣产企业购货时领⽤。

第⼀联为回执联,由销货⽅主管税务机关留存;第⼆联为退税联,作为销货⽅申请退税的报送资料;第三联为核销联,⽤于购货⽅主管税务机关核销证明单领取记录;第四联为备查联,作为销货⽅会计核算资料。

进口红酒交哪些税

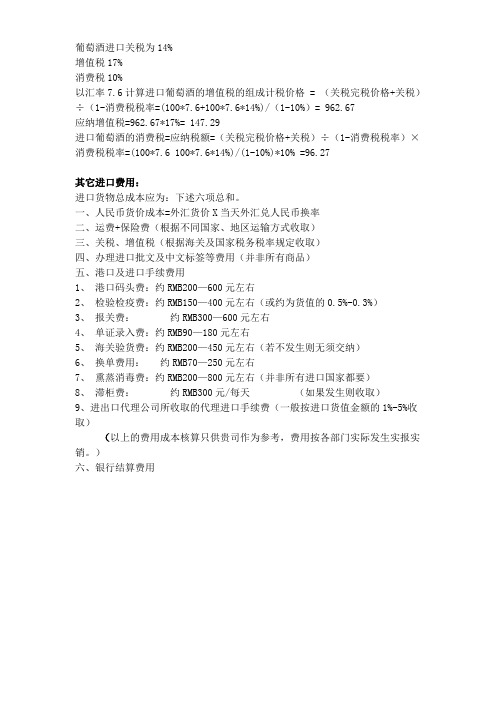

葡萄酒进口关税为14%

增值税17%

消费税10%

以汇率7.6计算进口葡萄酒的增值税的组成计税价格 = (关税完税价格+关税)÷(1-消费税税率=(100*7.6+100*7.6*14%)/(1-10%)= 962.67

应纳增值税=962.67*17%= 147.29

进口葡萄酒的消费税=应纳税额=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(100*7.6 100*7.6*14%)/(1-10%)*10% =96.27

其它进口费用:

进口货物总成本应为:下述六项总和。

一、人民币货价成本=外汇货价X当天外汇兑人民币换率

二、运费+保险费(根据不同国家、地区运输方式收取)

三、关税、增值税(根据海关及国家税务税率规定收取)

四、办理进口批文及中文标签等费用(并非所有商品)

五、港口及进口手续费用

1、港口码头费:约RMB200—600元左右

2、检验检疫费:约RMB150—400元左右(或约为货值的0.5%-0.3%)

3、报关费:约RMB300—600元左右

4、单证录入费:约RMB90—180元左右

5、海关验货费:约RMB200—450元左右(若不发生则无须交纳)

6、换单费用:约RMB70—250元左右

7、熏蒸消毒费:约RMB200—800元左右(并非所有进口国家都要)

8、滞柜费:约RMB300元/每天(如果发生则收取)

9、进出口代理公司所收取的代理进口手续费(一般按进口货值金额的1%-5%收取)

(以上的费用成本核算只供贵司作为参考,费用按各部门实际发生实报实销。

)六、银行结算费用。

第06讲 消费税法2

三、本章重要考点示例考点9:进口应税消费品消费税的计算这是考生必须掌握的知识点,在每年CPA考试中,都会对进口货物的关税、消费税、增值税混合出题。

【例题】某公司进口一批粮食白酒共10000瓶,每瓶500克,关税完税价格20万元,关税率10%,计算其进口环节的消费税:组成计税价格=(200000+200000×10%+10000×0.5)÷(1-20%)=281250(元)应纳消费税=10000×0.5+281250×20%=61250(元)。

【例题1?单选题】某进出口公司从境外进口卷烟5万条,支付买价340万元,运输费用15万元,保险费用5万元,关税完税价格360万元,假定关税税率为50%,该公司应缴纳消费税()万元。

(2014年)A.305.44B.308.44C.691.20D.694.09【答案】D【解析】先计算每标准条进口卷烟组成计税价格,确定该批卷烟适用的比例税率。

按照规定,查找税率时先用36%的税率估算第一次组价。

组成价格=(360+360×50%+0.6×5)/(1-36%)÷5=169.69(元)>70元,适用比例税率为56%;之后按照适用税率做第二次组价并计算该公司应缴纳消费税=(360+360×50%+0.6×5)/(1-56%)×56%+0.6×5=694.09(万元)。

【例题2?单选题】某葡萄酒生产企业2019年6月进口葡萄酒1000桶,到岸价格80万元,关税率14%,当期领用600桶分装成瓶装葡萄酒销售,取得含税销售额70万元,另收取葡萄酒包装物押金5万元,该企业当期应向税务机关缴纳的消费税为()。

A.0.56万元B.0.94万元C.5.98万元D.6.41元【答案】A【解析】进口葡萄酒应纳消费税=80×(1+14%)/(1-10%)×10%=10.13(万元)向税务机关缴纳消费税=(70+5)/(1+13%)×10%-10.13×600/1000=6.64-6.08=0.56(万元)。

最新酒类产品税征税办法全文

最新酒类产品税征税办法全文最新酒类产品税征税办法(全文)导语:为了正确贯彻合理负担政策,做好征收管理工作,保证国家财政收入,制定本办法。

下面是小编收集的酒类产品税征税办法,欢迎阅读。

一、税目税率洒类产品的税目税率依照《条例》规定执行:(表格略)二、各类酒的征收范围(一)白酒:是指以含有淀粉或糖成份的原料,经过糖化、发酵后,采用蒸馏方法酿制的酒。

用酒精兑水制成的白酒,属于白酒的征收范围。

1.粮食酒:包括用高粱、玉米、大米、糯米、大麦、小麦、小米、青稞等各种粮食酿制的白酒。

用饲料粮酿制的白酒,按照粮食酒征税。

2.薯类酒:包括用白薯(地瓜)、木薯、马铃薯(土豆)、芋头、山药等各种干鲜薯酿制的白酒。

用甜菜酿制的白酒,比照薯类酒征税。

3.糠麸酒:包括用各种粮食的糠麸酿制的白酒。

用从稻谷中剔出的稗子酿制的白酒,比照糠麸酒征税。

4.其它原料酒:用醋糟、糖渣、糖漏水、甜菜渣、粉渣、薯皮等各种下脚料,葡萄、桑椹、橡子仁等各种果实,野生植物等代用品,以及甘蔗、糖等酿制的白酒,均按照其它原料酒征税。

5.用粮食、薯类、糠麸、其它原料中的两种或两种以上原料混合生产(包括勾兑、串香)的白酒,应根据各种原料投料数量和出酒率,对产品销售收入进行划分,分别不同税率计算纳税,也可以分别计算确定综合税率,合并征收。

6.用酒精生产的白酒,应按酒精所用原料确定适用税率征收白酒的酒的产品税。

酒精所用原料划分不清的,按照粮食酒税率征税。

(二)黄酒:是指用糯米、大米、黄米、玉米、薯类等蒸熟后,经糖化、发酵、封缸、储存,采用压榨方法酿制的酒。

(三)土甜酒:是指用糯米、大米、黄米等蒸熟后,经糖化、发酵,采用压榨方法酿制的酒,但在生产过程中不得掺兑酒精或酒,其通过酒曲发酵的酒精含量(酒度)一般不超过12度,超过的`应按黄酒税率征税。

(四)啤酒:是指以大麦等为原料,加入啤酒花等,经糖化、发酵后,采用过滤方法酿制的含有二氧化碳的酒。

(五)复制酒,是指以白酒、黄酒、酒精为酒基,加入果汁、香料、色素、糖、调料等配制或泡制的酒。

进口关税税率计算公式是什么?

进⼝关税税率计算公式是什么?⼝货物的增值税与内销货物增值税的区别在于:进⼝环节的增值税不能抵扣任何税额。

计算公式:应纳税额 = 组成计税价格 ×适⽤税率组成计税价格 = 关税完税价格 + 关税 + 消费税税额如果进⼝货物不同时缴纳消费税,其组成计税价格为:组成计税价格 = 关税完税价格 + 关税。

进⼝关税指的是⼀个国家为了限制外国货物的进⼝,保护本国商品⽽依法对进⼝的货物和物品收取的关税。

在运⽤进⼝关税税率计算公式计算关税时仍然有许多值得注意的地⽅,下⾯⼩编将为⼤家做详细说明。

⼀、进⼝关税税款的计算公式进⼝关税税额=完税价格×进⼝关税税率⼆、在计算关税时应注意以下⼏点:1.进⼝税款缴纳形式为⼈民币。

进⼝货物以外币计价成交的,由海关按照签发税款缴纳证之⽇国家外汇管理部门公布的⼈民币外汇牌价的买卖中间价折合⼈民币计征。

⼈民币外汇牌价表未列⼊的外币,按国家外汇管理部门确定的汇率折合⼈民币。

2.完税价格⾦额计算到元为⽌,元以下四舍五⼊。

完税税额计算到分为⽌,分以下四舍五⼊。

3.⼀票货物的关税税额在⼈民币50元以下的免税。

进⼝货物的成交价格,因有不同的成交条件⽽有不同的价格形式,常⽤的价格条款,有FOB、CFR、CIF三种。

三、根据三种常⽤的价格条款分别举例介绍进⼝税款的计算。

(⼀)以CIF成交的进⼝货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款举例如下:某公司从德国进⼝钢铁盘条100 000千克,其成交价格为CIF天津新港125 000美元,求应征关税税款是多少?已知海关填发税款缴款书之⽇的外汇牌价:100美元=847.26⼈民币元(买⼊价)100美元=857.18⼈民币元(卖出价)税款计算如下:(1)审核申报价格,符合“成交价格”条件,确定税率:钢铁盘条归⼊税号7310,进⼝关税税率为15%。

(2)根据填发税款缴款书⽇的外汇牌价,将货价折算⼈民币。

当天外汇汇价为:外汇买卖中间价100美元=(847.26 857.18)/ 2=852.22⼈民币元即1美元=8.5222⼈民币元完税价格=125 000×8.5222=1 065 275⼈民币元(3)计算关税税款即:1 065 275元⼈民币×15%=159 791.25⼈民币元。

葡萄酒企业成本核算及税收筹划的技巧-会计实务精选文档首发

葡萄酒企业成本核算及税收筹划的技巧-会计实务精选文档首发1.简介本文档将介绍葡萄酒企业成本核算及税收筹划的相关技巧,以帮助企业有效管理成本和优化税收筹划。

2.成本核算技巧2.1 核算方法选择葡萄酒企业在成本核算时可以选择不同的方法,如标准成本法、实际成本法和作业成本法。

根据企业的具体情况,选择最适合的核算方法能够准确反映成本,并提供合理的决策依据。

2.2 成本分析与控制通过成本分析和控制可以确定葡萄酒企业的生产成本结构,并识别成本的主要影响因素。

合理的成本控制可以帮助企业降低成本、提高效率,并保持竞争力。

2.3 环境成本考量考虑环境成本对葡萄酒企业的影响是一种创新的核算观念。

通过量化环境成本,企业可以更好地衡量生产过程中的环境损耗,进而采取相应的措施进行改进,实现可持续发展。

3.税收筹划技巧3.1 合法避税葡萄酒企业可以通过合法的避税手段来降低税负。

例如,合理运用税收减免、抵扣和优惠政策,合理规划企业的税务结构,使企业能够合法地减少税收支出。

3.2 利用税收优惠政策针对葡萄酒企业,税收部门可能会提供一些特殊的税收优惠政策,如小微企业减免政策、创新型企业税收优惠等。

企业可以积极了解并合理利用这些优惠政策,从而减少税负。

3.3 跨境税收筹划对于葡萄酒企业,跨境贸易往往涉及复杂的税收规定。

企业可以通过合理的跨境税收筹划,如合理运用税收协定、优化供应链结构等方式,降低跨境交易的税收成本。

4.总结葡萄酒企业成本核算及税收筹划是企业管理的重要环节。

通过合理的成本核算和税收筹划,企业能够有效降低成本、提高利润,并保持竞争力。

在实际操作中,企业应根据自身情况选择适合的策略,并遵守相关的法律法规。

以上是本文档对葡萄酒企业成本核算及税收筹划的技巧的精选介绍,希望对读者有所帮助。

酒类进口关税及海关编码汇总

白酒 2208.90.20

2208.90.9001

2208.90.9021

其他 2208.90.9029

2208.90.9091

2208.90.9099

蒸馏葡萄酒制成的烈性酒 蒸馏酒、利口酒及其他酒精饮料 威士忌酒 朗姆酒及蒸馏已发酵甘蔗产品制得的其 他烈性酒 杜松子酒 伏特加酒

利口酒及科迪尔酒

濒危龙舌兰酒 其他龙舌兰酒 白酒 酒精浓度<80%的未改性乙醇 含濒危野生动物成分的薯类蒸馏酒 其他薯类蒸馏酒 含濒危野生动物成分的其他蒸馏酒 其他蒸馏酒及酒精饮料

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10%

5%

13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

%

描述 葡萄汽酒 小包装的鲜葡萄酿造的酒 装入2升以上但不超过10升容器的其他 酒加酒精抑制发 其他包装鲜葡萄酿造的酒 其他酿酒葡萄汁

国家(最惠 德国 德国

德国

德国 德国

啤酒 2203.00.00

麦芽酿造的啤酒

德国

其他发酵 2206.00.10 饮料 2206.00.90

黄酒 其他发酵饮料

德国 德国

加香葡萄 2205.10.00 酒 2205.90.00

德国 德国 德国

德国

德国 德国

德国

德国 德国 德国 德国 德国 德国 德国 德国

+白俄罗斯+乌克兰+哈萨克斯坦+日本+加拿大+澳大利亚+新西兰;非最惠国进口关税180%

进口关税的完税价格怎么算

进⼝关税的完税价格怎么算

相信⼤家都经常听到进⼝关税这个词语,在我国,很多进⼝商品都是需要缴纳关税的,但是很多⼈不知道进⼝关税的完税价格怎么算。

在此,店铺的⼩编为⼤家整理了进⼝关税的完税价格怎么算相关⽅⾯的法律知识,欢迎⼤家阅读,希望能对⼤家有所帮助。

⼀、进⼝关税的完税价格怎么算

进⼝:

从价计征的进⼝关税应征税额=进⼝货物的完税价格(即CIF)×进⼝从价关税税率

常⽤的⼏种价格的换算:CIF=FOB+运费+保险费CIF=(FOB+运费)/(1-保险费率)

⼆、出⼝货物完税价格是什么

出⼝货物完税价格指的是以出⼝商将货物运⾄出⼝港装货以前所有的费⽤作为计价基础的价格,也就是FOB价格。

但只有当进出⼝商申报的价格被海关接受后才能成为进出⼝货物的完税价格。

完税价格是计算关税的基础,完税价格分为两种:进⼝货物的完税价格和出⼝货物的完税价格

在其中,⼤家需要注意的是:但是降低关税确实会让进⼝车便宜⼀点,但绝对不会⼤幅降低,因为除了关税外,⼀辆进⼝车进⼊中国还要缴另外两个税种:增值税、消费税。

⼤家如果还需要其他法律⽅⾯的帮助,欢迎到店铺进⾏法律咨询,店铺会给你最专业的答复。

进口红酒成本核算以及报关流程细节

进口红酒成本核算以及报关流程细节刚刚跟大家分享了进口红酒报关的一些流程,先将进口红酒前需要准备的工作及细节问题跟大家再次分享,希望能够给贸易商提供到帮助:在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率:The current tax rate of imported bottled wine:关税:14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

国家税务总局公告2015年第15号——关于修订《葡萄酒消费税管理办法(试行)》的公告

国家税务总局公告2015年第15号——关于修订《葡萄酒消费税管理办法(试行)》的公告文章属性•【制定机关】国家税务总局•【公布日期】2015.02.28•【文号】国家税务总局公告2015年第15号•【施行日期】2015.05.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】消费税正文本篇法规中的第二条及附件1已被《国家税务总局关于简并税费申报有关事项的公告》(国家税务总局公告2021年第9号)自2021年5月1日起暂停执行。

本篇法规中的第二条及附件1已被《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)自2021年8月1日起废止。

国家税务总局公告2015年第15号国家税务总局关于修订《葡萄酒消费税管理办法(试行)》的公告为贯彻落实《国务院关于取消和调整一批行政审批项目等事项的决定》(国发〔2014〕50号),国家税务总局修订了《葡萄酒消费税管理办法(试行)》,现予以发布,并就有关税收管理事项公告如下:一、自2015年5月1日起,《国家税务总局关于印发〈葡萄酒消费税管理办法(试行)〉的通知》(国税发〔2006〕66号)规定的《葡萄酒购货证明单》停止领用和开具,在此之前纳税人应将未开具的《葡萄酒购货证明单》退回主管税务机关。

2015年4月30日(含)前已开具的《葡萄酒购货证明单》,应于2015年7月31日前办理完毕葡萄酒消费税退税相关事宜。

二、纳税人办理税款所属期2015年5月及以后的酒类应税消费品纳税申报时,启用新的《酒类应税消费品消费税纳税申报表》附1《本期准予抵减(扣)税额计算表》(表式及填表说明见附件1)。

本公告自2015年5月1日起施行。

《国家税务总局关于印发〈葡萄酒消费税管理办法(试行)〉的通知》(国税发〔2006〕66号)、《国家税务总局关于〈葡萄酒购货管理证明单〉编码规则的通知》(国税函〔2006〕620号)同时废止。

【老会计经验】葡萄酒消费税管理办法(试行)

【老会计经验】葡萄酒消费税管理办法(试行)第一条根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国消费税暂行条例》及其实施细则以及其他相关规定,制定本办法。

第二条在中华人民共和国境内(以下简称境内)生产、委托加工、进口葡萄酒的单位和个人,为葡萄酒消费税纳税人。

葡萄酒消费税适用《消费税税目税率(税额)表》“酒及酒精”税目下设的“其他酒”子目。

第三条葡萄酒是指以葡萄为原料,经破碎(压榨)、发酵而成的酒精度在1度(含)以上的葡萄原酒和成品酒(不含以葡萄为原料的蒸馏酒)。

第四条境内从事葡萄酒生产的单位或个人(以下简称生产企业)之间销售葡萄酒,实行《葡萄酒购货证明单》(以下简称证明单,见附件1)管理。

证明单由购货方在购货前向其主管税务机关申请领用,销货方凭证明单的退税联向其主管税务机关申请已纳消费税退税。

生产企业将自产或外购葡萄酒直接销售给生产企业以外的单位和个人的,不实行证明单管理,按消费税暂行条例规定申报缴纳消费税。

第五条证明单一式四联,仅限于生产企业购货时领用。

第一联为回执联,由销货方主管税务机关留存;第二联为退税联,作为销货方申请退税的报送资料;第三联为核销联,用于购货方主管税务机关核销证明单领取记录;第四联为备查联,作为销货方会计核算资料。

第六条生产企业在购货前应向主管税务机关提出领用证明单的书面申请(见附件2)。

主管税务机关应对书面申请进行审核,建立证明单领存销台账。

第七条购货方携证明单购货,证明单由销货方填写。

证明单中填写的品种、数量、单价、金额、发票代码、发票号码、开票日期应与销货方开具的销售发票(增值税专用发票或普通发票)的相关内容一致。

销货方在证明单所有联次加盖公章后,留存证明单备查联,将证明单回执联、退税联、核销联退还购货方。

第八条购货方在30日内将证明单回执联、退税联、核销联及销货方开具的销售发票交主管税务机关核销证明单领用记录。

第九条购货方主管税务机关应对证明单回执联、退税联、核销联注明的品种、数量、单价、金额、发票代码、发票号码、开票日期与销货方开具的销售发票相关内容进行审核。

会计实务:2015年第15号:葡萄酒消费税管理

2015年第15号:葡萄酒消费税管理为贯彻落实《国务院关于取消和调整一批行政审批项目等事项的决定》(国发〔2014〕50号),国家税务总局修订了《葡萄酒消费税管理办法(试行)》,现予以发布,并就有关税收管理事项公告如下:一、自2015年5月1日起,《国家税务总局关于印发〈葡萄酒消费税管理办法(试行)〉的通知》(国税发〔2006〕66号)规定的《葡萄酒购货证明单》停止领用和开具,在此之前纳税人应将未开具的《葡萄酒购货证明单》退回主管税务机关。

2015年4月30日(含)前已开具的《葡萄酒购货证明单》,应于2015年7月31日前办理完毕葡萄酒消费税退税相关事宜。

二、纳税人办理税款所属期2015年5月及以后的酒类应税消费品纳税申报时,启用新的《酒类应税消费品消费税纳税申报表》附1《本期准予抵减(扣)税额计算表》(表式及填表说明见附件1)。

本公告自2015年5月1日起施行。

《国家税务总局关于印发〈葡萄酒消费税管理办法(试行)〉的通知》(国税发〔2006〕66号)、《国家税务总局关于〈葡萄酒购货管理证明单〉编码规则的通知》(国税函〔2006〕620号)同时废止。

《国家税务总局关于调整消费税纳税申报表有关问题的公告》(国家税务总局公告2014年第72号)附件1《酒类应税消费品消费税纳税申报表》附1《本期准予抵减税额计算表》停止使用。

特此公告。

附件:1.本期准予抵减(扣)税额计算表2.葡萄酒消费税抵扣税款台账国家税务总局2015年2月28日葡萄酒消费税管理办法(试行)第一条根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国消费税暂行条例》及其实施细则以及其他相关规定,制定本办法。

第二条在中华人民共和国生产、委托加工、进口葡萄酒的单位和个人,为葡萄酒消费税纳税人。

葡萄酒消费税适用“酒”税目下设的“其他酒”子目。

第三条葡萄酒是指以葡萄为原料,经破碎(压榨)、发酵而成的酒精度在1度(含)以上的葡萄原酒和成品酒(不含以葡萄为原料的蒸馏酒)。

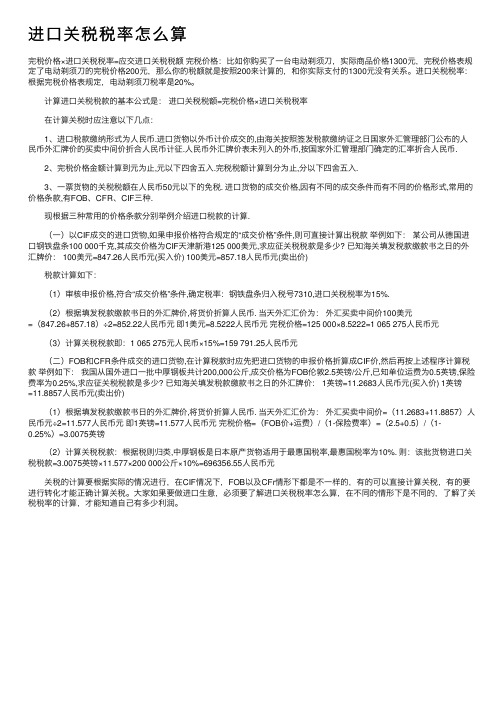

用葡萄酒换取生产材料消费税计算

用葡萄酒换取生产材料消费税计算葡萄酒是一种受欢迎的发酵饮品,它不仅可以陪伴美食,还可以用于庆祝和社交聚会。

然而,葡萄酒的生产需要一系列的材料和设备,其中一部分被认为是消费税的对象。

因此,知道如何计算葡萄酒与生产材料之间的消费税是很重要的。

在了解葡萄酒与生产材料之间的消费税计算之前,我们首先需要理解什么是消费税。

消费税是指对一些特定商品征收的间接税,它通常以商品的价格或价值为基础计算。

消费税的目的通常是为了提供政府资金,以用于公共服务和项目。

对于葡萄酒生产领域而言,消费税通常将应用于一系列的生产材料。

这些生产材料包括但不限于葡萄、糖、酵母、木桶、瓶子、监测仪器等等。

这些材料的价格通常会被纳入生产成本,从而影响葡萄酒的最终价格。

要计算葡萄酒与生产材料之间的消费税,我们需要先了解消费税率。

这个税率通常是由政府决定并规定的。

在很多国家,消费税是根据商品的销售价格计算的,并在销售过程中的每个阶段逐步增加。

所以,对于生产材料而言,消费税通常是从最初生产阶段开始计算的。

例如,在一些国家中,葡萄酒生产材料的消费税率是10%。

假设生产一瓶葡萄酒的成本包括了100元的葡萄、20元的糖、10元的酵母、20元的木桶和15元的监测仪器,那么这些生产材料的消费税总额将是:100元(葡萄)×10%+20元(糖)×10%+10元(酵母)×10%+20元(木桶)×10%+15元(监测仪器)×10%=18.5元即消费税费用为18.5元。

这意味着在这个国家里,每生产一瓶葡萄酒,生产者需要支付额外的18.5元作为消费税。

对于生产者来说,消费税是直接影响生产成本和葡萄酒最终价格的因素之一、如果消费税率很高,那么生产者最终可能会把这一成本转嫁给消费者,使葡萄酒的价格上涨。

另外,消费税的率只是其中一个影响因素,还有其他因素如市场供需、运输成本等也会对价格产生影响。

总之,葡萄酒的生产需要使用一系列的生产材料,其中一部分可能会被纳入消费税的范畴。

进口关税税率怎么算

进⼝关税税率怎么算完税价格×进⼝关税税率=应交进⼝关税税额完税价格:⽐如你购买了⼀台电动剃须⼑,实际商品价格1300元,完税价格表规定了电动剃须⼑的完税价格200元,那么你的税额就是按照200来计算的,和你实际⽀付的1300元没有关系。

进⼝关税税率:根据完税价格表规定,电动剃须⼑税率是20%。

计算进⼝关税税款的基本公式是:进⼝关税税额=完税价格×进⼝关税税率在计算关税时应注意以下⼏点:1、进⼝税款缴纳形式为⼈民币.进⼝货物以外币计价成交的,由海关按照签发税款缴纳证之⽇国家外汇管理部门公布的⼈民币外汇牌价的买卖中间价折合⼈民币计征.⼈民币外汇牌价表未列⼊的外币,按国家外汇管理部门确定的汇率折合⼈民币.2、完税价格⾦额计算到元为⽌,元以下四舍五⼊.完税税额计算到分为⽌,分以下四舍五⼊.3、⼀票货物的关税税额在⼈民币50元以下的免税. 进⼝货物的成交价格,因有不同的成交条件⽽有不同的价格形式,常⽤的价格条款,有FOB、CFR、CIF三种.现根据三种常⽤的价格条款分别举例介绍进⼝税款的计算.(⼀)以CIF成交的进⼝货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款举例如下:某公司从德国进⼝钢铁盘条100 000千克,其成交价格为CIF天津新港125 000美元,求应征关税税款是多少? 已知海关填发税款缴款书之⽇的外汇牌价: 100美元=847.26⼈民币元(买⼊价) 100美元=857.18⼈民币元(卖出价)税款计算如下:(1)审核申报价格,符合“成交价格”条件,确定税率:钢铁盘条归⼊税号7310,进⼝关税税率为15%.(2)根据填发税款缴款书⽇的外汇牌价,将货价折算⼈民币. 当天外汇汇价为:外汇买卖中间价100美元=(847.26+857.18)÷2=852.22⼈民币元即1美元=8.5222⼈民币元完税价格=125 000×8.5222=1 065 275⼈民币元(3)计算关税税款即:1 065 275元⼈民币×15%=159 791.25⼈民币元(⼆)FOB和CFR条件成交的进⼝货物,在计算税款时应先把进⼝货物的申报价格折算成CIF价,然后再按上述程序计算税款举例如下:我国从国外进⼝⼀批中厚钢板共计200,000公⽄,成交价格为FOB伦敦2.5英镑/公⽄,已知单位运费为0.5英镑,保险费率为0.25%,求应征关税税款是多少? 已知海关填发税款缴款书之⽇的外汇牌价: 1英镑=11.2683⼈民币元(买⼊价) 1英镑=11.8857⼈民币元(卖出价)(1)根据填发税款缴款书⽇的外汇牌价,将货价折算⼈民币. 当天外汇汇价为:外汇买卖中间价=(11.2683+11.8857)⼈民币元÷2=11.577⼈民币元即1英镑=11.577⼈民币元完税价格=(FOB价+运费)/(1-保险费率)=(2.5+0.5)/(1-0.25%)=3.0075英镑(2)计算关税税款:根据税则归类,中厚钢板是⽇本原产货物适⽤于最惠国税率,最惠国税率为10%. 则:该批货物进⼝关税税款=3.0075英镑×11.577×200 000公⽄×10%=696356.55⼈民币元关税的计算要根据实际的情况进⾏,在CIF情况下,FOB以及CFr情形下都是不⼀样的,有的可以直接计算关税,有的要进⾏转化才能正确计算关税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

众所周知进口葡萄酒的税费很高,那么究竟如何来核算葡萄酒的税费呢?下面纷享给大家列出具体的计算方式

海关对葡萄酒所计税种主要由三部分构成:

1、关税:14% (葡萄酒的关税百分比)

关税计算方法= 海关核定的关税完税价格× 14%

【关税完税价格一般为CIF价(就是到岸价格,包括成本、保险和运输费用),但若中国海关对企业申报的CIF价表示怀疑,会参照同期同类的商品价格核定】

2、增值税:17%

增值税计算方法= 组成计税价格× 17%

3、消费税:10%

消费税计算方法= 组成计税价格× 10%

组成计税价格= (关税完税价格+ 关税)÷ (1- 消费税税率)

(组成计税价格是进口环节计算增值税和消费税的依据)

看到这里,有小伙伴要懵逼了,大家可能觉得数学都还给老师了。

那纷享酒文化来举例说明一下吧!

假设海关核定一支葡萄酒的关税完税价格为100元,这款葡萄酒在进口环节一共产生的税负是多少呢?

计算过程:

关税= 100× 14% = 14 (元)

组成计税价格= (100 + 14)÷ (1-10%) = 126.67 (元)

进口环节应纳增值税= 126.67 × 17% = 21.53 (元)

进口环节应纳消费税= 126.67 × 10% = 12.67 (元)

进口环节税负= 14 + 21.53 + 12.67 = 48.2 (元)

所以,100元的红酒,在进口环节缴纳关税、增值税和消费税合共48.2元,占红酒价格的48.2%。