国际四个交易所天然橡胶期货比较

世界金融市场几大期货交易所有哪些?

世界金融市场几大期货交易所有哪些?世界几大期货交易所除了日本,亚太地区还有韩国交易所集团旗下的KOSPI200指数期货和期权,近年来交易量居世界第一。

新加坡交易所集团旗下的期货市场主要上市离岸股指期货,如摩根台湾指数期货、日经225指数期货等。

印度的主要期货包括股票交易所上市的股指期货和个股期货以及商品交易所上市的商品期货。

澳大利亚期货市场主要是当地的股指和利率期货。

香港的期货市场主要是香港交易所集团旗下的恒生指数期货和h股指数期货。

台湾省期货市场主要包括在台湾省期货交易所上市的股指期货和期权。

(1)芝加哥期货交易所芝加哥期货交易所(CBOT)是目前世界上最具代表性的农产品交易所。

芝加哥期货交易所除了提供玉米期货、大豆期货、小麦期货等农产品期货外,还提供美国中长期国债、股票指数、市政债券指数、黄金和白银等商品的期货市场,以及农产品、金融和金属的期权。

芝加哥期货交易所玉米、大豆、小麦等品种的期货价格不仅是美国农产品贸易的重要参考价格,也是国际农产品贸易中的权威价格。

(2)芝加哥商品交易所芝加哥商品交易所(CME)是美国最大的期货交易所,也是全球第二大买卖期货和期货期权合约的交易所。

芝加哥商业交易所为投资者提供了许多金融和农产品交易。

主要交易品种包括股票或股指期货、利率产品、外汇(FX)-产品和农产品(牛、乳制品、木材、猪肉和天气合约)。

(3) NYMEX,纽约商品交易所(简称NYMEX)。

其交易主要涉及能源和稀有金属产品,但能源产品的交易大大超过其他产品。

交易所的交易方式主要是期货和期权交易。

到目前为止,期货的交易量远远超过期权的交易量。

纽约商品交易所于2008年被CME集团收购。

墨西哥交易所推出的轻质低硫原油期货是目前世界上最大的商品期货之一。

其良好的流动性和透明的价格使其成为全球原油定价的基准价格。

除了原油,它也是世界上主要的黄金和白银期货交易场所。

(4)伦敦金属交易所伦敦金属交易所(LME)是世界上最大的有色金属交易所。

国内国际主要有哪些期货交易所

国内国际主要有哪些期货交易所

国内有4大期货交易所:

上海期货交易所,成立于1990年11月26日,上市交易的有铜、铝、天然橡胶、燃料油、黄金、锌等品种;

大连商品交易所,成立于1993年2月28日,挂牌交易的品种有玉米、黄大豆1号、黄大豆2号、豆粕、豆油、聚乙烯、棕榈油等;

郑州商品交易所,成立于1990年10月12日,交易的品种有强筋小麦、普通小麦、PTA、棉花、白糖、菜籽油等期货品种;

中国金融期货交易所,于2006年9月8日在上海成立,目前仍处在模拟交易阶段。

国际主要的期货交易所有:芝加哥商业交易所(CME)(1898年成立)、芝加哥期货交易所(CBOT)(1848年成立)、纽约商业交易所(NYMEX)(1872年成立)、纽约期货交易所(NYBOT) (1998年成立)、伦敦金属交易所(LME) (1877年成立)、伦敦国际石油交易所(IPE) (1980年成立)、东京工业品交易所(TOCOM) (1984年成立)、新加坡国际金融交易所(SIMEX) (1984年成立)、韩国期货交易所(KOFEX) (1999年成立):、香港期货交易所(HKFE) (1976年成立)等。

想要更便捷、更高效、更实时地了解高手访谈、交易心得、高手活动等,就关注证期金融网的吧。

天然橡胶期货分析

天然橡胶期货分析作者:黄慧德来源:《世界热带农业信息》2017年第04期1 天然橡胶期货市场分析天然橡胶价格从2016年9月开始上涨,截至2017年2月13日,天然橡胶已经涨价约5个月时间,其中亚洲橡胶期货价格在1月整体上涨26 %,触及2011年以来的最高点。

2017年3月份天然橡胶下跌,跌幅-14.15 %,3月6日天然橡胶价格为17 800元/t,截止3月28日天然橡胶标准胶报价已跌破15 000元/t关口。

2017年3月天然橡胶期货价格从1705大幅跳水,国内现货市场紧跟期货盘,现货报价多在期货价格基础上减掉1 000元/t左右,天然橡胶期价大幅下跌自然拖累现货走低。

一是原油价格下挫带动整个能化板块趋弱,二是3月21~22日是泰国最后一批国储胶抛储,抛储本身会对市场信心构成明显压制,快速打压了期货盘,也加剧了充裕的现货涌入市场造成的恐慌。

三是天然橡胶现货货源目前仍表现宽裕,据统计青岛保税区天然橡胶库存出现奇高,截至2017年3月中旬,青岛保税区橡胶库存继续上涨至18.7万t,较2月底16.62万t暴增2.08万t,涨幅12.52 %。

其中天然橡胶13.75万t,增加1.41万t,增幅11.43 %;合成橡胶4.51万t,增加0.67万t,增幅17.45 %,此次天然橡胶与合成胶库存均呈现10 %以上的增长,虽然国内产区仍处停割期,天然橡胶消费基本依赖进口,进口量居高不下,上期所天然橡胶期货库存已经增加至33万t,该部分库存预期流入市场的压力不断强化,市场一跌再跌。

2 天然橡胶期货行情2017年3月1日天然橡胶期货行报价为:橡胶1704产品价格18 645元,橡胶1709产品价格19 100元,橡胶主力产品价格18 750元。

2017年3月31日天然橡胶期货行报价为:橡胶1704产品价格15 800元,橡胶1709产品价格16 525元,橡胶主力产品价格16 525元。

2017年3月份天然橡胶1704期货行情见表1,2017年3月份天然橡胶1709期货行情见表2,2017年3月份天然橡胶主力期货行情见表3:3 后市走势对于4月份天然橡胶价格走势,从供应面来看,进口货源仍将继续冲击国内市场,港口库存短期压力仍大。

国内外期货品种简介(更新)

商品期货品种简介中国(各品种期货合约见交易所网站)上海交易所(SHFE)(品种交易代码)铜Cu铝Al锌Zn黄金Au螺纹钢Rb线材Wr燃料油Fu天然橡胶Ru中金所(CFFE)(品种交易代码)沪深300指数期货IF大连商品交易所(DCE)(品种交易代码)玉米C黄大豆1号A黄大豆2号B豆粕M豆油Y棕榈油P线性低密度聚乙烯L聚氯乙烯V郑州商品交易所(CZCE)(品种交易代码)菜籽油Ro硬白小麦WT优质强筋小麦WS一号棉花CF白糖SR精对苯二甲酸(PTA)TA早籼稻ER绿豆英国英国伦敦金属交易所(LME)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)LME铜208000美元/手;LME铝57600美元/手7/2手;LME铅92746美元/手2手;LME锌54537美元/手4手;LME锡125500美元/手5/3手;LME镍131100美元/手8/5手;LME铝合金;LME线性低密度聚乙烯30937.5美元/手7手;LME聚丙烯33660美元/手7手;伦敦洲际交易所(ICE)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)ICE布伦特原油84920美元/手5/2手;伦敦国际金融期货期权交易所(Euronext.Liffe)Euronext.Liffe5号白砂糖;美国(主要品种1手大约价值几手数该合约价值=1手LME (金属)纽约商品交易所(COMEX)铜价值)COMEX铜95250美元/手2手;COMEX黄金135300美元/手14/9手;COMEX白银137160美元/手3/2手;纽约商品交易所(NYBOT)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)NYBOT11号原糖30609.6美元/手7手;NYBOT棉花55895美元/手4手;NYBOT可可28040美元/手15/2手;NYBOT咖啡78956.25美元/手5/2手;NYBOT14号原糖42280美元/手5手;NYBOT小额咖啡;纽约商业交易所(NYMEX)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)NYMEX铂金83195美元/手5/2手;NYMEX钯金70115美元/手3手;NYMEX原油82150美元/手5/2手;NYMEX henry hub天然气40400美元/手5手;NYMEX取暖油97020美元/手2手;芝加哥期货交易所(CBOT)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)CBOT大豆60700美元/手7/2手;CBOT豆粉33080美元/张6张;CBOT豆油30000美元/张7张;CBOT小麦34512.5美元/张6张;CBOT玉米27100美元/手15/2手;CBOT稻米28480美元/手7手;CBOT黄金;CBOT白银;CBOT乙醇;日本东京工业品交易所(TOCOM)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)TOCOM黄金43871.41美元/手5手;TOCOM白银53451.42美元/手4手;TOCOM铂金27157.35美元/手15/2手;TOCOM钯金11378.51美元/手18手;TOCOM橡胶22348.64美元/手9手;TOCOM高铝;TOCOM原油;TOCOM汽油;TOCOM煤油;日本中部商品交易所(C-COM)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)C-COM废钢6584美元/手30手日本谷物交易所(TGE)TGE大豆TGE玉米TGE非转基因大豆股指期货概览Eg:期货名称一手价值几手相近于1手LME铜美国芝加哥期货交易所(CBOT)道琼工业平均指数期货110363.7美元【2手】;小型道琼工业平均指数期货(乘数为2);芝加哥商业交易所(CME)S&P500指数期货295182.5美元【2/3手】;小型S&P500指数期货;S&P400指数期货;小型S&P400指数期货;Nasdaq100指数期货249495美元【5/6手】;小型Nasdaq100指数期货;Russell2000指数期货;小型Russell2000指数期货;NIKKEI225指数期货;欧洲期货交易所(EUREX)DAX指数期货;SMI指数期货;HEX25指数期货;Dow JonesGlobal Titans50SM指数期货;Dow JonesSTOXXSM50期货;Dow JonesEuro STOXXSM50期货;日本东京证券交易所(TSE)TOPIX指数期货;S&P/TOPIX150指数期货;日本大阪证券交易所(OSE)NIKKEI225指数期货120360美元【2手】;NIKKEI300指数期货;韩国证券交易所(KSE)KOSPI200指数期货;韩国期货交易所(KSE)KOSDAQ50指数期货;英国伦敦国际金融期货暨选择权交易所(LIFFE)FTSE-100指数期货;香港交易所(HKEX)恒生指数期货147719.4美元【3/2手】;小型恒生指数期货;MSCI中国外资自由投资指数期货;道琼工业平均指数期货;新加坡交易所(SGX-DT)NIKKEI225指数期货;NIKKEI300指数期货;MSCI台湾指数期货;CAC40指数期货;附:主要城市时间若北京:12日中午12点整韩国、日本东京(早1小时):12日下午13点北京、香港、新加坡:12日中午12点整;巴黎(迟7小时):12日上午5点;伦敦(迟8小时):12日上午4点纽约(迟13小时):11日晚上11点;芝加哥(迟14小时):11日晚上10点;。

国际四个交易所天然橡胶期货比较

国际四个交易所天然橡胶期货比较一、国际天然橡胶期货市场概况目前世界上天然橡胶期货交易所有四家,分别是东京工业品交易所(TOCOM)、上海期货交易所 (SHFE) 、新加坡交易所 (SGX)、泰国农产品交易所 (AFET)。

(一)东京工业品交易所东京工业品交易所(以下简称TOCOM)是全球最早上市天然橡胶期货的交易所,于1952年上市天然橡胶期货合约,其合约标的物为RSS3(三号烟胶片)。

二战以后,伴随日本工业的快速发展,天然橡胶期货受到全球投资者越来越多的关注,TOCOM天然橡胶期货的市场地位也逐步提高,并逐渐发展成为全球天然橡胶的定价中心,目前其报价仍然是全球天然橡胶下游加工企业、现货流通贸易商的首要参照。

近年来,日本经济的持续不景气使得TOCOM的定价中心地位受到冲击。

尤其是2008年金融危机以来,市场资金大幅转移,其市场规模萎缩的速度也有所加快,此外,其自身制度(标的物单一,RSS3的生产和流通量大幅减少)及管理上(交割制度苛刻,不利于生产商套保)的缺陷也是导致其市场规模下降的重要因素。

虽然TOCOM于2009年5月采取了延长交易时间、修改保证金制度和交易规则等一系列改革措施,但效果仍欠佳。

2009年至今,TOCOM胶所有合约总持仓的平均水平一直在25000-40000手之间,2011年大多时间不足3万手,仅相当于90年代中期高峰时期的十分之一。

(二)上海期货交易所上海期货交易所(以下简称SHFE)于1993年上市天然橡胶期货,目前交割品级质量标准包括国产天然橡胶(SCR WF)以及进口3号烟胶片(RSS3)。

2003年起,SHFE天然橡胶的市场规模开始全面超出TOCOM和SICOM等海外市场,尤其在2005年以后,市场快速发展,交易活跃,成交量、持仓量快速增长,交易量由2005年的950万手增至2010年的16741.49万手,增幅高达1660%,成交金额也达到21.32万亿元。

SHFE天胶期货的快速发展,一方面得益于国内经济腾飞直接带动中国工业的发展,另一方面,制造业的壮大使得中国成为全球轮胎制造中心,也带动中国成为全球天然橡胶最大的消费国。

天然橡胶知识简介

天然橡胶的生产

天然橡胶的下游消费

天然橡胶的主要消费地集中在东亚、美国和 西欧。其中,东亚是消费量居世界第一的地 区.2008年,仅中国、日本和台湾对橡胶的消费量 已经超过了30%。其中,中国消费约占22.7%,居 世界第一,而美国则由原先天然橡胶消费量最大 的国家下降为第二位,约占全球15%,西欧消费量 约占全球的14%。 2002年开始,我国天然橡胶的消费已经居世 界第一,同时自给率也从原先的50%左右下降到约 30%,随着中国逐渐成为“世界工厂”,天然橡胶 的需求量继续加大,2008年中国进口天然橡胶占 消费总量的比例已经达到近75%。

72.61%

73.33%

74.36%

天然橡胶的消费

天然橡胶的消费

• 我国天然橡胶的消费主要集中在轮胎行业,轮胎行业的使 用量占到了轮胎消费总量的近70%,因此在关注橡胶的下 游消费时以关注轮胎行业和汽车行业为主。下面是轮胎行 业和汽车行业的上市公司。国内轮胎企业上市公司 • 贵州轮胎股份有限公司;青岛双星轮胎总公司;江西黑猫 炭黑股份有限公司;安徽佳通轮胎有限公司;风神轮胎股 份有限公司;青岛黄海轮胎厂;双钱集团股份有限公司; 海马投资集团股份有限公司; • 国内汽车企业上市公司 • 长安汽车(集团)有限责任公司;一汽轿车股份有限公司; 天津一汽夏利汽车股份有限公司;上海汽车集团股份有限 公司;江西昌河铃木汽车有限责任公司;沈阳金杯车辆制 造有限公司;长丰汽车集团;江铃汽车股份有限公司;中 国重汽集团有限公司;东风汽车股份有限公司;北京福田 汽车股份有限公司;安徽江淮汽车集团有限公司等 • 另外国内上市的橡胶制品企业还有浙江三力士橡胶股份有

天然橡胶的生产

天然橡胶的生产

泰国天胶产量

40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 1 2 3 4 5 6 7 8 9 10 11 12

我国天然橡胶国际定价权

International Trade国际商贸 2012年10月171我国天然橡胶国际定价权研究①北京物资学院 郝玉柱 闫英英摘 要:虽然我国是天然橡胶的最大进口国,但是却没有定价权,即在天然橡胶国际贸易价格形成中没有发挥出应有的影响力,这给我国橡胶企业带来了很多不确定的因素。

因此获取天然橡胶国际定价权对我国极其重要。

国际贸易的定价方式主要有两种:一种是由国际市场上的主要供需方进行商业谈判来确定价格;另一种是以全球定价中心的国际期货市场的期货合约价格为基准价格来确定国际贸易价格。

显然,在这两种定价方式上我国都没有发言权。

本文主要以国际贸易的两种定价方式为出发点,分析了我国没有定价权的原因,并针对这些不足提出了相应的解决措施。

关键词:天然橡胶 国际定价权 期货市场中图分类号:F752 文献标识码:A 文章编号:1005-5800(2012)10(c)-171-041 定价权概述1.1 定价权的含义从广义上看,定价权泛指影响国际市场商品价格的能力。

而针对我国实际而言,定价权的含义是指:我国能够在形成合理的国际市场价格中发挥积极影响力,避免遭受重大经济利益损失,而我国企业能够通过各种方式,在各种部门的支持下,在国际贸易中为自己争取有力的地位和良好的外部环境,进而有效管理国际市场价格风险。

1.2 大宗商品国际贸易的定价方式大宗商品国际贸易主要有两种定价方式:一种是以全球定价中心的国际期货市场的期货合约价格为基准价格来确定国际贸易价格,如日本东京工业品交易所(TOCOM)是天然橡胶的定价中心,并以其期货合约价格作为天然橡胶国际贸易的基准价格;另一种是由国际市场上的主要供需方进行商业谈判以确定价格,而其贸易商只能作价格的追随者。

从目前的情况看,我国天然橡胶的国际贸易在这两种定价机制下,都面临着定价权问题:一方面,在第一种国际贸易定价方式下,主要是以世界期货市场为定价中心,而我国上海天然橡胶期货市场虽然有一定的发展,但是,与国外发达的期货市场相比,差距仍然比较大,这主要是因为我国期货市场不够成熟和完善;另一方面,我国橡胶相关企业存在着多、小、散的特点,资源难以整合,因此,在第二种定价方式下,我国也没有定价权。

国内四家期货交易所限仓制度及单笔下单量

四家期货交易所限仓制度大商所期货合约单次下单限额及限仓制度大商所鸡蛋合约交易指令每次最大下单数量为300手,焦炭合约交易指令每次最大下单数量为500手.黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、线型低密度聚乙烯、聚氯乙烯、焦煤、铁矿石、纤维板、胶合板、聚丙烯合约交易指令每次最大下单数量为1000手,玉米合约交易指令每次最大下单数量为2000手.一、各品种期货公司会员持仓限额为:单位:手二、除鸡蛋品种外,各品种合约一般月份合约上市至交割月份前一个月第九个交易日非期货公司会员和客户持仓限额为:单位:手三、除鸡蛋品种外,各品种合约自交割月份前一个月第十个交易日至交割月期间非期货公司会员和客户持仓限额为:单位:手会员或客户的持仓数量不得超过交易所规定的持仓限额,超过持仓限额的,不得同方向开仓交易.对超过持仓限额的非期货公司会员或客户,交易所将于下一交易日按有关规定执行强行平仓.对超过持仓限额的期货公司会员,交易所不执行强行平仓.一个客户在不同期货公司会员处开有多个交易编码,其持仓量合计超出限仓数额的,由交易所指定有关期货公司会员对该客户超额持仓执行强行平仓.期货公司会员名下全部客户的持仓之和超过该会员的持仓限额的,期货公司会员原则上应按合计数与限仓数之差除以合计数所得比例,由该会员监督其客户减仓;应减仓而未减仓的,由交易所按有关规定执行强行平仓.上期所期货合约单次下单限额及限仓制度上期所限价指令每次最大下单数量为500手.交易指令每次最小下单量为1手.上期所限仓实行以下基本制度:一根据不同期货品种的具体情况,分别确定每一品种每一月份合约的限仓数额;二某一月份合约在其交易过程中的不同阶段,分别适用不同的限仓数额,进入交割月份的合约限仓数额从严控制;三采用限制会员持仓和限制客户持仓相结合的办法,控制市场风险; 其中,铅、黄金、天然橡胶、燃料油、石油沥青、白银品种期货公司会员实行比例限仓,非期货公司会员和客户实行数额限仓;四套期保值交易头寸实行审批制度.同一客户在不同期货公司会员处开有多个交易编码,各交易编码上所有持仓头寸的合计数,不得超出一个客户的限仓数额.交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处铜、铝、锌、铅期货合约的投机持仓应当调整为5手的整倍数遇市场特殊情况无法按期调整的,可以顺延一天; 进入交割月后,铜、铝、锌、铅合约投机持仓应当是5手的整倍数,新开、平仓也应当是5手的整倍数.交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处螺纹钢、线材期货合约的投机持仓应当调整为30手的整倍数遇市场特殊情况无法按期调整的,可以顺延一天;进入交割月后,螺纹钢、线材合约投机持仓应当是30手的整倍数,新开、平仓也应当是30手的整倍数.交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处黄金期货合约的投机持仓应当调整为3手的整倍数.进入交割月后,黄金期货合约投机持仓应当是3手的整倍数,新开仓、平仓也应当是3手的整倍数.交割月前第一月的最后一个交易日收盘前,各会员、各客户在每个会员处白银期货合约的投机持仓应当调整为2手的整倍数.进入交割月后,白银期货合约投机持仓应当是2手的整倍数,新开仓、平仓也应当是2手的整倍数.相关品种期货合约套期保值交易头寸整倍数相关规定参见上海期货交易所套期保值交易管理相关规定.期货公司会员、非期货公司会员和客户的各品种期货合约在不同时期的限仓比例和持仓限额具体规定如下:交易所可以根据期货公司会员的净资产和经营情况调整其持仓限额.持仓限额=基数×1+信用系数+业务系数基数: 是期货公司会员持仓限额的最低水平,由交易所规定见表二十三、表二十四、表二十五、表二十六、表二十七.信用系数: 以期货公司会员净资产3000万元为底数此时信用系数为0,在此基础上,每增加500万元净资产,则信用系数相应增加,信用系数最大值不得超过2.业务系数:期货公司会员业务系数暂定为五档.以年交易金额80亿元为底数此时业务系数为0,在此基础上,期货公司会员年交易金额达到规定水平,则相应提高其业务系数.业务系数的最大值不得超过1见表二十八.期货公司会员的持仓限额,由交易所每一年核定一次.期货公司会员应当在当年3月15日前向交易所提供上一年度期末净资产金额的证明文件会计师事务所审计报告.交易所统计上年1月1日至12月31日期货公司会员的交易量,核定持仓限额后于当年3月20日前通知期货公司会员,并予公布; 该持仓限额适用于其当年3月21日起至次年3月20日止期间含起、止日的各品种期货合约的交易.到期未提供证明文件、统计材料或所提供证明文件、统计材料无效的,则均以基数水平论.交易所调整持仓限额应当经理事会批准,报告中国证监会后实施.会员或客户的持仓数量不得超过交易所规定的持仓限额.对超过持仓限额的会员或客户,交易所可以按有关规定执行强行平仓.一个客户在不同期货公司会员处开有多个交易编码,其持仓量合计超出持仓限额的,交易所可以指定有关期货公司会员对该客户超额持仓执行强行平仓.期货公司会员名下全部客户持仓之和超过该会员的持仓限额的,期货公司会员原则上应当按合计数与限仓数之差除以合计数所得比例,由该会员监督其有关客户在规定的时间内完成减仓; 应当减仓而未减仓的,交易所可以按有关规定执行强行平仓.郑商所期货品种单次下单限额及限仓制度郑商所交易指令每次最小下单量为1手,限价指令每次最大下单数量为1000手,市价指令每次最大下单数量为200手.期货公司会员三个期间各品种期货合约限仓统一规定见下表:非期货公司会员各品种期货合约限仓规定见下表:客户各品种期货合约限仓规定见下表:不得交割的客户具体见郑州商品交易所期货交割细则相关规定.交割月前一个月的最后一个交易日收盘前,会员及客户应当将其期货合约持仓调整为最小交割单位的整倍数;自进入交割月起,会员及客户的持仓应当是最小交割单位的整倍.交易所可根据期货公司会员的净资产和经营情况调整其持仓限额.持仓限额=基数×1+信用系数+业务系数基数:是期货公司会员持仓限额的最低水平,由交易所规定.信用系数:以期货公司会员净资产1亿元为底数此时信用系数为0,在此基础上,每增加1000万元净资产,则信用系数相应增加,信用系数最大值不得超过;业务系数:期货公司会员业务系数以年交易金额800亿元、客户数1000个为底数此时业务系数为0,在此基础上,期货公司会员年交易金额及客户数达到规定水平,则相应提高其业务系数.业务系数的最大值不得超过.具体见下表:期货公司会员的持仓限额,由交易所每一年核定一次.期货公司会员须在当年4月15日前向交易所提供上一年度期末净资产金额的证明文件会计师事务所审计报告.交易所统计上年1月1日至12月31日期货公司会员的交易量,核定持仓限额后于当年4月20日前通知期货公司会员,并予公布;该持仓限额适用于其当年4月21日起至次年4月20日止期间含起、止日的各品种期货合约的交易.到期未提供证明文件、统计材料或所提供证明文件、统计材料无效的,则均以基数水平论.交易所调整持仓限额报中国证监会备案后实施.期货公司会员名下全部客户所有持仓的合计数多头部位、空头部位分别计算,下同,不得超出该会员的限仓数额.同一客户在不同期货公司会员处开有多个交易编码,各交易编码上所有持仓的合计数,不得超出一个客户的限仓数额.会员或者客户的持仓数量不得超过交易所规定的持仓限额.非期货公司会员或客户超过持仓限额的,交易所按有关规定实行强行平仓.期货公司会员达到或超过持仓限额的,不得同方向开新仓.中金所股指和国债期货持仓限额及单笔最大下单量自2013年3月12日起,沪深300股指期货持仓限额标准调整为:一进行投机交易的客户号某一合约单边持仓限额为600手;二某一合约结算后单边总持仓量超过10万手的,结算会员下一交易日该合约单边持仓量不得超过该合约单边总持仓量的25%.股指期货合约交易指令每次最小下单数量为1手,市价指令每次最大下单数量为50手,限价指令每次最大下单数量为100手.国债合约交易指令每次最小下单数量为1手,市价指令每次最大下单数量为50手,限价指令每次最大下单数量为200手.国债持仓限额制度.一进行投机交易的客户某一合约在不同阶段的单边持仓限额规定如下:1.合约上市首日起,持仓限额为1000手;2.交割月份前一个月中旬的第一个交易日起,持仓限额为500手;3.交割月份前一个月下旬的第一个交易日起,持仓限额为100手.二进行投机交易的非期货公司会员持仓限额由交易所另行规定.三某一合约结算后单边总持仓量超过60万手的,结算会员下一交易日该合约单边持仓量不得超过该合约单边总持仓量的25%.进行套期保值交易和套利交易的持仓按照交易所有关规定执行.。

橡胶期货品种概况

橡胶期货品种概况作者:来源:《世界热带农业信息》2017年第04期通常我们所说的天然橡胶,是指从巴西橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

天然橡胶期货的交易代码为RU,上市交易所为上海期货交易所。

天然橡胶按形态可以分为2大类:固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。

在日常使用中,固体天然橡胶占了绝大部分的比例。

胶片按制造工艺和外形的不同,可分为烟片胶、风干胶片、白皱片、褐皱片等。

烟片胶是天然橡胶中最具代表性的品种,一直是用量大、应用广的一个胶种,烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

天然橡胶期货的交易单位为10 t/手,最小变动价位为5元/t,最低交易保证金为合约价值的5 %,交易代码为RU,上市交易所为上海期货交易所。

橡胶期货影响因素有哪些(1)国际、国内经济大环境天然橡胶作为一种重要的工业原料,其价格波动与国际、国内经济大环境可以说休戚相关。

当经济大环境向好,市场需求充足时,市场对天然橡胶的需求量就会增加,从而推动其价格上涨;相反,当经济大环境向恶,市场悲观情绪严重、需求不足时,市场对天然橡胶的需求就会减少,从而促使其下跌。

(2)主要用胶行业的发展情况天然橡胶消费量最大的就是汽车工业(约占天然橡胶消费总量的65 %),而汽车工业的发展带动轮胎制造业的进步。

因此,汽车工业以及相关轮胎行业的发展情况将会影响天然橡胶的价格。

尤其是汽车工业,它的发展情况直接关系到轮胎的产量,从而影响全球天然橡胶的需求和价格。

(3)合成橡胶的生产及应用情况橡胶制品随着工艺的不断改进,原材料的选用也有所变化,许多产品已经做到利用合成橡胶替代天然橡胶。

伴随着合成橡胶工业的不断发展,其价格也越来越具有竞争性。

当天然橡胶供给紧张或价格上涨时,许多生产厂商会选择使用合成橡胶,两者的互补性将会越来越强。

(4)汇率变动因素近几年由于全球经济的动荡,汇率变动频繁,对天然橡胶价格,尤其进出口业务有一定的影响。

国内外天然橡胶期货市场的比较

I

期 货 品 种 的成 交 量 分 别 是 T O C O M 、 S G X天 然 橡 胶 品 种 的 5 8 9 . 5倍 和 6 6 . 7倍 , 充 分 显 示 了 中 国 作 为 世 界 第 一 耗 胶 大 国 以及 在 国 际 橡 胶 市场上的重要地位 。 但从整 体来看 , 新加坡交易所和东京工业 品交 易所仍 是国际天然橡胶 的定价 中心,掌握着 天然橡胶的国际定价 权。 加之 , 中 国 的期 货 交 易 所 的 发 展 历 史 没有 东京 工 业 品期 货 交 易 所( T O C O M ) 的发 展 历 史 悠 久 , 期 货 市 场 的发 展 程 度 还 不 够 成 熟 , 因 此, 要想中国成为国际天然橡胶 的定价 中心 , 掌握 天然 橡胶 的国际 定价权 ,还需要对我 国的天然橡胶 市场进行进 一步大刀阔斧的改 革, 可 谓 任 重 而 道远 。 参 考 文 献 [ 1 ] 黄媛媛 . 天 然橡胶 现货和期货 市场 比较 分析 U ] . 热带农业 工 程, 2 0 1 1 , ( 1 0 ) .

表 2 国际天然橡胶期货市场的比较

国 内有关天然橡胶期货 的研究较少 ,现货与期货市场 的比较 上海期货交易所 东京工业品交易所 新加坡 交易所 较 多, 但 国内与 国外的比较较 少。 黄嫒媛 ( 2 0 1 1 ) 对天然橡胶现货和 交 易品种 8 C R W F / R S S 3 R S S 3 R S S 3 , r S R 2 0 @ / 3 T C S I R 2 O S M R 2 0 S T R 2 O 期货的销售过程 、 交易所 等进行 比较 , 提出其存在 的问题 。 李普旺、 交易方 式 电子文易 电子交易 经纪 人报 价/ 网上报价 黄 茂芳 、 吕明哲 ( 2 0 0 5 ) 阐述 了我 国天然橡胶产业 的现状及 市场前 交易单位 1 0 吨厍 5 吨厍 5 吨/ 手 景, 提 出我 国橡 胶 产 业 的 主要 问题 。 冯娟 ( 2 0 0 7 ) 介 绍 了天 然 橡 胶 现 报价货 币 人 民币 日元 美元 货 和期 货市场 的基本情况 ,并分析了影响期货市场价格的主要 因 结算 中心 独立 独立 隶属 素 。叶露 、 李玉萍、 刘燕群、 梁伟红 、 秦 小立 阐述 了世 界天然橡胶产 发展历史 1 9 9 9 正 I 9 5 1正 1 9 6 0年 业 的发展现状 , 并提 出促进我 国天然橡胶产业发展的建议 。 文剖方式 国内仓库 变刮 日本仓库文割 新加坡仓库交剖或黍国港口 F O B交割 世界上种植天然橡胶的历史足足有 1 2 0多年,它被广泛应用 于 国防、 工业、 交通运输等各个方面, 天然橡胶产业的发展 , 不仅关 与 东京 工业 品交易 所 ( T O C O M ) 和新 加坡交 易所 ( S G X ) 比较 而 乎 国计 民生 , 更 关乎 现 代 经 济 的发 展 , 是一 个 国 家政 治 稳 定 和 国 家 言 , 我 国 的上 海 期 货 交 易 所 仅 采 用 电 子 交 易 天 然 橡 胶 期 货 合 约 , 虽 安全 的命 脉 。天然橡胶 的生长具有 明显 的地 域性 ,据 F A 0统计 , 然有很多 的场外交易市场 ,但却缺 少一个橡 新加坡交易所 的 0 T C 2 0 1 1年 , 世 界天然橡胶收 获面 积 已超过 9 8 2万 公顷 , 亚洲天 然橡 结算平台,一个成熟 的清算体系不仅可 以节约市场参与者 的交 易 胶 收 获 面 积 共 占世 界 的 9 0 . 1 7 % 。中 国 的种 植 始 于 1 9 0 4年 , 据 农 业 成 本 , 更 能提 高 整 个 资 本 市 场 的运 行 效 率 。然 而 , 无 论 是 我 国 的天 部 南 亚 办统 计 , 2 0 1 1年 ,我 国天然 橡 胶 种植 面 积 为 1 0 8 . 1 3万 然橡胶现货交易所还 是期货交易所 ,都没有一个独立 的结算和清 h m 2 , 居世界第四: 总产量为 7 5 . O 8万 吨 , 居 世 界 第 六 。但 我 国 的 需 算 机 构 。 求量增长的幅度要远远超过 生产 的增长幅度 ,目前 的 自给率 仅为 但 在交易量上 , 2 0 1 2 年 ,在上海期货交易所成交 的天然橡胶

主产国割胶季节来临天然橡胶价格将进一步下滑

供 应紧张致印度 丁苯橡 胶价格暴 涨

4 1 月2 日,业 内人士周四表示 ,由于供 应比 预期更紧张致使本周印度丁苯橡胶 ( R 价格大 s ) B 幅飙升突破4 0 0 ,0美元/ ( ,6 欧元/ 大关, 吨 2 70 吨)

—

必须采用节能环保技术与生产装备 ;对已经建立

的废轮胎橡胶加工利用企业,废轮胎橡胶年综合 处理能力不得低于 l 万吨;废轮胎橡胶加工利用

一

一

衣 /、。 J

据悉,造 成市场供应 紧张原 因是该地 区多 套装置停工检修,加上 日 本供应中断,来 自欧洲

的货物有 限。亚洲地 区4 月 进行检修 的S R 至5 B 装 置,包括 台湾 台橡公司, 日本瑞翁公司,惠州普 利司通合成橡胶,兰州石化和高桥石化。加上 日

千吨级工业化量产。在 国内L D E 产业急需配套封 装材料的形势下,这种新产品一推出立刻受到市

场追 捧 。

偶联剂改性 的纳米氧化锌作为导热材料,提高了

固化后硅橡胶的导热性和表面硬度。

用户试用结果显示,该产品的封装效果与进 口产品相当,性价 比优势突出。项 目研发人南昌

据了解 ,常用 的L D E 封装材料主要有环氧树 脂、聚氨酯 、有机硅等透 明度高的材料 。其 中, 聚氨酯灌封胶表面过软,易起泡,固化不充分 , 只能应用于普通 电器元件的灌封。目前使用最多 的环氧树脂脆性大 、耐冲击性能差 ,使用温度一 般不超 过1O 。有 机硅 材料具有较好的耐热性 5 ̄ C 能和耐紫外线性 能,同时与芯 片的相容性好,是 目前理想的封装材料,但其价格 昂贵 ,一般只在

要突破 口,工信部正在 酝酿对废 轮胎橡 胶综合 利用行业实 施准人管理 , 目前 废轮胎橡 胶综

天然橡胶期货交割标准是什么 上期所橡胶交割品种

天然橡胶期货交割标准是什么上期所橡胶交割品种

天然橡胶期货交割规则可以通过上海期货交易所了解,在期货品种分类中找到橡胶并打开合约即可见,该期货采

用实物交割方式,由交易所指定交割仓库进行交割事宜,

在具体规则上自然有要求,比如交割品级就限制了橡胶的

质量,明文规定国产橡胶质量需要符合国标GB/T8081-2008。

人进口3号烟胶片(RSS3)在质量方面,则要符合《天然橡

胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

天然橡胶期货交割规则主要是对橡胶的质量有所要求,作为期货商品自然不能存在劣等品,此外,对于天然橡胶

的产地也有规定,据合约介绍,当前交易所认可的天然橡

胶产地规则有以下两点。

1.国家一级标准橡胶(SCR5)为:海南省农垦耕地和云

南省农垦耕地。

2.进口三号烟片胶(RSS3)为:泰国、马来西亚、印度

尼西亚、斯里兰卡。

除此之外,天然橡胶期货交割规则还对交割入库时有

关的费用事宜做出了标准,其细则为:交割手续费为:4元

/吨;入库费:15元/吨;仓储费:0.8元/天、吨;出库费:

15元/吨;过户费:10元/吨。

国内三大期货交易所及期货品种简介

国内三大期货交易所及期货品种简介一、国内期货交易所1、上海期货交易所上海期货交易所于1998年由上海金属交易所、上海商品交易所和上海粮油交易所三所合并而成,其主要上市交易品种有铜、铝和天然胶。

2、郑州商品交易所郑州商品交易所于1993年成立,是我国第一个从事以粮油交易为主,逐步开展其它商品期货交易的场所,她的前身是中国郑州粮食批发市场,主要上市交易品种有小麦、优质强筋小麦。

3、大连商品交易所大连商品交易所于1993年11月成立,主要上市交易品种有大豆、豆粕。

二、国内期货品种一、大豆(大连)大豆是重要的粮油兼用作物,含丰富的蛋白质、脂肪,在我国大豆大部分供食用,工业上的用途也很广泛。

我国是大豆的故乡,分布广泛,遍及各地。

世界上主要生产国为美国、巴西、阿根廷、中国。

美国约占48%。

近年来,世界大豆贸易增长很快,价格波动剧烈。

大豆属于国际性商品,有很大的差价利润可图。

影响大豆价格的主要因素:(1)市场供求变化。

尤其是美国、巴西等国的生产情况。

(2)大豆库存量及供给动向。

(3)天气情况。

(4)国家粮油政策的影响。

(5)玉米、小麦等期货价格的影响;这几种物品有一定的替代性。

大连商品交易所大豆期货标准合约二、豆粕(大连)豆粕是大豆经过提取都有后得到的一种副产品,按提取方法不同可分一浸豆粕和二浸豆粕。

豆粕主要用于饲料、糕点食品、健康食品、化妆品和抗菌素原料等。

85%用作饲料,豆粕富含蛋白质,豆粕主要产于美国、巴西、阿根廷、中国、印度、巴拉圭。

它的生产基本上和大豆保持同等增长。

主要消费国为美国、欧盟、中国、东亚国家。

我国豆粕市场的特点是北方生产,南方消费,东北三省是我国主要豆粕生产地。

影响豆粕价格地主要因素:(1)豆粕供给及需求因素。

(2)豆粕与大豆、豆油地比价关系。

(3)进出口政策。

(4)汇率因素。

大连商品交易所豆粕期货标准合约三、铜(上海)铜是一种被广泛使用的金属,在导电性、导热性、抗拉强度、可延伸性、耐疲劳度等方面有独特点。

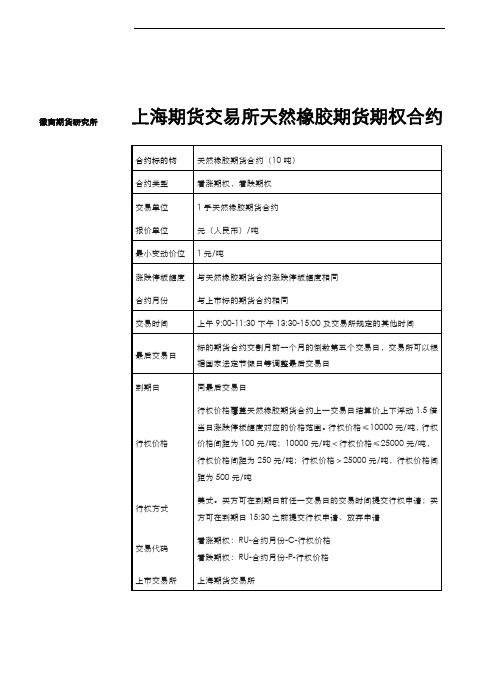

2-上海期货交易所天然橡胶期货期权合约及期权

上海期货交易所天然橡胶期货期权合约徽商期货研究所天然橡胶期权套期保值案例天然橡胶期货套期保值是指在买进或卖出天然橡胶现货的同时,在期货市场上卖出或买进天然橡胶期货合约,通过期货市场买卖天然橡胶期货合约,从而规避现货市场中价格波动的风险。

天然橡胶价格波动的风险大致可分为两种:一种是价格下跌的风险,生产天然橡胶的企业,担心未来天然橡胶价格下跌,企业利润减少;另一种是价格上涨的风险,加工天然橡胶的企业,担心未来天然橡胶原材料价格上涨,企业成本增加。

期货市场天然橡胶套期保值最基本的两种操作方式,为卖出天然橡胶期货套期保值和买入天然橡胶期货套期保值。

利用期货进行套期保值相对比较简单,但是也存在一定的不利因素,比如期货价格向反方向大幅波动时,面临追加保证金的风险,造成一定的资金压力。

与期货不同,在采用期权进行套期保值时,不论天然橡胶价格如何波动,期权买方不会面临追加保证金的风险。

同时,期权买方在对冲价格风险的同时仍可以在价格向有利方向变动时获利。

但是期权套期保值的买方需要为购入期权付出一笔权利金。

某天然橡胶加工企业签订了1000吨天然橡胶购买合同,一个月之后按当时价格交付钱款与货物。

目前,天然橡胶现货价格为12400元/吨,因担心天然橡胶价格进一步上涨,有买入套期保值需求。

1、假设一个月后现货价格上涨至13700元/吨,期货价格上涨至13750元/吨期货套期保值策略:现货盈亏:12400 - 13700 = -1300元/吨期货盈亏:13750 - 12500 = 1250元/吨最终盈亏:1250 - 1300 = -50元/吨实际买入价= 12400 + 50 = 12450 元/吨期权套期保值策略:现货盈亏:12400 - 13700 = -1300元/吨期权盈亏(期权选择行权):13750 - 12500 - 240 = 1010元/吨最终盈亏:1010 - 1300 = -290元/吨实际买入价= 12400 + 290 = 12690元/吨图1:期货套期保值效果图数据来源:徽商期货研究所2、假设一个月后现货价格下跌至11000元/吨,期货价格下跌至11050元/吨期货套期保值策略:现货盈亏:12400 - 11000 = 1400元/吨期货盈亏:11050 - 12500 = -1450元/吨最终盈亏:1400 - 1450 = -50元/吨实际买入价= 12400 + 50 = 12450元/吨期权套期保值策略:现货盈亏:12400 - 11000 = 1400元/吨期权盈亏(期权不选择行权):亏损权利金= -240元/吨最终盈亏:1400 - 240 = 1160元/吨实际买入价= 12400 - 1160 = 11240元/吨图2:期权套期保值效果图数据来源:徽商期货研究所图3:期货与期权套期保值特点数据来源:徽商期货研究所【徽商期货有限责任公司月度分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。

天然橡胶期货基本面分析

天然橡胶期货基本面分析一、概述天然橡胶是指由橡胶树采摘的乳液经加工后形成的一种弹性物质。

天然橡胶期货市场是指通过期货合约交易的方式进行天然橡胶买卖的市场。

在投资天然橡胶期货之前,我们需要对天然橡胶的基本面进行分析,以了解市场供求情况和相关因素对价格的影响。

二、供给情况天然橡胶的供给主要来自于橡胶树的种植产量。

目前,东南亚、巴西、印度等地是全球主要的橡胶产区。

在这些地区,天然橡胶种植和采摘是一项重要的农业活动。

天然橡胶的种植过程经历固定的周期,包括填写面、采胶、铲胶等环节。

这些环节的效率和规模,以及天气和自然灾害等因素,都会对供给量产生影响。

除了季节性因素外,天然橡胶的供给还受到政策和市场价格的影响。

政府对种植者提供的补贴和奖励措施,以及国际市场对橡胶产品的需求,都会影响种植者的种植意愿和决策。

三、需求情况天然橡胶的需求主要来自于橡胶制品的制造和消费需求。

橡胶制品广泛应用于汽车、轮胎、工业材料等领域,因此其需求具有一定的稳定性和弹性。

全球经济的增长和工业化进程,特别是新兴市场的快速发展,对橡胶制品的需求有着直接的影响。

例如,汽车销售的增长和工程建设的增加,都会带动橡胶材料的需求增长。

此外,天然橡胶的替代品市场也是一个关键因素。

合成橡胶在某些应用领域拥有更好的性能和更低的成本,因此其对天然橡胶的替代需求也会对市场供求产生影响。

四、价格因素天然橡胶期货价格的变动主要受供需关系和市场情绪影响。

1.供给变动:供给端的因素包括天气情况、种植规模变动、政策变化等。

例如,受天气不利影响导致橡胶树采摘量下降,供给减少,价格可能上涨;或者政府出台激励政策,导致种植面积增加,供给增加,价格可能下跌。

2.需求变动:需求端的因素包括经济增长、工业需求变化等。

例如,经济增长放缓导致汽车销售下降,橡胶需求减少,价格可能下跌;或者新兴市场需求增长,橡胶需求增加,价格可能上涨。

3.市场情绪:投资者对市场走势的预期和情绪也会影响价格。

天然橡胶期货和20号胶期货区别是什么

天然橡胶期货和20号胶期货区别是什么

天然橡胶按形态可以分为两大类:固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。

胶片按制造工艺和外形的不同,可分为烟片胶、风干胶片、白皱片、褐皱片等;颗粒胶(即标准胶)是按国际上统

一的理化效能、指标分级,其中以杂质含量为主导性指标,依

杂质之多少分为CV、L、WF、5号胶、10号或20号胶、10CV或20CV等六个级别。

20号胶是当今全球天然橡胶产业最主要、最具代表性的品种。

全球天然橡胶产量逾1200万吨,约70%用于轮胎制造,其

中约80%使用20号胶。

从供应看,2016年全球20号胶产量约

为776万吨。

从需求看,2016年全球20号胶消费量大概为751

万吨,其中中国已经成为全球20号胶头号消费国,消费量高达307万吨,占比高达41%。

上海期货交易所天然橡胶期货合约标的为国产全乳胶和进

口3号烟胶片。

于上海期货交易所子公司上海国际能源交易中

心挂牌上市的20号胶期货合约标的为20号胶。

20号胶与全乳

胶(WF)都是天然橡胶的一种,但在初级原料状态、加工工艺、

贸易模式、最终用途、增值税率等方面存在一定差异。

原料方面:全乳胶以新鲜胶乳为原料加工而成,产品杂质

含量低,加工工艺链条短。

而20号胶主要采用杯胶和种植户简

单处理后的生片和烟胶片为原料,原料具有多样性。

由于原料

的不同,全乳胶和20号胶在加工工艺上的主要不同在于原料的

预处理上。

国内外天然橡胶期货市场的比较

国内外天然橡胶期货市场的比较作者:宋永辉赵旭陈雪阳来源:《商情》2015年第28期【摘要】本文以中国天然橡胶行业的发展为切入点,介绍了全球范围内天然橡胶行业的发展状况,通过对上海期货交易所(SHFE)、新加坡期货交易所(SGX)以及东京工业品交易所(TOCOM)上市的天然橡胶期货标准合约的介绍及其交易状况的描述,对国内外天然橡胶期货市场进行了比较分析。

【关键词】天然橡胶市场期货交易所比较国内有关天然橡胶期货的研究较少,现货与期货市场的比较较多,但国内与国外的比较较少。

黄媛媛(2011)对天然橡胶现货和期货的销售过程、交易所等进行比较,提出其存在的问题。

李普旺、黄茂芳、吕明哲(2005)阐述了我国天然橡胶产业的现状及市场前景,提出我国橡胶产业的主要问题。

冯娟(2007)介绍了天然橡胶现货和期货市场的基本情况,并分析了影响期货市场价格的主要因素。

叶露、李玉萍、刘燕群、梁伟红、秦小立阐述了世界天然橡胶产业的发展现状,并提出促进我国天然橡胶产业发展的建议。

世界上种植天然橡胶的历史足足有120多年,它被广泛应用于国防、工业、交通运输等各个方面,天然橡胶产业的发展,不仅关乎国计民生,更关乎现代经济的发展,是一个国家政治稳定和国家安全的命脉。

天然橡胶的生长具有明显的地域性,据FAO统计,2011 年,世界天然橡胶收获面积已超过982万公顷,亚洲天然橡胶收获面积共占世界的90.17%。

中国的种植始于1904年,据农业部南亚办统计,2011年,我国天然橡胶种植面积为108.13万 hm2,居世界第四;总产量为75.08万吨,居世界第六。

但我国的需求量增长的幅度要远远超过生产的增长幅度,目前的自给率仅为30%,其余则需要进口。

天然橡胶期货,是以天然橡胶作为标的物的一种交易合约。

在国际市场上,经营天然橡胶期货的交易所主要有六家,东京工业品交易所(TOCOM)和新加坡交易所(SGX)是在国际上交易影响较大、市场份额也相对较大的两家交易所。

国内三大期货交易所及期货品种简介

一、国内期货交易所目前,经过国家审批确认的期货交易所为1、上海期货交易所上海期货交易所于1998年由上海金属交易所、上海商品交易所和上海粮油交易所三所合并而成,其主要上市交易品种有铜、铝和天然胶。

2、郑州商品交易所郑州商品交易所于1993年成立,是我国第一个从事以粮油交易为主,逐步开展其它商品期货交易的场所,她的前身是中国郑州粮食批发市场,主要上市交易品种有小麦、优质强筋小麦。

3、大连商品交易所大连商品交易所于1993年11月成立,主要上市交易品种有大豆、豆粕。

二、国内期货品种一、大豆(大连)大豆是重要的粮油兼用作物,含丰富的蛋白质、脂肪,在我国大豆大部分供食用,工业上的用途也很广泛。

我国是大豆的故乡,分布广泛,遍及各地。

世界上主要生产国为美国、巴西、阿根廷、中国。

美国约占48%。

近年来,世界大豆贸易增长很快,价格波动剧烈。

大豆属于国际性商品,有很大的差价利润可图。

影响大豆价格的主要因素:(1)市场供求变化。

尤其是美国、巴西等国的生产情况。

(2)大豆库存量及供给动向。

(3)天气情况。

(4)国家粮油政策的影响。

(5)玉米、小麦等期货价格的影响;这几种物品有一定的替代性。

大连商品交易所大豆期货标准合约二、豆粕(大连)豆粕是大豆经过提取都有后得到的一种副产品,按提取方法不同可分一浸豆粕和二浸豆粕。

豆粕主要用于饲料、糕点食品、健康食品、化妆品和抗菌素原料等。

85%用作饲料,豆粕富含蛋白质,豆粕主要产于美国、巴西、阿根廷、中国、印度、巴拉圭。

它的生产基本上和大豆保持同等增长。

主要消费国为美国、欧盟、中国、东亚国家。

我国豆粕市场的特点是北方生产,南方消费,东北三省是我国主要豆粕生产地。

影响豆粕价格地主要因素:(1)豆粕供给及需求因素。

(2)豆粕与大豆、豆油地比价关系。

(3)进出口政策。

(4)汇率因素。

大连商品交易所豆粕期货标准合约三、铜(上海)铜是一种被广泛使用的金属,在导电性、导热性、抗拉强度、可延伸性、耐疲劳度等方面有独特点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际四个交易所天然橡胶期货比较

一、国际天然橡胶期货市场概况

目前世界上天然橡胶期货交易所有四家,分别是东京工业品交易所(TOCOM)、上海期货交易所 (SHFE) 、新加坡交易所 (SGX)、泰国农产品交易所 (AFET)。

(一)东京工业品交易所

东京工业品交易所(以下简称TOCOM)是全球最早上市天然橡胶期货的交易所,于1952年上市天然橡胶期货合约,其合约标的物为RSS3(三号烟胶片)。

二战以后,伴随日本工业的快速发展,天然橡胶期货受到全球投资者越来越多的关注,TOCOM天然橡胶期货的市场地位也逐步提高,并逐渐发展成为全球天然橡胶的定价中心,目前其报价仍然是全球天然橡胶下游加工企业、现货流通贸易商的首要参照。

近年来,日本经济的持续不景气使得TOCOM的定价中心地位受到冲击。

尤其是2008年金融危机以来,市场资金大幅转移,其市场规模萎缩的速度也有所加快,此外,其自身制度(标的物单一,RSS3的生产和流通量大幅减少)及管理上(交割制度苛刻,不利于生产商套保)的缺陷也是导致其市场规模下降的重要因素。

虽然TOCOM于2009年5月采取了延长交易时间、修改保证金制度和交易规则等一系列改革措施,但效果仍欠佳。

2009年至今,TOCOM胶所有合约总持仓的平均水平一直在25000-40000手之间,2011年大多时间不足3万手,仅相当于90年代中期高峰时期的十分之一。

(二)上海期货交易所

上海期货交易所(以下简称SHFE)于1993年上市天然橡胶期货,目前交割品级质量标准包括国产天然橡胶(SCR WF)以及进口3号烟胶片(RSS3)。

2003年起,SHFE天然橡胶的市场规模开始全面超出TOCOM和SICOM等海外市场,尤其在2005年以后,市场快速发展,交易活跃,成交量、持仓量快速增长,交易量由2005年的950万手增至2010年的16741.49万手,增幅高达1660%,成交金额也达到21.32万亿元。

SHFE天胶期货的快速发展,一方面得益于国内经济腾飞直接带动中国工业的发展,另一方面,制造业的壮大使得中国成为全球轮胎制造中心,也带动中国成为全球天然橡胶最大的消费国。

随着SHFE天然橡胶期货市场覆盖面、认可度和参与度的不断提高,SHFE天胶期货套期保值、价格发现的功能得到进一步发挥,其价格辐射力也进一步增强。

SHFE天然橡胶价格已成为国内市场的权威报价,目前也是国内橡胶企业购销合同或定价最重要的报价参考。

中国政府在制定、实施橡胶行业的宏观政策时,已将天胶期货价格纳入了重要参考依据;在国家增加天胶战略储备时,也将天胶货作为国家收储的重要渠道之一。

虽然目前SHFE还不是全球天然橡胶的定价中心,但SHFE天然橡胶期货的影响力、影响范围仍在不断提高,相信

不久的将来,SHFE天然橡胶期货价格将成为全球天然橡胶贸易中最重要的定价参考。

(三)新加坡交易所

新加坡交易所(以下简称SGX)是亚太地区首家集证券及金融衍生产品交易于一体的企业股份制交易所,也是目前全球唯一上市20号标准胶期货合约的交易所。

新加坡的天然橡胶期货最早是在新加坡商品交易所(以下简称SICOM)上市交易的,2008年6月30日,SGX收购了SICOM,并于2010年5月16日把天然橡胶期货合约从SICOM转移到SGX的衍生品交易平台。

目前SGX天然橡胶期货的日持仓量为1.5万手左右,日成交量也低于1000手(单边),交易量继续萎缩趋势并未有实质性的改变。

SICOM自上市天然橡胶期货合约后,一直是全球天然橡胶产地(现货)的定价中心,其价格比较客观地反映了天胶主产地的现货价格波动。

全球约70%的轮胎制造商在新加坡设有采购中心,并按SICOM的天胶期货价格加上一定的升贴水向供应商发盘,SICOM的天然橡胶期货月度平均价格成为全球天然橡胶现货长约、国际采购的定价基准。

SICOM的市场交易参与者主要是东南亚橡胶生产供应商以及新加坡现货贸易商,由于新加坡本身既不是消费国也不是生产国,因此本地资金缺乏参与兴趣,SICOM天胶期货市场流动性明显不足。

(四)泰国农产品交易所

泰国农产品交易所(AFET)是泰国第一家农产品期货交易所,于2004年5月28日开始交易,首个交易的期货合约就是RSS3橡胶合约,而后上市的STR20合约由于成交量过小且大多时间无成交,已于2007年9月停止交易。

2004年至今,RSS3所有合约总成交量一直低于1600手,大多时间为低于1000手;RSS3所有合约总持仓一直在1000-4000手之间波动,大多时间为不足3000手,市场容量比较小。

虽然泰国是全球最大的天然橡胶生产国和出口国,但由于成交量及持仓量较小,AFET的市场地位明显低于TOCOM及SGX。

二、四家交易所标准合约及制度比较

(一)标准合约和投资者分布比较

(二)三大交易所天胶涨跌停板幅度比较

(三)保证金制度比较

(四)持仓限制制度比较

附件:标准合约。