《增值税减免税申报明细表》

21年增值税小规模企业减免税明细表代码

21年增值税小规模企业减免税明细表代码

摘要:

一、引言

二、增值税小规模企业减免税政策概述

三、2021 年增值税小规模企业减免税明细表代码

四、结论

正文:

一、引言

随着国家对增值税小规模企业的扶持政策不断完善,越来越多的企业享受到了税收减免的优惠政策。

为了方便纳税人了解和申报减免税,本文将详细介绍2021 年增值税小规模企业减免税明细表代码。

二、增值税小规模企业减免税政策概述

增值税小规模企业是指年应税销售额不超过500 万元的纳税人。

根据国家税收政策,增值税小规模企业可以享受一定的税收减免优惠,包括免征增值税、减按1% 征收率征收增值税等。

三、2021 年增值税小规模企业减免税明细表代码

根据国家税务总局发布的《2021 年增值税小规模企业减免税明细表》的相关规定,我们可以得知,2021 年增值税小规模企业减免税的具体政策如下:

1.对月销售额10 万元以下(含本数)的增值税小规模纳税人,免征增值税。

2.增值税小规模纳税人适用3% 征收率的应税销售收入,减按1% 征收率征收增值税。

需要注意的是,增值税小规模企业在享受减免税政策的同时,还需要按照规定填写增值税减免税申报明细表,并按照规定的程序进行申报。

四、结论

总的来说,2021 年增值税小规模企业减免税政策为相关企业带来了较大的税收优惠,有利于降低企业成本,提高市场竞争力。

个体户未达到起征点销售额增值税减免税申报明细表

个体户未达到起征点销售额增值税减免税申报明细表一、背景介绍个体户是我国经营主体中的一种形式,由于其经营规模较小,往往无法达到增值税起征点销售额的要求。

为了减轻个体户的税收负担,我国对个体户未达到起征点销售额的增值税进行了减免政策。

本文将深入探讨个体户未达到起征点销售额增值税减免税申报明细表的相关内容。

二、个体户未达到起征点销售额增值税减免政策概述根据我国税法规定,个体户的增值税起征点销售额为每年10万元。

对于未达到起征点销售额的个体户,可以享受增值税的减免政策。

具体减免政策如下:2.1 免征增值税个体户未达到起征点销售额的,可以免征增值税。

免征增值税意味着个体户在销售商品或提供劳务时,不需要向国家缴纳增值税。

2.2 抵扣进项税额个体户在购买商品或接受劳务时,支付的增值税可以作为进项税额进行抵扣。

抵扣进项税额可以减少个体户的税负,提高经营效益。

三、个体户未达到起征点销售额增值税减免税申报明细表的填写要点个体户在享受增值税减免政策时,需要填写增值税减免税申报明细表。

下面是个体户未达到起征点销售额增值税减免税申报明细表的填写要点:3.1 填写纳税人信息在申报明细表的顶部,需要填写个体户的纳税人信息,包括纳税人名称、纳税人识别号等。

确保填写的信息准确无误。

3.2 填写销售情况个体户需要按月填写销售情况,包括销售额、免税销售额、应纳税额等。

销售额是指个体户在销售商品或提供劳务时的总收入,免税销售额是指个体户享受增值税免征政策的销售额,应纳税额是指个体户实际需要缴纳的增值税额。

3.3 填写进项税额个体户需要按月填写进项税额,包括购买商品或接受劳务时支付的增值税额。

进项税额可以在申报时进行抵扣,减少应纳税额。

3.4 填写其他信息个体户还需要填写其他相关信息,如免税销售额的具体项目、进项税额的具体项目等。

确保填写的信息完整、准确。

四、个体户未达到起征点销售额增值税减免税申报的流程个体户未达到起征点销售额增值税减免税申报的流程如下:4.1 月度申报个体户需要按月申报增值税减免税情况。

二手车增值税减免税申报明细表名称

二手车增值税减免税申报明细表名称摘要:一、引言二、二手车增值税减免税政策概述三、二手车增值税减免税申报明细表的填写要求四、注意事项五、总结正文:一、引言随着我国二手车市场的日益繁荣,二手车交易涉及的税收问题也引起了广泛关注。

二手车增值税减免税政策作为一种调控手段,旨在降低二手车交易成本,刺激市场活力。

本文将重点介绍二手车增值税减免税申报明细表的相关内容。

二、二手车增值税减免税政策概述二手车增值税减免税政策是指在二手车交易过程中,对部分交易行为实施增值税减免的优惠政策。

根据相关政策规定,购买二手车的消费者可以享受增值税减免,而销售二手车的企业也可以根据一定条件申请减免增值税。

三、二手车增值税减免税申报明细表的填写要求二手车增值税减免税申报明细表是二手车经营者申请减免税的必要材料,填写时需注意以下几点:1.填写表格的基本信息,包括企业名称、纳税人识别号、地址、电话等。

2.填写二手车购买方和销售方的基本信息,包括姓名、身份证号、地址等。

3.详细填写二手车交易的相关信息,如车牌号、车型、购置价、交易价等。

4.按照政策规定,计算应减免的增值税金额,并在表格中填写。

5.表格需由二手车经营者加盖公章,并提交相关税务部门审核。

四、注意事项在填写二手车增值税减免税申报明细表时,需注意以下几点:1.确保填写信息的准确性,以免影响审核结果。

2.按照政策规定和税务部门的要求,及时提交申报材料。

3.对于不符合减免条件的二手车交易,不要违规申请减免税。

4.在申报过程中遇到问题,及时向税务部门咨询。

五、总结二手车增值税减免税申报明细表是二手车经营者申请减免税的重要材料,填写时需注意信息的准确性、及时性以及合规性。

网上办税厅增值税减免明细表减免税代码对照表

01023002

台湾航运公司从事海峡两岸海上直航、 空中直航业务免征增值税优惠

01032102

合同能源管理项目免征增值税优惠 污水处理费免征增值税优惠 合同能源管理项目免征增值税优惠 撤销金融机构转让财产免征增值税优惠 黄金期货交易免征增值税优惠 上海期货保税交割免征增值税优惠 钻石交易免征增值税优惠

网上办税厅《增值税减免明细表》减

项目类型 减免项目名称 失业人员从事个体经营增值税优惠 减免性质代码 01013602

高校毕业生从事个体经营增值税优惠

01013603

失业人员再就业增值税优惠 减税项目 购置增值税税控系统专用设备抵减增值 税 购置增值税税控系统专用设备抵减增值 税 已使用固定资产减征增值税

01092310

01092311

滴灌带和滴灌管产品免征增值税优惠

01099901

特殊教育校办企业增值税优惠

01101401

图书批发、零售环节免征增值税优惠

01103220

电影产业免征增值税优惠

01103224

转制文化企业免征增值税优惠

01103225

有线电视基本收视费免征增值税优惠

01103226

铁路货车修理免征增值税优惠

—— ——

《财政部 国家税务总局关于将铁路运输和邮政 《附件3.营业税改征增值税 业纳入营业税改征增值税试点的通知》 财税〔 试点过渡政策的规定》第一 2013〕106号 条第(三)款 《财政部 国家税务总局关于农民专业合作社有 第一、二、三条 关税收政策的通知》 财税〔2008〕81号 《财政部 国家税务总局关于免征滴灌带和滴灌 管产品增值税的通知》 财税〔2007〕83号 ——

网上办税厅《增值税减免明细表》减免税代码对照表

二手车增值税减免税申报明细表名称

二手车增值税减免税申报明细表名称摘要:1.二手车增值税减免税的背景和意义2.二手车增值税减免税申报明细表的填写要求3.申报明细表的主要内容包括哪些方面4.如何确保申报明细表的准确性和合规性5.申报明细表的提交和审核流程6.总结:二手车增值税减免税申报明细表的重要性正文:随着我国汽车市场的不断发展,二手车交易也逐渐活跃起来。

为了促进二手车市场的发展,我国政府出台了一系列政策措施,其中就包括二手车增值税减免税政策。

为了更好地落实这一政策,纳税人需要填写二手车增值税减免税申报明细表。

本文将对二手车增值税减免税申报明细表的填写要求、内容以及提交流程等进行详细解读,以帮助纳税人合规、高效地完成申报。

一、二手车增值税减免税的背景和意义近年来,我国政府高度重视二手车市场的发展,不断出台相关政策鼓励消费者购买二手车。

其中,二手车增值税减免税政策是一项非常重要的举措。

通过这项政策,消费者在购买二手车时可以享受到税收优惠,进一步降低购车成本。

同时,这也有助于激发二手车市场的活力,促进汽车产业的发展。

二、二手车增值税减免税申报明细表的填写要求在享受二手车增值税减免税政策时,纳税人需要按照规定填写二手车增值税减免税申报明细表。

以下是填写申报明细表时需要注意的几点要求:1.纳税人应按照税务机关提供的申报表模板进行填写,确保表内各项内容完整、准确。

2.申报明细表应包含以下几个部分:纳税人基本信息、二手车交易信息、减免税原因、减免税金额等。

3.纳税人应如实填写二手车交易价格、购车日期等交易信息,确保与实际交易情况相符。

4.填写减免税原因时,应选择符合自身情况的减免税类型,如:企业所得税优惠、增值税即征即退等。

5.填写减免税金额时,应按照税务机关提供的计算方法进行计算,确保准确无误。

三、申报明细表的主要内容包括哪些方面二手车增值税减免税申报明细表主要包括以下几个方面:1.纳税人基本信息:包括纳税人名称、纳税人识别号、地址等。

2.二手车交易信息:包括车辆品牌、型号、购车日期、交易日期等。

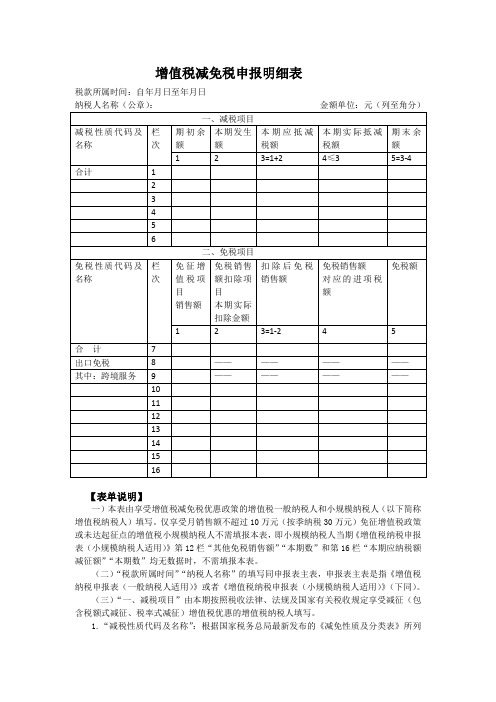

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第列对应各行。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。

小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。

(六)第列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

关于填写增值税减免税申报明细表的常见问题及填表说明-增值税减免税明细表

关于填写增值税减免税申报明细表的常见问题及填表说明|增值税减免税明细表

问题1:增值税申报表有何变化?

答:在增值税纳税申报其他资料中增加《增值税减免税申报明细表》,享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时必须填报。

问题2:享受小微企业优惠的小规模纳税人是否需要填写《增值税减免税申报明细表》?

答:仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报明细表,即小规模纳税人当期增值税纳税申报表主表第9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,不需填报明细表。

问题3:“减税性质代码及名称”、“免税性质代码及名称”填写?

答:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征、免税项目的,应分别填写。

问题4:增值税税控系统专用设备和技术维护费用抵减增值税税额填报?

答:

除填写《税额抵减情况表》外,还需在《增值税减免税申报明细表》中,在“

一、减税项目”“减税项目代码及名称”“减免性质分类”选择“支持其他各项事业”-“其他”-“01129914

财政部国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知财税〔20XX〕15号”,进行填写,详情请查看附1《增值税防伪税控设备及技术维护费填表截图》。

问题5:出口企业填写免税项目?

答:“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

二手车增值税减免税申报明细表名称

二手车增值税减免税申报明细表名称(最新版)目录1.二手车增值税减免税申报明细表的背景和意义2.增值税纳税申报表的填写规定3.销售二手车的增值税减免税计算方法4.如何填写二手车增值税减免税申报明细表5.结论正文近年来,随着我国二手车市场的快速发展,二手车交易量逐年增加。

为了促进二手车市场的健康发展,我国政府出台了一系列税收优惠政策,其中之一就是二手车增值税减免政策。

对于从事二手车交易的纳税人,在办理增值税纳税申报时,可以享受一定的减免税优惠。

本文将详细介绍二手车增值税减免税申报明细表的填写方法。

一、二手车增值税减免税申报明细表的背景和意义二手车增值税减免税申报明细表是纳税人在办理增值税纳税申报时,对销售二手车所享受的减免税情况进行明细申报的表格。

通过填写该表格,纳税人可以清晰地了解自己的减免税情况,同时也有利于税务机关加强对二手车市场的监管。

二、增值税纳税申报表的填写规定纳税人在办理增值税纳税申报时,需要按照《增值税及附加税费申报表》的填写规定,对销售二手车的销售额、税额等信息进行填报。

同时,在《增值税减免税申报明细表》中,纳税人需要详细填写减免税项目的名称、减免税额、减免税率等信息。

三、销售二手车的增值税减免税计算方法根据《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税 20099 号)文件规定,自 2020 年 5 月 1 日至 2023 年 12 月 31 日,从事二手车经销的一般纳税人在办理增值税纳税申报时,减按 0.5% 征收率征收增值税的销售额。

因此,销售二手车的增值税减免税计算方法为:减免税额 = 销售额×减免税率。

四、如何填写二手车增值税减免税申报明细表在填写二手车增值税减免税申报明细表时,纳税人需要按照以下步骤进行:1.首先,在《增值税及附加税费申报表》中填写销售二手车的销售额、税额等信息。

2.然后,在《增值税减免税申报明细表》中选择减免税项目,填写减免税项目的名称、减免税额、减免税率等信息。

增值纳税申报表怎么填

增值纳税申报表怎么填我们在进⾏增值税申报纳税的时候,需要填写相关的表格,才能进⾏办理纳税。

但是很多⼈对于申报表的填写没有了解清楚,不知道怎么来进⾏填。

那么⼤家就要看看相关的介绍。

下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

增值纳税申报表怎么填1、销售情况的填写第⼀步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第1⾄11列;第⼆步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和⽆形资产扣除项⽬明细)。

(有差额扣除项⽬的纳税⼈填写)第三步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第12⾄14列。

(有差额扣除项⽬的纳税⼈填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税⼈填写)2、进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税⼈填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税⼈填写)第七步:填写《增值税纳税申报表附列资料(⼆)》(本期进项税额明细)。

第⼋步:填写《本期抵扣进项税额结构明细表》。

3、税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税⼈填写)4、主表的填写第⼗步:填写《增值税纳税申报表(⼀般纳税⼈适⽤)》。

(根据附表数据填写主表)以上就是关于增值税纳税申报表的内容填写,⼤家需要有相关的了解,才能更好的进⾏申报纳税。

在实际中,我们也需要有更多的认识,才能更好的进⾏企业申报纳税,⼤家都清楚了吧。

如果您有其他问题,欢迎咨询店铺专业律师。

2015增值税减免税申报明细表怎么填

2015增值税减免税申报明细表怎么填2015增值税减免税申报明细表填说明:一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

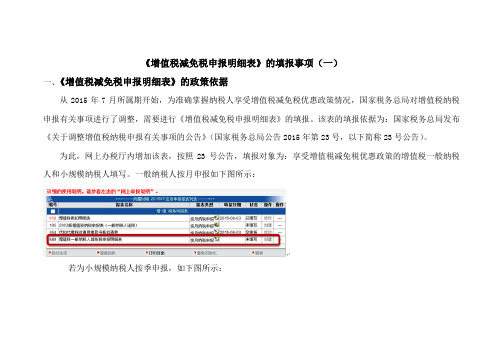

《增值税减免税申报明细表》的填报事项说明(一).

《增值税减免税申报明细表》的填报事项(一)一、《增值税减免税申报明细表》的政策依据从2015年7月所属期开始,为准确掌握纳税人享受增值税减免税优惠政策情况,国家税务总局对增值税纳税申报有关事项进行了调整,需要进行《增值税减免税申报明细表》的填报。

该表的填报依据为:国家税务总局发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号,以下简称23号公告)。

为此,网上办税厅内增加该表,按照23号公告,填报对象为:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

一般纳税人按月申报如下图所示:若为小规模纳税人按季申报,如下图所示:二、网上办税厅填报步骤:(一)点击《增值税减免税申报明细表》表的右侧“创建”,跳出如下图界面:(二)若有纳税人有减免税项目,点击左侧“新建记录”。

跳出如下截图,该图中项目类型有两个选项,分别是“减税项目”、“免税项目”,依据纳税人不同的减免税情况选择,若有多个减免税项目,则填报一条记录保存后,继续点击左侧“新建记录”:1.减税项目:此时,纳税人需要通过下拉菜单选择企业对应的减免性质:“减税税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

2.免税项目:续上图填报时的特别提醒:(1)关于免税项目:根据填报说明,注意仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需要填写,即小规模纳税人申报表主表第9栏“其他免税销售额”无数据时,不需要填报本栏。

(2)“免税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

三、具体操作常见问题(一)纳税人享受《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税[2012]15号)规定,本期有抵减项目的,如何填报申报表?答:1.需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)该表填报说明为《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件2中:《增值税纳税申报表附列资料(四)》(税额抵减情况表)本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

小规模纳税人1%减免如何填写申报表

亠般纳税人填写280元金税盘减免的步骤步骤一:请您将抵减金额填入B09《增值税纳税申报附列资料(四)》第1行第2列“增值税税控系统专用设备费及技术维护费” “本期发生额”及第4列“本期实际抵减税额”(即本次要抵减的部分);步骤二:再将抵减金额填入B44《增值税减免税申报明细表》第一大项“减税项目”(减免性质代码选择“ 0001129914 ”)以及B05《增值税纳税申报表(一般纳税人适用)》第23栏“应纳税额减征额”就可以了。

温馨提示:如果本期税款没有抵减完,剩下的数据生成到附表四5列期末余额,下期会再结转到期初余额,继续填写实际抵减就可以了。

小规模纳税填写280元金税盘减免的步骤步骤一:打开ZZ038《增值税纳税申报表》,根据实际销售额填写报表,然后在主表18栏本期应纳税额减征额”中录入实际需要抵减的税额;步骤二:再打开B44《增值税减免税申报明细表》,减税性质代码及名称选择“0001129914;第2列填写本期发生的全部抵减金额,第4列填写实际需要抵减的数据。

温馨提醒:18栏填写的数据需要小于等于主表16栏的数据。

主州三乔用抿销丹0. R師nzkMIH1>上辽瓯貸不盲税诒ESS < J畅E: T11o m OOO 刖6,36创賣Q do D汕0. 30 0 03K科善丘兀日[hgift■-刖不育科甬=3n3QW別孤m回0. DO 旳盲,誨和宣f上塔疽曲苹念睥童段灼炖£呛車」■-no.co□ OJ§—11 ■叫—0 1X1怛控壷且白昌旳舀發手彳5•祝的左也£一n叫o oa E绡壬谖用匸的離蹲;=干=聊苗三%7(7 >6] Q. HI—O.IDQ —日电:1生吕具创畳連丈黑L巻和吗些题0 1 IK 1.00(E)免记卜翱聖9=1O+J1*J2o. on D.QD0JD0 0 CM H屯:小盼业亜能曙甌100 oo0叫g oo n ni 串錐址山辰誌前ii0 (10o on D.爼Q 01iz D 00 IL 叫0. DO 0 OJt五〉出口免■團甜S)SQ3>M)o ao D QD o. DO o a M4i:科悴邕且卩吗丁5嚅左钏三前H o. TO Q-OD OJDQ 0 W U\>楡皂狂営劈1G a直0 ao D. DO 0 51«□.an2?.iS93.g7 OJDO S?^S3.071? 1 m0 I.oo 0 00 越应轴帀澈球证助IS 0.00 IB. EO0.?D C L 30 耐疋08.陌0 CO Q 0]和触軌勒頼曲屮捣过处鯉B0.00 O.OD D.茴0 co 于右应F免说前和□ on Q od0 DD □ m 应菊H毎兰计 a as0Efl{ 370. Dfl B出触第23g. og nap——n蚯补说・i购24r^-n a m也C04 17——因为纳税调整1%的和金税盘的数据是不一致的。

《增值税减免税申报明细表》

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

仅享受月销售额不超过10万元(按季纳税30万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税纳税申报表(一般纳税人适用)》或者《增值税纳税申报表(小规模纳税人适用)》(下同)。

(三)“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的增值税纳税人填写。

1.“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

2.第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

3.第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

4.第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

5.第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=申报表主表第23行“一般项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=申报表主表第16行“本期应纳税额减征额”“本期数”。

6.第5列“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的增值税纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

《增值税减免税申报明细表》填报相关问题解答

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

增值税申报表减免税明细表填写办法

增值税申报表减免税明细表填写办法

各外贸企业:

由企业填写《增值税申报表减免税明细表》后,出现如下申报失败问题。

现请按照如下操作填写:

1、附表一、附表二仍按照以往申报:附表一填写第18行,附表二填写第14行。

2、减免税明细表需要填写,针对主表第8行的数据进行填写。

填写时,通过填写减免税明细表“免税项目”第3行,新增一行,勾选相关的减免税性质代码“0001129999其他︱其他”,录入相关数据。

此时,“免税额”可能与第1列销售额不一致,不要管它了,查看一下附表一18行和主表第8行的数字是正确的就可以了。

没有新的通知前暂时都按这个方法申报,仍有问题,请联系我,59719308。

**需要申报的地方已在邮箱附件《增值税申报表20170210》中黄色标注。

请选择“0001129999”

其他︱其他。

办税指南增值税减免税申报明细表填报相关问题详细解答

《增值税减免税申报明细表》填报相关问题详细解答有关《增值税减免税申报明细表》填报的相关问题,下面是有关问题的详细解答资讯,欢迎大家阅读与了解。

问:哪些纳税人需要填报《增值税减免税申报明细表》?答:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时,需要填报《增值税减免税申报明细表》。

问:什么时候开始填报《增值税减免税申报明细表》?答:“23号公告”自2015年7月1日起施行,因此,申报所属期2015年6月的增值税时需要填报《增值税减免税申报明细表》。

问:所有增值税减免税享有情形都需要填报《增值税减免税申报明细表》吗?答:不是,享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报《增值税减免税申报明细表》,也就是当小规模纳税人当期增值税纳税申报表主表第9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,才不需填报《增值税减免税申报明细表》,其余情形都需要如实填报。

问:明细表中“减税性质代码及名称”和“免税性质代码及名称”该怎么填报?答:“减税性质代码及名称”和“免税性质代码及名称”应根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征或免征项目的,应分别填写。

问:“减税项目”中第4列“本期实际抵减税额”有哪些表间关系?答:如果是一般纳税人,“本期实际抵减税额”的第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

如果是小规模纳税人,“本期实际抵减税额”的第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

问:“免税项目”中“出口免税”栏次如何填报?答:小规模纳税人不填写此栏。

一般纳税人填写本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

10103_008_增值税减免税申报明细表_201609_1

0001129914|购置增值税税控系统专用设备抵减增值税|《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》 财税〔2012〕15号 2 820 820 820 3 4 5 6 二、免税项目 免税销售额扣除 免税销售额 免征增值税项目销售额 扣除后免税销售额 栏次 项目 对应的进项税额 1 2 3=1-2 4 7 8 9 10 11 12 13 14 15 —— —— —— —— —— —— —— ——

增值税减免税申报明细表

税款所属时间:2016年07月01日 至 2016年09月30日 纳税人名称(公章):保定市徐水区大午建筑工程有限公司 一、减税项目 减税性质代码及名称 合计 栏次 1 期初余额 1 本期发生额 2 820 金额单位:元(列至角分) 期末余额 5=3-4

本期应抵减税额 本期实际抵减税额 3=1+2 4≤3 820 820

免税性质代码及名称 合 计

免Hale Waihona Puke 额 5出口免税 其中:跨境服务

16

21年增值税小规模企业减免税明细表代码

21年增值税小规模企业减免税明细表代码增值税小规模纳税人作为我国税收体系中的重要组成部分,一直受到广泛关注。

近年来,政府为了支持小规模纳税人发展,出台了一系列减免税政策。

本文将为您详细解析2021年增值税小规模企业减免税明细表代码,并提供填写指南。

一、增值税小规模纳税人减免税政策背景为缓解新冠疫情对实体经济的影响,我国政府针对增值税小规模纳税人出台了一系列优惠政策。

其中包括免征增值税、减按1%征收率征收增值税等。

这些政策旨在降低小规模纳税人的税收负担,促进经济发展。

二、2021年增值税小规模企业减免税明细表代码解析在2021年,增值税小规模纳税人可以通过填写减免税明细表来享受相关优惠政策。

表中主要包括以下几个栏目:1.企业基本信息:包括企业名称、纳税人识别号、注册地址等。

2.减免税项目:根据实际情况选择适用的减免税项目,如免征增值税、减按1%征收率征收增值税等。

3.销售额:填写小规模纳税人发生增值税应税销售行为的销售额。

4.税额:根据减免税项目和销售额计算出的应减免税额。

5.减免税额:填写小规模纳税人实际享受的减免税额。

三、如何正确填写2021年增值税小规模企业减免税明细表1.首先,根据企业实际情况,选择适用的减免税项目,如免征增值税、减按1%征收率征收增值税等。

2.填写企业基本信息,包括企业名称、纳税人识别号、注册地址等。

3.填写销售额,注意区分不同销售行为的销售额,确保准确无误。

4.计算税额,根据减免税项目和销售额,按照规定的税率计算税额。

5.填写减免税额,根据实际享受的减免税项目和税额,计算出减免税额。

6.最后,检查填写是否准确无误,确保申报数据的正确性。

四、注意事项及实用技巧1.确保填写数据的准确性,以免影响减免税的享受。

2.关注政策动态,及时了解最新减免税政策,合理规划税收筹划。

3.在填写过程中,如有疑问,及时咨询专业人士或相关部门,确保正确申报。

4.熟悉税收法规,合理利用政策优惠,降低税收成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《增值税减免税申报明细表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号)

【表单】

增值税减免税申报明细表

税款所属时间:自年月日至年月日

纳税人名称(公章):金额单位:元(列至角分)

一、减税项目

减税性质代码及名称栏

次

期初余额本期发生额本期应抵减

税额

本期实际抵

减税额

期末余额

1 2 3=1+2 4≤3 5=3-4

合计 1

××××减税性质

代码及名称

2

××××减税性质

代码及名称

3

【表单说明】

一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。

免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。

一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。

小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。

(五)第3列“扣除后免税销售额”: 按表中所列公式填写。

(六)第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。

小规模纳税人不填写本列,一般纳税人按下列情况填写:

1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(七)第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。