全套酒店财务报表-

酒店财务报告分析案例(3篇)

第1篇一、案例背景某五星级酒店位于我国东部沿海城市,自开业以来,凭借优越的地理位置、舒适的住宿环境和优质的服务,在当地享有较高的声誉。

近年来,随着旅游业的发展,酒店业务量逐年上升,为了更好地了解酒店的财务状况,提高经营管理水平,我们对该酒店的财务报告进行了详细分析。

二、财务报告分析(一)收入分析1. 营业收入分析根据财务报表,该酒店2019年的营业收入为1.2亿元,同比增长10%。

其中,客房收入占营业收入的比例最高,达到50%,其次是餐饮收入,占比为30%,其他收入占比为20%。

客房收入增长的原因主要有两点:一是酒店加大了市场推广力度,吸引了更多客人入住;二是酒店在客房价格上进行了合理调整,提高了入住率。

餐饮收入增长的原因是酒店餐饮服务品质的提升和餐饮产品的创新,吸引了更多顾客消费。

2. 毛利率分析2019年,该酒店客房毛利率为40%,餐饮毛利率为35%,其他收入毛利率为25%。

总体来看,酒店的毛利率较高,说明酒店的经营状况良好。

(二)成本分析1. 客房成本分析客房成本主要包括客房折旧、维修费用、客房用品消耗等。

2019年,客房成本为0.6亿元,同比增长5%。

客房成本的增长主要原因是酒店客房数量的增加和客房用品价格上涨。

2. 餐饮成本分析餐饮成本主要包括食材采购、人工成本、能源消耗等。

2019年,餐饮成本为0.4亿元,同比增长3%。

餐饮成本的增长主要原因是食材价格上涨和人工成本上升。

其他成本主要包括管理费用、销售费用、财务费用等。

2019年,其他成本为0.2亿元,同比增长10%。

其他成本的增长主要原因是酒店管理规模的扩大和市场竞争加剧。

(三)利润分析1. 营业利润分析2019年,该酒店营业利润为0.3亿元,同比增长15%。

营业利润的增长主要得益于营业收入的增长和毛利率的提升。

2. 净利润分析2019年,该酒店净利润为0.2亿元,同比增长10%。

净利润的增长说明酒店的经营效益良好。

三、财务状况综合评价1. 盈利能力该酒店2019年的营业收入、营业利润和净利润均实现同比增长,说明酒店的盈利能力较强。

酒店的年度财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX酒店在过去一年的财务状况进行全面的梳理和分析,旨在揭示酒店的盈利能力、偿债能力、运营效率以及发展潜力。

通过对财务数据的深入挖掘,为酒店管理层提供决策依据,助力酒店实现可持续发展。

一、财务报表分析1. 营业收入分析(1)收入构成XX酒店营业收入主要包括客房收入、餐饮收入、会议收入、娱乐收入和其他收入。

以下是各收入构成的占比情况:- 客房收入:60%- 餐饮收入:25%- 会议收入:10%- 娱乐收入:5%- 其他收入:10%(2)收入趋势分析通过对过去五年客房收入、餐饮收入、会议收入、娱乐收入和其他收入的对比分析,得出以下结论:- 客房收入逐年增长,表明酒店客房需求稳定且呈现上升趋势。

- 餐饮收入波动较大,主要受节假日、会议活动等因素影响。

- 会议收入逐年增长,表明酒店在会议接待方面具有较强的竞争力。

- 娱乐收入波动较大,主要受市场需求和季节性因素影响。

2. 营业成本分析(1)成本构成XX酒店营业成本主要包括客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本。

以下是各成本构成的占比情况:- 客房成本:40%- 餐饮成本:30%- 人力资源成本:20%- 能源成本:10%- 维修成本:5%- 其他成本:5%(2)成本趋势分析通过对过去五年客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本的对比分析,得出以下结论:- 客房成本逐年增长,主要受客房折旧、维修和人工成本上升等因素影响。

- 餐饮成本波动较大,主要受原材料价格波动和菜品结构变化等因素影响。

- 人力资源成本逐年增长,主要受员工工资上涨、社会保险费增加等因素影响。

- 能源成本逐年增长,主要受能源价格波动和酒店规模扩大等因素影响。

3. 利润分析(1)利润构成XX酒店利润主要包括营业利润、投资收益、营业外收入和营业外支出。

以下是各利润构成的占比情况:- 营业利润:80%- 投资收益:10%- 营业外收入:5%- 营业外支出:5%(2)利润趋势分析通过对过去五年营业利润、投资收益、营业外收入和营业外支出的对比分析,得出以下结论:- 营业利润逐年增长,表明酒店整体盈利能力较强。

全套酒店财务报表模板范本

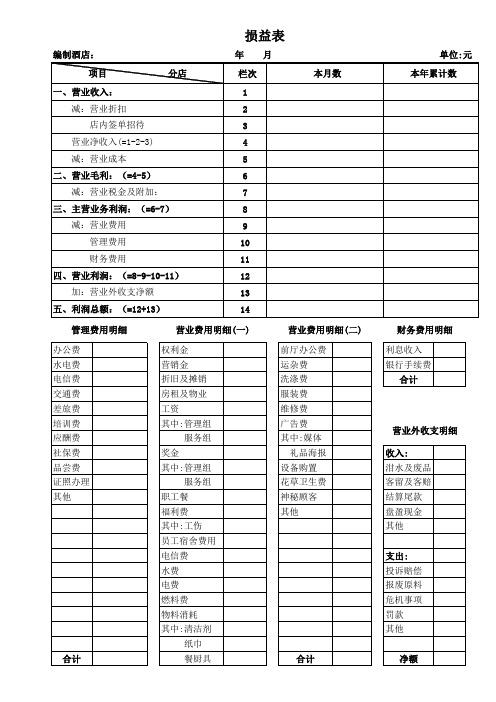

纸巾 餐厨具

前厅办公费 运杂费 洗涤费 服装费 维修费 广告费 其中:媒体

礼品海报 设备购置 花草卫生费 神秘顾客 其他

合计

单位:元 本年累计数

财务费用明细 利息收入 银行手续费

合计

营业外收支明细 收入: 泔水及废品 客留及客赔 结算尾款 盘盈现金 其他 支出: 投诉赔偿 报废原料 危机事项 罚款 其他

损益表

年月

栏次 1 2 3 4 5 6 7 8 9 10 11 12 13 14

本月数

管理费用明细

营业费用明细(一)

营业费用明细(二)

办公费 水电费 电信费 交通费 差旅费 培训费 应酬费 社保费 品尝费 证照办理 其他

合计

权利金 营销金 折旧及摊销 房租及物业 工资 其中:分店

一、营业收入: 减:营业折扣 店内签单招待 营业净收入(=1-2-3) 减:营业成本

二、营业毛利:(=4-5) 减:营业税金及附加:

三、主营业务利润:(=6-7) 减:营业费用 管理费用 财务费用

四、营业利润:(=8-9-10-11) 加:营业外收支净额

五、利润总额:(=12+13)

净额

酒店财务分析报告范本(3篇)

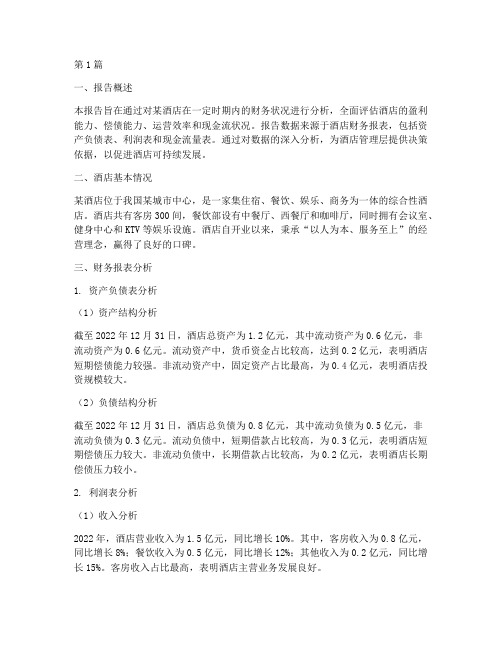

第1篇一、报告概述本报告旨在通过对某酒店在一定时期内的财务状况进行分析,全面评估酒店的盈利能力、偿债能力、运营效率和现金流状况。

报告数据来源于酒店财务报表,包括资产负债表、利润表和现金流量表。

通过对数据的深入分析,为酒店管理层提供决策依据,以促进酒店可持续发展。

二、酒店基本情况某酒店位于我国某城市中心,是一家集住宿、餐饮、娱乐、商务为一体的综合性酒店。

酒店共有客房300间,餐饮部设有中餐厅、西餐厅和咖啡厅,同时拥有会议室、健身中心和KTV等娱乐设施。

酒店自开业以来,秉承“以人为本、服务至上”的经营理念,赢得了良好的口碑。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,酒店总资产为1.2亿元,其中流动资产为0.6亿元,非流动资产为0.6亿元。

流动资产中,货币资金占比较高,达到0.2亿元,表明酒店短期偿债能力较强。

非流动资产中,固定资产占比最高,为0.4亿元,表明酒店投资规模较大。

(2)负债结构分析截至2022年12月31日,酒店总负债为0.8亿元,其中流动负债为0.5亿元,非流动负债为0.3亿元。

流动负债中,短期借款占比较高,为0.3亿元,表明酒店短期偿债压力较大。

非流动负债中,长期借款占比较高,为0.2亿元,表明酒店长期偿债压力较小。

2. 利润表分析(1)收入分析2022年,酒店营业收入为1.5亿元,同比增长10%。

其中,客房收入为0.8亿元,同比增长8%;餐饮收入为0.5亿元,同比增长12%;其他收入为0.2亿元,同比增长15%。

客房收入占比最高,表明酒店主营业务发展良好。

(2)成本费用分析2022年,酒店营业成本为0.8亿元,同比增长9%。

其中,客房成本为0.4亿元,同比增长7%;餐饮成本为0.3亿元,同比增长10%;其他成本为0.1亿元,同比增长15%。

营业成本同比增长幅度低于营业收入,表明酒店成本控制能力较强。

(3)利润分析2022年,酒店实现净利润0.3亿元,同比增长20%。

酒店类财务报告分析(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的繁荣,酒店行业作为旅游业的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告通过对某酒店近三年的财务报表进行分析,旨在全面了解酒店的财务状况、经营成果和现金流量,为酒店管理层提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到,该酒店的总资产由流动资产、非流动资产和负债构成。

其中,流动资产占总资产的比例最高,说明酒店短期偿债能力较强。

流动资产中,货币资金、应收账款和存货占比较大,表明酒店日常经营现金流量较为充足。

(2)负债结构分析酒店负债主要由流动负债和非流动负债构成。

流动负债中,短期借款和应付账款占比较大,说明酒店短期偿债压力较大。

非流动负债主要包括长期借款和长期应付款,表明酒店长期负债水平相对稳定。

(3)所有者权益分析所有者权益是酒店资产的来源之一,由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,酒店所有者权益稳步增长,表明酒店盈利能力和经营风险控制能力较强。

2. 利润表分析(1)营业收入分析酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

近年来,酒店营业收入逐年增长,表明酒店整体经营状况良好。

(2)营业成本分析酒店营业成本主要包括客房成本、餐饮成本、管理费用、销售费用和财务费用。

从营业成本构成来看,客房成本占比较高,表明酒店客房收入是酒店的主要收入来源。

(3)利润分析近年来,酒店净利润逐年增长,表明酒店盈利能力较强。

同时,毛利率、净利率等指标也呈现出逐年上升趋势,说明酒店经营效益良好。

3. 现金流量表分析(1)经营活动现金流量分析酒店经营活动现金流量主要包括销售商品、提供劳务收到的现金和支付给职工以及为职工支付的现金。

近年来,酒店经营活动现金流量逐年增长,表明酒店经营状况良好。

(2)投资活动现金流量分析酒店投资活动现金流量主要包括购建固定资产、无形资产和其他长期资产支付的现金。

近年来,酒店投资活动现金流量波动较大,主要受酒店装修、设备更新等因素影响。

年度财务分析报告酒店(3篇)

第1篇一、报告概述本报告旨在对XX酒店在XXXX年度的财务状况进行综合分析,包括收入、成本、利润、资产负债等方面。

通过对财务数据的深入剖析,评估酒店的运营效率、盈利能力和财务风险,为酒店未来的经营决策提供依据。

二、财务报表分析1. 收入分析(1)营业收入XXXX年度,XX酒店营业收入为XX万元,较上年度增长XX%。

其中,客房收入为XX万元,餐饮收入为XX万元,其他收入为XX万元。

(2)收入构成分析从收入构成来看,客房收入占比最高,达到XX%,其次是餐饮收入,占比XX%。

这表明客房和餐饮是酒店的主要收入来源。

(3)收入增长原因分析本年度收入增长的主要原因是:- 酒店加大了市场营销力度,提高了品牌知名度;- 酒店推出了一系列优惠活动,吸引了更多顾客;- 酒店设施和服务质量的提升,增加了顾客的满意度。

2. 成本分析(1)营业成本XXXX年度,XX酒店营业成本为XX万元,较上年度增长XX%。

其中,客房成本为XX万元,餐饮成本为XX万元,其他成本为XX万元。

(2)成本构成分析从成本构成来看,客房成本占比最高,达到XX%,其次是餐饮成本,占比XX%。

这表明客房和餐饮是酒店的主要成本消耗。

(3)成本控制措施为了控制成本,酒店采取了以下措施:- 优化采购流程,降低采购成本;- 严格控制能耗,降低运营成本;- 提高员工工作效率,降低人力成本。

3. 利润分析(1)营业利润XXXX年度,XX酒店营业利润为XX万元,较上年度增长XX%。

这表明酒店的盈利能力有所提升。

(2)利润率分析酒店的利润率为XX%,较上年度有所提高。

这主要得益于收入增长和成本控制的协同效应。

4. 资产负债分析(1)资产结构XXXX年末,XX酒店总资产为XX万元,其中流动资产为XX万元,固定资产为XX万元。

流动资产占比XX%,固定资产占比XX%。

(2)负债结构XXXX年末,XX酒店总负债为XX万元,其中流动负债为XX万元,长期负债为XX万元。

流动负债占比XX%,长期负债占比XX%。

酒店经营分析财务报告(3篇)

第1篇一、报告概述本报告旨在对某酒店在过去一年的经营状况进行财务分析,通过对酒店收入、成本、利润等关键财务指标的分析,评估酒店的盈利能力、经营效率和市场竞争力,为酒店管理层提供决策参考。

报告时间范围:2022年1月1日至2022年12月31日报告分析内容:收入分析、成本分析、利润分析、财务比率分析二、收入分析1. 收入总额2022年,酒店实现总收入为XXX万元,较上年同期增长XX%。

其中,客房收入为XXX万元,餐饮收入为XXX万元,会议及宴会收入为XXX万元,其他收入为XXX万元。

2. 客房收入分析客房收入是酒店收入的主要来源。

2022年客房收入为XXX万元,同比增长XX%。

客房收入增长的主要原因是:(1)客房入住率提高:2022年客房入住率达到XX%,较上年同期提高XX个百分点。

(2)平均房价上涨:2022年平均房价为XXX元/间夜,较上年同期上涨XX%。

3. 餐饮收入分析餐饮收入为XXX万元,同比增长XX%。

餐饮收入增长的主要原因:(1)客流量增加:由于酒店举办各类活动,吸引了更多顾客前来就餐。

(2)菜品创新:酒店推出多款特色菜品,提高了顾客的满意度。

4. 会议及宴会收入分析会议及宴会收入为XXX万元,同比增长XX%。

增长的主要原因:(1)酒店设施完善:酒店拥有多间会议室和宴会厅,满足了各类商务活动的需求。

(2)服务质量提升:酒店对会议及宴会服务进行了优化,提高了顾客满意度。

三、成本分析1. 人工成本2022年,酒店人工成本为XXX万元,同比增长XX%。

人工成本增长的主要原因:(1)员工人数增加:为满足业务发展需求,酒店招聘了更多员工。

(2)工资水平提高:为吸引和留住人才,酒店提高了员工工资。

2. 营业成本2022年,酒店营业成本为XXX万元,同比增长XX%。

营业成本增长的主要原因:(1)能源消耗增加:由于酒店规模扩大,能源消耗相应增加。

(2)物料采购成本上升:原材料价格上涨导致物料采购成本增加。

中国大酒店财务分析报告(3篇)

第1篇一、前言中国大酒店作为中国知名的五星级酒店之一,自成立以来,一直致力于为顾客提供高品质的服务和舒适的住宿体验。

为了全面了解酒店的财务状况,本报告将从收入、成本、利润、资产负债等方面对酒店的财务状况进行深入分析。

二、财务报表分析1. 收入分析(1)营业收入分析根据中国大酒店2019年度财务报表,营业收入为1.5亿元,较2018年度增长10%。

其中,客房收入为0.8亿元,餐饮收入为0.5亿元,会议及宴会收入为0.1亿元,其他收入为0.1亿元。

(2)营业收入构成分析客房收入占比最大,达到53.33%,其次是餐饮收入,占比为33.33%。

这说明中国大酒店在客房和餐饮业务方面具有较强的市场竞争力。

2. 成本分析(1)营业成本分析2019年度,中国大酒店营业成本为0.8亿元,较2018年度增长8%。

其中,客房成本为0.5亿元,餐饮成本为0.3亿元,会议及宴会成本为0.05亿元,其他成本为0.05亿元。

(2)营业成本构成分析客房成本占比最大,达到62.5%,其次是餐饮成本,占比为37.5%。

这说明中国大酒店在客房和餐饮业务方面的成本控制能力较强。

3. 利润分析(1)营业利润分析2019年度,中国大酒店营业利润为0.7亿元,较2018年度增长12%。

其中,客房利润为0.3亿元,餐饮利润为0.2亿元,会议及宴会利润为0.05亿元,其他利润为0.05亿元。

(2)营业利润构成分析客房利润占比最大,达到42.86%,其次是餐饮利润,占比为28.57%。

这说明中国大酒店在客房和餐饮业务方面的盈利能力较强。

4. 资产负债分析(1)资产分析截至2019年底,中国大酒店总资产为5亿元,较2018年底增长5%。

其中,流动资产为2.5亿元,非流动资产为2.5亿元。

(2)负债分析截至2019年底,中国大酒店总负债为3亿元,较2018年底增长3%。

其中,流动负债为2亿元,非流动负债为1亿元。

(3)资产负债率分析2019年度,中国大酒店资产负债率为60%,较2018年度降低2个百分点。

酒店财务表格大全

酒店财务表格大全

以下是常见的酒店财务表格大全:

1. 收入报表

- 销售收入报表:记录酒店不同部门的销售收入情况,如客房

销售、餐饮销售、会议活动销售等。

- 顾客统计报表:记录不同客户类型和来源的收入情况,如个

人客户、团体客户、OTA(在线旅行社)客户等。

- 支付方式统计报表:记录不同支付方式(现金、信用卡、第

三方支付等)的收入情况。

2. 成本报表

- 食品饮料成本报表:记录餐饮部门的原材料采购成本以及食

品饮料的损耗情况。

- 酒店客房成本报表:记录客房部门的人工成本、清洁用品成本、维修维护成本等。

- 行政及其他成本报表:记录行政部门和其他部门的人工成本、办公用品成本、广告宣传费用等。

3. 财务报表

- 损益表:总结酒店在特定时期内的收入、成本和利润情况。

- 资产负债表:反映酒店在特定时期内的资产、负债和所有者

权益情况。

- 现金流量表:记录酒店在特定时期内的现金流入和流出情况,以及现金余额的变化。

4. 经营指标报表

- 平均房价报表:记录酒店特定时间段内的平均客房价格,可

以按日报表、周报表或月报表等形式呈现。

- 出租率报表:记录酒店特定时间段内客房的出租率情况,包

括日出租率、周出租率或月出租率等。

- RevPAR(每可用客房平均收益)报表:计算酒店特定时间

段内每个可用客房的平均收益。

以上只是一些常见的酒店财务表格,具体需要根据酒店的规模和经营模式做适当的调整。

酒店的财务报表可以根据需要定期制作并进行分析,以帮助酒店管理层评估经营状况和制定决策。

酒店财务分析报告样本(3篇)

第1篇一、报告概述本报告旨在通过对某酒店近三年的财务状况进行分析,评估其经营成果、财务风险和盈利能力,为酒店管理层提供决策依据。

报告将涵盖酒店的财务报表分析、比率分析、趋势分析及综合评价等方面。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到酒店资产主要由流动资产和固定资产构成。

流动资产占比约为60%,固定资产占比约为40%。

流动资产中,货币资金、应收账款和存货占据较大比重,说明酒店短期偿债能力较强。

(2)负债结构分析酒店负债主要由流动负债和长期负债构成。

流动负债占比约为70%,长期负债占比约为30%。

流动负债中,应付账款和短期借款占据较大比重,说明酒店短期偿债压力较大。

2. 利润表分析(1)收入分析近三年,酒店营业收入逐年增长,其中客房收入、餐饮收入和会议收入为主要收入来源。

客房收入占比最高,达到60%以上,说明客房业务是酒店的核心业务。

(2)成本费用分析酒店成本费用主要包括客房成本、餐饮成本、人力资源成本和能源成本等。

近三年,成本费用控制良好,成本费用率逐年下降,说明酒店在成本控制方面取得一定成效。

(3)利润分析酒店净利润近三年持续增长,利润率也逐年提高,说明酒店盈利能力较强。

三、比率分析1. 偿债能力分析(1)流动比率近三年,酒店流动比率维持在2.0以上,说明酒店短期偿债能力较强。

(2)速动比率酒店速动比率也维持在1.0以上,说明酒店短期偿债能力较好。

2. 营运能力分析(1)存货周转率酒店存货周转率逐年提高,说明酒店存货管理效率较高。

(2)应收账款周转率酒店应收账款周转率逐年提高,说明酒店应收账款回收情况较好。

3. 盈利能力分析(1)毛利率酒店毛利率逐年提高,说明酒店盈利能力较强。

(2)净利率酒店净利率逐年提高,说明酒店盈利能力显著。

四、趋势分析1. 收入趋势分析酒店营业收入逐年增长,其中客房收入增长最快,说明酒店客房业务发展良好。

2. 成本费用趋势分析酒店成本费用逐年增长,但增长速度低于收入增长速度,说明酒店成本控制效果明显。

全套酒店财务报表模板

编制酒店: 项目 部门

栏次

中厨 1

煲粥间 2

年 冷菜

3

月 点心

4

酒水 5

前厅 6

合计 7

一、营业收入

1

二、食品成本

2

上月末盘存

3

加:直接入厨食品

4

出库领用食品

5

减:月末盘存

Байду номын сангаас

6

三、食品成本率( %) 7

四、物耗费用

8

五、物耗费用率( %) 9

六、总成本费用率( %)

10

备注:

1、本期职工餐人均费用=职工餐支出/(期末在册员工人数×当月实际天数)= 元。(职工餐做为独立的一项费用,不包括在食 品成本中)

2、办公室的费用作为管理费用,不包括在食品成本中。

3、物耗费用合计数应该等于损益表营业费用中的物料消耗合计数。应当将物耗细分到各部门。

酒店管理财务 财务报表——资产负债表及利润表2017(叶予舜)

酒店管理财务财务报表——资产负债表及利润表财务报表分析是了解企业会计和财务数据的重要手段,通过分析,人们可以评价一个企业的会计对企业经营状况的反映程度,知道会计数字的扭曲程度并通过会计手段来“纠正”扭曲;通过运用会计灵活性,评价会计政策和会计核算合适与否,进而可以及时提醒利益相关者认清企业发展的趋势和潜在的问题。

一资产负债表分析(1)营运资金分析。

营运资金通常表明企业是否有清算能力,即企业是否有偿还短期债务的能力和能否按现有水平继续经营。

但是,在分析企业的营运资金时,不能简单地认为营运资金为“正数”就是资金流好的现象,反之为不好的现象。

况且不同行业营运资金的含义也不同,如果有的企业存货周转率比较快,并且只有较少的应收账款,则公司完全可以满足其正常经营需要和短期债务的清偿。

因此衡量企业营运资金的好坏应与同行业的领先水平相比较。

但是在分析营运资金时需要关注的方面包括:企业经营中固有的违约风险是否恰当地通过“坏账准备”反映在资产负债表上;资产负债表上的期末存货是否公允地计量,检查“存货跌价准备”运用的合理性;金融资产的价值是否被高估;在分析营运资金和清偿能力时,预付费用是否被排除。

(2)长期经营资产分析。

长期经营资产的基本会计问题是计价基础。

计价基础是应当资本化的长期经营资产的成本或价值,不能被高估或低估。

每年应摊销的费用是资本化成本的一部分,应该在资产被消耗时计入损益表。

长期经营资产分为两种:固定资产和无形资产。

首先在分析固定资产时,主要需要了解:资产价值的减少是否能恰当反映资产的消耗和减值,同时关注不同的折旧方法的选择,折旧方法不同,对利润的影响也不同;租入固定资产改良支出的摊销期限,是否等于租赁期限和实际使用期限;是否有人为增加资产的折旧和摊销期限;在技术更新较快的行业,固定资产的折旧不应太慢;如果资产的未来经济价值已经永久性减损,那么应将减损价值在当期注销,以反映其未来收益和现金流量的减少。

其次,对有关无形资产的分析包括:无形资产的成本是否与公允价值相符;无形资产的潜在再出售或清算价值是否被限制;实际使用年限或无形资产能创造多长时间的收入是未知的;是否有未入账的无形资产。

酒店内部财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某酒店近三年的财务状况进行全面分析,通过对酒店的收入、成本、利润、资产负债等方面进行深入剖析,评估酒店的经营效益,找出存在的问题,并提出相应的改进建议。

本报告的数据来源于酒店内部财务报表,分析时间范围为2020年至2022年。

二、财务报表分析(一)收入分析1. 营业收入分析表1:2020-2022年酒店营业收入表| 年份 | 营业收入(万元) | 同比增长率 || ---- | -------------- | ---------- || 2020 | 500 | - || 2021 | 600 | 20% || 2022 | 700 | 17% |从表1可以看出,酒店营业收入在2021年实现了20%的增长,但2022年增长率有所下降至17%。

这可能与市场竞争加剧、消费需求变化等因素有关。

2. 收入结构分析表2:2022年酒店收入结构表| 收入项目 | 收入金额(万元) | 占比 || -------- | -------------- | ---- || 客房收入 | 400 | 57% || 餐饮收入 | 150 | 21% || 会议收入 | 50 | 7% || 其他收入 | 100 | 14% |从表2可以看出,客房收入是酒店的主要收入来源,占比达到57%,其次是餐饮收入和会议收入。

其他收入占比相对较小。

(二)成本分析1. 营业成本分析表3:2020-2022年酒店营业成本表| 年份 | 营业成本(万元) | 同比增长率 || ---- | -------------- | ---------- || 2020 | 350 | - || 2021 | 420 | 20% || 2022 | 490 | 16% |从表3可以看出,酒店营业成本在2021年实现了20%的增长,但2022年增长率有所下降至16%。

2. 成本结构分析表4:2022年酒店成本结构表| 成本项目 | 成本金额(万元) | 占比 || -------- | -------------- | ---- || 人力成本 | 180 | 37% || 物料成本 | 100 | 21% || 折旧成本 | 60 | 12% || 其他成本 | 50 | 10% |从表4可以看出,人力成本是酒店的主要成本,占比达到37%,其次是物料成本和折旧成本。

酒店预算各种财务报表

0 59943.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 15500

0 69243.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 0 0

53743.15

650.32 1378.32 336.48工资费用小计 TOTAL SALARIES & WAGES

社会保险金 Social Insurance 住房公积金 Housing Fund 员工福利 Fringe Benefits 其他福利 Miscellaneous

福利费用小计 TOTAL BENEFITS

2017 预算合计 2017 Budget

客房佣金 Commissions 预定费用 Reservation Services 电视及娱乐 Tv & Movie Expenses 装饰费 Decoration 执照费 Licenses 营业税 Revenue Tax 其他 Miscellaneous

信用卡佣金 Credit Card Commission 办公用品 鲜花植物 返祖房费用 虫害控制

438.4 0 0

53743.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 15500

0 69243.15

650.32 1378.32 3356.48

5385.12

53304.75 0

438.4 0

45900 99643.15

650.32 1378.32 3356.48

营 业 收 入 合 计 T O T A L R E V E N U E

做账实操-酒店财务报表分析模板

做账实操-酒店财务报表分析模板一、财务报表概述1. 资产负债表:反映酒店在特定日期的财务状况,包括资产、负债和所有者权益。

2. 利润表:展示酒店在一定期间内的经营成果,包括营业收入、成本、费用和利润。

3. 现金流量表:说明酒店在特定期间内的现金流入和流出情况,反映酒店的现金流量状况。

二、财务比率分析1. 盈利能力分析毛利率:(营业收入营业成本)/营业收入×100%净利率:净利润/营业收入×100%资产回报率(ROA):净利润/平均资产总额×100%股东权益回报率(ROE):净利润/平均股东权益×100%2. 偿债能力分析流动比率:流动资产/流动负债速动比率:(流动资产存货)/流动负债资产负债率:负债总额/资产总额×100%3. 运营能力分析应收账款周转天数:365/应收账款周转率(营业收入/平均应收账款余额)存货周转天数:365/存货周转率(营业成本/平均存货余额)固定资产周转率:营业收入/平均固定资产净值三、财务报表项目分析1. 资产分析流动资产:包括货币资金、应收账款、存货等,分析其构成和变化趋势。

非流动资产:包括固定资产、无形资产等,评估其价值和使用效率。

2. 负债分析流动负债:如短期借款、应付账款等,了解其还款压力。

非流动负债:如长期借款、应付债券等,分析其对酒店长期财务状况的影响。

3. 所有者权益分析股本:关注股本的变化情况,了解酒店的股权结构。

资本公积:分析资本公积的来源和变动原因。

盈余公积和未分配利润:反映酒店的盈利积累和分配情况。

四、收入分析1. 营业收入构成:分析酒店不同业务板块的收入占比,如客房收入、餐饮收入、会议及宴会收入等。

2. 收入增长趋势:比较不同期间的营业收入,分析其增长速度和稳定性。

3. 收入季节性波动:观察酒店收入是否存在季节性波动,以及波动的原因。

五、成本和费用分析1. 营业成本:包括客房成本、餐饮成本等,分析其占营业收入的比例和变化趋势。

酒店财务分析报告模板(3篇)

第1篇一、报告概述本报告旨在对XX酒店在过去一年的财务状况进行全面的评估和分析。

通过对酒店的收入、成本、利润等关键财务指标的分析,旨在揭示酒店的运营效率、盈利能力以及潜在的风险点,为酒店管理层提供决策参考。

二、财务报表分析(一)收入分析1. 营业收入分析- 总收入:报告期内,酒店总收入为XX万元,较上年同期增长/下降XX%。

- 客房收入:客房收入为XX万元,占总收入XX%,较上年同期增长/下降XX%。

- 餐饮收入:餐饮收入为XX万元,占总收入XX%,较上年同期增长/下降XX%。

- 其他收入:其他收入为XX万元,占总收入XX%,较上年同期增长/下降XX%。

2. 收入构成分析- 分析客房收入、餐饮收入和其他收入的变化趋势,找出影响收入增长的主要因素。

(二)成本分析1. 营业成本分析- 总成本:报告期内,酒店总成本为XX万元,较上年同期增长/下降XX%。

- 客房成本:客房成本为XX万元,占总成本XX%,较上年同期增长/下降XX%。

- 餐饮成本:餐饮成本为XX万元,占总成本XX%,较上年同期增长/下降XX%。

- 其他成本:其他成本为XX万元,占总成本XX%,较上年同期增长/下降XX%。

2. 成本构成分析- 分析客房成本、餐饮成本和其他成本的变化趋势,找出成本控制的关键点。

(三)利润分析1. 营业利润分析- 营业利润:报告期内,酒店营业利润为XX万元,较上年同期增长/下降XX%。

- 净利润:净利润为XX万元,较上年同期增长/下降XX%。

2. 利润构成分析- 分析营业利润和净利润的变化趋势,找出影响利润的主要因素。

三、财务比率分析(一)盈利能力分析1. 毛利率:报告期内,酒店毛利率为XX%,较上年同期提高/下降XX%。

2. 净利率:报告期内,酒店净利率为XX%,较上年同期提高/下降XX%。

(二)偿债能力分析1. 流动比率:报告期内,酒店流动比率为XX%,较上年同期提高/下降XX%。

2. 速动比率:报告期内,酒店速动比率为XX%,较上年同期提高/下降XX%。

苏州凯莱酒店财务报表

2 去年 1,121 660 174 25 1,981 220 462 78 188 74 60 109 4 1,195 785 267 224 0 23 2 (14) 165 1 0 31 57 757 29 0 0 0 29 0 0 29 19,383 20,715 25,982 79.73% 578.43 541.23 431.52 39.65% 80.37% 29.95% 55.23% 366 416 实际 2,346 1,238 425 56 4,066 357 739 174 366 155 91 278 10 2,169 1,897 536 170 0 46 4 (5) 260 0 0 76 1 1,087 809 1 3 0 808 0 0 808 39,785 42,927 51,632 83.14% 587.91 546.62 454.46 46.65% 84.80% 40.34% 59.00% 681 438 第1季度至第2季度合计 预算 差异 去年 1,862 933 143 41 2,978 372 635 88 312 159 108 223 8 1,904 1,075 538 152 0 46 4 (10) 302 (0) 1 43 4 1,080 (5) 0 0 0 (5) 0 0 (5) 35,843 36,843 51,404 71.67% 519.40 505.30 362.17 36.09% 80.04% 31.91% 38.74% 638 429 485 305 283 15 1,088 (15) 104 87 54 (4) (17) 55 2 266 822 (2) 18 0 0 0 5 (43) 0 (1) 33 (3) 8 814 1 3 0 812 0 0 812 3,942 6,084 228 11.47% 68.51 41.32 92.30 10.57% 4.76% 8.43% 20.26% 43 9 1,563 834 117 30 2,543 269 533 68 280 135 73 197 6 1,561 982 535 72 0 46 4 (11) 381 (0) 0 39 0 1,065 (83) 19 3 0 (68) 0 0 (68) 31,796 32,607 51,292 63.57% 491.60 479.38 304.75 38.61% 82.77% 36.10% 41.81% 570 385 差异 783 404 308 26 1,523 87 206 106 86 20 17 81 4 608 915 1 98 0 0 0 6 (122) 0 0 37 1 23 892 (17) (0) 0 875 0 0 875 7,989 10,320 340 19.57% 96.31 67.25 149.72 8.05% 2.02% 4.24% 17.19% 111 53 预测 4,585 2,670 659 101 8,015 782 1,677 298 750 345 171 562 18 4,602 3,413 1,074 335 0 91 7 (16) 486 (1) 0 137 5 2,119 1,294 1 3 0 1,292 0 0 1,292 84,114 88,612 103,888 85.30% 558.12 517.39 441.31 42.58% 82.95% 37.19% 54.83% 1,356 439

宾馆财务分析报告(3篇)

第1篇一、前言宾馆作为旅游业的重要组成部分,其经营状况直接关系到整个旅游市场的繁荣程度。

为了全面了解宾馆的财务状况,本报告将从收入、成本、利润、资产负债等方面对宾馆的财务状况进行分析,旨在为宾馆的管理层提供决策依据。

二、宾馆基本情况1. 宾馆名称:XXX宾馆2. 宾馆类型:四星级酒店3. 宾馆地址:XXX市XXX区XXX路4. 宾馆开业时间:XXXX年5. 宾馆客房数量:XXX间6. 宾馆员工数量:XXX人三、财务分析指标1. 收入分析指标:营业收入、客房收入、餐饮收入、其他收入2. 成本分析指标:客房成本、餐饮成本、管理费用、销售费用、财务费用3. 利润分析指标:营业利润、净利润4. 资产负债分析指标:资产负债率、流动比率、速动比率四、财务分析1. 收入分析(1)营业收入XXXX年,宾馆营业收入为XXX万元,同比增长XX%。

其中,客房收入为XXX万元,占比XX%;餐饮收入为XXX万元,占比XX%;其他收入为XXX万元,占比XX%。

(2)客房收入客房收入是宾馆的主要收入来源。

XXXX年,客房收入为XXX万元,同比增长XX%。

客房收入增长的主要原因有:宾馆客房数量增加、客房价格调整、促销活动等。

(3)餐饮收入餐饮收入占宾馆收入的比重较大。

XXXX年,餐饮收入为XXX万元,同比增长XX%。

餐饮收入增长的主要原因有:宾馆餐饮服务质量提高、餐饮价格调整、节假日消费需求增加等。

(4)其他收入其他收入主要包括会议、旅游、娱乐等收入。

XXXX年,其他收入为XXX万元,同比增长XX%。

其他收入增长的主要原因有:宾馆配套设施完善、活动策划成功、客户口碑良好等。

2. 成本分析(1)客房成本客房成本是宾馆的主要成本之一。

XXXX年,客房成本为XXX万元,同比增长XX%。

客房成本增长的主要原因有:原材料价格上涨、能源价格上涨、客房维护费用增加等。

(2)餐饮成本餐饮成本占宾馆成本的比重较大。

XXXX年,餐饮成本为XXX万元,同比增长XX%。

的酒店财务报表 体系

序号 报表种类

具体项目

资产负债表--月报

1 基本报表 利润表--月报

现金流量表--月报

应收帐款明细及帐龄分析表--月报

应付帐款明细及帐龄分析表--月报

2 往来报表 其他应收款明细及帐龄明细表--月报

其他应付款明细及帐龄明细表--月报

预收预付帐款明细表--月报

短期借款、长期借款明细表--月报

3

资金报表

实收资本明细表--月报 资金周报表(按帐户)--周报

收支月报表--月报

短期投资明细表--月报

4

Байду номын сангаас

资产报表

长期投资明细表--月报 固定资产明细表--月报

无形资产、长期待摊费用明细表--月报

收入结构明细表--月报

5 营运报表 投资收益明细表

报表序号 表1 表2 表3 表1-1 表1-2 表1-3 表1-4 表1-5 表1-6 表1-7 表1-8 表1-9 表1-10 表1-11 表1-12 表1-13 表2-1 表2-2

5 营运报表 费用结构明细表--月报 高级管理人员费用明细表-月报

表2-3 表2-4

请点击蓝色字体就出来报表