浅谈中美股市发展对比

中美创业板市场对比研究共3篇

中美创业板市场对比研究共3篇中美创业板市场对比研究1中美创业板市场对比研究随着中国大陆与美国之间的经济合作日益加强,中美两国的股市之间也开始逐步对接。

在股市对接过程中,创业板市场作为一个新兴市场越来越受到关注。

本文将对中美创业板市场进行对比研究,以期更深入地了解这两个市场的情况。

一、背景概述1.1 中美创业板市场的定义中美两国都是世界上最大的股票交易市场之一,创业板市场是受到中美两国政府和资本市场广泛重视和支持的新兴市场,是细分市场的一种,具有高成长性、风险大、成交量小、流动性低等特点。

1.2 中美创业板市场的历史演进中国股市开放的时间较晚,2009年10月30日中国股票市场推出了深圳创业板。

深圳创业板股票市场是中国大陆三个创业板市场之一,集中展示了中国大陆新兴行业的实力和活力。

美国的创业板市场是NASDAQ(全称National Association ofSecurities Dealers Automated Quotations产品系列的总称)创业板市场,它于1971年成立。

NASDAQ创业板市场股票种类齐全,投资者从中可以找到成长性比较好的公司。

NASDAQ创业板市场的交易时间与伦敦和美国的标准时间是重合的。

二、中美创业板市场对比分析2.1 创业板市场的功能中美创业板市场都是为创业企业提供资本支持的市场。

创业板市场是为高增长的创新型公司融资的市场。

新兴企业在创业板市场获得融资后,可以通过投资扩张业务、加快研发进程等方式迅速壮大,从而推动整个经济的发展。

不同之处在于,中国的创业板市场最初面向的是高科技创新型企业,而美国的创业板市场对各类高成长、高风险企业都开放。

在中国,创业板市场的内容在不断发展,从最初的高科技企业,发展到包括TMT、医药生物、新能源及环保、高端装备制造等多领域企业。

2.2 创业板市场的指标A. 发行数量中美两国在创业板市场方面的市场规模有很大的差异。

截止2021年6月底,美国创业板市场上市公司数量超过3600家,而中国的创业板市场仅有一个深圳创业板。

美中金融市场比较

中美金融市场比较一、成立背景1、中国中国金融市场萌芽于建国初期。

1950年我国就发行了人民胜利拆实公债,出现了一级市场,开创了中国融资的先河。

完全意义上的金融市场产生于20世纪70年代末。

改革开放以来,中国进行了以市场为取向的经济体制改革,中国经济增长产生了强烈的资金需求。

特别是1984年以来,我国的金融市场迅速发展,已经形成了具有一定规模的金融市场体系。

2、美国美国纽约证券交易所于1811年由经纪人按照粗糙的《梧桐树协议》建立起来并开始营运。

第一次世界大战以后,美国的纽约证券交易所逐步变成为当时世界上最大、最重要的证券交易市场,美国也成为证券投资的中心。

美国股票市场和股票投资近200年的发展大体经过了四个历史时期:一、 18世纪末至1886年,美国股票市场初步得到发展。

这一时期的美国股票市场几乎纯粹是一个投机市场,美国政府的腐败也助长了当时股票市场的操纵和掠夺。

此时,美国股票市场是一个操纵现象严重的市场。

二、1886年——1929年,此一阶段美国股票市场得到了迅速的发展,但市场操纵和内幕交易的情况非常严重。

三、1929年大萧条以后至1954年,美国股市真正进入投资时代,价值投资思想是这一时期主流的投资思想。

四、1954年至今,机构投资者迅速发展、美国股票市场进入现代投资时代,成长投资一度成为主流的投资思想。

综上所述:就中美金融市场的背景而言,美国金融市场具有全球的带动性,它的产生不像中国具有较深的本国历史传承色彩。

二、金融机构体系1、中国新中国成立以后,通过没收官僚资本银行,改造私有银行和钱庄,合并解放区银行,发展城乡信用合作社和其他金融机构等工作,逐渐构筑起了新中国的金融体系。

目前,我国已经初步建立起在中央银行宏观调控和监管下,政策性金融与商业性金融分离,国有银行为主体,股份制商业银行,城乡信用合作社,非银行金融机构和外资金融机构并存,分工和作,功能互补的金融机构。

主要金融机构体系构架为:1.我国货币当局为中国人民银行2.存款货币银行,包括:(1)国有独资商业银行:中国工商银行,中国农业银行,中国银行,中国建设银行(2)政策性银行:中国农业发展银行(3)股份制商业银行随着金融体制的不断改革加深,我国陆续组建和成立了一批股份制商业银行:交通银行,中信实业银行,光大银行,华夏银行,广东发展银行,深圳发展银行,深圳招商银行(现名招商银行),浦东发展银行等。

中美金融市场的对比分析

中美⾦融市场的对⽐分析2019-07-31⼀、中美货币市场我国《票据法》⾃1996年1⽉1⽇实施,⾄今我国经济⾦融发⽣了巨⼤的变化。

但早期的《票据法》难以解决⼀些新出现的问题,这在⼀定程度上限制了票据市场功能的发挥。

1.银⾏间同业拆借市场美国银⾏间同业拆借市场⼀般都通过经纪商作为中介机构来达成的。

在联邦基⾦市场⼤型⾦融机构⼀般通过经纪商进⾏交易,微⼩型⾦融机构⼀般直接交易。

所以美国的同业拆借市场是以经纪商为中介的交易为主,直接交易为辅。

直到1996年我国才建⽴中国外汇交易中⼼暨全国银⾏间同业拆借中⼼,作为全国统⼀的银⾏间同业拆借市场,该市场所实施的是直接交易⽅式,即⾃主询价,逐笔成交,风险⾃担。

直接交易⽅式带来的信息的不对称现象,使得拆出⽅风险上升,交易谈判花费时间长,总体交易效率低。

美国的银⾏间同业拆借利率就是联邦基⾦利率,是美国的短期基准利率,它可以作为其他利率的参考,是市场化利率体系的重要组成部分。

⽽我国的商业银⾏的贷款还未实现市场化,银⾏间同业拆借利率并不能作为基准利率,因为我国银⾏间同业拆借利率与⼀般贷款利率并未形成顺畅的传导机制,市场决定着银⾏间同业拆借利率。

2.回购市场⽬前,美国的回购协议市场是世界上规模最⼤的回购协议市场。

美国回购协议市场的利率略低于联邦储备资⾦拆借市场的利率。

我国的回购市场主要是国债回购市场,存在交易所和银⾏间两个独⽴的回购体系,并且以银⾏间为主。

美国通过国债回购市场来公开操作,能够及时调控国债基准利率的变化,引导短期资⾦的流向。

我国国债回购市场停留在初级短期融资阶段,相对⽽⾔传导货币政策的功能较弱。

3.国库券市场国库券市场的流动性很⾼,在货币市场中占⾼⽐重,表现在⼏乎所有的⾦融机构都参与这个市场的交易。

因此美联储公开市场中美国的短期国库券市场成为操作的重要阵地之⼀。

我国到⽬前为⽌,典型的短期国库券数量少,⽆法形成规模化的交易市场。

4.⼤额定期存单市场可转让⼤额定期存单诞⽣于上世纪60年代,是商业银⾏的⾦融创新产品。

中美股票市场发展历程及其监管之比较

非常年轻 。但 中国股票市场的发展成就却令世界

瞩 目。中 国股票 市场 在上 市公 司数 目与 总市 值规

场 已有近 30 0 年的发展历史。 一路走来 , 经过 12 99

年股 灾 ,布雷顿 森林 体 系 的确 立 和崩 溃 ,2 0世纪

年持续低迷 , 大量资金从证券市场流失 , 04年 20 证券市场的资金存量不足 20 年资金量的一半 , 01 证券市场的融资问题成为制约市场发展的主要原 因,进一步完善证券市场监管成为首要任务。

模方面 ,在亚太地区仅居 日本之后,排第 2 , 位

为 全球 新生市 场 之冠 ,超过 了韩 国 、 度 、 印 巴西 、

8 0年代后期的国际性股市风暴,以及 9 0年代以 来的高科技股市泡沫等一系列问题 。30年的美 0 国股票发展历史 ,一波 i折 ,几起几落 ,但总的 趋势仍是不断发展壮大:尤其二战以来,美国经 济高速发展 ,股市市值快速上升 。上市公司数量

可贵。虽然中国股市成绩斐然,但仍是一个刚从

新兴市 场 向成熟 市 场过 渡 的市场 ,一 方 面带有 新 兴市场 具 有的共 性 问题 , 如法律 、 规不 够健 全 , 法

信息不够健全 ,信息披露 、会计准则以及会计服 务水准还不够高 ,上市公司质量和成熟市场相比 存在一定的差距 ,公司治理结构也存在一些特有 的问题 ,市场监管水平有待提高等 ;另一方面中 国又是一个转轨经济国家 ,从计划经济向市场经 济转换的历史不长,在这种背景下又出现了另一 些特征 : 行政干预过多 ; 国有经济成分 比重较大 ; 和典型市场经济的理论假设有很大差距 ; 在法律 、 会计和投 资者成熟 程度等方面尤为薄弱等 正因 中 国股票市 场既 是 新兴市 场 ,又 属于转 轨经 济 中

中国股票跟美国的差别

中国股票跟美国的差别中国股票市场和美国股票市场在很多方面存在差异。

以下是中国股票和美国股票市场的一些主要差别:1. 股票类型:美国股票市场主要分为两类,即主板市场和创业板市场,而中国股票市场则有主板市场、中小板市场和创业板市场。

这意味着中国投资者有更多的股票选择。

2. 股票交易时间:在美国,股票市场的交易时间是周一至周五,每天早上9点半至下午4点。

而中国股票市场的交易时间是周一至周五,每天早上9点15分至下午3点。

3. 市值限制:在中国股票市场,股票上市需要满足一定的市值要求,例如A股市场需要满足人民币30亿元以上的市值要求。

而美国股票市场则没有市值限制,任何公司都有机会上市。

4. 投资者类型:在中国,散户投资者占据股票市场的主要比例,而美国市场则有更多的机构投资者和专业投资者。

中国投资者普遍对股票市场的了解和投资水平相对较低,投资行为更为冲动。

5. 监管体系:中国股票市场的监管体系相对比较严格,中国证监会作为主要的监管机构负责监管市场的运行。

而在美国,证券交易委员会(SEC)是主要的监管机构,负责监管证券市场。

6. 信息透明度:美国的股票市场在信息披露和透明度方面相对较高,投资者可以更方便地获取公司和行业的信息。

相比之下,中国的信息披露制度还有待进一步完善,投资者获取信息相对较难。

7. 相关政策:中国政府对股票市场有更多的干预,经常出台政策来调控市场。

例如,在市场出现大幅波动时,中国政府会采取措施稳定市场。

而美国政府则相对较少干预股票市场,更注重市场的自由运行。

总体来说,中国股票市场和美国股票市场在监管、投资者类型、信息透明度和市场运作等方面存在差异。

这些差异会导致投资者在选择投资策略和风险管理时需要考虑不同的因素。

中美证券市场比较分析

中美证券市场比较分析作者:黄海涛来源:《财经界·学术版》2014年第09期摘要:本文在结合我国具体国情的基础上,借鉴美国证券市场已有的经验,将在投资者、交易场所、证券品种、市场结构、投资规模等方面来分析中美两国证券市场的差异,从而为我国证券市场发展提供一些建议。

关键词:证券市场投资比较分析一、投资品种比较分析美国有着种类繁多的投资品种,比如信托凭证、可转换债券、股票和股指(如标准普尔指数、道琼斯指数等)的现货、期货及期权等品种。

通过多种投资产品的组合,投资者不仅能避免股市暴涨暴跌的情况发生,还可以通过投机来盈利或者降低投资的风险。

比如,在股市开始显露下跌的时候,投资者通过将股指期货合约卖出和把看跌期权买入这两种手段,可以有效分散股市投资风险,避免因大量抛售而导致股市市值的下跌,在最大程度上来投机盈利或者保值避险。

中国证券市场与美国证券市场相比,主要是A、B股现货交易和可转换债券,拥有的投资品种非常单一,致使避险工具(指股指期货尚在筹备中)的缺乏,也就是说在风险开始显露的情况下,投资者要想减少股市下跌带来的损失,只能抛售手中的股票。

二、投资规模比较分析在2012 年底,我国股市市值占美国股市市值(约为17.8 万亿美元)的四分之一。

2008年,美国股市市值蒸发了大概 2.27 亿美元,远不及我国股市市值,投资者的投资理念不成熟是这种情况发生的主要原因。

美国的股票内在价值和公司业绩对股票价格起着决定作用,这是因为美国拥有价值推动型的证券市场,而我国证券市场的股票价格受单只股票的供求关系的影响,并不是由上市公司的盈利性和成长性及股票内在的价值所决定,是因为我国的证券市场是资金推动型市场,这种市场的基本特征是:股市波动幅度较大;有着比较强的投机性;市场不规范。

判断证券市场是否成熟的依据是市场参与各方是否具有价值投资的行为与理念,这是由成熟证券市场的经验所证实的。

要想达到我国证券市场又快又好地理性发展的目的,市场参与各方必须牢记价值投资的理念,并将各自的实际行动落实转化,加快我国证券从资金推动型向价值推动型转变的步伐。

浅谈中美股市发展对比

浅谈中美股市发展对⽐浅谈中美股票市场发展对⽐系别:财政⾦融系专业 (⽅向):⾦融学年级、班:2011级投资⽅向本科班学⽣姓名:路洋张敏妍赵靖赵⽂育2013 年09⽉06 ⽇浅谈中美股市发展对⽐摘要股票是起始于16世纪⽤于筹集资⾦、分散风险的⼀种⼿段。

作为最重要的⾦融⼯具之⼀发展⾄今。

美国的纽约证券交易所于1811年由经纪⼈按照粗糙的《梧桐树协定》建⽴起来并开始营运。

⽽在第⼀次世界⼤战后,美国纽约证券交易所逐步变为当时世界上最⼤、最重要的证券交易市场,美国也成为证券投资的中⼼。

相⽐于美国,中国股市的起步则晚了很多。

1986年9⽉16⽇中国第⼀个证券交易柜台——静安证券业务部开张。

1990年11⽉26⽇由中国⼈民银⾏批准建⽴的中国第⼀家证券交易所上海证券交易所正式成⽴,中国股市正式起步。

相⽐美国股市的发展,中国股市晚起步175年,在这175年⾥美国股市迅速发展并且成为世界⾸屈⼀指的股票交易市场。

⽽中国股市虽发展势头迅猛,但近些年来A股股市持续低迷可见中国股市的发展和美国股市还是有着不⼩的差距。

基于此,本⽂研究了中美两股的股市发展过程及发展原因,以中美两国统计局调查的数据为依据,从股票交易量、从业⼈员的数量和审核制度以及中美股市的制度进⾏对⽐,寻找出中美差异产⽣原因并提出相应的解决办法。

【关键词】中国股市;美国股市;发展对⽐兰州商学院陇桥学院⽬录中⽂摘要 (1)第 1 章前⾔1.1论⽂的研究背景及意义 (4)1.2世界股票市场的发展历史 (4)1.2.1美国股票市场的发展 (4)1.2.1中国股票市场的发展 (4)第 2 章中美股市的发展对⽐2.1中美股市交易量及融资⾦额对⽐ (5)2.1.1中美股市交易量对⽐ (5)2.1.2中美股市融资⾦额对⽐ (11)2.2中美证券从业⼈员的培训及管理机制对⽐ (13)2.2.1中美证券从业⼈员的前期培训管理对⽐ (13)2.2.2中美证券从业⼈员的后续培训管理对⽐ (14)2.3中美政府对股票市场的⼲预程度对⽐ (15)2.3.1中美股票上市制度对⽐ (15)2.3.2中美政府对股票市场的调控⼒度对⽐ (17)2.4中美上市公司的对⽐ (18)2.4.1 中美上市公司⾃律性对⽐ (18)2.4.2 中美上市公司信息披露程度对⽐ (19)第 3 章中国股市发展中产⽣的问题浅谈中美股市发展对⽐3.1中国股市规模⼩ (22)3.2中国股票市场的监管有⽋缺 (22)3.3中国的上市公司存在巨⼤问题 (23)第 4 章结论与解决办法参考⽂献兰州商学院陇桥学院第1章前⾔1.1论⽂的研究背景及意义随着世界经济的发展,股票作为⼀种融资⼿段发展⾄今在⾦融融资⼯具中占有重要地位。

中美股市比较

Macroeconomy·Strategy中泰证券李迅雷、唐军中美股市比较:我们的发展潜力与方向分析和比较中美股市对投资决策和政策建议都具有重要的现实意义。

本文对中美股市的行业构成、估值水平、公司治理以及投资者结构等方面进行了对比,并对深层次的原因展开了讨论。

金融和传统制造业在A股中占比显著高于美股。

过去三四十年中,中国经济依托人口优势,向发达经济体发起赶超。

而以欧美为代表的发达国家已经历了超过百年的工业化历程。

表现在产业结构上,美国的服务业及高科技产业在经济总量中已经占比很高。

而中国经济经过四十年的飞速发展,传统制造业已经实现了超越,但在高科技和服务业等领域仍处于追赶状态。

这种经济构成上的差异反映在了股市上,即A股中金融、工业、原材料和能源等传统行业的市值占比都明显高于美股,而通信、信息技术等高科技行业的市值占比明显偏低。

上市公司行业分布的差异反映了中美两国经济所处的发展阶段不同。

从上市公司具体行业占比来看,A股中信息技术、通信服务等科技类行业占比明显低于美股,反映了我国高科技领域仍在奋力追赶的现状。

在消费品行业中,A 股日常消费品(必需消费品)占比高于美股,而非日常生活消费品(可选消费品)占比低于美股,这可能与我国居民收入水平还处在明显低于美国的阶段有关。

A股国企市值占比较高,但民营经济比重在显著上升。

A股市场的国有控股企业的市值占比一直比较高,虽然自2007年以来国企市值占比明显下降,但到目前仍在40%以上。

审批制下A股供给不足和缺乏严格退市机制是A股高估值的主要原因。

2016年以来金融监管趋严,A股估值也趋于回落。

但2016年以来A股总共有1269只新股上市,仅有34只退市。

绩差股的股价无法完全反应其退市预期,造成股价和业绩不匹配,拉高了A股市场的估值。

在纳斯达克市场上,上市公司退市是一种十分普遍和正常的市场行为。

据统计,纳斯达克市场80%左右的股票在上市后的第3年便因公司破产或被购并而退市。

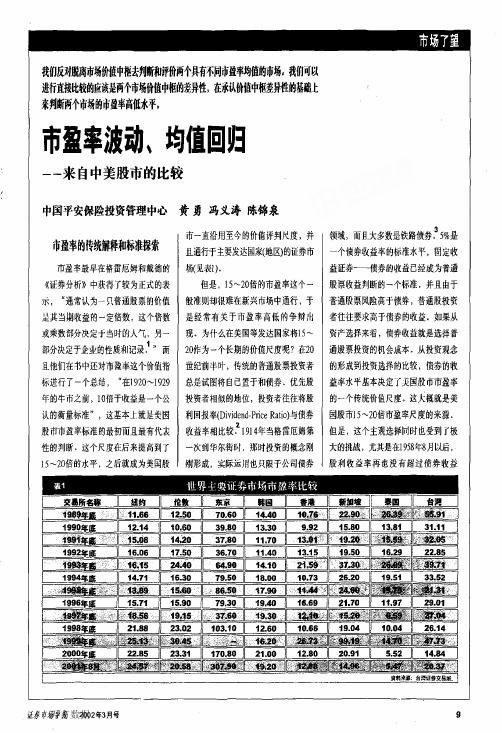

市盈率波动、均值回归——来自中美股市的比较

区间为I 993—2000年。分析结果如 r:

1.GDP增长对市盈率波动的解释 从相关系数来看,美国的P皿0和 GDP增长仅存在弱的正相关关系,相 关系数为n2278。但是,从美国二战后 的经济发展周期来看,几乎所有的经 济衰退期都伴随着P/ElO的阶段性低 点,在图l中箭头代表美国经济的衰退 期,而P皿O的阶段低点并不总是和经 济发展的相关阶段相对应。也就是 说,P皿0相对低点的出现频率较高, 而只有其中的一部分能够被0DP增长 所解释。 对中国的数据进行回归分析发 现,深沪两市的差别很大。深沪_喃市 的市盈率和GDP增长的相关系数分别 为O.2779和0.87l 2。相对而言,GDP增 长对IIl国股市市盈率的解释程度要好 丁美国股市。但总的来说,GDP增长 和股市的市盈率呈现出一种不规则的 弱正十H关,宏观经济增长对股市的市 盈率影响不大。 2.市场名义利率对市盈率波动的 影响 利率决定市场资金供给,是股票 价格的重要决定因素。我们选取美 国l 955—2000年的数据构成时间序 列,计算年P厄、P皿O和联邦基金利率 的相关系数分别为一n4458和一03833。 选取中国1993年以来的年度数据,得 到一年期定期存款利率和沪禄两市 市盈率的相关系数分别为一n3052、 一06723。 采用年数据对于历史较短的中国 市场来说,也许不能反映市盈率对于 利率波动的敏感性。因此,我们对中 国市盈率和利率做点对点相关性分析

16.29 1| 22.8s

1994年底

14.71

l_j谰铡目障重;籍溪. 慝j猖l§毫

16.30

79.50

一蕾S翩1。 .t摩畦。霉m

腻绷㈣㈣盘隧·.I 18.oo 0 10.73

26.20

19.51 || 33.52

1t驰肛。穗噜0耕i矧畦二涮雏孽稳鳐*.

中美市场运作比较分析

中美市场运作比较分析随着全球一体化的进程不断加快,中美市场之间的联系也变得越来越紧密。

在这种背景下,对中美市场的比较分析显得越来越重要。

本文将从市场规模、市场竞争、市场环境等方面对中美市场进行比较分析,以便更好地理解和把握两国市场的特点和趋势。

一、市场规模中国和美国是目前全球最大的两个经济体,也是世界上最大的市场之一。

目前,中国经济增速持续高于美国,中国市场正在逐渐崛起。

根据2019年的数据,中国的GDP总量为14.3万亿美元,美国的GDP总量为21.4万亿美元,美国市场规模要大一些。

但是,中国市场具备巨大的发展潜力,对于许多跨国企业来说,中国市场作为全球战略中的重要组成部分,具有不可替代的地位。

二、市场竞争中美市场的竞争格局也有很大的差异。

在美国,市场竞争非常激烈,各个行业都是寡头垄断,大型企业对市场占有率非常高。

市场竞争的剧烈程度和行业寡头垄断情况,也让美国市场的发展速度非常快。

而在中国,市场竞争相对比较松散,很多行业的市场份额还没有被完全占据。

这也让很多小企业有机会进入市场,增加市场竞争度。

不过,近年来经过不断努力,中国政府对市场监管力度也在不断加强,市场竞争环境正在不断优化。

三、市场环境中国和美国的市场环境也存在很大差异。

美国市场经济非常发达,法制环境完善,市场监管也非常严格。

企业进行商业活动时,需要按照严格的规则来遵守。

相反,在中国市场,由于市场监管措施不够成熟和法制环境不够健全,往往能够看到一些企业的商业行为依然不规范。

不过,随着市场竞争加剧,中国政府也在不断加大监管力度,市场环境逐渐透明化。

中美市场运作存在明显差异。

美国市场规模大,竞争环境激烈,监管力度较强,中国市场规模较小,竞争环境相相对松散,监管力度有所加强。

不过由于两国市场的相互影响和影响,需要企业在决策时综合考虑两个市场之间的异同,才能把握市场的机会和需求,达到最优化的经济效益。

美国股市与中国股市的异同点有哪些

美国股市与中国股市的异同点有哪些美国股市和中国股市是世界上最大、最具影响力的两个股市之一。

尽管两个股市都是以股票买卖为主要交易形式,但它们在体制、规模、法律法规、交易方式等方面存在一些明显的异同点。

本文将详细探讨美国股市与中国股市的异同点。

一、体制异同美国股市是一个相对自由的市场,以私人股份公司为基础,以纽约证券交易所(NYSE)和纳斯达克(NASDAQ)为主要交易所。

美国的股市监管相对较为松散,企业的上市条件较为宽松,投资者可以通过公开招股(IPO)或私募股权(PE)等方式参与股票交易。

相比之下,中国股市还处于发展初期,以上海证券交易所(SSE)和深圳证券交易所(SZSE)为主要交易所。

中国股市存在更多的政府干预,有严格的上市标准和监管制度,上市公司需要满足一系列的条件并接受审查,以确保市场的稳定和投资者利益的保护。

二、交易规模异同美国股市是全球最大的股票市场之一,拥有成千上万家上市公司,市值规模巨大。

美国公司极具国际影响力,许多跨国公司都在美国上市。

此外,美国的股市交易活跃,每天成交额巨大。

相比之下,中国股市规模虽然在近年来有所扩大,但仍然远远落后于美国。

中国股市还相对较年轻,上市公司数量有限,市值总额相对较小。

然而,随着中国经济的快速发展,中国股市的规模和影响力在不断增加。

三、法律法规异同美国股市有严格的监管制度和法律法规,包括证券法和会计准则等。

美国的证券交易委员会(SEC)是最高的证券监管机构,负责监督和维护市场的公平和透明。

美国的投资者保护机制相对完善,对公司的披露和信息公开要求较高。

中国股市也有一套相对完善的法律法规体系,涉及证券法、公司法和会计准则等。

中国证券监督管理委员会(CSRC)是中国的证券监管机构,负责监管和管理股市运作。

然而,中国的法律体系和监管制度相对较新,仍在不断完善和发展过程中。

四、交易方式异同在交易方式方面,美国股市以电子交易为主,交易速度快,交易效率高。

投资者可以通过证券经纪商进行在线交易,也可以通过交易所买卖股票。

中美金融市场对比

中美金融市场对比金融市场是一个国家经济中至关重要的组成部分,它承担着资金配置、风险管理、经济增长等重要职能。

在全球范围内,中美两国的金融市场都属于世界最大、最具影响力的市场之一。

本文将通过对比中美金融市场的一些关键特点和经济环境,来揭示两国金融市场的异同。

一、金融市场的发展历程对比中美两国的金融市场发展历程存在显著的差异。

美国的金融市场起步较早,发展成熟,具有完善的金融机构和市场结构。

而中国的金融市场在改革开放后才逐渐崛起,目前还处于快速发展的阶段。

二、金融市场的规模和影响力对比美国的金融市场是世界上最大的金融市场之一,其股票市场总市值和债券市场规模均居全球前列。

同时,美元也是全球主要的储备货币之一。

相比之下,中国的金融市场尽管近年来发展迅速,但在规模和影响力上仍然与美国存在较大差距。

三、金融监管体系对比中美两国的金融监管体系也存在一些差异。

美国的金融监管体系相对较为分散,由多个机构共同负责,包括美联储、SEC、CFTC等。

中国的金融监管体系相对更加集中,主要由中国人民银行和中国银监会等部门负责。

四、资本市场对比资本市场在金融市场中具有重要地位。

美国的股票市场相当发达,拥有众多知名的交易所,如纽约证券交易所和纳斯达克。

中国的股票市场也在不断发展壮大,上交所和深交所是中国两大主要交易所。

五、金融创新对比金融创新是金融市场发展的重要驱动力。

美国的金融创新相对较为成熟,从金融衍生品到金融科技,都具有较高的水平和广泛的应用。

相比之下,中国的金融创新虽然在某些领域取得了重要进展,但整体水平仍有待提高。

六、金融体系的国际化程度对比美国的金融体系一直以来都非常国际化,吸引了全球各国投资者的关注和资金流入。

中国的金融体系国际化水平相对较低,但随着资本项目的逐步开放,中国的国际化进程正在加快。

七、金融稳定风险对比金融稳定对于一个国家的金融市场来说至关重要。

美国在2008年的次贷危机中遭受了重大冲击,随后加大了金融监管力度。

中美股票市场比较

一、中美股票市场比较(一)发展历程比较。

美国股票市场历史悠久,它萌芽于独立战争时期,第一次和第二次产业革命使股份制得到迅猛发展,企业纷纷借助股票市场筹集大量资金,1929 年经济大危机后美国政府加强对股票市场的立法监管和控制,整个市场进入规范发展阶段,美国的股票市场也因此而快速地发展成为世界最大的股票市场。

仅纽约股票交易所2002 年的股票交易额就为10 .3 万亿美元,占全球股票交易量的77 %,居世界第一,美国的股票市场已成为全球资本市场的“晴雨表”。

中国股票市场是80 年代政府作为计划经济向市场经济转轨试点而设立的,直到90 年代初政府才建立深沪两个证券交易所,市场运行由于受国家关于股份制和证券市场政策的限制,还存在诸多人为的投资障碍。

因此,发展时间短、缺乏长远的战略规划、“政策市”明显且投机性强是目前我国股票市场的特征。

尤其是政府对市场的过分行政干预使得股票市场的运行很难按照市场规律进行,股指的走势往往与国民经济背道而驰,令其“晴雨表”的功能丧失(二)投资品种比较。

同中国相比较,美国的投资品种十分丰富,有股票和股指(如道琼斯指数、标准普尔500 指等)的现货、股票和股指的期货及期权、可转换债券、信托凭证(ADRs) 等品种,投资者不仅可以进行各类品种的投资,还可以进行它们之间的套戥交易,避免因各类投资者行为趋同而造成市场单边运行,出现暴涨暴跌的局面。

我国的股票投资品种十分单一,仅有A、B 股现货交易和可转换债券等品种,没有避险工具,一旦出现风险,投资者只得抛售股票以减少市场下跌带来的损失。

此外,我国股票市场与国外市场最大的差异是,将整个股权结构人为地分割为流通股与非流通股,这不仅有悖于股份制经济的本质要求,扭曲了股票市场的本来面目,还限制并阻碍了股票市场各种功能的正常、有效发挥。

(三)发行市场比较。

美国股票发行市场是国际性的市场,发行规模和容量都十分大,。

我国的股票市场只为国内的企业服务,另外,我国的 B 股市场作为筹集外资的场所,一直与 A 股市场分离,自成立以来一级市场一贯清冷,目前我国只有上海证券交易所一个上市通道,同美国股票市场的上市渠道相比较,不仅市场容量小,缺乏鲜明的层次感,难以满足不同层次企业的筹资需求,而且造成市场结构非常不合理,各个层次的市场功能混乱,分工不明确,上市公司素质参差不齐,难以提高整体的营运质量和运作效率。

中美股市差异之分析

第02期责任编辑:蔡晓铭E-mail :Financial ·75●华林证券胡宇中美股市差异之分析国家统计局在12日公布了2011年全年CPI 涨幅5.4%,亦超过年初4%的预期目标,12月PPI 或创近年新低。

而对于去年全年经济数据,市场各方也希望能够对股市有正面影响。

然而,宏观经济指标对当前股市的影响并没有发达国家的表现强烈。

近期美国股市已经创出5个月新高,然而,中国股市却在低迷的下降趋势中徘徊,两者的大相径庭,反映出何种表面或深层次问题呢?首先,可以看到,中国目前经济的状况并不支持宽松的货币政策。

即使CPI 回落到3%也不意味着物价会下跌,只是同比涨幅收窄,但物价还在高位运行,居民消费仍需要承担较大的日常支出压力。

如果CPI 不出现低位运行或负增长,那么,货币政策暂时就无需放松,因此,在货币政策仍维持现状的情况下,市场各方对货币供应的预期不会过于乐观,市场仍将维持短线游击战的盈利模式,阶段性的反弹行情能否持续仍需要观察。

从过去11个月工业增加值、固定资产投资及出口等数据来看,中国经济调结构已有成效,中国工业化进程已经接近成熟阶段,高能耗、高污染的工业项目在中国未来发展中将会保持压制状态,房地产市场亦会在2012年保持调控状态,各城市基础设施建设仍将维持在资金饥渴状态下,对此,必然影响投资增速,GDP 增速继续回落应该在情理之中。

然而,当前中国资金紧张的状态仍局限于投资领域,但对消费领域而言,消费增速仍维持平稳增长状态,对2012年行情而言,仍将维持一定的亮点。

其次,中美之间股市的状态反映或中美货币政策差异表明,中美经济处于不同的状态,中国经济是针对投资过热和资产泡沫化的调控过程,而美国采取的是针对经济萧条的货币刺激。

进一步而言,美国股市是经济萧条过程中,靠货币政策刺激推动的。

而中国由于目前处于主动的去杠杆化和去泡沫的过程,还处于经济调整周期的前期,与美国目前处于经济萧条期相比,我们需要经历的调整周期可能更长,因此,当前不能再重蹈08年底的覆辙,不能再通过大规模的货币投放或信贷投放来刺激经济增长。

讨论中外股市之间的比较

讨论中外股市之间的比较

中外股市之间的比较是一个有趣且复杂的话题。

以下是一些可以考虑的比较方面:

1.市场规模:外国股市通常比中国股市规模更大,因为国外许多国家的经济规模比中国大。

例如,美国的纳斯达克和纽约证券交易所是全球最大的股市之一。

2.制度与监管:外国股市通常具有更成熟的制度和监管体系。

例如,在美国,证券交易委员会(SEC)负责监督和监管证券市场,确保市场的公平和透明。

3.市场参与者:中国股市中以散户投资者为主导,而外国股市的参与者包括个人投资者、机构投资者和外国投资者等。

外国股市的交易量和资金规模通常更大。

4.股票种类和公司数量:外国股市通常可以提供更多种类的股票和公司选择。

例如,美国股市中有许多大型跨国公司和科技公司,这些公司的股票在全球投资者中非常受欢迎。

5.交易时间和交易费用:外国股市的交易时间和交易费用可能会有所不同。

一些外国股市可能在其他时区进行交易,这对投资者可能会产生时差和交易成本的影响。

6.市场波动性:中国股市的波动性通常较高,可能受到政策和市场干预的影响。

而外国股市的波动性可能更受全球经济和政治因素的影响。

当然,以上仅为一些常见比较方面,并不能穷尽所有差异。

中外股市之间的比较还取决于具体的国家和市场。

无论如何,了解不同股市的特点和规则对于投资者来说是非常重要的。

我国与西方国家股票市场相比有哪些缺点

我国与西方国家股票市场相比有哪些缺点一、投资者我国资本市场投资者主要以散户为主,机构投资者中的证券投资基金则倚仗政府支持迅速但变态地壮大。

美国的机构投资者占股票总值的80%以上。

机构投资者具有素质高,经验丰富,理性的特点,是股票市场良性发展的推动者。

虽然近年出现了债务危机、金融危机,但西方股票市场能反映实体经济的情况。

而沪深股市则明显和实体经济背向而驰。

我国虽然也有机构投资者,且在近年在股票总值上比例不断上升,但根据相关研究的结果表明,我国机构投资者中的证券投资基金没有起到期待的作用即“逆势追踪”,相反表现的是出于谨慎动机做出“顺势操作”。

因此,不能有效稳定市场。

二、证券市场体系我国股票市场结构单一,且三板市场(场外交易市场)不仅规模小,还存在歧视性。

目前在三板市场挂牌的都是业绩差,问题多的企业,而美国场外柜台交易系统(OTCBB市场)的定位则是小企业的孵化器,是NASDAQ的市场后备。

这种划分会引导资本错误地分配,和供需均衡相违背。

市场可以不设置,但不能错位定位。

第二,中国的股票市场是一个单边市场,没有做空机制,金融避险工具单一,不利于股市的长期稳定发展。

其中期货市场流动性极好,而且信息渠道畅通,因此一旦有信息影响大家对市场的预测就很快在期货市场上反应,并且可以快速的传递到现货市场,从而使现货市场价格达到均衡,抑止股市不稳定情形的发生。

但是我国期货市场局限于上海的金属等工业品、大连的豆类、郑州的农产品。

三、上市公司质量我国上市公司丑闻屡见不鲜,琼民源的造假,蓝田股份的欺诈,银广厦的虚幻,草原兴发巨额财务黑洞等等。

这暴露出我国股票市场退出机制中没有严格的摘牌制度的问题。

一些严重资不低债、缺乏市场重组潜力和收购价值的劣质公司仍然没有被淘汰。

效率低下的公司,或者根本就是空壳公司,把股票市场完全当作“圈钱”“脱困”的场所。

而国有企业收益虽然明显高出很多,但是因为行业管制等原因,使温室里的国企不积极推进改制与技术革新,上市的最终目的就和那些造价的公司一样,圈钱脱困金,改制雷声大雨点小。

美股与A股市场的异同比较

美股与A股市场的异同比较一、市场规模美国股市市值是全球最大的股票市场,其市值超过全球其他主要市场的总和。

按照世界银行的数据,美国股市的市面总值约为31万亿美元。

而A股市场的市场规模与之相比十分有限,仅为约9万亿元人民币,也就是大约相当于1.3万亿美元。

二、市场结构美国股市的交易场所相对较少,主要有纳斯达克(NASDAQ)和纽约证券交易所(NYSE)两大交易所。

而中国A股市场的交易场所则相对更多,主要包括上海证券交易所和深圳证券交易所等。

三、投资者结构在美国股市,散户投资者占比较少,而大部分投资者是机构投资者,如对冲基金、养老基金等。

而在中国A股市场,散户投资者占比较高,这可能与中国的股民文化和中国国内法律、政策等因素有关。

四、投资标的在美国股市,科技公司占据着较大比重,如苹果、谷歌、Facebook等知名科技公司,市值领先世界。

而在中国A股市场,金融、地产和能源类公司占据主导地位。

五、市场监管美国股市的市场监管费用和监管机构较多,其中最为知名的是美国证券交易委员会(SEC)。

在中国,前中国证监会更名后的中国证监会一直致力于加强对A股市场的监管力度,但在市场调整时也受到了很大的批评。

六、市场波动性在美国股市中,股票的波动性广受关注,因为美国市场的数据公开透明、投资者信息流通水平较高,较容易引发股市的快速变化。

在中国,由于政府干预、操作等因素影响市场,A股市场的波动性也较大。

七、市场上市门槛相比于中国A股市场,美国股市的上市门槛更高。

在美国,公司必须通过上市前的审核,除了必须满足财务和经营条件外,还需要满足一定的公司治理标准和信息披露要求等。

总体来看,美股市场相对更加成熟稳定、更倾向于机构投资者,而A股市场尚处于不断发展壮大的阶段,相对较为适合散户投资者。

然而,随着中国股市的不断加强和改进,A股市场可能会变得更加成熟稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅谈中美股票市场发展对比系别:财政金融系专业(方向):金融学年级、班:2011级投资方向本科班学生姓名:路洋张敏妍赵靖赵文育2013年09月06日浅谈中美股市发展对比摘要股票是起始于16世纪用于筹集资金、分散风险的一种手段。

作为最重要的金融工具之一发展至今。

美国的纽约证券交易所于1811年由经纪人按照粗糙的《梧桐树协定》建立起来并开始营运。

而在第一次世界大战后,美国纽约证券交易所逐步变为当时世界上最大、最重要的证券交易市场,美国也成为证券投资的中心。

相比于美国,中国股市的起步则晚了很多。

1986年9月16日中国第一个证券交易柜台——静安证券业务部开张。

1990年11月26日由中国人民银行批准建立的中国第一家证券交易所上海证券交易所正式成立,中国股市正式起步。

相比美国股市的发展,中国股市晚起步175年,在这175年里美国股市迅速发展并且成为世界首屈一指的股票交易市场。

而中国股市虽发展势头迅猛,但近些年来A股股市持续低迷可见中国股市的发展和美国股市还是有着不小的差距。

基于此,本文研究了中美两股的股市发展过程及发展原因,以中美两国统计局调查的数据为依据,从股票交易量、从业人员的数量和审核制度以及中美股市的制度进行对比,寻找出中美差异产生原因并提出相应的解决办法。

【关键词】中国股市;美国股市;发展对比兰州商学院陇桥学院目录中文摘要 (1)第1章前言1.1论文的研究背景及意义 (4)1.2世界股票市场的发展历史 (4)1.2.1美国股票市场的发展 (4)1.2.1中国股票市场的发展 (4)第2章中美股市的发展对比2.1中美股市交易量及融资金额对比 (5)2.1.1中美股市交易量对比 (5)2.1.2中美股市融资金额对比 (11)2.2中美证券从业人员的培训及管理机制对比 (13)2.2.1中美证券从业人员的前期培训管理对比 (13)2.2.2中美证券从业人员的后续培训管理对比 (14)2.3中美政府对股票市场的干预程度对比 (15)2.3.1中美股票上市制度对比 (15)2.3.2中美政府对股票市场的调控力度对比 (17)2.4中美上市公司的对比 (18)2.4.1中美上市公司自律性对比 (18)2.4.2中美上市公司信息披露程度对比 (19)第3章中国股市发展中产生的问题浅谈中美股市发展对比3.1中国股市规模小 (22)3.2中国股票市场的监管有欠缺 (22)3.3中国的上市公司存在巨大问题 (23)第4章结论与解决办法参考文献兰州商学院陇桥学院第1章前言1.1论文的研究背景及意义随着世界经济的发展,股票作为一种融资手段发展至今在金融融资工具中占有重要地位。

而中国作为一个经济大国,在股市融资盈利上却始终与美国等金融强国有着不小的差距。

因此可以看出中国市场相比于美国市场在资源配置上有着极大的缺陷。

本论文从中美股市的交易量、融资情况,证券从业人员的培训管理机制和政府对股票市场的干预情况做一详细的对比,力求寻找到中国股市低迷和中国股民对中国股市信任度降低等一系列问题产生的原因并加以解决。

对重振张国股市的生命力具有重要意义。

1.2世界股票的发展历史1.2.1美国股市的发展:美国的纽约证券交易所于1811年由经纪人按照粗糙的《梧桐树协定》建立起来并开始营运。

而在第一次世界大战后,美国纽约证券交易所逐步变为当时世界上最大、最重要的证券交易市场,美国也成为证券投资的中心。

1.2.2中国股市的发展:1986年9月16日中国第一个证券交易柜台——静安证券业务部开张。

1990年11月26日由中国人民银行批准建立的中国第一家证券交易所上海证券交易所正式成立,中国股市正式起步。

浅谈中美股市发展对比第2章中美股市的发展对比2.1中美股市交易量及融资金额对比2.1.1中美股市交易量对比自1990年上海证券交易所成立后,中国第一支上市股票于1991年在上海证券交易所上市交易,共发行股票5亿股。

2008年中国发行股票180.29股,其中A股114.91股,B股65.38股。

2011年中国发行股票367.19亿股,其中A股258.82亿股,B股股票180.7亿股。

而美国在1811年纽约证券交易所成立后在1991年发行股票455.99亿股,2008年则发行8068.83亿股。

可见美国股市在1991年的股票发行量就已经超过中国股市2011年的发行量,而美国2008年的股票发行量则是同年中国发行量的近45倍。

以下是中国股票发行量统计数据①:2002全年在上海、深圳证券交易所通过发行、配售股票共筹集资金962亿元,比上年减少290亿元。

其中,发行A股(包括增发及可转债)102只,配股22只,筹集资金780亿元,减少402亿元;发行B股、H股共16只,筹集资金182亿元,增加112亿元。

年末境内上市公司(A、B股)数量由上年末的1160家增加到1224家,市价总值38329亿元,比上年末下降11.9%。

2003证券市场稳定发展。

全年证券市场通过发行、配售股票共筹集资金1358亿元,比上年增加396亿元。

其中,发行A股(包括增发及可转债)97只,配股24只,筹集资金820亿元,增①数据来自中国国家统计局官方网站兰州商学院陇桥学院加40亿元;发行B股、H股共24只,筹集资金537亿元,增加355亿元。

年末境内上市公司(A、B股)数量由上年末的1224家增加到1287家,市价总值42578亿元,比上年末增长11%。

2004全年证券市场通过发行、配售股票共筹集资金1511亿元,比上年增加153亿元。

其中,发行A股(包括增发及可转债)123只,配股23只,筹集资金836亿元,增加16亿元;发行B股、H股共28只,筹集资金675亿元,增加137亿元。

年末境内上市公司(A、B股)数量由上年末的1287家增加到1377家,市价总值37056亿元,比上年末减少12.7%。

2005全年企业通过证券市场发行、配售股票共筹集资金1883亿元,比上年增加363亿元。

其中,发行A股(包括增发及可转债)20只,配股2只,筹集资金338亿元,减少498亿元;发行H股24只,筹集资金1545亿元,增加887亿元。

年末境内上市公司(A、B股)数量由上年末的1377家增加到1381家,市价总值32430亿元,比上年末减少12.5%。

全年发行一年期以上企业债券654亿元,比上年增加332亿元。

2006全年企业通过证券市场发行、配售股票共筹集资金5594亿元,比上年增加3712亿元。

其中,发行A股(包括增发及可转债)128只,配股2只,筹集资金2464亿元,增加2126亿元;发行H股共34只,筹集资金3131亿元,增加1586亿元。

年末境内上市公司(A、B股)数量由上年末的1381浅谈中美股市发展对比家增加到1434家,市价总值89404亿元,比上年末增长175.7%。

2007全年企业通过证券市场发行、配售股票共筹集资金8432亿元,比上年增加2838亿元。

其中,发行A股(包括增发及可转债)283只,配股7只,筹集资金7728亿元,增加5264亿元;发行H股共14只,筹集资金704亿元,减少2427亿元。

年末境内上市公司(A、B股)数量由上年末的1434家增加到1550家,市价总值327141亿元,比上年末增长265.9%。

2008全年上市公司通过境内市场累计筹资3396亿元,比上年减少3947亿元。

其中,首次公开发行A股75只,筹资1066亿元,减少3487亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)筹资1332亿元,减少1046亿元;上市公司通过发行可转债、可分离债、公司债筹资998亿元,增加587亿元。

2009全年上市公司通过境内市场累计筹资3653亿元,比上年增加1255亿元。

其中,首次公开发行A股99只,筹资2062亿元,增加995亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)筹资1591亿元,增加259亿元;上市公司通过发行可转债、可分离债、公司债筹资813亿元,减少185亿元。

全年首次公开发行创业板股票36只,筹资204亿元。

2010全年上市公司通过境内市场累计筹资10257亿元,比上年增加5666亿元。

其中,首次公开发行A股347只,筹资4883亿元,兰州商学院陇桥学院增加3004亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)筹资4072亿元,增加2057亿元;上市公司通过发行可转债、可分离债、公司债筹资1320亿元,增加605亿元。

全年公开发行创业板股票117只,筹资963亿元。

2011全年上市公司通过境内市场累计筹资6780亿元,比上年减少3495亿元。

其中,首次公开发行A股282只,筹资2825亿元,减少2058亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)筹资2248亿元,减少1824亿元;上市公司通过发行可转债、可分离债、公司债筹资1707亿元,增加387亿元。

全年公开发行创业板股票128只,筹资791亿元。

2012全年上市公司通过境内市场累计筹资5841亿元,比上年减少939亿元。

其中,首次公开发行A股154只,筹资1034亿元,减少1791亿元;A股再筹资(包括配股、公开增发、非公开增发、认股权证)2093亿元,减少155亿元;上市公司通过发行可转债、可分离债、公司债筹资2713亿元,增加1006亿元。

全年公开发行创业板股票74只,筹资351亿元。

2012年数据)浅谈中美股市发展对比20.7510.0010.7595.7942.5940.4112.7991.2610.9769.8910.4031.60 5.3215.3810.9086.1138.2931.7716.05267.63105.65136.8825.10109.0686.3012.869.90122.9398.1123.05 1.77512.04145.68359.267.10141.4893.0048.48291.74134.20157.54281.4383.64196.79 1.00227.9254.88171.51 1.53567.0513.80553.251287.77351.11936.66637.24413.27223.97180.29114.9165.38415.96260.38155.58928.37561.33367.04367.19258.82108.372.1.1-B1991-2011年中国股票发行量2.1.1-C1991-2010年美国股票发行量②由图2.1.1-D我们不难发现中国股票市场的发行交易量是呈一个周期性变化的,变化周期大约是三到五年的时间,往往是当股票交易量大大一个顶峰时会快速下滑进入一个低谷紧接着又会迅速上涨达到另一个顶峰后又继续下跌,其周期性不超过五年,最短三年便可完成这一周期。