金融学形考参考答案 第5章

上交大《金融学》第五章 课后习题答案

第五章金融市场复习思考题1.金融市场有哪些类型和哪些主体?它的主要功能是什么?答:金融市场按金融资产的交易程序划分,有发行市场与流通市场;按有无固定场所划分,有有形市场与无形市场;按金融资产的性质划分,有基础金融市场和衍生金融市场;按金融市场所在地域的范围划分,有国内金融市场和国际金融市场。

金融市场主体即金融市场的交易者,一般包括企业、政府、家庭和金融机构四个部门。

在开放的金融市场上,金融市场主体还包括国外投资者。

金融市场具有资金融通、资源配置、风险分散、宏观调控和综合反映功能。

2. 什么是货币市场?它有哪些特点?它是由哪些子市场构成的?答:货币市场是指1年期以内(包括1年期)的短期金融工具发行和交易所形成的供求关系和运行机制的总和。

货币市场具有以下几个特征:(1)无形的市场;(2)交易规模巨大;(3)金融工具流动性强、风险小、收益低。

货币市场由同业拆借市场、回购协议市场、商业票据市场、大额可转让定期存单市场和短期政府债券市场构成。

3. 什么是资本市场?如何进行资本市场的层次划分?答:资本市场是指融资期限在1年以上的资金借贷与证券交易的场所,也称为中长期资金市场。

根据融资性质对不同层次的资本市场进行分类,以便能够清晰地概括出资本市场的全貌。

首先根据资金的融通方式不同,资本市场分为银行中长期信贷市场和证券市场。

其次根据市场上交易的证券种类不同,证券市场分为股票市场、债券市场和投资基金市场。

再次根据融资主体的性质不同,股票市场分为主板市场和创业板市场。

4. 衍生金融市场有哪些功能?该市场上主要交易的金融工具品种有哪些,它们各有什么特征?答:衍生金融市场主要有避险保值、投机套利、价格发现和降低交易成本的功能。

该市场上主要交易的金融工具品种有远期合约、期货合约、期权合约和互换合约四类。

金融远期是指交易双方达成的、在将来某一特定日期(交割日)按照事先商定的交割价格,以预先确定的方式买卖某种基础金融工具的合约。

国际金融第5版第五章 课后习题参考答案(第五版)

第五章重要名词在岸金融市场:在岸金融市场,即传统的国际金融市场,是指主要以市场所在国发行的货币为交易对象,交易活动在市场所在国居民与非居民之间进行,受到市场所在国法律和金融条例的管理和制约的国际金融市场。

离岸金融市场:离岸金融市场,又称新型的国际金融市场或境外市场,是指主要以境外货币为交易对象,交易活动在市场所在国的非居民与非居民之间进行, 不受市场所在国及其他国家法律、法规和税收的管辖的国际金融市场,即通常意义上的欧洲货币市场。

国际货币市场:国际货币市场是指居民与非居民之间或非居民与非居民之间,进行期限为1年或1年以下的短期资金融通与借贷的场所或网络。

国际资本市场:国际资本市场是指居民与非居民之间或非居民与非居民之间,进行期限在1年以上的长期资金交易活动的场所或网络。

欧洲货币市场:是世界各地离岸金融市场的总称,该市场以欧洲货币为交易货币,各项交易在货币发行国境外进行,或在货币发行国境内通过设立“国际银行业务设施”(IBF)进行,是一种新型的国际金融市场。

国际银行业务设施:国际银行业务设施(IBFs)是指最初由美国联邦储备委员会于1981年12月批准美国银行和在美国的外国银行设立的与国内业务严格分离的“国际银行业务设施”账户,可以吸收非居民存款,也可以向非居民贷款,不受货币发行国国内法令管制,属于广义上的欧洲货币市场。

LIBOR:LIBOR,即伦敦银行间同业拆放率,是指在伦敦欧洲货币市场上,银行之间一年期以下的短期资金借贷利率。

它是国际商业银行贷款利率的基础,也是欧洲货币市场贷款利率的基础。

银团贷款:银团贷款,又称辛迪加贷款,是指由一国或几国的若干家银行组成的银团,按共同的条件向另一国借款人提供的长期巨额贷款。

是国际金融市场上,特别是欧洲货币市场上,中长期贷款的主要贷款形式。

外国债券:外国债券是指一国发行人或国际金融机构,为了筹集外币资金,在某外国资本市场上发行的以市场所在地货币为标价货币的国际债券。

金融学(本)第五章的形考题及答案

C.风险相对较小、利率相对较高0

D.风险相对较小、利率相对较低0

单选题

与利率管制相比较,利率市场化以后,在利率决定中起主导作用的是()。

A.商业银行0

B.财政部门0

C.政府政策0

D.市场资金供求100

单选题

若某笔贷款的名义利率是7%,同期的市场通货膨胀率是3%,则该笔贷款的实际利率是()。

多选题

按照贷款期限内利率是否浮动分为()MS

显示正确答案数:否

A.固定利率100

B.浮动利率100

C.有管理浮动利率100

D.有管理固定利率0

多选题

利率按照决定方式分为()MS

显示正确答案数:否

A.市场利率100

B.官定利率100

C.公定利率100

D.固定利率0

多选题

利率按计息时间分为()MS

显示正确答案数:否

D.新剑桥学派的可贷资金利率理论以及IS-LM模型与利率决定100

多选题

相同期限的金融资产,可能因( )等方面的差异,从而形成不同的利率,亦称利率的风险结构。MS

显示正确答案数:否

A.违约风险100

B.流动性风险100

C.税收风险与汇率风险100

D.购买力风险100

多选题

收益率曲线常常呈现出以下()特征:MS

B.在实际投资过程中,利率被定义为利息与本金的比率100

C.收益率的影响因素较多,不仅受利息和本金的影响,还受资本利得等因素的影响,因此收益率与利率之间通常会存在差异。100

D.收益率与利率都是广泛使用的概念,两者常常并行使用100

多选题

利率变化的影响因素包括MS

显示正确答案数:否

金融学基础作业答案

《金融学基础》形考作业1(第一章——第四章)一、名词解释货币制度:是国家对货币的有关要素、货币流通的组织与管理等加以规定所形成的制度。

格雷欣法则:即两种市场价格不同而法定价格相同的货币同时流通时,市场价格偏高的货币(良币)会被市场价格偏低的货币(劣币)所排斥,在价值规律的作用下,良币退出流通进入贮藏,而劣币充斥市场,这种劣币驱逐良币的现象就是格雷欣法则。

直接标价法:以一定单位的外国货币为基准来计算应付多少单位的本国货币,亦称应付标价法。

间接标价法:指以一定单位的本币为基准来计算应收多少外币。

亦称应收标价法。

如果:本币盯住基本外币,汇率随其浮动,则被称为联系汇率或盯住的汇率制度。

固定汇率:18浮动汇率:18直接融资:30间接融资:30商业信用:工商企业之间在买卖商品时,以商品形式提供的信用。

其典型形式是由商品销售企业对商品购买企业以赊销方式提供的信用。

银行信用:指银行或其他金融机构以货币形态提供的信用。

它属于间接信用。

国家信用:是指以国家为一方的借贷活动,即国家代为债权人或债务人的信用。

现代经济活动中的国家信用主要表现在国家作为债务人而形成的负债。

消费信用:企业、银行和其他金融机构向消费个人提供的用于生活消费的信用。

二、判断正错误1.税务局向工商企业征收税款时,货币执行价值尺度职能。

( x )2.我国货币层次中的M0即现钞不包括商业银行的库存现金,而是指居民手中的现钞和企业单位的备用金。

(√)3.在货币层次中,流动性越强包括的货币范围越小。

(√)4. 金币本位制条件下,流通中的货币都是金铸币。

( x )5.格雷欣法则是在金银复本位制中的“双本位制”条件下出现的现象。

(√)6.布雷顿森林体系下的汇率制度是以黄金——美元为基础的、可调整的固定汇率制。

(√)7.牙买加体系规定黄金和美元不再作为国际储备货币。

( x )8.一般来说,一国货币贬值,会使出口商品的外币价格上涨,导致进口商品的价格下跌。

( x )9.信用关系是现代经济中最普遍、最基本的经济关系。

金融监管学 习题答案第5章

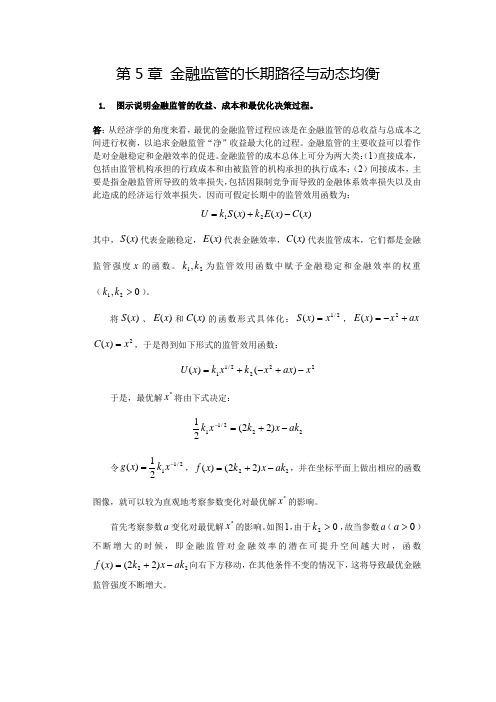

第5章 金融监管的长期路径与动态均衡1. 图示说明金融监管的收益、成本和最优化决策过程。

答:从经济学的角度来看,最优的金融监管过程应该是在金融监管的总收益与总成本之间进行权衡,以追求金融监管“净”收益最大化的过程。

金融监管的主要收益可以看作是对金融稳定和金融效率的促进。

金融监管的成本总体上可分为两大类:(1)直接成本,包括由监管机构承担的行政成本和由被监管的机构承担的执行成本;(2)间接成本,主要是指金融监管所导致的效率损失,包括因限制竞争而导致的金融体系效率损失以及由此造成的经济运行效率损失。

因而可假定长期中的监管效用函数为:其中,代表金融稳定,代表金融效率,代表监管成本,它们都是金融监管强度的函数。

为监管效用函数中赋予金融稳定和金融效率的权重()。

将、和的函数形式具体化:,,于是得到如下形式的监管效用函数:于是,最优解将由下式决定: 令,,并在坐标平面上做出相应的函数图像,就可以较为直观地考察参数变化对最优解的影响。

首先考察参数变化对最优解的影响。

如图1,由于,故当参数()不断增大的时候,即金融监管对金融效率的潜在可提升空间越大时,函数向右下方移动,在其他条件不变的情况下,这将导致最优金融监管强度不断增大。

)()()(21x C x E k x S k U -+=)(x S )(x E )(x C x 21,k k 0,21>k k )(x S )(x E )(x C 2/1)(x x S =ax x x E +-=2)(2)(x x C =2222/11)()(x ax x k x k x U -+-+=*x 222/11)22(21ak x k x k -+=-2/1121)(-=x k x g 22)22()(ak x k x f -+=*x a *x 02>k a 0>a 22)22()(ak x k x f -+=参数变化对最优解的影响如图2所示。

显而易见,当参数()不断增大的时候,即金融监管越是偏好金融稳定时,函数向上方移动,在其他条件不变的情况下,这将导致最优监管强度增大。

金融学第五章至第八章课后答案

第五章外汇与汇率1.比较外汇与本币的异同。

一国居民持有的外汇在本国境内是否具有货币的各种职能? 答:(1)一般地,可以将外汇定义为一切外国货币。

现代经济生活中的外汇,主要是指以外币标示的债权债务证明。

现代的经济是由债权债务网络全面覆盖的经济——任何经济行为主体都是在这个网络下活动的;相应地,任何货币的流通与信用的活动都变成了同一的过程,任何货币都不过体现着债权债务关系,任何货币的支付都不过反映着债权债务的消长、转移。

就一个国家和地区来说是这样,就联系着全球经济体的国际经济关系来说也是如此。

非常明显,外汇的流转,不过是应收应付的债权债务关系产生、转移和结清。

外汇作为货币,与本币都是债权债务证明,这是没有区别的。

如果要加以区分,那就是外汇还包括股票这类所有权证。

而在论及国内货币时,所有权证则不包括在货币之内。

债务凭证和所有权证,统称为金融资产。

所以,更确切地,应将外汇界定为是以外币表示的金融资产,它可用作国际间结算的支付手段,并能兑换成其他形式的外币资产和支付手段。

(2)应当注意的是,尽管理论上外汇与本币的职能并无实质性的区别,但事实上居民持有外汇在本国境内能否行使如同本币一般的职能,还要取决于本币是否已经实现了完全可兑换。

而即使是实现了完全可兑换,也只是允许本币及外汇的自由进出境和相互自由兑换,并未赋予任何外汇在境内日常交易中充当价值尺度、交易媒介或支付手段的职能。

这些职能只有本币才能执行,这是国家主权赋予本币的特殊权力。

目前,国际金融体系的发展,美元化、欧元的出现使得外汇取得了在本国境内货币的各种职能,但这只是局部现象。

2.了解我国目前的外汇管理制度。

为什么说,人民币还不是完全可兑换货币?答:(1)自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

这次人民币汇率形成机制改革的内容是,人民币汇率不再盯住单一美元,而是按照我国对外经济发展的实际情况,选择若干种主要货币,赋予相应的权重,组成一个货币篮子。

金融学形考参考答案第5章

第五章单选题(每题 6 分,共 5 道)1.已知某年的预期通货膨胀率为6%,名义利率为10%,则实际利率近似为()。

A. 6 %B. 16 %C. 4%D. 10 %正确答案是:4%2.影响利率的风险因素不包括()。

A. 流动性风险B. 税收风险C. 借贷风险D. 违约风险正确答案是:借贷风险3.投资者在持有证券期间各种现金流的净现值等于0 的贴现率又叫做()。

A. 持有期收益率B. 资本利得率C. 当期收益率D. 到期收益率正确答案是:持有期收益率4 、以下关于单利和复利描述正确的是()。

A. 以上都是B. 只有复利才反映了利率的本质C. 单利和复利都反映了利率的本质D. 单利反映了利率的本质正确答案是:只有复利才反映了利率的本质5. 利率与资金需求存在()相关关系,即高利率增加了企业和个人借入资金的成本,会()资金需求。

A. 正;刺激B. 负;刺激C. 负;抑制D. 正;抑制正确答案是:负;抑制6. 按照信用活动的期限长短可将利率分为( )。

A. 远期利率B. 浮动利率C. 短期利率D. 即期利率E. 长期利率正确答案是:短期利率, 长期利率7. 关于名义利率和实际利率之间关系说法正确的是()。

A. 名义利率对经济起实质作用B. 名义利率扣除通货膨胀率即为实际利率C. 名义利率是包含了通货膨胀因素的利率D. 通常在实际中能够操作的是实际利率E. 实际利率调节借贷双方的经济行为正确答案是:名义利率是包含了通货膨胀因素的利率, 名义利率扣除通货膨胀率即为实际利率, 实际利率调节借贷双方的经济行为8. 商业银行提高贷款利率有利于()。

A. 抑制物价上涨B. 刺激物价上涨C. 抑制企业对信贷资金的需求D. 刺激经济增长E. 减少居民个人的消费信贷正确答案是:抑制企业对信贷资金的需求, 抑制物价上涨, 减少居民个人的消费信贷9. 根据马克思利率决定理论,利息率的决定因素有()。

A. 利润率B. 法律、习惯C. 剩余价值D. 总利润在借贷双方之间分配的比例E. 借贷双方的供求关系及其竞争正确答案是:法律、习惯, 剩余价值10. 债券的到期收益率取决于()。

国开(本科)《金融学》1-5章形考答案

国开(本科)《金融学》1-5章形考答案第一章自测题一、单选题(每题6分)1、在市场经济条件下,发行( A )是财政最常用、最普遍的筹措资金方式。

选择一项:A. 政府债券B. 公司债权C. 商业票据D. 股票2、居民的赤字可以通过以下哪种方式弥补( B )。

选择一项:A. 购买债券B. 消费贷款C. 发行股票D. 购买保险3、各经济部门的金融活动及其彼此间的平衡关系可以通过( C )来反映。

选择一项:A. 资产负债表B. 金融机构信贷结构表C. 资金流量表D. 现金流量表4、发行股票属于(A )融资。

选择一项:A. 外源融资B. 内源融资C. 债务融资D. 债权融资5、现代金融体系建立的基础是( D )。

选择一项:A. 现代货币制度B. 现代信用制度C. 现代企业管理制度D. A和B6、( A )属于贸易融资的行为。

选择一项:A. 信用证B. 公司债权C. 购买外国企业债券D. 股票7、采取独资、合资或合作等方式在国外建立新企业的“绿地投资”属于( B )投资。

选择一项:A. 国际间接投资B. 国际直接投资C. 国际金融投资D. 国际结算8、现代社会中,不同的经济部门之间有的总体是盈余的,有的总体是赤字的,他们之间主要通过( A )活动来实现平衡。

选择一项:A. 金融B. 财政C. 救济D. 调整消费二、多选题(每题8分)9、企业财务活动与金融体系的关系体现在( ABC )。

选择一项或多项:A. 企业是金融机构的服务对象B. 企业是金融市场的最主要的参与者C. 企业财务活动对宏观金融总量与结构具有决定性影响D. 企业是金融市场最主要的资金提供者E. 企业是金融市场监管体系重要的组成部分10、政府投资对金融活动的影响体现在( ADE )。

选择一项或多项:A. 政府投资导致的大量货币收支,对货币流通产生了重要影响B. 政府投资股票市场,增加金融市场的流量C. 政府投资需要银行提供贷款,从而增加银行的贷款规模D. 政府投资带动民间资本,引起整个金融资源的流向发生改变E. 政府通过设立主权财富基金,利用外汇储备对国际金融市场产生影响11、以下反映居民部门参与金融活动的是( ACE )。

金融学形考参考答案 第5章

第五章单选题(每题6分,共5道)1.已知某年的预期通货膨胀率为6%,名义利率为10%,则实际利率近似为()。

A. 6%B. 16%C. 4%D. 10%正确答案是:4%2.影响利率的风险因素不包括()。

A. 流动性风险B. 税收风险C. 借贷风险D. 违约风险正确答案是:借贷风险3.投资者在持有证券期间各种现金流的净现值等于0的贴现率又叫做()。

A. 持有期收益率B. 资本利得率C. 当期收益率D. 到期收益率正确答案是:持有期收益率4 、以下关于单利和复利描述正确的是()。

A. 以上都是B. 只有复利才反映了利率的本质C. 单利和复利都反映了利率的本质D. 单利反映了利率的本质正确答案是:只有复利才反映了利率的本质5. 利率与资金需求存在()相关关系,即高利率增加了企业和个人借入资金的成本,会()资金需求。

A. 正;刺激B. 负;刺激C. 负;抑制D. 正;抑制正确答案是:负;抑制6. 按照信用活动的期限长短可将利率分为( )。

B. 浮动利率C. 短期利率D. 即期利率E. 长期利率正确答案是:短期利率, 长期利率7. 关于名义利率和实际利率之间关系说法正确的是()。

A. 名义利率对经济起实质作用B. 名义利率扣除通货膨胀率即为实际利率C. 名义利率是包含了通货膨胀因素的利率D. 通常在实际中能够操作的是实际利率E. 实际利率调节借贷双方的经济行为正确答案是:名义利率是包含了通货膨胀因素的利率, 名义利率扣除通货膨胀率即为实际利率, 实际利率调节借贷双方的经济行为8. 商业银行提高贷款利率有利于()。

A. 抑制物价上涨B. 刺激物价上涨C. 抑制企业对信贷资金的需求D. 刺激经济增长E. 减少居民个人的消费信贷正确答案是:抑制企业对信贷资金的需求, 抑制物价上涨, 减少居民个人的消费信贷9. 根据马克思利率决定理论,利息率的决定因素有()。

A. 利润率B. 法律、习惯C. 剩余价值D. 总利润在借贷双方之间分配的比例E. 借贷双方的供求关系及其竞争正确答案是:法律、习惯, 剩余价值10. 债券的到期收益率取决于()。

2020年最新电大《金融学》形考作业任务01-05网考试题及答案

最新电大《金融学》形考作业任务1-5网考试题及答案 1%通过考试说明《金融学》形考共有5个任务,任务1至任务5是主观题。

做考题时,利用本文档中的查找工具,把考题中的关键字输到查找工具的查找内容框内,就可迅速查找到该题答案。

本文库还有其他教学考一体化答案,敬请查看。

1任务一、论述题(共 1 道试题,共 1 分。

)结合人民币汇率变动趋势及相关数据分析汇率的作用考核目的这是一道综合思考题,同时与我国人民币汇率制度改革方向紧密相关。

在目前人民币汇率变动趋势相对已定条件下,学习者不仅要从人民币汇率最近改革的具体内容及其变动数据入手去探讨问题,而且要深刻认识货币理论发展、货币制度变革同汇率变动之间的理论和实践渊源,以及人民币升值对中国经济和世界经济的影响,在把理论同实践紧密结合起来的同时,提高学习者利用实例来综合分析和研究问题的能力,增强对我国经济和金融改革政策的理解。

要求(1)认真审题并重点研读教材第1~3章特别是第3章,尤其是有关汇率的决定与影响因素、汇率制度的安排与演进等内容,清楚货币制度发展演变同汇率制度之间的内在联系。

(2)认真阅读下面这段文字“自25年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

”并结合我国近年汇率改革尤其是212年以后改革的内容,据以进行相关的文献调研。

(3)举例说明时视域尽可能开阔,同题目紧密联系即可。

(4)论述过程不必面面俱到,但要有自己的观点或看法。

(5)字数最好控制在6字左右。

时间学习第一篇的内容后做本次作业(约第三周,从发布之日算起,1日之内完成)答案: 一是汇率调控的方式。

实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,而是参照一篮子货币、根据市场供求关系来进行浮动。

这里的“一篮子货币“,是指按照我国对外经济发展的实际情况,选择若干种主要货币,赋予相应的权重,组成一个货币篮子。

金融学形考参考答案 第5章

第五章单选题(每题6分,共5道)1.已知某年的预期通货膨胀率为6%,名义利率为10%,则实际利率近似为()。

A. 6%B. 16%C. 4%D. 10%正确答案是:4%2.影响利率的风险因素不包括()。

A. 流动性风险B. 税收风险C. 借贷风险D. 违约风险正确答案是:借贷风险3.投资者在持有证券期间各种现金流的净现值等于0的贴现率又叫做()。

A. 持有期收益率B. 资本利得率C. 当期收益率D. 到期收益率正确答案是:持有期收益率4 、以下关于单利和复利描述正确的是()。

A. 以上都是B. 只有复利才反映了利率的本质C. 单利和复利都反映了利率的本质D. 单利反映了利率的本质正确答案是:只有复利才反映了利率的本质5. 利率与资金需求存在()相关关系,即高利率增加了企业和个人借入资金的成本,会()资金需求。

A. 正;刺激B. 负;刺激C. 负;抑制D. 正;抑制正确答案是:负;抑制6. 按照信用活动的期限长短可将利率分为( )。

A. 远期利率B. 浮动利率C. 短期利率D. 即期利率E. 长期利率正确答案是:短期利率, 长期利率7. 关于名义利率和实际利率之间关系说法正确的是()。

A. 名义利率对经济起实质作用B. 名义利率扣除通货膨胀率即为实际利率C. 名义利率是包含了通货膨胀因素的利率D. 通常在实际中能够操作的是实际利率E. 实际利率调节借贷双方的经济行为正确答案是:名义利率是包含了通货膨胀因素的利率, 名义利率扣除通货膨胀率即为实际利率, 实际利率调节借贷双方的经济行为8. 商业银行提高贷款利率有利于()。

A. 抑制物价上涨B. 刺激物价上涨C. 抑制企业对信贷资金的需求D. 刺激经济增长E. 减少居民个人的消费信贷正确答案是:抑制企业对信贷资金的需求, 抑制物价上涨, 减少居民个人的消费信贷9. 根据马克思利率决定理论,利息率的决定因素有()。

A. 利润率B. 法律、习惯C. 剩余价值D. 总利润在借贷双方之间分配的比例E. 借贷双方的供求关系及其竞争正确答案是:法律、习惯, 剩余价值10. 债券的到期收益率取决于()。

《金融学(第二版)》讲义大纲及课后习题答案详解 第五章

CHAPTER 5LIFE-CYCLE FINANCIAL PLANNINGObjectivesIn this chapter you will learn how to analyze:•How much to save for retirement.•Whether to defer taxes or pay them now.•Whether to get a professional degree.•Whether to buy or rent an apartment.•How to minimize estate taxes.Outline5.1 A Life-Cycle Model of Saving5.2 Taking Account of Social Security5.3 Deferring Taxes Through Voluntary Retirement Plans5.4 Should You Invest in a Professional Degree?5.5 Should You Buy or Rent?Summary•In making lifetime saving/consumption decisions:(1) Do the analysis in real terms (constant dollars) to simplify the calculations and to avoid having toforecast inflation.(2) Start by computing the present value of your lifetime resources. The present value of your lifetimespending cannot exceed this amount.•Social security or any other forced saving program will offset voluntary saving. It may have a positive or a negative effect on the present value of your total lifetime resources.•Tax-deferred retirement accounts are advantageous because they allow you to earn a before-tax rate of return until money is withdrawn from the account. They are advantageous if you are in the same tax bracket before and after you retire, and even more so if your tax bracket is lower after you retire. •Getting a professional degree can be evaluated as an investment in human capital. As such, it should be undertaken if the present value of the benefits (such as increase in your earnings) exceeds the present value of the costs (such as tuition and forgone salary.)•In deciding whether to buy or rent an apartment or a consumer durable, choose the alternative with the lower present value of costsSolutions to Problems at End of ChapterSaving for Retirement1. Assume that you are 40 years old and wish to retire at age 65. You expect to be able to average a 6% annual rate of interest on your savings over your lifetime (both prior to retirement and after retirement). You would like to save enough money to provide $8,000 per year beginning at age 66 in retirement income to supplement other sources (social security, pension plans, etc.). Suppose you decide that the extra income needs to be provided for only 15 years (up to age 80). Assume that your first contribution to the savings plan will take place one year from NOW.a.How much must you save each year between now and retirement to achieve your goal?b.If the rate of inflation turns out to be 6% per year between now and retirement, how much willyour first $8000 withdrawal be worth in terms of today’s purchasing power?SOLUTION:a. Age 40 41 65 66 80Time 0 1 25 26 40. . . .X X 8,000 8,000It is a 2 part computation. First compute the amount needed at age 65 to finance the $8,000 per year annuityin terms of today’s purchasing power.2. You are saving for retirement and you come across the following table. It shows the percentage of your current salary that you should save for your retirement in order to retire with an annuity equal to 70% of your salary if you have not yet saved anything. It assumes that your annual salary will remain constant in real terms until retirement, and that you will live for 25 years after retiring. For instance, if you have 35 years left before you retire and earn3.5% per year on your investments, then you should save 17.3% of your current salary.a. Fill in the missing number in Table A.SOLUTION:The method for computing how much saving is needed to reach the desired target (70%) consists of two steps:First compute the amount you need to have accumulated in your personal retirement account when you reach the retirement age. (We’ll do the calculations as percentages of real salary)Then compute the annual amount of saving needed to reach that future value59.79% if you have 15 years to retire29.62% if you have 25 years to retire17.30% if you have 35 years to retireb. Now fill in Table B. It assumes that instead of targeting a 70% replacement rate of preretirement income, your goal is to maintain the same level of consumption spending both before and after retirement.First compute the amount you need to have accumulated in your personal retirement account when you reach the retirement age. (We’ll do the calculations as percentages of real salary)Then compute the annual amount of saving needed to reach that future value85.41% if you have 15 years to retire42.31% if you have 25 years to retire24.72% if you have 35 years to retire3. You are saving for retirement and you come across the following the table. It shows the increase in the annual benefit you can receive in retirement per dollar that you increase your annual retirement saving in the years before retirement. It assumes that you will live for 20 years after retiring. For instance, if you have 30 years left before you retire and earn an interest rate of 3% per year, then you will obtain an increase of $3.20 in your annual retirement benefit for every $1 per year increase in annual saving. Fill in the missing table values.4. George Thriftless is 45 years old, earns $50,000 per year, and expects that his future earnings will keep pace with inflation, but will not exceed inflation. He has not yet saved anything towards his retirement. His company does not offer any pension plan. George pays Social Security taxes equal to 7.5% of his salary, and he assumes that when he retires at age 65, he will receive $12,000 per year in inflation-adjusted Social Security benefits for the rest of his life. His life expectancy is age 85.George buys a book on retirement planning that recommends saving enough so that when private savings and Social Security are combined, he can replace 80% of his preretirement salary. George buys a financial calculator and goes through the following calculations:First, he computes the amount he will need to receive in each year of retirement to replace 80% of his salary: .8 x $50,000 = $40,000.Since he expects to receive $12,000 per year in Social Security benefits, he calculates that he will have to provide the other $28,000 per year from his own retirement fund.Using the 8% interest rate on long-term default-free bonds, George computes the amount he will need to have at age 65 as $274,908 (the present value of $28,000 for 20 years at 8% per year). Then he computes the amount he will have to save in each of the next 20 years to reach that future accumulation as $6,007 (the annual payment that will produce a future value of $274,908 at an interest rate of 8% per year). George feels pretty confident that he can save 12% of his salary (i.e., $6,007/$50,000) in order to insure a comfortable retirement.a.If the expected long-term real interest rate is 3% per year, approximately what is the long-term expected rate of inflation?b.Has George correctly taken account of inflation in his calculations? If not, how would youcorrect him?c.How much should George save in each of the next 20 years (until age 65) if he wants tomaintain a constant level of consumption over the remaining 40 years of his life (from age 45 to age 85)?Ignore income taxes.SOLUTION:a. The long-term expected rate of inflation can be approximated by subtracting the expected real rate ofinterest (3% per year) from the long-term nominal interest rate (8% per year). The expected rate of inflation is therefore approximately 5% per year.The exact value can be calculated using:1+nom= (1+real)(1+inf)hence, the inflation rate is 4.854% per year.b. George has used the nominal interest rate to discount real cash flows. As a result, he has seriouslyunderestimated how much saving he must do to achieve an 80% replacement rate. The time line for this problem is:Age 45 46 65 66 85Time 0 1 20 21 40. . . .X X 28,000 28,000Using the real rate of 3% per year in the calculations results in a needed accumulation at age 65 of $416,569.30:The annual saving needed to achieve this accumulation at a 3% real rate is $15,502.92:So instead of $6,007 per year, George must save $15,502.92 per year. This is 31% of his salary rather than 12%.c. The time line for this problem is:Age 45 46 65 66 85Time 0 1 20 21 40. . . .Inflows 46,250 46,250 12,000 12,000Outflows C CIf George wants to maintain a constant level of consumption both before and after retirement, he must find C , where C is the solution to the following equation:∑∑∑===+=40140212010310001203125046031t t tt t t .,.,.C Equation 1 says that the present value of consumption spending over the next 40 years equals the present value of labor income over the next 20 years (after paying Social Security taxes) plus the present value of Social Security benefits received after retirement.First we find the value on the right side of the equation, the PV of George’s lifetime resources:Step 4: Find PV of lifetime resources as of age 45:688,083.21 + 98,847.56 = 786,930.78So each year between the ages of 46 and 65 George must save $12,205.50, the difference between his income after SS tax ($46,250) and his consumption spending ($34,044.50).Now let us check to make sure that by saving this amount George will indeed have enough to provide the same constant level of consumption spending after retirement as before.Thus, by saving $12,205.50 per year for 20 years earning a real rate of 3% per year, he will have at age 65 an accumulation of $327,966.36.Adding this annuity to the SS benefit we get:$22,044.50 + $12,000 = $34,044.505. George’s company has a defined-benefit pension plan. Suppose the plan pays a benefit equal to 1% of final salary per year of service. George is 40 years old and has worked for the company for 15 years. His last year’s salary was $50,000 and is expected to remain so in real terms until retirement. The expected rate of inflation is 4%.a.If normal retirement age is 65, the interest rate is 8%, and Geor ge’s life expectancy is 80, what isthe present value of his accrued pension benefit?b.What effect should his pension benefit have on George’s planned saving assuming he has a 75%target replacement rate?SOLUTION:a.George’s last year salary $50,000 has a r eal growth rate of 0%, hence it will keep up with inflation untilretirement but not beat it. At retirement, he would have worked for the company for a total of forty years. Hence his annual pension benefit will be equal to 1% x (50,000x 1.0425) x 40 = $53,316.73. We must first find the value of those annual payments in the year when he retires, then discount that back to today.PV65 = $456,363.4140b.For a 75% replacement rate, George expects to have an annual income of 0.75 x 50,000 =$37,500 inreal terms after retirement. Since his pension benefit is providing him with part of his financial needs after retirement, he would only need to worry about the difference between his target income and what the pension is providing him, hence decreasing his planned savings before retirement.6.Analyze the “expert’s” responses to the following questions:Question: How early do you recommend people begin saving for retirement? Would it be too early for my 14-year-old to start saving?Expert: It’s never too early.Question: For a college student , what would you suggest for a savings plan?Expert: I’d suggest deciding on a specific a mount to set aside each month, then making sure you do it, no matter the temptations not to.SOLUTION:a.Because of the time value of money, obviously, the earlier you start saving for retirement the morevalue you’ll have for each dollar saved.Suppose you save $1 at age 15 and you expect to retire at age 65, this dollar will be worth at 8% interest rate $46.9. Of course there’s a trade-off because you’ll also be postponing your spending (enjoying life) to your retirement.b.Again, because of the time value of money, each dollar you save as a college student will earn youmore than a dollar saved later on in your life. That’s why, you must decide on a certain amount you can afford to save and stick with it.Investing in Human Capital7. You are 30 years old and are considering full-time study for an MBA degree. Tuition and other direct costs will be $15,000 per year for two years. In addition you will have to give up a job with a salary of $30,000 per year. Assume tuition is paid and salary received at the end of the year. By how much does your salary have to increase (in real terms) as a result of getting your MBA degree to justify the investment? Assume a real interest rate of 3% per year and ignore taxes. Also assume that the salary increase is a constant real amount that starts after you complete your degree (at the end of the year following graduation) and lasts until retirement at age 65.SOLUTION:Buy or Rent?8. Suppose you currently rent an apartment and have an option to buy it for $200,000. Property taxes are $2,000 per year and are deductible for income tax purposes. Annual maintenance costs on the property are $1,500 per year and are not tax deductible. You expect property taxes and maintenance costs to increase at the rate of inflation. Your income tax rate is 40%, you can earn an after-tax real interest rate of 2% per year, and you plan to keep the apartment forever. What is the “break-even” annual rent such that you would buy it if the rent exceeds this amount? SOLUTION:The after-tax annual outlay if you buy is:$1,500 + .6 x $2,000 = $2,700The PV of this is $2700/.02 = $135,000.The PV of the costs of owning are $135,000 + $200,000 = $335,000.The break-even rent is .02 x $335,000 = $6,700 per year.Buy or lease a car9. You have decided to acquire a new car which costs $30,000. You are considering whether to lease it for 3 years or to purchase it and finance the purchase with a 3-year installment loan. The lease requires no down payment and lasts for 3 years. Lease payments are $400 monthly starting immediately, whereas the installment loan will require monthly payments starting a month from now at an annual percentage rate (APR) of 8%.a.If you expect the resale value of the car to be $20,000 3 years from now, should you buy or leaseit?b.What is the break-even resale price of the car 3 years from now, such that you would beindifferent between buying and leasing it?SOLUTION:a.We have to compare the NPVs of the two alternatives:Since in this case, the car is costing me more, I should choose the first alternative of leasing the car.b. In order to be indifferent among the two alternatives, their respective NPV must be equal, i.e. –12,850.Hence, the PV of the resale price is 30,000-12,850=17,15010. Analyze the following newspaper column:“Many of us who started families late share a nightmare image: having to pay huge college bills just as we’re giving up paychecks and shouldering the ste ep costs of retirement. In fact, the double whammy might not be so bad, assuming the parents have prepared properly. On the plus side, older parents are likely to have enjoyed their best earnings years before the college costs begin, allowing them to put a side more than younger parents can. They’ve also had more years for investments to compound. In the ideal situation, older parents can avoid borrowing to meet college costs, taking the preferred route of earning interest on investments rather than paying i t on student loans.” (Excerpted from Jeff Brown’s Personal Finance column in the Philadelphia Inquirer, May 11, 1998.) SOLUTION:As it is mentioned in the newspaper column, ideally older parents can avoid borrowing to meet college costs provided that they had prepared properly and started saving early in their lives.However, one can argue that with no children in the household, parents have less incentive to save (and enjoy their younger years) and might in fact be faced with this nightmare image of having to pay huge college bills just as they are giving up paychecks.11. Analyze the following newspaper column:“What’s the best age for a person to start collecting Social Security benefits? According to conventional wisdom, retirement starts at age 65. I t’s true that full benefits don’t start until age 65, but 62 year olds can retire and collect 80% of their benefits.Take the hypothetical cases of John and Mary, who have the same birthday and who are both slated to start drawing $1,000 a month in Social Security benefits at age 65. On his 62nd birthday, John decides to go ahead and start claiming his benefits of $800 a month (80% of $1000). Mary decides to wait until she’s 65, when she can claim the full $1000. Three years later, Mary turns 65 and begins receiving $1,000 a month from the Social Security Administration. John continues to receive $800 a month. But he has already been paid $28,800 while Mary received nothing.Five years go by, with Mary drawing $1,000 a month and John $800 a month. At 70, John has received $76,800, compared to Mary’s $60,000. When they reach 77, Mary will pull ahead. So, it seems if a person doesn’t live past 76, it would better to start collecting Social Security benefits at 62. For those who reach their upper 70’s, it pays to wait until they are 65 to collect Social Security. (adapted from 1998, Atlanta Business Chronicle, Gary Summer Contributing writer, June 29, 1998.) SOLUTION:The analysis in this newspaper column ignores the time value of money. The best way to look at this situation is to assume an interest rate, say 5%.The FV at age 65 of the $800 payments that John was taking is:At age 65, when Mary decides to start receiving the benefits from SSA, John has been paid $31,003. Not $28,800 as mentioned in the article.Now, in order to see when Mary will pull ahead, we have to see how many $200 payments (=1000-800) are the $31,003 worth.After 250 month, i.e. at age 85 and 10 months, Mary will eventually pull ahead.Personal Balance Sheets12. Using the finance concepts presented in this chapter, construct a personal balance sheet showing your assets, liabilities and net worth.a.Did you value your assets at cost or at current market value? Why?b.Did you include your human capital as an asset? Why?c.Did you include deferred taxes as a liability? Why?a.I valued my assets at current market value because their cost is irrelevant to me.b.Even though human capital is probably anyone’s biggest asset, I didn’t include it in the balance sheetbecause it’s uncert ain, hard to quantify and I will need to make too many assumptions concerning the PV of my future earnings.c.Once again, I haven’t.Home ownership Over the Life Cycle13. Suppose you buy a house for $200,000 when you are 35 years old. You make a 20% down payment and borrow the other 80% from a mortgage lender. The mortgage loan is at a fixed interest rate of 8% per year for 30 years and requires level annual payments. At age 65, you plan to take out a “reverse-mortgage” loan which will allow you to borrow a constant annual amount for the rest of your life to be paid off by the sale of your house when you die. Your life expectancy is age 85. The interest rate on both the original mortgage loan and the reverse mortgage will be 8% per year.a.Suppose that you expect the inflation rate to be 3% per year and you can rent an equivalenthouse for $10,000 per year. Is it worth buying the house?b.Show how buying the house will affect your assets, liabilities and cash flow over the next 50 years.c.In Making the Most of your money, JB Quinn has written: “ Over the long run, the value ofhomes should follow the inflation rate. But over the time that you won your particular house, its value might rise or fall or stall. You can’t predict. But there are reasons other than profit for owning a house.•Mortgage payments force to save, while rental payments don’t.•You get tax deductions, and can tax-shelter your capital gains.•You’re landlord free.•You know the deep contentment of holding a spot of ground that others can enter by invitation only.•You won’t lose your lease.•You can renovate to suit.• A house is collateral for a loan.Comment.SOLUTION:a.In order to compare the two alternatives, we have to compare their NPVs.Buy Alternative:Basically, this alternative consists of buying the house now at $200,000 and selling it 50 years from now at its market value, accounting for inflation:The FV of the house is:The house will be worth : $876,781 when you are 85.Now, to calculate the NPV of this alternative, we have to discount at 8% to account for the mortgage and the reverse mortgage.Hence the NPV of this option is: -200,000 + 18,694 = -181,306Rent Alternative:We assume that rent will be $10,000 in real terms and hence must be discounted at the real interest rate = 4.854%Hence, it is more economical to buy the house.c. Most of the points mentioned by JB Quinn were discussed in this exercise, namely the fact thatmortgage payments force you to save and that a house can serve as collateral for a loan. She also presents in his discussion some “intangible” benefits from owning a house such as not having a landlord and renovating to suit.。

金融学第5章练习测试题及答案

模拟测试题(五)一、判断题(每题1分)1、世界经济一体化与金融全球化性形成相互制约的关系。

()2、“交易费用创新假说”的金融创新理论是由美国经济学家西尔伯提出。

()3、内含报酬率是使一个投资项目的净现值为0的贴现率。

( )4、现代市场经济国家的金融制度结构在总体上是一种宏观与微观相结合的二级金融制度。

()5、LM曲线是一条货币市场均衡曲线,用来表示能使货币供给等于货币需求的利率和收入的全部特定组合的曲线。

( )6、中央银行的公开市场业务都是在二级市场而非一级证券市场进行的.( )7、弗里德曼认为,人力财富在总财富中所占比例提高时,人们的货币需求会下降。

()8、法定存款准备金率提高,货币乘数变小,货币供应量减少。

( )9、要消除或缓解需求拉上型通货膨胀就必须实行紧缩性财政政策和扩张性货币政策。

( )10、弗里德曼认为,货币数量的过度增加是导致总需求过剩的根本原因,一旦人们对物价上升产生预期,整个经济就会陷入工资—物价螺旋式上升。

( )11、部门差异型通货膨胀形成的关键在于不同部门的劳动生产率高低不同,但劳动者的收入却有趋同的倾向,由此导致了一般物价水平的上涨。

( )12、无论何种具体原因,通货膨胀的一个最直接的原因都在于总需求大于总供给。

( )13、货币政策的目标是多重的,但都不互相影响。

()14、金融自由化对经济发展的影响是不确定的,可能是积极的,也可能是消极的。

()15、一般地,预期投资收益率上升,则货币需求减少。

()二、单项选择题(每题1分)1、从1813年()首先确立金本位一直到1930年左右,世界上大多数国家都先后实行过金本位制。

A、美国B、德国C、法国D、英国2、()是对银行票据的正确描述。

A 是在商业票据流通的基础上产生的B 是由工商企业发行的无抵押品的短期债务凭证C 就是银行承兑票据D 工商企业在赊购商品时,签发的延期付款的凭证3、在正常情况下,货币需求与市场利率成()。

A 正相关B 负相关C 正负相关都可能D 不相关4、某公司优先股股利维持在每年0.1元,当市场同类投资的年报酬率为5%时,该股票的理论价格为()。

最新国家开放大学电大本科《金融学》网络课形考任务5-6作业及答案

最新国家开放大学电大本科《金融学》网络课形考任务5-6作业及答案最新国家开放大学电大本科《金融学》网络课形考任务5T作业及答案形考任务5 (第五章自单选题(每题6分,共5道)题目1 已知某年的预期通货膨胀率为6%,名义利率为10%・则实际利率近似为()o 选择一项: A、6% B、10% C、16% D、4% 题目2 )的基本步骤推进结合我国经济金融发展和加入世界贸易组织后开放金融市场的需要,中国人民银行将按照(利率市场化。

选择一项: A、先外币、后本币,先存款、后贷款 B、先外币、后本币,先贷款、后存款 C、先本币、后外币,先贷款、后存款 D、先本币、后外币,先存款、后贷款题目3 影响利率的风险因素不包括()、选择一项: A、借贷风险 B、流动性风险 C、违约风险 D、税收风险题目4 实际利率即名义利率扣除()、选择一项: A、通货变动率 B、汇率变动率 C、利率变动率 D、物价变动率题目51、以下关于单利和复利描述正确的是()。

选择一项: A、单利反映了利率的本质 B、以上都是 C、单利和复利都反映了利率的本质 D、只有复利才反映了利率的本质多选题(每题8分,共5道)题目6 导致利率上升的因素有()= 选择一项或多项: A、扩张的货币政策 B、通秘胀 C、通货紧缩 D、紧缩的贷币政策 E、卷济高增长题目7 商业银行提高贷款利率有利于()、选择一项或多项: A、减少居民个人的消费信贷 B、刺激物价上涨 C、抑制企业对值贷资金的需求 D、刺激经济增长 E、抑制物价上涨题目8 关于名义利率和实际利率之间关系说法正确的是(选择一项或务项: A、名义利率扣除通货膨胀率即为实际利率 B、实际利率调节借贷双方的经济行为 C、通常在实际中能够操作的是实际利率 D、名义利率对经济起实质作用 E、名义利率是包含了通货膨胀因素的利率题目9 债券的到期收益率取决于()、选择一项或多项: A、债券的市场价格 B、票面利率 C、债券的发行人 D、债券期限E、债券面额题目10 根据马克思利率决定理论,利息率的决定因素有()。

2019年初级经济师考试金融章节习题:第五章含答案

2019年初级经济师考试金融章节习题:第五章含答案第五章商业银行的资本与负债一、单项选择题1、商业银行的资本充足率指标体现其经营的()。

A、盈利性B、安全性C、流动性D、社会性【正确答案】B【答案解析】本题考查商业银行资本的功能。

充足的资本更有助于商业银行向公众保证即使发生较大的意外贷款损失和投资损失,也可用资本金为客户提供物质保障,及时清偿债务,并继续为公众服务,从而恢复社会公众信心,使商业银行得以正常经营。

同时充足的资本也为商业银行自身提供保护,其资本额越大,能承受的风险也越大。

可以说,资本金是商业银行安全经营、维护自身良好信誉的最后屏障。

【该题针对“商业银行资本金的概念与功能”知识点进行考核】2、1988年问世的巴塞尔协议使各国金融监管当局逐渐把银行的()与其()联系起来。

A、资本风险程度管理制度B、资本充足率核心资产C、最低资本限额资产数量D、最低资本限额资产质量【正确答案】D【答案解析】本题考查巴塞尔协议。

1988年问世的巴塞尔协议才使各国金融监管当局逐渐把银行的最低资本限额与其资产质量联系起来。

【该题针对“巴塞尔协议”知识点进行考核】3、商业银行的资本充足率等于()。

A、流动资本/风险资产B、最低资本/总资产C、资本/加权风险资产总额D、资产/加权风险资本总额【正确答案】C【答案解析】本题考查巴塞尔协议。

商业银行的资本充足率等于资本/加权风险资产总额。

【该题针对“巴塞尔协议”知识点进行考核】4、巴塞尔协议规定到1992年底过渡时期结束后,商业银行的资本充足率最低标准要达到()。

A、5%B、6%C、7%D、8%【正确答案】D【答案解析】本题考查巴塞尔协议。

巴塞尔协议规定到1992年底过渡时期结束后,商业银行的资本充足率最低标准要达到8%。

【该题针对“巴塞尔协议”知识点进行考核】5、下列有关巴塞尔新资本协议的说法,错误的是()。

A、在着重监管复杂程度各异的银行的同时监管国际商业银行B、对信用风险的衡量及风险资产的标准计算方法做了重大修改C、鼓励银行采用避险手段D、提出了加强监管当局的监督检查和市场约束【正确答案】A【答案解析】本题考查巴塞尔协议。

《金融法通论教学课件》第五章参考答案.docx

第五章票据法参考答案一、填空题1・证明、设定2.票据上记载的文字内容3.创立(签发)、交付4.支付票据金额、付款请求权、追索权5.挂失止付、公示催告、向人民法院提起诉讼二、单项选择题1. D2. C 3・ A 4. C 5・ C三、多项选择题1.ABCD2. BCD3. ABC4. ABC5. AC四、不定项选择题1.ABCD2. ABCD3. ABCD4. ABC5. C五、名词解释1.设权证券指权利在证券作成之前并不存在,证券的权利因证券而创设;当证券灭失或毁损而无法提示吋,该证券权利也随之无法行使。

2.票据法律关系(简称票据关系),即指由票据法所确认和规范的、基于票据当事人的票据行为而发生的票据上的权利和义务关系(或称为债权债务关系)。

3.追索权是指持票人在不获付款或汇票不获承兑或其他法定原因发生时,向其前手请求偿还票据金额及损失的权利。

4.票据权利抗辩,简称票据抗辩,是指票据债务人对债权人的付款请求,提出一定的合理理由予以对抗,并拒绝履行票据义务的行为。

5.回头背书,又称述原背书或逆背书,是指以汇票上已冇的债务人为被背书人的背书。

六、判断正误1•错2•错3•错 4.错 5.对七、简答题1.票据的功能为:(1)票据的汇兑功能。

(2)票据的支付功能。

(3)票据的结算功能。

(4)票据的流通功能。

(5)票据的信用功能。

(6)票据的融资功能。

2.票据的基础关系,即为票据授受的前提关系。

票据的基础关系主要可分为三种:票据原因关系、票据资金关系和票据预约关系。

票据原因关系指当事人Z间授受票据的原因。

票据资金关系,是指存在于汇票出票人与付款人Z间、支票出票人与银行(付款人)之间的基础关系。

票据预约关系,是指当事人之间以授受票据为标的的约定。

3.(1)要式性。

(2)文义性。

(3)无因性。

(4)独立性。

(5)连带性。

4.(1)明示本人的名义,即代理人必须在票据上表明被代理人的姓名或名称;(2)证明为木人代理的意思,即代理人代本人为票据行为时,必须在票据上表示代理的意思;(3)代理人签章,即代理人在票据上记载自己的姓名或名称并盖章;(4)须经木人授权,这是票据代理行为成立的基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章

单选题(每题6分,共5道)

1.已知某年的预期通货膨胀率为6%,名义利率为10%,则实际利率近似为()。

A. 6%

B. 16%

C. 4%

D. 10%正确答案是:4%

2.影响利率的风险因素不包括()。

A. 流动性风险

B. 税收风险

C. 借贷风险

D. 违约风险正确答案是:借贷风险

3.投资者在持有证券期间各种现金流的净现值等于0的贴现率又叫做()。

A. 持有期收益率

B. 资本利得率

C. 当期收益率

D. 到期收益率正确答案是:持有期收益率

4 、以下关于单利和复利描述正确的是()。

A. 以上都是

B. 只有复利才反映了利率的本质

C. 单利和复利都反映了利率的本质

D. 单利反映了利率的本质正确答案是:只有复利才反映了利率的本质

5. 利率与资金需求存在()相关关系,即高利率增加了企业和个人借入资金的成本,会()资金需求。

A. 正;刺激

B. 负;刺激

C. 负;抑制

D. 正;抑制正确答案是:负;抑制

6. 按照信用活动的期限长短可将利率分为( )。

A. 远期利率

B. 浮动利率

C. 短期利率

D. 即期利率

E. 长期利率正确答案是:短期利率, 长期利率

7. 关于名义利率和实际利率之间关系说法正确的是()。

A. 名义利率对经济起实质作用

B. 名义利率扣除通货膨胀率即为实际利率

C. 名义利率是包含了通货膨胀因素的利率

D. 通常在实际中能够操作的是实际利率

E. 实际利率调节借贷双方的经济行为

正确答案是:名义利率是包含了通货膨胀因素的利率, 名义利率扣除通货膨胀率即为实际利率, 实际利率调节借贷双方的经济行为

8. 商业银行提高贷款利率有利于()。

A. 抑制物价上涨

B. 刺激物价上涨

C. 抑制企业对信贷资金的需求

D. 刺激经济增长

E. 减少居民个人的消费信贷

正确答案是:抑制企业对信贷资金的需求, 抑制物价上涨, 减少居民个人的消费信贷

9. 根据马克思利率决定理论,利息率的决定因素有()。

A. 利润率

B. 法律、习惯

C. 剩余价值

D. 总利润在借贷双方之间分配的比例

E. 借贷双方的供求关系及其竞争正确答案是:法律、习惯, 剩余价值

10. 债券的到期收益率取决于()。

A. 债券期限

B. 债券面额

C. 债券的市场价格

D. 票面利率

E. 债券的发行人正确答案是:债券面额, 债券的市场价格, 票面利率, 债券期限

11. 当名义利率高于通货膨胀率时,实际利率为负,我们称之为负利率。

对

错正确的答案是“错”。

12. 风险相同的债券,因为期限不同而形成不同的利率,我们称之为利率的风险结构。

对

错正确的答案是“错”。

13. 远期利率是隐含在给定即期利率中的从现在到未来某一时点的利率。

对

错正确的答案是“错”。

14. 在利率体系中发挥指导性作用的利率是官定利率。

选择一项:

对

错正确的答案是“错”。

15. 费雪效应是指名义利率等于实际利率与通货膨胀率之和。

对

错正确的答案是“对”。

1.2016年1月29日,日本央行宣布将从2016年2月16日起,对部分存款利率实行-0.1%制度。

这个存款利

率指的是()。

A. 企业银行存款

B. 居民定期存款

C. 银行法定准备金存款

D. 银行超额准备金存款正确答案是:银行超额准备金存款

2.结合我国经济金融发展和加入世界贸易组织后开放金融市场的需要,中国人民银行将按照()的基本步

骤推进利率市场化。

A. 先外币、后本币,先贷款、后存款

B. 先本币、后外币,先贷款、后存款

C. 先外币、后本币,先存款、后贷款

D. 先本币、后外币,先存款、后贷款正确答案是:先外币、后本币,先贷款、后存款

3.实际利率即名义利率扣除()。

A. 通货变动率

B. 利率变动率

C. 汇率变动率

D. 物价变动率正确答案是:物价变动率

4.利息是()的价格。

A. 商品资本

B. 银行存款

C. 借贷资本

D. 货币资本正确答案是:借贷资本

5.一般而言,市场利率上升,多数人会预期()。

A. 未来上市公司的盈利水平有可能降低,会导致资产价格上涨

B. 未来上市公司的盈利水平有可能提高,会导致资产价格下跌

C. 未来上市公司的盈利水平有可能提高,会导致资产价格上涨

D. 未来上市公司的盈利水平有可能降低,会导致资产价格下跌

正确答案是:未来上市公司的盈利水平有可能降低,会导致资产价格下跌

6.导致利率上升的因素有()。

A. 扩张的货币政策

B. 通货紧缩

C. 经济高增长

D. 紧缩的货币政策

E. 通货膨胀正确答案是:紧缩的货币政策, 通货膨胀, 经济高增长

7.根据费雪效应,下列说法正确的是()。

A. 名义利率低于预期通货膨胀率时,实际利率为负

B. 名义利率高于预期通货膨胀率时,实际利率为正

C. 名义利率等于预期通货膨胀率时,实际利率为正

D. 名义利率低于预期通货膨胀率时,实际利率为正

E. 名义利率高于预期通货膨胀率时,实际利率为负

正确答案是:名义利率高于预期通货膨胀率时,实际利率为正, 名义利率低于预期通货膨胀率时,实际利率为负

8.按照利率的决定方式可以将利率分为()。

A. 官定利率

B. 基准利率

C. 一般利率

D. 市场利率

E. 公定利率正确答案是:市场利率, 官定利率, 公定利率

9.利率的风险结构包括()。

A. 税收风险

B. 汇率变动风险

C. 违约风险

D. 流动性风险

E. 购买力风险正确答案是:违约风险, 流动性风险, 税收风险, 购买力风险, 汇率变动风险

10.经济处于不同时期,利率会有不同的变化,通常会出现的情况是()。

A. 在复苏阶段,利率会上升

B. 在萧条阶段,利率会降低

C. 在繁荣阶段,利率会上升

D. 在复苏阶段,利率会下降

E. 在危机阶段,利率会逐渐升高

正确答案是:在危机阶段,利率会逐渐升高, 在萧条阶段,利率会降低, 在复苏阶段,利率会上升, 在繁荣阶段,利率会上升

11.当债券溢价发行时,其到期收益率高于票面利率。

对

错正确的答案是“错”。

12.当一国处于经济周期的危机阶段时,利率会不断下跌。

对

错正确的答案是“错”。

13.在其他条件相同的情况下,现值的大小与贴现率正相关,即贴现率越低,现值越小。

对

错正确的答案是“错”。

14.物价水平不变从而货币实际购买力不变时的利率我们称为实际利率。

对

错正确的答案是“对”。

15.马克思认为,利息在本质上是利润的一部分。

对

错正确的答案是“对”。