盈亏统计表

药品盈亏管理制度

药学部药品盈亏管理制度

一、盈亏概念:指定期盘点中,药品实际库存与财务账库存不符,因破损、差错或者药品拆零或者批量配置拼药等原因,造成账物不相符,或盈或亏的现象。

盘点中所涉及的因公借出药品、破损药品、过期失效药品按实物记入盘点结果。

二、药品盘点:盘点过程应本着实事求认真负责态度对所有在库药品进行认真核查,自盘点封账之时起,统计借出药品、破损药品及过期药品等数量,统计数量计入实际库存。

各部门每月盘点,科室每季度汇总盘点结果及盈亏原因分析按流程上报至药学部主任,经审批后,统一由药学部会计做账务处理。

三、盘点总结:每月盘点结束后七个工作日内出具盘点总结报告,总结报告应包括账物相符品种数、盈余品种数及盈余金额,亏损品种数及亏损金额,盘点差异原因分析,改进措施。

总结报告应附盘点盈亏统计表。

四、盈亏处理:盘点总结报告由药房负责人、药学部负责人签字后,报财务科、主管领导、院领导审核批准后,对盘点结果进行盈亏处理。

药学部应加强信息管理,未经批准不得进行盘盈盘亏处理。

五、盈亏要求:盘点结果中亏损药品、破损药品及过期药品总金额累计不得超出本药房销售金额的0.1%,盘亏品种数不得超过部门总品种数目的10%。

六、质控抽查:每月科室质控要对各组的盘点结果进行抽查复核,抽

查比例为盘点品种的10%,对抽查中发现的盘点结果有误品种及时更正、追踪原因。

七、本制度中所指的破损药品、失效药品按破损药品管理办法和过期药品管理办法分别处置。

2020.8 附:盘点结果盈亏统计表。

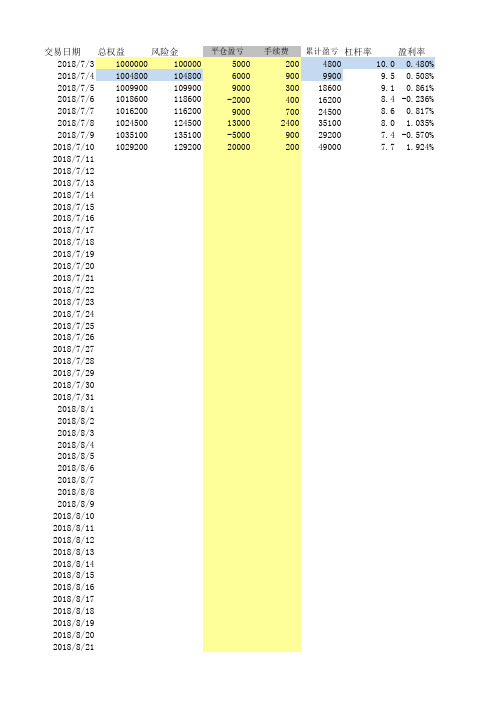

股票 期货 每日盈亏统计表(自动生成所有数据和图表)杠杆版

2018/8/22 2018/8/23 2018/8/24 2018/8/25 2018/8/26 2018/8/27

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VA! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

2018/7/23 #VALUE! #VALUE!

2018/7/24 #VALUE! #VALUE!

2018/7/25 #VALUE! #VALUE!

2018/7/26 #VALUE! #VALUE!

2018/7/27 #VALUE! #VALUE!

22-主题分析

第二十二章主题分析22.1项目信息查询按地区查询项目基本信息。

数据来源:项目基本信息管理。

22.2重大事项查询查询所有机构的重大事项。

数据来源:重大事项管理。

22.3股份公司级报表22.3.1计统调1.在建项目施工产值完成情况查询各集团公司截止至某年某月的施工产值信息,如下图所示:数据来源:施工计划信息-年度计划、季计划、月计划;施工调度信息-年度完成、季完成、月完成、周完成。

总包合同2.在建项目实物工程量完成情况查询各集团公司截止至某年某月的实物工程量完成情况,如下图所示:数据来源:施工调度信息-年度完成、月完成。

注意:统计的是计划、调度业务中,各个局单位上报至中国中铁股份公司的数据。

3.股份公司资质承揽项目施工产值完成情况表查询各集团公司截止至某年某月的施工产值完成情况完成情况,但也可对其进行修改保存,如下图所示:操作按钮说明:打印导出EXCEL导出PDF导出WORD保存报表说明:每个月28日凌晨系统自动汇总所有局上报数据,若各局在该时间点前未能上报则无法汇总。

管理员需在数据库中新增作业点ScheduleGf,每个月28日凌晨执行存储过程P_RP_SCHEDULE_GF。

22.3.2项目1.在建铁路工程表按集团公司统计在建铁路工程列表。

数据来源:项目基本信息,项目状态为:在建。

其中,开累计价来源于成本管理-对内验工开累数。

2.在建铁路工程数量统计每个集团公司在建铁路工程在不同地区的项目数量。

数据来源,项目基本信息。

3.新签合同额按地域分布年报统计不同地区每个季度的合同额和项目个数。

数据来源:合同管理-总包合同,项目基本信息。

22.3.3劳务劳务队伍信息查询所有合格劳务队伍信息。

数据来源:劳务分包管理-劳务队登记22.3.4专业分包专业分包商信息查询所有合格专业分包队伍信息。

数据来源:专业分包管理-专业分包方登记22.3.5进度1.工项进度控制信息统计每个项目工项的计划数、工项数和延迟数。

数据来源:进度管理-工项进度计划管理、工项进度计划记录管理2.设计工程量进度控制信息统计每个项目设计工程量的工程量数、未开工工项数和已完成项数。

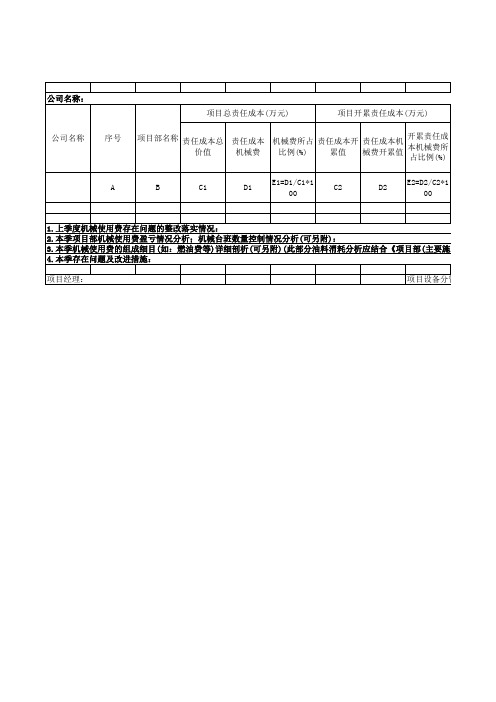

工程项目机械使用费盈亏分析表

小计

I

J

K

L

M

N

O

D5=F+G+H+I +J+K+L+M+N K1=D2-D3 +O

:

填报人:

成本偏差(万元)

Байду номын сангаас

本季完成产值(万元) 备注

项目本季实 项目本季末 项目所在地 际发生机械 外租设备租 项目开工日 点(具体到 本季度机械 项目本季完 其中项目本 费占本季总 金欠款额 期 ×省×市/ 费成本偏差 成总体产值 季自完产值 体产值比例 (万元) 县)

1.上季度机械使用费存在问题的整改落实情况: 2.本季项目部机械使用费盈亏情况分析;机械台班数量控制情况分析(可另附): 3.本季机械使用费的组成细目(如:燃油费等)详细剖析(可另附)(此部分油料消耗分析应结合《项目部(主要施工机械动力设 4.本季存在问题及改进措施: 项目经理: 项目设备分管领导:

K2=D4-D5

s

T

U=D5/S*100

w

x

y

z

填报日期:

公司名称: 项目总责任成本(万元) 公司名称 序号 项目开累责任成本(万元)

项目部名称 责任成本总 责任成本 机械费所占 责任成本开 责任成本机 开累责任成 本机械费所 价值 机械费 比例(%) 累值 械费开累值 占比例(%) E1=D1/C1*1 00 E2=D2/C2*1 00

A

B

C1

D1

C2

D2

工程项目机械使用费盈亏分

201×年× 季度 项目开累实际成本(万元) 项目本季度责任成本(万元) 外租机械费 外租租金 油料费

本季度责任 开累实际成 实际成本开 实际成本机 本季度责任 本季度责任 成本机械费 本机械费所 内租租金 累值 械费开累值 成本价值 成本机械费 所占比例 占比例(%) (%) C3 D3 E3=D3/C3*1 00 C4 D4 E4=D4/C4*1 00 F

每日盈亏统计表

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! LUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

盈亏比

盈亏比盈亏比: 3:1 所谓盈亏比指的是交易中每次交易结果盈利是亏损的三倍以上。

成功率: 70% 所谓成功率指的是交易总次数中正确的次数占总次数的70%,反之错误的次数占30%。

例题一: 交易员甲做了十次交易,每次交易10手。

他的成功率是70%,盈亏比达到3:1请问。

十次交易员甲最少总盈利是多少?解:(1)盈利10*70%*10*3=210(2)亏损10*30%*10*1=30(3)手续费10*2=20(4) 总盈利210-30-20=160答:总盈利为160例题二:交易员甲做了十次交易,每次交易100手。

他的成功率是70%,盈亏比达到3:1请问。

十次交易员甲最少总盈利是多少?解:(1)盈利10*70%*100*3=2100(2)亏损10*30%*100*1=300(3)手续费100*2=200(4) 总盈利2100-300-200=1600答:总盈利为1600例题三:交易员甲做了十次交易,每次交易10手。

他的成功率是70%,盈亏比达到3:1,每次最多亏损3个点。

请问。

十次交易员甲最少总盈利是多少?解:(1)已知最多亏3个点,那么赢最少3*3=9个点,那么,(2)盈利10*70%*10*9=630(3)亏损10*30%*10*3= 90(4)手续费10*2=20(5) 总盈利630-90-20=520答:总盈利为520由此可见。

我们提高盈亏比,提高准确率的重要性。

我们要提高交易中的盈亏比,也就是我们常说的每次交易中,要把亏损交易割断,让盈利的交易尽量奔跑。

让我们先来做一个统计分析。

假定我们设定盈亏比为2:1,每次盈利为$1000,允许的亏损是$500, 交易的次数为10 次,我们来分析不同的准确率的净盈亏总计结果,如表【理论净盈亏总计表】所示理论净盈亏总计表。

准确率% 盈利次数亏损次数盈利总计亏损总计净盈亏总计盈亏比2:1(也就是亏损$500 以内,盈利大于$1,000),那么,只要达到34%的准确率,我们就可以实现盈亏平衡。

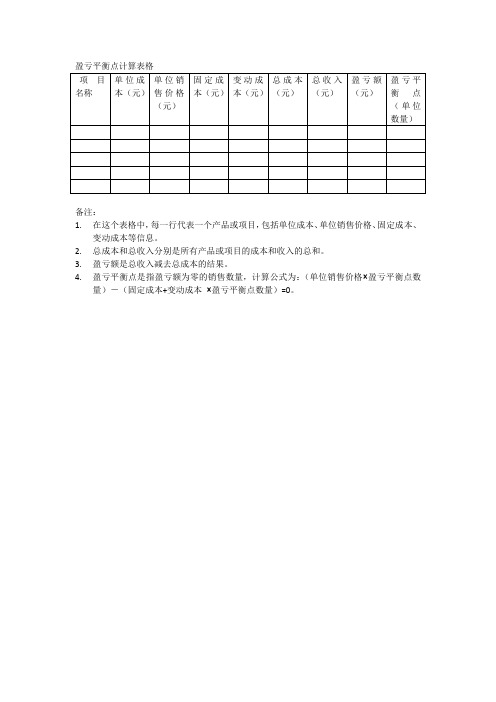

盈亏平衡点计算表格

4.盈亏平衡点是指盈亏额为零的销售数量,计算公式为:(单位销售价格×盈亏平衡点数量)-(固定成本+变动成本×盈亏平衡点数量)=0。

盈亏平衡点计算表格

项目名称

单位成本(元)

单位销售价格(元)

固定成本(元)

变动成本(元)

总成本(元)

总收入(元)

盈亏额(元)

盈亏平衡点(单位数量)

备注:

1.在这个表格中,每一行代表一个产品或项目,包括单成本、单位销售价格、固定成本、变动成本等信息。

2.总成本和总收入分别是所有产品或项目的成本和收入的总和。

六年级苏教版数学下册应用题培优补差专项

六年级苏教版数学下册应用题培优补差专项班级:__________ 姓名:__________1. 某超市2017年上半年盈亏情况统计表如下所示。

(单位:万元)(1)在数轴上表示表内各数。

(2)该超市上半年是否盈利?2. 一批零件,甲、乙合作8天完成,甲独做12天完成;如果乙独做这批零件,乙20天能完成这批零件吗?3. 一件工作甲先做6小时,乙再接着做12小时可以完成;甲先做8小时,乙接着做6小时也可以完成。

问:如果甲先做3小时,那么乙再做几小时就可以完成?甲、乙单独完成分别要多少小时?4. 张爷爷于2017年3月在银行存了10000元钱,定期三年,年利率是2.75%。

2019年3月,张爷爷家装修,急需这10000元钱作为装修的费用。

银行规定:定期存款提前取出,利息按活期存款的年利率0.35%计算。

若不提取这笔存款,则张爷爷也可以向银行贷款10000元钱,等存款到期取出后一次性还清贷款,贷款年利率为4.35%。

从经济角度考虑,请你替张爷爷算一算提前取出存款和贷款哪种方法更合算。

5. 只列式不计算。

加工一批零件,甲单独做要6小时,乙单独做要9小时,如果甲乙合作,几小时可以完成?6. 甲、乙、丙三人合作修一条路,他们约定两人两人地轮流做。

首先甲、乙合修5天完成了,然后乙、丙二人合修2天完成了余下的,最后甲、丙二人合修5天完成全部工程。

整条路的维修费用是32000元,按工作量算,甲应得工钱多少元?7. 一条单线铁路上有 A、B、C、D、E5 个车站,它们之间的距离依次是 AB=225 千米, BC=25千米, CD=15千米, DE=230千米,两列火车同时从A、E 两站相对开出,从 A 站开出的每小时行60千米,从 E 站开出的每小时行50千米。

由于是单线铁路上只有车站才铺有停车的轨道,要使对面开来的列车通过必须在车站停车,才能让开行车轨道,那么应安排在哪个站相遇,才能使停车等候的时间最短?先到这一站的那一列火车至少需要停车多少分钟?8. 一种电脑降价20%后,售价为1200元,这种电视机原价是多少元?9. 一列客车以每小时90千米的速度从甲站出发,4小时可到达乙站,有一列货车从乙站开出,6小时可以到达甲站。

主要材料核算盈亏表

④、张承经理部清包工项目开累亏损 6.84 万元(①~③项合计)。 六、量差统计(分协作队伍按施工合同对比): 1、核算思路及说明:分协作队伍进行核算的主要目的是发现协作队 伍的管理问题,并及时采取纠正措施。同时,在施工合同约定的基础上,

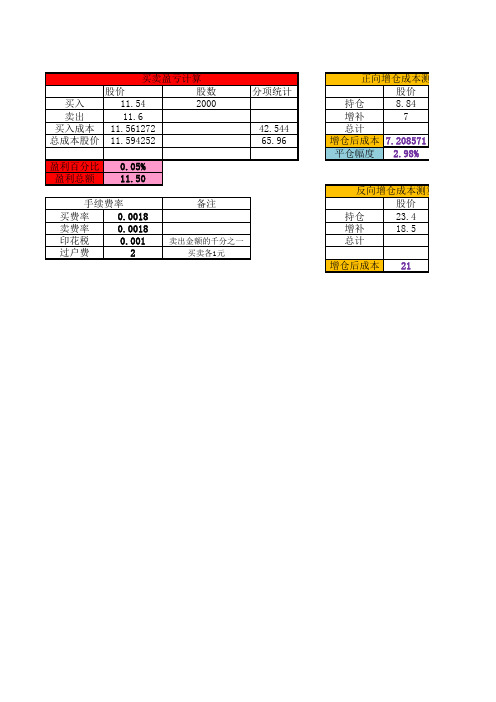

炒股(盈亏、补仓成本、减仓成本)快速计算表格

300

7020

300 5560.99 10.99

600 12580.99

减仓成本计算

股价 股数 净值

持仓

23.4 1000 23400

减仓

20.4

500 10229.56

总计

500 13170.44

减仓后成本 26.34088

平仓幅度 29.12%

算 减仓手续费

29.4

2000

卖出

11.6

买入成本 11.561272

总成本股价 11.594252

分项统计

42.544 65.96

盈利百分比 盈利总额

0.05% 11.50

手续费率

买费率

0.0018

卖费率

0.0018

印花税

0.001

过户费

2

备注

卖出金额的千分之一 买卖各1元

正向增仓成本测算(从增仓的股

股价

持仓

8.84

增补

7

总计

增仓后成本 7.208571

平仓幅度 2.98%

反向增仓成本测算(从增仓后的

股价

持仓

23.4

增补

18.5

总计

增仓后成本 21

增仓成本测算(从增仓的股数考虑)

股数 净值 增仓手续费

600

5304

5000 35064

64

5600 40368

增仓成本测算(从增仓后的成本考虑)

股数 净值 增仓手续费