自考财务报表分析一 公式

财务报表分析公式(原版)

财务报表分析公式汇总1.sLiabilitie Current Assets Current Ratio Current =;s Liabilitie Current s Receivable Net Securities Marketable s Equivalent CashRatio Test Acid ++=-;sLiabilitie Current SecuritiesMarketable s Equivalent Cash Ratio Cash +=2.Capital Working Average SalesCapital Working to Sales =; s Liabilitie Current Assets Current Capital Working -=;3. Days in Turnover Inventory Days in Turnover Receivable Accounts Cycle Operating +=;4.Sold/365 Goods of Cost Inventory Ending Inventory in Sales Days'=;InventoryAverage Sold Goods of Cost Turnover Inventory =;Sold/365Goods of Cost Inventory Average Days in Turnover Inventory =;5.Sales/365Net s Receivable Gross s Receivable in Sales Days'=;sReceivable Gross Average Sales Net Turnover Receivable Accounts =;Sales/365 Net s Receivable Gross Average Days in Turnover Receivable Accounts =;6.)Progress in on Constructi lude Assets(Exc Fixed Net Average Sales Net Assets Fixed to Sales =;7.AssetsTotal Average Sales Net Turnover Assets Total =;Assets Operating Average Sales NetTurnover Assets Operating =;8.AssetsTotal Average Items ng Nonrecurri and Earnings ofInterest ling Noncontrol Before Income Net Assets on Return =AssetsOperating Average Income Operating Assets Operating on Return =;9.EquityTotal Average Stock Preferred Redeemable on Dividends -Items ng Nonrecurri Before Income Net Equity Total on Return =;EquityCommon Average Dividends Preferred -Items ng Nonrecurri Before Income Net Equity Common on Return =;10.Equity)s Liabilitie Term -(Long Average Ratio) Tax -(1Expense Interest Itemsng Nonrecurri and Interest ling Noncontrol Before Incomre Net Investment on Return +⨯+=;11.AssetsTotal Average Sales Net Sales Net Items ng Nonrecurri andInterest ling NoncontrolBefore Income Net Assets Total Average Items ng Nonrecurri and Interest ling Noncontrol Before Income Net ⨯=;Turnover Assets Total Margin Profit Net Assets on Return DuPont ⨯=;Turnover Asssets Operating Margin Profit Operating Assets Operating on Return DuPont ⨯=;12.SalesNet Profit Gross Margin Gross =;Sales Net Income OperatingMargin Income Operating =;SalesNet Items ng Nonrecurri and Income Equity Interestling Noncontrol Before Income Net Margin Profit Net =;13.Interestd Capitalize Including Expense, Interest Interest ling Noncontrol and Earnings, Equity Expense,Tax Expense, Interest Excluding Earnings, Recurring Earned Inerest Times =;14.Rentalsof Portion InterestInterest d Capitalize Including Expense, Interest Rentals of Portion Interest Interest ling Noncontrol and Earnings,Equity Expense, Tax Expense, Interest Excluding Earnings, Recurring Coverage Charge Fixed ++=;15.AssetsTotal s Liabilitie Total Ratio Debt =;Equityrs'Shareholde s Liabilitie Total Ratio y Debt/Equit =;ServiceDebt Total Income Operating Net Ratio Coverage Debt =;Assets Intangible -Equity rs'Shareholde s Liabilitie Total Ratio Worth Net Tangible to Debt =;1.流动负债流动资产流动比率=;流动负债应收账款有价证券现金等价物酸性测试比率++=;流动负债有价证券现金等价物现金比率+=;2.营运资本销售额销售额与营运资本比=;流动资产-流动负债营运资本=;3.货周转天数应收账款周转天数+存经营周期=;4.365÷=销售净额期末存货存货与日销售额之比;平均存货销货成本存货周转率=;365÷=销货成本平均存货存货周转天数;5.365÷=销售总额应收账款总额比应收账款与日销售额之;平均应收账款总额销售净额应收账款周转率=;365÷=销售净额平均应收账款应收账款周转天数;6.建工程)平均固定资产(扣除在销售净额销售与固定资产值之比=;7.平均总资产销售净额总资产周转率=;平均经营资产销售净额经营资产周转率=;8.平均资产总额项目前净收益少数股权收益和非经常总资产报酬率=;平均经营资产经营收益经营资产报酬率=;9.平均总权益-可赎回优先股股利非经常性项目前净收益总权益报酬率=;普通股权益平均数-优先股股利非经常性项目前净收益普通股权益报酬率=;10.平均数长期负债和权益的和的-税率)(费用性项目前净收益+利息少数股东权益和非经常投资报酬率=1⨯;11.平均总资产销售净额销售净额⨯=非经经常性项目前净收少数股东数股东 平均总均总非经经常性项目前净收少数股东数股东 ;总资产报酬率净利润率杜邦总资产报酬率⨯=;经营资产周转率经营利润率杜邦经营资产报酬率⨯=;12.销售净额毛利毛利率=;销售净额经营利润经营利润率=;销售净额性项目前净收益少数股权收益和非经常净利润率=;13.费用包括资本化利息的利息股权收益的经常性收益费用、权益收益及少数不包括利息费用、税金利息保障倍数=;14.分费用+租赁费的利息部包括资本化利息的利息赁费的利息部分收益的经常性收益+租息权益收益及少数股权费用、租赁费的利不包括利息费用、税金固定费用偿还能力=;15.总资产总负债负债比率=;总权益(即股东权益)总负债债券与权益比=;债务总额经营活动净现金流量债务保障比率=;股东权益-无形资产负债总额债务与有形净值比率=;。

财务报表分析公式大全

财务报表分析公式大全财务报表是企业财务活动的记录和总结,反映了企业的经营状况、盈利能力和偿债能力等财务信息。

对于投资者、管理层和其他利益相关者来说,通过分析财务报表可以了解企业的财务状况,从而做出更明智的决策。

在对财务报表进行分析时,我们可以使用各种公式和比率来评估企业的财务表现。

下面是一些常用的财务报表分析公式:1. 资产负债表分析公式:- 资产负债率 = 负债总额 / 资产总额,反映企业财务杠杆的情况。

- 流动比率 = 流动资产 / 流动负债,衡量企业偿还短期债务的能力。

- 速动比率 = (流动资产 - 存货) / 流动负债,除去存货因素,更准确地评估企业偿债能力。

- 固定资产比率 = 固定资产净值 / 资产总额,反映企业固定资产在总资产中的占比。

2. 利润表分析公式:- 毛利润率 = (销售收入 - 销售成本) / 销售收入,衡量企业的盈利能力。

- 净利润率 = 净利润 / 销售收入,评估企业的盈利能力。

- 总资产收益率 = 净利润 / 资产总额,反映了企业对资产的利用效率。

- 存货周转率 = 销售成本 / 平均存货,衡量了企业存货的周转速度。

3. 现金流量表分析公式:- 经营性现金流入比率 = 经营性现金流入 / 销售收入,评估企业经营活动的现金流量。

- 经营性现金流出比率 = 经营性现金流出 / 销售收入,评估企业经营活动的现金流量。

- 现金流量比率 = 经营性现金流量净额 / 资产总额,衡量企业现金流量的可持续性。

- 自由现金流量 = 经营性现金流量净额 - 资本支出,评估企业可供投资或分配的现金流量。

以上只是一部分常用的财务报表分析公式,可以根据具体情况选择适合的公式进行分析。

在使用这些公式进行分析时,也需要考虑行业特点、市场环境以及企业整体战略等因素,综合考量得出准确的结论。

总之,财务报表分析是评估企业财务状况的重要手段,通过合理运用各种分析公式可以更全面地了解企业的财务表现。

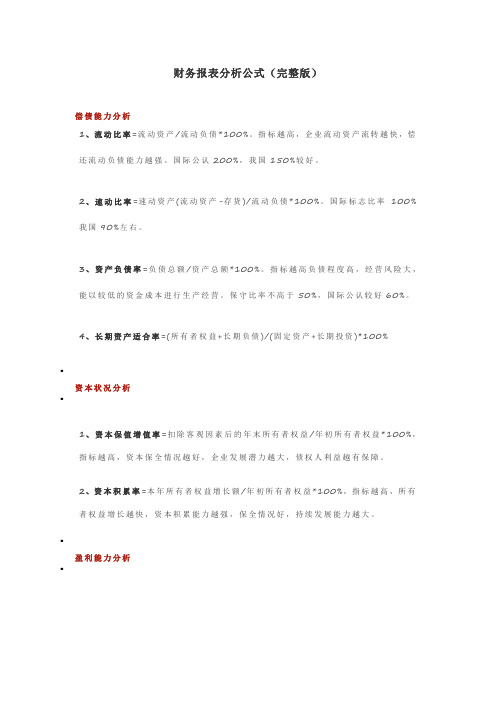

财务报表分析公式(完整版)

财务报表分析公式(完整版)偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%▪资本状况分析▪1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

▪盈利能力分析▪1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额4▪营运能力分析▪1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

自考财务报表分析计算公式汇总

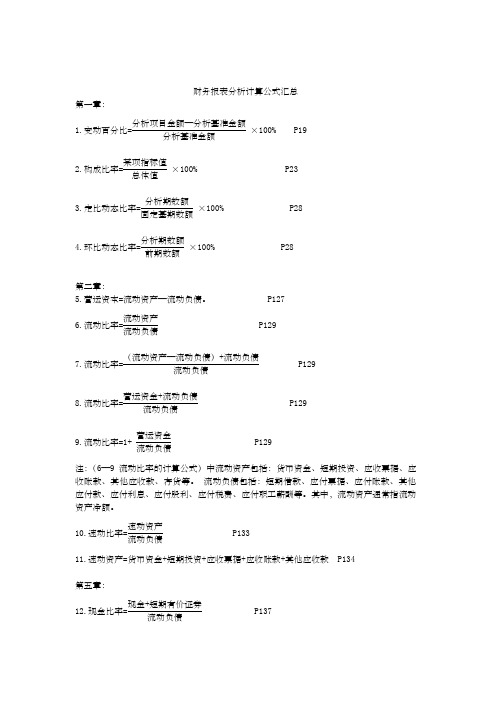

财务报表分析计算公式汇总第一章:1.变动百分比=分析项目金额—分析基准金额分析基准金额×100% P19 2.构成比率=某项指标值总体值×100% P23 3.定比动态比率=分析期数额固定基期数额×100% P28 4.环比动态比率=分析期数额前期数额×100% P28第二章:5.营运资本=流动资产—流动负债。

P1276.流动比率=流动资产流动负债P129 7.流动比率=(流动资产—流动负债)+流动负债流动负债P129 8.流动比率=营运资金+流动负债流动负债P129 9.流动比率=1+ 营运资金流动负债P129 注:(6—9流动比率的计算公式)中流动资产包括:货币资金、短期投资、应收票据、应收账款、其他应收款、存货等。

流动负债包括:短期借款、应付票据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等。

其中,流动资产通常指流动资产净额。

10.速动比率=速动资产流动负债P133 11.速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款 P134第五章:12.现金比率=现金+短期有价证券流动负债P13713.资产负债率=负债总额资产总额 P14414.股权比率=所有者权益总额资产总额 P14715.资产负债率+股权比率=负债总额+所有者权益总额资产总额 ×100% P14716.资产负债率+股权比率=负债总额资产总额 ×100% + 所有者权益总额资产总额 ×100% P14717.资产负债率+股权比率=100% P14718.股权比率=1—资产负债率。

P14819.产权比率=负债总额所有者权益总额 ×100% P14920.产权比率=负债总额/资产总额所有者权益总额/资产总额 ==资产负债率股权比率 P14921.产权比率=资产总额—所有者权益总额所有者权益总额 =1股权比率 —1 P14922.权益乘数=资产总额所有者权益总额 P15023.权益乘数=负债总额+所有者权益总额所有者权益总额 P15024.权益乘数=1+产权比率 P15025.权益乘数=资产总额所有者权益总额 =1股权比率 P15126.有形资产债务比率=负债总额有形资产总额 ×100% P15227.有形资产债务比率=负债总额资产总额—无形资产 ×100% P15228.有形净值债务比率=负债总额有形净值总额 ×100% P15229.有形净值债务比率=负债总额所有者权益总额—无形资产 ×100% P15230.利息保障倍数=息税前利润利息费用 =利润总额+利息费用利息费用P154 31利息保障倍数=净利润+所得税+利息费用利息费用P154 32.现金流量利息保障倍数=息税前经营活动现金净流量现金利息支出P157 =经营活动现金净流量+现金所得税支出+现金利息支出现金利息支出 33.应付账款周转天数=应付账款平均余额×360天赊购净额P181 34.现金周期=营业周期—应付账款周转天数 P181=存货周转天数+应收账款周转天数—应付账款周转天数35.营运资本=流动资产总额—流动负债总额。

(完整word版)财务报表分析公式

“ 应付债券” 金额= 债券面值+( 债券初始发行时入账的溢价-已摊销溢价)一( 债券初始发行时入账的折价-已摊销折价)+ 应计未付债券利息流动资产比率=流动资产总额/资产总额×100%●(1)流动资产比率越高,资产流动性越强, 承担风险的能力越强(2)流动资产占用越多,流动资产周转速度越慢,降低了资产的收益能力(3)应结合经营性质,同行业平均水平或行业先进水平进行分析非流动资产比率=(固定资产+长期资产+无形资产+长期待摊费用及其他)/资产总额×100%=l一流动资产比率●属于抵扣一定时期企业收益的资产,比例不宜过高。

比例过高,会降低资产周转速度,增加固定费用。

长期股权投资比率=长期股权投资总额/资产总额×100%●判断长期股权投资是否合理,应以不影响企业资金周转为前提,以获取最大利益为目标。

固定资产比率=固定资产总额/资产总额×100%●固定资产的比例应与销售规模相适应。

过高会影响企业的偿债能力,加大公司经营风险与财务风险。

无形资产比率=无形资产总额/资产总额×100%●判断无形资产构成比重是否合理,应结合行业情况进行分析,比重高说明创新能力较强.资产负债率=负债总额/资产总额×100 %投资者所关心的是全部资本盈利率是否超过借入资金的利息率。

当资本盈利率超过借入资金的利息率时,负债比率越高,企业获利越大,投资者的投资回报就高。

对企业管理当局来说,负债比率反映了其经营策略,负债比率高,企业承担的风险就越大,但获利的机会也越大;产权比率=负债总额/所有者权益总额×100%=资产负债率/1-资产负债率该指标以100%为最佳,负债对所有者权益比率高,是高风险高报酬的财务结构;负债对所有者权益的比率低,是低风险、低报酬的财务结构。

流动负债与总负债比率=流动负债总额/负债总额×100%流动比重越高,说明企业对短期资金的依赖性越强,企业偿债能力越大非流动负债与总负债比率=非流动负债总额/负债总额×100%长期负债比重越高,表明企业经营对长期债务资金的依赖性越强产品销售毛利=销售收入-销售成本=销售数量*(单位售价-销售成本)每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数销售(营业)增长率 =(本年销售收入增长额/上年销售收入总额)⨯100%该指标以高为好,表明企业市场前景越好,企业成长性越好,发展能力越强.该比率大于零,表示企业本年销售收入增加,比率小于零,表示本年销售收入减少,说明企业的产品可能不适销对路,质次价高或是售后服务方面存在问题.总资产增长率=(本年总资产增长额÷年初资产总额)⨯100%作用:总资产增长率反映了企业本年度资产规模的增长情况,该指标越高,表明企业资产经营规模扩张的速度越快,竞争力越强,发展能力越强.偿债能力分析1.短期偿债能力• 流动比率=流动资产/流动负债• 该比率为2就比较安全,流动比率表示每一元的流动负债,有多少流动资产作为偿还保证。

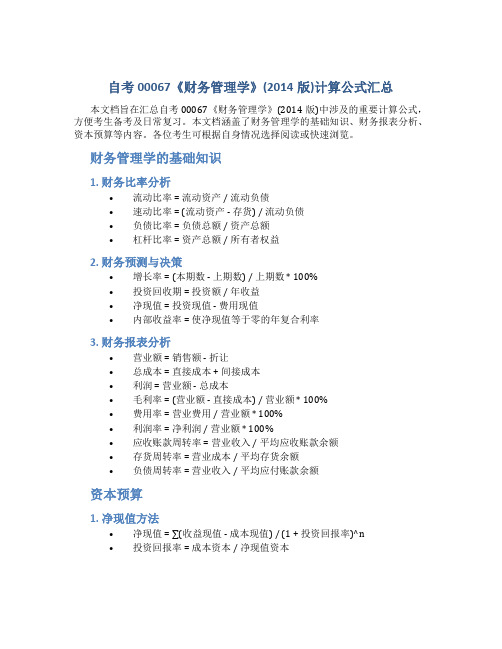

自考00067《财务管理学》(2014版)计算公式汇总

自考00067《财务管理学》(2014版)计算公式汇总本文档旨在汇总自考00067《财务管理学》(2014版)中涉及的重要计算公式,方便考生备考及日常复习。

本文档涵盖了财务管理学的基础知识、财务报表分析、资本预算等内容。

各位考生可根据自身情况选择阅读或快速浏览。

财务管理学的基础知识1. 财务比率分析•流动比率 = 流动资产 / 流动负债•速动比率 = (流动资产 - 存货) / 流动负债•负债比率 = 负债总额 / 资产总额•杠杆比率 = 资产总额 / 所有者权益2. 财务预测与决策•增长率 = (本期数 - 上期数) / 上期数 * 100%•投资回收期 = 投资额 / 年收益•净现值 = 投资现值 - 费用现值•内部收益率 = 使净现值等于零的年复合利率3. 财务报表分析•营业额 = 销售额 - 折让•总成本 = 直接成本 + 间接成本•利润 = 营业额 - 总成本•毛利率 = (营业额 - 直接成本) / 营业额 * 100%•费用率 = 营业费用 / 营业额 * 100%•利润率 = 净利润 / 营业额 * 100%•应收账款周转率 = 营业收入 / 平均应收账款余额•存货周转率 = 营业成本 / 平均存货余额•负债周转率 = 营业收入 / 平均应付账款余额资本预算1. 净现值方法•净现值= ∑(收益现值 - 成本现值) / (1 + 投资回报率)^n•投资回报率 = 成本资本 / 净现值资本2. 内部收益率方法•净现值 = 03. 收益率指数方法•收益率指数= ∑收益现值/ ∑成本现值本文档汇总了自考00067《财务管理学》(2014版)中部分涉及的计算公式,供考生复习使用。

请考生注意,本文档中的公式仅供参考,具体细节问题仍需结合书本进行深入学习。

最后祝各位考生顺利通过考试。

财务报表分析公式总结

财务报表分析公式总结财务报表分析公式总结:偿债能力分析一、短期偿债能力指标的计算公式:1.营运资本 = 流动资产 - 流动负债2.流动比率 = 流动资产 ÷流动负债 = 1 + 营运资金 ÷流动负债3.速动比率 = 速动资产 ÷流动负债 = (流动资产 - 存货) ÷流动负债4.保守速动比率 = (货币资金 + 交易性金融资产 + 应收账款 + 应收票据) ÷流动负债5.现金比率 = (货币资金 + 交易性金融资产) ÷流动负债6.现金即付比率 = 现金类资产 ÷ (流动负债 - 预收账款)7.货币资金比率 = 货币资金 ÷流动负债二、资本结构分析:1.资产负债率 = (负债总额 ÷资产总额) × 100%2.权益比率 = 所有者权益(净资产)÷总资产 × 100%资产负债率 + 权益比率 = 13.权益乘数 = 资产总额 ÷所有者权益注意变形公式:权益乘数 = 1 ÷ (1 - 资产负债率) = 1 ÷权益比率4.产权比率 = 负债 ÷所有者权益 × 100%负债 ÷ (总资产 - 负债) × 100%资产负债率 ÷ (1 - 资产负债率) × 100%5.财务杠杆指数 = 净资产报酬率 ÷总资产报酬率其他辅助性指标:1.固定资产与长期负债比率 = 固定资产 ÷长期负债2.固定资产与长期资金比率 = 固定资产 ÷ (长期负债 + 股东权益)3.固定资产与权益比率 = 固定资产 ÷所有者权益(净资产)长期偿债能力分析指标:1.利息保障倍数 = 息税前利润(EBIT)÷利息费用 = (税前利润 + 利息费用) ÷利息费用 = (税后利润 + 所得税 + 利息费用) ÷利息费用2.固定支出保障倍数 = (利润总额 + 固定支出) ÷固定支出3.长期负债与营运资金比率 = 长期负债 ÷营运资金 = 长期负债 ÷ (流动资产 - 流动负债)4.有形净值债务率 = [负债总额 ÷ (所有者权益 - 无形资产 - 商誉)] × 100%5.负债 ÷ EBITDA比率 = 负债 ÷ EBITDA = 负债 ÷ (净利润+ 所得税 + 固定资产折旧 + 摊销 + 利息)6.全部资本化比率 = 付息总债务 ÷ (付息总债务 + 所有者权益)营运能力分析:资产运用效率分析指标:1.各项资产周转率 = 周转额(销售收入)/各项资产平均值2.资产周转天数 = 计算期天数 / 资产周转率 ×销售收入 / 总资产平均值3.总资产周转率 = 周转额(销售收入)/总资产平均值4.总资产周转天数 = 360 / 总资产周转率 ×销售收入 / 流动资产平均值5.流动资产平均值 = (期初流动资产 + 期末流动资产) / 21、平均总资产周转率=销售收入÷平均总资产2、流动资产周转率=销售收入÷流动资产平均值3、固定资产周转率=销售收入÷固定资产平均净值4、应收账款周转率=销售成本÷应收账款平均值5、存货周转率=销售收入÷存货余额平均值6、营运资本周转率=销售收入÷营运资本平均值7、现金周转率=销售收入÷现金平均余额8、总负债周转率=销售收入÷平均负债总额9、所有者权益周转率=销售收入÷平均所有者权益总额10、应付账款周转率=销售成本÷平均应付账款余额11、营业周期=存货周转天数+应收账款周转天数12、现金营业周期=存货周转天数+应收账款周转天数-应付账款周转天数1、销售净利率=净利润÷销售收入×100%2、销售毛利率=销售毛利÷销售收入×100%=1-销售成本率3、主营业务利润率=主营业务利润÷销售收入×100%4、营业利润率=营业利润÷销售收入×100%5、息税前利润率=息税前利润÷销售收入×100%6、销售利润率=利润总额÷销售收入7、销售成本率=销售成本÷销售收入×100%8、成本费用率=(销售费用+管理费用+财务费用)÷销售收入×100%1.成本费用利润率是指企业利润总额与成本费用总额的比率,通常用来反映企业的盈利能力。

自考财务报表分析(一)计算题及答案汇总

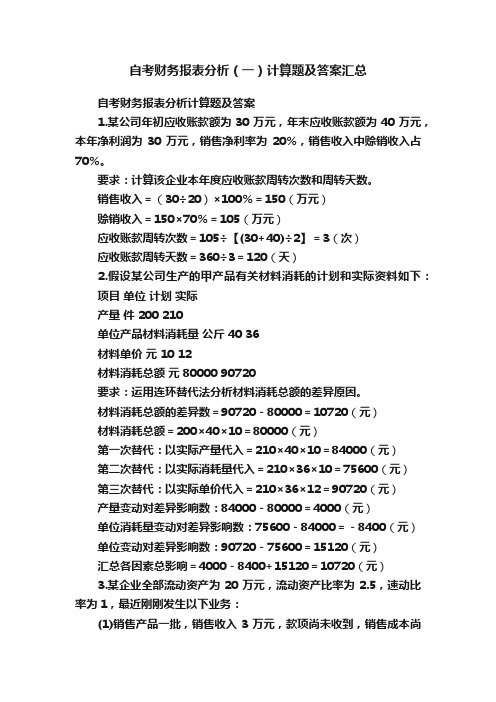

自考财务报表分析(一)计算题及答案汇总自考财务报表分析计算题及答案1.某公司年初应收账款额为30万元,年末应收账款额为40万元,本年净利润为30万元,销售净利率为20%,销售收入中赊销收入占70%。

要求:计算该企业本年度应收账款周转次数和周转天数。

销售收入=(30÷20)×100%=150(万元)赊销收入=150×70%=105(万元)应收账款周转次数=105÷【(30+40)÷2】=3(次)应收账款周转天数=360÷3=120(天)2.假设某公司生产的甲产品有关材料消耗的计划和实际资料如下:项目单位计划实际产量件 200 210单位产品材料消耗量公斤 40 36材料单价元 10 12材料消耗总额元 80000 90720要求:运用连环替代法分析材料消耗总额的差异原因。

材料消耗总额的差异数=90720-80000=10720(元)材料消耗总额=200×40×10=80000(元)第一次替代:以实际产量代入=210×40×10=84000(元)第二次替代:以实际消耗量代入=210×36×10=75600(元)第三次替代:以实际单价代入=210×36×12=90720(元)产量变动对差异影响数:84000-80000=4000(元)单位消耗量变动对差异影响数:75600-84000=-8400(元)单位变动对差异影响数:90720-75600=15120(元)汇总各因素总影响=4000-8400+15120=10720(元)3.某企业全部流动资产为20万元,流动资产比率为2.5,速动比率为1,最近刚刚发生以下业务:(1)销售产品一批,销售收入3万元,款项尚未收到,销售成本尚未结转。

(2)用银行存款归还应付账款0.5万元。

(3)应收账款0.2万元,无法收回,作坏帐处理。

自考《财务报表分析》必考的公式

自考《财务报表分析》必考的公式一、偿债能力的分析(一)短期偿债能力分析1、营运资本=流动资产-流动负债优点:能够直接反映流动资产保障流动负债偿还后能够剩余的金额,是反映企业短期偿债能力的绝对量指标。

缺点:该指标不便于进行企业之间的比较。

2、流动比率=流动负债流动资产 也可变形为:流动比率=流动负债流动资产=流动负债)+流动负债(流动资产-流动负债 =流动负债营动资金+流动负债=1+流动负债营运资金 优点:与营运资本相比,流动比率更能反映出流动资产对流动负债的保障程度,并可以在不同企业之间相互比较。

缺点:①流动比率是静态分析指标。

②流动比率没有考虑流动资产的结构。

③流动比率没有考虑流动负债结构。

④流动比率易受人为控制。

3、速动比率=速动资产/流动负债速动资产,是指流资产减去变现能力较差且不稳定的预付账款、存货、其他流动资产等项目后的余额。

速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款4、现金比率=流动负债现金+短期有价证券 (二)长期偿债能力分析5、资产负债率=资产总额负债总额×100% 优点:是企业的重要比例。

缺陷:①资产负债率是一个静态指标,但制造业以70%为好。

②资产负债率没有考虑负债的偿还期限。

③资产负债率没有考虑资产的结构。

6、股权比率=资产总额所有者权益总额×100% 资产负债率+股权比率=资产总额总额负债总额+所有者权益×100%=100% 因此:股权比率=1-资产负债率7、产权比率=所有者权益总额负债总额×100% 产权比率=所有者权益总额负债总额×100%=资产总额所有者权益总额资产总额负债总额//=股权比率资产负债率 产权比率=所有者权益总额负债总额=所有者权益总额总额资产总额-所有者权益=股权比率1-1 8、权益乘数=所有者权益总额资产总额 权益乘数=所有者权益总额资产总额=所有者权益总额总额负债总额+所有者权益=1+产权比率 权益乘数=所有者权益总额资产总额=股权比率1 是杜邦体系中的重要一环。

自考复习财务报表分析一公式汇总

自考复习:财务报表分析(一)公式汇总一、净利润增减变动及原因分析(P50)差异及变动百分比计算1. 某项目增减差异=某项目报告期数值-前期数值2. 某项目增减差异变动百分比=某项目增减差异÷前期数值×100%二、营业利润主要项目的因素分析(P56)1. 产品销售数量变动对销售利润的影响销售数量变动对利润的影响额=基期产品销售利润×(销售数量完成率-1)销售数量完成率=∑(报告期产品销售数量×基期单价)÷∑(基期产品销售数量×基期单价)×100%2. 产品销售成本和销售费用变动对销售利润的影响①在生产环节上销售成本变动对利润的影响额=∑「报告期产品销售数量×(基期产品单位生产成本-报告期产品单位生产成本)」②在销售环节上销售成本变动对利润的影响额=基期销售费用-报告期销售费用3. 产品销售价格变动对销售利润的影响价格变动对利润的影响额=∑「报告期产品销售数量×(报告期产品单位售价-基期产品单位售价)」※但若属于等级价格调整,则应按下列公式计算:价格变动对利润的影响额=等级品销售数量×(实际等级的实际平均单价-实际等级的基期平均单价)★其中:实际等级的实际平均单价=∑(各等级销售数量×该等级实际单价)÷各等级销售数量之和实际等级的基期平均单价=∑(各等级销售数量×该等级基期单价)÷各等级销售数量之和4. 产品等级构成变动对销售利润的影响额等级构成变动对利润的影响额=报告期等级品销售数量×(实际等级构成的基期平均单价-基期等级构成的基期平均单价)★其中:基期等级构成的基期平均单价=∑(各等级基期销售数量×该等级基期单价)÷各等级基期销售数量之和5. 产品销售结构变动对销售利润的影响销售结构变动对利润的影响额=∑(报告期产品销售数量×基期产品单位利润)-基期产品销售利润×销售数量完成率※若企业生产销售的是烟酒、化妆品、贵重首饰等属于应交消费税的产品,消费税率或单位税额的变动将影响销售利润。

2021年自考财务报表分析(一)公式汇编二

2021年自考财务报表分析(一)公式汇编二六、长期偿债能力的比率分析资产负债比率(又称负债比率)=负债总额÷资产总额×100%所有者权益比率=所有者权益总额÷全部资产总额×100%权益乘数=1÷所有者权益比率产权比率(又称负债与所有者权益比率)=负债总额÷所有者权益总额×100%有形净值债务比率=负债总额÷「所有者权益-(无形资产+递延资产)」×100%利息保障倍数(已获利息倍数)=(税前利润+利息费用)÷利息费用×100%营运资金与长期负债比率=(流动资产-流动负债)÷长期负债×100%长期负债比率=长期负债÷负债总额×100%七、资产结构比重分析流动资产比率=流动资产÷资产总额×100%固定资产比率=固定资产÷资产总额×100%非流动资产比率=(固定资产+长期投资+无形资产+递延及其他资产)÷资产总额×100%=(资产总额-流动资产)÷资产总额×100%=1-流动资产比率流动资产与固定资产的比率=流动资产÷固定资产×100%八、资产办理效果分析资产周转速度分析1、总资产周转率(次数)=产品或商品销售收入净额÷平均资产总额其中:平均资产总额=(期初资产总额+期末资产总额)÷2※“产品或商品销售收入净额”是指销售收入扣除销售折扣、销售折让、销货退回等后的金额。

资产总额即资产负债表中的总资产,实为资产净值。

※总资产周转天数=计算期天数÷总资产周转率(次数)2、固定资产周转率(次数)=产品或商品销售收入净额÷固定资产平均净值其中:固定资产平均净值=(期初固定资产净值+期末固定资产净值)÷2※固定资产周转天数=计算期天数÷固定资产周转率(次数)3、流动资产周转率(次数)=流动资产周转额÷流动资产平均占用额其中:流动资产平均占用额=(期初流动资产+期末流动资产)÷2※流动资产周转率(天数)=计算期天数÷流动资产周转率(次数)4、应收账款周转率(次数)=赊销收入净额÷应收账款平均余额其中:赊销收入净额=销售收入-现销收入-销售退回-销售折让-销售折扣应收账款平均余额=(期初应收账款+期末应收账款)÷2※应收账款周转天数(又称应收账款账龄)=计算期天数÷应收账款周转率(次数)=(应收账平均余额×计算期天数)÷赊销收入净额5、存货周转率(次数)=必然期间的销货成本÷存货平均余额其中:存货平均余额=(期初存货+期末存货)÷2※存货周转天数=计算期天数÷存货周转率(次数)=(存货平均余额×计算期天数)÷销售成本6、营业周期=应收账款周转天数+存货周转天数资产利润率分析1、总资产利润率(又称总资产报答率)=利润总额÷平均资产总额×100%其中:“利润总额”一般用税后利润。

财务报表分析基础公式

财务报表分析基础公式

一、盈利能力

1、营业毛利=营业收入-营业成本

2、营业毛利率=营业毛利➗营业收入

3、营业净利率=净利润➗营业收入

4、总资产净利率=净利润➗总资产=营业净利率✖总资产周转率

5、净资产收益率=净利润➗净资产=总资产净利率✖权益乘数

二、偿债能力

(一)短期偿债能力

1、运营资金=流动资产-流动负债

2、流动比率=流动资产➗流动负债

3、速动比率=速动资产➗流动负债(速动资产:货币资金、交

易性金融资产、应收账款等)

4、现金比率=(货币资金+交易性金融资产)➗流动负债

(二)长期偿债能力

1、资产负债率=负债➗资产

2、产权比率=负债➗所有者权益

3、权益乘数=总资产➗所有者权益

4、利息保障倍数=息税前利润➗应付利息=(净利润+利息费用+

所得税)➗应付利息

三、运营能力分析

1、应收账款周转次数=营业收入➗应收账款平均余额

2、存货周转次数=营业成本➗存货平均余额

3、流动资产周转次数=营业收入➗流动资产平均余额

4、固定资产周转次数=营业收入➗平均固定资产

5、总资产周转次数=营业收入➗平均资产总额

6、周转天数=365➗周转次数。

自考00161财务报表分析(一) 高频考点

无形资产的后续计量:1.有寿命期内,确定摊销方法。

2.寿命不确定的,不摊销,只进行减值测试。

商誉★1.非同一控制下,购买成本大于被购买企业可辨认净资产公允价值的差额计入商誉2.商誉不摊销,只是每个会计期间进行减值测试二、负债质量分析流动负债分析★★★★按偿付手段的不同货币性流动负债短期借款、应付账款非货币性流动负债预收账款按照偿付金额是否确定金额确定的流动负责大部分流动负债金额需要估计的流动负债预计负债、预提费用按照形式方式分类融资活动形成的流动负债短期借款和预提的借款利息营业活动形成的流动负债应付账款、应付票据、应付职工薪酬1.目前我国企业财务报表中的应付票据的最长付款期限是6个月2.应付职工薪酬:包括非货币性福利、辞退福利、股份支付产生的应付职工薪酬3.预计负债:未决诉讼、产品质量担保债务、亏损合同、重组义务长期负债分析★长期负债:长期借款、应付债券、长期应付款和递延所得税负债比较资产负债表分析★是将连续若干期间的资产负债表数额或内部结构比率进行列示,分析相同项目增减变动的金额及幅度,用于考察企业财务状况的变化趋势。

定比趋势分析★将基期定为100或1的基数,以此方便比较。

举例:年份2020年2021年货币资金100511.92112160.76定比趋势分析:年份2020年2021年货币资金100111.59共同比资产负债表分析★★共同比报表是将财务报表上的某关键项目的金额当作100%,而将其余项目分别换算为对关键项目的百分比,以显示各项目的相对地位。

在资产负债表构成百分比计算中,一般选择资产总额作为总体指标。

资产结构★★★1.企业资产结构影响因素:(1)企业内部管理水平(2)企业规模——规模较大的企业应将更多的资金投放在长期资产上;规模较小的企业适宜将更多的资金投放在流动资产上(3)企业资本结构——如果企业资金较多地来自于流动负债,就不得不保持较大规模的流动资产。

(4)行业因素——制造业会有大量的固定资产,金融业会有大量的现金等流动资产(5)经济周期2.资产的分类(1)按流动性,可分为流动资产和长期资产。

财务报表分析公式

短期偿债能力公式:营运资本=流动资产—流动负债流动比率=流动资产/流动负债速冻比率=(流动资产—存货)/流动负债保守速冻比率=(货币资金+短期证券投资净额+应收账款净额)/流动负债 现金比率=(货币资金+短期投资净额)/流动负债长期偿债能力公式:资产负债率=负债/资产产权比率=负债总额/所有者权益=资产负债率资产负债率-1 有形净值债务率=无形资产净值股东权益负债- 利息偿付倍数=利息费用利息费用所得税净利润++ 资产运用效率公式:总资产周转率=主营业务收入/总资产平均余额总资产周转天数=360/总资产周转率流动资产周转率=主营业务收入/流动资产平均余额流动资产周转天数=360/流动资产周转率固定资产周转率=主营业务收入/固定资产平均余额固定资产周转天数=360/固定资产周转率长期投资周转率=主营业务收入/长期投资平均余额长期周转天数=360/长期投资周转率应收账款周转率=主营业务收入/应收账款平均余额应收账款周转天数=360/应收账款周转率存货周转率=主营业务收入/存货平均净额存货周转率=主营业务成本/存货平均净额存货周转天数=360/存货周转率营业周期=应收账款周转天数+存货周转天数获利能力公式:销售毛利额=主营业务收入—主营业务成本=销量*(销售单价—单位销售成本) 销售毛利额=主营业务收入主营业务成本主营业务收入-=销售单价单位销售成本销售单价- 销售毛利率=1—销售成本率营业利润率=营业利润/主营业务收入经营杠杆=基期贡献毛利/基期营业利润=固定费用单位成本销售单价单位成本销售单价--- 预计营业利润额=基期营业利润额*(1+预计产销量增产率*经营杠杆) 总资产收益率=平均资产总额所得税利息净利润++ 长期资本收益率 =2/2/期末所有者权益)(期初所有者权益期末长期负债)(期初长期负债息税前利润+++ 投资报酬公式:财务杠杆=利息息税前利润息税前利润- 净资产收益率=净利润/所有者权益扩展公式:(1)净资产收益率=销售净利率*资产周转率*权益乘数(2)净资产收益率 =所得税率)(资产负债负债利息率)(资产收益率资产收益率-⎥⎦⎤⎢⎣⎡-+1** (3)净资产收益率=资产净利率/(1—资产负债率)每股收益=通股股数发行在外的加权平均普优先股股利净利润- 股票获利率=普通股每股市价每股市场利得普通股每股股利+ 市盈率=普通股每股市价/普通股每股收益市净率=每股市价/每股净资产每股净资产=发行在外的普通股股数优先股权益股东权益总额- 现金流量公式:现金流量与当期债务比=经营活动现金净流量/流动负债债务保障率=经营活动现金净流量/(长期债务+短期债务)每元销售现金净流入=经营活动现金净流量/主营业务收入每股经营现金流量=(经营活动现金净流量—优先股股利)/发行在外的普通股股数全部资产现金回收率=经营活动现金净流量/全部资产现金流量适合比率=一定时期经营活动产生的现金净流量/(同期资本支出+同期存货净投资额+同期现金股利)现金再投资比率=(经营活动现金净流量—现金股利—利息支出)/(固定资产原值+对外投资+其他资产+营运资金)现金股利保障倍数=经营活动现金净流量/现金股利额营运指数=经营活动现金净流量/经营所得现金其中:经营所得现金=净利润—非经营净收益+非付现费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章财务分析概论

1. 变动百分比=(分析项目金额—分析基准金额)/分析基准金额×100%

2. 构成比率=某项指标值/ 总体值×100%

3. 定比动态比率=分析期数额/ 固定基期数额×100%

4. 环比动态比率=分析期数额/ 前期数额×100%

第五章偿债能力分析

1. 营运资本=流动资产—流动负债

2. 流动比率=流动资产/流动负债=【(流动资产—流动负债)+流动负债】/流动负债

=(营运资金+流动负债)/流动负债=1+营运资金/流动负债=1+营运资金比率

3. 速动比率=速动资产/ 流动负债

4. 速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款

5. 现金比率=(现金+短期有价证券)/流动负债

6. 资产负债率=负债总额/ 资产总额×100%

7. 股权比率=所有者权益总额/ 资产总额×100%

8. 资产负债率+股权比率=负债总额/资产总额×100%+所有者权益总额/资产总额×100%

=(负债总额+所有者权益总额)/资产总额×100%

=100%=1

股权比率=1—资产负债率

9. 产权比率=负债总额/ 所有者权益总额×100%

=(负债总额/资产总额)/(所有者权益总额/资产总额)

=资产负债率/股权比率

=(资产总额—所有者权益总额)/ 所有者权益总额

=1 / 股权比率—1

10.权益乘数=资产总额/ 所有者权益总额

=(负债总额+所有者权益总额)/ 所有者权益总额

=1+产权比率

=1 / 股权比率

11.有形资产债务比率=负债总额/ 有形资产总额×100%

=负债总额/(资产总额—无形资产)×100%

12.有形净值债务比率=负债总额/ 有形净值总额×100%

=负债总额/(所有者权益总额—无形资产)×100%

13利息保障倍数=息税前利润/ 利息费用

=(利润总额+利息费用)/ 利息费用

=(净利润+所得税+利息费用)/ 利息费用

14.现金流量利息保障倍数=息税前经营活动现金流量/ 现金利息支出

=(经营活动现金净流量+现金所得税支出+现金利息支出)/ 现金利息支出第六章企业营运能力分析

1. 资产周转率(次数)=计算期的资产周转额/ 计算期资产平均占用额

2. 资产周转期(天数)=计算期天数/ 资产周转率(次数)

3. 应收账款周转率=赊销收入净额/ 应收账款平均余额

4. 应收账款周转天数=360天/ 应收账款周转率

=(应收账款平均余额×360天)/ 赊销收入

或=(应收账款平均余额×360天)/ 主营业务收入

5.存货周转率=主营业务成本/ 存货平均余额

6. 存货周转天数=360 /存货周转率=(存货平均余额×360)/ 主营业务成本

7. 营业周期=存货周转天数+应收账款周转天数

8. 现金周期=营业周期—应付账款周转天数

=应收账款周转天数+存货周转天数—应付账款周转天数

9. 应付账款周转率=赊购净额/ 应付账款平均余额

10.应付账款周转天数=360天/ 应付账款周转率

=(应付账款平均余额×360天)/ 赊购净额

11.营运资本周转率=销售净额/ 平均营运资本

12.流动资产周转率=主营业务收入/ 流动资产平均余额

其中,流动资产平均余额=(流动资产期初余额+流动资产期末余额)/ 2

13.流动资产周转天数=360 / 流动资产周转率

=(流动资产平均余额×360)/ 主营业务收入

14.固定资产周转率=主营业务收入/ 固定资产平均余额

其中,固定资产平均余额=(固定资产期初余额+固定资产期末余额)/ 2

15.固定资产周转天数=360 / 固定资产周转率

=(固定资产平均余额×360)/ 主营业务收入

16.总资产周转率=主营业务收入/ 平均资产总额

其中,平均资产总额=(期初资产总额+期末资产总额)/ 2

变形:

总资产周转率=(主营业务收入/ 流动资产平均余额)×(流动资产平均余额/ 平均资产总额)=流动资产周转率×流动资产占总资产平均比重

或者:

总资产周转率=(主营业务收入/ 固定资产平均余额)×(固定资产平均余额/ 平均资产总额)=固定资产周转率×固定资产占总资产平均比重

17.总资产周转期=360 / 总资产周转率

=(总资产平均余额×360)/ 主营业务收入

第七章盈利能力分析

1. 总资产收益率=净利润/ 总资产平均额×100%

其中,总资产平均额=(期初总资产+期末总资产)

总资产收益率=(净利润+所得税)/ 总资产平均额×100%

总资产收益率=(净利润+利息)/ 总资产平均额×100%

总资产收益率=(净利润+利息+所得税)/ 总资产平均额×100%

总资产收益率=净利润/ 总资产平均额

=(净利润/ 销售收入)×(销售收入/ 总资产平均余额)

=销售净利率×总资产周转率

2. 净资产收益率=总资产收益率×平均总资产/ 平均净资产

=总资产收益率×权益乘数

3.长期资金收益率=息税前利润/ 平均长期资金×100%

平均长期资金=【(期初长期负债+期初股东权益)+(期末长期负债+期末股东权益)】/ 2 息税前利润=利润总额+财务费用

4. 资本保值增值率=扣除客观隐身后的期末所有者权益/ 期初所有者权益×100%

5. 资产现金流量收益率=经营活动产生的现金流量/ 资产平均总额×100%

6. 流动资产收益率=净利润/ 流动资产平均额

7. 固定资产收益率=净利润/ 固定资产平均额

8. 销售毛利率=(销售收入净额—销售成本)/ 销售收入净额×100%

9. 销售净利率=净利润/ 销售收入×100%

10.每股收益=净利润/ 发行在外普通股的加权平均数

发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/ 报告期时间—当期回购普通股股数×已回购时间/ 报告期时间

11.每股理论除权价格=(行权前发行在外普通股的公允价值+配股收到的款项)/ 行权后发行在外的普通股股数

调整系数=行权前每股公允价值/ 每股理论除权价格

因配股重新计算的上年度基本每股收益=上年度基本每股收益/ 调整系数

本年度基本每股收益=归属与普通股股东的当期净利润/ (行权前发行在外普通股股数×调整系数×行权前普通股发行在外的时间权数+行权后发行在外普通股加权平均数)

12.每股现金流量=经营活动现金净流量/ 发行在外普通股平均股数

13.每股股利=现金股利总额/ 发行在外的普通股股数

14.市盈率=每股市价/ 每股收益

15.股利支付率=每股股利/ 每股收益×100%

16.股利收益率=每股股利/ 股价×100%

股利发放率=每股股利/ 每股收益×100%

=每股市价/ 每股收益×每股股利/ 每股市价×100%

=市盈率×股利收益率

第八章企业发展能力分析

1.销售(营业)增长率=本年销售(营业)增长额/ 上年销售(营业)额×100%

本年销售(营业)增长额=本年销售(营业)收入—上年销售(营业)收入

2.总资产增长率=本年总资产增长额 / 年初资产总额×100%

本年总资产增长额=资产总额年末数—资产总额年初数

3.流动资产增长率=本年流动资产增长额 / 年初流动资产额×100%

固定资产增长率=本年固定资产增长额 / 年初固定资产额×100%

无形资产增长率=本年无形资产增长额 / 年初无形资产额×100%

4.固定资产成新率=平均固定资产净值 / 平均固定资产原值×100%

5. 资本积累率=本年所有者权益增长额 / 年初所有者权益×100%

本年所有者权益增长额=所有者权益年末数—所有者权益年初数

6.股票价值=DPS/(r – g)

DPS为下一年的预期股利,r为投资者要求的股权资本收益率,g为股利增长率。

股利增长率=本年每股股利增长额 / 上年每股股利×100%

本年每股股利增长额=本年发放每股股利—上年发放每股股利

第十章财务综合分析与评价

杜邦分析核心指标公式:

权益净利率=净利润 / 所有者权益=净利润 / 资产总额×资产总额 / 所有者权益

=资产净利率×权益乘数

资产净利率=净利润 / 资产总额=净利润 / 销售收入×销售收入 / 资产总额

=销售净利率×资产周转率

权益净利率=销售净利率×资产周转率×权益乘数

净利润=销售收入—全部成本+其他利润—所得税

全部成本=制造成本+管理费用+营业费用+财务费用

总资产=流动资产+长期资产。