商品进销明细表

药品库存进销明细表Excel模板

有效期至

年月日 年月日 年月日 年月日 年月日 年月日

上旬 200 202 202 204 204 205

本月购进 中旬 下旬 300 200 302 202 302 202 304 204 304817 1217

说明

1. 主管仓库管理工作,协调处理仓库工作事项。2. 签署审核仓库工作记录,有异常处理之或报上 督促仓管员做好帐务管理工作和仓务管理工作。6. 督促帐务员做好电脑帐务管理工作等。

706 4 5 6 7 7 3 3 2 5 3 3 3 11 6 4 4 4 4 144

712 5 6 7 8 8 5 4 6 5 4 7 2 4 2 4 4 5 5 183

712 5 6 7 8 8 5 4 6 5 4 7 4 12 2 4 4 5 5 193

715 6 7 8 9 9 6 5 7 6 5 8 5 4 3 5 5 6 6 215

4251 28 35 42 49 50 41 30 35 61 73 69 43 70 57 52 52 57 58 1123 0

录,有异常处理之或报上级解决。3. 巡视仓库管理区域,发现解决仓库各项管理工作4. 查询仓库药品管理工作5. 务管理工作等。

累计 库存 447 571 562 529 519 500

备注

3128 查询仓库药品管理工作5.

品库存进销明细表

月购进

本月出库

上月

总计 1 2 3 4 5 6 7 8 22 23 24 25 26 27 28 29 30 31 合计 结余

700 3 4 5 6 6 13 4 4 13 31 17 2 8 13 3 2 3 3 253

706 4 5 6 7 7 3 3 2 5 3 3 2 5 4 4 4 4 4 135

最新会计科目明细表

最新会计科目明细表最新会计科目明细表资料2010,绝对准确全面和权威,需要看的朋友一定不要错过哦。

本专题是由金培网收集提供的关于会计科目的全部明细资料,更多科目的相关内容请查询专题频道。

会计计量变动中的会计观念变动:历史成本计量是传统会计计量的核心,在着重受益计量并且相比安定的传统会计环境中,历史成本因其客观性、可考证性和有利于反应资金经管职责履行状况的优点而被广为推祟。

反而,当代会计环境及资料供求者对会计资料的供求,自70年代以来发生了本质变化。

全球性通货膨胀促进了现行成本法等通货膨胀计量模式的适时提出;跟着天下金融时局的很大变化,高新技能被很多的引用,资料技能的发展,大规摸的企业合和吞并,以及衍射金融工具的不已创新,加之会计资料采用者对会计资料决策的相关性及充分披露的要求越发高,历史成本计量受到了严重搦战。

公允价值、以后现款流量现值等价值计量基本,可以跟着金融环境的变化,及时反应资金价值的变化和风浪,拥有高度决策相关性,而且能披露传统会计所奈何处理的自创商誉、衍射金融工具、人手能源等会计资料,使资金背债表更能衬托企业价值,调动了会计资料在金融资料制度中的地位。

因此打破了历史成本法“一统世界”的神话,产生了会计计量模式的变动。

历史成本计量从属传统会计理论的一个关键合成部分,它与传统会计理论的其它合成部分息息相关,同时也衬托了传统会计观念的方方面面。

会计计量模式的变动,绝对产生传统会计观念的变动。

因此,会计理论的本质改善,将可能始于会计计量模式的变动。

一、可靠性与相关性的二难挑选在传统会计模式下,可靠性是最关键的会计资料质量要求。

可靠性准则与历史成本准则及稳健主义紧密绵联,反应了会计人员传统的价值取向,即会计应以事情过后反应为主,而这种反应必需是客观、中立、见证确凿的,并且排挤主观的估量和预报,以下降会计报表采用者的财务风浪,更深入说是下降会计人员的职业风浪。

鉴于当今的出资者、债权人和其它会计资料采用者,会计资料要于决策有用,还必需能够帮助用户预报未来事项的结果,或者者去证明和纠正预期的状况,从而拥有影响决策的能力。

烟草局进出明细表excel模板

用表格太费事了,不出问题还好,一出问题又得找人解决,还有可能里面的数据也丢失,太不安全了。

用个软件吧,财易进销可以到网站免费下载试用主要功能:财易进销存软件主要分为销售管理,采购管理,仓库管理,财务管理,基本资料,系统设置(权限管理)六大部分主要功能包括1.基础资料:客户资料、供应商资料、员工资料、商品资料、公司信息、类别维护。

成本价 支持采用指定单价法,移动加权平均法2.采购管理:采购收货单,可以查看未收付情况,可以直接饮用采购订单收货,可方便跟踪每个收货单的付款情况。

每进货一次,成本价采购退货单:可以引用采购收货单进行采购退货,会自动减少应付款。

3.销售管理:销售开单(出货单):开单后,库存减少,可作为送货单。

自动产生应收款项,可方便跟销售退货单:可以引用销售单。

4.仓库管理:产品入库:这里可以做一些产品的入库,例如生产入库等库存盘点:库存盘点可以盘盈盘亏,支持自动盘存。

5.系统管理:操作员管理:可以添加 业务员 管理员 老板 经理等不同角色功能的操作员。

数据库备份恢复、设置密码、系统日志等。

6.经营分析:库存分析:库存汇总表,库存明细表,仓库汇总、明细报表,库存报警表。

销售分析:销售毛利汇总、销售明细报表,销售年报表等多种报表,销售利润分析、采购付款汇总、明细报表。

采购分析:客户供货汇总、明细报表,客户付款汇总、明细报表,使公司业务情况一目了然。

三、独家特色功能:1.库存盘点时,支持库存自动盘点,支持从Excel批量导入盘点信息【独家】。

2.开单时,支持从Excel导入商品资料信息,【独家】。

3.独特的订单跟踪功能,支持批单收款,批单付款【独家】。

4.完美的双单位处理功能,可以设置1件=12个,可以输入2件3个,自动计算为27个。

5.商品资料设置:分组和商品资料在同一界面,所见及所得的树形界面【独家】。

6.录入商品资料,支持拼音码,中文汉字,编码等模糊输入模式,支持手工查找输入模式,支持条码扫描模式【独家】。

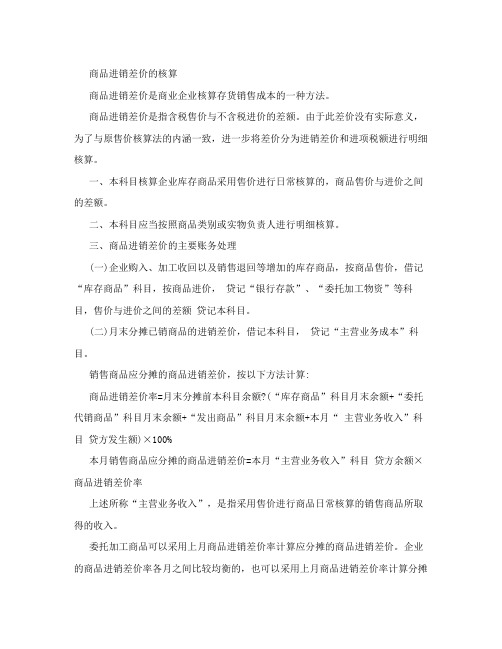

商品进销差价怎样核算商品进销差价的核算方法总结

商品进销差价怎样核算商品进销差价的核算方法总结会计——商品进销差价的核算商品进销差价的核算商品进销是商业企业核算存货销售成本的一种方法。

商品进销差价是指含税售价与不含税进价的差额。

由于此差价没有严格来说,为了与原测算售价核算法的内涵一致,进一步将差价分为进销差价和进项税额进行明细核算。

一、本科目核算企业库存商品采用售价进行日常核算的,商品售价与二三十元之间的差额。

二、本科目应当按照商品类别或实物负责人进行明细核算。

三、商品进销差价的主要帐务处理(一)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记“库存商品”科目,按商品进价,贷记“银行存款”、“委托加工物资”等科目,售价与卖价之间的差额贷记本科目。

(二)月末分摊平摊已销商品的进销差价,借记本科目,贷记“主营业务成本”科目。

销售商品应分摊差额的商品进销差价,按以下方法计算:商品进销差价率=月末分摊前本科目余额÷(“库存商品”科目月末余额+“委托代销商品”科目月末余额+“发出商品”科目月末余额+本月“主营业务收入”科目贷方发生额)×100%本月销售商品应分摊的商品本月进销差价=本月“主营业务收入”科目贷方余额×商品进销差价率上述所称“主营业务收入”,是指采用进行商品日常核算的销售商品所取得的收入。

委托加工商品可以上月商品进销差价率计算应分摊的商品进销差价。

企业的商品进销差价率各月之间比较均衡的,也可以采用上月分摊进销差价率计算分摊本月销售商品应商品的商品进销差价。

企业无论改采当月商品进销差价率还是上月商品进销计算差价率计算分摊商品进销差价,均应在年度终了,对商品进销差价成功进行核实调整。

四、本科目的期末贷方余额,反映民企企业库存商品的商品进销差价。

[编辑]商品进销差价的核算商品进销差价(进销差价)是指售价(或码价)与含税进价之间的差额,这样一来使该明细科目核算内容与增值税实行前的商品进销差价核算内容一致,但不符合增值税退税是价外税的本质强烈要求。

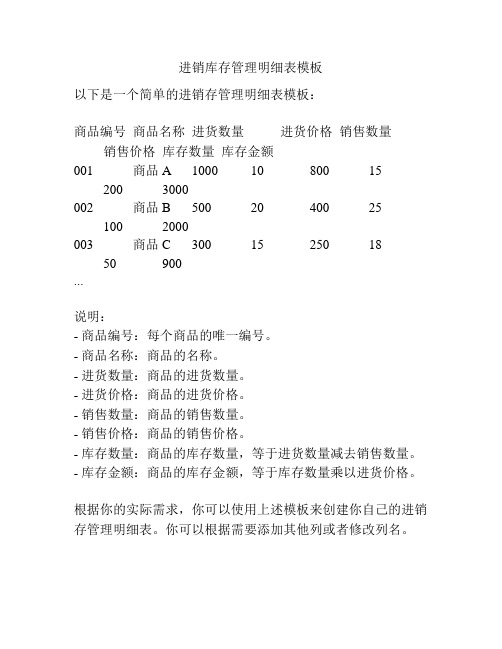

进销库存管理明细表模板

进销库存管理明细表模板

以下是一个简单的进销存管理明细表模板:

商品编号商品名称进货数量进货价格销售数量销售价格库存数量库存金额

001 商品A 1000 10 800 15 200 3000

002 商品B 500 20 400 25 100 2000

003 商品C 300 15 250 18

50 900

...

说明:

- 商品编号:每个商品的唯一编号。

- 商品名称:商品的名称。

- 进货数量:商品的进货数量。

- 进货价格:商品的进货价格。

- 销售数量:商品的销售数量。

- 销售价格:商品的销售价格。

- 库存数量:商品的库存数量,等于进货数量减去销售数量。

- 库存金额:商品的库存金额,等于库存数量乘以进货价格。

根据你的实际需求,你可以使用上述模板来创建你自己的进销存管理明细表。

你可以根据需要添加其他列或者修改列名。

个体经营商户账表格式大全模板

个体经营商户账表格式大全

为方便个体经营商户正确计算自己经营业绩,反应自己经营情况,本人结合多年财务管理经验设计了这套账表格式大全,期望能对大家有所帮助。

一、报表格式

(一)资产负债表

资产负债表

净利润取自损益表中当期损益与上期累计损益之和

(二)损益表

损益表

年月

2、营业收入、成本费用、营业税金取结账当期累计数

3、上期累计为自记账起累计金额, 本期累计=上期累计+当期金额

二、账簿格式

(一)现金

(二)银行存款

(三)应收款

(四)库存商品

债表库存商品项目

(五)待摊费用

每个月上月余额直接取上个月期末数, 每个月摊销一次, 摊销额依据费用估计收益期计算(六)固定资产

固定资产摊余价值计算表

债表固定资产项目(七)应付款

(八)实收资本

(九)营业收入

收入金额累计计入损益表营业收入项目

(十)成本费用

成本费用包含当期付现和非付现两大部分, 当期金额累计计入损益表成本费用项

目

(十一)营业税金

三、注意事项

1、账簿格式内容需要大家天天登记填写, 一定要逐笔、具体填写, 假如有销售软件, 库存商品能够只登记汇总金额, 天天统计当日进销存累计;

2、报表能够每七天出一次, 也能够每个月、每季度, 目是检验自己经营情况和业绩。

大家一定要坚持才行, 这么就能够不聘专业会计也能正确反应自己经营情况了, 祝大家成功!。

商品进销差价的核算

商品进销差价的核算商品进销差价是商业企业核算存货销售成本的一种方法。

商品进销差价是指含税售价与不含税进价的差额。

由于此差价没有实际意义,为了与原售价核算法的内涵一致,进一步将差价分为进销差价和进项税额进行明细核算。

一、本科目核算企业库存商品采用售价进行日常核算的,商品售价与进价之间的差额。

二、本科目应当按照商品类别或实物负责人进行明细核算。

三、商品进销差价的主要账务处理(一)企业购入、加工收回以及销售退回等增加的库存商品,按商品售价,借记“库存商品”科目,按商品进价,贷记“银行存款”、“委托加工物资”等科目,售价与进价之间的差额贷记本科目。

(二)月末分摊已销商品的进销差价,借记本科目,贷记“主营业务成本”科目。

销售商品应分摊的商品进销差价,按以下方法计算:商品进销差价率=月末分摊前本科目余额?(“库存商品”科目月末余额+“委托代销商品”科目月末余额+“发出商品”科目月末余额+本月“ 主营业务收入”科目贷方发生额)×100%本月销售商品应分摊的商品进销差价=本月“主营业务收入”科目贷方余额×商品进销差价率上述所称“主营业务收入”,是指采用售价进行商品日常核算的销售商品所取得的收入。

委托加工商品可以采用上月商品进销差价率计算应分摊的商品进销差价。

企业的商品进销差价率各月之间比较均衡的,也可以采用上月商品进销差价率计算分摊本月销售商品应分摊的商品进销差价。

企业无论采用当月商品进销差价率还是上月商品进销差价率计算分摊商品进销差价,均应在年度终了,对商品进销差价进行核实调整。

四、本科目的期末贷方余额,反映企业库存商品的商品进销差价。

[编辑]商品进销差价的核算商品进销差价(进销差价)是指售价(或码价)与含税进价之间的差额,这样一来使该明细科目核算内容与增值税实行前的商品进销差价核算内容一致,但不符合增值税是价外税的本质要求。

另外发行企业以售价或码价核算采购的商品,商品的进价不再进行核算,商品进销差价(进项税额)的期末结转=(含税销售成本,含税进销差价)?(1+17%)×17%由于进销差价是根据综合进销差价率结转,而商品价格相差悬殊,各种商品的差价率各有高低,加上不同差价率的商品库存和销售比重不尽相同,必然导致商品进销差价(进项税额)期末分摊出现偏高或偏低的现象出现,年终在调整进销差价的同时,调整商品进销差价(进项税额)。

2023新会计准则科目表(2023年新会计准则会计科目明细表)

2023新会计准则科目表(2023年新会计准则会计科目明细表)有缘千里来相见,希望2023新会计准则科目表2023年新会计准则会计科目明细表能很好的解决你要查找的问题!我们和你一起进步共同成长!本文目录全览:1、新会计准则科目资产负债表及利润表样式2、企业会计制度与新会计准则会计科目对照表3、求新会计准则公布的会计科目4、新会计准则会计科目表5、会计科目汇总表新会计准则科目资产负债表及利润表样式资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

企业会计制度与新会计准则会计科目对照表新旧会计准则科目对照表如下:扩展资料:为了便于编制会计凭证、登记账簿、查阅账目、实行会计电算化,还应在对会计科目进行分类的基础上,为每个会计科目编一个固定的号码,这些号码称为会计科目编号,简称科目编号。

科目编号能清楚地表示会计科目所属的类别及其在类别中的位置。

如《工业企业会计制度》采用三位数对会计科目进行编号:1、资产类科目均以1为第一位数字;2、负债类科目均以2为第一位数字;3、所有者权益类科目均以3为第一位数字;4、成本类科目均以4为第一位数字;5、损益类科目均以5为第一位数字。

在上述主要类别之下,业务性质相同的会计科目都以同样的号码为第二位数字,在相同业务性质的会计科目下,再以第三位依次排列各个会计科目。

在会计科目的第三位数之间留有适当的空号,供增会计科目之用,为了便于会计工作的进行,通常在会计制度中,以会计科目表的形式对会计科目的编号、类别和名称加以规范。

参考资料:我们--新会计科目求新会计准则公布的会计科目新会计准则规定企业资产负债表中“应收账款”项目的期末数=应收账款科目所属明细账户的借方余额+预收账款所属科目的借方余额-应收账款计提的坏账准备应收账款贷方余额应计入预收账款,出现了贷方余额,表示你们公司欠客户的钱,属于预收款项。

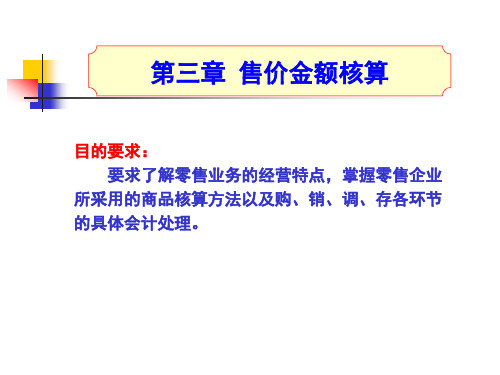

第三章 售价金额核算

库存商品明细账不记录商品数量,简化销货 手续。

售

特点:

价

金

不足之处:

额

由于只记金额,不记数量,库存商品

核

账不能提供数量指标以控制商品进、

算

销、存情况,一旦发生差错,难以查 明原因。

法

课下思考:

售价金额核算法与数量进价金额核算法 设账的区别?

验收入库时结转购 入商品的实际成本

在途商品的实际成本 (买价)

注意:①零售企业采购费用数额小,计入“销售费用”。 ②一般按进货单位设置明细账。

库存商品(售价金额核算法)

各柜组(商品的实物负责 按商品的售价随时结转已售 人)对购进商品验收合格后 商品的成本 入库,以商品的售价记账。 注:售价包含增值税

商品的品名、规格、等级设置库存商品明细账的条件来 控制每种商品的数量和金额。

售价金额核算方法

主要内容: (1)建立实物负责制; (2)库存商品按售价记账,实行金额控制; (3)设置“商品进销差价”账户; (4)加强商品盘点。

思考:售价金额核算法与数量进价金额核算法设账的区别?

与数量进价金额方法比较——优点:

红字

贷:应收账款

红字

同时增加商品进销差价:

借:商品进销差价 红字

贷:在途物资

红字

【例1】

购进退价

某商厦日前从丝绸厂厂购进小方 巾1 000块,每块购进单价9.60元, 零售单价12.50元,商品已由百货柜组 验收入库,现收到供货单位更正专用发 票,小方巾每块批发单价应为9.40元, 应退货款200元,增值税额34元。

例

1.进货退出

某百货商场发现日前付款购进的素色丝光毛 巾中有100条质量不符要求,与销售方青岛 针织厂联系后,对方同意退货。该毛巾每条 进价5.50元,售价7.40元。

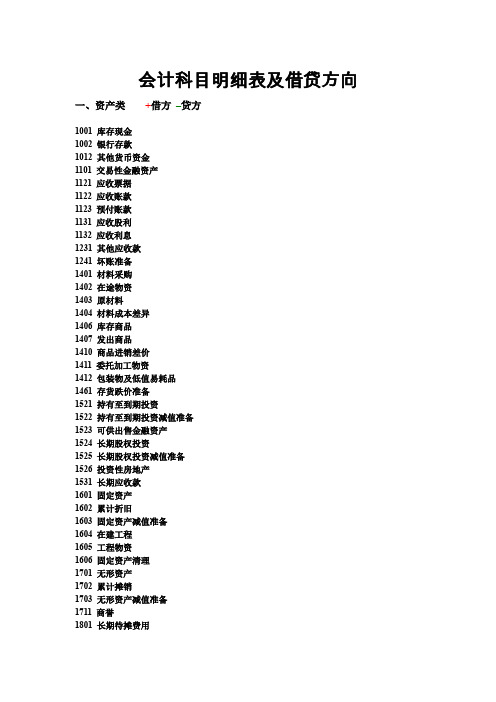

(完整word版)会计科目明细表及借贷方向

会计科目明细表及借贷方向一、资产类+借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款1123 预付账款1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投资减值准备1526 投资性房地产1531 长期应收款1601 固定资产1602 累计折旧1603 固定资产减值准备1604 在建工程1605 工程物资1606 固定资产清理1701 无形资产1702 累计摊销1703 无形资产减值准备1711 商誉1801 长期待摊费用1811 递延所得税资产1901 待处理财产损溢二、负债类+贷方–借方2001 短期借款2101 交易性金融负债2201 应付票据2202 应付账款2205 预收账款2211 应付职工薪酬2221 应交税费2231 应付股利2232 应付利息2241 其他应付款2401 预提费用2411 预计负债2501 递延收益2601 长期借款2602 长期债券2801 长期应付款2901 递延所得税负债三、共同类(多为金融、保险、投资、基金类公司使用,需从期末余额方向界定其性质)3101 衍生工具3201 套期工具3202 被套期项目四、所有者权益类+贷方–借方4001 实收资本4002 资本公积4101 盈余公积4103 本年利润4104 利润分配4201 库存股五、成本类+借方–贷方5001 生产成本5101 制造费用5201 劳务成本5301 研发支出六、损益类收入类+贷方;费用类+借方6001 主营业务收入+贷方–借方6051 其他业务收入+贷方–借方6101 公允价值变动损益+贷方–借方6111 投资收益+贷方–借方6301 营业外收入+贷方–借方6401 主营业务成本+借方–贷方6402 其他业务支出+借方–贷方6405 营业税金及附加+借方–贷方6601 销售费用+借方–贷方6602 管理费用+借方–贷方6603 财务费用+借方–贷方6701 资产减值损失+借方–贷方6711 营业外支出+借方–贷方6801 所得税费用+借方–贷方6901 以前年度损益调整+借方–贷方一、资产类1001 库存现金企业的库存现金1002 银行存款企业存入银行或其他金融机构的各种款项1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

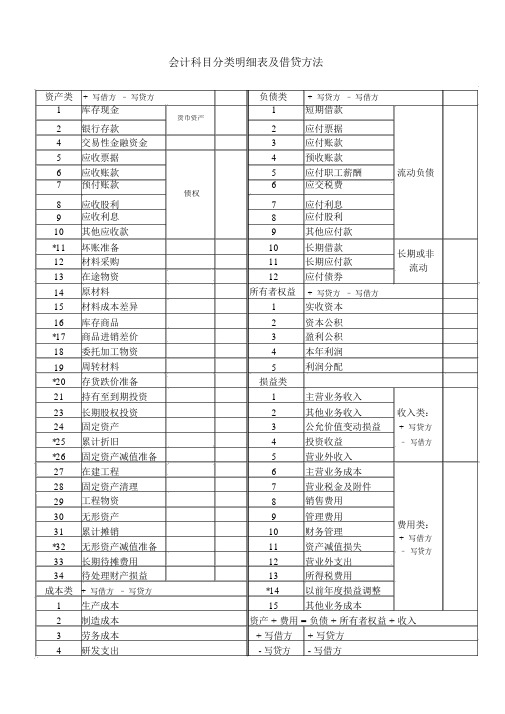

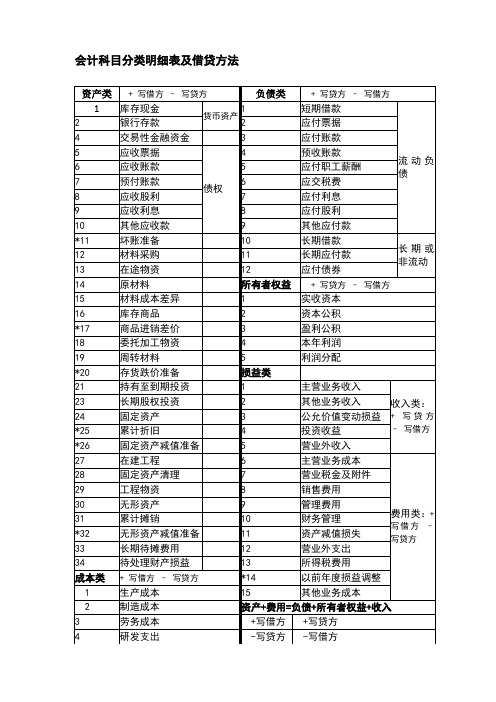

(完整word版)会计科目分类明细表及借贷方法要点.docx

会计科目分类明细表及借贷方法资产类 + 写借方 – 写贷方负债类+ 写贷方 – 写借方1库存现金 1短期借款2货币资产银行存款2 应付票据 4 交易性金融资金3 应付账款 5 应收票据4 预收账款6 应收账款 5 应付职工薪酬 流动负债7 预付账款 6 应交税费 8 应收股利 债权应付利息 7 9 应收利息 8 应付股利 10 其他应收款 9 其他应付款*11 坏账准备 10 长期借款 长期或非12 材料采购 11 长期应付款 流动13 在途物资 12应付债券14 原材料所有者权益+ 写贷方 – 写借方15 材料成本差异 1 实收资本 16 库存商品 2 资本公积 *17 商品进销差价 3 盈利公积 18 委托加工物资 4 本年利润 19 周转材料5 利润分配 *20 存货跌价准备 损益类21 持有至到期投资 1 主营业务收入23 长期股权投资 2 其他业务收入收入类:24 固定资产 3 公允价值变动损益 + 写贷方 *25 累计折旧4 投资收益 – 写借方*26 固定资产减值准备 5 营业外收入 27 在建工程 6 主营业务成本 28 固定资产清理 7 营业税金及附件 29 工程物资 8 销售费用30 无形资产 9 管理费用 费用类:31 累计摊销10 财务管理 + 写借方 *32 无形资产减值准备 11 资产减值损失 – 写贷方33 长期待摊费用 12 营业外支出 34 待处理财产损益 13 所得税费用成本类 + 写借方 – 写贷方*14 以前年度损益调整 1 生产成本 15 其他业务成本2 制造成本 资产 + 费用 = 负债 + 所有者权益 + 收入3 劳务成本 + 写借方 + 写贷方 4研发支出- 写贷方- 写借方累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

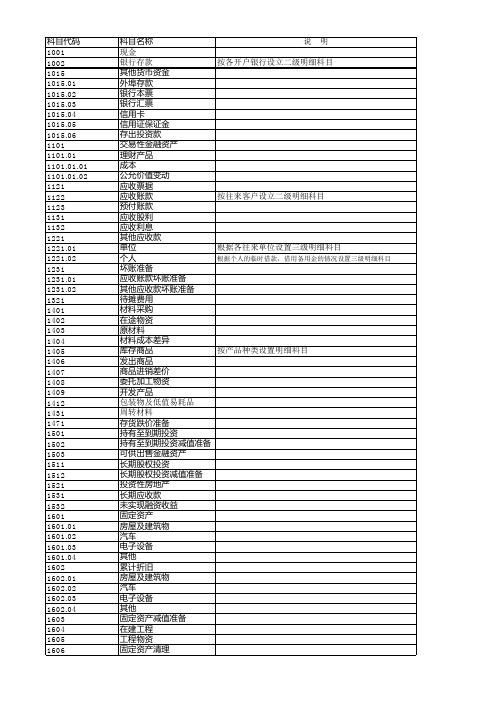

明细科目表(至末级)

根据各供应商设置二级明细科目

根据各往来单位设置三级明细科目 根据五险一金设置三级明细科目 根据各关联交易方设置三级明细科目

3201 3202 4001 4002 4002.01 4002.02 4101 4101.01 4101.02 4103 4104 4104.01 4104.02 4104.03 4104.04 4104.05 4104.06 4201 5001 5201 5301 6001 6051 6101 6111 6301 6401 6402 6405 6405.01 6405.02 6601 6601.01 6601.02 6601.02.01 6601.02.02 6601.03 6601.04 6601.04.01 6601.04.02 6601.04.03 6601.04.04 6601.04.05 6601.05 6601.05.01 6601.05.02 6601.05.03 6601.05.04 6601.06 6601.07 6601.08 6601.09 6601.1 6601.11 6601.12 6601.13 6601.14 6601.14.01 6601.14.02 6601.15

律师费 咨询费 评估费 其他 诉讼费 折旧 房屋及建筑物 汽车 电子设备 其他 无形资产摊销 低值易耗品摊销 坏账准备 职工教育经费 工会经费 开发费 税金 印花税 房产税 土地使用税 残基人保障基金 车船税 财务费用 利息收入 利息支出 手续费及佣金支出 金融机构手续费 汇兑损失 资本化利息 勘探费用 资产减值损失 营业外支出 所得税 以前年度损益调整

套期工具 被套期项目 实收资本 根据各股东方设置二级明细科目 资本公积 资本(股本)溢价 其他资本公积 盈余公积 法定盈余公积 任意盈余公积 本年利润 利润分配 提取法定盈余公积 提取任意盈余公积 应付现金股利或利润 转作股本的股利 盈余公积补亏 未分配利润 库存股 开发成本 执行本公司开发成本核算制度 劳务成本 研发支出 主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入 主营业务成本 其他业务支出 营业税金及附加 营业税 土地增值税 销售费用 工资 福利费 过节费 职工婚、丧、育补助 住房公积金 社会保险费 养老保险 失业保险 医疗保险 工伤保险 生育保险 办公费 办公用品(打印纸、文具等) 办公耗材(硒鼓、墨盒等) 日常费用(桶装水、饮料费用、纸杯、杯托、茶叶等) 食品 邮寄费 水电费 房租 物业费 网络服务费 招聘费 其他费用 市内交通费 通讯费 固定电话 手机话费 差旅费 可按各出差地设置明细科目。

会计科目分类明细表及借贷方法

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然。

备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1.坏帐准备,是应收帐款和其他应收款科目的备抵科目2.短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4.累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6.在建工程减值准备,是在建工程科目的备抵科目7.无形资产减值准备,是无形资产科目的备抵科目8.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额 = 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户.其特点是:1.与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方.2.与被调整账户相互联系、相互依存。

3.二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户。

会计科目明细表及借贷方向

会计科目明细表及借贷方向一、资产类+借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款1123 预付账款1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投资减值准备1526 投资性房地产1531 长期应收款1601 固定资产1602 累计折旧1603 固定资产减值准备1604 在建工程1605 工程物资1606 固定资产清理1701 无形资产1702 累计摊销1703 无形资产减值准备1711 商誉1801 长期待摊费用1811 递延所得税资产1901 待处理财产损溢二、负债类+贷方–借方2001 短期借款2101 交易性金融负债2201 应付票据2202 应付账款2205 预收账款2211 应付职工薪酬2221 应交税费2231 应付股利2232 应付利息2241 其他应付款2401 预提费用2411 预计负债2501 递延收益2601 长期借款2602 长期债券2801 长期应付款2901 递延所得税负债三、共同类(多为金融、保险、投资、基金类公司使用,需从期末余额方向界定其性质)3101 衍生工具3201 套期工具3202 被套期项目四、所有者权益类+贷方–借方4001 实收资本4002 资本公积4101 盈余公积4103 本年利润4104 利润分配4201 库存股五、成本类+借方–贷方5001 生产成本5101 制造费用5201 劳务成本5301 研发支出六、损益类收入类+贷方;费用类+借方6001 主营业务收入+贷方–借方6051 其他业务收入+贷方–借方6101 公允价值变动损益+贷方–借方6111 投资收益+贷方–借方6301 营业外收入+贷方–借方6401 主营业务成本+借方–贷方6402 其他业务支出+借方–贷方6405 营业税金及附加+借方–贷方6601 销售费用+借方–贷方6602 管理费用+借方–贷方6603 财务费用+借方–贷方6701 资产减值损失+借方–贷方6711 营业外支出+借方–贷方6801 所得税费用+借方–贷方6901 以前年度损益调整+借方–贷方一、资产类1001 库存现金企业的库存现金1002 银行存款企业存入银行或其他金融机构的各种款项1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

审计程序——商品进销差价

xx会计师事务所xx部

1407商品进销差价

一、进一步了解、测试内部控制

供选择的审计程序

无

二、实质性分析程序

三、其他实质性程序

四、附录

本文件所列示的管理层认定含义如下:

(1)完整性(C—Completeness)

①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及

②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)

①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;

②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及

③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)

所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

(4)计价(V—Valuation)

所有资产、负债、所有者权益、收入和支出均按照其性质和适用的会计原则以恰当金额计价。

(5)列报(P—Presentation)

所有交易及事项、相关资产、负债、所有者权益均按照适用的财务报告编制基础及法律要求适当分类、计量、描述和披露。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30

中性笔红色

GP-1111(0.7)

31

商务中性笔

经济装

32

普通原子笔

0.7MM

33

白板笔

34

橡皮

小

35

合格证

36

印章盒

37

印台

大 ,中 ,小

上月库存数

数量

备注

个

包

个 个

捆 团 个

个

个

盒

支 支 支

套 支 个 个 盒 盒 盒

本月购入 数量

0 1

100 1 1

38

晨光笔芯

39

强力慈粒

40

强力慈粒

41

有外壳 没有外壳

新的 旧的 小 黑色瓶 蓝色瓶 黄色 厚的 普通薄的 活页纸 大概 三联单 三联单 三联单 三联单 皇家小王子

2/1代 盒 盒 把 把 盒 盒 个 个 个 个 个

个 盒

代 13

卷 袋 卷 卷 个 个 个 个 个 个 个 个 瓶 瓶 瓶 本 本 本 套 本 本 本 本 包 包 条 本

83

166

灯管

骏洋光点

167

灯管

卤灯杯

168

灯管

卤灯珠

169 170 171 172

荧光灯灯电管子整流 荧光灯器电子整流

小器瓶子

光帝嵌入式射灯 大 小

根 套 捆 把 个 个 个 台 套 套 个 台

个

个

个

个

条

条

个

卷

个

个

个

盒

盒

个

个

张

张

张

张

盒

16

个

个

个

个

个

个

个

个

个

盒

盒

个

173

拖布

174

2014.12.05

175

104

网络电话机

105

单片机开发器

106

腾达路由器

107

网盘

100G

108

无线网卡

EP-MS1558

109

360随身WiFi

110

碧浪洗衣液

111

洗衣粉

碧浪

112

毛巾

113

电子称

体重

114

光驱

115

网络测试仪

116

展示盘

117

中华烟

说明书保修卡1号

118

碎纸机

袋

119

水杯

120

平板电脑

大

121

平板电脑

216

贴片电容

470R

217

贴片电容

510R

把

100 20 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 个 个 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘 盘

218

贴片电容

620R

219

贴片电容

750R

220

贴片电容

2012B 1nF

插排

2.8米5孔

150

欧宇鑫灯

55W

151

环形灯管

22W

152

装订胶圈

153

装订耗材

科朗

154

胶棒

速溶

155

锯条

156

砂纸2000目

157

砂纸800目

158

砂纸400目

159

砂纸240目

160

A4打印纸

161

灯管

国米阳光LED天花灯

162

灯管

万普照明

163

灯管

智慧之星

164

灯管

佛雷司

165

灯管

冷反射定向等

221

贴片电容

2012B 1UF

222

贴片电容

2012B 100UF

223

贴片电容

3216B 3.3nF

224

贴片电容

6.8nF

225

口罩

226

化妆笔

剪刀

42

不锈钢剪刀

43

大片

44

刀片

45

长尾夹

46

长尾夹

47

长尾夹

48

长尾夹

49

小A夹子

50

封皮纸

51

固体胶

52 打印机专用色带

53

灯管

54

自粘纸

55

美纹纸

56

美纹纸

57

标签纸

58

双面胶

59

泡棉胶

60

读卡器

61

良工插座

62

退磁器

63

资料册

64

资料册

65

抽干文件夹

66

抽干文件夹

67

资料袋

68

碳粉

69

激光碳粉

制表人:

商品进销明细表

制表日

序号

品名

性质

1

充值卡

面值50元

2

优盘

16G

3

内存卡

8G

4

纸抽

纸盒

5

迷你面巾纸

80张

6

元件收纳盒

300*200*60

7

自封袋

10号

8

自封袋

2号

9

自封袋

7#

10

自封袋

8#

11

自封袋

10#

12

小自封袋

13

包装塑料带

在二楼

14

装订线

15

晶振

30mm

16

邮政纸箱

6号260*1850*180

17 针式打印机色带

OKI5100F

18 针式打印机色带

LO630K

19

电池

小圆

20 万用表双鹿电池

9V

21

订书器

B3027

22

长臂型订书机

NO.0334

23

起钉器

24

订书钉

NO.0012

25

回形针

10*10

26

固体胶

大

27

中性笔

VGP-1220(0.5)

28

中性笔

黑水晶(0.38)

29

书写办工笔

K-35

差旅报销单

84

费用报销单

85

费用报销单

86

销货清单

87

票据

88

借支单

89

外出单

90

请购单

大

91

请购单

小

92

记账凭证

大 小各一本

93

档案袋

94

信封纸

大

95

信封纸

小

96

凭证打印纸

大本

97

口贴纸

98

荣誉证书

99

荣誉证书皮

100

电源板

GA-G31M-ES2C

101

电源板

H61

102

长城电源

350V

103

电话机

15K

189

贴片电阻

20K

190

贴片电阻

22K

191

贴片电阻

24K

192

贴片电阻

27K

193

贴片电阻

33K

194

贴片电阻

36K

195

贴片电阻

56K

196

贴片电阻

62K

197

贴片电阻

82K

198

贴片电阻

100K

199

贴片电阻

330K

200

贴片电阻

1M

201

贴片电阻

黄电容1(5E有正负

202

贴片电容

极)

203

贴片电容

1206(10M|)

204

贴片电容

排阻4*0603 20K

205

贴片电容

0805 0R

206

贴片电容

1R

207

贴片电容

5.1R

208

贴片电容

10R

209

贴片电容

20R

210

贴片电容

22R

211

贴片电容

30R

212

贴片电容

47R

213

贴片电容

51R

214

贴片电容

100R

215

贴片电容

200R

小

122

行李架绑带

123

主机

在二楼

124

显示屏

在二楼

125

小风扇在二楼Fra bibliotek126 监控线,空调线 在二楼各一捆

127

库房档案

在二楼

本 本 本 本 本 本 包 本 本 本 个

包

卷

本

页

块

块

块

部

台

套

个

盒

个

个

桶

10

袋

10

条

个

个

个

个

盒

台

个

台

台

个

台

个

个

捆

架

128

螺丝杆

80CM在二楼

129

砂轮机

带线在二楼

130

白色电源线

在二楼

131

锁头

普通 在二楼

132

锁芯

二楼

133

电插锁

剩个门铃开关二楼

134

门把手

二楼

135