市场权重

农产品批发市场选址指标权重研究

家根 据 自己 的 经 验 和 主观 取 向程 度 对 各 项 指 标 的 重 要 性 进 行

评分 的一类方法 。主观赋权法是基 于对 各项选址指标重要 性 的主观认 知程度 , 一定程度的主观随意性是不可避免 的。 是 但 主观赋权 法可以通过有效利用专家 的知识和经验 ,合理有 效 地确定指标 的权重 , 不会 出现与实际相悖 的情况 。而客观赋权

v rf e fa i i t d ef c ie e so emo e . e i t s b l y a fe t n s ft d 1 yh e i n v h

Kewod :giutr r ut hls e re lct nid xid x egtw i t gm to y rs ar l apo cw oea kt oai e;n e ih; eg i ehd c ul d l ma ; o n w h n

teoje v nrp yme o .u e o edf inyo a io acmbntr i t g tos ni et lra n bete h et eet h t d spr rot ecec frdt nl o ia i we i hd snur et tf u j i b i o h i th i t i o a g n me l h i t a t me o s c v n bet ew i i rfrn ecef i sA eed acs t yO e igX nai r ut a w oea r e i ar doto a dojei egt gpeeec ofcet. th n , aes d iB in ifd gi l r hls emaktscre u t v h n i n t u l j a c ul l i

国企负责人考核指标设置及计算公式

国企负责人考核指标设置及计算公式一、引言在国有企业中,负责人的考核对于企业的稳定发展至关重要。

为了科学、公正地评估负责人的工作表现以及激励其发挥更大的能动性,国企需要建立起一套合理的考核指标和计算公式。

本文将探讨国企负责人考核指标的设置原则以及相应的计算公式。

二、考核指标的设置2.1主要指标国企负责人的考核指标应当包含对企业整体经营状况的评估和对负责人个人工作业绩的评价。

主要指标可分为以下几个方面:企业经营管理能力1.:包括企业的市场份额、营业收入增长率、盈利能力等方面的衡量;财务管理能力2.:包括企业财务状况、资产负债比例、利润率等方面的评估;员工管理能力3.:包括员工满意度、人才引进和培养等方面的考核;创新能力4.:包括企业的科研开发投入、新产品研发等方面的评价。

2.2次要指标为了更全面准确地评估负责人的综合能力,还应当设置一些次要指标,例如:社会责任履行1.:评估企业在环境保护、公益慈善等方面的表现;风险管理能力 2.:评估企业在风险防控、应对突发事件等方面的能力;员工培训计划3.:评估负责人对员工职业发展的关注程度;行业竞争力4.:评估企业在同行业中的地位和竞争优势。

2.3权重分配不同的指标对于负责人的工作表现具有不同的重要性,因此需要根据实际情况为各个指标分配权重。

一般来说,经营管理能力和财务管理能力对于负责人考核的重要性较高,应给予更高的权重,而其他指标则可根据具体需求进行调整。

三、计算公式的制定3.1指标得分计算每一个考核指标都需要制定相应的得分计算公式,以便对负责人的表现做出客观评估。

具体的计算公式应当根据不同的指标进行设计,如下所示:企业经营管理能力得分计算公式1.:总得分=市场份额得分*权重1+营业收入增长率得分*权重2+盈利能力得分*权重3;财务管理能力得分计算公式2.:总得分=财务状况得分*权重1+资产负债比例得分*权重2+利润率得分*权重3;员工管理能力得分计算公式3.:总得分=员工满意度得分*权重1+人才引进和培养得分*权重2;创新能力得分计算公式4.:总得分=科研开发投入得分*权重1+新产品研发得分*权重2。

权重比例计算公式

权重比例计算公式在日常生活和工作中,我们经常需要对不同的因素进行权重比例计算,以便更好地进行决策和规划。

权重比例计算公式是一种常用的方法,可以帮助我们更准确地评估各种因素的重要性,并据此进行决策。

权重比例计算公式通常用于对多个因素进行加权平均,以确定它们在整体中的重要程度。

这种方法可以应用于各种领域,例如投资决策、项目管理、市场调研等。

在进行权重比例计算时,我们首先需要确定各个因素的权重。

权重通常以百分比的形式表示,表示每个因素在整体中所占的比重。

确定权重的方法可以根据具体情况而定,可以基于专家意见、历史数据、市场调研等进行确定。

一般情况下,权重比例计算公式可以表示为:总体得分 = Σ(因素权重×因素得分)。

其中,Σ表示对所有因素进行求和,因素权重表示各个因素的权重,因素得分表示各个因素的得分。

举个例子,假设我们需要对一家公司进行绩效评估,我们可以确定以下几个因素的权重,销售额占比30%、利润率占比20%、客户满意度占比25%、员工满意度占比15%、市场份额占比10%。

然后,我们可以根据这些权重对各个因素进行评分,并利用权重比例计算公式来计算公司的总体得分。

在实际应用中,权重比例计算公式可以帮助我们更好地理解各个因素在整体中的重要性,从而更好地进行决策和规划。

例如,在投资决策中,我们可以根据不同因素的权重来评估投资项目的风险和收益,从而更准确地进行投资决策。

在项目管理中,我们可以根据不同因素的权重来评估项目的进展和成果,从而更好地进行资源分配和决策制定。

当然,在使用权重比例计算公式时,我们也需要注意一些问题。

首先,确定权重需要充分考虑各个因素的实际重要性,避免主观偏差和不合理的权重分配。

其次,需要对各个因素的得分进行合理的评估,避免因素得分的不准确导致整体得分的误差。

总之,权重比例计算公式是一种常用的方法,可以帮助我们更准确地评估各种因素的重要性,并据此进行决策和规划。

在实际应用中,我们可以根据具体情况确定各个因素的权重,并利用权重比例计算公式来进行综合评估和决策制定。

权重的计算方法

权重的计算方法

权重的计算方法可以有多种不同的方式,具体取决于具体的应用场景和需求。

下面是其中一些常见的权重计算方法:

1. 等权重计算:将所有的项目或因素赋予相同的权重,即每个项目或因素对最终结果的贡献度相等。

2. 专家权重法:通过专家的主观判断赋予不同项目或因素不同的权重。

通常通过采用问卷调查、专家访谈等方法获取专家的意见和建议,然后根据专家的意见赋予权重。

3. 基于比较的权重法:通过对两个或多个项目或因素进行比较,根据其相对重要性确定权重。

常用的比较方法包括配对比较法、矩阵比较法等。

4. 统计权重法:通过对历史数据进行统计分析,根据数据的分布情况、相关性等确定权重。

常用的统计方法包括回归分析、主成分分析等。

5. AHP法(层次分析法):通过对层次结构进行分解和比较,计算出每个因素的权重。

AHP法将问题分解成层次结构,通

过构造专家判断矩阵,计算出每个因素的权重。

以上是一些常见的权重计算方法,根据具体的情况和需求,可以选择适合的方法来计算权重。

rsr秩和比综合评价法

rsr秩和比综合评价法RSR秩和比综合评价法是一种常用的综合评价方法,它可以用于评价多个指标或因素对某一对象的整体绩效。

本文将介绍RSR秩和比综合评价法的原理、步骤和应用,并通过实例来解释其具体操作方法。

一、RSR秩和比综合评价法的原理RSR秩和比综合评价法是基于秩和比法和综合评价法的理论基础上发展起来的一种方法。

它考虑了各指标之间的相对重要性,通过构建评价指标体系,并对各指标进行加权,最终得出综合评价结果。

二、RSR秩和比综合评价法的步骤1. 确定评价指标体系:根据评价对象的特点和评价目的,确定一组能全面反映对象绩效的评价指标。

2. 数据标准化:对各指标的原始数据进行标准化处理,将其转化为无量纲化的指标,便于不同指标之间的比较和加权。

3. 确定权重:根据实际需求,确定各指标的权重。

可以采用专家打分法、层次分析法等方法确定权重。

4. 计算秩和比:对于每个指标,计算各个评价对象的秩次,然后计算秩和比。

5. 计算综合评价结果:根据秩和比的计算结果和指标权重,计算出各个评价对象的综合评价结果。

三、RSR秩和比综合评价法的应用RSR秩和比综合评价法可以应用于各种评价对象的绩效评价,比如企业绩效评价、项目绩效评价等。

下面以企业绩效评价为例,介绍RSR秩和比综合评价法的具体应用。

假设我们要对某企业的绩效进行评价,评价指标包括销售额、利润、市场份额和员工满意度等四个指标。

我们先确定指标权重,假设销售额权重为0.4,利润权重为0.3,市场份额权重为0.2,员工满意度权重为0.1。

然后,我们对每个指标进行数据标准化处理,将其转化为无量纲化的指标。

接着,我们计算各个评价对象(其他企业)在每个指标上的秩次,并计算秩和比。

最后,根据秩和比的计算结果和指标权重,我们得出每个企业的综合评价结果。

四、总结RSR秩和比综合评价法是一种常用的综合评价方法,它通过构建评价指标体系,确定指标权重,计算秩和比,从而得出综合评价结果。

该方法可以应用于各种评价对象的绩效评价,并且可以根据实际需求进行灵活调整。

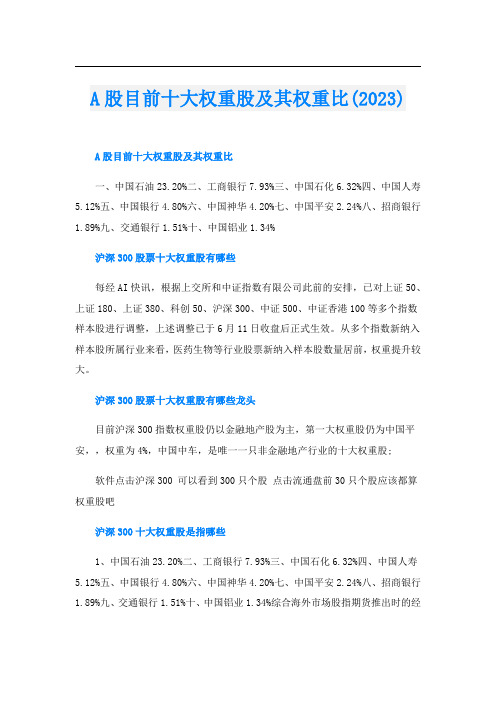

A股目前十大权重股及其权重比(2023)

A股目前十大权重股及其权重比(2023)A股目前十大权重股及其权重比一、中国石油23.20%二、工商银行7.93%三、中国石化6.32%四、中国人寿5.12%五、中国银行4.80%六、中国神华4.20%七、中国平安2.24%八、招商银行1.89%九、交通银行1.51%十、中国铝业1.34%沪深300股票十大权重股有哪些每经AI快讯,根据上交所和中证指数有限公司此前的安排,已对上证50、上证180、上证380、科创50、沪深300、中证500、中证香港100等多个指数样本股进行调整,上述调整已于6月11日收盘后正式生效。

从多个指数新纳入样本股所属行业来看,医药生物等行业股票新纳入样本股数量居前,权重提升较大。

沪深300股票十大权重股有哪些龙头目前沪深300指数权重股仍以金融地产股为主,第一大权重股仍为中国平安,,权重为4%,中国中车,是唯一一只非金融地产行业的十大权重股;软件点击沪深300 可以看到300只个股点击流通盘前30只个股应该都算权重股吧沪深300十大权重股是指哪些1、中国石油23.20%二、工商银行7.93%三、中国石化6.32%四、中国人寿5.12%五、中国银行4.80%六、中国神华4.20%七、中国平安2.24%八、招商银行1.89%九、交通银行1.51%十、中国铝业1.34%综合海外市场股指期货推出时的经验,我们发现统一规律:股市在股指期货上市前涨,上市后跌,但股市长期运行趋势不变,权重股在推出前能够获得超额收益。

2,我们认为造成这种现象的根本原因,是由于机构对权重股提高配置造成的。

股指期货上市前,由于机构需要通过权重股而取得股指期货“话语权”,通常在推出前市场出现抢筹行情,标的指数的权重股被机构提高配置比例,从而推高权重股的上涨,反过来权重股上涨又指数上涨,使得推出前指数上涨。

而推出后,指数此时往往处于相对高位,利于做空,通过做空指标股反手做空指数,造成指数下跌。

3,股指期货时间表———权重股行情的催化剂。

CFA一级考试金融学真题分析

CFA一级考试金融学真题分析在CFA一级考试中,金融学是考试的重要科目之一。

本文将对CFA一级金融学真题进行分析,并探讨这些问题涉及的关键概念和解题方法。

一、货币市场与利率1. 样例题目:假设一个国家的通货膨胀率为4%,并且预计在未来一年不会出现大的通胀压力。

如果该国货币市场的利率是6%,那么实际利率是多少?2. 分析与解答:这道问题涉及到货币市场利率与实际利率的关系。

货币市场利率是指银行贷款利率等短期市场利率,而实际利率则是扣除通货膨胀率后的利率。

根据题目信息,该国通胀率为4%,货币市场利率为6%。

因此,实际利率可以通过货币市场利率减去通胀率来计算:实际利率 = 货币市场利率 - 通胀率= 6% - 4%= 2%所以,该国的实际利率为2%。

二、股票与证券市场1. 样例题目:某只股票的市场价值为10万美元,每股价格为50美元。

该股票的市场权重为5%。

如果该股票价格上涨10%,那么该股票对市场指数的贡献是多少?2. 分析与解答:这道问题需要我们计算股票对于市场指数的贡献。

股票对市场指数的贡献可以通过股票市值的权重来计算。

首先,计算股票的新市场价值:新市场价值 = 10万美元 * (1 + 10%)= 11万美元然后,计算股票的新市值权重:新市值权重 = 新市场价值 / 总市值= 11万美元 / 总市值由于该股票的市场权重为5%,总市值可以通过股票市场价值除以市值权重计算得出:总市值 = 股票市场价值 / 市场权重= 10万美元 / 5%将总市值和新市值权重代入计算公式:股票对市场指数的贡献 = 新市值权重 - 市场权重= (11万美元 / 总市值) - 5%通过计算,可以得出该股票对于市场指数的贡献。

三、债券与固定收益证券1. 样例题目:某公司有一只债券,票面利率为5%,到期时间为5年。

如果当前市场利率为6%,该债券的市场价格是多少?2. 分析与解答:这道问题需要我们计算债券的市场价格。

债券的市场价格受到当前市场利率的影响。

A股市场哪些是属于权重板块

A股市场哪些是属于权重板块A股市场哪些是属于权重板块?1中国石油;2工商银行;3建设银行;4农业银行;5中国银行;6中国石化;7中国人寿;8中国神华;9中国平安;10万科A权重板块是指该板块股票市值巨大,在股票总市值中的比重很大(即权重很大),其涨跌对股票指数的影响很大的一个版块。

A股市场中五大权重板块:金融、地产、有色、煤炭、钢铁。

其中金融板块可细分为:银行、券商、保险。

A股汽车板块有哪些股票主线一,一线自主品牌叠加强劲产品投放新周期,推荐:上汽集团、长城汽车、中国汽研(9.05 -0.33%,诊股);主线二,新能源政策缩紧,行业集中度提升,推荐:宇通客车(21.68 -0.78%,诊股);主线三,客户结构优质的零部件龙头企业,推荐:福耀玻璃(25.90 -2.04%,诊股)、华域汽车(23.99 -1.24%,诊股)、拓普集团(34.19 -0.96%,诊股)、华达科技(49.65 -1.14%,诊股)、星宇股份(43.10 -1.80%,诊股)、云内动力(4.41 -0.68%,诊股)。

中国A股各板块的龙头股票有哪些(1).指标股:中国石油、中国石化、工商银行、建设银行、中国银行、中国神华、招商银行、中国铝业、中国远洋、宝钢股份、中国国航、大秦铁路、中国联通、长江电力(2).金融、证券、保险:招商银行、浦发银行、民生银行、深发展A、工商银行、中国银行、中信证券、宏源证券、陕国投A、建设银行、华夏银行、中国平安、中国人寿(3).地产股:万科A、金地集团、招商地产、保利地产、泛海建设、华侨城A、金融街、中华企业(4).航空股:中国国航、南方航空、上海航空(5).钢铁股:宝钢股份、武钢股份、鞍钢股份(6).煤炭股:中国神华、兰花科创、开滦股份、兖州煤业、潞安环能、恒源煤电、国阳新能、西山煤电、大同煤业(7).重工机械股:江南重工、中国船舶、三一重工、安徽合力、中联重科、晋西车轴、柳工、振华港机、广船国际、山推股份、太原重工(8).电力能源股:长江电力、华能国际、国电电力、漳泽电力、大唐发电、国投电力(9).汽车股:长安汽车、中国重汽、一汽夏利、一汽轿车、上海汽车、江铃汽车(10).有色金属股:中国铝业、山东黄金、中金黄金、驰宏锌锗、宝钛股份、宏达股份、厦门钨业、吉恩镍业、包头铝业、中金岭南、云南铜业、江西铜业、株冶火炬(11).石油化工股:中国石油、中国石化、中海油服、海油工程、金发科技、上海石化(12).农林牧渔股:北大荒、通威股份、中牧股份、新希望、中粮屯河、丰乐种业、新赛股份、敦煌种业、新农开发、冠农股份、禾嘉股份、登海种业(13).环保:龙净环保、菲达环保(14).航天军工:中国卫星、火箭股份、西飞国际、航天信息、航天通信、哈飞股份、成发科技、洪都航空(15).港口运输:中国远洋、中海海盛、中远航运、上港集团、中集集团(16).新能源:天威保变、丰原生化(17).中小板:苏宁电器、思源电器、丽江旅游、华星化工、科华生物、大族激光、中捷股份、华帝股份、苏泊尔、七匹狼、航天电器、华邦制药(18).电力设备:东方电机、东方锅炉、特变电工、平高电气、国电南自、华光股份、湘电股份(19).科技类:歌华有线、东方明珠、综艺股份、中信国安、方正科技、清华同方(20).高速类:赣粤高速、山东高速、福建高速、中原高速、粤高速、宁沪高速、皖通高速(21).机场类:深圳机场、上海机场、白云机场(22).建筑用品:中国玻纤、长江精工、海螺型材(23).水务:首创股份、南海发展、原水股份(24).仓储物流运输:中化国际、铁龙物流、外运发展、中储股份(25).水泥:海螺水泥、华新水泥、冀东水泥(26).电子类:晶源电子、生益科技、法拉电子、华微电子、彩虹股份、广电电子、深天马A、东信和平(27).软件:用友软件、东软股份、恒生电子、中国软件、金证股份、宝信软件(28).超市:大商股份、华联综超、友谊股份、上海家化、武汉中百、北京城乡、大连友谊、新华传媒(29).零售:王府井、广州友谊、新华百货、重庆百货、银座股份、益民百货、中兴商业、东百集团、百联股份、武汉中商、西单商场、上海九百(30).材料:星新材料、中材国际(31).酒店旅游:华天酒店、黄山旅游、峨眉山、丽江旅游、锦江股份、桂林旅游、北京旅游、西安旅游、中青旅游、首旅股份(32).奥运:北京城建、中体产业(33).酒类:贵州茅台、五粮液、张裕A、古越龙山、水井坊、泸州老窖(34).造纸:岳阳纸业、华泰股份、晨鸣纸业(35).啤酒:青岛啤酒、燕京啤酒(36).家电:佛山照明、青岛海尔、四川长虹、海信电器、格力电器、美的电器、苏泊尔(37).特种化工:烟台万华、金发科技、三爱富、华鲁恒升(38).化肥:盐湖钾肥、华鲁恒升、沙隆达A、柳化股份、湖北宜化、昌九生化、沧州大化、鲁西化工、沈阳化工(39).3G:中兴通讯、大唐电信、中国联通、亿阳信通、高鸿股份A股银行板块涨幅为何超过了其他板块?银行股大涨的原因银行股大涨的原因主要有以下几点:(1)资本市场机构改革的落地:中国银行业监管机构近期出台了一系列改革措施,以加强银行资本市场机构的监管,这将促进银行系统内部的优化和升级,提高整体业务水平和效率,对于银行股的发展带来积极的影响。

市场部绩效考核方案

thank you!

汇报人姓名

双方制定针对某项不足的绩效改进计划的初步计划

指出下一阶段应达到的目标

将面谈结果填写到准备好的表格内

考核结果的反馈 ——绩效面谈

根据最终考评得分,采用强制分布法,得分最高的5%的员工为“优秀”,25%的员工为“较好”,45%的为“一般”,15%的为“较差”,最后10%的员工为“很差”。利用这个结果采取相应的奖励、晋升、培训、淘汰等措施。

2、客户服务指标

①投诉处理及时性

②客户回访率

3、经营安全指标

①货款回收率绩效标准

注:货款回收率=本期已回收货款额÷本期销售额×100%

②成品周转率

注:成品周转率=本期销售额/本期平均库存额×100%

考核结果的评定

市场部员工绩效考核表

具体过程:

向被考核者说明考核结果

双方就存在的不足达成共识

市场部经理绩效考核方案 ——基于KPI体系的考核

单击此处添加副标题

市场部绩效考核原则

改进工作,提高工作绩效

壹

贰

获得晋升、调岗的依据

叁

获得绩效薪酬、奖金的发放依据

肆

获得潜能开发和参与相关培训的依据

伍

员工降职、降薪,直至被公司淘汰的依据

考核目的

考核方法

01

02

03

04

汇源果汁集团的战略目标:争做果蔬饮料行业领跑者。 市场部关键绩效指标分类:

1、市场份额指标

①销售增长率绩效标准

注:销售增长率=本期增加的销售额 ÷上期销售额×100%

②市场占有率绩效标准

注:市场占有率=本期销售额÷本期同类产品市场总销售额×100%

③新客户开发率绩效标准

权重计算公式举例分析

权重计算公式举例分析权重计算公式在数据分析和统计学中被广泛使用,它可以帮助我们更好地理解数据的分布和特征,从而为决策提供支持。

本文将以权重计算公式为标题,从理论和实际应用两个方面对其进行深入分析和讨论。

一、理论分析。

权重计算公式是一种用于计算加权平均值的数学公式,它可以根据不同变量的重要性给予不同的权重,从而更准确地反映出数据的特征。

一般来说,权重计算公式可以表示为:W = (w1x1 + w2x2 + ... + wnxn) / (w1 + w2 + ... + wn)。

其中,W表示加权平均值,wi表示第i个变量的权重,xi表示第i个变量的取值。

通过这个公式,我们可以根据不同变量的权重来计算加权平均值,从而更全面地理解数据的分布和特征。

在实际应用中,权重计算公式可以用于各种场景,比如市场调研、投资决策、产品评价等。

以市场调研为例,我们可以通过权重计算公式来计算不同产品在市场中的受欢迎程度,从而更好地指导市场营销策略。

在投资决策中,我们可以根据不同指标的权重来计算投资组合的综合收益,从而更科学地进行资产配置。

在产品评价中,我们可以通过权重计算公式来综合考虑各种指标的重要性,从而更客观地评价产品的质量和性能。

二、实际应用。

下面我们通过一个实际案例来说明权重计算公式在市场调研中的应用。

假设我们要对某个市场上的手机品牌进行调研,我们可以根据用户对各项指标的重要性给予不同的权重,然后通过权重计算公式来计算各个品牌的综合得分,从而得出市场上各个品牌的受欢迎程度。

首先,我们需要确定用户对各项指标的重要性,比如外观、性能、价格、品牌口碑等。

假设用户对这些指标的重要性分别为30%、40%、20%和10%。

然后,我们可以根据权重计算公式来计算各个品牌的综合得分,具体步骤如下:1. 收集各个品牌在各项指标上的得分,比如苹果手机在外观、性能、价格、品牌口碑上的得分分别为90、80、70、85,华为手机在这些指标上的得分分别为85、85、75、80。

剩余库存价格计算公式

剩余库存价格计算公式在商业运营中,剩余库存是一个重要的指标,它反映了企业在一定时间内未售出的产品数量和价值。

对于企业来说,如何合理计算剩余库存的价值是非常重要的,因为它直接影响到企业的资产负债表和利润表。

在本文中,我们将介绍剩余库存价格的计算公式,并探讨如何利用这个公式来优化企业的库存管理。

剩余库存价格的计算公式可以分为两种情况,一种是按照成本计算,另一种是按照市场价值计算。

首先,我们来看按照成本计算剩余库存价格的公式。

在这种情况下,剩余库存的价值等于库存数量乘以单位成本。

具体来说,计算公式如下:剩余库存价格 = 库存数量单位成本。

其中,单位成本是指每个产品的成本,包括原材料成本、生产成本、运输成本等。

这个公式比较简单,适用于那些产品成本比较稳定的情况。

但是,在实际运营中,由于各种原因,产品的成本可能会发生变化,这时候就需要考虑按照市场价值计算剩余库存价格。

按照市场价值计算剩余库存价格的公式如下:剩余库存价格 = 库存数量单位市场价值。

其中,单位市场价值是指每个产品的市场价值,也就是它们在市场上的售价。

这个公式更加贴近实际情况,因为它考虑了产品的实际价值,而不仅仅是成本。

但是,要注意的是,市场价值可能随着市场供求关系的变化而波动,所以在计算剩余库存价格时,需要及时更新市场价值的数据。

除了以上两种情况,还有一种情况是按照折旧计算剩余库存价格。

在这种情况下,剩余库存的价值等于库存数量乘以单位折旧价值。

具体来说,计算公式如下:剩余库存价格 = 库存数量单位折旧价值。

折旧是指产品在使用过程中由于磨损、老化等原因而导致的价值减少。

这种计算方法适用于那些易损耗或者易过期的产品,比如食品、化妆品等。

在实际运营中,企业可以根据产品的特点和市场情况选择合适的计算方法,以便更准确地计算剩余库存的价值。

除了以上三种情况,还有一种情况是混合计算剩余库存价格。

在这种情况下,剩余库存的价值等于库存数量乘以单位成本和单位市场价值的加权平均值。

权重系数计算公式

权重系数计算公式在许多领域中,权重系数计算公式都是非常重要的工具。

权重系数计算公式可以用来确定不同因素对某一结果的影响程度,或者用来对不同因素进行加权平均。

在金融、统计学、市场营销等领域,权重系数计算公式都有着广泛的应用。

权重系数计算公式的一般形式可以表示为:\[ W = \frac{w_1x_1 + w_2x_2 + ... + w_nx_n}{w_1 + w_2 + ... + w_n} \]其中,\( W \) 表示加权平均的结果,\( w_1, w_2, ..., w_n \) 表示各个因素的权重系数,\( x_1, x_2, ..., x_n \) 表示各个因素的取值。

在实际应用中,权重系数计算公式可以根据具体的情况进行调整。

例如,在市场营销中,可以根据不同产品的销售量、利润率、市场份额等因素来确定各个因素的权重系数;在金融领域中,可以根据不同投资标的的风险、回报率、流动性等因素来确定各个因素的权重系数。

在进行权重系数计算时,需要注意以下几点:1. 确定权重系数,在确定权重系数时,需要根据具体情况来确定各个因素的重要程度。

通常情况下,可以根据专家意见、历史数据、市场调研等来确定权重系数。

2. 数据准备,在进行权重系数计算之前,需要对各个因素的数据进行准备。

这包括收集数据、清洗数据、归一化处理等。

3. 计算加权平均,根据权重系数计算公式,可以计算出加权平均的结果。

这个结果可以帮助决策者更好地理解各个因素对最终结果的影响程度。

4. 结果分析,在得到加权平均的结果之后,需要对结果进行分析。

这包括比较不同因素的影响程度、寻找影响结果的主要因素等。

权重系数计算公式在实际应用中有着广泛的应用。

下面将分别介绍在金融、统计学和市场营销领域中的应用案例。

在金融领域中,权重系数计算公式可以用来确定投资标的的风险和回报率。

例如,一个投资组合包括股票、债券和货币市场基金,投资者可以根据各个投资标的的风险和回报率来确定各个投资标的的权重系数,从而计算出整个投资组合的风险和回报率。

房产评估的计算公式

房产评估的计算公式房产评估是指根据一定的评估方法和计算公式,对房地产的价值进行合理客观的估算。

房产评估的计算公式包括市场比较法、成本法和收益法等多种方法,下面将逐一介绍这些计算公式。

市场比较法是一种常用的房地产评估方法,其核心思想是通过对类似房产的市场交易数据进行比较,从而估算出目标房产的市场价值。

该方法的计算公式如下:市场价值=(权重1*估算值1+权重2*估算值2+...+权重n*估算值n)/(权重1+权重2+...+权重n)其中,权重是指不同估算值对于目标房产的重要性,通常以交易价格的差异、物理特征的差别、地理位置的差异等进行衡量;估算值是指类似房产的市场交易价格。

成本法是另一种常用的房地产评估方法,其核心思想是通过计算重建或替代一项房地产所需的费用和成本来估算其价值。

该方法的计算公式如下:重建成本=土地成本+结构成本房地产价值=重建成本-折旧值其中,土地成本是指购买或租借土地所需的费用;结构成本是指建造房地产所需的费用,包括建筑材料、人工成本等;折旧值是指房地产经过使用和年限限制等因素后所产生的价值损耗。

收益法是另一种常用的房地产评估方法,其核心思想是通过估算房产所能带来的未来现金流量,从而确定其价值。

该方法的计算公式如下:房地产价值=(年租金*租金增长率)/(资本化率-租金增长率)其中,年租金是指租金收入的年度总额;租金增长率是指租金随时间的增长幅度;资本化率是指投资者对房地产投资所要求的回报率。

除了以上介绍的常用计算公式,房产评估还可以根据具体情况选择其他合适的方法和公式进行估算。

需要注意的是,房产评估是一个综合性的过程,需要考虑到房产的物理特征、地理位置、市场需求等多个因素,因此在实际应用中还需要参考其他相关法规和规范的要求。

集合竞价权重计算公式

集合竞价权重计算公式在金融市场中,集合竞价是一种交易方式,它允许买卖双方在交易日开始之前提交订单,然后根据这些订单的价格和数量来确定开盘价。

在集合竞价过程中,权重计算公式起着重要的作用,它可以帮助交易所确定开盘价,并影响交易的执行。

权重计算公式是一种用于确定集合竞价开盘价的数学模型,它通常包括价格和数量两个因素。

在交易所中,通常会根据不同的交易品种和市场规则制定不同的权重计算公式。

下面我们将介绍一些常见的权重计算公式,并探讨它们的应用。

首先,我们来看一下简单的权重计算公式。

在这种情况下,权重计算公式通常只考虑订单的数量,而不考虑价格因素。

这种权重计算公式通常适用于交易量较小的市场,因为它可以更好地反映市场的供需关系。

在这种情况下,权重计算公式通常可以表示为:权重 = 订单数量 / 总订单数量。

在这个公式中,订单数量是指某个特定价格的订单数量,总订单数量是指所有价格的订单数量之和。

通过这个公式,我们可以计算出每个价格的权重,然后根据这些权重来确定集合竞价的开盘价。

除了简单的权重计算公式之外,还有一些复杂的权重计算公式。

这些复杂的权重计算公式通常考虑了订单的价格因素,因此可以更好地反映市场的供需关系。

在这种情况下,权重计算公式通常可以表示为:权重 = 订单价格订单数量 / 总订单价格总订单数量。

在这个公式中,订单价格是指某个特定价格的订单价格,订单数量是指该价格的订单数量,总订单价格是指所有价格的订单价格之和,总订单数量是指所有价格的订单数量之和。

通过这个公式,我们可以计算出每个价格的权重,然后根据这些权重来确定集合竞价的开盘价。

除了考虑订单的价格和数量之外,权重计算公式还可以考虑其他因素,比如订单的时效性和优先级。

在这种情况下,权重计算公式通常可以表示为:权重 = 订单价格订单数量时效性因子优先级因子 / 总订单价格总订单数量。

在这个公式中,时效性因子和优先级因子是一些用于调整权重的参数,它们通常由交易所根据市场规则来确定。

市场部门考核指标

市场部门考核指标目标市场部门的考核指标旨在评估该部门的绩效和贡献,确保其与整体组织的目标保持一致。

通过设定明确的指标,可以对市场部门的工作进行量化和评估,以便提供有关其表现的可比数据。

考核指标以下是市场部门考核的重要指标:1. 销售增长率:衡量市场部门在特定周期内实现的销售额增长。

该指标旨在评估市场部门的市场推广和销售活动的效果。

2. 市场份额:衡量市场部门在特定市场中的市场占有率。

通过比较与竞争对手的市场份额,可以评估市场部门的竞争力。

3. 客户满意度:通过对客户进行调查和反馈,评估客户对市场部门提供的产品和服务的满意程度。

这有助于确定市场部门是否能够满足客户需求并与客户建立良好的关系。

4. 市场调研活动:衡量市场部门成功执行的市场调研活动的数量和质量。

这些活动可以包括市场调查、竞争分析和消费者洞察研究等,通过了解市场需求和趋势,帮助决策者制定战略方案。

5. 品牌知名度:评估市场部门在目标市场中所负责品牌的知名度和认可度。

通过提高品牌知名度,市场部门可以增加产品或服务的曝光度,吸引更多潜在客户。

6. 市场活动效果:衡量市场部门组织和推出的市场活动的效果。

这包括广告活动、促销活动和市场推广活动等。

评估市场活动效果有助于确定哪些活动对于达到目标最为有效。

考核方法为了确保考核的客观性和准确性,我们可以采取以下方法:1. 设定目标和预期结果:为每个考核指标设定具体的目标和预期结果。

这些目标应该是可以被量化和测量的,以便进行绩效评估。

2. 定期评估和反馈:定期对市场部门的工作进行评估,并向团队提供反馈和建议。

这有助于及时调整策略和行动计划,确保达到考核指标。

3. 绩效考核指标权重:为每个考核指标分配适当的权重,以反映其在市场部门绩效中的重要性。

这样可以确保不同考核指标能够合理地反映市场部门的整体表现。

4. 数据收集和分析:收集和分析与考核指标相关的数据,以便全面评估市场部门的表现。

可以使用市场调研数据、销售数据和客户反馈等手段来支持绩效评估。

权重占比计算公式分配

权重占比计算公式分配在日常生活和工作中,我们经常需要对一些事物或者资源进行分配。

而在分配的过程中,往往需要考虑到各种因素,以便能够达到最佳的效果。

这时候,就需要使用到权重占比计算公式来进行分配。

权重占比计算公式是一种常用的分配方法,它可以根据各种因素的重要程度来进行分配,以便能够达到最佳的效果。

在这篇文章中,我们将介绍权重占比计算公式的基本原理和应用方法,以及一些实际的应用案例。

权重占比计算公式的基本原理是根据各种因素的重要程度来确定它们在分配中所占的比重。

通常情况下,我们会给每个因素分配一个权重,然后根据这些权重来确定各个因素在分配中所占的比例。

这样一来,我们就可以根据各个因素的重要程度来进行合理的分配,以便能够达到最佳的效果。

在实际应用中,权重占比计算公式可以用于各种不同的场合。

比如在工作中,我们可以根据员工的绩效、工作经验和能力来确定他们在项目中所占的比重;在家庭生活中,我们可以根据家庭成员的需求和贡献来进行资源的分配;在商业活动中,我们可以根据市场需求和竞争状况来确定产品的定价和推广策略。

下面我们将介绍一些常见的权重占比计算公式的应用案例。

案例一,员工绩效考核。

在企业管理中,员工的绩效考核是一个非常重要的环节。

为了能够公平地对员工进行评价,并确定他们在激励和晋升中所占的比重,我们可以使用权重占比计算公式来进行分配。

比如我们可以根据员工的工作业绩、工作经验和能力来确定他们在绩效考核中所占的比重,然后根据这些权重来确定员工的绩效评价和奖励。

案例二,家庭资源分配。

在家庭生活中,资源的分配是一个常见的问题。

为了能够公平地分配家庭资源,比如金钱、时间和精力,我们可以使用权重占比计算公式来进行分配。

比如我们可以根据家庭成员的需求、贡献和责任来确定他们在家庭资源分配中所占的比重,然后根据这些权重来进行资源的合理分配。

案例三,产品定价策略。

在商业活动中,产品的定价策略是一个非常重要的环节。

为了能够根据市场需求和竞争状况来确定产品的定价,我们可以使用权重占比计算公式来进行分配。

短倚音的演奏方法

短倚音的演奏方法短倚音是音乐中常见的技巧之一,它能够给曲目赋予更多的情感和表达力。

在演奏中,如何正确地使用短倚音是一个重要的技术问题。

本文将详细介绍短倚音的演奏方法,从准备姿势到手指的控制技巧,帮助乐手们掌握正确的演奏技巧。

一、准备姿势在开始演奏短倚音之前,需要保持正确的准备姿势。

首先,坐姿要端正,双脚平放在地面上,身体放松,注意保持良好的呼吸。

双手放在琴键上方,手指稍微弯曲,感受键盘的质感。

重心要稳定,保持身体的平衡。

通过正确的准备姿势,能够为后续的演奏提供更好的支撑和稳定性。

二、手指控制技巧1. 使用正确的按压力度:在演奏短倚音时,需要适当控制手指的按压力度。

过重的按压会导致声音过于尖锐和失真,过轻则声音会杂乱无章。

乐手应该通过练习,找到适合自己的力度,使得短倚音的音色既清晰又有力。

2. 控制快速按下和释放:短倚音的核心是快速按下和释放琴键,以产生一个短暂的音符。

对于初学者来说,可以通过慢速练习,逐渐加快按键的速度。

同时要注意手指的协调运动,确保每个音符都能够清晰、准确地演奏出来。

3. 保持手指的灵活性:乐手在演奏短倚音时,需要保持手指的灵活性和敏捷性。

通过定期的手指训练,可以增强手指的灵活性,使得演奏更加顺畅。

可以尝试使用手指操练器进行训练,或者进行指法练习等,有效提高手指的控制能力。

三、演奏练习方法1. 单音短倚音练习:初学者可以从单音短倚音开始练习。

选择一个音符,如C,以三连音的形式快速演奏C、B、C。

练习时要注意音符的准确性和节奏感。

2. 扩展到连续音符的短倚音:当乐手掌握了单音短倚音的演奏技巧后,可以进行扩展,尝试在相邻的音符中使用短倚音。

通过连续的短倚音,可以为曲目增添更多的变化和表现力。

3. 结合其他技巧:短倚音可以和其他技巧相结合,创造出更多的音乐效果。

例如,可以结合滑音、颤音等技巧来演奏旋律,或者使用短倚音进行装饰音的演奏。

通过不断地尝试和练习,乐手可以发掘出更多的可能性。

市场权重指数计算方法

市场权重指数计算方法

市场权重指数计算方法通常包括以下步骤:

1. 确定投资组合的市值。

首先,确定每个股票的市值,然后将所有股票的市值相加,得到投资组合的总市值。

2. 计算每只股票的权重。

每个股票的权重等于该股票的市值除以投资组合的总市值。

3. 计算加权平均值。

将每只股票的权重与对应的指数值相乘,得到加权平均值。

4. 将加权平均值作为该投资组合的权重指数。

将每个投资组合的加权平均值相加,得到投资组合的总权重指数。

具体来说,假设我们有一个包含n个股票的投资组合,每个股票的权重为w1, w2, ..., wn,对应的指数值为x1, x2, ..., xn。

那么,该投资组合的权重指数可以计算为:

投资组合权重指数= (w1 * x1) + (w2 * x2) + ... + (wn * xn) / 总市值

这种方法可以用来衡量一个投资组合相对于整个市场的表现,也可以用来比较不同投资组合之间的表现。

权重占比怎么计算公式

权重占比怎么计算公式权重占比计算公式。

在统计学和数据分析中,权重占比是一种常用的计算方法,用来确定不同因素在总体中的比重。

权重占比可以帮助我们更好地了解数据的分布和影响因素,从而进行更准确的决策和分析。

权重占比的计算公式如下:权重占比 = (某一因素的数值 / 总体数值) 100%。

其中,某一因素的数值是指我们要计算的特定因素的数值,总体数值是指整体的总数值。

通过这个公式,我们可以得到某一因素在总体中的占比,通常以百分比的形式进行表示。

举例来说,如果我们要计算某一产品在整体销售额中的占比,假设某一产品的销售额为1000万,总体销售额为1亿,那么该产品在总体销售额中的权重占比为(1000万 / 1亿) 100% = 10%。

通过权重占比的计算,我们可以更清晰地了解不同因素在总体中的影响程度,从而有针对性地进行决策和分析。

下面我们将通过实际案例来详细介绍权重占比的应用。

案例分析,权重占比在市场营销中的应用。

假设某公司在进行市场营销活动时,需要了解不同渠道对销售额的影响程度,以便进行资源的合理分配和决策。

为了实现这一目标,他们可以通过权重占比的计算方法来进行分析。

首先,他们需要收集各个渠道的销售额数据,包括线上渠道、线下渠道、直销渠道等。

然后,利用权重占比的公式,计算出每个渠道在总销售额中的权重占比。

假设线上渠道的销售额为3000万,线下渠道的销售额为5000万,直销渠道的销售额为2000万,总销售额为1亿。

那么,线上渠道的权重占比为 (3000万 / 1亿) 100% = 30%,线下渠道的权重占比为 (5000万 / 1亿) 100% = 50%,直销渠道的权重占比为 (2000万 / 1亿) 100% = 20%。

通过这样的分析,公司可以清晰地了解到不同渠道对销售额的贡献程度,从而有针对性地进行市场营销策略的制定和资源的分配。

比如,他们可以加大对销售额贡献较大的线下渠道的投入,以提升整体销售额。

企业潜力评分方法

企业潜力评分方法概述:企业潜力评分是一种用于评估企业发展潜力的方法,通过对企业的各项指标进行评分,来判断企业的竞争力和未来发展趋势。

本文将介绍一种常用的企业潜力评分方法,并探讨其应用。

一、指标选择企业潜力评分的第一步是选择评估指标。

评估指标应能够全面反映企业的竞争力和潜力,包括但不限于以下几个方面:1. 财务指标:包括营业收入、净利润、资产负债率等指标,反映企业的盈利能力和财务状况。

2. 市场指标:包括市场份额、品牌知名度、产品竞争力等指标,反映企业在市场上的竞争地位。

3. 创新指标:包括研发投入、专利数量、技术创新能力等指标,反映企业的创新能力和技术实力。

4. 管理指标:包括人力资源管理、组织结构、风险管理等指标,反映企业的管理水平和风险控制能力。

二、评分方法在选择好评估指标后,接下来需要确定评分方法。

评分方法应能够客观公正地反映企业的潜力,常用的评分方法有以下几种:1. 百分制评分法:将每个指标的得分按照百分制进行评分,根据企业在每个指标上的得分来计算总得分,得分越高表示企业的潜力越大。

2. 加权评分法:根据不同指标的重要性,给予不同的权重,将每个指标的得分乘以相应的权重再进行求和,得到总得分。

3. 排名法:将企业的指标得分与同行业其他企业进行比较,根据排名来评估企业的潜力,排名越高表示企业的潜力越大。

三、应用案例下面以某电子科技企业为例,来说明企业潜力评分方法的应用:1. 选择指标:该企业选择了营业收入、净利润、市场份额、研发投入和人力资源管理作为评估指标。

2. 确定权重:营业收入权重为30%,净利润权重为20%,市场份额权重为20%,研发投入权重为15%,人力资源管理权重为15%。

3. 进行评分:根据企业在每个指标上的表现,给予相应的得分,并进行加权求和,得到总得分。

4. 结果分析:根据总得分,对该企业进行排名,与同行业其他企业进行比较,评估该企业的潜力和竞争力。

四、评估结果的应用企业潜力评分的最终目的是为了指导企业的发展决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场权重、贝塔系数与资本成本杜长春惠晓峰郭明杉(哈尔滨工业大学管理学院,哈尔滨150001)摘要:本文以中国石化为研究对象,依据资本资产定价模型(CAPM)分析了市场权重与权重股贝塔系数以及市场组合贝塔系数之间的关系。

结论表明,根据CAPM计算得到的权重股的贝塔系数随自身市场权重的增加变化过程为先上升后下降;市场组合的贝塔系数随权重股市场权重的上升而减小。

权重股的市场权重对上市公司自身以及市场其他组合贝塔系数都有显著的影响,并会导致低估市场内市值较小的上市公司的资本成本。

关键词:资产定价;资产定价模型;贝塔系数;资本成本作者简介:杜长春,哈尔滨工业大学管理学院博士生,研究方向:金融理论。

惠晓峰,哈尔滨工业大学管理学院教授、博士生导师。

中图分类号:F830.9 文献标识码:AMarket weights, Betas and the cost of capitalAbstract: This paper analysis the case of Sinopec, based on the CAPM, we study the relationship of Beta and the market weight of listed company, and the Beta of the residual portfolio. The result shows that the Beta of the high weight stock changes in the same way when the market weight small than the critical value with the market weight of itself according to the CAPM. But the relation of the market weight and the Beta of the residual portfolio is in a reverse way. The market weights influence the Beta, and induce a reduction in estimates of the cost of capital for small cap firms.引言自从20世纪60年代Sharpe推导出了风险资产定价模型,发展了以贝塔系数衡量系统风险以来,很多学者(Grinblatt和Titman 2002[1],Copeland等2005[2];)都支持采用资本资产定价模型(CAPM)估算上市公司的资本成本,而且很多上市公司也频繁使用CAPM计算自身的必要收益率,Graham和Harvey (2001)[3]在一项针对美国上市公司的调查中显示73.5%的受访者部分或者完全依靠CAPM计算他们的股权资本成本。

而在CAPM中正确的计算贝塔系数是非常关键的一个环节。

对于美国等成熟金融市场来说,通常使用诸如S&P500指数来估算上市公司的必要回报率,因为在美国没有任何一家上市公司占据很大的市场权重。

在中国普遍采用上证综指作为衡量股票市场的标准,上证综指采用的计算方法是以各股票的总市值为权重进行加权计算。

中国A股市场正处在发展初期,存在一股独大的特殊现象,也就是通常所说的权重股,权重股的价格变化对市场指数会产生显著的影响,而市场权重的大小是否会影响到上市公司自身的贝塔系数以及资本成本却被广大学者所忽视。

Lally和Swidlor(2003, 2008)[4,5]在市场权重与其贝塔系数之间建立模型。

考察了市场权重对超额收益的影响,结论表明一项资产的市场权重对其贝塔值具有很大的影响,同时也会影响到资本成本的计算。

在以芬兰证券市场中诺基亚公司为对象的实证研究中说明在诺基亚的市场权重由9%上升到72%的过程中,诺基亚的资本成本随市场权重的上升而上升。

国内学者对贝塔系数也进行了积极研究,罗林(2003)[6]认为包括贝塔系数是中国股票市场重要的风险因子。

周少甫,杜福林(2005)[7]通过多元DCC —GARCH 模型得到了适用于中国股市比较准确的时变贝塔系数以及贝塔系数预测公式。

夏松(2007)[8]认为公司变量与公司股票贝塔系数之间的关系有七个变量,分别是股利支付率、资产增长、财务杠杆比率、流动性、资产规模、盈利变动性、会计贝塔。

王喜德等(2003)[9]认为贝塔系数存在波动性,在不同时期会发生变化。

国内学者在关于贝塔系数的研究过程中忽视了上市公司市场权重的影响,而以中国A 股市场为背景的实证研究更是缺乏。

本文以中国石化为例,分析了我国股票市场权重股对贝塔系数、市场组合收益以及上市公司自身资本成本的影响。

理论分析市场权重与贝塔系数之间的关系,Lally 和Swidlor (2003,2008)[4,5]进行了深入分析。

假设资本市场中存在某一上市公司(风险资产)j ,ω表示j 在市场M 中所占有的市场权重①。

j R 、M R 分别代表股票j 与市场的收益率,N R 表示除了j 之外其他上市公司的收益率。

jM β、jN β分别代表包含和不包含上市公司j 时的贝塔值。

根据CAPM 中贝塔系数的计算有:22222(,)[,(1)](1)()(1)2(1)(1)j M j j N j jNjM M j N jNj N Cov R R Cov R R R Var R Var R R ωωωσωσβωσωσωωσωω+−+−===+−+− +−(1)由式(1)有:222222(1)(1)2(1)jjNNjM j jNNσωωβσβσωωωωβσ+−=+−+− (2)式中2j σ表示股票j 的方差,2N σ表示除了股票j 之外其他组合的方差。

由式(1)可见当股票j 的市场权重0ω=时,jM jN ββ=;1ω=时,1jM β=。

对于美国等发达金融市场来说,没有一家上市公司占有显著的市场权重,对任何一家上市公司来说市场权重ω接近于零,从而可以认为jM jN ββ=,即说明任何一家上市公司不会影响到市场其他组合的贝塔系数。

设NM β为除了上市公司j 之外的其他上市公司与市场组合之间的贝塔系数,则有:(1)1jM NM ωβωβ+−= (3)根据式(2) 、(3)有:22221(1)2(1)jNNM jjNNωωββσωωωωβσ−+=+−+− (4)式(4)反映了某一家上市公司的市场权重对市场其他组合的贝塔系数的影响程度。

当0ω=时,NM β=1,说明当市场权重很小时,市场当中包括与不包括这一股票时的系统风险没有发生变化,此时任何一家上市公司不会影响到市场整体系统风险的度量。

实证检验—以中国石化为例一、 样本与数据本文以中国石化(6000028)①为例,数据来源于CCER 以及上海证券交易所网站,取中国石化2001年9月到2007年12月月度收益数据为样本。

在2002年1月到2007年12月间中国石化的总市值占上海证券交易所总市值的变化情况如图(1)所示。

图(1)表明中国石化市场权重在02年初到06年4月之间呈逐步上升的趋势,在2006年4月达到最大值,占上海证券交易所总市值的18.76%。

而后随股价以及其他权重股的上市市场权重逐步下降到2007年12月的6.76%。

图1 中国石化在上交所市场权重的变化情况二、市场权重与贝塔系数根据公式(2),为了得到jM β与市场权重之间ω的关系,首先需要计算jN β与22jNσσ的值。

jNβ为上市公司j 与不包含该上市公司时的组合之间的贝塔系数,即中国石化与其他上市公司组合之间的贝塔系数。

根据上证综指的计算方法②,首先扣除中国石化对指数的贡献度,计算在扣除中国石化影响后的指数情况,在中国石化收益率与市场收益率之间进行一次回归后,得到了中国石化与其他上市公司组合之间的贝塔系数,即jN β=0.916,220.0172.8330.006j Nσσ==,代入式(2)、(4),得到了jN β、NM β随市场权重的变化过程如图(2)。

图(2)表明jM β随市场权重的增加其变化过程为先上升后下降,当市场权重达到39.8%附近时,jM β达到最大值1.34,而后随市场权重的增加而减小。

由此可见,当市场权重小于一定临界值时,贝塔系数与市场权重之间是正相关;当市场权重大于此临界值小于1时,贝塔系数与市场权重之间为负相关。

NM β则随着市场权重的增加呈明显的递减趋势。

当市场权重ω=1时,NM β达到最小值0.323,说明在采用CAPM 估算市场风险时,某一上市公司市场权重的增加会导致低估其他证券组合的风险。

图2 jM β、NM β随中国石化市场权重变化过程图(3)为利用单指数模型i i i m i R R e αβ=++,经过一次回归计算得到中国石化与市场组合之间在2004年1月到2007年12月各月的实际贝塔值。

图3 实际jM β与理论jM β计算结果比较图(3)表明根据市场权重与贝塔系数之间关系计算得到的贝塔值与市场实际数据回归计算得到的贝塔值之间的差异并不显著。

说明公式(2)所描述的市场权重与贝塔系数之间的关系能够适用于中国股票市场。

图(4)为中国石化在不同市场权重下,jM β与NM β的变化趋势,jM β、NM β与市场权重之间的关系符合图(1)的变化趋势。

由图(3)可以看出,jM β随市场权重的增加而增加,当中国石化的市场权重达到的18.76%附近时jM β达到最大值,而后市场权重下降jM β也随之下降。

NM β随着中国石化市场权重的增加而呈下降趋势,并在中国石化权重最大值18.76%附近达到最低值,而后随中国石化市场权重的下降而增加。

图(4)说明市场权重的增加能够增加上市公司自身的贝塔系数,而市场其他组合的贝塔系数随某一上市公司市场权重的提高而减小,从而导致在使用市场收益率计算上市公司资本成本时,低估市值较小的上市公司的资本成本。

可见一家上市公司市场权重的增加对上市公司自身以及市场其他组合贝塔系数的估算都具有显著影响。

图4 jM β与NM β随中国石化市场权重变化情况市场权重与资本成本本文根据资本资产定价模型(CAPM)计算投资者对风险资产所要求的必要收益率即资本成本,贝塔系数是资本资产定价模型的重要参数,市场权重对贝塔系数的影响也会影响到上市公司自身以及市场其他组合的资本成本的计算。

根据资本资产定价模型:()j f j M f R R R R β=+−,其中f R 为无风险收益率,本文采用2002年2月到2007年3月一年期定期存款平均利率、M R 为市场组合收益率。

表(1)根据中国石化2002年—2007年月度收益数据为样本计算所得的各月必要收益率情况。

表(1)表明中国石化在02到07年间资本成本随市场权重的上升呈上升趋势,在2002年3月中国石化市场权重为8.98%,资本成本为5.62%,在2004年1月和2006年4月,市场权重达到12.86%和18.76%时资本成本分别为7.00%和13.96%,资本成本的上升速度明显快于市场权重的上升速度。