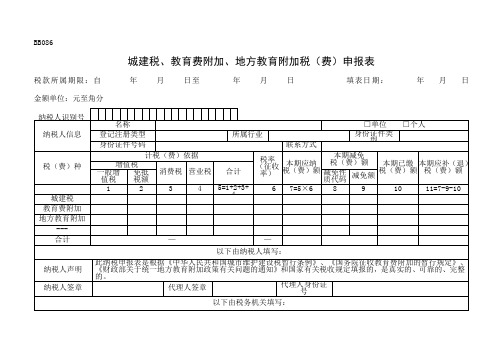

A06554《城建税、教育费附加、地方教育附加税(费)申报表》空白的

城市维护建设税教育费附加地方教育附加税申报表

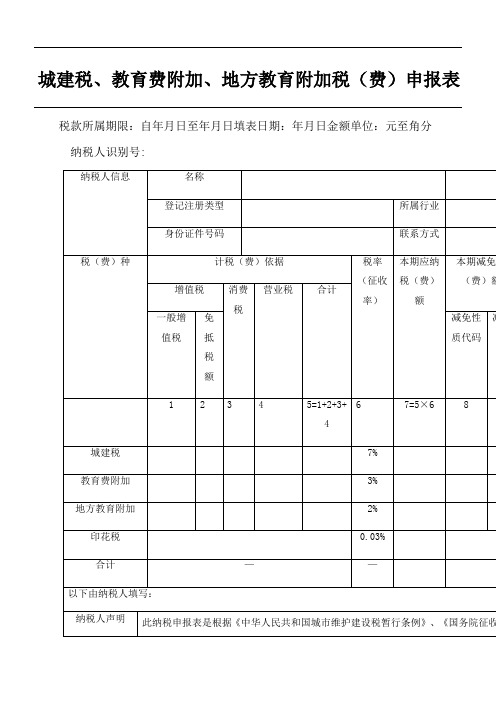

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分1 / 31 / 3本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:.本期是否适用增值税小规模纳税人优惠政策(减免税代码:):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

.增值税小规模纳税人享受减征比例():填写当地省级政府根据财税〔〕号文件确定减征比例。

.第栏“一般增值税”,填写本期缴纳的一般增值税税额。

.第栏“免抵税额”,填写增值税免抵税额。

.第栏“消费税”,填写本期缴纳的消费税税额。

.第栏“营业税”,填写本期缴纳的营业税税额。

.第栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

.第栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

.第栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:×。

2 / 32 / 3.第栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

.第栏“减免税(费)额”,反映本期减免的税额。

.第栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:=()×减征比例。

.第栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

.第栏“本期应补(退)税额”,计算公式为:7-9-10。

城建税教育费附加地方教育附加税费申报表

增值税 一般增 免抵 消费税 营业税 值税 税额

1

2

3

4

合计 5=1+2+3+

4

税率 (征收 率)

Hale Waihona Puke 本期应纳 税(费)额本期减免 税(费)额

减免性 质代码

减免额

本期已缴 本期应补(退) 税(费)额 税(费)额

6 7=5×6

8

9

10

11=7-9-10

—

—

以下由纳税人填写:

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、

BB086

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自

年 月 日至

年月日

填表日期:

年月日

金额单位:元至角分

纳税人识别号 纳税人信息

税(费)种

城建税 教育费附加 地方教育附加

--合计

纳税人声明 纳税人签章

名称

□单位 □个人

登记注册类型 身份证件号码

所属行业

联系方式

身份证件类 型

计税(费)依据

《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整

的。

代理人签章

代理人身份证 号

以下由税务机关填写:

受理人

受理日期 年

本表一式两份,一份纳税人留存,一份税务机关留存。

月

日

受理税务机关签 章

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

城建税、教育费附加、地方教育附加税(费)申报表_2017

所属时间起:xxxx-xx-xx所属时间止:xxxx-xx-xx金额单位:元至角分

纳税人识别号:XXXXXXXXXXXXXXXXXX

纳税人信息

名称

登记类型

单位

登记注册类型

所属行业

身份证件类型

居民身份证

身份证件号码

联系方式

征收项目

征收品目

计税(费)依据

税率(征收率)本期Biblioteka 纳税(费)额本期减免税(费)额

本期已缴

税(费)额

本期应补(退)

税(费)额

增值税

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

1

2

3

4

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10

城市维护建设税

市区(增值税附征)

0.00

0.00

0.00

0.00

0.00

7%

0.00

0.00

0.00

0.00

教育费附加

增值税教育费附加

0.00

0.00

0.00

0.00

0.00

3%

0.00

0.00

0.00

0.00

地方教育附加

增值税地方教育附加

0.00

0.00

0.00

0.00

0.00

2%

0.00

0.00

0.00

0.00

合计

—

0.00

—

0.00

—

0.00

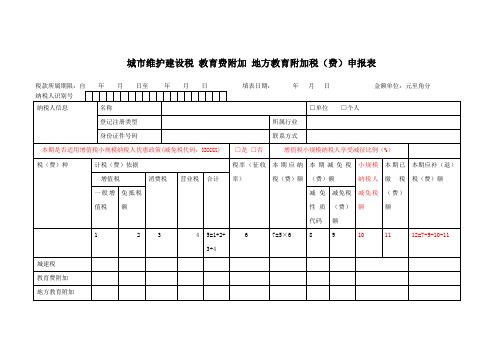

城市维护建设税教育费附加地方教育附加税申报表

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期: 年月日金额单位:元至角分--本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:.本期是否适用增值税小规模纳税人优惠政策(减免税代码:):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

.增值税小规模纳税人享受减征比例():填写当地省级政府根据财税〔〕号文件确定减征比例。

.第栏“一般增值税”,填写本期缴纳的一般增值税税额。

.第栏“免抵税额”,填写增值税免抵税额。

.第栏“消费税”,填写本期缴纳的消费税税额。

.第栏“营业税”,填写本期缴纳的营业税税额。

.第栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

.第栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

.第栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:×。

.第栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

--.第栏“减免税(费)额”,反映本期减免的税额。

.第栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:=()×减征比例。

.第栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

.第栏“本期应补(退)税额”,计算公式为:7-9-10。

--。

办税指南-附加税(费)申报

附加税(费)申报一、事项名称附加税(费)申报二、事项类别➢发起方式:纳税人/缴费人➢办结方式:即办➢全省通办:是➢网上办理:是➢适用层级:县(市、区)级➢最多跑一次:是三、办理条件凡缴纳增值税、消费税的单位和个人,都是城市维护建设税、教育费附加和地方教育附加的缴纳义务人。

教育费附加和地方教育附加以纳税人实际缴纳的增值税、消费税税额为计费依据,费率分别为3%、2%,与增值税、消费税同时缴纳。

1.自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由按月纳税的月销售额不超过3万元(按季度纳税的季度销售额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额不超过10万元(按季度纳税的季度销售额不超过30万元)的缴纳义务人。

2.自2019年1月1日至2021年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

自2021年4月1日至2022年12月31日,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税。

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

自2022年1月1日至2024年12月31日,对我省增值税小规模纳税人、小型微利企业和个体工商户在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

增值税小规模纳税人、小型微利企业和个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受上述优惠政策。

3.自2019年1月1日起,纳入产教融合型企业建设培育范围的试点企业,兴办职业教育的投资符合相关规定的,可按投资额的30%比例,抵免该企业当年应缴教育费附加和地方教育附加。

城建税教育费附加地方教育附加税费申报表

需要每天制学习计划吗每天制定学习计划对于个人的学习和成长至关重要。

无论是在学校、工作还是自学的情况下,制定一个合理的学习计划都可以提高学习效率,帮助我们更好地掌握知识,培养良好的学习习惯,实现个人的学习目标。

首先,每天制定学习计划可以帮助我们更好地安排时间。

在我们繁忙的日程中,可能会有各种琐事占据我们的时间。

如果没有一个明确的学习计划,很容易就会被其他琐事耽误了学习时间。

通过制定学习计划,我们可以有计划地安排每天的学习时间,合理安排各科目的学习内容,不至于被其他事情所困扰。

其次,每天制定学习计划可以培养我们的学习习惯。

习惯是一种力量,只有养成了良好的学习习惯,才能更好地坚持下去。

通过每天制定学习计划,我们可以按照计划进行学习,培养出每天都有学习的习惯。

这样不仅可以提高学习效率,还可以养成良好的习惯,为将来的学习和工作打下良好的基础。

再次,每天制定学习计划可以帮助我们更好地掌握知识。

通过制定学习计划,我们可以有针对性地进行学习,根据每天的学习计划有选择地学习必要的知识,确保每天都在学习最重要的知识点。

这样既可以提高学习效率,又能够更好地掌握知识,从而更好地应对各种考试和工作任务。

最后,每天制定学习计划可以帮助我们实现个人的学习目标。

每个人在学习的过程中都有自己的学习目标,通过制定学习计划,我们可以更好地规划学习时间,明确学习内容,逐步实现自己的学习目标。

无论是提高成绩,还是学习专业知识,亦或是提高工作技能,都需要通过每天制定学习计划,逐步实现个人的学习目标。

综上所述,每天制定学习计划对于个人的学习和成长至关重要。

它能够帮助我们更好地安排时间、培养良好的学习习惯、提高学习效率、掌握知识、实现个人的学习目标,从而更好地适应学习和工作的需要。

因此,每个人都应该养成每天制定学习计划的习惯,从而更好地实现个人的学习和成长。

城建税教育费附加地方教育附加税费申报表

消费税 营业税

1

23

4

合计 5=1+2+

税率(征收 率)

6

本期应纳 税(费)额

本期减免税 (费)额

减免 性质 代码

减免 额

7=5×6

8

9

本期已缴税 (费)额

10

本期应补(退)税 (费)额

11=7-9-10

3+4

—

—

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方 教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

附件 2

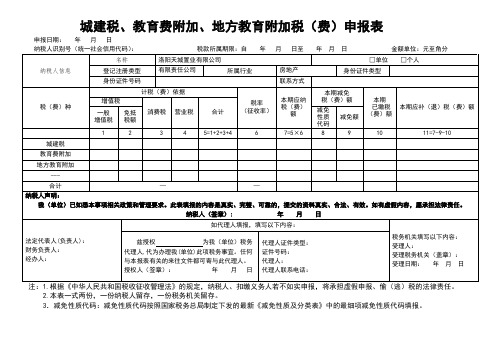

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 纳税人信息

税(费)种

城建税 教育费附加 地方教育附加 --合计

年 月 日至 年 月 日

填表日期:

年月日

金额单位:元至角分

名称

□单位 □个人

登记注册类型

所属行业

身份证件号码

联系方式

计税(费)依据

增值税

一般增 值税

免抵 税额

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年 月 日 受理税务机关签章

填表说明: 1.本表一式两份,一份纳税人留存,一份税务机关留存。 2.减免性质代码:系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。对按月纳税的月销售额不超过

10 万元(含 10 万元),以及按季纳税的季度销售额不超过 30 万元(含 30 万元)的纳税义务人,由纳税人自行填写教育费附加、地方教育附加减免额,减免 性质代码由纳税人选择相应代码填写。

城建税、教育费附加、地方教育附加税(费)申报表

本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 纳税人信息 名称 登记注册类型 身份证件号码 税(费)种 计税(费)依据 增值税 一 般 增 值税 免 抵 税额 消费税 营业税 合计 税率(征收 率) 所属行业 联系方式 本期应纳 税(费)额 本期减免税 (费)额 减 免 性 质 代码 1 2 3 4 5=1+2+ 3+4 城建税 教育费附加 地方教育附加 --6 7=5×6 8 9 10 11=7-9-10 减 免 额 本期已缴税 (费)额 本期应补(退)税 (费)额 □单位 □个人 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元至角分

合计 以下由纳税人填写: 纳税人声明 纳税人签章

—Hale Waihona Puke —此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方 教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。 代理人签章 代理人身份证号

以下由税务机关填写: 受理人 受理日期 年 月 日 受理税务机关签章

城建税、教育费附加、地方教育附加税(费)申报表

本期已缴税 (费)额 10 0.00 0.00 0.00

本期应补 (退)税 (费)额 11=7-9-10 0.00 0.00 0.00

——

——

——

——

——

——

代理人签章:

代理人身份证号:

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《行政部关于统一地方教育附加政 策有关问题的通知》和国家有关税收规定填报的计算机编码:000000000000 纳税人分类: 所属行业: 联系方式: 税率(征收 率) 6 0.000000 0.000000 0.000000

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自0000-00-00至0000-00-00 纳税人识别号:000000000000000 名称: 纳税人信息 登记注册类型: 身份证件号码: 计税(费)依据 税(费)种 1 增 值 税 消 费 税 营 业 税 城建税 教育费附加 地方教育附加 城建税 教育费附加 地方教育附加 城建税 教育费附加 地方教育附加 合计 以下由纳税人填写: 纳税人申明: 纳税人签章: 以下由税务机关填写: 受理人: 受理日期: 年 月 日 受理税务机关签章:

金额单位:人民币元(列至角分) 单位 软件开发

增值税 一般增值税 0.00 0.00 0.00 免抵税额 2 0.00 0.00 0.00

消费税 3 0.00 0.00 0.00

营业税 4 0.00 0.00 0.00

合计 5=1+2+3+4 0.00 0.00 0.00

本期减免税(费)额 本期应纳税 (费)额 减免性质代 减免额 码 7=5× 6 0.00 0.00 0.00 8 9 0.00 0.00 0.00

城市维护建设税 教育费附加 地方教育附加申报表

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.“减征比例(%)”,当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

5.第2栏“免抵税额”,填写增值税免抵税额。

6.第3栏“消费税”,填写本期缴纳的消费税税额。

7.第4栏“营业税”,填写本期补缴以前年度的营业税税额,其附加不适用减征规定。

8.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

9.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育附加的税率或征收率。

10.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

11.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

城建税、教育费附加、地方教育附加税申报表 版

证件号码:

代理人:

代理人联系电话:

注:1.根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。

2.本表一式两份,一份纳税人留存,一份税务机关留存。

3.减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

税率

(征收率)

本期应纳税(费)额

本期减免

税(费)额

Hale Waihona Puke 本期已缴税(费)额本期应补(退)税(费)额

增值税

消费税

营业税

合计

一般

增值税

免抵税额

减免性质代码

减免额

1

2

3

4

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10

城建税

教育费附加

地方教育附加

---

合计

—

—

纳税人声明:

我(单位)已知悉本事项相关政策和管理要求。此表填报的内容是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假内容,愿承担法律责任。

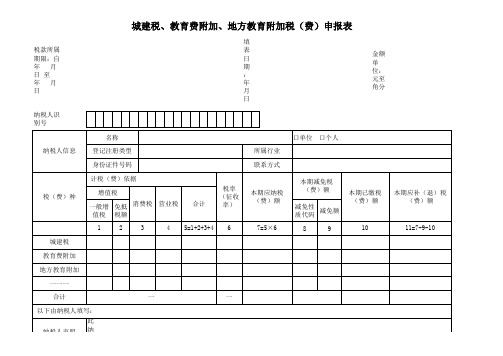

城建税、教育费附加、地方教育附加税(费)申报表

申报日期: 年 月 日

纳税人识别号(统一社会信用代码): 税款所属期限:自 年 月 日至 年 月 日金额单位:元至角分

纳税人信息

名称

洛阳天城置业有限公司

□单位 □个人

登记注册类型

有限责任公司

所属行业

房地产

身份证件类型

身份证件号码

联系方式

税(费)种

计税(费)依据

纳税人(签章): 年 月 日

城建税、教育费附加、地方教育附加税(费)申报表

城建税、教育费附加、地⽅教育附加税(费)申报表A06554《城建税、教育费附加、地⽅教育附加税(费)申报表》【分类索引】业务部门财产和⾏为税司业务类别⾃主办理事项_税费申报表单类型纳税⼈填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于调整部分政府性基⾦有关征管事项的公告》(国家税务总局公告2019年第24号)【表单】城市维护建设税教育费附加地⽅教育附加申报表税款所属期限:⾃年⽉⽇⾄年⽉⽇纳税⼈识别号(统⼀社会信⽤代码):【表单说明】1.“纳税⼈识别号(统⼀社会信⽤代码)”,填报税务机关核发的纳税⼈识别号或有关部门核发的统⼀社会信⽤代码。

“纳税⼈名称”,填报营业执照、税务登记证等证件载明的纳税⼈名称。

2.“本期是否适⽤增值税⼩规模纳税⼈减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地⽅教育附加:99049901)”:纳税⼈⾃增值税⼀般纳税⼈按规定转登记为⼩规模纳税⼈的,⾃成为⼩规模纳税⼈的当⽉起适⽤减征优惠。

增值税⼩规模纳税⼈按规定登记为⼀般纳税⼈的,⾃⼀般纳税⼈⽣效之⽇起不再适⽤减征优惠;增值税年应税销售额超过⼩规模纳税⼈标准应当登记为⼀般纳税⼈⽽未登记,经税务机关通知,逾期仍不办理登记的,⾃逾期次⽉起不再适⽤减征优惠。

纳税⼈本期适⽤增值税⼩规模纳税⼈减征政策的,勾选“是”;否则,勾选“否”。

3.“减征⽐例(%)”,当地省级政府根据财税〔2019〕13号⽂件确定的减征⽐例,系统⾃动带出。

4.“本期是否适⽤试点建设培育产教融合型企业抵免政策”:符合财税〔2019〕46号⽂件规定的试点建设培育产教融合型企业,选择“是”;否则,选择“否”。

5.“当期新增投资额”,填写试点建设培育产教融合型企业当期新增投资额减去股权转让、撤回投资等⾦额后的投资净额,该数值可为负数。

6.“上期留抵可抵免⾦额”,填写上期“结转下期可抵免⾦额”。

Excel表格通用模板:城建税、教育费附加、地方教育附加税(费)申报表

本期已缴税 (费)额

本期应补(退)税 (费)额

5=1+2+3+4表一式两份,一份纳税人留存,一份税务机关留存。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 名称 纳税人信息 登记注册类型 身份证件号码 计税(费)依据 税(费)种 增值税 一般增 免抵 消费税 营业税 值税 税额 1 城建税 教育费附加 地方教育附加 一一一 合计 以下由纳税人填写: 此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统 纳税人声明 一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的,可靠的,完整的。 纳税人签章 以下由税务机关填写: 受理人 受理日期 年 月 日 受理税务机关签章 代理人签章 代理人身份证号 一 一 2 3 4 合计 税率 (征收 率) 本期应纳税 (费)额 所属行业 联系方式 本期减免税 (费)额 减免性 减免额 质代码 8 9 口单位 口个人 年 月 日 至 年 月 日 填表日期: 年 月 日 金额单位:元至角分

城建税、教育费附加、地方教育附加税(费)申报表[1页]

![城建税、教育费附加、地方教育附加税(费)申报表[1页]](https://img.taocdn.com/s3/m/77e46e3528ea81c759f57844.png)

合计 5=1+2+3+4

10109 城市维护建设税 市区(增值税附征) 30203 教育费附加 增值 税教育费附加 30216 地方教育附加 增 值税地方教育附加 30499 其他行政事业性 收费收入 防洪工程维护 费收入(增值税附征)

合计

所属行业 联系方式

税率(征收 率)

本期应纳税 (费)额

6 7.0000% 3.0000% 2.0000%

城建税、教育费附加、地方教育附加税(费)申报表

税款所属时间: 年 月 日至 年 月 日

纳税人识别号:

纳税人名称(公章):

填表日期: 年 月 日

金额单位:元(列至角分)

名称

登记类型

纳税人信息

登记注册类型

身份证件 类型

身份 证件 计税(费)依号据码

税(费)种

增值税

一般增值

消费税 免抵税额

税1

2

3

营业 税

纳税人 以下由税务机关填写:

代理 人签

代理人身份证号

受理人

受理

本表一式两份,一份纳税人留存,一份税务机关留存 日期

年月

日

受理税务机关签

章

。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

7=5*6

1.0000% --

本期减免税(费)额

减免性质代码 减免额

8

9

--

本期已缴税 (费)额

10

本期应补(退)税 (费)额

11=7-9-10

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附 加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

城建税、教育费附加、地方教育附加税申报表

税款所属期限:自 纳税人识别号

年 月 日至

名称

纳税人信息

登记注册类型

年月日

填表日期:

年月日

所属行业

□单位

□个人

金额单位:元至角分

税(费)种

城建税 教育费附加 地方教育附加 --合计

身份证件号码

增值税

计税(费)依据

一般增值税

免抵 税额

消费税 营业税

1

2

3

4

4 、参加生产碰头会时,首先汇报本单位的安全生产情况和安全问题落实情况;在安排本单位生产任务时,必须安排安全工作内容,并写入记录。 5 、在公司及政府的安全检查中杜绝各类违章现象。 6 、组织本部门积极参加安全检查,做到有检查、有整改,记录全。 7 、以身作则,不违章指挥、不违章操作。对发现的各类违章现象负有查禁的责任,同时要予以查处。 8 、虚心接受员工提出的问题,杜绝不接受或盲目指挥; 9 、发生事故,应立即报告主管领导,按照“四不放过”的原则召开事故分析会,提出整改措施和对责任者的处理意见,并填写事故登记表,严禁隐瞒不报或降低对责任者的处罚标准。 10、必须按规定对单位员工进行培训和新员工上岗教育; 11、严格执行公司安全生产十六项禁令,保证本单位所有人员不违章作业。 三、 安全奖惩: 1 、对于全年实现安全目标的按照公司生产现场管理规定和工作说明书进行考核奖励;对于未实现安全目标的按照公司规定进行处罚。 2 、每月接受主管领导指派人员对安全生产责任状的落

一、目标值: 1 、全年人身死亡事故为零,重伤事故为零,轻伤人数为零。

2 、现金安全保管,不发生盗窃事故。 3 、每月足额提取安全生产费用,保障安全生产投入资金的到位。 4 、安全培训合格率为 100%。 二、本单位安全工作上必须做到以下内容:

城建税、教育费附加、地方教育附加税(费)申报表格模板

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报

增值税

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

1

2

3

4

5=1+2+3+4

6

7=5×6

8

9

10

11=7-9-10

城建税

7%

教育费附加

3%

地方教育附加

2%

印花税

0.03%ቤተ መጻሕፍቲ ባይዱ

合计

—

—

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号:

纳税人信息

名称

□单位□个人

登记注册类型

所属行业

身份证件号码

联系方式

税(费)种

计税(费)依据

税率(征收率)

本期应纳税(费)额

本期减免税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

城建税教育费附加地方教育费附加申报表模板

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自单击此处输入日期。

至单击此处输入日期。

纳税人识别号(统一社会信用代码):纳税人名称:单击此处输入文字。

金额单位:人民币元(至角分)是填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:,减免性质代码_教育费附加:,减免性质代码_地方教育附加:)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.“减征比例(%)”,当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

5.第2栏“免抵税额”,填写增值税免抵税额。

6.第3栏“消费税”,填写本期缴纳的消费税税额。

7.第4栏“营业税”,填写本期补缴以前年度的营业税税额,其附加不适用减征规定。

8.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

9.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育附加的税率或征收率。

10.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

11.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

城市维护建设税教育费附加地方教育附加税(费)申报表

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

2.增值税小规模纳税人享受减征比例(%):填写当地省级政府根据财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税(费)额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=(7-9)×减征比例。

13.第11栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”,计算公式为:12=7-9-10-11。

城建税、教育费附加、地方教育附加税(费)申报表

合计

税率(征收 本期应纳税

本期减免税 (费)额

率)

(费)额 减免性 质代码 减免额

1

2ห้องสมุดไป่ตู้

3

4 5=1+2+3+4

6

7=5×6

8

9

本期已缴税 (费)额

10

本期应补(退) 税(费)额

11=7-9-10

合计

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育 附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

本表一式两份,一份纳税人留存,一份税务机关留存。

年 月 日 受理税务机关签章

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自 纳税人识别号 纳税人信息

税(费)种

城建税 教育费附加 地方教育附加

年 月 日至 年 月 日

填表日期:

年月日

金额单位:元至角分

名

称

□单位 □个人

登记注册类型

所属行业

身份证件号码

联系方式

计税(费)依据

增值税

一般 增值税

免抵 税额

消费税 营业税

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

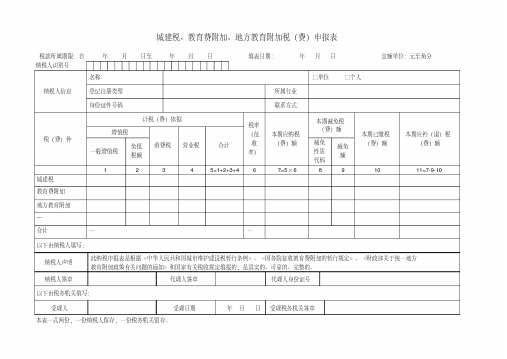

A06554《城建税、教育费附加、地方教育附加税(费)申报表》

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人识别号

纳税人信息

名称□单位□个人登记注册类型所属行业

身份证件号码联系方式

税(费)种

计税(费)依据

税率(征

收率)

本期应纳

税(费)额

本期减免税

(费)额本期已缴税

(费)额

本期应补(退)

税(费)额增值税

消费税营业税合计

一般增

值税

免抵

税额

减免性

质代码

减免

额

1 2 3 4 5=1+2+3+4 6 7=5×6 8 9 10 11=7-9-10

城建税

教育费附加

地方教育附加

---

合计——

以下由纳税人填写:

纳税人声明此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号

以下由税务机关填写:

受理人受理日期年月日受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。