9-2应付票据清查评估明细表

标准资产评估清查明细表(全套)

资产评估清查明细表总目录

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 表格名称 资产评估结果汇总表 资产评估结果分类汇总表 流动资产清查评估汇总表 货币资金-现金清查评估明细表 货币资金-银行存款清查评估明细表 货币资金-其他货币资金清查评估明细表 短期投资清查评估汇总表 短期投资--股票清查评估明细表 短期投资--债券清查评估明细表 应收票据清查评估明细表 应收账款清查评估明细表 应收股利(应收利润)清查评估明细表 应收利息清查评估明细表 预付账款清查评估明细表 应收补贴款清查评估明细表 其他应收款清查评估明细表 存货清查评估汇总表 存货--原材料清查评估明细表 存货--材料采购(在途物资)清查评估明细表 存货--在库低值易耗品清查评估明细表 存货--包装物清查评估明细表 存货--委托加工材料清查评估明细表 存货--产成品(库存商品)清查评估明细表 存货--在产品(自制半成品)清查评估明细表 存货--分期收款发出商品清查评估明细表 存货--在用低值易耗品清查评估明细表 存货--委托代销商品清查评估明细表 存货--受托代销商品清查评估明细表 待摊费用清查评估明细表 待处理流动资产净损失清查评估明细表 一年内到期的长期债券投资清查评估明细表 其他流动资产清查评估明细表 长期投资清查评估汇总表 长期投资--股票投资清查评估明细表 长期投资--债券投资清查评估明细表 长期投资--其他投资清查评估明细表 固定资产清查评估汇总表 固定资产--房屋建筑物清查评估明细表 表格编号 表1 表2 表3 表3-1-1 表3-1-2 表3-1-3 表3-2 表3-2-1 表3-2-2 表3-3 表3-4 表3-5 表3-6 表3-7 表3-8 表3-9 表3-10 表3-10-1 表3-10-2 表3-10-3 表3-10-4 表3-10-5 表3-10-6 表3-10-7 表3-10-8 表3-10-9 表3-10-10 表3-10-11 表3-11 表3-12 表3-13 表3-14 表4 表4-1 表4-估清查明细表总目录

管理类工作底稿明细(评估)

CC2-5 CC2-5-1 CC2-5-2 CC2-5-3 CC2-5-4 CC2-5-5

CC2-5-6 CC2-5-7 CC2-5-8 CC2-5-9 CC2-5-10

投资性房地产 投资性房地产评估程序表 投资性房地产评定表 投资性房地产申报评估明细表 投资性房地产盘点表 投资性房地产现场勘查表 成本法评估过程表

CC2-14-3 申报明细表

CC2-14-4 其他无形资产基本情况调查表

CC2-19 其他非流动资产

CC2-14-5 评估过程表—成本法

CC2-19-1 其他非流动资产评估程序表

CC2-14-6 评估过程表—市场法

CC2-19-2 其他非流动资产评定表

CC2-14-7 评估过程表—收益法

CC2-19-3 其他非流动资产申报评估明细表

档案内容

应收票据 应收票据评估程序表 应收票据评定表 应收票据资产申报明细表 应收票据盘点表 应收票据清查评估过程表 凭证抽查

应收账款 应收账款评估程序表 应收账款评定表 应收账款资产申报明细表 应收账款清查评估过程表 应收账款函证统计表 应收账款往来询证函 应收账款凭证抽查表 应收账款账龄表 坏账损失计算分析表 凭证抽查

具备 (√)

索引

CC2-9

CC2-9-1

CC2-9-2

CC2-9-3

CC2-9-4

CC2-9-5

CC2-9-6

档案内容

工程物资 工程物资评估程序表 工程物资评定表 工程物资申报明细表 工程物资评定过程表 工程物资凭证抽查 工程物资实物照片

CC2-10 CC2-10-1 CC2-10-2 CC2-10-3 CC2-10-4 CC2-10-5

CC2-2 持有至到期投资

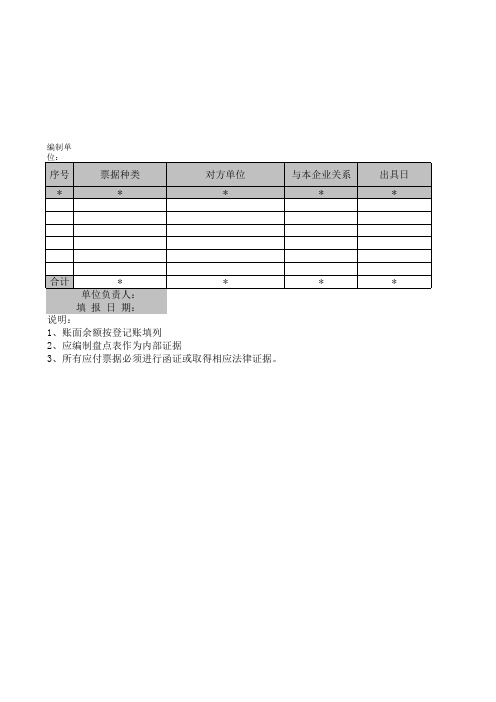

集团应付票据清查明细表

序号 *

票ቤተ መጻሕፍቲ ባይዱ种类 *

对方单位 *

与本企业关系 *

出具日 *

* * 单位负责人: 填 报 日 期: 说明: 1、账面余额按登记账填列 2、应编制盘点表作为内部证据 3、所有应付票据必须进行函证或取得相应法律证据。

合计

*

*

f

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额 3

账面数 4

关键证据 16

索引号 17

*

*

基础表40 单位: 元

清查数 18=6+13

备注 19

科目

*

*

*

应付票据清查明细表

基准日:

会计技术性差 错 5

基准数 6=4-5

清查出有问题 的资产数 7=13

损失原因 8

发生时间 9

* 财务负责人:

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数 核权益 15

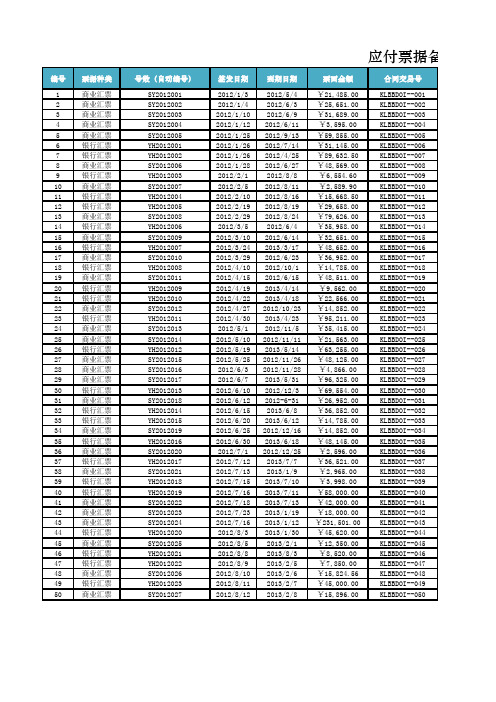

Excel表格模板-应付票据备查簿

应付票据备查1商业汇票SY20120012012/1/32012/5/4¥21,485.00KLBBDOI--0012商业汇票SY20120022012/1/42012/6/3¥25,651.00KLBBDOI--0023商业汇票SY20120032012/1/102012/6/9¥31,689.00KLBBDOI--0034商业汇票SY20120042012/1/122012/6/11¥3,595.00KLBBDOI--0045商业汇票SY20120052012/1/252012/9/13¥59,855.00KLBBDOI--0056银行汇票YH20120012012/1/262012/7/14¥31,145.00KLBBDOI--0067银行汇票YH20120022012/1/262012/4/25¥89,632.50KLBBDOI--0078商业汇票SY20120062012/1/282012/6/27¥48,569.00KLBBDOI--0089银行汇票YH20120032012/2/12012/8/8¥6,554.60KLBBDOI--00910商业汇票SY20120072012/2/52012/8/11¥2,589.90KLBBDOI--01011银行汇票YH20120042012/2/102012/8/16¥15,668.50KLBBDOI--01112银行汇票YH20120052012/2/192012/8/19¥29,658.00KLBBDOI--01213商业汇票SY20120082012/2/292012/8/24¥79,626.00KLBBDOI--01314银行汇票YH20120062012/3/52012/6/4¥35,958.00KLBBDOI--01415商业汇票SY20120092012/3/102012/6/14¥32,651.00KLBBDOI--01516银行汇票YH20120072012/3/242013/3/17¥48,652.00KLBBDOI--01617商业汇票SY20120102012/3/292012/6/23¥36,952.00KLBBDOI--01718银行汇票YH20120082012/4/102012/10/1¥14,785.00KLBBDOI--01819商业汇票SY20120112012/4/152012/6/15¥48,511.00KLBBDOI--01920银行汇票YH20120092012/4/192013/4/14¥9,562.00KLBBDOI--02021银行汇票YH20120102012/4/222013/4/18¥22,566.00KLBBDOI--02122商业汇票SY20120122012/4/272012/10/23¥14,852.00KLBBDOI--02223银行汇票YH20120112012/4/302013/4/23¥95,211.00KLBBDOI--02324商业汇票SY20120132012/5/12012/11/5¥35,415.00KLBBDOI--02425商业汇票SY20120142012/5/102012/11/11¥21,563.00KLBBDOI--02526银行汇票YH20120122012/5/192013/5/14¥63,255.00KLBBDOI--02627商业汇票SY20120152012/5/252012/11/26¥48,125.00KLBBDOI--02728商业汇票SY20120162012/6/32012/11/28¥4,866.00KLBBDOI--02829商业汇票SY20120172012/6/72013/5/31¥96,325.00KLBBDOI--02930银行汇票YH20120132012/6/102012/12/3¥69,554.00KLBBDOI--03031商业汇票SY20120182012/6/122012-6-31¥26,952.00KLBBDOI--03132银行汇票YH20120142012/6/152013/6/8¥36,852.00KLBBDOI--03233银行汇票YH20120152012/6/202013/6/12¥14,785.00KLBBDOI--03334商业汇票SY20120192012/6/252012/12/16¥14,852.00KLBBDOI--03435银行汇票YH20120162012/6/302013/6/18¥48,145.00KLBBDOI--03536商业汇票SY20120202012/7/12012/12/25¥2,596.00KLBBDOI--03637银行汇票YH20120172012/7/122013/7/7¥36,521.00KLBBDOI--03738商业汇票SY20120212012/7/132013/1/9¥2,965.00KLBBDOI--03839银行汇票YH20120182012/7/152013/7/10¥3,998.00KLBBDOI--03940银行汇票YH20120192012/7/162013/7/11¥58,000.00KLBBDOI--04041商业汇票SY20120222012/7/182013/7/13¥42,000.00KLBBDOI--04142商业汇票SY20120232012/7/232013/1/19¥18,000.00KLBBDOI--04243商业汇票SY20120242012/7/162013/1/12¥231,501.00KLBBDOI--04344银行汇票YH20120202012/8/32013/1/30¥45,620.00KLBBDOI--04445商业汇票SY20120252012/8/52013/2/1¥12,350.00KLBBDOI--04546银行汇票YH20120212012/8/82013/8/3¥8,520.00KLBBDOI--04647银行汇票YH20120222012/8/92013/2/5¥7,850.00KLBBDOI--04748商业汇票SY20120262012/8/102013/2/6¥15,824.56KLBBDOI--04849银行汇票YH20120232012/8/112013/2/7¥45,000.00KLBBDOI--04950商业汇票SY20120272012/8/122013/2/8¥15,896.00KLBBDOI--050据备查簿苏宁电器2012/5/40.00%¥0.00¥21,485.00已付,请注销三唐百货2012/6/30.00%¥0.00¥25,651.00已付,请注销宏图三包2012/6/90.00%¥0.00¥31,689.00已付,请注销365房产2012/6/110.00%¥0.00¥3,595.00已付,请注销三唐百货2012/9/130.00%¥0.00¥59,855.00已付,请注销苏宁电器2012/7/14 6.25%¥906.62¥32,051.62已付,请注销塞纳河畔2012/4/25 6.25%¥1,381.32¥91,013.82已付,请注销大润发2012/6/270.00%¥0.00¥48,569.00已付,请注销百花园度假村2012/8/8 6.25%¥212.13¥6,766.73已付,请注销宏图三包2012/8/110.00%¥0.00¥2,589.90已付,请注销合肥电信2012/8/16 6.25%¥504.40¥16,172.90已付,请注销大润发2012/8/19 6.25%¥924.27¥30,582.27已付,请注销苏宁电器2012/8/240.00%¥0.00¥79,626.00已付,请注销三唐百货2012/6/4 6.25%¥560.30¥36,518.30已付,请注销宏图三包2012/6/140.00%¥0.00¥32,651.00已付,请注销365房产2013/3/17 6.25%¥2,982.43¥51,634.43已付,请注销三唐百货2012/6/230.00%¥0.00¥36,952.00已付,请注销苏宁电器2012/10/1 6.25%¥440.51¥15,225.51已付,请注销塞纳河畔2012/6/150.00%¥0.00¥48,511.00已付,请注销大润发2013/4/14 6.25%¥589.44¥10,151.44已付,请注销百花园度假村2013/4/18 6.25%¥1,394.92¥23,960.92已付,请注销宏图三包2012/10/230.00%¥0.00¥14,852.00已付,请注销合肥电信2013/4/23 6.25%¥5,836.56¥101,047.56已付,请注销大润发2012/11/50.00%¥0.00¥35,415.00已付,请注销宏图三包2012/11/110.00%¥0.00¥21,563.00已付,请注销三唐百货2013/5/14 6.25%¥3,899.28¥67,154.28已付,请注销宏图三包2012/11/260.00%¥0.00¥48,125.00已付,请注销365房产2012/11/280.00%¥0.00¥4,866.00已付,请注销三唐百货2013/5/310.00%¥0.00¥96,325.00已付,请注销苏宁电器2012/12/3 6.25%¥2,096.15¥71,650.15已付,请注销塞纳河畔0.00%未到期365房产2013/6/8 6.25%¥2,259.08¥39,111.08已付,请注销百花园度假村2013/6/12 6.25%¥903.81¥15,688.81已付,请注销百花园度假村2012/12/160.00%¥0.00¥14,852.00已付,请注销合肥电信2013/6/18 6.25%¥2,910.13¥51,055.13已付,请注销大润发2012/12/250.00%¥0.00¥2,596.00已付,请注销宏图三包 6.25%未到期三唐百货2013/1/90.00%¥0.00¥2,965.00已付,请注销宏图三包 6.25%未到期塞纳河畔 6.25%未到期三唐百货0.00%未到期苏宁电器2013/1/190.00%¥0.00¥18,000.00已付,请注销塞纳河畔2013/1/120.00%¥0.00¥231,501.00已付,请注销365房产2013/1/30 6.25%¥1,406.10¥47,026.10已付,请注销百花园度假村2013/2/10.00%¥0.00¥12,350.00已付,请注销百花园度假村 6.25%未到期合肥电信2013/2/5 6.25%¥241.95¥8,091.95已付,请注销大润发2013/2/60.00%¥0.00¥15,824.56已付,请注销宏图三包2013/2/7 6.25%¥1,386.99¥46,386.99已付,请注销三唐百货2013/2/80.00%¥0.00¥15,896.00已付,请注销。

各项资产评估所需资料清单

各项资产评估所需资料清单企业整体资产评估资料搜集目录一、总体资料资产占有方需提供的资产评估资料清单,主要包括:1、企业法人营业执照、税务登记证;2、企业及企业法人简介、组织(股权)结构、验资报告;3、评估基准日资产负债表;4、提供距评估基准日最近三年注册会计师审计后的审计报告书;5、相关经济行为的批文(上级主管部门对企业申请评估的批文)等涉及或可能涉及企业产权(股权)关系变动的法律文件;6、企业所在行业的背景资料(行业经济及行业技术水平、现状与发展趋势);7、土地使用权证、土地红线图、厂区总平面图、土地证、地下(供水管)设施布置图;8、委托方承诺函(由评估机构提供式样)。

二、分项评估资料(所有数字截止评估基准日)注:标※号为需附加资料或在申报表中填明事项。

1、资产类项目(核查/评估)1)货币资金——现金核查(表3-1-1)2)货币资金——银行存款核查(表3-1-2)※银行存款对账单及存款余额调节表、未达账项逐笔说明3)货币资金——其他货币资金(表3-1-3)※其他货币资金核查(外埠存款、银行汇票、银行本票存款)说明(存在形式、原因)4)短期投资——股票投资评估(表3-2-1)※股票凭证复印件(一年以上按长期投资评估)5)短期投资——债券投资评估(表3-2-2)※债券凭证复印件(一年以上按长期投资评估)6)应收票据核查(表3-3)※表中所载各项票据复印件7)应收账款核查(表3-4)※应收账款询证函(根据应收账款重要程度确定询证比例)※重点债务单位抽查情况说明(部分商品销售、出库、销售入账的单证)8)应收股利(应收利润)(表3-5)、应收利息(表3-6)、预付账款(表3-7)、应收补贴款(表3-8)、其他应收款(表3-9)[核查]※重点核查明细账及会计凭证※外部债权重点询证(确认是否存在及存在形式,了解债务人资金信用、管理状况,作为评估坏账的依据)※内部独立核算单位双向核对(如合并则评估值为零)9)存货——原材料(评估)(表3-10-1)※实物盘点表※非正常状态材料清单[列明实物数量、状态类别(霉烂、变质、损毁、超储呆滞)、账面价值、对应评估明细表序号等项目] ※清查中发现的盘盈、盘亏、毁损、报废、呆坏账、无需偿付的负债情况及原因分析※主要材料采购合同或材料清单、主要材料采购价格一览表(列明品种、规格及单价)10)存货——材料采购(在途材料)评估(表3-10-2)11)存货——在库低值耗品评估(表3-10-3)12)存货——包装物评估(表3-10-4)13)存货——委托加工材料评估(表3-10-5)※委托加工合同,其余同(9)14)存货——产成品(库存商品)评估(表3-10-6)※产品出厂销售价格※产品(库存商品)盘点表(列示品种、规格、报废产品应注明)※主要产品销售合同、部分大额销售※产成品成本构成分析15)存货——在产品(自制半成品)评估(表3-10-7)※在产品成本构成项目(列示品名、材料成本、工资成本及制造费用)※合理生产周期的材料、工资及制造费用变动幅度(投入时/评估时)※在产品现行消耗定额(材料定额、工时定额)※在产品完工程度(约当产量)※报废的在产品清单16)存货——分期收款发出商品(核查)(表3-10-8)17)存货——委托代销商品(核查)(表3-10-10)18)存货——委托代销商品(核查)(表3-10-11)19)待摊费用(评估)(表3-11)、开办费(评估)(表7-1)、长途待摊费用(评估)(表7-2)、其他长期资产(核查)(表8-1)、递延税款借项(核查)(表8-2)※递延资产和待摊费用对应的资产(或权利)类别(属性)20)待处理流动资产净损失(评估)(表3-12)※待处理流动资产状况[列示对应表号、品名、处理原因(报废、残损等)、鉴定(或检验)书]21)一年内到期的长期债券投资(评估)(表3-13)※债券凭证复印件22)其他流动资产(核查)(表3-14)23)长期投资——股票投资(评估)(表4-1)※股票(股权证)复印件※优先股固定年回报率、转让年限※普通股预计年股利收入及出手价※股票发行公司的股利分配政策24)长期投资——其他投资(评估)(表4-3)※企业联营或合资合同(协议)25)长期投资——债券投资(评估)(表4-2)※债券盘点表※债券凭证复印件※债券交易合同或协议(不含长期投资——一年内到期的长期债券投资)26)固定资产——房屋建筑物评估(表5-1-1)、※主要房屋实况调查表、27)固定资产——构筑物及其他辅助设施评估表(表5-1-2)、28)固定资产——管理和沟槽评估表(表5-1-3)※建设规划许可证、开工证明、房产证、竣工决算书29)固定资产——机器设备评估表(表5-2)※主要机器、高价值设备及高精尖设备采购合同、车辆行驶证、有关会计凭证等复印件、主要设备实况调查表※对待报废,不需用、未使用、高、精、尖设备毁损技术检测状况和继续使用的可能性※自制设备成本计算单※固定资产租赁协议30)固定资产——电子设备评估表(表5-2-3)※主要设备采购合同31)工程物资评估表(表5-4)※同9)32)固定资产清理评估表(表5-5)※固定资产清理依据33)待处理固定资产净损失评估表(表5-6)※固定资产报废、毁损等处理依据34)无形资产——土地使用权评估表(表6-1)此项暂不需要※用地规划许可证、土地使用权证、土地使用权证出让及转让合同、开发成本:土地出让金、拆迁费、勘察费、设计费、清苗费、利息支出等资料35)无形资产——其他无形资产评估表(表6-2)此项暂不需要※见“评估资料搜集目录”2、负债类项目:1)短期借款评估表(表9-1)※短期借款合同※抵押、担保、质押合同、协议2)应付票据评估表(表9-2)※各种票据复印件※抵押、担保、质押合同、协议3)应付账款评估表(表9-3)※大额应付账款购货合同※余额为负数账户要重点注意,并提请委托方予以调整※对货到未到的购货提请按暂估价入账4)预收账款评估表(表9-4)※大额货物销售合同※余额为负数账户要注意提请委托方调整5)代销商品款评估表(表9-5)※代销合同或协议6)其他应付款评估表(表9-6)7)应付工资评估表(表9-7)8)应付福利费评估表(表9-8)※福利费的提请基数、比例※福利费的开支范围、标准9)应交税金评估表(表9-10)※适用税种、计税政策、税率※税收优惠政策10)应付利润(股利)评估表(表9-11)※利润(股利)分配政策11)其他应交款评估表(表9-11)※其他应交款种类、计费依据、比例※减免政策12)预提费用评估表(表9-12)※费用种类、预提依据、比例13)一年内到期的长期负债评估表(表9-13)※核查长期负债到期日14)其他流动负债评估表(表9-14)15)长期借款评估表(表10-1)※长期借款合同※抵押、担保、质押合同或协议16)应付债券评估表(表10-2)※债券发行批文※债券契约※债权人名册17)长期应付款评估表(表10-3)※经济行为(融资租赁、租入固定资产改良等)合同协议18)住房周转金评估表(表10-4)※住房周转金筹集、使用制度19)其他长期负债评估表(表10-5)※相关经济行为发生凭证20)递延税款贷项评估表(表10-6)特许经营权评估提供资料目录一.企业基础资料1.工商企业法人营业执照及税务登记证、生产许可证等。

应付票据清查明细表

基准数 6=4-5

应付票 据清查 明细表

清查出有问题 的资产数 7=13

基准日:

损失原因 8

发生时间 9

财务负ቤተ መጻሕፍቲ ባይዱ人:

*

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数

核权益 15

关键证据 16

*

索引号 17

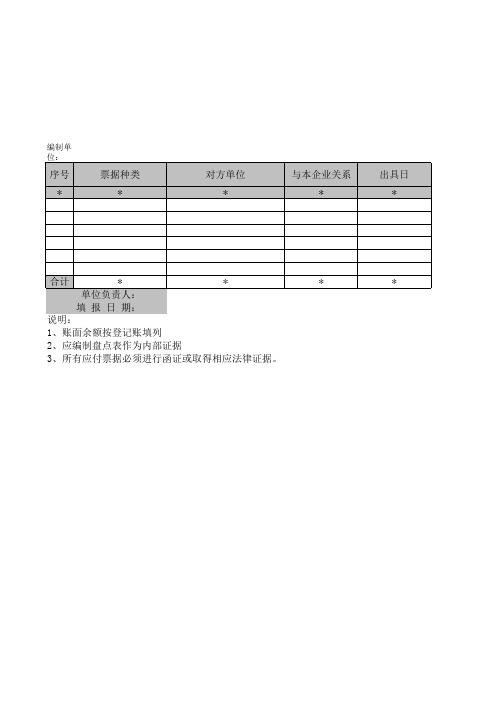

编制单 位:

序号

*

票据种类 *

对方单位 *

与本企业关系 *

出具日 *

合计

*

*

*

*

单位负责人:

填 报 日 期:

说明:

1、账面余额按登记账填列

2、应编制盘点表作为内部证据

3、所有应付票据必须进行函证或取得相应法律证据。

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额

3

账面数 4

*

*

会计技术性差 错 5

*

清查数 18=6+13

备注 19

基础表40 单位: 元

科目

*

应收票据清查明细表(表格模板、XLS格式)模板

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

Hale Waihona Puke *编制单位:序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

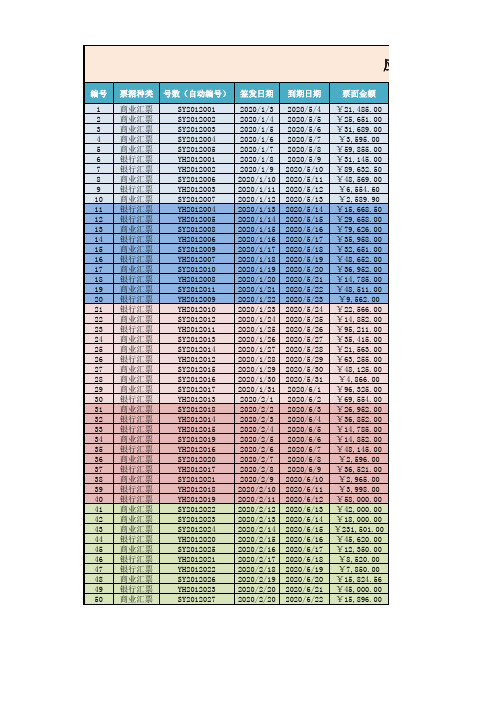

应付票据备查簿

应付票据备查簿

合同交易号

KLBBDOI--001 KLBBDOI--002 KLBBDOI--003 KLBBDOI--004 KLBBDOI--005 KLBBDOI--006 KL009 KLBBDOI--010 KLBBDOI--011 KLBBDOI--012 KLBBDOI--013 KLBBDOI--014 KLBBDOI--015 KLBBDOI--016 KLBBDOI--017 KLBBDOI--018 KLBBDOI--019 KLBBDOI--020 KLBBDOI--021 KLBBDOI--022 KLBBDOI--023 KLBBDOI--024 KLBBDOI--025 KLBBDOI--026 KLBBDOI--027 KLBBDOI--028 KLBBDOI--029 KLBBDOI--030 KLBBDOI--031 KLBBDOI--032 KLBBDOI--033 KLBBDOI--034 KLBBDOI--035 KLBBDOI--036 KLBBDOI--037 KLBBDOI--038 KLBBDOI--039 KLBBDOI--040 KLBBDOI--041 KLBBDOI--042 KLBBDOI--043 KLBBDOI--044 KLBBDOI--045 KLBBDOI--046 KLBBDOI--047 KLBBDOI--048 KLBBDOI--049 KLBBDOI--050

2020/5/4 2020/5/5 2020/5/6 2020/5/7 2020/5/8 2020/5/9 2020/5/10 2020/5/11 2020/5/12 2020/5/13 2020/5/14 2020/5/15 2020/5/16 2020/5/17 2020/5/18 2020/5/19 2020/5/20 2020/5/21 2020/5/22 2020/5/23 2020/5/24 2020/5/25 2020/5/26 2020/5/27 2020/5/28 2020/5/29 2020/5/30 2020/5/31 2020/6/1 2020/6/2 2020/6/3 2020/6/4 2020/6/5 2020/6/6 2020/6/7 2020/6/8 2020/6/9 2020/6/10 2020/6/11 2020/6/12 2020/6/13 2020/6/14 2020/6/15 2020/6/16 2020/6/17 2020/6/18 2020/6/19 2020/6/20 2020/6/21 2020/6/22

【参考文档】应付票据记录表word版本 (2页)

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

==本文为word格式,下载后可随意编辑修改!==

应付票据记录表

现金收支预算表

日期:月日部门别

日期

收支类别

摘要

收入

支出

月

日Hale Waihona Puke 总计经理审核填表以下文字仅用于测试排版效果,请使用时删除!

岁月如烟,流年似锦。一份烟火,一度春秋。左手染墨,右手繁华。只言片语,哪能写得尽五味人生?只道是文字如弦,拔动心的音律。用文字记录花的芬芳,美妙心的花朵,绽放楚楚动人的姹紫嫣红,在流年深处,让文字的河流浅浅流淌,流过花朵依然芳香的冬夏,流过灯火阑珊处那个我日夜思念的他,流过绚烂如梦的年华,在心底留下深深浅浅的足迹。

一不小心,爱上了文字,将它深深地永存于心底;一不小心,跌落文字的温柔乡,让它吻我千百遍;一不小心,跌落在文字的芬芳里,沉醉不知归路;一不小心,跌落在文字的花海里,看不尽的诗词歌赋,享受不尽的唐风宋雨;一不小心,跌落在文字的故事里,入神地听它讲缠绵悱恻的爱情,听它讲如诗如画的家乡风景。

财政部资产清查工作指南:附件二 财产清查指引

附件二财产清查指引(一)应收票据的清查1.清查内容截至 2015 年 12 月 31 日填报单位的应收票据。

2.清查工作的责任分工应收票据的清查由财务部门牵头,相关部门和人员配合。

3.清查工作的方法和程序①填写“行政事业单位应收票据清查明细表”(财清明细 01 表),并与应收票据的明细账、总账及会计报表核对是否相符。

②应收票据应采取发函询证的方法进行对账,并关注回函不符的情况,作出相应记录。

③检查有无逾期应收票据、未到期但有确凿证据表明不能够收回或收回可能性不大的应收票据,如存在此情况应予以说明。

④盘点库存票据,并与应收票据登记簿的有关内容核对,检查其有效性,并注意是否存在已作抵押的票据和银行退回的票据。

⑤根据上述清查情况,完成“行政事业单位应收票据清查明细表”(财清明细 01 表)的编制。

(二)应收账款的清查1.清查内容截至 2015 年 12 月 31 日填报单位的应收账款。

2.清查工作的责任分工应收账款的清查由财务部门牵头,相关部门和人员配合,根据应收款项的性质、用途,清查工作要落实到经办部门和经办人员。

3.清查工作的方法和程序①填写“行政事业单位应收账款清查明细表”(财清明细 02 表)并与应收账款的明细账合计数、总账数及会计报表数核对是否相符。

②分析应收账款的账龄构成。

对于同一债务人因业务往来较多,应本着“先进先出”的账龄分析原则,分析应收账款余额账龄的正确性。

③应收款项应采取发函询证的方法进行对账,并关注回函不符的情况,作出相应记录。

④对长期挂账(逾期三年以上)的应收账款应查明原因,并进行说明。

⑤核实应收账款的可回收性,有无债务人破产或死亡的、破产财产或者遗产清偿后仍无法收回的、以及债务人长期未履行偿债义务等情况。

⑥根据上述清查情况,完成“行政事业单位应收账款清查明细表”(财清明细 02 表)的编制。

(三)预付账款的清查1.清查内容截至 2015 年 12 月 31 日填报单位的预付账款。