光大银行2018年财务指标报告-智泽华

光大银行2018年财务分析详细报告-智泽华

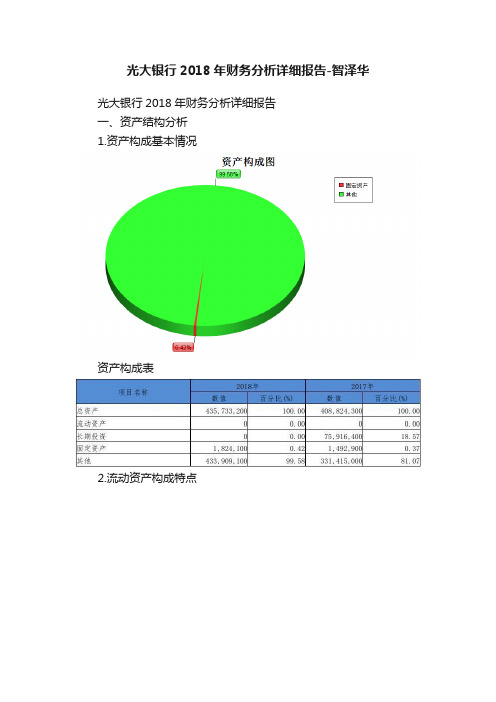

光大银行2018年财务分析详细报告-智泽华光大银行2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表2.流动资产构成特点流动资产构成表3.资产的增减变化2018年总资产为435,733,200万元,与2017年的408,824,300万元相比有所增长,增长6.58%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加22,273,700万元,固定资产增加331,200万元,递延所得税资产增加319,800万元,无形资产增加17,300万元,共计增加22,942,000万元;以下项目的变动使资产总额减少:应收利息减少2,857,600万元,长期投资减少75,916,400万元,共计减少78,774,000万元。

增加项与减少项相抵,使资产总额增长55,832,000万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表二、负债及权益结构分析1.负债及权益构成基本情况光大银行2018年负债总额为403,485,900万元,资本金为5,248,900万元,所有者权益为32,247,300万元,资产负债率为92.6%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;金融性负债占资金来源总额的0%。

负债及权益构成表2.流动负债构成情况3.负债的增减变化情况2018年负债总额为403,485,900万元,与2017年的378,280,700万元相比有所增长,增长6.66%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表4.负债的增减变化原因以下项目的变动使负债总额增加:预计负债增加194,100万元,应交税费增加73,400万元,共计增加267,500万元;以下项目的变动使负债总额减少:应付职工薪酬减少38,400万元,应付债券减少494,700万元,应付利息减少4,020,600万元,共计减少4,553,700万元。

增加项与减少项相抵,使负债总额增长4,286,200万元。

中国人寿2018年财务分析结论报告-智泽华

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告一、实现利润分析2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。

2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析四、偿债能力分析从支付能力来看,中国人寿2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。

企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

顺利办2018年财务指标报告-智泽华

0

15,331.59

45.33 10,549.3

141.24 4,372.96

0

22,107.93

156.85 8,607.3

88.86 4,557.53

0

11,017.47

-49.93 22,003.91

644.82 2,954.26

0

-6,776.34 -448.94

1,942 1,152.19 -184.57

第3页 共4页

顺利办2018年财务指标报告

幅度增长的基础上取得的。说明营业收入的增长是有基础的。 从这三年来看,顺利办的净利润一直保持增长态势,但2018年的增长

速度比上一年有所下降。2018年的净利润为11,104.87万元,比2017年增长 43.12%,低于2017年88.44%的增长速度。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

0.44

34.05

30.51

34.5

54.84 34.15 84.89 88.99

2016年

107.47 48.4

118.53 155.87

顺利办2018年营业周期为34.50天,2017年为88.99天,2018年比2017 年缩短54.49天。

0

2018年实现利润为15,331.59万元,与2017年的10,549.3万元相比有较 大增长,增长45.33%。实现利润主要来自于内部经营业务,企业盈利基础 比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

中国银行2018年财务分析详细报告-智泽华

中国银行2018年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)总资产2,126,727,500 100.00 1,946,742,400 100.00 流动资产0 0.00 0 0.00 长期投资4,545,500 0.21 398,529,200 20.47 固定资产22,739,400 1.07 20,561,400 1.06 其他2,099,442,600 98.72 1,527,651,800 78.472.流动资产构成特点流动资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)流动资产0 0.00 0 0.00 存货0 0.00 0 0.00 应收账款0 0.00 0 0.00 其他应收款0 0.00 0 0.00 交易性金融资产37,049,100 0.00 0 0.00 应收票据0 0.00 0 0.00 货币资金0 0.00 0 0.00 其他-37,049,100 0.00 0 0.003.资产的增减变化2018年总资产为2,126,727,500万元,与2017年的1,946,742,400万元相比有所增长,增长9.25%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加37,049,100万元,固定资产增加2,178,000万元,无形资产增加61,700万元,商誉增加13,900万元,共计增加39,302,700万元;以下项目的变动使资产总额减少:递延所得税资产减少828,300万元,应收利息减少9,691,900万元,长期投资减少393,983,700万元,共计减少404,503,900万元。

增加项与减少项相抵,使资产总额增长365,201,200万元。

5.资产结构的合理性评价6.资产结构的变动情况主要资产项目变动情况表项目名称2018年2017年数值增长率(%) 数值增长率(%)流动资产0 0 0 0 长期投资4,545,500 -98.86 398,529,200 0 固定资产22,739,400 10.59 20,561,400 0 存货0 0 0 0 应收账款0 0 0 0 货币性资产37,049,100 0 0 0二、负债及权益结构分析1.负债及权益构成基本情况中国银行2018年负债总额为1,954,187,800万元,资本金为29,438,800万元,所有者权益为172,539,700万元,资产负债率为91.89%。

金融街2018年财务分析详细报告-智泽华

金融街2018年财务分析详细报告一、资产结构分析1.资产构成基本情况金融街2018年资产总额为14,852,683.91万元,其中流动资产为9,959,967.26万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的77.95%、12.01%和5.79%。

非流动资产为4,892,716.65万元,主要分布在长期投资和固定资产,分别占企业非流动资产的86.96%、5.24%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的77.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为14,852,683.91万元,与2017年的12,521,557.85万元相比有较大增长,增长18.62%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加1,479,687.3万元,长期投资增加688,845.56万元,其他应收款增加140,217.86万元,在建工程增加76,726.53万元,货币资金增加40,804.91万元,递延所得税资产增加17,751.42万元,预付款项增加7,312.97万元,共计增加2,451,346.56万元;以下项目的变动使资产总额减少:长期待摊费用减少175.22万元,应收账款减少2,346.33万元,无形资产减少2,607.4万元,固定资产减少4,493.98万元,其他非流动资产减少15,414.83万元,其他流动资产减少95,182.73万元,共计减少120,220.51万元。

增加项与减少项相抵,使资产总额增长2,331,126.06万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例过高。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例出现不合理增长。

财信发展2018年财务指标报告-智泽华

69.80 137,235.39

76.09 131,213.21

76.46

19,607.41

6.43 4,050.22

2.25 9,585.49

5.59

19,049.42

6.25 6,332.24

3.51 5,167.76

3.01

15,549.39

5.10 7,849.28

4.35 7,390.43

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

1,245.57

1,389.21

18.92

22.6

1,174.62

1,299.71

1,229.94

1,250.8

2016年 1,103.79 13.63 1,032.62 933.25

4.31

1,231.48

0.40 1,349.9

0.75

594.4

0.35

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

23.77

4.85

5.58

1.65

2.68

21.66 10.97 11.87 3.06 11.96

财信发展2018年财务指标报告

财信发展2018年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

东方财富2018年财务分析详细报告-智泽华

东方财富2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方财富2018年资产总额为3,981,096.17万元,其中流动资产为3,437,179.12万元,主要分布在货币资金、交易性金融资产、其他应收款等环节,分别占企业流动资产合计的32.98%、16.18%和8.27%。

非流动资产为543,917.05万元,主要分布在商誉和固定资产,分别占企业非流动资产的53.82%、31.56%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为3,981,096.17万元,与2017年的4,184,475.51万元相比有所下降,下降4.86%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加556,278.27万元,其他应收款增加54,552.75万元,其他流动资产增加50,510.1万元,应收利息增加7,480.27万元,长期投资增加3,337.3万元,长期待摊费用增加1,152.25万元,无形资产增加811.37万元,预付款项增加744.3万元,存货增加345.82万元,共计增加675,212.41万元;以下项目的变动使资产总额减少:商誉减少473.19万元,在建工程减少3,389.22万元,固定资产减少4,485.08万元,递延所得税资产减少4,693.28万元,应收账款减少7,142.66万元,货币资金减少74,595.1万元,共计减少94,778.53万元。

增加项与减少项相抵,使资产总额下降580,433.89万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例基本合理。

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

金融街2018年财务分析结论报告-智泽华

金融街2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 金融街2018年财务分析综合报告一、实现利润分析2018年实现利润为554,145.71万元,与2017年的560,007.6万元相比有所下降,下降1.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2018年营业成本为1,136,646.83万元,与2017年的1,801,464.65万元相比有较大幅度下降,下降36.9%。

2018年销售费用为80,595.25万元,与2017年的72,253.9万元相比有较大增长,增长11.54%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为50,233.66万元,与2017年的54,996.68万元相比有较大幅度下降,下降8.66%。

2018年管理费用占营业收入的比例为2.27%,与2017年的2.16%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2018年财务费用为148,878.19万元,与2017年的100,094.7万元相比有较大增长,增长48.74%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,金融街2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

光大银行的财务分析报告(3篇)

第1篇一、概述光大银行股份有限公司(以下简称“光大银行”或“公司”)成立于1992年,是一家全国性股份制商业银行。

本报告旨在通过对光大银行近三年的财务报表进行分析,评估其财务状况、盈利能力、偿债能力、运营效率等方面,为投资者和决策者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年末,光大银行总资产达到XX万亿元,同比增长XX%。

其中,贷款总额为XX万亿元,同比增长XX%;存款总额为XX万亿元,同比增长XX%。

从资产结构来看,贷款业务仍然是光大银行的主要资产,占比超过XX%。

(2)负债结构分析光大银行负债总额为XX万亿元,同比增长XX%。

其中,存款总额为XX万亿元,同比增长XX%;同业及其他金融机构存放款项为XX万亿元,同比增长XX%。

存款业务仍然是光大银行的主要负债,占比超过XX%。

2. 盈利能力分析(1)营业收入分析光大银行2022年营业收入为XX亿元,同比增长XX%。

其中,利息收入为XX亿元,同比增长XX%;手续费及佣金收入为XX亿元,同比增长XX%。

营业收入增长主要得益于贷款业务的增长和手续费及佣金收入的提升。

(2)净利润分析光大银行2022年净利润为XX亿元,同比增长XX%。

净利润的增长主要得益于利息收入和手续费及佣金收入的增长。

三、偿债能力分析1. 流动比率分析光大银行2022年末流动比率为XX%,略低于行业平均水平。

这表明光大银行的短期偿债能力尚可,但需关注其流动性风险。

2. 速动比率分析光大银行2022年末速动比率为XX%,低于行业平均水平。

速动比率较低意味着光大银行在应对短期债务时可能需要动用流动资产,存在一定的流动性风险。

3. 资产负债率分析光大银行2022年末资产负债率为XX%,处于行业平均水平。

资产负债率相对稳定,表明光大银行在负债管理方面较为稳健。

四、运营效率分析1. 资产回报率分析光大银行2022年末资产回报率为XX%,略低于行业平均水平。

光大证券2018年经营风险报告-智泽华

光大证券2018年经营风险报告

内部资料,妥善保管 第 1 页 共 3 页

光大证券2018年经营风险报告

一、经营风险分析 1、经营风险

光大证券2018年盈亏平衡点的营业收入为516,679.1万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为33.01%,表示企业当期经营业务收入下降只要不超过254,548.61万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,光大证券2018年的付息负债为426,329.68万元,企业的财务风险系数为1.09。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表。

中国光大银行股份有限公司2018年度业绩快报公告

股票代码:601818 股票简称:光大银行 公告编号:临2019-005中国光大银行股份有限公司 2018年度业绩快报公告本公告所载2018年度主要财务数据为初步核算的集团口径数据,未经会计师事务所审计,具体数据以中国光大银行股份有限公司(简称“本行”)2018年度报告中披露的数据为准,提请投资者注意投资风险。

一、2018年度主要财务数据和指标单位:人民币百万元注:1、基本每股收益和加权平均净资产收益率数据根据中国证券监督管理委员会《公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露(2010年修订)》的相关规定计算。

本行2018年宣告发放的优先股股息共计人民币14.50亿元(税前)。

2、本行于2018年1月1日起执行财政部修订后的《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》和《企业会计准则第37号——金融工具列报》(以下简称“新金融工具准则”)。

因执行新金融工具准则,本集团期初股东权益减少87.71亿元,主要是由于采用预期信用损失模型计提减值准备所致。

根据新金融工具准则过渡期要求,未对2017年度比较期间信息进行重述。

二、经营业绩和财务状况情况说明2018年,本行以“打造一流财富管理银行”的战略愿景为指引,紧紧围绕“服务实体经济、防范金融风险、深化金融改革”三大任务,坚持高质量发展,积极推进结构调整,全面加快业务转型,牢牢守住风险底线,经营管理呈现稳中向好、稳中有进、安全有序的良好局面。

经营效益明显提升。

2018年度,本集团实现营业收入1,102.44亿元,比上年增长20.03%;归属于本行股东的净利润336.59亿元,比上年增长6.70%。

资产规模平稳增长。

截至2018年末,本集团资产总额43,577.43亿元,比上年末增长 6.59%;归属于本行普通股股东的净资产2,915.40亿元,比上年末增长6.09%。

招商银行2018年财务状况报告-智泽华

招商银行2018年财务状况报告

一、资产构成

1、资产构成基本情况

资产构成表

2、流动资产构成特点

流动资产构成表

3、资产的增减变化

2018年总资产为674,572,900万元,与2017年的629,763,800万元相比有所增长,增长7.12%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加33,030,200万元,递延所得税资产增加825,400万元,固定资产增加626,300万元,无形资产增加189,500万元,共计增加34,671,400万元;以下项目的变动使资产总额减少:应收利息减少2,872,600万元,长期投资减少93,707,800万元,共计减少96,580,400万元。

增加项与减少项相抵,使资产总额增长

61,909,000万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

招商银行2018年负债总额为620,212,400万元,资本金为2,522,000万元,所有者权益为54,360,500万元,资产负债率为91.94%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;金融性负债占资金来源总额的0%。

负债及权益构成表

2、流动负债构成情况

3、负债的增减变化情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本期财务费用为负,无法进行长期付息能力判断。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表 2018年 13,789.44 54.16 0 0

2017年

16,023.6 58.51 0 0

光大银行2018年总资产周转次数为0.03次,比2017年周转速度加快,

内部资料,妥善保管

第3页 共3页

光大银行2018年的营业利润率为37.18%,总资产报酬率为0.97%,净资 产收益率为10.74%,成本费用利润率为124.17%。企业实际投入到企业自身

内部资料,妥善保管

第1页 共3页

光大银行2018年财务指标报告

经营业务的资产为413,459,500万元,经营资产的收益率为0.99%。

2018年营业利润为4,099,000万元,与2017年的4,058,100万元相比有 所增长,增长1.01%。以下项目的变动使营业利润增加:营业收入增加 1,839,400万元,公允价值变动收益增加274,800万元,资产减值损失减少 2,048,600万元,营业成本减少2,092,700万元,共计增加6,255,500万元; 以下项目的变动使营业利润减少:管理费用增加241,900万元,营业税金及 附加增加14,000万元,共计减少255,900万元。增加项与减少项相抵,使营 业利润增长5,999,600万元。

光大银行2018年财务指标报告

光大银行2018年财务指标报告

一、实现利润分析

项目名称 营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

201,400

20.03

4,085,200

0.51

4,099,000

1.01

1,091,900

5,250.47

-13,800

-312.31

2017年

数值

增长率(%)

9,185,000

0

4,064,600

0

4,058,100

0

-21,200

0

6,500

0

2018年实现利润为4,085,200万元,与2017年的4,064,600万元相比变 化不大,变化幅度为0.51%。实现利润主要来自于内部经营业务,企业盈利 基础比较可靠。

内部资料,妥善保管

第2页 共3页

光大银行2018年财务指标报告

周转天数从16023.60天缩短到13789.44天。企业在资产规模增长的同时, 营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产 周转速度有较大幅度的提高。

五、发展能力分析 本分析需要三期数据。 本分析需要三期数据。

本分析需要三期数据。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

数值

百分比(%)

11,024,400

100.00

0

0.00

116,500

1.06

0

0.00

3,173,600

28.79

0

0.00

2017年

数值

百分比(%)

9,185,000

100.00

2,092,700

22.78

102,500

1.12

0

0.00

2,931,700

31.92

0

0.00

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%) 2018年 98.94 37.18 123.85 0.97 10.74

2017年

76.1 44.18 56.58 0.99 10.35