清华大学会计硕士MPACC考研真题

清华大学会计(专硕)考研 招生人数 参考书 报录比 复试分数线 考研真题 考研经验 招生简章

爱考机构考研-保研-考博高端辅导第一品牌经济管理学院会计专业招生目录院系所、专业及研究方向招生人数考试科目备注051 经济管理学院7 含深圳研究生院1名020100理论经济学01理论经济学①101思想政治理论②201英语一③301数学一④845经济学复试时专业综合考试内容:计量经济学120100管理科学与工程01管理科学与工程①101思想政治理论②201英语一③301数学一④846运筹学复试时专业综合考试内容:专业综合(含信息系统,生产运作)120200工商管理01工商管理①101思想政治理论②201英语一③301数学一④847微观经济学复试时专业综合考试内容:企业管理125100工商管理420 专业学位01MBA全日制项目02MBA国际项目03MBA在职项目①199管理类联考综合能力②204英语二1.2013年全部招生名额通过提前面试录取,不再组织联考后的正常批面试。

没有提前申请面试并获得条件录取资格的考生请勿报名。

2.请登录清华大学经管学院MBA网站查询2013年招生通知。

网址:http://mba.sem.tsinghua .edu.cn 3.联考时须加试《政治理论笔试》和英语听力测试,考试范围将于11月份在清华大学经管学院MBA招生网站公布。

025100金融10 专业学位,含深圳研究生院10名01金融硕士①101思想政治理论②204英语二③303数学三④431金融学综合脱产学习,录取后均为自筹经费或单位委托培养。

复试时专业综合考试内容::专业综合(含公司金融和投资学)125300会计 1 专业学位01会计硕士①199管理类联考综合能力②204英语二会计硕士专业学位,脱产学习,录取后均为自筹经费或单位委托培养。

复试时专业综合考试内容:综合考试(主要考核对经济管理现象的分析)经济管理学院会计专业简介会计专业硕士项目旨在培养通晓世界会计准则和会计发展趋势,熟悉国际国内经济发展与资本市场运作规律,掌握现代管理知识的国际化应用型会计人才。

会计硕士考研数学真题试卷

会计硕士考研数学真题试卷

1. 选择题

(1) 某公司的固定资产原值为100,000元,预计使用寿命为10年,

每年折旧费用为10,000元。

若使用双倍余额递减法计算折旧,第3年

折旧的金额为多少?

A. 6,000元

B. 3,000元

C. 12,000元

D. 15,000元

(2) 若已知A、B两个事件相互独立,并且事件A发生的概率为0.3,事件B发生的概率为0.6,则事件"A且B"发生的概率为多少?

A. 0.12

B. 0.18

C. 0.36

D. 0.48

(3) 某公司的销售额从第1年到第5年的年增长率分别为20%、15%、10%、5%和10%,则这五年的平均年增长率为多少?

A. 9%

B. 10%

C. 11%

D. 12%

2. 计算题

某小型企业去年的总销售额为300万元,今年的总销售额为400万元。

若假设销售额每年以7%的速度增长,计算该企业去年与今年的年增长率,并判断该企业的增长速度是否加快。

3. 解答题

解析以下的数学表达式:

f(x) = 3x^2 - 2x + 1, g(x) = sin(x)

4. 算法题

请编写一个算法来计算斐波那契数列的第n项,并给出时间复杂度分析。

5. 综合题

某公司去年投入了50万元,投资回报率为20%。

今年公司计划投资一部分利润,使得投资回报率增加到25%。

请计算今年公司应投资的金额。

以上就是会计硕士考研数学真题试卷的全部内容,希望对你的学习有所帮助。

会计硕士考研专业课真题整理

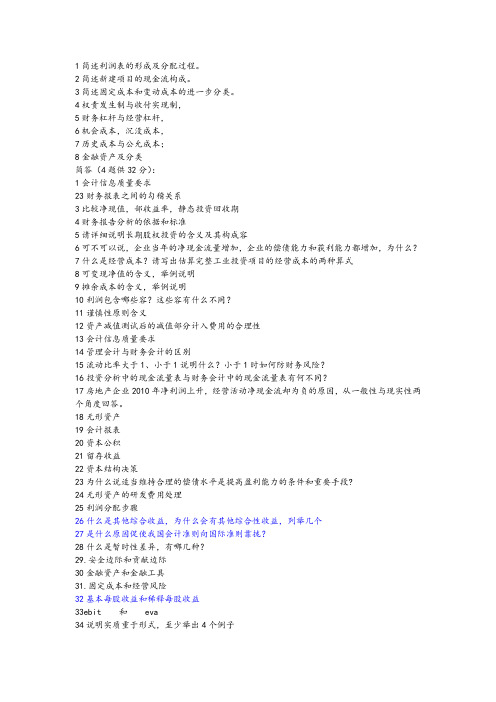

1简述利润表的形成及分配过程。

2简述新建项目的现金流构成。

3简述固定成本和变动成本的进一步分类。

4权责发生制与收付实现制,5财务杠杆与经营杠杆,6机会成本,沉没成本,7历史成本与公允成本;8金融资产及分类简答(4题供32分):1会计信息质量要求23财务报表之间的勾稽关系3比较净现值,部收益率,静态投资回收期4财务报告分析的依据和标准5请详细说明长期股权投资的含义及其构成容6可不可以说,企业当年的净现金流量增加,企业的偿债能力和获利能力都增加,为什么?7什么是经营成本?请写出估算完整工业投资项目的经营成本的两种算式8可变现净值的含义,举例说明9摊余成本的含义,举例说明10利润包含哪些容?这些容有什么不同?11谨慎性原则含义12资产减值测试后的减值部分计入费用的合理性13会计信息质量要求14管理会计与财务会计的区别15流动比率大于1、小于1说明什么?小于1时如何防财务风险?16投资分析中的现金流量表与财务会计中的现金流量表有何不同?17房地产企业2010年净利润上升,经营活动净现金流却为负的原因,从一般性与现实性两个角度回答。

18无形资产19会计报表20资本公积21留存收益22资本结构决策23为什么说适当维持合理的偿债水平是提高盈利能力的条件和重要手段?24无形资产的研发费用处理25利润分配步骤26什么是其他综合收益,为什么会有其他综合性收益,列举几个27是什么原因促使我国会计准则向国际准则靠拢?28什么是暂时性差异,有哪几种?29.安全边际和贡献边际30金融资产和金融工具31.固定成本和经营风险32基本每股收益和稀释每股收益33ebit 和eva34说明实质重于形式,至少举出4个例子35盈亏平衡分析的假设36财务报表之间的勾稽关系37NPV,NPVR,PI,IRR各是什么,他们之间有什么关系38或有事项的特征和类型39论述:通过国际金融危机过后的情况说明以公允价值计量的特点,优点和局限性。

1实质重于形式2利息保障倍数3经营杠杆4变动成本5利得6在xx(公开?活跃?)市场购买公司债券,我国会计准则的规定是如何处理?7影响净资产收益率的因素有哪些8用安全边际的影响因素分析08年金融危机我国沿海中小企业容易破产或倒闭的原因9为什么把现金流量作为投资决策评价指标,而不是用利润这个指标?10含报酬率11财务杠杆系数12融资租赁13非相关成本14安全边际15一贯性原则16账户17会计估计变更18现金流量的概念及容、分类及适用的时间19名义利率的构成及含义20 杜邦分析的定义及应用21 稳健性原则的含义22 如何审核凭证23公允价值计量24变动成本25本量利分析26高低法27加速折旧28项目投资为什么用现金流量29营业收入和营业外收入30市盈率和市净率31盈余公积和资本公积32权责发生制的优缺点33交易性金融资产和可供出售金融资产在会计处理上的差别及其依据34会计信息是越可靠越好吗?为什么?35所有者权益,36经营杠杆,37资本成本,38市盈率39所有者权益增加的途径40说明什么是财务报表分析,并说明什么是正指标,什么是反指标,前者举出5个例子,后者举出3个41两个公司的财务报表对比,说明财务报表差异的原因。

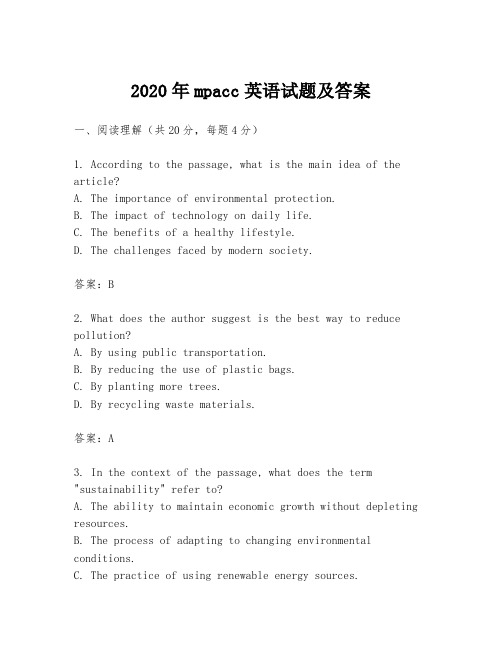

2020年mpacc英语试题及答案

2020年mpacc英语试题及答案一、阅读理解(共20分,每题4分)1. According to the passage, what is the main idea of the article?A. The importance of environmental protection.B. The impact of technology on daily life.C. The benefits of a healthy lifestyle.D. The challenges faced by modern society.答案:B2. What does the author suggest is the best way to reduce pollution?A. By using public transportation.B. By reducing the use of plastic bags.C. By planting more trees.D. By recycling waste materials.答案:A3. In the context of the passage, what does the term "sustainability" refer to?A. The ability to maintain economic growth without depleting resources.B. The process of adapting to changing environmental conditions.C. The practice of using renewable energy sources.D. The concept of living in harmony with nature.答案:A4. What is the author's view on the relationship between technology and society?A. Technology has a negative impact on society.B. Technology should be used responsibly.C. Society is becoming too reliant on technology.D. Technology is the key to solving societal problems.答案:B5. What conclusion does the author draw about the future of technology?A. It will lead to a more sustainable world.B. It will create new ethical dilemmas.C. It will replace human labor completely.D. It will exacerbate existing social inequalities.答案:A二、完形填空(共15分,每题1.5分)In recent years, there has been a growing awareness of the importance of environmental protection. Many people have started to take action to reduce pollution and 6. protect our planet. One of the most effective ways to do this is by using public transportation instead of private cars. This can significantly 7. the amount of carbon dioxide released into the atmosphere.The concept of "sustainability" has become increasingly popular. It refers to the ability to 8. economic growthwithout depleting the Earth's resources. This can be achieved through various means, such as using renewable energy sources, recycling waste materials, and 9. more energy-efficient technologies.However, the rapid advancement of technology also brings with it new challenges. Some people argue that society is becoming too reliant on technology, which could lead to a loss of 10. skills and a decrease in face-to-face interaction. Others worry about the ethical implications of certain technologies, such as artificial intelligence and genetic engineering.Despite these concerns, the author believes that technology, when used responsibly, can play a crucial role in addressing many of the world's problems. For example, it can help us develop more sustainable ways of living and working, and 11. new opportunities for economic growth and social development.In conclusion, while technology has the potential to bring about both positive and negative changes, it is ultimately up to us to decide how to use it. By making informed choices and 12. the potential risks, we can ensure that technology serves as a force for good in the world.6. A. actively B. passively C. cautiously D.reluctantly答案:A7. A. increase B. decrease C. stabilize D. fluctuate 答案:B8. A. maintain B. accelerate C. inhibit D. jeopardize 答案:A9. A. developing B. discarding C. boycotting D. adopting答案:A10. A. manual B. cognitive C. social D. technical答案:A11. A. eliminate B. create C. duplicate D. hinder答案:B12. A. assessing B. ignoring C. exaggerating D. minimizing答案:A三、翻译(共15分,每题5分)将以下句子从中文翻译成英文:1. 随着科技的发展,我们的生活变得越来越便捷。

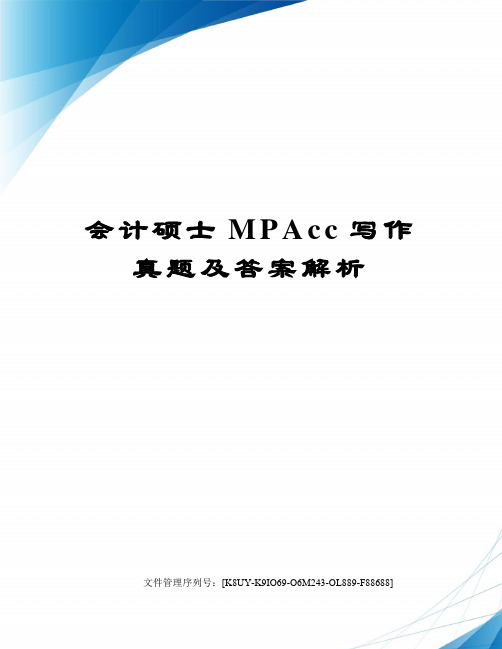

会计硕士MPAcc写作真题及答案解析图文稿

会计硕士M P A c c写作真题及答案解析文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]2017会计硕士(MPAcc)综合(写作)真题及答案解析四、写作:第56-57小题,共65分。

其中论证有效性分析题30分,论说文35分。

请答在答题纸上。

56.论证有效性分析:分析下面的论证在概念、论证方法、论据及结论等方面的有效性。

600字左右。

如果把古代荀子,商鞅,韩非等人的一些主张归纳起来,可以得到以下理论。

人的本性是“好荣恶辱,好利恶害”的,所以人们都会追求奖赏逃避刑罚。

因此,拥有足够权力的国君只要利用奖罚就可以把臣民治理好。

既然人的本性是好利恶害,那么在选拔官员时,既没有可能也没有必要去寻找那些不求私利的廉洁之士,因为世界上根本就不存在这样的人。

廉政建设的关键,其实只在于用官员之后有效地防止他们以权谋私。

既然人的本性是好利恶害的,那么在选拔官员时,既没有可能也没有必要去寻找那些不求私利的廉洁之士,因为世界上根本就不存在这样的人。

廉政建设的关键,其实只在于任用官员之后有效地防止他们以权谋私。

怎样防止官员以权谋私呢?国君通常依靠设置监察官的方法。

这种方法其实是不合理的。

因为监察官也是人,也是好利恶害的,所以依靠监察官去制止其他官吏以权谋私,就是一部分以权谋私者制止另一部分人以权谋私,结果只能使他们共谋私刑。

既然依靠设置监察官的方法不合理,那么依靠什么呢?可以利用奖罚的方法来促使臣民去监督。

谁揭发就奖谁,谁不揭发就罚谁。

臣民出于好利恶害的本性,就会揭发官员的以权谋私。

这样,以权谋私的罪恶行为就无法藏身,就是最贪婪的人也不以权谋私了。

【参考范文】论证有效性分析解析:结论:国君只要利用奖罚就可以把臣民治理好。

最好应该攻击的五个逻辑问题,分别是:1.古人的观点未必正确,更不能不加批判和反思地直接作为现在治国的基础。

而且法家的观点,在先秦时期也只是一家之言而已。

除了法家,还有儒家、道家、农家以及后来西方的各种各样的政治法律理论,为什么非要以法家作为现在治国的理论基础何况历史上以严刑酷法治国的商纣王、秦始皇等都没有好的结局。

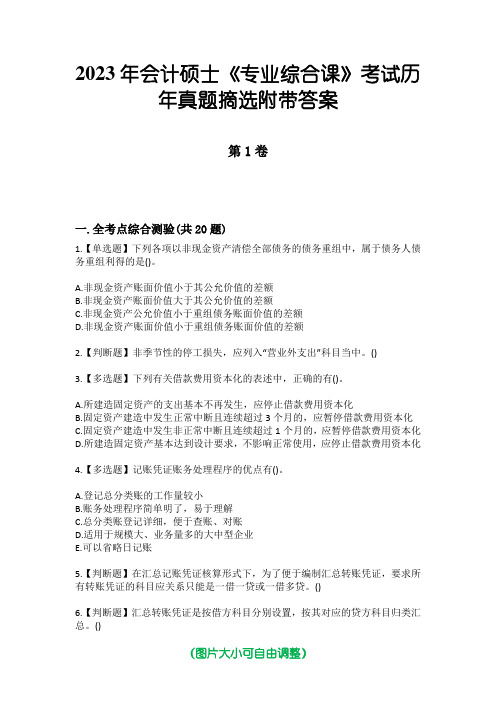

2023年会计硕士《专业综合课》考试历年真题摘选附带答案

2023年会计硕士《专业综合课》考试历年真题摘选附带答案第1卷一.全考点综合测验(共20题)1.【单选题】下列各项以非现金资产清偿全部债务的债务重组中,属于债务人债务重组利得的是()。

A.非现金资产账面价值小于其公允价值的差额B.非现金资产账面价值大于其公允价值的差额C.非现金资产公允价值小于重组债务账面价值的差额D.非现金资产账面价值小于重组债务账面价值的差额2.【判断题】非季节性的停工损失,应列入“营业外支出”科目当中。

()3.【多选题】下列有关借款费用资本化的表述中,正确的有()。

A.所建造固定资产的支出基本不再发生,应停止借款费用资本化B.固定资产建造中发生正常中断且连续超过3个月的,应暂停借款费用资本化C.固定资产建造中发生非正常中断且连续超过1个月的,应暂停借款费用资本化D.所建造固定资产基本达到设计要求,不影响正常使用,应停止借款费用资本化4.【多选题】记账凭证账务处理程序的优点有()。

A.登记总分类账的工作量较小B.账务处理程序简单明了,易于理解C.总分类账登记详细,便于查账、对账D.适用于规模大、业务量多的大中型企业E.可以省略日记账5.【判断题】在汇总记账凭证核算形式下,为了便于编制汇总转账凭证,要求所有转账凭证的科目应关系只能是一借一贷或一借多贷。

()6.【判断题】汇总转账凭证是按借方科目分别设置,按其对应的贷方科目归类汇总。

()7.【单选题】采用平行分步法计算产品成本时,各步骤成本计算单中登记的费用()A.只包括本步骤发生的费用,不包括上步骤转入的费用B.只包括上步骤发生的费用,不包括本步骤发生的费用C.既包括本步骤发生的费用,也包括上步骤转入的费用D.既不包括本步骤的费用,也不包括上步骤转入的费用8.【判断题】为了保持成本的可比性,应由国家统一规定产品成本开支范围。

()9.【多选题】企业的生产按工艺过程的特点划分,可分为()。

A..简单生产B.复杂生产C.大量生产D.单件生产E.成批生产10.【多选题】关于科目汇总表账务处理程序,下列说法正确的有()。

清华MPAcc考研好不好考

清华MPAcc考研好不好考总体来说,清华大学会计硕士考研难度不大,相对于人大、中财、贸大等院校来说,清华大学会计硕士专业复试分数线也不是很高,复试时对跨专业考生也不会歧视。

据凯程从清华大学内部统计数据得知,每年会计硕士考研的考生中95%是跨专业考生,在录取的学生中,基本都是跨专业的学生。

随着报考人数的增多,竞争自然也在增大,由于初试只考管理类联考综合和英语二,考研难度降低,对于跨专业的考生是一大福利。

在考研复试的时候,老师更看重跨专业学生自身的能力,而不是本科背景。

其次,本科会计学专业涉及分析层面的内容没有那么深,此对数学的要求没那么高,本身知识点难度并不大,跨专业的学生完全能够学得懂。

在凯程辅导班里很多这样三凯程生,都考的不错,而且每年还有很多二本院校的成功录取的学员,主要是看你努力与否。

所以记住重要的不是你之前学得如何,而是从决定考研起就要抓紧时间完成自己的计划,下定决心,就全身心投入,要相信付出总会有回报。

下面凯程老师给大家详细介绍下清华会计硕士专业:一、清华大学会计硕士就业怎么样?清华大学本身的学术氛围好、师资力量强、人脉资源广,出国机会也不少,在全国的知名度是响当当的,提起清华大学都知道他们的会计硕士特别强,社会认可,自然就业就没有问题。

自改革开放以来,会计硕士专业一直比较热门,薪资令人羡慕。

各个公司、企业、政府部门和行业部门需要大量的会计人才加盟。

就业方向:在各类企业事业单位、会计师事务所、经济管理职能部门、金融与证券投资部门以及三资企业、外贸公司等经济部门与单位从事会计及财务管理。

二、清华大学会计硕士学费是多少?清华大学会计硕士专业2015年拟对外招生1人(每年实际2-3人),学费为2万元(2年共计),预计2016年入学的同学们学费大约也是一样。

相对于清华人大中财贸大等院校来说,清华大学会计硕士专业学费是最低的,考试难度也是最小的。

会计硕士是高投入高产出的专业,没有一流的老师就没有一流的学生,请最好的老师培养会计硕士人才,这是行业需要。

mpacc习题及答案

mpacc习题及答案MPACC习题及答案在当今竞争激烈的职场环境中,拥有一定的会计专业知识和技能是非常重要的。

而MPACC(Master of Professional Accountancy)作为会计专业的研究生学位,对于想要在会计领域取得成功的人来说,是一个非常有吸引力的选择。

然而,要取得MPACC学位并不容易,需要经过严格的学习和考试。

为了帮助学生更好地准备MPACC考试,我们整理了一些常见的MPACC习题及答案,希望能够帮助大家更好地备战考试。

1. 请解释什么是财务会计和管理会计?它们之间有什么区别?答:财务会计是指公司对外报告财务状况和经营成果的一种会计,其目的是向外部利益相关者提供财务信息,以便他们做出投资和信贷决策。

而管理会计则是为了帮助公司内部管理者做出决策而设计的一种会计,其目的是为内部管理者提供有关成本、利润、预算等方面的信息,以便他们做出决策。

2. 请解释什么是资产负债表和利润表?它们各自包括哪些内容?答:资产负债表是一种反映公司财务状况的会计报表,它包括了公司的资产和负债。

资产包括了公司拥有的各种资源,如现金、存货、固定资产等;而负债则包括了公司所欠的各种债务,如应付账款、长期负债等。

利润表则是一种反映公司盈利情况的会计报表,它包括了公司的营业收入、营业成本、营业利润等内容。

3. 请解释什么是会计准则?它们的作用是什么?答:会计准则是会计行为的规范,它包括了会计原则、会计政策和会计制度等内容。

会计准则的作用是规范会计行为,保证会计信息的真实性、可靠性和可比性,从而为利益相关者提供有用的信息。

通过这些习题的练习,相信大家对于MPACC考试的准备会更加充分。

希望大家都能够取得优异的成绩,顺利获得MPACC学位,成为优秀的会计专业人才。

会计硕士专业学位联考(MPACC)会计学-5_真题-无答案

会计硕士专业学位联考(MPACC)会计学-5(总分100,考试时间90分钟)一、名词解释1. 实质重于形式2. 应收账款周转率3. 终值4. 贴现指标5. 成本性态二、判断题1. 公司股票的市盈率越高越好,因为高市盈率说明投资者对该公司的发展前景看好,愿意出较高的价格购买该公司股票。

A. 正确B. 错误2. 对单个投资方案进行取舍或对两个互斥投资方案进行选择,净现值法和获利指数法都能得到相同的结论。

A. 正确B. 错误3. 投资回收期没有考虑资金的时间价值,也没有考虑回收期满后的现金流量状况。

A. 正确B. 错误4. 现金流量表是以现金为基础编制的财务状况表。

A. 正确B. 错误5. 当贴现率与内含报酬率相等时,净现值等于零。

A. 正确B. 错误三、单项选择题1. 某企业2010年的主营业务收入净额为24000万元,流动资产平均余额为7000万元,规定资产平均余额为5000万元。

假设没有其他资产,则该企业2010年总资产周转率为______。

A. 2B. 4C. 4D. 32. 企业有一笔5年后到期的贷款,到期值是15000元,假设贷款年利率为3%,则企业为偿还借款建立的偿债基金为______元。

A. 2825B. 3275C. 3225D. 28453. ______不能形成生产能力,但是能形成社会消费或服务能力。

A. 生产性投资B. 非生产性投资C. 实物投资D. 金融投资4. 在下列评价指标中,属于非折现正指标的是______。

A. 静态投资回收期B. 总投资收益率C. 内部收益率D. 净现值5. 在项目投资可行性评价中起主导作用的指标是______。

A. 内部收益率B. 净现值率C. 主要指标D. 总投资收益率6. 当折现率为10%时,某项目的净现值为500元,则说明该项目的内部收益率______。

A. 高于10%B. 低于10%C. 等于10%D. 无法界定7. 将成本划分为固定成本、变动成本和混合成本,是按______分类。

会计硕士联考综合知识(综合能力)模拟试卷35(题后含答案及解析)

会计硕士联考综合知识(综合能力)模拟试卷35(题后含答案及解析)题型有:1. 逻辑(单选题) 2. 数学(选择题) 3. 数学(填空题) 4. 数学(解答题) 5. 语文逻辑部分单项选择题1.设计一个科学项目的正确方法是先确定它的目标,然后拟定完成这个目标的最佳方案。

美国空间站项目不遵守这个模式。

当冷战结束时,这个项目就失去了它最初的目标。

因此另一个目标,即进行一些有限重力试验很快就被移植到这个项目中,尽管也可选择其他的方法来做这样的试验。

因此,这就很充分地表明不应该建设那个空间站。

上面论述中的推理是有缺陷的,因为上述论述:A.只是抨击了那个主张的建议者,而不是驳斥了那个主张。

B.预先假定了它要开始证明的内容。

C.指责那些设计者们没有预测到某一事件的发生,即使事实上那个事件是不可预测的。

D.包含有能导致自相矛盾的陈述。

E.仅列举了一个缺点存在的证据,就做出这个缺点是致命的结论。

正确答案:E2.在一次商业谈判中,甲方总经理说:“根据以往贵公司履行合同的情况,有的产品不符合合同规定的要求,我公司蒙受了损失,希望以后不再出现类似的情况。

”乙方总经理说:“在履行合同中出现有不符合要求的产品,按合同规定可退回或要求赔偿,贵公司当时既不退回产品,又不要求赔偿,这究竟是怎么回事?”以下哪一项正确判断了乙方总经理问话的实质?A.甲方企图要乙方赔偿上次合同的损失。

B.甲方说有的产品不符合要求,却没有证据。

C.甲方可能是因为怕麻烦,没有追究乙方的违约行为。

D.乙方虽有不符合要求的产品,甲方照顾乙方面子,就不提出。

E.甲方为了在这次谈判中讨价还价,故意指责乙方以往有违约行为。

正确答案:E解析:乙方经理先说明了合同对“不符合要求的产品”的处置有明确的规定,如果真有此类事情发生,甲公司完全可以退回或索赔。

乙公司经理反问“贵公司当时既不退回产品,又不要求赔偿,这究竟是怎么回事?”此反问的目的是指出甲方在谈判中无中生有,故意指责乙方,以便在本次谈判中讨价还价。

会计硕士MPACC真题汇总含20份word资料34页

会计硕士MPACC真题汇总(含20份)(一)2011中国人民大学443会计学考试真题 (2)(二)2011中南财经政法大学MPAcc专业课真题回顾 (4)(三)2011暨南大学MPAcc专业课真题回顾二 (5)(四)2011暨南大学MPAcc专业课真题回顾(较为详细版并含个人点评) (5)(五)2011东北财经大学MPAcc专业课真题回顾,一字无差 (8)(六)2011湖南大学MPAcc专业课真题回顾 (16)(八)2011南京大学MPAcc专业课真题回顾 (17)(九)2011上海财经大学MPAcc专业课真题回顾(2楼) (19)(十)2011财科所MPAcc专业课真题回顾二(结合echuan的回忆) (21)(十一)2011东北财经大学mpacc专业课真题回顾 (22)(十二)2011江西财经大学MPAcc专业课真题回顾 (23)(十三)2011中央财经大学MPACC专业真题完整版(附分值) (23)(十四)2011武大MPACC真题 (24)(十五)2011武大MPACC真题 (25)(十六)2010清华大学会计硕士MPACC考研真题 (26)(十七)2011年南京财经大学会计专业硕士初试试卷 (27)(十八)2011 年华南理工大学攻读硕士学位研究生入学考试试卷 (28)(十九)2011年西安交大会计硕士真题 (32)(二十)2011年北京交通大学会计硕士真题 (33)(一)2019中国人民大学443会计学考试真题一、名词解释(20)实质重于形式经营杠杆变动成本利得利息保障倍数二、根据我国企业会计准则,在活跃市场购买公司债券的处理方法有几种(6分)三、分析影响净资产收益率的因素(6分)四、2019年金融危机,我国沿海出口外向型企业濒临破产,用安全边际角度分析,为何中小企业如此脆弱(6分)五、为什么在项目投资决策时使用现金流量指标而不用利润指标?(6分)六、去年应收账款的回收期是90天,收入1000万元,今年应收账款收账期60天,收入900万元,剩余资金偿还银行借款,借款利率5%,可以节约多少资金?(10分)七、给出一个资产负债表,有年初数和年末数,并给出业务,要求计算经营活动产生的净现金流量和筹资活动产生的净现金流量。

Get清风MPAcc考研:会计学基础试题及答案解析5

MPAcc考研:会计学基础试题及答案解析(5)MPAcc考研:会计学根底试题及答案解析〔5〕一、单项选择题1.“限额领料单〞属于( )。

A.一次凭证B.编制记账凭证C.汇兑原始凭证D.累计凭证2.不能作为记账依据的是( )。

A.发货票B.经济合同C.入库单D.收料单3.自制原始凭证按其填制方法,可以分为( )。

A.原始凭证和记账凭证B.收款凭证和付款凭证C.单项凭证和多项凭证D.一次凭证和累计凭证4.从银行提取现金,按规定应编制( )。

A.现金收款凭证B.银行存款付款凭证C.转账凭证D.银行存款收款凭证5.材料领用单是( )。

A、一次凭证B、二次凭证C、累计凭证D、汇总原始凭证6.需要查阅已入档的会计凭证是必须办理借阅手续。

其他单位因特殊原因需要使用原始凭证时,经本单位的( )批准,可以复制。

A、财务部负责人B、总会计师C、总经理D、单位负责人7.以下工程中属于外来原始凭证的是( )。

A收料单B销货发票C购货发票D订货合同8.会计凭证按其填制的程序和用途的不同,可分为( )。

A.单式凭证和复式凭证B.原始凭证和记账凭证C.一次凭证和累计凭证D.收款凭证和付款凭证9.以下科目中,能填列在收款凭证左上角“借方科目〞栏的是( )。

A.银行存款B.在途物资C.主营业务收入D.应收账款10.如果企业取得的原始凭证出现金额错误,应采取( )。

A.由本企业在错误处更改B.由出具单位更正并加盖出具单位印章C.必须由出具单位重开D.由本企业在错误处更改,但必须盖章二、多项选择题1.原始凭证的内容有( )。

A.凭证的名称、日期B.凭证编号C. 会计分录D.接受凭证的单位名称E.经济业务内容2.记账凭证的内容包括( )。

A.经济业务摘要B.会计科目C.借贷方向D.金额E.日期3.专用凭证包括( )。

A.收款凭证B.转账凭证C.一次凭证D.累计凭证E.付款凭证4.以下( )属于原始凭证。

A.工资单B.银行转账凭证C.购货合同D.产量登记簿E.产品入库单5.通过会计凭证的填制和审核,可以( )。

会计硕士考研会计学试题及答案七

会计硕士考研会计学试题及答案(七)会计硕士(Master of Professional Accounting,简称MPAcc,)是我国目前升温最快的考研专业,一则得益于随着国家对专业硕士的日渐重视,MPAcc的社会认可度逐渐与学术硕士平起平坐,二则MPAcc属于应用型硕士教育,注重理论结合实践,采用双导师制度,由校内导师和实务界导师共同指导学习、实习和毕业论文的写作,与实务结合更紧密,侧重实际能力的培养,其毕业生具有很强的解决实际问题的能力,且学制较短,就业前景乐观。

一、单项选择题1.下列账户中,属于实账户的是( )。

A.应收账款B.财务费用C.主营业务收入D.管理费用2. 权责发生制和收付实现制的区别,是由于( )所致。

A.会计主体的确立B.持续经营假设的确立C.会计账户的划分D. 会计期间的确立,造成收入与费用的发生与现金收付不同步3.收益类账户在期末结账后应为( )。

A.借方余额B.贷方余额C.借方或贷方余额D.自然结平4.企业预计应付未支付的费用,会导致( )。

A.企业资产减少、费用增加B.企业资产不变、费用增加C.企业一项资产增加,另一项资产减少D.企业一项费用增加,另一项费用减少5.对大堆、笨重物资的实物数量的清查方法,常用的是( )。

A.永续盘存制B.实地盘存制C.实物盘点法D.技术推算法6.对现金的清查方法应采用( )。

A.技术推算法B.实物盘点法C.实地盘存制D.查询核对法7.采用实地盘存制时,财产的期末结存数就是( )。

A.账面结存数B.实地盘存数C.收支抵减数D.滚存结余数8.银行存款的清查是将银行存款日记账记录与( )核对。

A.银行存款收款、付款凭证B.总分类账银行存款账户C.银行对账单D.开户银行的会计记录9.不可以采用实物盘点法清查的对象有( )。

A.固定资产B.原材料C.银行存款D.库存现金10.未达账项是( )。

A.企业的错账B.银行的错账C.客户的错账D.银行、企业与客户均未错二、多项选择题1.以收付实现制为记账基础,则( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一:简答,2*8=16分。

第一个论述存货的几种计价方式,并说明通货膨胀时哪种计价模式使现销成本较低?

第二个简述重要性原则和谨慎性原则,要求举例说明。

二、单选题(15个,共30分)涵盖会计各门专业课内容,其中有税务会计。

例如:给出存货的增减,答对流动比率的影响?

某公司现销收入为XX,赊销收入为XX,退货为XX,则净销售为多少?

三、1道是关于账面净现值的,还有要求按照题目写会计分录。

很简单。

2是给出利润表和一些条件,分析两个公司的营运能力。

主要考查两种摊销方式对利润的影响。

3是关于利润表的计算题,给出存货周转率、存货余额、净利润率等,根据表中现有数字,

补充其他数字财务分析题。

求净利润,利息费用等未知数(共7个,每个2分。

)

4 编会计分录。

我也记不得了

四、题干如“会计小王子”所说,

飞马国际是从事国内国际物流的上市公司,该公司有三大业务板块,分别是国际贸易执行、橡胶园和物流之类的业务,三大板块业务收入分别是A B C(确切的数,忘了,但贸易执行最大),而2007年三大板块的业务增长率为贸易执行490%,橡胶园为30%,另一个为50%。

(只是大概数字)

根据飞马国际的招股说明书,国际贸易执行是一种贸易安排,在从事物流业务时,在向代理商交货时按预先确定的金额收款。

同时给出近年来利润数据。

分析收入和利润状况,对飞马国际的未来财务状况预测。

然后分析该公司为何收入高、增长快,但是利润率低的原因。

政治还好,不算太难,考的都很热点。

英语二也没觉得很容易,时间还满紧张的,主要是翻译有的词不懂,做的不好,作文还是可以套模板的,比英语一的作文还是容易些。

综合很急,感觉复习不够到位,数学,逻辑花掉很多时间,作文得赶着写,考试的时候时间分配还是很重要啊。

平常复习最好也卡表来做题,这样考试就不会太急了。

清华的专业课考的就是一个字,差!有很多不在大纲里的东西,虽然题目不难,但是考得概念问题还是不会做,和前面讲的上财的专业课感觉应该比较像。

题型大概是:一、简答题两道,各八分

二、选择题,15倒,各2分

三、计算分析题,共四题1道是关于账面净现值的,还有要求按照题目写会计分录,很简单的题目,但是会计分录就把我考住了,和分类账帐户搞混了。

2是给出利润表和一些条件,分析两个公司的营运能力。

3是关于利润表的计算题,给出几个已知,求净利润,利息费用等未知数,共7个,每个2分。

4还是编会计分录。

四、综合题,14分题目太长,记不清了,分析某公司为何收入高,增长快但是利润率偏低,增长也慢的原因。