2011年合肥土地市场总结与分析

2012年上半年合肥土地市场成交总结

2012年上半年合肥土地市场成交总结:48宗揽金79亿据统计,2012年1-6月份合肥市(包括县市)共出让48宗地块,面积达3824.187亩,土地出让金达790376.173万元。

其中合肥市出让36宗,土地面积达2799.957亩,土地出让金达644076.425万元。

从区域宗数来看,高新和滨湖各9宗,包河和肥东各6宗,长丰5宗,庐阳和经开各4宗,瑶海2宗,蜀山、新站和肥西各1宗。

1月:零成交2月据统计,2012年2月份合肥市(包括县市)共出让4宗地块,面积达79.875亩,土地出让金达10024.775万元。

其中,合肥市出让3宗地块,面积达26.475亩,土地出让金达7354.775万元。

从区域宗数来看,包河1宗,蜀山1宗,瑶海1宗,肥东1宗。

3月据统计,2012年3月份合肥市(包括县市)共出让3宗地块,面积达262.31亩,土地出让金达60997.9万元。

其中,合肥市出让1宗地块,面积达120.02亩,土地出让金达31205.2万元。

从区域总数来看,包河1宗,肥东2宗。

4月据统计,2012年4月份合肥(包含各县市)共出让15宗地块,面积达1272.25亩,土地出让金达254203.21万元。

其中,合肥市出让14宗地块,面积达1242.25亩,土地出让金达249403.21万元。

从区域宗数来看,滨湖5宗,经开4宗,高新3宗,庐阳1宗,新站1宗,肥西1宗。

》》》4月合肥土地市场成交总结:15宗揽金25亿5月据统计,2012年5月份合肥(包括县市)共出让15宗土地,面积达1335.912亩,土地出让金达298802.718万元。

其中,合肥市出让11宗地块,面积达1170.692亩,土地出让金达280169.23万元。

从区域宗数来看,高新6宗,包河2宗,滨湖2宗,肥东2宗,长丰2宗,瑶海1宗。

》》》5月合肥土地市场成交总结:15宗揽金逾29亿6月据统计,2012年6月份合肥(包括县市)共出让11宗土地,面积达873.84亩,土地出让金达166347.57万元。

2011年上半年土地管理形势分析报告2011上半年宏观经济运行保持

2011年上半年土地管理形势分析报告2011上半年,宏观经济运行保持平稳态势,1-5月,规模以上工业增加值同比增长14.0%,与一季度增速基本持平,1-5月固定资产投资同比增长25.8%,房地产投资同比增长34.6%,在宏观政策调整压力下,近期固定资产投资重新显示出较强的增长势头,表明国内的投资需求仍然较为旺盛。

同时,在房地产市场调控政策作用下,土地市场竞争强度整体呈回落趋势,流标、流拍比重有所提高。

宏观经济和房地产市场的变化传导至土地市场,使得土地市场出现一些新的特点。

一、基本态势(一)土地供应总量同比保持增长,房地产用地增速明显回落上半年,全国建设用地供应21.03万公顷,同比增长17.6%。

其中,工矿仓储用地、房地产用地和基础设施等用地(包括公用设施、公共建筑、交通运输、水利设施、特殊用地)分别供应7.98万公顷、7.02万公顷和6.03万公顷,同比分别增加35.3%、4.9%和14.0%(图1),与去年同期相比,房地产用地和其他用地增幅回落明显。

分季度看,第二季度供地总量环比增加45.7%,同比增加12.6%,同比增速与去年同期相比下降明显。

图1 2007年-2011年2季度土地供应变化情况从结构看,工矿仓储用地占比继续回升(图2)。

三类用地占土地供应总量的比重分别为38.0%、33.4%和28.6%,工矿仓储用地占比同比提高5.0个百分点,房地产用地占比降低了4.0个百分点,占比降幅较一季度有所扩大,说明房地产市场调控效应持续作用,房地产用地市场出现调整。

图2 2007-2011年上半年土地供应结构变化情况从36个重点城市(直辖市、省会城市和计划单列市)情况看,工矿仓储用地供应势头依然强劲。

上半年重点城市土地供应总量同比增加6.0%,增幅小于全国平均水平。

其中,工矿仓储用地同比增加32.2%,房地产和基础设施用地同比分别减少2.8%和5.1%。

(二)土地出让成交合同价款增幅继续回落,出让平均价款回调明显上半年,土地出让面积和合同价款分别为14.45万公顷和1.42万亿元,同比分别增加22.8%和21.8%,增幅同比有较大回落。

2011年11月合肥房地产市场报告

2011年11月合肥房地产市场报告※涉密市场数据,仅供客户参考,请勿外传第一篇市场资讯 (2)一、政策法规 (2)二、经济动态 (5)三、城市规划 (8)第二篇土地市场 (10)一、市场综述 (10)二、成交分析 (11)第三篇房地产市场分析 (12)一、市场成交情况 (12)二、销售情况分析................... 错误!未定义书签。

三、项目销售排行榜................. 错误!未定义书签。

第四篇楼盘营销 .. (20)一、媒体监测——市场萧条宣传乏力 (20)二、重点楼盘营销活动 (23)第一篇市场资讯一、政策法规国土部:建设用地矛盾突出将力保耕地国土资源部耕地保护司司长严之尧17日表示,当前和未来一段时间,要全力坚持和完善最严格的耕地保护制度。

落实划定永久基本农田工作,力争在“十二五”期间再建成四亿亩高标准基本农田。

严之尧认为,当前我国耕地减少压力仍然很大。

“十二五”期间我国面临建设用地需求集中释放的压力,建设用地供需矛盾更加突出。

国土部将指导各地根据新一轮县乡土地利用总体规划划定的基本农田,确保15.6亿亩基本农田落地到户、上图入库。

为解决部分省份耕地后备资源枯竭的实际困难,正在积极研究国家重点建设项目补充耕地国家统筹的可行性,并起草相关配套管理办法。

房地产市场需求结构将变改善型加速上升今年以来,在政府严厉的调控政策下,房地产市场成交量大幅萎缩、地产商现金流日益紧张,房地产价格持续上涨的势头得到明显遏制,一些重点城市房价开始出现局部松动迹象。

对于国内房地产市场未来的发展,笔者认为,未来中国房地产市场需求仍将较快增长,但需求结构将迎来趋势性转变。

满足基本自住需求的中低端住宅市场需求将进入稳定增长期,能同时满足改善性和投资性需求的中高端住宅市场需求将进入高速增长期。

从居民购买住宅的次数分类,可以将房地产购买需求分为首次购房需求和再次购房需求。

其中,首次购房需求对应着居民的基本自住需求,再次购房需求包括两种主要的类型:居民改善性住宅需求和居民投资性住宅需求。

对2011年合肥房地产市场分析判断

关于2011年房地产走势的几点判断经研究认为,政策本身并不能导致价格涨跌,政策的主要作用在于改变供求关系,进而影响市场的成交量和成交价格。

因而,供求关系将是决定市场未来价格走势的一个重要因素。

改变供求关系的政策主要分两类,一类是针对房地产的行业政策,如限购、限贷以及保障房等调控政策;另一类是针对宏观经济的货币政策,如加息和提高存款准备金率等。

行业政策的主要目的是削弱市场需求,减轻供求压力,意在需求;货币政策的主要目的是收紧开发商资金链,迫使其加速出货,意在供给。

行业政策对房地产市场的影响(1)密集政策效力的持续时间:经研究认为,2010年调控政策的出台,对楼市的影响还是显见的。

从成交量来看,4.15调控造成的市场波动大于9.29调控,全国市场成交量低迷期持续约3个月,而9.29调控后各城市基本仅低迷1个月左右。

就成交均价而言,2010年各个城市房价上涨的趋势基本得到控制。

今年春节前“国八条”的出台已经为2011年的楼市定调,调控仍将是主旋律,且力度更大、要求更严、决心更强。

受国八条和密集地方限购细则出台的影响,可以预见2011年上半年依然会出现几个月的观望期。

(2)限购政策对房地产市场的影响:通过观测各类城市限购后的市场表现,经研究发现,限购会导致一线城市成交有明显的回落,但影响时间仅两至三个月,部分一线城市在限购之前伴随有成交量的大幅上涨,如广州成交量先大幅上涨然后再大幅回落。

限购令导致部分二三线城市成交下降,但影响时间均在两个月以内。

此外,限购或即将限购的二三线城市成交量并不必然回落,相反限购前后或会成交量放大,如天津、合肥、佛山和东莞等城市。

(3)限贷政策对房地产市场的影响:国八条规定将二套房首付比例提升至六成。

经研究数据显示,假定投资需求中首付在六成以下的客户均因为该政策而放弃投资房产,该政策理论上将导致59.9%的投资客流出房地产市场,占购房总需求的14.8%。

但实际上,限贷政策对需求的实际影响并没有想象的大,因为信贷首付政策松紧程度与一次性付清比例高度相关。

毛概报告 合肥地区农村土地流转和土地使用状况调查

合肥地区农村土地流转和土地使用状况调查一、概念(一)土地土地是一种自然与社会的综合体,具有的自然特性包括地点的不变性、范围的限制性、品质的差别性及性能的永续性等。

所具有的基本功能包括承受功能、环境功能、资源功能、资产及财产功能等。

(二)土地流转法律的层面上,土地流转指的是关于涉地权利的流转,即伴随土地而转让的的各项权利在各权利主体间进行变化的过程与现象。

在中国,农地流转是指农户将其所承包土地的经营权转让给其他农户或生产者的行为,全程是建立在保持所有权归属及用地性质不变的基础之上的。

出于便于行文等目的,下文中将“农村地区土地承包经营权的流转”简称为“农地流转”。

二、中国现行的土地制度(一)土地的权利归属制度我国实行土地社会主义公有制。

《中华人民共和国宪法》第十条明确规定,除另有说明的以外,农村及城市郊区的土地为集体所有;自留地、宅基地,也为集体所有。

(二)土地所有权禁止转让制度《中华人民共和国土地管理法》(以下简称《土地管理法》)第二条规定,国家可依法征用集体土地,前提是以满足公共利益需求为目的。

(三)土地用途管制制度《土地管理法》第四条规定,对土地的实际用途进行限定;实行对耕地的特殊性保护政策,对将农用地化为建设用地的行为进行严格的限制。

(四)土地调查和统计制度《土地管理法》第二十七、二十八条规定,由县级以上人民政府的土地主管机构、同级有关部门履行土地调查、对土地的具体用途进行规划、依据国家标准对土地等级进行评定等职责。

(五)耕地保护制度《土地管理法》第三十一条规定,实行严格的耕地保护政策。

第三十七条规定,不得闲置、荒废耕地。

(六)国有土地有偿有限期使用制度土地的用途、使用条件等发生更改,以及通过市场进行交易的,均实行有限期且有偿的使用制度,但不可含由国家核准后所划拨的土地。

三、国家农地流转政策土地是国民经济发展的根本自然要素,中央对农地流转问题极为重视,限于篇幅等原因,以下依据两份标志性的文件就国家层面上的农地流转政策加以简要的说明。

2011年全国主要城市地价状况分析

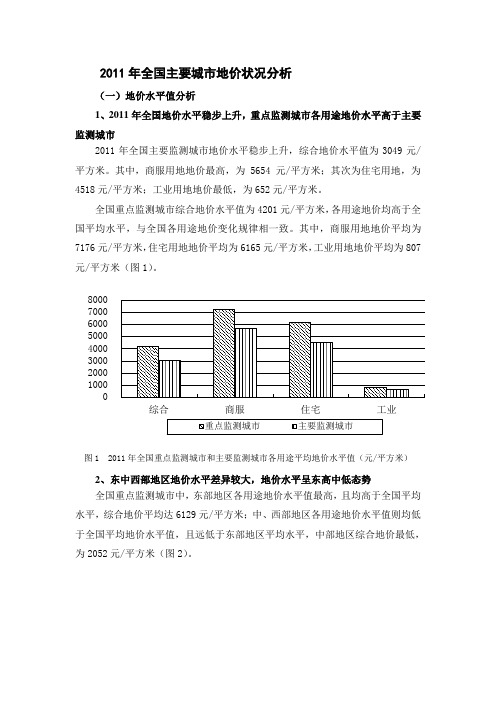

2011年全国主要城市地价状况分析(一)地价水平值分析1、2011年全国地价水平稳步上升,重点监测城市各用途地价水平高于主要监测城市2011年全国主要监测城市地价水平稳步上升,综合地价水平值为3049元/平方米。

其中,商服用地地价最高,为5654元/平方米;其次为住宅用地,为4518元/平方米;工业用地地价最低,为652元/平方米。

全国重点监测城市综合地价水平值为4201元/平方米,各用途地价均高于全国平均水平,与全国各用途地价变化规律相一致。

其中,商服用地地价平均为7176元/平方米,住宅用地地价平均为6165元/平方米,工业用地地价平均为807元/平方米(图1)。

图为图2 2011年东中西部地区各用途平均地价水平值比较(元/平方米)3、六大分区地价水平呈从南到北递减的趋势,华东区地价水平值高于其他分区全国重点监测城市中,六大分区平均综合地价水平由高到低依次是华东区、中南区、西南区、华北区、东北区、西北区,其平均综合地价水平分别为7415元/平方米、4095元/平方米、3870元/平方米、3562元/平方米、2209元/平方米、1705元/平方米。

其中,华东区的重点监测城市综合地价水平普遍较高,均在5000元/平方米以上,高于4201元/平方米的全国平均水平,而其它区域均低于全国平均水平。

从地价的区域分布来看,基本体现了从南到北的地价递减趋势(图3)。

图3 2011年全国六大分区各用途平均地价水平值比较(元/平方米)4、长江三角洲、珠江三角洲和环渤海三大重点区域综合地价水平值均高于全国平均水平,其中珠江三角洲的商服地价水平比较突出全国主要监测城市中,三大重点区域综合地价水平值均高于全国平均水平。

其中,长江三角洲区域综合地价水平在三大重点区域内最高,为4582元/平方米;珠江三角洲区域次之,为4171元/平方米;环渤海区域最低,为3329元/平方米。

三大重点区域的商服、住宅、工业地价水平值均高于全国平均水平。

合肥市土地价格走向分析报告

合肥市土地价格走向分析二〇一五年六月四日目录一、2011年—2014年土地市场供求分析 (3)(一)、土地供求年度分析 (3)二、2011年—2014年土地市场成交分析 (5)(一)、成交土地区域分析 (5)(二)、成交土地用途分析 (6)(三)、土地成交方式分析 (7)三、2011年—2014年成交土地价格分析 (8)(一)、成交地价情况 (8)(二)、地价分析及市场价格趋势预测 (9)四、城市地价与房价对比分析 (15)(一)、地价与房价比值分析 (15)(二)、地价变化率与房价变化率比较 (16)五、城市地价与土地市场协调状况 (16)(一)、地价变化率与土地计划供应面积增长率对比 (16)(二)、地价变化率与土地实际供应面积增长率对比 (16)六、城市地价与房屋市场协调状况 (17)(一)、地价变化率与房屋供应面积增长率比较 (17)(二)、地价变化率与房屋实际销售面积增长率对比 (17)七、城市地价与社会经济环境协调状况 (18)(一)、地价变化率与地区生产总值增长率比较 (18)(二)、地价变化率与固定资产投资增长率对比 (18)(三)、地价变化率与城市房地产投资增长率对比 (19)八、背景情况与未来趋势分析(经营性用地) (19)(一)、城市地价变化的背景及土地市场特点 (19)(二)、土地交易现象成因分析 (21)(三)、未来地价变化的趋势预测 (23)一、2011年—2014年土地市场供求分析(一)、土地供求年度分析1、2011年—2014年合肥市土地供应量2011年—2014年合肥市土地供应计划表年份总量(亩)商品住房(亩)商服用地(亩)2011年37999.9545001000.052012年30000450010002013年30500500025002014年3020056403132从近年合肥市土地供应计划表来看,合肥市土地供应总量处于基本稳定状态,近三年来总量基本持平,商品住宅供应计划量近几年呈稳步略增态势,商服用地供应量逐步增加,且2013年较之2011年、2012年增幅较大。

合肥市土地利用状况分析

合肥市土地利用状况分析一.研究地区概况1.地理位置合肥市位于北纬31度52分、东经117度17分。

东端在肥东县元祖山,相邻滁州,西端在肥西县金桥乡西,交界六安,南端在三河镇杨婆村南,与巢湖地区相望,北端在长丰县赵大山,依舜耕山与淮南市相连。

合肥市位于安徽省中部,地处长江、淮河之间的华东丘陵地区中部。

江淮分水岭南测,巢湖北岸,把河之水穿流而过。

通过南把河通江达海,具有承东启西、接连中原、贯通南北的重要区位优势。

合肥市的文字记载始见于司马迁著《史记》,至今己逾二千二百年。

合肥是安徽省省会,是安徽省政治,经济,文化中心和水路交通枢纽。

合肥市是国家首批命名的3个全国园林城市之一,城市绿化覆盖率为30.7%,人均绿地7.3平方米,形成“城中有园,园中有城,城园交融,浑然一体”的独特城市园林风格,有“绿色之城”的美誉。

图-1 合肥市地理位置2.自然条件概况合肥属亚热带湿润季风气候。

气候温和,四季分明,雨量适中,雨热同季,易涝易旱。

常年平均气温15.70C。

年平均降水量998.4毫米。

降水量集中在6-8月份,其降水量约占全年降水量的41%。

年平均蒸发量为1514毫米。

年平均日照量为2163小时,以七、八两月最多。

无霜期230天。

冰冻期82天左右。

其自然条件具有如下特点:1、季风明显,四季分明。

合肥市地处中纬度地带,是季风气候最为明显的区域之一。

春夏秋冬四季分明,“春暖”、“夏炎”、“秋爽”、“冬寒”感觉明显。

气象上常以候平均气温作为划分四季的标准,候平均小于10℃为冬季,大于22℃为夏季,介于10-22℃之间为春秋季,合肥市四季大致分配是:春季2个月,夏季4个月,秋季2个月,冬季4个月。

2、气候温和,雨量适中。

合肥市地居中纬度,气候温和。

年平均气温在15-16'C之间,属于温和的气候型。

冬季,月平均气温在1.5-5.0℃之间,夏季7月平均气温为27.5-28.5℃左右,平均年较差各地在25-27℃之间,除个别年份外,严寒期与酷暑期短促;全市年平均降水量在940-1000毫米之间,雨量比较适中。

2011年安徽省房地产市场分析 [恢复]共19页文档

![2011年安徽省房地产市场分析 [恢复]共19页文档](https://img.taocdn.com/s3/m/7ac0e293dd3383c4bb4cd2e5.png)

2019年以来,安徽省严格落实国务院房地产市场调控通知精神:一方面从严执行信贷、税

收、供地等房地产市场调控政策;另一方面,继续增加土地有效供应,加大普通住房,特别是

保2障01性9年住政房策的建设力城度市。

出台时间

政策要点

合肥

限购套数、差别化信贷政策、住房转让营业税

新建住房价格 控制目标

芜湖 安庆 马鞍山 六安

二 安徽省重要城市新政 安徽省今年开工建设保障性安居工程38.13万套(户)。其中,廉租住房7.06万户,占18.5%;公共

租赁住房9.59万户,占25%;经济适用住房0.2万户,占0.5%;棚户区改造19.88万户,占52%。6月 底前实现60%的项目开工,10月底前全部项目开工建设。到年底,基本建成20万套(户)。据统计, 全省今年的计划任务包括项目972个,项目的总投资590亿元,今年计划投资284.1亿元。 。

2019年中国房地产新政对市场影响 分析

安徽省

二零一 一年十月

目录

一 安徽省房地产市场概况 二 安徽省重点城市限购政策汇总 三 安徽省重点城市房地产市场分析 四 安徽省合作项目销售状况分析 五 部门应对风险建议 六 公司拓展业务建

一 安徽省房地产市场概况

2019年,江苏省房地产开发投资总量及增长状况均比较平稳,新政对其影响较小 2019年,江苏省商品房销售面积波动较大,后半年呈现负增长态势 就江苏各市情况看,江苏省2019年房价总体持续上扬;2019年前两个月交易量下滑明显, 价格保持平稳态势

3.1.3 六安商品房交易状况—存量情况

六安市商品房截止2019年10月底的可售套数

截止10月底商品房的可售套数是9,375套,为了年底加速资金回笼,开发商会继续加推 “银十”大势已去,首套房贷利率上浮让本来就不怎么乐观的楼市更加雪上加霜,银行信 贷额度大幅削减,房企资金链受挫。

合肥市城市用地变化分析

32 土地利用动态度分析

土地利用动态度反映某研究区内某种土地类型利用变化的剧烈程度,可以较为详细地描述研究区域

的某个研究时段内某种类型土地的数量变化情况[3]。

K= (Ib-Ia) /Ia×1/T×100%

表 2 2011年-2017年合肥市土地利用现状

/km2

2011年 114296.8 5618.26 1714.51

132.78 223.64 1675.30 2065.19

2012年 11445.06 5615.56 1731.42

139.91 223.62 1833.54 1901.01

2013年 11445.06 5612.07 1734.95

1 研究区域范围

合肥市地处我国华东地区,东经 117°25′,北纬 31°83′,是安徽省省会,南邻长江、北靠淮河,环抱 我国五大淡水湖之一的巢湖,作为我国重大发展战略地区的长三角城市群的副中心。合肥市是全省的政 治、经济和文化中心。截止 2018年末,合肥市下设 4个市辖区:蜀山区、瑶海区、包河区和庐阳区,4 个县:肥东县、肥西县、长丰县和庐江县,1个县级市:巢湖市。合肥市总体面积达 114451km2,其中 城市建成区面积约 460km2[2]。如今,伴随着城镇化进程的加快及 “十三五” 规划的稳步实施,合肥市城 市土地利用结构也在发生改变,土地利用集约化程度也逐渐提高。

摘 要:利用合肥市 2011年 ~2017年的城市土地利用数据,分析合肥市 2011年 ~2017年土地利用结构变化情况 和城市土地利用集约化程度。结果表明:合肥市城市土地利用结构发生变化,其中未利用地变化最为明显,建 设用地规模逐年增大,耕地变化不显著却呈现出了逐年下降的趋势,同时城市土地利用集约化程度不断提升, 利用更加科学有效的手段、合理利用城市土地资源,实现城市土地资源可持续利用显得日益重要。 关键词:合肥市;城市土地;利用化;土地利用;集约化程度 DOI:10.3969/j.issn.1674-5043.2019.03.008 中图分类号:F301 文献标识码:A 文章编号:1674-5043(2019)03-0035-05

合肥房地产市场分析

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

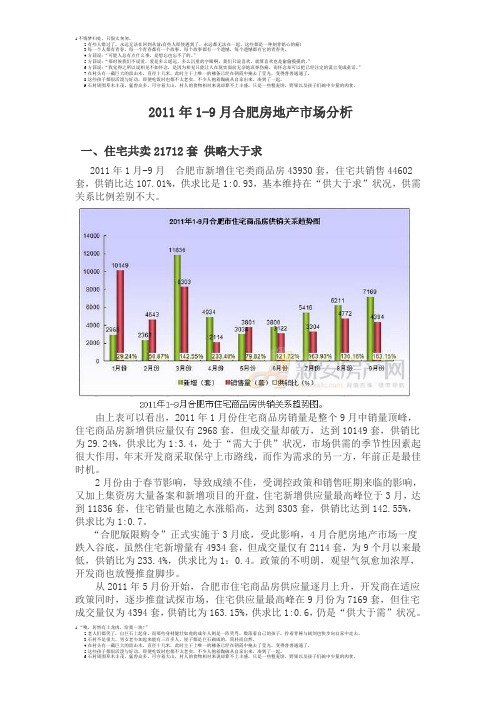

2011年1-9月合肥房地产市场分析一、住宅共卖21712套供略大于求2011年1月-9月合肥市新增住宅类商品房43930套,住宅共销售44602套,供销比达107.01%,供求比是1:0.93,基本维持在“供大于求”状况,供需关系比例差别不大。

由上表可以看出,2011年1月份住宅商品房销量是整个9月中销量顶峰,住宅商品房新增供应量仅有2968套,但成交量却破万,达到10149套,供销比为29.24%,供求比为1:3.4,处于“需大于供”状况,市场供需的季节性因素起很大作用,年末开发商采取保守上市路线,而作为需求的另一方,年前正是最佳时机。

2月份由于春节影响,导致成绩不佳,受调控政策和销售旺期来临的影响,又加上集资房大量备案和新增项目的开盘,住宅新增供应量最高峰位于3月,达到11836套,住宅销量也随之水涨船高,达到8303套,供销比达到142.55%,供求比为1:0.7。

“合肥版限购令”正式实施于3月底,受此影响,4月合肥房地产市场一度跌入谷底,虽然住宅新增量有4934套,但成交量仅有2114套,为9个月以来最低,供销比为233.4%,供求比为1:0.4。

政策的不明朗,观望气氛愈加浓厚,开发商也放慢推盘脚步。

从2011年5月份开始,合肥市住宅商品房供应量逐月上升,开发商在适应政策同时,逐步推盘试探市场,住宅供应量最高峰在9月份为7169套,但住宅成交量仅为4394套,供销比为163.15%,供求比1:0.6,仍是“供大于需”状况。

2011合肥北城区CF201005地块分析报告56p

皖江城市带凭借其独特的优势和良好的基础,确立新的战略定位。示范区将立足安徽,依托皖 江,融入长三角,连接中西部,积极承接产业转移,成为“合作发展的先行区、科学发展的试 验区、中部地区崛起的重要增长极、全国重要的先进制造业和现代服务业基地”。

皖江城市带处于中国人口密集、消费需求较大的 最靠近东部的中部地区,以合肥为中心,半径 500公里覆盖上海、江苏、浙江、河南、江西、 湖北、山东、安徽七省一市,这一区域经济发展 水平高,消费潜力巨大。 “一轴”包括安庆、池州、铜陵、巢湖、芜湖、 马鞍山6个沿江市,这是承接产业转移的主轴线; “双核”指合肥、芜湖,这是我省目前乃至今后 一个时期经济发展最具活力和潜力的两大增长极, 是承接产业转移的核心区域; “两翼”包括滁州和宣城市,着力打造承接沿海 地区特别是长三角产业转移的前沿地带。

交通优势: 核心区距离合肥中心城区16公里,有蒙城北路、阜阳北路等四条城市主干道直通市区;合肥北三环高速贯穿 区南,合淮阜高速紧邻区西;淮南铁路纵贯南北,并将设立客站;规划建设中的合肥新桥国际机场距本区仅25公里,形成 了城市干道+高速公路+铁路+机场的交通网络。

合肥北部城区发展规划

经济全球化和长三角区域经济一体化为合肥提供了强大的区域推动力。国家中部崛起战略、安 徽省东向发展战略,合肥提出“141”空间发展战略和打造省会经济圈,在合肥中心城区周围形 成经济社会区域一体化的发展是必然选择。合肥北部组团的规划和建设是现代化滨湖大城市的 重要有机组成部分。

2011合肥北城区CF201005地块分析报告56p

多核心发展是城市发展的重要过程,是城市向城市群 发展的重要过渡

第一阶段:单核心扩张

合肥全市行政辖区总面积 为7029.48平方公里,常 住人口510万,城市发展 快速,对内能够凝聚人气, 对外吸引力较强。

2011年第4季度全国主要城市地价监测报告

2011年第4季度全国主要城市地价监测报告[1](中国土地勘测规划院城市地价动态监测组)根据全国城市地价动态监测系统的最新数据,2011年第4季度全国重点区域和主要城市地价状况分析如下:一、全国地价总体水平微幅上涨,环比、同比增速持续回调2011年第4季度,全国主要监测城市地价总体水平为3049元/平方米,商服、住宅、工业地价分别为5654元/平方米、4518元/平方米和652元/平方米;环比增长率分别为0.29%、0.69%、0.00%、0.44%;同比增长率分别为5.94%、9.02%、6.58%、3.88%。

本季度,全国综合地价环比增速较上一季度下降1.04个百分点,增速连续四个季度回调;同比增速连续2个季度回调,较上一季度下降2.43个百分点。

重点监测城市中,除工业地价环比增速外,其他各项指标均高于全国主要城市平均水平。

综合、商服、住宅和工业地价水平分别为4201元/平方米、7176元/平方米、6165元/平方米和807元/平方米;环比增长率分别为0.43%、1.15%、0.15%和0.43%;同比增长率分别为6.74%、9.79%、7.02%和4.96%,环比、同比增速已连续四个季度逐步放缓。

图1 重点城市分用途地价环比增长率曲线图(%)图2 重点城市综合地价环比、同比增长率曲线图(%)以2000年为基期的重点城市平均地价指数持续上升,2011年末,综合、商服、住宅、工业地价指数分别达到193、202、224、157。

图3 2000-2011年重点城市分用途平均地价指数二、长江三角洲和珠江三角洲地区综合地价水平由升转降,环渤海地区仍有微涨;三大重点监测区域地价环比、同比增速均呈回落态势2011年第4季度,三大重点区域综合地价水平均高于全国总体情况。

长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4582元/平方米、4171元/平方米、3329元/平方米。

图4 2011年第4季度三大重点区域地价水平(元/平方米)从环比增长率看,三大监测区域的综合地价环比增速均呈回落态势,长江三角洲、珠江三角洲地区自2009年下半年以来,首次出现负增长。

2012年安徵省合肥土地成交情况报告 (2)

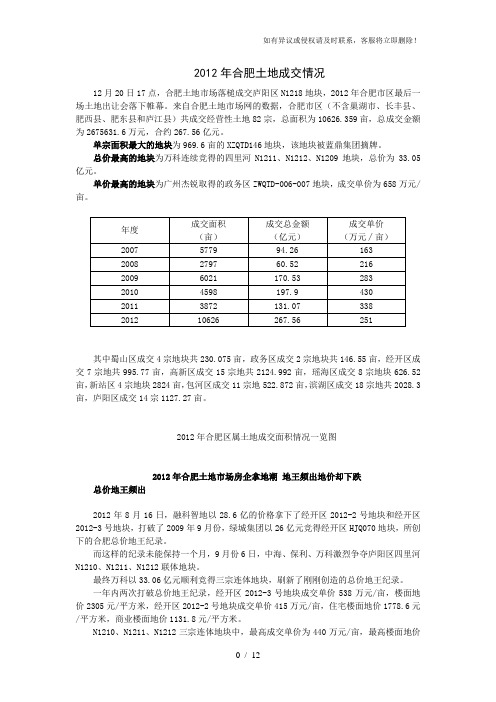

2012年合肥土地成交情况12月20日17点,合肥土地市场落槌成交庐阳区N1218地块,2012年合肥市区最后一场土地出让会落下帷幕。

来自合肥土地市场网的数据,合肥市区(不含巢湖市、长丰县、肥西县、肥东县和庐江县)共成交经营性土地82宗,总面积为10626.359亩,总成交金额为2675631.6万元,合约267.56亿元。

单宗面积最大的地块为969.6亩的XZQTD146地块,该地块被蓝鼎集团摘牌。

总价最高的地块为万科连续竞得的四里河N1211、N1212、N1209地块,总价为33.05亿元。

单价最高的地块为广州杰锐取得的政务区ZWQTD-006-007地块,成交单价为658万元/亩。

其中蜀山区成交4宗地块共230.075亩,政务区成交2宗地块共146.55亩,经开区成交7宗地共995.77亩,高新区成交15宗地共2124.992亩,瑶海区成交8宗地块626.52亩,新站区4宗地块2824亩,包河区成交11宗地522.872亩,滨湖区成交18宗地共2028.3亩,庐阳区成交14宗1127.27亩。

2012年合肥区属土地成交面积情况一览图2012年合肥土地市场房企拿地潮地王频出地价却下跌总价地王频出2012年8月16日,融科智地以28.6亿的价格拿下了经开区2012-2号地块和经开区2012-3号地块,打破了2009年9月份,绿城集团以26亿元竞得经开区HJQ070地块,所创下的合肥总价地王纪录。

而这样的纪录未能保持一个月,9月份6日,中海、保利、万科激烈争夺庐阳区四里河N1210、N1211、N1212联体地块。

最终万科以33.06亿元顺利竞得三宗连体地块,刷新了刚刚创造的总价地王纪录。

一年内两次打破总价地王纪录,经开区2012-3号地块成交单价538万元/亩,楼面地价2305元/平方米,经开区2012-2号地块成交单价415万元/亩,住宅楼面地价1778.6元/平方米,商业楼面地价1131.8元/平方米。

2011年11月合肥市场月报

合肥2011年11月份月报一、合肥市近5年经济发展及人口增长1、合肥市人口增长情况2、合肥市近5年生产总值(GDP)增长情况3、合肥市人均可支配收入情况4、合肥市三大产业发展情况5、合肥市全社会固定资产投资情况二、合肥规划三、合肥近5年房地产概况1、合肥近5年土地成交情况2、合肥近5年商品房成交情况四、政策1、全国政策2、安徽省内政策一、合肥市近5年经济发展及人口增长1、合肥市人口增长情况2006-2011年合肥全市人口数量增长示意图(单位:万人)(注:数据来源合肥市统计公报)214.37(注:数据来源合肥市统计公报)2006年全市年末户籍总人口为469.85万人;2007年全市年末户籍总人口为478.90万人,比上年增长9.05万人;2008年全市年末户籍总人口为486.74万人,比上年增长7.84万人;2009年全市年末户籍总人口为491.43万人,比上年增长4.69万人;2010年全市年末户籍总人口为494.95万人,比上年增长3.52万人;从近5年全市人口增长速度来看,预计2011年全市年末户籍总人口将突破500万人。

近5年合肥市区人口以每年几万的速度稳定增长中,预计2011年市区人口将突破220万人,刚需客户对未来商品房需求较大。

2、合肥市近5年生产总值(GDP )增长情况2006-2010年合肥市生产总值及增幅500100015002000250030002006年2007年2008年2009年2010年16.81717.217.417.617.81818.218.418.618.8(注:数据来源合肥市统计公报)2006年全市成产总值为1121.29亿元,比上年增长17.9%; 2007年全市成产总值为1401.55亿元,比上年增长18.7%; 2008年全市成产总值为1776.86亿元,比上年增长17.7%; 2009年全市成产总值为2102.13亿元,比上年增长17.8%; 2010年全市成产总值为2702.5亿元,比上年增长17.5%;2011年前三季度全市生产总值达到2446.9亿元,同比增长16.2%,近5年全市生产总值以超过17%的速度快速增长,经济发展速度较快,预计2011年全市生产总值将突破3000亿元。

2011年安徽省地价分析

2011年全省监测城市地价总体状况一、、2011年安徽省监测城市地价状况分析(一)全省城市地价总体情况1、整体地价水平::总体水平高于去年,商业、工业用途地价增长率同比略有提高,居住地价增势放缓2011 年,安徽省地价总体水平高于去年。

合肥、芜湖、蚌埠、池州、淮北、滁州、安庆、亳州、黄山、六安、淮南、宿州、马鞍山、铜陵、阜阳、宣城和巢湖十七个监测城市总体综合地价水平值为1061 元/m2,综合地价增长率为5.67%,相比10 年的11.41%降低了5.74 个百分点,与同年全国105个监测城市综合用地增长率5.39%相比增长了个0.28 个百分点。

其中,商业用地平均地价为2347 元/m2,增长率水平为6.46%,同比下降了3.66个百分点,与同年全国105 个监测城市商业用地增长率9.02%相比下降了个2.56 个百分点;居住用地平均地价为1472 元/m2,增长率为3.38%,同比下降了11.21 个百分点,与同年全国105 个监测城市居住用地增长率6.58%相比下降了个3.20 个百分点;工业用地平均地价为268 元/m2,增长率水平为0.09%,同比下降了0.28 个百分点,与同年全国105 个监测城市工业用地增长率3.88%相比下降3.79 个百分点(表1-1)。

商业地价增幅高于居住、工业地价增幅,居住地价增幅放缓。

自2007 年以来,商业、居住地价水平呈逐年递增态势,商业、居住地价水平增长明显,工业地价则增长不明显,除2007 年有40 元/m2增长外,以后各年度基本持平。

见图1-1。

从图1-2 看三类型用地增长率表现情况,居住、商业地价增长幅度呈波浪形态势发展,工业地价增长幅度则经历了2008 年的快速下降至以后各年度基本持平的态势。

2、全省城市地价增长率变化:经济较发达城市地价增长率低于欠发达城市经济较发达城市地价水平仍继续位于全省前列,但增长幅度低于欠发达城市,个别城市甚至呈现负增长。

关于合肥建工2011年工作总结和2012年工作计划的报告

关于合肥建工2011年工作总结和2012年工作计划的报告安徽安粮控股公司:按要求,现将合肥建工2011年工作总结和2012年工作计划,报告如下。

第一部分关于合肥建工2011年工作总结2011年是合肥建工迅速壮大实现跨越式发展的一年。

一年来,企业在全方位参与建筑市场竞争,狠抓质量和安全文明施工生产,整合资源,预控风险,调整结构,进一步理顺关系,加强企业管理,抓人才队伍和企业文化建设等方面,都取得了突出成效。

也是合肥建工全面超额完成各项经济技术指标超历史的一年。

为此,合肥建工荣获“全国优秀施工企业”、“全国AAA信用等级企业”,“安徽省优秀建筑企业”、“安徽省企业100强,合肥企业50强,合肥建筑业10强”称号。

一年来,合肥建工在安粮集团、安粮控股、安粮地产的正确领导下,在省、市行业的关心支持下,努力抓好各项工作。

一、全面超额完成年初各项计划指标,对外经营工作成效显著,企业资质结构到达丰富,保持与大客户良好沟通。

1、全面超额完成各项经济技术指标〔预计〕⑴、经营任务完成亿元,占计划196%;⑵、生产任务完成34亿元,占计划170%;⑶、资金回笼完成228675万元,占计划12%;⑷、利润完成6093万元,占计划%;⑸、工程质量无故事、无投诉。

全年共获13项优质工程奖,其中:获省级优质工程奖5项,市级8项。

⑹、安全生产、未发生人员伤亡和重大事故,负伤频率控制在3‰以内;全年共创省级示范工地20个,市级示范工地18个。

2、对外经营工作成效显著一是今年共出具介绍信246份,资格预审71个;参与投标项目206个,中标57个,签订合同90份,并对合同及招标资料评审存档。

二是今年共承接各类工程项目90个〔不含装饰公司和子公司签订合同〕,造价约55.4亿元;其中:承接上亿元以上项目15个,造价约38.5亿元;涉及房地产项目26个,造价29.2亿元;安粮项目11个,造价16.8亿元;市政项目24个,造价5亿元;其它项目29个,造价5亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

百瑞地产家居网数据研究中心:胡志强一、土地推出与公告5001000150020002500300035001月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月117358587 532479295 186225 6 495 335 2244270.612183.81742.10 0.00 0.00330.92 753.66 188.18 415.17 217.68 304.563164.022011年1-12月土地公告2010年 2011年1、土地推出情况合肥土地市场全年公告出让土地85宗,面积8570.71亩(包含流标后重新挂牌上市地块,重新上市地块为6宗,面积694.66亩),与2010年同期公告出让地块面积6615.11亩相比,同比增加2055.60亩,增幅31.55%。

公告特点:•总结:这一年一些大型房企的身影让合肥土地拍卖增色不少。

“招保万金”中,保利顺利摘得政务区ZWQTB-033地块进驻合肥。

在8月的土地出让中,保利和万科还顺利通过现场竞价的方式摘得滨湖BHC-10地块和BHC-11地块。

虽然目前楼市销售虽进寒冬,土地成交一再低迷,但也不失为逆市投资的良机,尤其是一些优质地块,拿地竞争减弱,底价成交的价格趋于合理。

此时,那些节奏把握良好的房企赢得了在土地市场抄底抢地、进而长期获利的机会。

2011年各月公告土地与房产市场走势有着密切的联系,呈U 字型,2月和12月为公告土地最多月份,也是明星地块出现的月份。

元月的“国八条”和“限购令”的影响,政府在1月仅公布了270余亩土地;2月低价供应了2183亩地,包括世纪金源拿的北城世纪城地块就超千亩;3月合肥版“限购令” 房产调控新政的出台开始波及合肥房产市场,成交量急剧下降,政府准确把握市场信息和开发商心理,从3月开始减少土地公告量,4月5月甚至没有供应土地;一直延续到11月,合肥房地产市场一直处在低迷,开发商谋划拿地的情绪低落,基本都在收缩资金;政府为了完成土地全年供应计划,政府在12月更是公告了多达两千亩地块,合肥土地市场达到公告峰值。

2、土地公告结构类型100020003000400050006000住宅商业商/住商/住/办 商/办住/办油气电合建站2013.981217.712078.97 942.25262.20 100.00 0.00 5069.891243.891606.31391.20212.2820.83 26.31 2011年土地公告结构2010年2011年办公 商/办 商/办/住 商/住 商业 油气电合建站 住宅供应宗数 1 7 2 14 23 4 34 供应面积(亩) 20.83 212.28 391.2 1606.3 1243.8926.315069.89 所占比重0.24%2.48%4.56%18.74%14.51%0.31%59.15%分析:从土地供应类型来看,2011年,土地供应类型中最多的为纯住宅用地,其次为商/住用地和纯商业用地;与10年相比,纯住宅用地大幅增加,商/住/办综合用地大幅减少,由于10年多数住宅用地的压制和北城“启动区”大面积规化启动需要大量的纯住宅小区。

09年大量的综合用地出让,目前合肥大型区域商业综合体项目过多,带来同质化和恶性竞争,政府在今年减少供应量在情理中;随着近几年大量纯住宅小区建成,周边需要大量的商业配套,尤其对于滨湖区,大量的住宅小区林立,缺乏必要的商业配套,而长达半年之久的住宅调控,也使得商业用地成为关注的焦点,商业用地的大幅增加显示城市化进程的进一步提升;而商/住用地的增加则充分说明城市项目自我配套和中心化趋势明显,商/住用地将在很长一段时间内成为城市及开发商关注的热点;纯住宅用地依然是开发商关注的主流,供应则呈现出小型化趋势。

3、区域土地公告情况包河区滨湖区 肥东县 肥西县 高新区 经开区 庐江县 庐阳区 蜀山区 新站区 瑶海区 长丰县 政务区 供应面积(亩)461.8431037.44237.0585.31320.52321.99202.71370.75258.895236.7793.081950.76293.68供应宗数 10 11 5 2 11 5 2 11 4 4 11 7 2 面积比重5.39%12.10%2.77%1.00%15.41%3.76%2.37%15.99%3.02%2.76%9.25%22.76%3.43%5001000150020002500滨湖区 庐阳区 瑶海区 政务区 蜀山区 高新区 包河区 新站区 经开区 肥东县 肥西县 庐江县 长丰县227011171066 98542033231064521037.441370.75 793.08293.68 258.90 1320.52461.84 236.70 321.99 237.05 85.30 202.70 1950.762011年合肥各区域土地供应2010年 2011年分析:从土地供应区域上来看,2010年,区域供应地块最多的为长丰县,其7宗地块1950.76亩的供应量,占总供应量的22.6%,其次为庐阳区和高新区,滨湖区随着这几年的快速发展,大量纯住宅小区已经建成,11年放慢了区域内土地供应,缩减了一半以上的供应;政务区几乎没有空闲地块可供应,今年的供应量大幅下降,而其他各区土地供应基本平稳,由于合肥南部和西部的城市化快速发展的完成,目前政府大力对北部和东部进行老城区改造以及滨湖区卫星城和北部“启动区”的快速发展,目前土地公告供应趋势也间接反映出政府重点的发展区域导向。

•滨湖区:城市新区,土地整体运营,土地以中高端商业、居住用地居多,发展趋势为卫星城、自我中心化、配套完整化,11年增加了商业办公用地。

•庐阳区/瑶海区:城市核心区,土地多为旧城改造地块,以综合用地居多,发展趋势为商业中心化和住宅高端化。

•北城新区:城市新区,合肥市“141”城市空间发展战略的重要组成部分;生态型城市副中心,发展趋势为原生态居住区域。

二、土地成交1、土地成交情况合肥土地市场全年共供应上市土地7876.05亩,成交土地5793.02亩,供求比为1:0.73合肥土地市场全年成交土地66宗,成交面积5793.02亩,相比10年成交4578.8172亩,同比增加1214.20亩,同比上升26.52%。

全年底价成交22宗,占总成交数33%;溢价成交44宗,占总成交数67%,最高溢价率为230%,最低溢价率为0.25%;溢价成交地块最显著特点就是中小地块溢价率较高,竞争较为激烈,大宗地块除部分重点地块,溢价率普遍不高,主要还是受到总价高,资金压力过大的影响。

5001000150020001月2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月529.71 412.72784.58409.57312.7177.29179.47316.31 94.210.00501.52960.721320.94456.25 1809.043.550.000.00222.21 753.6684.53 136.71 324.90681.232011年1-12月土地成交2010年2011年总结:2011年合肥土地市场3月后期都很理性。

成交宗数成交面积底价成交最高溢价率最低溢价率大于100亩 22 4628.17 9 47.56% 2% 小于100亩461458.5813230%0.25%•⑴从土地月度成交走势来看,和土地公告走势、房产市场成交走势基本趋同,反映出土地市场与房产市场有着紧密的联系。

•⑵2011年合肥土地市场参与开发商不多,经常出现流拍或延迟现象,今年的统计中增加了4县的土地成交,总成交仅6081亩(市区仅4408.24亩),从溢价率及占土地市场总成交量可以看出住宅类地块市场开始进入冬天,开发商购入土地明显谨慎。

•⑶面积超过100亩以上的地块,除个别重点地块外,参与开发商数量明显减少,且都较为理性,成交溢价率控制在合理范围内。

2、土地成交方式2010年合肥市土地成交方式数量(块)面积(亩)拍卖34 3312.824 挂牌20 1265.99362011年合肥市土地成交方式数量(块)面积(亩)拍卖36 2835.85 挂牌30 2957.17 总结:2011年合肥土地市场拍卖成交地块占据主导,充分说明了政府的土地出让态度和开发企业较高的关注度。

3、土地成交结构类型从土地成交类型上来看,2011年,土地成交宗数最多的为纯居住用地,成交19宗,其次为商业用地和商/住用地,分别成交21宗和14宗,土地成交亩数最多的为居住用地,成交2586.14亩,其次为商/住综合用地和商业用地,分别成交1578.4亩和1381.33亩。

办公商/办商/住商业油气电合建站住宅所占比重0.36% 3.45%27.25%23.84%0.45%44.64%成交面积(亩)20.83200.0131578.41381.3326.312586.14成交宗数171421419总结:纯住宅用地依然为合肥土地市场成交的主力,商/住综合用地呈上升趋势,显示出合肥快速的城市化进程;纯商业成交地块呈现出小型化趋势,综合用地呈现出大型化趋势;从不同性质类型地块的获取开发商来看,大型品牌开发商开始由纯住宅开发转型向综合开发发展,提高地块盈利能力,积累自己复合型开发的经验,开始了住宅/商业/办公三个市场全面出击的市场形态。

4、土地成交区域从土地成交区域上来看,2010年,区域成交地块数量最多的为滨湖区,为12宗,其次为庐阳区和瑶海区,成交面积最多的为政务区,为1177.998,其次为滨湖区和瑶海区。

从分区成交土地类型上来看,住宅用地成交最多的区域为滨湖区,成交543.83亩,商业用地成交最多的区域为瑶海区,成交194.2亩,商/住用地成交最多的区域为瑶海区,成交397.91亩,商/住/办综合用地成交最多的区域为政务区,成交859.95亩。

行标签成交面积(亩)成交宗数所占比重包河区266.0238 4.59%滨湖区1515.041426.15%肥东县494.0378.53%肥西县47.0210.81%高新区190.764 3.29%经开区262.374 4.53%庐阳区549.6159.49%蜀山区284.595 4.91%新站区212.233 3.66%瑶海区316.459 5.46%长丰县1361.22423.50%政务区293.682 5.07%办公商/办商/住商业油气电合建站住宅总计包河区 - 93.393 75.95 40.18 6.4 50.1 266 滨湖区 - 8.13 - 832.17 - 674.74 1515 肥东县 - - 70.6 152.4 14.05 256.98 494 肥西县 - - - 47.02 - - 47.02 高新区-10.8215.93--164.01190.8经开区 - - 51 9.62 - 201.75 262.4 庐阳区 - - 363 37.27 5.86 143.48 549.6 蜀山区 - - 63.26 4.28 - 217.05 284.6 新站区 - - 104.2 108.03 - - 212.2 瑶海区 - 87.67 48.07 150.36 - 30.35 316.5 长丰县 - - 786.39 - - 574.83 1361 政务区20.83----272.85293.7总计 20.83 200.013 1578.4 1381.3 26.31 2586.14 5793各区域成交分布总结:土地的成交区域分布代表短期的市场预期和开发商心态,同时也代表着政府的长期发展方向;2011年成交土地集中两类区域,一是传统老城区(庐阳区、蜀山区),二是新概念区域(滨湖区、长丰县(北城启动区))。