《风险衡量》PPT课件

合集下载

第02章 风险与收益的衡量 《投资学》PPT课件

rit i i rmt it

11

第三节 市场模型与系统性风险 一、市场模型

➢ 对应于市场模型的函数表达式(式2.15),图2-2中 的直线被称为特性线(Characteristic Line)。

12

第三节 市场模型与系统性风险

一、市场模型

➢ 斜率项 就是贝它系数,即:用以衡量系统性风险大 小的重要指标。贝它系数的计算公式如下:

➢ 贝它系数不仅可以用于判断和衡量单一资产和资产 组合的系统性风险的大小,而且可以用于计算单一 资产和资产组合的收益率。

14

第三节 市场模型与系统性风险

二、贝它系数的衡量

➢ 贝它系数也可以分成两类:历史的贝它系数与预期的 贝它系数。 • 投资者可以利用贝它系数的计算公式,根据单一资 产和资产组合的历史的收益率,计算出历史的贝它 系数; • 衡量预期的贝它系数,大约有两种方法:

Covim n 1 t1 rit r1 rmt rm

Cov1m

1 9

10%

6.2%

11%

6.4%

8%

6.2%

7%

6.4%

1 0.047322 0.005258

9

12% 6.2%10% 6.4%

1

Cov1m

2 m

0.005258 0.003427

1.53

16

第三节 市场模型与系统性风险

i 1

n

E rp Eri Wi

i 1

6

第二节 资产组合的风险与收益的衡量

二、资产组合风险的衡量

➢ 资产组合的风险,同样是用方差和标准差表示的。 组合在过去一段时间的历史的风险以及组合在未来 一段时间的预期的风险,它们两者基本的计算公式 是一样的,即:

11

第三节 市场模型与系统性风险 一、市场模型

➢ 对应于市场模型的函数表达式(式2.15),图2-2中 的直线被称为特性线(Characteristic Line)。

12

第三节 市场模型与系统性风险

一、市场模型

➢ 斜率项 就是贝它系数,即:用以衡量系统性风险大 小的重要指标。贝它系数的计算公式如下:

➢ 贝它系数不仅可以用于判断和衡量单一资产和资产 组合的系统性风险的大小,而且可以用于计算单一 资产和资产组合的收益率。

14

第三节 市场模型与系统性风险

二、贝它系数的衡量

➢ 贝它系数也可以分成两类:历史的贝它系数与预期的 贝它系数。 • 投资者可以利用贝它系数的计算公式,根据单一资 产和资产组合的历史的收益率,计算出历史的贝它 系数; • 衡量预期的贝它系数,大约有两种方法:

Covim n 1 t1 rit r1 rmt rm

Cov1m

1 9

10%

6.2%

11%

6.4%

8%

6.2%

7%

6.4%

1 0.047322 0.005258

9

12% 6.2%10% 6.4%

1

Cov1m

2 m

0.005258 0.003427

1.53

16

第三节 市场模型与系统性风险

i 1

n

E rp Eri Wi

i 1

6

第二节 资产组合的风险与收益的衡量

二、资产组合风险的衡量

➢ 资产组合的风险,同样是用方差和标准差表示的。 组合在过去一段时间的历史的风险以及组合在未来 一段时间的预期的风险,它们两者基本的计算公式 是一样的,即:

风险的衡量

=无风险报酬率+风险价值系数×标准离差率

投资报酬率

用图来描述风 险与报酬的关 系更为直观

斜率大说 明什么?

斜率就是风 险价值系数

投资报酬率线

低风险报酬率 无风险报酬率

高风险报酬率

由此可见,风险与报酬是相互配合的。

风险程度

图中的直线斜率越高,意味着投资者对风 险的厌恶程度越大。因而,风险厌恶程度高的 投资者对同一风险量要求的补偿比风险厌恶程 度小的投资者要大。

概率分布越集中,风险越小; 概率分布越分散,风险越大。

2、计算期望报酬率

期望报酬率是某一方案各种可能的报酬,以其 相应的概率为权数进行加权平均所得到的报酬,它 是反映随机变量取值的平均值。

以概率为权数的 加权平均数

n

R Xi Pi

i1

表示各种可能 的结果

表示相应的 概率

3、计算标准离差 标准(离)差也叫均方差,它是反映各种概率下的

换言之,要补偿同样的风险,保守的投资 者比冒险的投资者会要求更高的报酬率。

报酬偏离期望报酬的一种综合差异量度,是方差的

平方根。大家可看公式:

标准差

n

(X R)2P

i

i

i1

标准差是反映不同概率下 报酬或报酬率偏离期望报 酬的程度,标准差越小, 表明离散程度越小,风险 也就越小。

4、计算变化系数(标准离差率)

标准差只能从绝对量的角度衡量风险的大小,但不能 用于比较不同方案的风险程度。 变化系数是标准差与期望报酬的比值,可用来比较 期望报酬不同的各投资项目的风险。

同学们可以看一下公式

变化系数

V 100%

R

标准离差率可以反映风险大小,但还不是风险报酬率。 风 险报酬率与风险程度有关,风险越大,要求的报酬率越高。

投资报酬率

用图来描述风 险与报酬的关 系更为直观

斜率大说 明什么?

斜率就是风 险价值系数

投资报酬率线

低风险报酬率 无风险报酬率

高风险报酬率

由此可见,风险与报酬是相互配合的。

风险程度

图中的直线斜率越高,意味着投资者对风 险的厌恶程度越大。因而,风险厌恶程度高的 投资者对同一风险量要求的补偿比风险厌恶程 度小的投资者要大。

概率分布越集中,风险越小; 概率分布越分散,风险越大。

2、计算期望报酬率

期望报酬率是某一方案各种可能的报酬,以其 相应的概率为权数进行加权平均所得到的报酬,它 是反映随机变量取值的平均值。

以概率为权数的 加权平均数

n

R Xi Pi

i1

表示各种可能 的结果

表示相应的 概率

3、计算标准离差 标准(离)差也叫均方差,它是反映各种概率下的

换言之,要补偿同样的风险,保守的投资 者比冒险的投资者会要求更高的报酬率。

报酬偏离期望报酬的一种综合差异量度,是方差的

平方根。大家可看公式:

标准差

n

(X R)2P

i

i

i1

标准差是反映不同概率下 报酬或报酬率偏离期望报 酬的程度,标准差越小, 表明离散程度越小,风险 也就越小。

4、计算变化系数(标准离差率)

标准差只能从绝对量的角度衡量风险的大小,但不能 用于比较不同方案的风险程度。 变化系数是标准差与期望报酬的比值,可用来比较 期望报酬不同的各投资项目的风险。

同学们可以看一下公式

变化系数

V 100%

R

标准离差率可以反映风险大小,但还不是风险报酬率。 风 险报酬率与风险程度有关,风险越大,要求的报酬率越高。

风险管理之风险衡量讲义

2021/7/21

损失程度

保险 自留

2021/7/21

回避 自留

损失频率

损失程度

风险特性与 管理决策

大 20%

风险转移

80%

风险转移或 混合方案 自留

风险自留

小 低 2021/7/21

损失频率 高

风险衡量方法和技术

2021/7/21

风险衡量方法和技术

定性

定量

可能性

影响 程度

可能性

影响 程度

(或可能最大损失)

最大可能损失 loss

maximum possible

最大潜在损失 loss

maximum potential

2021/7/21

正常期望损失

正常期望损失用来描述在最佳风险防护系 统下,一次风险事故发生所导致的最大损 失。

正常期望损失也可衡量企业在一定时期内 遭受单个风险所产生的平均损失

(从可能性、影响程度和可预测性三个方面)

2021/7/21

风险大小及其构成

风险衡量

发生频率 影响程度 结果可预测性

单位时间内风险事 件发生的平均次数

2021/7/21

•单位时间内损失或 收益价值的平均值 ;

• 或每次事件所导 致的意外货币价值

大小

实际发生结果之间 的差异

哪个公司的风险较大 ?

2021/7/21

∑

频数vi

v1 v2 ... vn

N

单击此处编辑母版标题样式 频率wi

w1 w2 ... wn

1

累积频率Fi

F1 F2 ... Fn

_

单击此处编辑母版副标题样式 w2

a1 a3

an

离散变量频率分布纵条图

第四章风险衡量1

风险衡量的流程

确定风险评价目标 建立风险评价指标体系 选择风险评价方法与模型 综合评价实施

收集指标体系数据-确定风险评价基准 -确定项目整体风险水平-进行风险等 级水平判别-评价结果的评估与检验评价结果分析与报告

风险衡量的内容

在风险管理过程中,对于每一具 体风险而言,需要估计以下四个方面: 每一风险因素最终转化为风险事项的 概率及其相应的损失分布。 单一风险的损失程度。 若干关联的风险导致同一风险单位损 失的概率和损失程度。 所有风险单位的损失期望值和标准差。

3.类推原理

➢利用类推原理衡量风险的优点在于,能 弥补事故统计资料不足的缺陷。根据实践 的相似关系,从已掌握的实际资料出发, 运用科学的衡量方法而得到的数据,可以 基本符合实际情况,满足预测的需要。

4.惯性原理

➢利用事物发展局有关性的特征去衡量风险, 通常要求系统是稳定的。在实务上,当运用过 去的损失资料来衡量未来的状态时,一方面要 抓住惯性发展的主要趋势,另一方面还要研究 可能出现的偏离和偏离程度,从而对衡量结果 进行适当的技术处理,使其更符合未来发展的 实际结果。

泊松分布的数学期望与方差均为λ,即

➢在n重贝努里试验中,当A事件发生的概率 很小(p趋向于0),而试验次数很大(n趋向 于无穷大)时,二项分布以泊松分布为其极 限形式,即二项分布趋于以λ=np为参数的泊 松分布。

3、正态分布

➢ 正态分布是一种连续型随机变量的概率分布。事实证明, 风险事故所造成的损失金额较好地服从于正态分布。 ➢ 若随机变量X的概率密度函数为:

(3)风险管理者可利用本单位不同时期的损失平 均指标的变化,来分析损失的发展趋势,归纳出 损失发生的规律。

(4)利用损失平均指标还可以分析与事故发生的 有关因素的影响程度。

第四章:风险评估的定量分析PPT课件

以上对风险费用预期值的估算提供了方法,但是同时 出现了另一个问题,该预测的合理性程度如何,即预测结 果的精确度问题。

风险经理在编制预算时认为最大可能损失(maximun possible loss)是可能发生的最大损失,最大可能损失必须低 于预算金额,才能保证风险管理预算资金的充足。

最大可能损失的估计取决于两个因素: 一是真实费用围绕期望值可能的分布; 二是费用超过估计最大值时,风险经理愿意承受多大的

表:赔偿金额的时间分配以及对实际赔偿的影响

从索赔发生到现在的年数

赔款金额

1美元的现值 赔偿金额现值

1

0.30

0.9434

0.2830

2

0.20

0.8900

0.1780

3

0.10

0.8396

0

5

0.08

0.7473

0.0598

6

0.07

0.7473

0.0494

。 超出额,即风险容差(risk tolerance)

19

(一)单一时期MPC的计算

1、基本概率回顾

(1)互斥事件 P(A B) P(A) P(B)

P(AB) 0

(2)相互独立事件 P(A B) P(A) P(B) P(AB) P(AB) P(A)P(B)

(3)相关事件: P(A/ B) P(AB) / P(B)

其中: 导出因子=最终索赔的案件数/已报道的案件数。

7

例题2:该人工瓣膜工厂经过11年积累和分析,得出该 厂的相关数据如表4.1。估计1993年发生赔案的件数以 及已发生但未报道案件总数。

表4.1索赔案件数量的导出因子

进入该行 业的年数

导出因子

12345678

风险经理在编制预算时认为最大可能损失(maximun possible loss)是可能发生的最大损失,最大可能损失必须低 于预算金额,才能保证风险管理预算资金的充足。

最大可能损失的估计取决于两个因素: 一是真实费用围绕期望值可能的分布; 二是费用超过估计最大值时,风险经理愿意承受多大的

表:赔偿金额的时间分配以及对实际赔偿的影响

从索赔发生到现在的年数

赔款金额

1美元的现值 赔偿金额现值

1

0.30

0.9434

0.2830

2

0.20

0.8900

0.1780

3

0.10

0.8396

0

5

0.08

0.7473

0.0598

6

0.07

0.7473

0.0494

。 超出额,即风险容差(risk tolerance)

19

(一)单一时期MPC的计算

1、基本概率回顾

(1)互斥事件 P(A B) P(A) P(B)

P(AB) 0

(2)相互独立事件 P(A B) P(A) P(B) P(AB) P(AB) P(A)P(B)

(3)相关事件: P(A/ B) P(AB) / P(B)

其中: 导出因子=最终索赔的案件数/已报道的案件数。

7

例题2:该人工瓣膜工厂经过11年积累和分析,得出该 厂的相关数据如表4.1。估计1993年发生赔案的件数以 及已发生但未报道案件总数。

表4.1索赔案件数量的导出因子

进入该行 业的年数

导出因子

12345678

风险管理第二章风险度量 ppt课件

Daniel Bernoulli (1700-1782)

15

期望效用函数

1944 年在巨著《对策论与 经济行为》中用数学公理化 方法提出期望效用函数。这 是经济学中首次严格定义风 险。

John von Neumann (1903-1957)

Oskar Morgenstern (1902-1977)

Semivar= E[min(0, (R-E(R))) 2] 4. 风险度

即在特定的客观条件下、特定的时间内,的均方误差与预测损失 的数学期望之比。它表示风险损失的相实际损失与预测损失之间 对变异程度(即不可预测程度)的一个无量纲(或以百分比表示) 的量

10

2.3 用效用论来衡量风险规避程度

-------- 用“钱”的函数来度量

第二章 风险度量

1

主要内容

1. 风险的度量:基于定义的理解 2. 基于概率论的风险度量 3. 基于效用论的风险度量 4. 金融风险的测度

2

2.1 风险的度量:基于定义的理解

风险是损失发生的可能性 1、主体 2、损失 3、可能性

风险=损失×可能性 风险=F(概率,损失) 如何对风险进行度量?

3

度量风险的指标

8

二、风险的定量表示 1. 标准差(standard deviation) 标准差反映了数据到均值的一种平均距离 标准差的平方称为“方差”

2(x)2p(x)dx

2. 平均绝对方差

1 n

n

|

k 1

xk

x

|

9

3. 半方差

风险的方差度量存在着一定缺陷,如对正离差和负离差的平等处 理有违投资者对风险的真实心理感受。 用半方差定义风险显然更符合现实,因为投资者只把下降部分的 价格波动,即价格下跌认为是风险,

15

期望效用函数

1944 年在巨著《对策论与 经济行为》中用数学公理化 方法提出期望效用函数。这 是经济学中首次严格定义风 险。

John von Neumann (1903-1957)

Oskar Morgenstern (1902-1977)

Semivar= E[min(0, (R-E(R))) 2] 4. 风险度

即在特定的客观条件下、特定的时间内,的均方误差与预测损失 的数学期望之比。它表示风险损失的相实际损失与预测损失之间 对变异程度(即不可预测程度)的一个无量纲(或以百分比表示) 的量

10

2.3 用效用论来衡量风险规避程度

-------- 用“钱”的函数来度量

第二章 风险度量

1

主要内容

1. 风险的度量:基于定义的理解 2. 基于概率论的风险度量 3. 基于效用论的风险度量 4. 金融风险的测度

2

2.1 风险的度量:基于定义的理解

风险是损失发生的可能性 1、主体 2、损失 3、可能性

风险=损失×可能性 风险=F(概率,损失) 如何对风险进行度量?

3

度量风险的指标

8

二、风险的定量表示 1. 标准差(standard deviation) 标准差反映了数据到均值的一种平均距离 标准差的平方称为“方差”

2(x)2p(x)dx

2. 平均绝对方差

1 n

n

|

k 1

xk

x

|

9

3. 半方差

风险的方差度量存在着一定缺陷,如对正离差和负离差的平等处 理有违投资者对风险的真实心理感受。 用半方差定义风险显然更符合现实,因为投资者只把下降部分的 价格波动,即价格下跌认为是风险,

风险评估--PPT课件

• 风险受众。 Who is exposed to the risk.

• 可参考已执行的其他手册/安全文件。 Reference can be made to other manuals / safety documents in place.

“风险评估的关键就是对所进行的工作进行仔细的检查,找出那些可能导 致人员伤害的原因,从而衡量所采取的预防措施是否足够还是应该加强预 防力度”。 An assessment of risk is nothing more than a careful examination of what, in your work, could cause harm to people so that you can weigh up whether you have taken enough precautions or should do more”

‘多大? 多糟糕? 可能性? 频率?’ ‘How big,how bad, how likely,how often’

风险评估 Risk Assessment

理解风险的含义 Understanding Risk

几乎所有事都会有一定程度的相关风险,比如: Almost everything we do has some degree of risk associated with it, for example : 横穿马路 Crossing the road 攀爬梯子 Climbing a Ladder 进入有限空间 Entering a confined space 运动/休闲 Sports / Leisure 驾驶车辆 Driving a vehicle 空中旅行 Traveling by Air

• 虽然我们知道没有一件事是绝对安全的!!! Even though nothing is absolutely safe !!!

• 可参考已执行的其他手册/安全文件。 Reference can be made to other manuals / safety documents in place.

“风险评估的关键就是对所进行的工作进行仔细的检查,找出那些可能导 致人员伤害的原因,从而衡量所采取的预防措施是否足够还是应该加强预 防力度”。 An assessment of risk is nothing more than a careful examination of what, in your work, could cause harm to people so that you can weigh up whether you have taken enough precautions or should do more”

‘多大? 多糟糕? 可能性? 频率?’ ‘How big,how bad, how likely,how often’

风险评估 Risk Assessment

理解风险的含义 Understanding Risk

几乎所有事都会有一定程度的相关风险,比如: Almost everything we do has some degree of risk associated with it, for example : 横穿马路 Crossing the road 攀爬梯子 Climbing a Ladder 进入有限空间 Entering a confined space 运动/休闲 Sports / Leisure 驾驶车辆 Driving a vehicle 空中旅行 Traveling by Air

• 虽然我们知道没有一件事是绝对安全的!!! Even though nothing is absolutely safe !!!

5-风险衡量

…… ……

惯性原理

在风险事故发生作用的条件大体相对稳定的条件下,利用事物发

展的惯性原理,可以预测未来风险事故发生的损失和损害程度。 值得注意的是,风险发生作用的条件并不是不变的,风险衡量的 结果会同实际状况存在一定的偏差,这就需要在风险衡量的过程 中,不仅要考虑引发事故的稳定因素,还要考虑引发事故的偶然 因素。

惯性原理

生活中惯性现象:

拍打衣服可除去灰尘(用力地甩衣服,抖落上面的灰尘,就是惯

性的利用.甩衣服时,灰尘和衣服一起运动,衣服突然停止时,灰 尘仍要保持原来的运动,就会离开衣服,这就是利用了灰尘的惯 性。)

飞机在投掷救灾物资(飞机在投掷救灾物资时,应在未到达目标

前投放,因为物资和飞机一起运动,离开飞机后,并不是竖直下落, 而要保持原来向前运动的状态,因此物资下落时是一边向前运动, 一边向下运动的。)

概率推断

单个风险事故是随机事件,它发生的时间、空间、损失

严重程度都是不确定的。但就总体而言,风险事故的发 生又呈现出某种统计的规律性。

因此,采用概率论和数理统计方法,可以求出风险事故

出现状态的各种概率。如运用二项分布、泊松分布可用 来衡量风险事故发生次数的概率。

类推原理

事物发展有各自的规律性,但其间又有许多相似之处。类推法是通

风险衡量 是在对过去损失资料分析的基础上, 运用概率论和数理统计方法对某一或某几个特定 风险事故发生的概率和风险事故发生后可能造成 损失的严重程度做出定量分析。

对概念的理解:

• 1、风险衡量的基础是充分、有效的数据资料;

• 搜集的资料要具备的条件:数据资料的大量性、具体性、同质 性、相关性。

• 2、风险衡量是对损失发生的频率和损失程度量化分析的 过程;

惯性原理

在风险事故发生作用的条件大体相对稳定的条件下,利用事物发

展的惯性原理,可以预测未来风险事故发生的损失和损害程度。 值得注意的是,风险发生作用的条件并不是不变的,风险衡量的 结果会同实际状况存在一定的偏差,这就需要在风险衡量的过程 中,不仅要考虑引发事故的稳定因素,还要考虑引发事故的偶然 因素。

惯性原理

生活中惯性现象:

拍打衣服可除去灰尘(用力地甩衣服,抖落上面的灰尘,就是惯

性的利用.甩衣服时,灰尘和衣服一起运动,衣服突然停止时,灰 尘仍要保持原来的运动,就会离开衣服,这就是利用了灰尘的惯 性。)

飞机在投掷救灾物资(飞机在投掷救灾物资时,应在未到达目标

前投放,因为物资和飞机一起运动,离开飞机后,并不是竖直下落, 而要保持原来向前运动的状态,因此物资下落时是一边向前运动, 一边向下运动的。)

概率推断

单个风险事故是随机事件,它发生的时间、空间、损失

严重程度都是不确定的。但就总体而言,风险事故的发 生又呈现出某种统计的规律性。

因此,采用概率论和数理统计方法,可以求出风险事故

出现状态的各种概率。如运用二项分布、泊松分布可用 来衡量风险事故发生次数的概率。

类推原理

事物发展有各自的规律性,但其间又有许多相似之处。类推法是通

风险衡量 是在对过去损失资料分析的基础上, 运用概率论和数理统计方法对某一或某几个特定 风险事故发生的概率和风险事故发生后可能造成 损失的严重程度做出定量分析。

对概念的理解:

• 1、风险衡量的基础是充分、有效的数据资料;

• 搜集的资料要具备的条件:数据资料的大量性、具体性、同质 性、相关性。

• 2、风险衡量是对损失发生的频率和损失程度量化分析的 过程;

风险与收益风险与收益的衡量PPT课件

2 月

4.38%

/12

0.365

%

STDEVP(R) 月 0.365% 6.04%

STDEVP(R) 年 6.04% 12 20.93%

第12页/共91页

• (三)正态分布和标准差

1. 正态分布曲线的特征

正态分布的密 度函数是对称 的,并呈钟形

【例】浦发银行股票2005年收益率(28.25%)的正态分布

● 投资组合中单项资产预期收益率的加权平均数

● 计算公式:

n

E(rp ) wi E(ri ) i 1

2. 投资组合方差和标准差

投资组合的方差是各种资产收益方差的加权平均数,加上各种资产收益的 协方差。

第21页/共91页

两项资产投资组合

(1)两项资产投资组合预期收益率的方差

2 P

w12

2 1

w22

r GM [(1 + r1 )(1 + r2 )(1 + rn )]1/n -1

【 例4-1】浦发银行(600000)2004年12月至2005年12月各月收盘价、收益率如表41所示。

第9页/共91页

• 表4- 1

浦发银行收盘价与收益率(2004年12月至2005年12月)

日期

2004-12-1 2005-1-1 2005-2-1 2005-3-1 2005-4-1 2005-5-1 2005-6-1 2005-7-1 2005-8-1 2005-9-1

)

2 x

1 n

n j 1

rj

r

2

样本总体标准差

STDEVP(r) x VARP

样本方差

VAR(r)

2 x

1 n 1

n j 1

风险指标与衡量方法(ppt 30)

債券之利率敏感係數為5,利率變動1%時, 債券價格將要變動5%。所以,債券價格原 來為1,000元時,利率變動1%,能使敏感 係數為5的債券,價格提高50元。

敏感性係數之公式

S(證券價值的變動)=V/(市場因素f ) V

f

s(證券價值之變動百分比) [V /V ]/ (市場因素f )

主要風險之敏感性係數

VAR之衡量難題

如果損失分配沒有左右對稱,想要瞭解波動 幅度的倍數,便要針對相關因素設定若干假 設。此也反映只要常態假設被破壞,容忍水 準、損失波動幅度及VAR就無法保證呈現簡 單的線性關係。

實際損失之雙尾機率常高於常態分配,以致 甚難合理推估雙尾之發生機率。

如果損失受到多項標的因素所影響,而非單 一因素,則相當不易評估投資組合能夠發揮 多少風險分散效果。

=16% 1 =10% 1.28 =5% 1.65

=2.5% 1.96

波動幅度與向下風險

盈

餘

之

發

生 機

發生機率為 2.5%

率

Loss

波動幅度 = 離散程度

0 平均數 單尾、容忍水準2.5%之最高向下離差

盈餘

常態型損失分配之容忍水準

容忍水準

16% 10%

常態分配

5%

2.5%

損失 盈餘=0

損失機率

生

<VAR

損失機率>VAR

機

=容忍水準

率

損失=0 預期損失

未預期損失

損失 異常損失

損失波 動幅度 損失波 動幅度

波動 倍數

風險值 損失波動與

VAR

VAR 之關係

容忍 水準

損失分配型態 與主要假設

VAR之 決定因素

VAR

敏感性係數之公式

S(證券價值的變動)=V/(市場因素f ) V

f

s(證券價值之變動百分比) [V /V ]/ (市場因素f )

主要風險之敏感性係數

VAR之衡量難題

如果損失分配沒有左右對稱,想要瞭解波動 幅度的倍數,便要針對相關因素設定若干假 設。此也反映只要常態假設被破壞,容忍水 準、損失波動幅度及VAR就無法保證呈現簡 單的線性關係。

實際損失之雙尾機率常高於常態分配,以致 甚難合理推估雙尾之發生機率。

如果損失受到多項標的因素所影響,而非單 一因素,則相當不易評估投資組合能夠發揮 多少風險分散效果。

=16% 1 =10% 1.28 =5% 1.65

=2.5% 1.96

波動幅度與向下風險

盈

餘

之

發

生 機

發生機率為 2.5%

率

Loss

波動幅度 = 離散程度

0 平均數 單尾、容忍水準2.5%之最高向下離差

盈餘

常態型損失分配之容忍水準

容忍水準

16% 10%

常態分配

5%

2.5%

損失 盈餘=0

損失機率

生

<VAR

損失機率>VAR

機

=容忍水準

率

損失=0 預期損失

未預期損失

損失 異常損失

損失波 動幅度 損失波 動幅度

波動 倍數

風險值 損失波動與

VAR

VAR 之關係

容忍 水準

損失分配型態 與主要假設

VAR之 決定因素

VAR

风险衡量

nn

2

Xi X J IJ X1 1 2 2X 1X 2 12 X 2 2 2

i1 j1

投资组合的标准差为:

X12

2 1

2X1X 2 12

X

22

2 2

其中:

为协方差

12

(2)协方差:

协方差是用来描述两个投资项目之间的相关程度的 。协方差的值可以为正(正相关)、负(负相关) 和零(不相关)

望报酬,厌恶风险的投资者就根本不会持有风

险资产,所以,假定

rm

>

rf

就显得很自然。 rm

在图中的风险和报酬的报酬最优选择点上,无

差异曲线的斜率必定等于预选线的斜率。我们

称这个斜率为风险价格,这是因为在作出资产

组合选择时,它衡量了风险和报酬是好、如何

替代的。依据图,风险价格等于

p rm rf бm

1、假设你可以投资于两种不同的资产,其 中一种是无风险资产,它始终支付固定的报 酬率 Rf

另一种是风险资产,投资股票的共同基金就 可以视作这类资产。

n

Rx xki (1 x)rf pi

i 1

Rx xrm (1 x)rf

资产组合的报酬的方差表示:

n

2

2 x

2甲= (90%-15%)2×0.3+(15% - 15%)2×0.4

+(-60% -15%)2×0.3= 0.3375

2乙= (20%-15%)2×0.3+(15% - 15%)2×0.4

+(10% -15%)2×0.3 = 0.0015

标准差:甲 = 58.09%

风险管理42风险衡量解读

n np(1 p)

2

意义:当n很大而p又不太小时,二项分布可用正态分布来近似.

关于二项分布的两个极限分布:

B.泊松定理

运用二项分布估测风险事故发生次数的概率时, 要求每个风险单位每年仅发生一次事故,而实际 上每一风险单位每年都有可能发生多次致损事故, 而且当发生风险事故的独立单位数n很大时,二 项分布的计算会很繁杂,因此:

P{X

x}

C k 1 x 1

p

k

q

x

k

,

x

k,k

1,

事实上,在第k次出现A的第x次贝努利试验中,最后 一次一定是A,而前x 1次中出现A的次数为k 1次,

由二项分布知其概率为Cxk11 p q k1 xk,再乘以最后一次

出现A的概率p,即得Nb(k, p)

令x k y,再用x替换y,可得:

E( X ) kq p

P{X

x}

C k 1 x+k 1

p

k

q

x

,

x

0,1, 2

Var( X

)

kq p2

6

负二项分布在保险业务中主要用来描述当承保风 险属于非同质时赔款的发生概率。

教材p156 例:观察10万份保单,按其在一年中的索赔次数

进行分组,见表。已知平均索赔次数为0.12318, 方差为0.125707,分别用泊松分布和负二项分布 来拟合索赔频数,看哪一种更适合。

样本容量较大时,样本均值服从正态分布 X 服U从标x准 正态分布

x

N(, 2 ) X

例:已知某地七岁男童身高的标准差为4.38cm。为了 估计七岁男童的平均身高(总体均数),研究者从所 有符合要求的七岁男童中抽取100人,测得这100个男 童的平均身高为120.18cm,求置信度为95%的该地 区7岁男童平均身高的可信区间。

《风险评估培训》ppt课件

《风险评估培训》ppt课件

汇报人:可编辑

2023-12-22

目录

• 风险评估概述 • 风险识别 • 风险评估方法 • 风险评估报告 • 风险应对与监控

01

风险评估概述

风险定义与特性

风险定义

风险是指在某一特定环境下,某 一特定时间段内,某种损失发生 的可能性。

风险特性

风险通常具有不确定性、潜在性 、可测性、可控性等特性。

收集风险数据

通过各种渠道收集与风险相关的数据和信息。

分析风险趋势和变化

对收集到的数据进行处理和分析,了解风险的演变 趋势和变化情况。

评估风险状态

根据分析结果,评估风险的当前状态,判断是否 需要采取应对措施。

报告与反馈

向上级或相关利益相关者报告风险状况,并根据反馈调 整监控策略和措施。

谢谢观看

04

风险评估报告

风险评估报告的内容

风险识别

识别可能影响项目或企业的风险因素,包括 内部和外部的风险。

风险评价

根据风险分析的结果,确定风险等级和优先 级,以便于后续的风险应对和监控。

风险分析

对识别出的风险进行量化和定性分析,评估 其发生的可能性及影响程度。

风险应对计划

制定相应的风险应对措施,包括风险规避、 转移、减轻和接受等策略。

风险指数法

根据风险发生的可能性和 影响程度,计算风险指数 ,对风险进行量化评估。

定量风险评估方法

概率-影响图法

通过确定风险发生的概率 和影响程度,绘制概率-影 响图,对风险进行量化评 估。

贝叶斯网络法

利用贝叶斯网络模型对风 险进行概率推理和更新, 对风险进行量化评估。

蒙特卡洛模拟法

通过模拟风险事件的概率 分布和影响程度,计算风 险值和概率分布,对风险 进行量化评估。

汇报人:可编辑

2023-12-22

目录

• 风险评估概述 • 风险识别 • 风险评估方法 • 风险评估报告 • 风险应对与监控

01

风险评估概述

风险定义与特性

风险定义

风险是指在某一特定环境下,某 一特定时间段内,某种损失发生 的可能性。

风险特性

风险通常具有不确定性、潜在性 、可测性、可控性等特性。

收集风险数据

通过各种渠道收集与风险相关的数据和信息。

分析风险趋势和变化

对收集到的数据进行处理和分析,了解风险的演变 趋势和变化情况。

评估风险状态

根据分析结果,评估风险的当前状态,判断是否 需要采取应对措施。

报告与反馈

向上级或相关利益相关者报告风险状况,并根据反馈调 整监控策略和措施。

谢谢观看

04

风险评估报告

风险评估报告的内容

风险识别

识别可能影响项目或企业的风险因素,包括 内部和外部的风险。

风险评价

根据风险分析的结果,确定风险等级和优先 级,以便于后续的风险应对和监控。

风险分析

对识别出的风险进行量化和定性分析,评估 其发生的可能性及影响程度。

风险应对计划

制定相应的风险应对措施,包括风险规避、 转移、减轻和接受等策略。

风险指数法

根据风险发生的可能性和 影响程度,计算风险指数 ,对风险进行量化评估。

定量风险评估方法

概率-影响图法

通过确定风险发生的概率 和影响程度,绘制概率-影 响图,对风险进行量化评 估。

贝叶斯网络法

利用贝叶斯网络模型对风 险进行概率推理和更新, 对风险进行量化评估。

蒙特卡洛模拟法

通过模拟风险事件的概率 分布和影响程度,计算风 险值和概率分布,对风险 进行量化评估。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

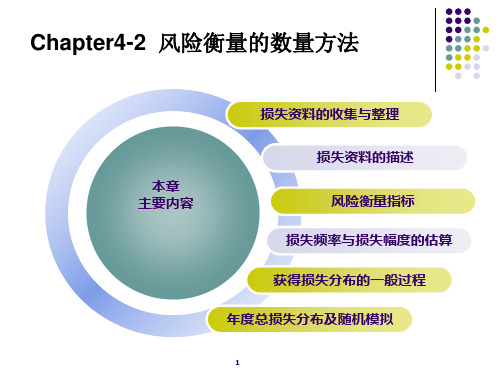

1. 降序排列(或升序排列) 2. 分组频数分布 3. 损失资料的图形表示直方图

a. 圆形图 b. 频数折线图 c. 累计频数分布图 d. 主次因素排列图(也称ABC法、帕累托分 析法)

精选PPT

18

北林大经管学院

4.2 风险衡量的数理基础

➢风险发生的时间、空间及损失严重程度客观上均具有不 确定性,属于随机现象,但是通过对大量事件的观察和研 究可以发现,风险事件的发生从总体上呈现出某种规律性, 因此凭借概率论和数理统计方法,可以找出这种随机现象 发生可能性的规律,达到定量估计风险的目的。以下是与 风险衡量相关的机组数理概念。

精选PPT

5

北林大经管学院

风险衡量的内容

在风险管理过程中,对于每一具体 风险而言,需要估计以下四个方面:

每一风险因素最终转化为风险事项的概 率及其相应的损失分布。

单一风险的损失程度。

若干关联的风险导致同一风险单位损失 的概率和损失程度。

所有风险单位的损失期望值和标准差。

精选PPT

6

北林大经管学院

风险管理与分析

院

第四章 风险衡量

➢风险衡量是在识别风险的基础上对风险进行定量分析和描 述,是对风险认识的深化,为风险管理决策和实施各项风险 管理技术奠定基础。

4.1 风险衡量概述 4.2 风险衡量的数理基础 4.3 风险衡量中损失概率与损失程度

估计

1.风险估计的流程

收集、整理风险数据-建立风险模型(事 件不确定性模型和损失分析模型 )风险发生可能性估计和损失后果分析 -风险因素影响估计

精选PPT

4

北林大经管学院

风险衡量的流程

确定风险评价目标

建立风险评价指标体系

选择风险评价方法与模型

综合评价实施

收集指标体系数据-确定风险评价基准确定项目整体风险水平-进行风险等级 水平判别-评价结果的评估与检验-评价 结果分析与报告

盈亏平衡分析法(profit and loss balance analysis)、敏感性分析法(sensitivity analysis)、 决策树分析法(decision analysis)、蒙塔卡罗 随机模拟法(ROM random simulation method)、情景分析法(scenario analysis)和 压力测试法(Pressure test method)、层次分 析法(analysis hierarchy,AHP)、模糊综合评价 法(fuzzy comprehesive evaluation)、网络层 次分析法(network level analysis)。

精选PPT

16

北林大经管学院

4.1.2 风险衡量的准备工作— 资料的收集和整理

一、资料收集

➢ 为寻找那些可能从过去损失中得到的未来 损失模型,风险管理者应尽力收集损失数 据,这些数据要求具有完整性、统一性、 相关性和系统性,并且数据的获取必须利 用合理的财力和时间。

精选PPT

17

北林大经管学院

二、数据整理

精选PPT

2

北林大经管学院

4.1 风险衡量概述

4.1.1 风险衡量的基础 4.1.2 风险衡量的准备工作——资料

的收集和整理

精选PPT

3

北林大经管学院

风险衡量的流程

➢风险衡量(也称风险评估)包括风险分析、风险估 计(risk estimation)与风险评价(risk assessment)。

精选PPT

15

北林大经管学院

二、风险衡量的意义

1.通过衡量,计算出比较准确的损失概率和 损失严重程度,减少损失发生的不确定性, 也就是降低风险。

2.通过衡量,使风险管理者有可能分辨出主 要风险和次要风险,分清轻重缓急。

3.建立损失概率分布,确定损失概率和损失 期望值的预测值,为风险定量评价提供依据, 也最终为风险管理者进行决策提供依据。

1.大数法则 2.概率推断的原理 3.类推原理 4.惯性原理

精选PPT

11

北林大经管学院

1.大数法则

➢只要被观察的风险单位数量足够多,可以 看出风险事故的发生呈现出一种统计的规律 性,就可以对损失发生的概率、损失的严重 程度衡量出一定的数值来。而且,被观察的 单位数越多,衡量值就越精确。

精选PPT

风险衡量技术

定性方法:问卷调查、集体讨论、专家 咨询、情景分析、政策分析等。

定量方法:统计推论、计算机模拟、失 效模式与影响分析、事故树分析等。

又分为确定型(常用盈亏平衡分析和敏感 性分析方法)、随机型(一般采用概率 评估)和不确定型(公用原则:概率原 则、乐观原则、悲观原则、最小后悔值 原则等)三种。

精选PPT

7

北林大经管学院

定量风险评估技术

设定基准。

概率评估技术。 非概率分析技术:主要包括盈亏平衡分

析法、敏感性分析法、决策树分析法、 蒙塔卡罗随机模拟法、情景分析法和压 力测试法,以及用于综合评价的层次分 析法、模糊综合评价法、网络层次分析 法等。

精选PPT

8

北林大经管学院

定量风险评估技术

精选PPT

9

北林大经管学院

4.1.1 风险衡量的基础

➢风险衡量是在对过去损失资料分析的基础上,运用 概率论和数理统计方法对某一个或某几个特定风险事 故发生的概率和风险事故发生后可能造成损失的严重 程度作出定量分析。

一、风险衡量的理论基础 二、风险衡量的意义

精选PPT

10

北林大经管学院

一、风险衡量的理论基础

精选PPT

14

北林大经管学院

4.惯性原理

➢利用事物发展局有关性的特征去衡量风险, 通常要求系统是稳定的。在实务上,当运用过 去的损失资料来衡量未来的状态时,一方面要 抓住惯性发展的主要趋势,另一方面还要研究 可能出现的偏离和偏离程度,从而对衡量结果 进行适当的技术处理,使其更符合未来发展的 实际结果。

12

北林大经管学院

2.概率推断的原理

➢采用概率论和数理统计方法,可以求出 风险事故出现状态的各种概率。如运用二 项分布、泊松分布来衡量风险事故发生次 数的概率。

精选PPT

13

北林大经管学院

3.类推原理

➢利用类推原理衡量风险的优点在于,能 弥补事故统计资料不足的缺陷。根据实践 的相似关系,从已掌握的实际资料出发, 运用科学的衡量方法而得到的数据,可以 基本符合实际情况,满足预测的需要。