增值税专用发票样式

增值税专用发票样本

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

增值税专用发票

4、XXX增值税专用发票

发 票 联 NO、

开票日期:年 月 日

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

元

收款人: 开票单位(未盖章无效)

增值税专用发票

2、XXX增值税专用发票

发 票 联 NO、

开票日期:年 月 日

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

增值税专用发票

1、XXX增值税专用发票

发 票 联 NO、

开票日期:年 月 日

购货单位

名 称

2020年增值税专用发票样本

作品编号:89964445889663Gd53022257782215002

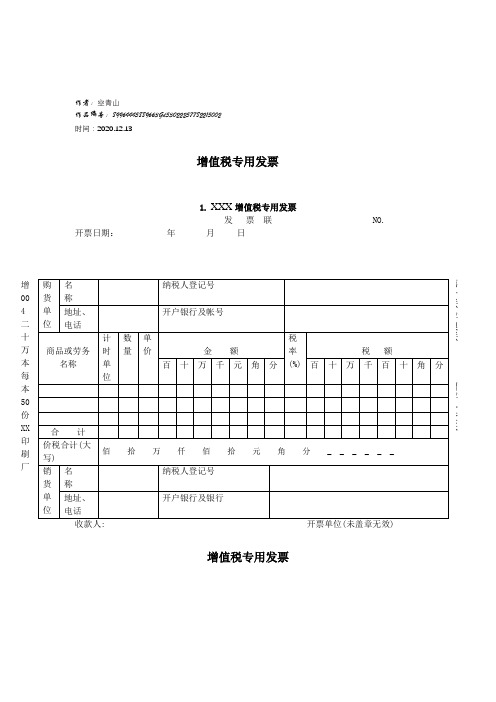

时间:2020.12.13

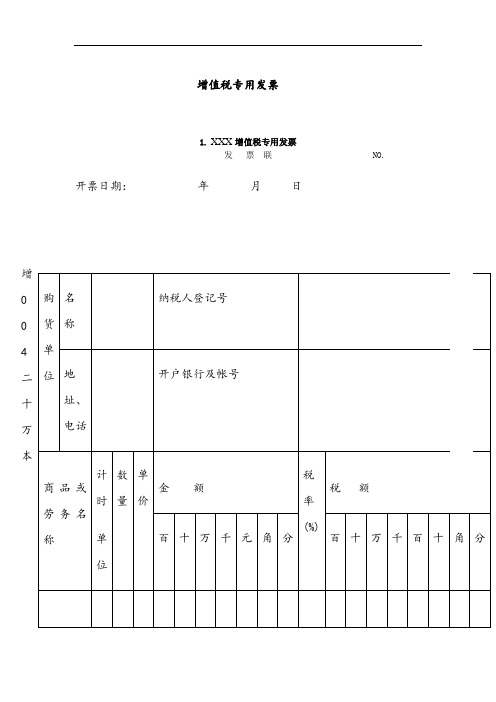

增值税专用发票

1.XXX增值税专用发票

发 票 联 NO.

开票日期:年 月 日

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

作者:空青山

作品编号:89964445889663Gd53022257782215002

元

角

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

增值税专用发票

2.XXX增值税专用发票

发 票 联 NO.

开票日期:年 月 日

增值税专用发票样本

1.XXX增值税专用发票

发 票 联 NO.

开票日期:年 月 日

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

增值税专用发票

3.XXX增值税专用发票

发 票 联 NO.

开票日期:年 月 日

购货单位

名 称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金 额

税率(%)

税 额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合 计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名 称

纳税人登记号

地址、电话

开户银行及银行

收款人: 开票单位(未盖章无效)

增值税专用发票

4.XXX增值税专用发票

发 票 联 NO.

开票日期:年 月 日

电话

开户银行及帐号

商品或劳务名称

发票模板

销售货物或者提供应税劳务清单

购买方:

销售方名称:

所属增值税专用发票代码:号码:

序号

货物(劳务)名称

规格型号

单位

数量

单价

金额

税率

税额

小计

总计

17%

备注

销售方(章):填开日期:年月日

序号货物劳务名称规格型号单位数量单价金额税率税额小计总计17销售方章

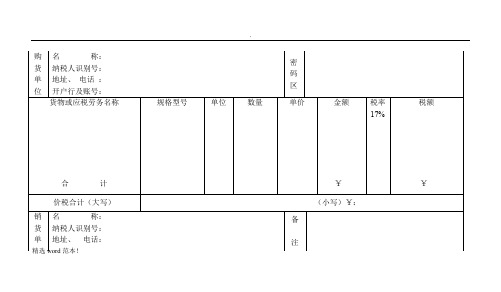

购货单位

名称:

纳税人识别号:

地址、电话:

开户行及账号:

密码区

货物或应税劳务名称

合计

规格型号

单位

数量

单价

金额

¥

税率

17%

税额

¥

价税合计(大写)

(小写)¥:

销货单位

名称:

纳税人识别号:

地址、电话:

开户行及账号:

备

注

江苏增值税专用发票

抵扣联

增值税专用发票样本

3.XXX增值税专用发票

发票联NO.

开票日期:年月日

购货单位

名称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金额

税率(%)

税额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名称

纳税人登记号

地址、电话

开户银行及银行

收款资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

增值税专用发票

1.XXX增值税专用发票

发票联NO.

开票日期:年月日

购货单位

名称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

计时

单位

数量

单价

金额

税率(%)

税额

百

十

万

千

元

角

分

百

十

万

千

百

十

角

分

合计

价税合计(大写)

佰拾万仟佰拾元角分______

销货单位

名称

纳税人登记号

地址、电话

开户银行及银行

收款人:开票单位(未盖章无效)

增值税专用发票

2.XXX增值税专用发票

发票联NO.

开票日期:年月日

购货单位

名称

纳税人登记号

地址、电话

开户银行及帐号

商品或劳务名称

会计实务:常用增值税发票都有哪些?不知道的看过来!

常用增值税发票都有哪些?不知道的看过来!发票是单位和个人在购销商品、提供或者接受服务以及其他经营活动中,开具、取得的收付款凭证。

我们常用的增值税发票都有哪些?不知道的看过来哦!一、发票种类1.目前增值税发票主要包括以下四个票种•增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

•增值税普通发票(含电子普通发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

•机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

•货物运输业增值税专用发票:是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

(只能用到2016年6月30日)2.增值税专用发票与普通发票的主要区别(1)使用的主体不同增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,一般只能经税务机关批准后由当地的税务机关代开;普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用。

(2)税款是否允许抵扣增值税专用发票不仅是购销双方收付款的凭证,而且还可以用作购买方(增值税一般纳税人)扣除增值税的凭证,因此不仅具有商事凭证的作用,而且具备完税凭证的作用。

而增值税普通发票除税法规定的经营项目外都不能抵扣进项税。

二、发票样式1.增值税专用发票专用发票的基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm。

2.机动车统一销售发票机动车销售统一发票为电脑六联式发票。

增值税专用发票样本

增值税专用发票样本1. 引言增值税专用发票是企业进行增值税征收的重要凭证之一。

本文档将介绍增值税专用发票样本的主要内容和格式要求。

2. 增值税专用发票样本的组成部分增值税专用发票样本由以下几个部分组成:2.1 发票抬头发票抬头部分包括纳税人的名称、纳税人识别号、地址、电话等信息。

发票抬头应准确无误,以便与纳税人登记信息一致。

2.2 发票明细发票明细部分是对货物或者应税劳务、服务的详细描述。

每一项明细包括商品或劳务名称、数量、单价、金额等信息,并按照税率进行分类。

2.3 税额计算税额计算部分包括不同税率下的销售额、税率、税额等信息。

税额计算是增值税专用发票中的核心内容,准确计算税额对于纳税人的税务申报非常重要。

2.4 发票合计信息发票合计信息部分包括销售额、税额、价税合计等信息。

发票合计是增值税专用发票上的总计金额,对该发票的开具和记录至关重要。

2.5 发票备注发票备注是对发票上的特殊情况或者说明进行说明的备注部分。

发票备注可以补充发票明细中没有涵盖的重要信息。

2.6 发票编码和二维码发票编码和二维码分别是增值税专用发票的唯一编码和快速识别方式。

发票编码和二维码的生成和打印需要遵守相关规定。

3. 增值税专用发票样本的格式要求增值税专用发票样本需要遵守以下格式要求:3.1 字体和字号增值税专用发票样本上的文字应使用黑色字体打印,字号应为5.5号或者8号字体。

字体应清晰可辨,避免模糊和混淆。

3.2 表格设置增值税专用发票样本中的表格应使用Markdown表格进行设置,保持表格的整齐和对齐。

表格的列数和行数应根据实际需要进行调整。

3.3 印刷质量增值税专用发票样本的印刷质量应高,确保文字、表格和其他图像清晰可见。

印刷过程中应注意排版的准确性和对齐的一致性。

3.4 边缘设置增值税专用发票样本的边缘设置应留有足够的空白,以便于后续的打印和盖章。

在设计时要考虑到发票纸张的实际尺寸和边距要求。

4. 总结本文档介绍了增值税专用发票样本的主要组成部分和格式要求。

(票样)货物运输业增值税专用发票

浙江省国家税务局关于启用货物运输业增值税专用发票的公告根据《财政部国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)的要求,我省从2012年12月1日零时完成新旧税制的转换,届时全省停止使用公路、内河货物运输业统一发票,启用货物运输业增值税专用发票,现将有关事项公告如下:一、货物运输业增值税专用发票,是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

二、货物运输业增值税专用发票的联次和用途货物运输业增值税专用发票分为三联票和六联票,第一联:记账联,承运人记账凭证;第二联:抵扣联,受票方扣税凭证;第三联:发票联,受票方记账凭证;第四联至第六联由发票使用单位自行安排使用。

三、货物运输业增值税专用发票纸张、式样、内容及防伪措施(一)使用专用的无碳复写纸。

(二)发票规格为240mm×178mm。

(三)发票各联次颜色与现有增值税专用发票相同,各联次的颜色依次为黑、绿、棕、红、灰和紫色。

(四)发票内容包括:发票代码、发票号码、开票日期、承运人及纳税人识别号、实际受票方及纳税人识别号、收货人及纳税人识别号、发货人及纳税人识别号、密码区、起运地、经由、到达地、费用项目及金额、运输货物信息、合计金额、税率、税额、机器编号、价税合计(大写)、小写、车种车号、车船吨位、主管税务机关及代码、备注、收款人、复核人、开票人、承运人(章)。

(五)发票代码为10位,编码原则:第1-4位代表省、自治区、直辖市和计划单列市,第5-6位代表制版年度,第7位代表批次(分别用1、2、3、4表示四个季度),第8位代表票种(7代表货物运输业增值税专用发票),第9位代表发票联次(分别用3和6表示三联和六联),第10位代表发票金额版本号(目前统一用“0”表示电脑发票)。

发票号码为8位,按年度、分批次编制。

常见的发票种类及图样

常见的发票种类及图样增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

专用发票的基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm × 140mm 。

增值税普通发票(含电子普通发票、卷式发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

增值税普通发票分为二联票和五联票,第一联:记账联,销发票规格为240mm × 140mm 。

76mm、增值税普通发票(卷票)为定长发票。

发票宽度有57mm 两种,长度固定为177.8mm 。

发票基本联次为一联,即“发票联”。

发票印制的基本内容包发票印制二维码中包含发票代码和发票号码信息,用于发票机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006 年8 月1 日起,在销售机动车(不包括销售旧机动机动车销售统一发票为电脑六联式发票。

即第一联发票联,第二联抵扣联(购货单位扣税凭证),第,第四联注册登记联(车辆,第五联记账联(销货单位记账凭证),第六联存。

第一联印色为棕色,第二联印色为绿色,色,第四联印色为蓝色,第五联印色为红色,货物运输业增值税专用发票: 是增值税一般纳税人提供货物发票规格为 241mm × 177mm 。

基本用途、基本使用规定及安全管理要求等与现有增值税专 货物运输业增值税专用发票分为三联票和六联票,第一联:发票规格为 240mm × 178mm 二、其他发票种类 1、现行使用的仍然有国家税务局通用机打发票(平推、卷票) 、国家税务局通用手工发票、国家税务局通用定额发票。

醯票代码13716143期1开票日期:幺称公 ,表行银行及崔号,发票代码137161420043 发票号码05223910----- 标怦M山东省国务局机打发票品名及幺林 标单价 .魅・有宓\猾工夏用血除通胶彩 盒10 48. 瑞舒伐他汀片i1055.由瑞丰医药逢懒超普宿第责任公司9137160073469?257c万元无效收款大?一静建构 -----------------------------------------------八兀兀一0/^480.00 ;V A “£他旃埔2J ・r " * "A * .>y X /宙码 人民三,人写,® .仔零壁拾淄元第行业分集:----------- « ----------------客户代码: •第二M t *M (95H 2*a J *畀元|9山东省汽车客运发票 (汽车客运发票机打平推二联) 适用于 网络计算机售票、 自动售票机售 185MM*63.5MM 。

增值税专用发票模板

增值税专用发票模板一、增值税专用发票的基本信息。

增值税专用发票是指用于纳税人购销货物、劳务、服务等应税行为的专用发票。

根据国家税务总局的规定,增值税专用发票必须包括以下基本信息,发票代码、发票号码、开票日期、购买方名称、购买方纳税人识别号、销售方名称、销售方纳税人识别号、货物或应税劳务名称、规格型号、单位、数量、单价、金额、税率、税额等内容。

二、增值税专用发票的开具要求。

1. 开票日期,增值税专用发票的开具日期应当与实际交易日期相符,不得提前或延后开具。

2. 发票代码和号码,发票代码和号码是增值税专用发票的唯一标识,必须按照规定的格式和规则进行填写,且不得重复使用。

3. 购买方信息,购买方名称、纳税人识别号等信息必须准确无误,与购买方的纳税人资格证明文件一致。

4. 销售方信息,销售方名称、纳税人识别号等信息也必须准确填写,与销售方的纳税人资格证明文件一致。

5. 货物或应税劳务信息,货物或应税劳务的名称、规格型号、单位、数量、单价、金额、税率、税额等必须清晰明了,不得有遗漏或错误。

三、增值税专用发票的填写注意事项。

1. 金额填写,金额应当按照实际交易金额填写,不得虚报或少报,且必须与税额相符。

2. 税率填写,税率应当根据国家税务总局的规定填写,不得随意调整或更改。

3. 发票抬头,发票抬头应当与购买方的名称一致,不得有任何差错。

4. 发票签章,增值税专用发票必须有销售方的专用章或者电子印章,且不得有任何涂改或遮挡。

5. 发票存档,开具的增值税专用发票必须按照规定进行存档,不得私自销毁或篡改。

四、增值税专用发票的使用范围。

增值税专用发票主要用于纳税人购销货物、劳务、服务等应税行为的结算和申报,是税务部门监督纳税人缴纳增值税的重要凭证。

同时,增值税专用发票也可以作为企业的进项税额抵扣凭证,用于抵扣相应的应纳税额。

五、增值税专用发票模板。

根据国家税务总局的规定,增值税专用发票的格式和内容必须符合规范,不得随意更改或私自制作。

河北省增值税专用发票

规格型号

单位

只

数量

单价

金额

税率

17%

税额

价税合计(大写)

(小写)¥:

销

货

单

位

名称:

纳税人识别号:

地址、电话:

开户Байду номын сангаас及帐号:

备注

收款人:复核:开票人:销货单位:(章)

河北省增值税专用发票

记账联

1300061520 No

校验码:28602960303873892476开票日期:

购

货

单

位

名称:

纳税人识别号:

税率

17%

税额

价税合计(大写)

(小写)¥:

销

货

单

位

名称:

纳税人识别号:

地址、电话:

开户行及帐号:

备注

收款人:复核:开票人:销货单位:(章)

地址、电话:

开户行及账号:

密

码

区

〉50+/4-62750831/094〈1加密版本:01

99302352+00〉*4248/+8〈11300061520

372027+43*3/〉732〈7-02 01117043

4-5/89-3/55*+1-21〉03-

货物或应税劳务名称

合计

规格型号

单位

只

数量

单价

金额

购

货

单

位

名称:

纳税人识别号:

地址、电话:

开户行及账号:

密

码

区

〉50+/4-62750831/094〈1加密版本:01

99302352+00〉*4248/+8〈11300061520

增值税专用发票样本

开票日期:购名 称:密货纳税人识别号:单地 址、电 话:位开户行及账号:区

单位

数 量税 额

件

500014529.92¥14,529.92U (小 写)销名 称:货纳税人识别号:单地 址、电 话:位开户行及账号:复核:

开票人:

销货单位:(章)

壹拾万元壹分

L785

金 额

85470.09规格型号

温州广发服装厂

330326547821684备注

温州市平阳县天花路235号建设银行温州支行785624542784

温州广丰服装有限公司330326000058291温州市平阳县鳌江路15号温州银行93682454275

合 计单 价17.0940171000

T-SHIRT

06635789

年 月 日

税率第

二

联:抵扣联购货方扣

税

凭证码货物或应税劳务名称

¥100,000.01

¥85,470.09价 税 合 计(大 写)国税函[2010]622号海南华森实业有限公司

17%。

(票样)货物运输业增值税专用发票

浙江省国家税务局关于启用货物运输业增值税专用发票的公告根据《财政部国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税…2012‟71号)的要求,我省从2012年12月1日零时完成新旧税制的转换,届时全省停止使用公路、内河货物运输业统一发票,启用货物运输业增值税专用发票,现将有关事项公告如下:一、货物运输业增值税专用发票,是增值税一般纳税人提供货物运输服务(暂不包括铁路运输服务)开具的专用发票,其法律效力、基本用途、基本使用规定及安全管理要求等与现有增值税专用发票一致。

二、货物运输业增值税专用发票的联次和用途货物运输业增值税专用发票分为三联票和六联票,第一联:记账联,承运人记账凭证;第二联:抵扣联,受票方扣税凭证;第三联:发票联,受票方记账凭证;第四联至第六联由发票使用单位自行安排使用。

三、货物运输业增值税专用发票纸张、式样、内容及防伪措施(一)使用专用的无碳复写纸。

(二)发票规格为240mm×178mm。

(三)发票各联次颜色与现有增值税专用发票相同,各联次的颜色依次为黑、绿、棕、红、灰和紫色。

(四)发票内容包括:发票代码、发票号码、开票日期、承运人及纳税人识别号、实际受票方及纳税人识别号、收货人及纳税人识别号、发货人及纳税人识别号、密码区、起运地、经由、到达地、费用项目及金额、运输货物信息、合计金额、税率、税额、机器编号、价税合计(大写)、小写、车种车号、车船吨位、主管税务机关及代码、备注、收款人、复核人、开票人、承运人(章)。

(五)发票代码为10位,编码原则:第1-4位代表省、自治区、直辖市和计划单列市,第5-6位代表制版年度,第7位代表批次(分别用1、2、3、4表示四个季度),第8位代表票种(7代表货物运输业增值税专用发票),第9位代表发票联次(分别用3和6表示三联和六联),第10位代表发票金额版本号(目前统一用“0”表示电脑发票)。

发票号码为8位,按年度、分批次编制。

利息增值税发票样本

利息增值税发票样本摘要:一、利息增值税发票简介1.利息增值税发票的定义2.利息增值税发票的作用二、利息增值税发票样本展示1.利息增值税发票的版式2.利息增值税发票的具体内容三、利息增值税发票的相关规定1.开具利息增值税发票的要求2.利息增值税发票的抵扣规定四、利息增值税发票的注意事项1.利息增值税发票的保存要求2.利息增值税发票的合规使用正文:利息增值税发票是增值税专用发票的一种,主要用于记载企业支付利息所应缴纳的增值税。

利息增值税发票对于企业来说具有非常重要的意义,不仅可以用于企业所得税的抵扣,还可以作为企业财务核算的依据。

本文将详细介绍利息增值税发票的相关内容,包括利息增值税发票的定义、作用、样本展示、相关规定以及注意事项。

一、利息增值税发票简介1.利息增值税发票的定义利息增值税发票是指在企业支付利息时,由贷款方开具的一种增值税专用发票。

利息增值税发票上会详细记录贷款方和借款方的名称、税务登记号、贷款利息金额、增值税金额等信息。

2.利息增值税发票的作用利息增值税发票主要有以下两个作用:(1)抵扣企业所得税:企业持有利息增值税发票,可以在计算企业所得税时,将发票上的增值税金额作为进项税额进行抵扣。

(2)财务核算依据:利息增值税发票是企业财务核算的重要依据,可以用于核实企业支付利息的金额以及应缴纳的增值税。

二、利息增值税发票样本展示1.利息增值税发票的版式利息增值税发票采用国家税务总局统一规定的版式,一般为A4 纸大小,票面颜色为淡蓝色。

发票上包含发票代码、发票号码、贷款方和借款方的名称、税务登记号、贷款利息金额、增值税金额等信息。

2.利息增值税发票的具体内容利息增值税发票上会详细记录以下内容:(1)发票代码和发票号码:由税务机关分配,是发票的唯一标识。

(2)贷款方和借款方的名称和税务登记号:记录贷款方和借款方的基本信息。

(3)贷款利息金额:记录贷款方支付的利息金额。

(4)增值税金额:记录贷款方支付利息所应缴纳的增值税金额。