增值税即征即退申请表

软件产品增值税退税申请表全集文档

企业退税指标计算

本期销售额环比变动率=(①-②)/②*10变动率=(③-④)/④*100%

□正常

□异常

本期销售额同比变动率=(①-⑤)/⑤*100%

□正常

□异常

本期累计销售额同比变动率=(③-⑥)/⑥*100%

□正常

□异常

增值税税负变动率=(⑦/③-⑧/④)/(⑧/④)*100%

纳税人名称

统一社会信用代码 (纳税人识别号)

联系人姓名

联系

申请退税类型

汇算结算退税□误收退税□ 留抵退税□

一、汇算结算、误收税款退税

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

合计(小写)

申请退税金额(小写)

二、留抵退税

申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形

是□ 否□

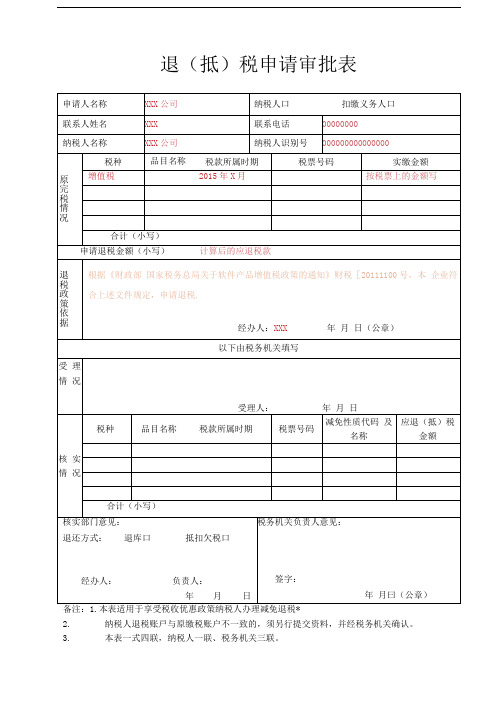

退(抵)税申请审批表

申请人名称

XXX公司

纳税人□扣缴义务人□

联系人姓名

XXX

联系

00000000

纳税人名称

XXX公司

纳税人识别号

000000000000000

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

增值税

2021年X月

按税票上的金额写

合计(小写)

申请退税金额(小写)

计算后的应退税款

退税政策依据

十二、退还方式:退还方式可以单选或多选。对于有欠税的纳税人,一般情况应选择“抵扣欠税”。对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

增值税即征即退申请报告模板

XXX 公司

年月自产软件产品即征即退申请报告

一、企业基本情况简要描述部分

XXX 有限公司于XXXX年XX月XX日成立,地址为XXXXXX.

我司主要经营内容为:XXXXXXXXXXXXXXXXX。

我司于XXXXX年XXX月取得计算机软件著作权登记证书,软件名称为XXXXXXX软件。

属于非嵌入式软件。

二、本期一般货物收入与软件产品同为XXXXXX系统的组成部分,其中软件产品整个系统的核心,从一般货物收入处获取图像及相关数据,并进行二维码解码、图像处理、世界坐标标定等处理,然后发送处理结果给用户运动执行机构进行下一个生产环节。

三、本期我司主营业务销售额为XXXXX元,销项税金为XXX元;其中:软件产品销售额为XXXX元,销项税金为XXXX元。

本期进项税额为XXXXXX 元;其中一般项目进项税额为XXX元,即征即退进项税额为XXX元。

本期已纳增值税税额为XXXXX元,其中一般项目已纳增值税税额为XXX元,即征即退已交纳增值税税额为XXXX元。

即征即退增值税税实际税负为3%。

根据我国现行的税收优惠政策规定,软件产品实际税负超过3%部分,予以退还。

经我公司计算,本期软件产品增值税超3%的税负部分,金额为TTT元, 计算方法如下:产品销售额*(13%-3%)-XXX=TTT元。

现特向贵局申请就上述增值税金额予以政策性退税.

XXXXXXXXX有限公司

XXXX年XXX月XXXX日。

即征即退明细表

河南省享受残疾人税收优惠企业增值税即征即退情况明细表

退税所属期: 年 月 退税人登记号:

金额单位: 元

开户银行名称

享受政策货物 或应税劳务名 计量单位

称

销售数量

1

2

3

销售额 4

适用税率 销项税额

5

6

进项税额 7

银行账号

享受政策本 是否签订 是否按规定缴 是否按规定

应纳税额

期入库税额 合同

纳四险

发放工资

8

9

——

——

——

计合

本期符合 本期在职职工

条件残疾 人数

人数

本期残疾 人员比例

每人每月 退税限额

本期退税 限额

本期享受政

退税限额 本期应退税税 享受政策入库

本期申请 享受政策入库 退税限额期

策入库税额

期处余额 限额合计 税额期初余额

退税额 税额期末余额 末余额

合计

19(16 与

10

11

12=11/10

ቤተ መጻሕፍቲ ባይዱ

13 14=11*13 15

16=15+14

17

18=17+9 18 栏比较 20=18-19 21=16-19

取小)

计合

增值税即征即退申请表

12=11(6>11)

结转至下月的限额余额〔不得结转至下一年度〕

13=6-11

结转至下月的已缴未退税额余额〔不得结转至下一年度〕

14=11-6

企业申请意见

企业盖章 年 月 日

审核部门意 见

经办人:

负责人:

部门盖章

年 月 日

审批机关意 见

经办人:

负责人:

审批机关盖章

年 月 日

注:本表一式四份,企业、审核部门、审批部门、征收部门各一份。

企业〔盖章〕

企业负责人〔盖章〕

年 月 日

基层税务机关审核意见

〔盖章〕

年 月 日

县级税务机关审核意见

〔盖章〕

年 月 日

流转税税收优待资格备案表

纳税认识别号

纳税人名称

征收项目:〔〕增值税 〔〕消费税

备案类型〔 〕单位〔个人〕类优待〔 〕物资〔劳物〕类优待

税收优待类型

有效期起

有效期止

减免缘故

减免幅〔额〕度

批准税收优待的政策依据〔文号〕

物资〔劳物〕明细情形

物资〔劳物〕名称

详细情形说明〔相关证书或文件字号〕

有效期起

有效期止

调查人员意见

年 月 日

分局意见

年 月 日

县局意见

年 月 日

备注

资源综合利用产品增值税〝即征即退〞申请表

企业治理码:

单位:元

纳税人名称

税务登记证号

经济性质

资格证书号

〝三废〞所占原料比例

产品名称

运算机软件产品即征即退申请表

单位:元

纳税人名称

税务登记号

申请即征即退运算机产品名称

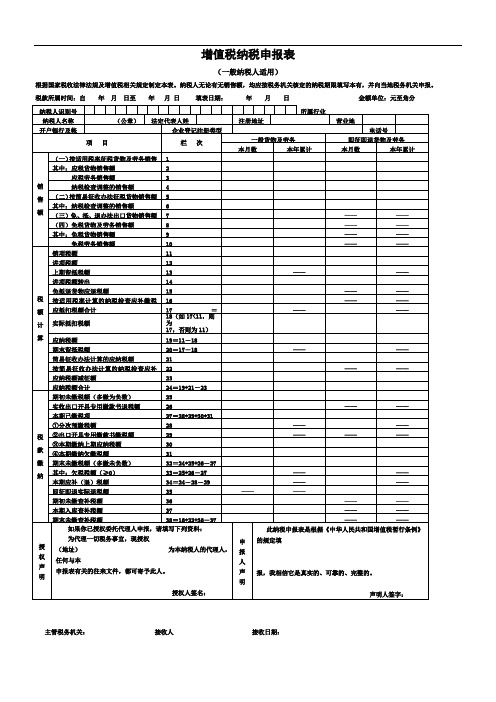

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表备注:1。

本表适用于享受税收优惠政策纳税人办理减免退税.2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认.3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名.二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致.八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容.另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税"的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库"方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

增值税即征即退申请报告模版(资源综合利用)

增值税即征即退申请报告(资源综合利用)

一、企业基本情况

二、申请退税的项目、理由、依据、范围等

三、退税金额计算表

填表说明:

1、享受资源综合利产品和劳务增值税即征即政策的,应退增值税计算公式为:⑥=⑤×⑦;

2、产品名称:按照《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号)、《财政部国家税务总局关于风力发电增值税政策的通知》(财税〔2015〕74号)和《财政部国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)的资源综合利用产品或劳务名称填写。

四、其他说明(包括产品性能指标说明、已退税情况、财务核算情况等)

企业负责人签名:(加盖企业公章)。

软件产品增值税退税申请表含填表说明)

退(抵)税申请审批表申请人名称XXX企业纳税人□扣缴义务人□联系人姓名XXX联系电话00000000纳税人识别纳税人名称XXX企业000000000000000号品目名税种税款所属时期税票号码实缴金额称增值税2015 年 X 月按税票上的金额写原完税情况合计(小写)申请退税金额(小写)计算后的应退税款依照《财政部国家税务总局关于软件产品增值税政策的通知》财税[2011]100 号,本企业切合上述文件规定,申请退税。

经办人: XXX 年月日退税(政策依公据章)以下由税务机关填写受理受理人:年月日情况减免性质代应退(抵)税种品目名称税款所属时期税票号码码及名称税金额核实情况合计(小写)核实部门建议:税务机关负责人建议:退还方式:退库□抵扣欠税签字:□年月日(公章)经办人:负责人:年月日备注: 1.本表适用于享受税收优惠政策纳税人办理减免退税。

2.纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人鉴又名:填写税务机关一致核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依照:填写享受税收优惠政策依照,即政策文件名称、文号、适用政策条款等内容。

其余若是纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

增值税即征即退申请表

增值税即征即退申请表

税款所属时间: 年 月金额单位:元至角分

纳税人名称(公章 ):

纳税人识别号:

主要产品及劳务名称:

其中:申请增值税即征即退的产品及劳务名称:

项目

序号

一般货物及劳务

即征即退货物及劳务

销售额1Βιβλιοθήκη 销项税额2进项税额

3

进项税额转出

4

应纳税额

5

已缴纳增值税

6

申请退还的增值税

7

——

以上由纳税人负责填写

税务所意见:

(公章)

年 月 日

货物和劳务税管理部门意见:

(公章)

年 月 日

局领导意见:

(公章)

年月 日

注:1.实行增值税即征即退优惠政策的纳税人,应按月向主管国税机关报送本表;

2.本表一式三份,税务所、货物和劳务税管理部门、收入规划核算部门各留存一份

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

软件产品增值税即征即退审批表

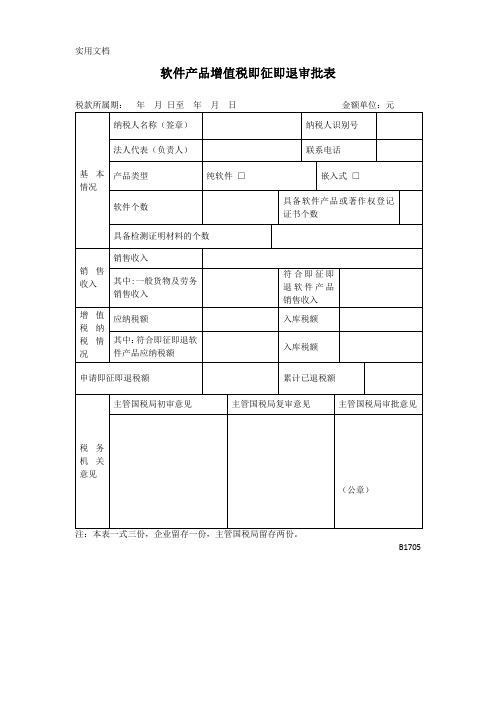

应纳税额

入库税额

其中:符合即征即退软件产品应纳税额

入库税额

申请即征即退税额

累计已退税额

税务机关意见

主管国税局初审意见

主管国税局复审意见

主管国税局审批意见

(公章)

注:本表一式三份,企业留存一份,主管国税局留存两份。

B1705

软件产品增值税即征即退审批表

税款所属期: 年 月 日至 年 月 日 金额单位:元

基本情况

纳税人名称(签章)

纳税人识别号

法Hale Waihona Puke 代表(负责人)联系电话产品类型

纯软件 □

嵌入式 □

软件个数

具备软件产品或著作权登记证书个数

具备检测证明材料的个数

销售收入

销售收入

其中:一般货物及劳务销售收入

符合即征即退软件产品销售收入

软件产品增值税退税申请表格模板(含填表格模板说明

精心整理

退(抵)税申请审批表

备注:1.本表适用于享受税收优惠政策纳税人办理减免退税。

2.纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)。

对于选

2、。

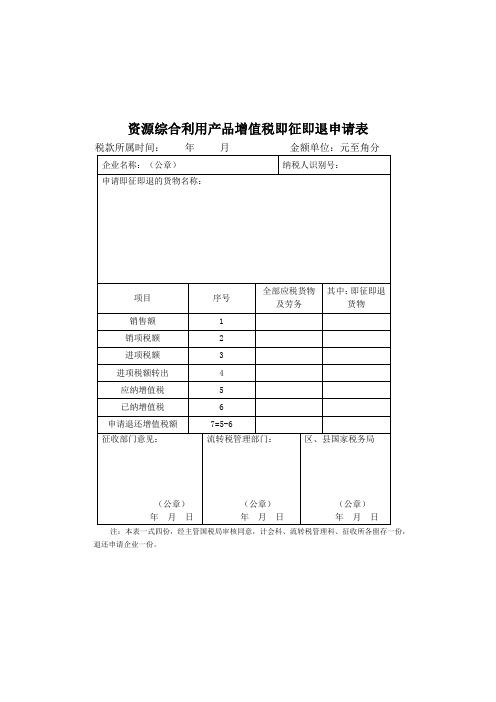

资源综合利用产品增值税即征即退申请表

(公章)

年 月 日

区、县国家税务局

(公章)

年 月 日

注:本表一式四份,经主管国税局审核同意,计会科、流转税管理科、征收所各留存一份,

退还申请企业一份。

资源综合利用产品增值税即征即退申请表

税款所属时间: 年 月金额单位:元至角分

企业名称:(公章)

纳税人识别号:

申请即征即退的货物名称:

项目

序号

全部应税货物及劳务

其中:即征即退货物

销售额

1

销项税额

2

进项税额

3

进项税额转出

4

应纳增值税

5

已纳增值税

6

申请退还增值税额

7=5-6

征收部门意见:

Байду номын сангаас(公章)

年 月 日

软件产品增值税退税申请表全集文档

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人 :填写联系人固定 号码或 号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

增值税即征即退企业退税指标评析表

退税所属期年月

企业基本情况

企业名称

纳税人识别号

实际经营地址

即征即退优惠类型

企业申报数据

即征即退货物和劳务销售额

即征即退货物和劳务应纳税额

本期

①

上期②

本期累计③

上期累计④

去年同期⑤

去年同期累计⑥

本期计⑦

上期累计⑧

二十四、退税类型:税务机关依据纳税人申请事项,选择“汇算结算退税”、“误收退税”或“留抵退税”。

二十五、退税发起方式:纳税人申请汇算结算或误收税款退税的,税务机关选择“纳税人自行申请”或“税务机关发现并通知”;纳税人申请留抵退税的,税务机关选择“纳税人自行申请”。

二十六、退(抵)税金额:填写税务机关核准后的退(抵)税额。

000000000000000

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

增值税

2021年X月

按税票上的金额写

合计(小写)

申请退税金额(小写)

计算后的应退税款

退税政策依据

根据《财政部 国家税务总局关于软件产品增值税政策的通知》 财税[2021]100号,本企业符合上述文件规定,申请退税。

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表2.纳税人退税账戸与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或''扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固立电话号码或手机号码。

五、纳税人统称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目爼称、税款所属时期、税票号码、减免性质名称及代码, 分別填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合汁的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

软件产品增值税即征即退申请表

其中:自行开发生产软件产品应纳增值税税额

8

当期实际已纳增值税税额

9

其中:自行开发生产软件产品已纳增值税税额

10

自行开发软件产品实际增值税税负

11

(%)

(%)

当期申请增值税即征即退金额

12

申请单位盖章:

法人代表签章:

年 月 日

税务管理员意见:

年月 日

税务所意见:

年 月 日

货物和劳务税处意见:

年 月 日

局长室意见:

年 月 日

填表说明:

1.第5行=《增值税纳税人申报表(适用于一般纳税人)》第 18 项“实际抵扣税额”;

2.第6行=第5行×第2行÷第1行;能单独计算自行开发生产软件产品进项税额的按实际发生额填列;

3.第7行=第3行-第5行;第8行=第4行-第6行;第10行=第9行×第8行÷第7行;第11行=第8行÷第2行;

4.第12行数值,当第11行>3%时,第12行=(第11行-3%)×第2行,且第12行<第10行; 当第11行<3%时,第12行=0;

5.本表一式二份,经审核后一份留税务所,一份留区局。

软件产品增值税即征即退申请表

所属时期:年 月

单位名称:联系电话:

税务登记证号:银行帐号:单位:元

项 目

行次

企业申请数

税务审核数

当期增值税应税销售额

1

其中:自行开发生产软件产品应税销售额

2

当期销项税额

3

其中:自行开发生产软件产品销项税额

4

当期进项税额

5

其中:自行开发生产软件产品进项税额

6ห้องสมุดไป่ตู้

当期应纳增值税额

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:? 年?? 月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

软件产品增值税退税申请表含填表说明

软件产品增值税退税申请表含填表说明Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】退(抵)税申请审批表2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

即征即退申请报告

即征即退申请报告

篇一:即征即退申请表

附件1:

深圳市增值税即征即退申请表

税款所属时间:自年月日至年月日企业名称(印章):金额单位:元

经办人:填表日期:注:1、应退增值税计算公式:⑥=①×[⑤÷①×100%-3%];2、产品类型栏目内,在所属□内打“√”。

篇二:增值税即征即退申请表

增值税即征即退申请表

税款所属时间:年月金(原文来自: 蓬勃范文网:即征即退申请报告)额单位:元至角分

注:1.实行增值税即征即退优惠政策的纳税人,应按月向主管国税机关报送本表; 2. 本表一式三份,税务所、货物和劳务税管理部门、收入规划核算部门各留存一份。

篇三:即征即退审批表

附件一

软件产品即征即退审核确认表

填表日期:年月日

2.“软件鉴定单位”包括颁发《计算机软件著作权登记证书》的国家版权局或《软件产品证书》的北京市软件企业和软件产品认证小组及部级

以上软件鉴定管理部门。

3. 本表一式二份,一份主管税务机关留存,一份退还填报企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

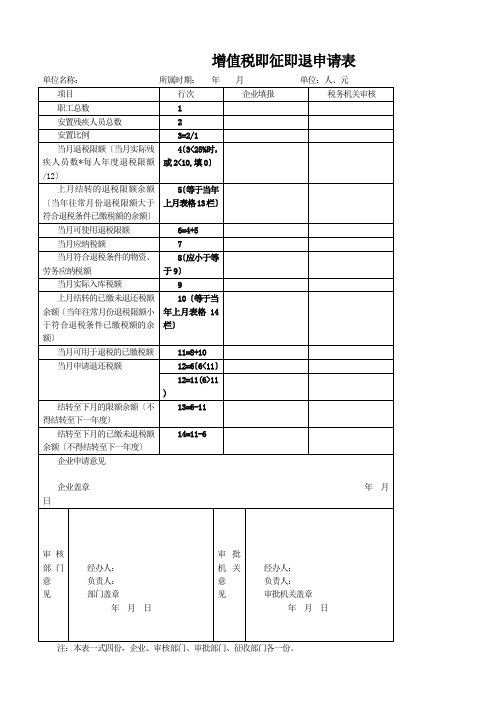

(残疾人就业单位)增值税即征即退申请表

单位名称:

纳税人识别号:

所属时期:2013年7月单位:人、元

项目

行次

企业填报

税务机关审核

职工总数

1

安置残疾人员总数

2

安置比例

3=2/1

当月退税限额(当月实际残疾人员数*每人年度退税限额/12)

4(3<25%时,或2<10,填0)

上月结转的退税限额余额(当年以前月份退税限额大于符合退税条件已缴税额的余额)

12=6(6<11)

12=11(6>11)

结转至下月的限额余额(不得结转至下一年度)

13=6-11

结转至下月的已缴未退税额余额(不得结转至下一年度)

14=11-6

企业申请意见:依据财税〔2007〕92号和国税发〔2007〕67号文件规定,申请福利企业即征即退增值税。

企业盖章年月日

审核部门意见:

经办人:

5(等于当年上月表格13栏)

当月可使用退税限额

6=4+5

当月应纳税额

7

当月符合退税条件的货物、劳务应纳税额

8(应小于等于9)

当月实际入库税额

9

上月结转的已缴未退还税额余额(当年以前月份退税限额小于符合退税条件已缴税额的余额)

10(等于当年上月表格14栏)

当月可用于退税的已缴税额

11=8+10

当月申请退还税额

负责人:

部门盖章

年月日

审批机关意见:

经式四份,企业、审核部门、审批部门、征收部门各一份。