2011年造价工程师《案例分析》考试试卷真题及答案详解

2011年造价师真题全套

2011年造价工程师考试计价控制真题及答案一、单项选择题(共72题,每题1分)1、关于我国现行建设项目投资构成的说法中,正确的是()。

A、生产性建设项目总投资为建设投资和建设期利息之和B、工程造价为工程费用、工程建设其他费用和预备费之和C、固定资产投资为建设投资和建设期利息之和D、工程费用为直接费、间接费、利润和税金之和2、用成本计算估价法计算国产非标准设备原价时,需要考虑的费用项目是()。

A、特殊设备安全监督检查费B、供销部门手续费C、成品损失费及运输包装费D、外购配套件费3、某进口设备通过海洋运输,到岸价为972万元,国际运费88万元,海上运输危险费率3‰,则离岸价为()万元.A、881.08B、883。

74C、1063.18D、1091.904、根据我国现行建筑安装工程费用构成的相关规定,下列费用中,属于安装工程费用的是()。

A、设备基础、工作台的砌筑工程费或金属结构工程费用B、房屋建筑工程供水、供暖等设备费用C、对系统设备进行系统联运无负荷运转工作的调试费D、对整个生产线负荷联合试运转所发生的费用5、根据《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办[2005]89号),下列措施项目中,应列入文明施工与环境保护项目的是()。

A、现场防火B、现场办公生活设施C、施工现场临时用电接地保护装置D、高空作业防护6、关于建筑安装工程费中材料费的说法,正确的是()A、材料费包括原材料、辅助材料、构配件、零件、半成品、周转材料的费用B、材料消耗量是指形成工程实体的净用量C、材料检验试验费不包括对构件做破坏性试验的费用D、材料费等于材料消耗量与材料基价的乘积7、关于建筑安装工程费用中税金的说法中,正确的是()A、税金是指按国家税法规定应计入建筑安装工程费用的营业税B、当安装的设备价值作为安装工程产值时,计税营业额中应扣除所安装设备的价款C、总承包方的计税营业额中不包括付给分包方的价款D、当预算定额中含有未计价主材时,计税营业额中应不包括此类未计价主材费用8、关于土地征用及迁移补偿费的说法中,正确的是()A、征用林地、牧地的土地补偿费标准为该地被征用前三年,平均年产值的6~10倍B、征收无收益的土地,不予补偿C、地上附着物及青苗补偿费归农村集体所有D、被征用耕地的安置补助费最高不超过被征用前三年平均年产值的30倍9、根据我国现行规定,关于预备费的说法中,正确的是().A、基本预备费以工程费用为计算基数B、实行工程保险的工程项目,基本预备费应适当降低C、涨价预备费以工程费用和工程建设其他费用之和为计算基数D、涨价预备费不包括利率、汇率调整增加的费用10、某新建项目建设期为3年,第一年贷款600万元,第二年贷款400万元,第三年贷款200万元,年利率10%。

2011年全国造价工程师《建设工程造价案例分析(土木建筑工程、安装工程)》真题及详解【圣才出品】

2011年全国造价工程师《建设工程造价案例分析(土木建筑工程、安装工程)》真题及详解试题一(20分)某拟建项目有关资料如下:(1)项目工程费用由以下内容构成:①主要生产项目1500万元,其中,建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

②辅助生产项目300万元,其中,建筑工程费150万元,设备购置费110万元,安装工程费40万元。

③公用工程150万元,其中,建筑工程费100万元,设备购置费40万元,安装工程费10万元。

(2)项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费用250万元。

基本预备费率为10%,年均投资价格上涨率为6%。

(3)项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

(4)项目固定资产投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

项目运营期第1年投入资本金200万元作为运营期的流动资金。

(5)项目运营期正常年份营业收入为1300万元,经营成本为525万元。

运营期第1年营业收入和经营成本均为正常年份的70%,第2年起各年营业收入和经营成本达到正常年份水平。

(6)项目所得税税率为25%,营业税金及附加税率为6%。

【问题】1.列式计算项目的基本预备费和价差预备费。

2.列式计算项目的建设期贷款利息,并完成表1-1(单位:万元)建设项目固定资产投资估算表。

表1-1 建设项目固定资产投资估算表3.计算项目各年还本付息额,并将数据填入表1-2(单位:万元)项目还本付息表中。

表1-2 项目还本付息表4.列式计算项目运营期第1年的项目总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(计算结果均保留两位小数)【参考答案】1.列式计算项目的基本预备费和价差预备费。

2011年真题——工程造价案例分析(答案)

第 2 年涨价预备费:

(1500+300+150+250+220)×60%×[(1+6%)×(1+6%)0.5×(1+6%)-1]=227.70(万元)

涨价预备费:88.41+227.70=316.11(万元)

2.第 1 年建设期贷款利息:1/2×1200×40%×6%=14.40(万元)

第 2 年建设期贷款利息:

序号

名

称

金额/元

备注

1

累计已完成的工程价款(含本周期)

2747132

2

累计已实际支付的工程价款

2829213

3

本周期已完成的工程价款

1232792

4

本周期已完成的计日工金额

5140

5

本周期应增加的变更金额

138638

6

本周期应增加的索赔金额

7496

7

本周期应抵扣的预付款

337520

8

本周期应扣减的质保金

5. 项目运营期第 1 年的净现金流量及有关数据计算如下:

现金流入(营业收入):1300×70%=910.00(万元)

资本金:200.00 万元

经营成本:367.50 万元

借款本金偿还:316.42 万元

借款利息偿还:75.94 万元

营业税金及附加:910.00×6%=54.60(万元)

所得税:(910.00-776.15-54.60)×25%=19.81(万元)

1200.00

200.00

1.1

主要生产项目

300.00

1050.00

150.00

1.2

辅助生产项目

150.00

2011年造价师案例真题与答案解析

2011年造价工程师案例分析试题及参考答案试题一(20分)1.某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。

运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。

运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

问题:1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)试题二(20分)某咨询公司受业主委托,对某设计院提出屋面工程的三个设计方案进行评价。

相关信息见表2.1:表2.1 设计方案信息表拟建工业厂房的使用寿命为50年,不考虑50年后其拆除费用及残值,不考虑物价变动因素。

基准折现率为8%。

问题:1.分别列式计算拟建工业厂房寿命期内屋面防水保温工程各方案的综合单价现值。

建设工程造价案例分析_2011年真题_2013年版

1、A:一般区位因子和特殊区位因子B:自然技术因子和社会文化因子C:劳动力因子和运费因子D:地方因子和集聚因子答案:2、A:投资流量B:储蓄流量C:人们希望保有的货币金额D:货币供给量的变动E:投机需求货币金额答案:3、某市政府投资的一建设工程项目,项目法人单位委托某招标代理机构采用公开招标方式代理项目施工招标,并委托具有相应资质的工程造价咨询企业编制了招标控制价。

招标过程中发生以下事件:事件1:招标信息在招标信息网上发布后,招标人考虑到该项目建设工期紧,为缩短招标时间,而改用邀请招标方式,并要求在当地承包人中选择中标人。

事件2:资格预审时,招标代理机构审查了各个潜在投标人的专业、技术资格和技术能力。

事件3:招标代理机构设定招标文件出售的起止时间为3个工作日;要求投标人提交的投标保证金为120万元。

事件4:开标后,招标代理机构组建评标委员会,由技术专家2人、经济专家3人、招标人代表1人,该项目主管部门主要负责人1人组成。

事件5:招标人向中标人发出中标通知书后,向其提出降价要求,双方经过多次谈判,签订了书面合同,合同价比中标价降低2%。

招标人在与中标人签订合同3周后,退还了未中标的其他投标人的投标保证金。

问题:1.说明工程造价咨询企业编制招标控制价的主要依据。

2.指出事件1中招标人行为的不妥之处,并说明理由。

3.说明事件2中招标代理机构在资格预审时还应审查哪些内容。

4.指出事件3、事件4中招标代理机构行为的不妥之处,并说明理由。

5.指出事件5中招标人行为的不妥之处,并说明理由。

A:旅客到达量B:旅客接运量C:旅客中转量D:旅客交出量答案:问题1.(3.5分)工程招标控制价的主要依据编制如下:(1)《建设工程工程量清单计价规范》(GB50500—2008);(0.5分)(2)国家或省级、行业建设主管部门颁发的计价定额和计价方法;(0.5分)(3)建设工程设计文件及相关资料;(0.5分)(4)招标文件中的工程量清单及有关要求;(0.5分)(5)与建设项目相关的标准、规范、技术资料;(0.5分)(6)相关工程造价信息;(0.5分)(7)其他的相关资料。

2011年造价工程师《建筑工程造价案例分析》真题及答案解析

试题一(20分)1.某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。

运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。

运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

问题:1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)案例一参考答案:1. 1500+300+150=1950万元250万元(1)(1950+250)*10%=220.00万元(2)1950+250+220=2420万元1)2420*40%*(1.061.5-1)=88.41万元2)2420*60%*(1.062.5-1)=227.70万元合计:316.11万元2.(1)1200*40%/2*6%=14.40万元(2)(1200*40%+14.40+1200*60%/2)*6%=51.26万元合计:65.66万元表1.1 建设项目固定资产投资估算表单位:万元3.表1.2 还本付息计划表单位:万元4.(1)525*70%=367.50万元(2)2801.77*(1-5%)/8=332.71万元(3)75.94万元合计:776.15万元5.(1)现金流入:1300*70%=910万元(2)现金流出:1)200万元2)316.42万元3)75.94万元4)367.50万元5)910*6%=54.60万元6)(910-54.60-776.15)*25%=19.81万元合计1034.27万元试题二(20分)某咨询公司受业主委托,对某设计院提出屋面工程的三个设计方案进行评价。

造价师案例分析真题(2011-2014)问题总结

3.如果实际总造价比合同价多了30万,竣工结算时业主应支付工程结算款是多少

4.第6月份发生工程变更现场签证费用10万,其他费用为原合同价,工程实际总造价和扣除质保金后承包商应获得的工程价总额多少

1.计算本工程的合同价。预付款和首次支付的措施费?

2.计算3、4月份已完工程款和应付工程进度款

3.计算实际合同价款、合同价增加额及最终施工单位应得工程价款

1.合同价多少万元?预付款多少?开工后第1个月应支付安全文明费工程款多少?

3.已知A、B的价值指数为1.127、0.961,0-1评分法上计算C的价值指数,选择最佳方案

4.0-4评分法确定各功能的权重,填表

1.施工成本管理流程由哪几个环节构成?其中,施工单位成本管理最基础的工作是什么

2.在报价不变的前提,若要实现利润率为5%的盈利,该项目的材料费需降低多少万元

3.假定ABCD四分部工程的目前成本为864、3048、2515、1576万元,目标成本降低总额为320万元,计算各分部工程的目标成本及其可能降低的额度,并确定各分部工程功能的改进顺序

3

1.说明编制招标控制价的主要依据

2.事件1中招标人行为不妥之处,理由

3.事件2中招标代理在资格审查时还应审查哪些内容

事件3、4中招标代理的不妥之处,理由

事件5中招标人的不妥之处,理由

1.事件1中的不妥之处,理由

2.指出事件2、3、4中招标人行为的不妥,理由

3.针对事件5,评标委员会如何处理

1.招标文件中,除了投标人须知、图纸、技术标准和要求、投标文件格式外,还包括那些

3.事件1~4索赔费用多少?费用索赔总额?

1.事件1中,调整后的合同价是多少

2011年工程造价案例分析试题及参考答案

2011年工程造价案例分析试题及参考答案试题一(20分)1.某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。

运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。

运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

问题:1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表 1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)试题二(20分)某咨询公司受业主委托,对某设计院提出屋面工程的三个设计方案进行评价。

相关信息见表2.1:表2.1 设计方案信息表拟建工业厂房的使用寿命为50年,不考虑50年后其拆除费用及残值,不考虑物价变动因素。

基准折现率为8%。

问题:1.分别列式计算拟建工业厂房寿命期内屋面防水保温工程各方案的综合单价现值。

造价工程师考试真题-2011年造价工程师工程造价案例分析真题

2011年造价工程师执业资格考试《建设工程案例分析》真题试题一:背景案例1.某建设项目的工程费由以下内容构成:(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。

运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。

运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

问题:1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)表1.1 建设项目固定资产投资估算表单位:万元试题二(20分)某咨询公司受业主委托,对某设计院提出屋面工程的三个设计方案进行评价。

相关信息见表2.1:拟建工业厂房的使用寿命为50年,不考虑50年后其拆除费用及残值,不考虑物价变动因素。

基准折现率为8%。

(2011造价师)案例真题

2 流动资金:自有资金贷款200500100问题2:项目借款还本付息计划表单位:万元序号年份项目1 2 3 4 5 6 7 81 年初累计借款0 0 1680 1462.26 1222.75 959.28 669.47 350.682 本年新增借款0 1600 0 0 0 0 0 03 本年应计利息0 80 168 146.23 122.27 95.93 66.95 35.074 本年应还本息0 0 385.74 385.74 385.74 385.74 385.74 385.744.1 本年应还本金0 0 217.74 239.51 263.47 289.81 318.79 350.674.2 本年应还利息168 146.23 122.27 95.93 66.95 35.07每年应还本息和= (万元)问题3:年折旧费= (万元)年摊销费= (万元)项目总成本费用估算表单位:万元序号年份项目3 4 5 6 7 81 经营成本1700 1700 1700 1700 1700 17002 折旧费247 247 247 247 247 2473 摊销费20 20 20 20 20 204 利息支出183 164.23 140.27 113.93 84.95 53.074.1 长期借款利息168 146.23 122.27 95.93 66.95 35.074.2 流动资金借款利息15 18 18 18 18 185 总成本费用2150 2131.23 2107.27 2080.93 2051.95 2020.075.1 固定成本484 465.23 441.27 414.93 385.93 354.075.2 可变成本1666 1666 1666 1666 1666 1666问题4:年平均固定成本= (万元)单位产品可变成本= (元/件)盈亏平衡产量= (万件)盈亏平衡单价= (元/件)该项目盈亏平衡产量为36.76万件,远远低于设计生产能力100万件;盈亏平衡单价为22.24元,也低于预计单价30元,说明该项目抗风险能力较强。

2011年造价师真题全套

2011年造价工程师考试计价控制真题及答案一、单项选择题(共72题,每题1分)1、关于我国现行建设项目投资构成的说法中,正确的是()。

A、生产性建设项目总投资为建设投资和建设期利息之和B、工程造价为工程费用、工程建设其他费用和预备费之和C、固定资产投资为建设投资和建设期利息之和D、工程费用为直接费、间接费、利润和税金之和2、用成本计算估价法计算国产非标准设备原价时,需要考虑的费用项目是()。

A、特殊设备安全监督检查费B、供销部门手续费C、成品损失费及运输包装费D、外购配套件费3、某进口设备通过海洋运输,到岸价为972万元,国际运费88万元,海上运输危险费率3‰,则离岸价为()万元。

A、881.08B、883.74C、1063.18D、1091.904、根据我国现行建筑安装工程费用构成的相关规定,下列费用中,属于安装工程费用的是()。

A、设备基础、工作台的砌筑工程费或金属结构工程费用B、房屋建筑工程供水、供暖等设备费用C、对系统设备进行系统联运无负荷运转工作的调试费D、对整个生产线负荷联合试运转所发生的费用5、根据《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办[2005]89号),下列措施项目中,应列入文明施工与环境保护项目的是()。

A、现场防火B、现场办公生活设施C、施工现场临时用电接地保护装置D、高空作业防护6、关于建筑安装工程费中材料费的说法,正确的是()A、材料费包括原材料、辅助材料、构配件、零件、半成品、周转材料的费用B、材料消耗量是指形成工程实体的净用量C、材料检验试验费不包括对构件做破坏性试验的费用D、材料费等于材料消耗量与材料基价的乘积7、关于建筑安装工程费用中税金的说法中,正确的是()A、税金是指按国家税法规定应计入建筑安装工程费用的营业税B、当安装的设备价值作为安装工程产值时,计税营业额中应扣除所安装设备的价款C、总承包方的计税营业额中不包括付给分包方的价款D、当预算定额中含有未计价主材时,计税营业额中应不包括此类未计价主材费用8、关于土地征用及迁移补偿费的说法中,正确的是()A、征用林地、牧地的土地补偿费标准为该地被征用前三年,平均年产值的6~10倍B、征收无收益的土地,不予补偿C、地上附着物及青苗补偿费归农村集体所有D、被征用耕地的安置补助费最高不超过被征用前三年平均年产值的30倍9、根据我国现行规定,关于预备费的说法中,正确的是()。

2011年造价工程师《案例分析》真题-中大网校

2011年造价工程师《案例分析》真题总分:140分及格:84分考试时间:240分案例分析(每题20分)(1)某拟建项目有关资料如下:1.项目工程费用由以下内容构成。

(1)主要生产项目1500万元,其中:建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中:建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中:建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费用250万元。

基本预备费率为10%,年均投资价格上涨率为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40_%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

项目运营期第1年投入资本金200万元作为运营期的流动资金。

5.项目运营期正常年份营业收入为1300万元,经营成本为525万元。

运营期第1年营业收入和经营成本均为正常年份的70%,第2年起各年营业收人和经营成本达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并在答题纸上完成表1—1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,并将数据填入表1—2项目还本付息表。

表1-2项目还本付息表单位:万元4.列式计算项目运营期第1年的项目总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(计算结果均保留两位小数)(2)某设计单位为拟建工业厂房提供三种屋面防水保温工程设计方案,供业主选择。

方案一,硬泡聚氨酯防水保温材料(防水保温二合一);方案二,三元乙丙橡胶卷材(8=2×1.2mm)加陶粒混凝土;方案三,SBS改性沥青卷材(8=2×3mm)加陶粒混凝土。

2011造价师《工程造价案例分析》真题及答案

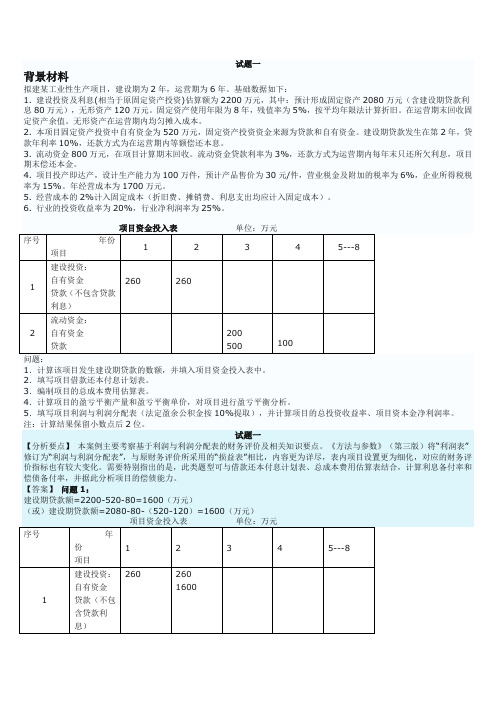

试题一(20分)2009年初,某业主拟建一年产15万吨产品的工业项目。

已知2006年已建成投产的年产12万吨产品的类似项目投资额为500万元。

自2006年至2009年每年平均造价指数递增3%. 拟建项目有关数据资料如下:1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。

残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)试题六(40分)本试题分三个专业(Ⅰ土建工程、Ⅱ工业管道安装工程、Ⅲ电气安装工程),请任选其中一题作答,若选作多题,按所答得第一题(卷面顺序)计分。

1.土建工程某工程采用工程量清单招标。

按工程所在地的计价依据规定,措施费和规费均以分部分项工程费中人工费(已包含管理费和利润)为计算基础,经计算该工程分部分项工程费总计为6300000 元,其中人工费为1260000元。

其他有关工程造价方面的背景材料如下:1.条形砖基础工程量160m·,基础深3m,采用M5水泥砂浆砌筑,多孔砖的规格240mm×115 mm×90 mm.实心砖内墙工程量1200m·,采用M5混合砂浆砌筑,蒸压灰砂砖规格240 mm×115 mm×53 mm ,墙厚240mm.现浇钢筋混凝土矩形梁模板及支架工程量420㎡,支模高度2.6m.现浇钢筋混凝土有梁板模板及支架工程量800㎡,梁截面250 mm×400mm,梁底支模高度2.6m,板底支模高度3m.2.安全文明施工费率25%,夜间施工费费率2%.二次搬运费费率1.5%,冬雨季施工费费率1%.按合理的施工组织设计,该工程需大型机械进出场及安拆费26000元,施工排水费2400元,施工降水费22000元,垂直运输费120000元,脚手架费166000元。

2011年造价工程师案例分析真题

2011年造价工程师案例分析真题试题一 某项目建设期为 3 年,生产期为10 年。

项目建设总投资(含工程费、其他费用、预备费用)5000 万元, 预计全部形成固定资产。

固定资产折旧年限为 10 年,按平均年限法计算折旧,残值率为 5%,在生产期末 回收固定资产残值。

建设期第 1 年投入建设资金的40%,第2 年投入30%,第三年投入 30%,其中每年 投资的50%为自有资金,50%由银行贷款,贷款年利率为 6%,建设期只计息不还款。

生产期第 1 年投入 流动资金1000 万元,全部为自有资金。

流动资金在计算期末全部回收。

建设单位与银行约定:从生产期 开始的6 年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

预计生产期各年的经营成 本均为 3000 万元,销售收入在计算期第 4 年为4000 万元,第5 年为4300 万元,其余每年均为 4500 万 元。

假定销售税金及附加的税率为6%, 所得税率为25%,行业基准投资回收期为9 年,行业基准收益率 为10%。

矚慫润厲钐瘗睞枥。

问题: 1.编制项目还本付息表。

2.计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

3.编制项目资本金现金流量表。

4.计算静态投资回收期(要求列出计算式),并评价本项目是否可行。

试题二 某开发商拟开发一幢商住楼,有以下三种可行的设计方案: 方案 A:结构方案为大柱网框架轻墙体系,采用预应力大跨度叠合楼板,墙体材料采用多孔砖及移动式可 拆装式分室隔墙,窗户采用单框双玻璃塑钢窗,面积利用系数93%,单方造价为1437.58 元/m2.聞創沟燴鐺險爱氇。

方案B:结构方案同方案A,采用内浇外砌、窗户采用单框双玻璃空腹钢窗,面积利用系数 87%,单方造价 1108 元/m2。

残骛楼諍锩瀨濟溆。

方案 C:结构方案采用砖混结构体系,采用多孔预应力板,墙体材料采用标准砖,窗户采用单玻璃空腹钢 窗,面积利用系数70.69%,单方造价1081.8 元/m2。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年造价工程师案例分析试题及参考答案

试题一(20分)

1.某建设项目的工程费由以下内容构成:

(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。

工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

3.项目建设期2年,运营期8年。

建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。

贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。

运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。

运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

问题:

1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)

案例一参考答案:

1.基本预备费

=(设+建+其他)×基本预备费率

=(工程费+其他)×10%

=(1500+300+150+250)×10%

=220.00万元

(2)涨价预备费

静态总投资=1500+300+150+250+220=2420万元

第一年:2420×40%×[(1+6%)1(1+6%)0.5(1+6%)1-1-1]=88.41万元

第二年:2420×60%×[(1+6%)1(1+6%)0.5(1+6%)2-1-1]=227.70万元

合计:88.41+ 227.70=316.11万元

2.建设期利息

第一年:1200×40%/2×6%=14.40万元

第二年:(1200×40%+14.40+1200×60%/2)×6%=51.26万元

合计:14.40+51.26 =65.66万元

表1.1 建设项目固定资产投资估算表

单位:万元

3.表1.2还本付息计划表单位:万元

4.运营期第1年总成本=年经营成本+年折旧+年摊销+年利息(1)年经营成本:525×70%=367.50万元

(2)年折旧:2801.77×(1-5%)/8=332.71万元

(3)年利息:75.94万元

年摊销:0。