存货盘盈盘亏报废情况表

存货盘盈及盘亏

存货盘盈及盘亏、毁损的财税处理存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。

期末,需要对库存存货进行盘点,由于计量收发差错、管理不善及自然灾害等各种原因,存货可能出现盘盈、盘亏、毁损的状况,下面我们来一一介绍存货盘盈盘亏毁损如何进行财税处理。

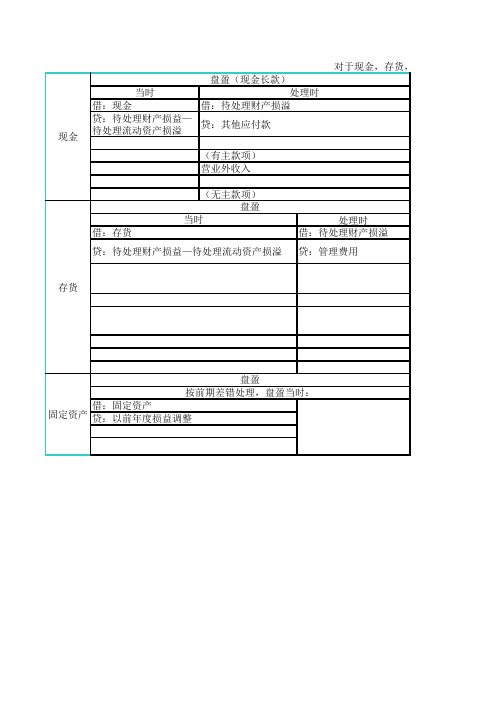

一、存货盘盈、盘亏、毁损的会计处理盘盈存货的会计处理会计准则规定:盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后冲减当期管理费用。

盘盈时:借:存货贷:待处理财产损溢—待处理流动资产损溢报批后:借:待处理财产损溢—待处理流动资产损溢贷:管理费用存货盘亏或毁损的会计处理会计准则规定:存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。

按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别以下情况进行处理:(一)属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。

(二)属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

盘亏时:借:待处理财产损溢—待处理流动资产损溢贷:存货应交税费—应交增值税(进项税额转出)注:只有管理不善造成的存货盘亏才作进项税额转出。

报批后:借:其他应收款(赔款)管理费用(计量收发差错和管理不善等原因造成)营业外支出(自然灾害等非常原因造成)贷:待处理财产损溢—待处理流动资产损溢二、存货盘盈、盘亏、毁损的税务处理存货盘盈的税务处理根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

《中华人民共和国企业所得税法实施条例》第二十二条企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

存货盘点表(标准)

截止日 账面金额

实际 盘点数量

842,696.71

1

737,158.14

1

673,962.95

1

533,519.71

1

498,404.75

1

487,456.94

1

349,388.27

1

261,461.01

1

205,974.15

1

201,043.14

1

183,001.31

1

162,744.4411 Nhomakorabea1

15

单位名称:东莞市真功夫餐料生产有限公司

实物盘点表

编 制:

日期:

会计期间或截止日:2008年6月16日

序号

存货名称

1 冷库及速冷隧道工程 2 配电柜工程 3 冷库工程(三期) 4 冷库工程 5 发电机 6 发电机 7 冷库工程 8 冷库工程 9 变压器 10 厨具工程 11 电缆工程 12 发电机 13 堆高车 14 豆浆生产线

计量 单位

台 个 台 台 台 台 台 台 台 台 台 个 台 台

截止日账面 库存数量 1 1 1 1 1 1 1 1 1 1 1 1 1 1

单价

842,696.71 737,158.14 673,962.95 533,519.71 498,404.75 487,456.94 349,388.27 261,461.01 205,974.15 201,043.14 183,001.31 162,744.44 148,863.00 123,439.44

日期: 调整后资产

盘点日期:

备注

349,388.27 349,388.27

261,461.01 261,461.01

现金,存货,固定资产的盘盈盘亏表格汇总

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

(正常损耗) 其他应收款

盘亏

(保险赔款或责任人赔款) 营业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

管理费用正常损耗其他应收款保险赔款或责任人赔款营业外支出非常损失贷

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

事业单位资产盘盈、财产损失情况表

(7)被投资人连续3年以上停止经营造成损失

(8)其他原因造成损失

(四)无形资产

其中:(1)技术淘汰

(2)其他原因

(五)其他资产

三、负债类损溢额 四、资金挂账金额

其中:资产部类资金挂账金额 负债部类资金挂账金额

单位:列至角分 清查盘盈(损失)数 2

填报单位负责人(签字): 填表人(签字):

联系电话:

1.应收票据损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失 (4)3年以上应收款 (5)其他原因造成损失

2.应收账款坏账损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失

6、其他

(二)固定资产

其中:(1)盘亏

(2)毁损(3)待报废源自(4)贪污、盗窃、诈骗损失

(5)司法败诉强制执行损失

(6)其他原因造成损失

(三)长期投资

其中:(1)盘亏

(2)贪污、盗窃、诈骗损失

(3)司法败诉强制执行损失

(4)被投资人破产、倒闭造成损失

(5)被投资人被吊销、注销造成损失

(6)国际政治经济因素造成损失

(5)其他原因造成损失

4.其他应收款坏账损失

其中:(1)债务人破产、倒闭、死亡造成损失

(2)债务人被吊销、注销造成损失

(3)国际政治经济因素造成损失

(4)3年以上应收款

(5)其他原因造成损失

5.存货

其中:(1)盘亏

(2)毁损

(3)待报废

(4)贪污、盗窃、诈骗损失

(5)司法败诉强制执行损失

(6)其他原因造成损失

(4)3年以上应收款 (5)其他原因造成损失 3.预付账款损失 其中:(1)债务人破产、倒闭、死亡造成损失 (2)债务人被吊销、注销造成损失 (3)国际政治经济因素造成损失 (4)3年以上应收款

存货盘点表格

存货盘点制度目录一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的二、适用范围三、职责四、盘点时间五、盘点方式、方法六、盘点程序七、初盘展开一、目的为加强存货资产管理,保障存货资产的安全性、完整性、准确性,及时、真实地反映存货资产的结存及利用状况,使存货资产的盘点更加规范化、制度化,为下阶段的销售、生产计划及财务成本核算提供依据,根据实际情况,特制定本管理制度。

二、适用范围存货:包括原材料、在制品、半成品、产成品,以及必要时对存于外协厂商的本厂物料等。

三、职责1、厂长:负责盘点组织工作、主导盘点工作,组织召开盘点总结工作会议,进行盘点奖罚;2、仓库、车间:负责仓库、车间物料盘点工作;3、财务部:负责对盘点抽查、对盘点盈亏调整审核;并对盘盈、盘亏物品做出处理意见,进行有关的帐物处理定期或不定期对各项存货进行稽核、盘点;4、副厂长:负责盘点盈亏调整的审批工作;5、相关部门:负责本部门盘点及盘点协助工作。

四、盘点时间1、存货盘点:每月进行一次小盘点(自盘、抽盘);每个季度的最后一个月月底进行一次大盘点(自盘、复盘、抽盘),大盘点具体时间具体安排。

2、若要变更时间,必须征得盘点总指挥同意方可。

3、财务部人员不定期地抽查各部门的存货情况。

五、盘点方式、方法1、盘点方式:动态盘点(即不停产)与静态盘点(即停产)相结合;定期盘点与不定期盘点相结合;自盘与复盘、抽盘相结合。

2、盘点方法:全面盘点和抽样盘点相结合;点数与称重量相结合。

3、每月定期盘点采取动态盘点,以自盘为主、抽盘为辅的方式进行。

盘点方法由仓库根据实际情况确定。

4、季度大盘点采取静态盘点,以自盘、复盘、抽盘相结合的方式进行。

5、不定期的盘点采取动态盘点、抽盘的方式进行,其盘点方法由财务部确定。

6、外协加工件料盘点:由相关部门负责人与财务人员共同确定盘点方法,单独清点。

六、盘点程序1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点计划表》组织实施;2、各相关部门接到《盘点计划表》后次日内组织召开部门内部盘点会议,做好各项盘点前准备工作;3、仓库所有账目处理应在盘点日前一天完成;4、存货盘点前各部门应进行清理整顿,分类、分区域按规定堆放好存货,并张贴好《物料存卡》或《物料标识卡》;5、季度大盘点前要求生产车间进行物料清理,并对现场进行整理整顿,在制品应存放在规定得区域,并做好标识,以便单独清点;6、盘点部门将盘点需用得物品及盘点用具,于盘点前准备妥当。

盘盈、盘亏物资明细表(12月)

公司名称: 公司名称:

序 号 物资 类别

唐山盾石混凝土有限公司开平分公司

物资 名称 规格 型号 单 基准日实际库存数量 基准日实际库存金额 基准日财务账面数量 基准日财务账面金额 位 盘盈盘亏数量 盘盈盘亏金额 盘盈盘亏原因 库龄 备注

1 大宗原材料 2 大宗原材料 3 大宗原材料 4 大宗原材料 5 大宗原材料 6 大宗原材料 7 大宗原材料 8 大宗原材料 9 大宗原材料 10 大宗原材料

水泥 粉煤灰 矿粉 自配外加剂 聚羧酸防冻剂 碎石 人工砂 细砂 铁选矿废石 铁选矿碎屑

P.O42.5R Ⅱ级 S95 ZHT-3 ZHT-4

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

845.680 228.080 255.000 1.120 1.000 58600.000 5400.000 13340.000 470.000 2300.000

845.310 230.500 251.050 1.300 1.090 60150.670 5339.770 13413.030 459.910 1932.690

0.370 -2.420 3.950 -0.180 -0.090 -1550.670 60.230 -73.030 10.090 367.310

物资盘点鉴定小组成员签字:

监盘人:

物资盘点鉴定小组组长签字:

日期:2011.12

存货盘点报告表

存货盘点报告表

一、基本信息

盘点日期:年__月__日

盘点地点:____________

盘点人员:________________

二、盘点目的

核实存货数量

检查存货状态

发现并解决存货管理中的问题

三、盘点范围

产品种类:________________

存储位置:________________

四、盘点方法

采用全面盘点/抽样盘点

盘点工具:________________

五、盘点结果

存货数量统计

存货状态检查

六、盘点发现的问题

问题一:________________ 问题二:________________ ……

七、改进措施与建议

针对问题一的改进措施:________________

针对问题二的改进措施:________________

……

八、盘点总结

本次盘点的主要目的是核实存货数量及检查存货状态,通过盘点发现了一些存货管理中的问题,并提出了相应的改进措施与建议。

接下来,我们将按照改进措施与建议进行整改,加强存货管理,确保存货数量准确、状态良好。

九、盘点报告人

报告人:________________

十、备注

(如有需要,可在此处添加备注)

请注意,这只是一个基本的存货盘点报告表模板,具体内容需要根据实际情况进行调整和完善。

存货盘点表模板

存货盘点表模板存货盘点表是企业进行存货管理和核算的重要工具,通过盘点表可以清晰地了解企业存货的实际情况,有利于及时调整存货结构、控制存货成本,提高存货周转率,保证企业的经营效益。

下面是一个简单的存货盘点表模板,供大家参考使用。

存货盘点表。

日期,______________。

盘点人,______________。

序号存货名称规格型号单位盘点数量盘点单价盘点金额备注。

1。

2。

3。

4。

5。

6。

7。

8。

9。

10。

合计:编制日期,______________ 编制人,______________。

使用说明:1. 日期,填写存货盘点的日期。

2. 盘点人,填写进行存货盘点的人员姓名。

3. 序号,按存货的顺序进行编号。

4. 存货名称,填写存货的名称,如原材料、在制品、产成品等。

5. 规格型号,填写存货的具体规格型号。

6. 单位,填写存货的计量单位,如吨、件、个等。

7. 盘点数量,填写存货的实际盘点数量。

8. 盘点单价,填写存货的实际盘点单价。

9. 盘点金额,填写存货的实际盘点金额,即盘点数量乘以盘点单价。

10. 备注,填写存货盘点时需要备注的情况,如存货质量、存放位置等。

11. 合计,统计存货盘点表中存货的总数量和总金额。

12. 编制日期,填写存货盘点表的编制日期。

13. 编制人,填写存货盘点表的编制人员姓名。

以上是一个简单的存货盘点表模板,可以根据企业的实际情况进行调整和完善。

在进行存货盘点时,应严格按照盘点表的格式进行填写,确保存货盘点的准确性和完整性。

同时,企业还可以根据盘点结果进行存货结构的调整和存货管理的优化,提高存货周转率,降低存货成本,从而提升企业的经营效益。

希望以上存货盘点表模板能够对大家有所帮助,谢谢!以上就是本文的全部内容,希望对大家有所帮助。