国际贸易实务5

国际贸易实务第五章习题解答

第五章国际贸易商品价格一、名词解释1、所谓差价:是指同一种商品由于交易条件的不同而产生的价格上的差异。

2、出口换汇成本:是指某商品出口净收入一个单位的外汇所需要的人民币成本,它是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

出口换汇成本的计算公式为:出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)。

3、出口盈亏率:是指盈亏额与出口总成本的比例,用百分比表示,它是衡量出口盈亏程度的一项重要指标,其计算公式如下:出口盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%。

4、佣金:是代理人或经纪人为委托人介绍买卖或提供其他服务而取得的报酬。

5、折扣:是卖方给予买方的一种价格减让。

6、出口创汇率,又称外汇增值率,是指加工后成品出口的外汇净收入与原料外汇成本的比率。

该指标主要用于计算用国外原材料或国产原材料加工再出口的业务。

其计算公式如下:出口创汇率= (成品出口外汇净收入-原料外汇成本)/原料外汇成本×100%。

二、选择题1.佣金额是在( B )的基础上计算的。

A.净价B.含佣价C.折扣D.原价2.在国际贸易中佣金应付给( C )。

A.收货人B.发货人C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( B )。

A.暂定价格B.固定价格C.待定价格D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题(×)1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

(√ )2.出口换汇成本与出口总成本成正比。

(√)3.出口换汇成本与外汇净收入成反比。

(√)4.折扣一般是在买方支付货款时从货款中预先扣除。

(× )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

(√)6.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

2024版国际贸易实务模拟5合同的签订

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024版国际贸易实务模拟5合同的签订本合同目录一览第一条:合同主体及定义1.1 甲方名称及地址1.2 乙方名称及地址第二条:合同标的2.1 商品名称2.2 商品数量2.3 商品质量标准2.4 商品包装要求第三条:价格与支付3.1 商品价格3.2 支付方式3.3 支付时间3.4 支付地点第四条:交货与运输4.1 交货地点4.2 交货时间4.3 运输方式4.4 运输保险第五条:检验与验收5.1 检验标准5.2 验收时间5.3 验收地点5.4 异议提出及处理第六条:违约责任6.1 甲方违约6.2 乙方违约6.3 违约赔偿第七条:争议解决7.1 争议解决方式7.2 争议解决地点7.3 适用法律第八条:合同的变更与解除8.1 合同变更条件8.2 合同解除条件8.3 变更、解除合同的程序第九条:保密条款9.1 保密内容9.2 保密期限9.3 泄密责任第十条:不可抗力10.1 不可抗力定义10.2 不可抗力后果处理第十一条:合同的生效、终止与失效11.1 合同生效条件11.2 合同终止条件11.3 合同失效后处置第十二条:其他条款12.1 双方约定的其他事项12.2 附件第十三条:合同的签字盖章13.1 甲方签字盖章13.2 乙方签字盖章第十四条:合同的份数14.1 合同正本份数14.2 合同副本份数第一部分:合同如下:第一条:合同主体及定义1.1 甲方名称:×××公司地址:×××市×××路×××号1.2 乙方名称:×××公司地址:×××市×××路×××号第二条:合同标的2.1 商品名称:×××2.2 商品数量:×××吨2.3 商品质量标准:符合国际标准×××(具体标准详见附件)2.4 商品包装要求:采用木箱包装,每箱体积不超过1立方米第三条:价格与支付3.1 商品价格:×××美元/吨(人民币汇率按合同签订日银行现汇买入价计算)3.2 支付方式:信用证支付3.3 支付时间:货物装船后30天内3.4 支付地点:甲方账户第四条:交货与运输4.1 交货地点:×××港口4.2 交货时间:合同签订后×个月内4.3 运输方式:海运4.4 运输保险:双方共同办理第五条:检验与验收5.1 检验标准:符合国际标准×××(具体标准详见附件)5.2 验收时间:货物到达目的地后×天内5.3 验收地点:乙方仓库5.4 异议提出及处理:如乙方对货物质量、数量有异议,应在验收期内提出,并提供书面材料。

国际贸易实务模拟5合同的签订讲解

这种规定方法显然对卖方有利,卖方可以在 进口方开出信用证后再安排备货出运,也可 避免因进口国外汇管制严厉或拿不到进口许 可证而无法履约。但这种规定方法对于出口 方也有制约作用,即装运期完全取决于开证 日期,这给出口方选择运输方式、日期带来 了限制,甚至买方拖延或拒绝开证,就会给 出口方履约造成不利局面。

例:山东花生800公吨,1999年收成,大路货, 卖方允许数量与金额均有5%增减。

Shandong Peanut, 1999 Crop, F.A.Q., with 5%more or less both in quantity and mount to be allowed at seller’s option.

注意问题: 含佣价可以在所使用的贸易术语中间加列佣 金的英文字母缩写及所付佣金的百分率来表 示。

此外,在进出口贸易中,有时卖方会按照原价 给买方一定的减让,称为折扣(discount),通 常用文字说明。

每件125美元成本加保险费、运费至纽约港减 2%折扣

US$ 125 PER PC. CIF NEW YORK LESS 2% DISCOUNT.

THIS SIDE UP HANDLE WITH CARE USE NO HOOKS KEEP DRY KEEP FLAT KEEP AWAY FROM BOILER INFLAMMABLE FRAGILE EXPLOSIVES OPEN (SLING)HERE

此端向上 小心搬运 请勿用钩 保持干燥 注意平放 远离锅炉 易燃货物 当心破碎 易爆物品 此处开启(起吊)

国际贸易实务模拟

合同的签订

合同的签订

合同通常作成一式三份,经出口商签署后, 面交或航空邮寄给对方要求会签。进口商收 到合同经审核无误签署后保留一份,将另一 份退还出口商归档。

《国际贸易实务》5保险条款[1]

![《国际贸易实务》5保险条款[1]](https://img.taocdn.com/s3/m/923afe1edc36a32d7375a417866fb84ae45cc395.png)

《国际贸易实务》5保险条款国际贸易实务:5保险条款引言在国际贸易中,由于货物需要长途运输,往往会面临各种风险,如货物丢失、损坏或延误等。

为了保护贸易双方的利益,保险在国际贸易中扮演着重要的角色。

国际贸易中常用的保险条款有很多,其中最常见的五种保险条款是CIF、FOB、CIP、EXW和DDP。

本文将详细介绍这五种保险条款的含义以及其适用场景。

1. CIF(成本、保险和运费)CIF是国际贸易中最基本的保险条款之一。

在CIF条款下,卖方需要承担将货物运输到目的口岸,并负责购买货物的海上运输保险,包括货物运输过程中的丢失、损坏和延误等风险。

一旦货物交付给买方,卖方的责任即告完成。

CIF是一种相对较安全的保险条款,因为卖方已经负责了货物的运输和保险,买方无需过多担心货物在运输过程中的风险。

这种条款适用于买卖双方信任度较高、交易货物价值较高的场景。

2. FOB(离岸价)FOB是国际贸易中最常见的保险条款之一。

在FOB条款下,卖方的责任是将货物交付给装运货物的船只,并负责将货物通过海上运输到指定口岸。

一旦货物通过船上交付点交由运输承运人,责任即由卖方转移到买方。

FOB适用于买卖双方信任度较高、交易的货物较容易在船上交付的情况。

在FOB条款下,买方需要自行购买货物的运输保险,以保证货物在运输过程中的安全。

3. CIP(运费、保险和运输费用)CIP是国际贸易中另一种常见的保险条款。

在CIP条款下,卖方需要负责将货物运输到指定的目的地,并为货物购买适当的运输保险。

卖方的责任一直持续到货物交付给运输承运人。

与CIF类似,CIP也是一种相对较安全的保险条款。

但与CIF 不同的是,CIP条款下的运输保险范围更广,包括货物在运输过程中的各种风险。

该条款适用于买卖双方信任度较高、交易的货物价值较高的情况。

4. EXW(工厂交货价)EXW是国际贸易中一种较为简单的保险条款。

在EXW条款下,卖方只需要将货物交付给买方指定的运输方式或代理商,并承担将货物交付给买方的责任。

国际贸易实务练习五答案

国际贸易实务练习五货款的结算答案一、翻译并解释下列名词1.Acceptance承兑。

是指远期汇票的付款人明确表示同意按出票人的指示,于票据到期日付款给持票人的行为。

2.Endorsement背书。

是指汇票的收款人或持票人在汇票的背面签上自己的名字,有的可以写明受让人(即被背书人)的名字,并把汇票交与受让人的行为。

3.Remittance汇付。

又称汇款,指付款人主动通过银行或其他途径将款项付给收款人的方式。

4.T/T电汇。

英文全称为TelegraphicTransfer。

是汇出行应付款人的申请,使用加押电报传或SWIFT通知国外的汇入行向指定收款人解付一定金额的汇款方式。

5.Collection托收。

是债权人(出口商)开立汇票,委托本地银行通过它在国外的分行或代理行向债务人(进口商)代为收款的一种结算方式。

6.D/P付款交单。

英文全称为Documents against Payment。

是指卖方交单以买方付款为条件。

即出口人发货后,取得装运单据,委托银行办理托收,并在托收委托书中指示银行,只有在进口人付清货款后,才能把装运单据交给进口人。

7.D/A承兑交单。

英文全称为Documents against Acceptance。

是出口人以进口人承兑汇票为交单条件的托收方式。

即出口人在装运货物后开具远期汇票,连同货运单据,通过银行向进口人提示,进口人承兑汇票后,代收银行即将货运单据交给进口人,进口人在汇票到期时方才履行付款义务。

8.Letter of Credit,L/C信用证。

是指银行根据进口人的请求和指示,向出口人开立的承诺在一定期限内凭规定的单据支付一定金额的书面文件。

二、问答题1.什么是即期汇票?什么是远期汇票? 即期汇票和远期汇票的使用程序分别是怎样的?答:按照付款时间的不同,汇票分为即期汇票和远期汇票。

即期汇票是指汇票上规定见票后立即付款的汇票;远期汇票是规定付款人于一个指定的日期或在将来一个可确定的日期付款的汇票。

国际贸易实务模拟5合同的签订简版修正

国际贸易实务模拟5合同的签订一、引言在国际贸易中,合同的签订是非常重要的一步,它规定了双方的权益和责任,为贸易交流提供了法律保障。

本文将以模拟的形式介绍国际贸易实务中的5个合同的签订过程。

二、买方与卖方的信息交流在合同签订前,买方和卖方需要进行详细的信息交流。

买方需要了解卖方的产品质量、价格、包装等方面的要求,以及交货时间和运输方式等细节。

卖方则需要了解买方的需求、付款方式等相关信息。

双方通过电子邮件、方式等方式进行沟通,确保双方在合同中的条款达成一致。

三、装船通知书装船通知书是买方向卖方发出的一种通知,买方在通知书中告知卖方货物已准备好装船,并提供相应的装船细节,如船名、航次、装运时间等。

此通知书常以电子邮件的形式发送,确保卖方能及时了解装运信息。

四、销售合同销售合同是买方和卖方之间达成的一种法律协议,详细描述了双方的权利和义务。

合同中通常包含以下要点:货物描述、数量、价格、质量标准、支付方式、装运和交货时间、违约责任等。

买方和卖方需要一同签署合同,并保留一份原件作为备案。

五、运输合同运输合同是买卖双方和运输公司之间达成的协议,规定了货物的运输方式、运费、运输保险等细节。

运输合同中还应包含货物的装车时间、运输路线以及签收货物的程序等。

运输合同通常由买方和卖方代表签署,并将一份副本交给运输公司。

六、信用证信用证是买方向卖方的银行发出的一种支付保证工具。

买方在信用证中向卖方的银行承诺,在卖方交货后,以特定的金额和条款向卖方支付款项。

卖方在信用证中规定的期限内提供必要的货运单据,即可向自己的银行申请付款。

七、国际贸易实务中的合同签订是确保买卖双方权益的重要环节。

通过信息交流、装船通知书、销售合同、运输合同和信用证等文件的签订,双方能够明确彼此的权利和义务,确保贸易交流的顺利进行。

合同签订过程中,买方和卖方需要保持沟通并积极配合,以达成共识,并遵守合同的约定。

这样可以有效降低贸易风险,保障贸易交易的顺利进行。

国际贸易实务第五章

• 兹通知你方,第56565号销售合同项下货物 已于7月5日装“云南”轮运出,在哥本哈 根转船,预计九月初运抵你港。

例如:某单位,运往某地中药材,重量5M/T。 例如:某单位,运往某地中药材,重量5M/T。 体积17.5㎥ 箱装、包装各一半。 体积17.5㎥。箱装、包装各一半。根据运费表 的规定:箱装按体积计算(M), 的规定:箱装按体积计算(M),基本运价 51HKD/㎥ 包装按重量,基本运费HKD60/M/T. 51HKD/㎥;包装按重量,基本运费HKD60/M/T. 燃油附加费30%。 燃油附加费30%。 运往某地中药材的运费? 求:运往某地中药材的运费? 以上例题算法不同, 以上例题算法不同, 结果会出现三种: 结果会出现三种:

第一种:完全按箱计算“M” 第一种:完全按箱计算“ (51+51X30%) (51+51X30%)X 17.5 = HKD1160.25 第二种:完全按包计算“ 第二种:完全按包计算“W” (60+60X30%) X 5 = HKD390 第三种:按实际要求计算 第三种: W/2 (60+60X30%) X 2.5 = HKD195 M/2 (51+51X30%) X 8.75 = HKD580.13 195 + 580.13 = HKD775.13 海洋运输中的运费吨, 海洋运输中的运费吨, 是重量吨和尺码吨的总 称,而不是仅指其中的 一个

重量吨(WT)、尺码吨(MT)统称为运费吨( ) 重量吨(WT)、尺码吨(MT)统称为运费吨(FT) 、计费吨 )、尺码吨

(4)A.V.或 Ad.Val按商品价格计收 (4)A.V.或 Ad.Val按商品价格计收 Ad.Val按重量 按重量、 (5)W/M or Ad.Val按重量、尺码或价格高者计收 (6)W/M plus Ad.Val按重量、尺码高者加从价运费 Ad.Val按重量、 按重量 (7)按头、件数计收( head/unit) (7)按头、件数计收(Per head/unit)。 按头 (8)临时议价 Open:大宗商品,临时议价。 (8)临时议价 Open:大宗商品,临时议价。

国际贸易实务(五)

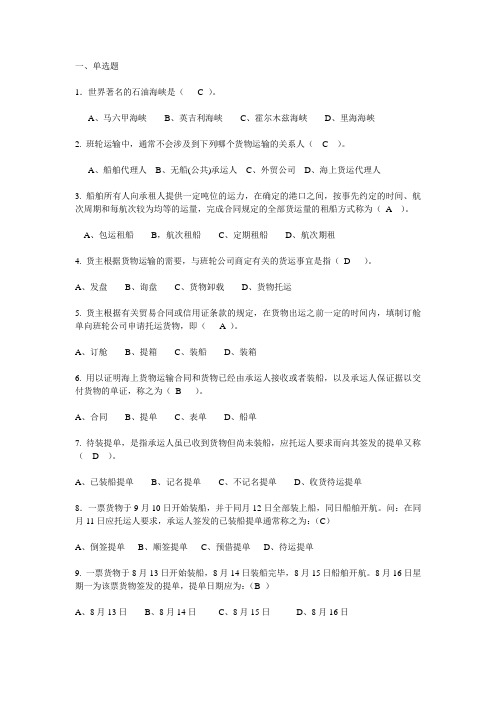

一、单选题1.世界著名的石油海峡是( C )。

A、马六甲海峡B、英吉利海峡C、霍尔木兹海峡D、里海海峡2. 班轮运输中,通常不会涉及到下列哪个货物运输的关系人( C )。

A、船舶代理人B、无船(公共)承运人C、外贸公司D、海上货运代理人3. 船舶所有人向承租人提供一定吨位的运力,在确定的港口之间,按事先约定的时间、航次周期和每航次较为均等的运量,完成合同规定的全部货运量的租船方式称为(A )。

A、包运租船B,航次租船C、定期租船D、航次期租4. 货主根据货物运输的需要,与班轮公司商定有关的货运事宜是指(D )。

A、发盘B、询盘C、货物卸载D、货物托运5. 货主根据有关贸易合同或信用证条款的规定,在货物出运之前一定的时间内,填制订舱单向班轮公司申请托运货物,即( A )。

A、订舱B、提箱C、装船D、装箱6. 用以证明海上货物运输合同和货物已经由承运人接收或者装船,以及承运人保证据以交付货物的单证,称之为(B )。

A、合同B、提单C、表单D、船单7. 待装提单,是指承运人虽已收到货物但尚未装船,应托运人要求而向其签发的提单又称( D )。

A、已装船提单B、记名提单C、不记名提单D、收货待运提单8.一票货物于9月10日开始装船,并于同月12日全部装上船,同日船舶开航。

问:在同月11日应托运人要求,承运人签发的已装船提单通常称之为:(C)A、倒签提单B、顺签提单C、预借提单D、待运提单9. 一票货物于8月13日开始装船,8月14日装船完毕,8月15日船舶开航。

8月16日星期一为该票货物签发的提单,提单日期应为:(B )A、8月13日B、8月14日C、8月15日D、8月16日10.在CIF价格条件下成交的货物运输中,提单上通常不会显示:( C )A、船名B、装船日期C、到在目的港日期D、运费已预付二、判断题1.光船租船是一种不定期船运输经营方式。

(√)2.世界各地水域,在港湾、潮流、风向、水深及地球球面距离等自然条件的限制下,可供船舶航行的一定路径称为航路。

《国际贸易实务》第5章 进出口商品的价格

第四节 佣金和折扣的运用

在价格条款中,有时会有佣金或折扣的规定。 从这个角度看,价格条款中所规定的价格,可分 为包含有佣金或折扣的价格和不包含这类因素的 净价。包含有佣金的价格,在业务中通常称为 “含佣价”。

一、佣金

佣金是代理人或经纪人为委托人进行交易而收取的 报酬。在价格条款中,对于佣金可以有不同的规定办法。 通常是在规定具体价格时,用文字明示佣金率,如“每 公吨CIF新加坡850美元,佣金2%”(Per M/T US$850 CIFC2% Singapore)。

❖ (三)主要贸易术语的价格构成

❖ 1、FOB 、CFR、CIF贸易术语 ❖ 2、FCA、CPT和CIP贸易术语

(四)主要贸易术语的价格换算

第二节 对外贸易效益成本核算

在出口产品价格的确定上,应认真核算成本, 计算盈亏,防止单纯追求成交量的现象。对外贸易 效益成本核算通常包括出口商品盈亏率、出口商品 换汇成本和出口创汇率等。

第五章 进出口商品的价格

【学习目标与术语】

❖ 【本章学习目标】 ❖ 通过本章的学习,掌握进出口商品价格的制定原则

和方法,了解影响商品价格的各种因素,掌握主要 贸易术语的价格换算、佣金与折扣的含义及计算方 法、出口换汇成本和盈亏率的计算等。 ❖ 【本章关键术语】 ❖ 出口商品作价原则、差价、出口商品盈亏率、出口 商品换汇成本、出口销售外汇净收入、出口创汇率、 价格调整条款、计价货币、佣金、折扣

计算方法如下:

单位货物折扣额=原价(或含折扣价) ×折扣率

卖方实际净收入=原价–单位货物折扣额

三、规定价格条款时,应注意下列问题:

1. 合理地确定商品的单价,防止偏高或偏低。 2. 选择适当的贸易术语。 3. 争取选择有利的计价货币。 4. 灵活运用各种不同的作价办法,避免价格风险。 5. 注意佣金和折扣的合理运用。

国际贸易实务课件--第五章进出口商品的价格

因此,增值税由生产企业交,但国家向外贸企业退税。

.

二、进出口经济效益的核算 (一)进出口商品盈亏额和盈亏率 180页 盈亏率大于0盈利,反之亏损 盈亏率越大越好 (二)换汇成本 181页 换汇成本高于银行外汇牌价亏损,反 之盈利 换汇成本越低越好

.

习题3

• 我出口健身椅1000只,出口价每只USD17.30 CIF 纽约,海运费为USD2160,保险费为USD112。 收购价每只人民币117元(含17%税),费用定 额率为10%,出口退税率9%。银行美元买入价为 8.28元。求换汇成本和出口商品盈亏额。

.

习题4

• 我某外贸公司出售一批货物到日本,总价为10万 美元CIFC5横滨,其中海运费和保险费占12%。 货物国内购进价为70.2万元(含税价),外贸公 司的定额费用率为5%,退税率为9%。结汇时银 行美元买入价为8.10元每美元。试计算这笔出口 交易的换汇成本和盈亏率。

.

习题5

• 某公司出口一批商品,原报价为CFRC3% 曼谷每公吨USD6600。外商要求该报 CFRC5%曼谷,在FOB净收入不减少的情 况下,该公司应该报价为多少?

.

四、佣金和折扣的支付方法 1 佣金通常由我出口企业收到全部货款 后再支付给中间商或代理商。 2 折扣一般由买方在支付货款时扣除。 3 具体的支付时间应该在合同中详细列 明。

.

税负转移 A应交纳0.17元增值税额。但A能通过提高价格的方法进

行税负转移。 假若A不用交税 A卖一支钢笔1元,能获利0.1元 要交税0.17元,因此要把价格调整为1.17元 在不改变获利数量的情况下,可以提高价格0.17元

2024版国际贸易实务模拟5合同的签订

2024版国际贸易实务模拟5合同的签订## 甲方(出卖方)信息1.1 甲方名称:__________________________1.2 联系人及联系方式:__________________________1.3 地址:__________________________## 乙方(购买方)信息2.1 乙方名称:__________________________2.2 联系人及联系方式:__________________________2.3 地址:__________________________## 产品信息3.1 产品名称:___________________________3.2 规格型号:___________________________3.3 数量:___________________________3.4 单价:___________________________3.5 总价:___________________________## 合同签订及履行期限4.1 本合同自双方代表签字盖章之日起生效,有效期为____个月。

4.2 本合同一式两份,甲乙双方各执一份。

## 付款方式5.1 乙方应在本合同签订之日起____个工作日内支付首期款项,金额为总价的____%。

5.2 余款应在货物交付前付清。

## 交货及验收6.1 甲方应按照本合同约定的时间、地点将货物交付给乙方。

6.2 乙方收到货物后应及时进行验收,如发现质量问题或与合同约定不符,应在____个工作日内通知甲方。

## 违约责任7.1 若甲方未按照本合同约定的时间、地点交付货物,应赔偿乙方因此产生的损失,包括但不限于运输费用、等待费用等。

7.2 若乙方未按照本合同约定的时间支付款项,应承担逾期利息。

逾期超过____日,甲方有权解除合同并要求乙方支付违约金,违约金为总价的____%。

7.3 若因不可抗力因素导致无法履行本合同,应及时通知对方并在合理时间内提供证明。

国际贸易实务第五章 进出口商品的价格

● 价格的掌握 ● 佣金和折扣 ● 作价方法 ● 计价货币 ● 价格条款

进出口商品的价格

第一节

一、价格的表示

价格的掌握

国际贸易中的商品的价格是由单价和总值构成的, 国际贸易中的商品的价格是由单价和总值构成的, 单价包括四个部分:计量单位、单位价格金额、 单价包括四个部分:计量单位、单位价格金额、计 价货币和贸易术语。总值是单价和数量的乘积。 价货币和贸易术语。总值是单价和数量的乘积。 LONDON。 例:£350 PER M/T CIF LONDON。 350 CIF伦敦 每公吨 350 英镑 CIF伦敦 上页 下页 返回

五、成本核算 1.出口商品盈亏率

出口销售人民币净收入是由该出口商品的FOB价格按当时外 价格按当时外 出口销售人民币净收入是由该出口商品的 汇牌价折成人民币。 汇牌价折成人民币。 出口总成本=采购成本(含增值税)-出口退税+ )-出口退税 出口总成本=采购成本(含增值税)-出口退税+国内费用 出口商品盈亏额=出口销售人民币净收入 出口总成本 出口销售人民币净收入—出口总成本 出口商品盈亏率=(出口商品盈亏额/出口总成本 出口商品盈亏额/ 出口商品盈亏额 出口总成本)x100% % • 某商品出口总成本为 某商品出口总成本为RMB¥57000,出口后的外汇净收入 ¥ 出口后的外汇净收入 为US$10000。设中国银行外汇牌价每 $ 。设中国银行外汇牌价每100美元合人民币 美元合人民币 827.27元。则赢利率为多少? 元 则赢利率为多少? 解:出口盈亏额=10000×8.2727-57000=25727元 出口商品的盈亏率= 2 5 72 7 × 1 00 % = 4 5.1 % 5 7 00 0

判断下列我方出口单价的写法是否正确: 判断下列我方出口单价的写法是否正确: (1)每箱35美元CIF美国 (2)每吨7500日元CIF大阪 (3)每打75元FOB伦敦 (4)每吨600英镑CFR上海 (5)785美元FCA鹿特丹

《国际贸易实务》5保险条款

《国际贸易实务》5保险条款国际贸易实务 - 5保险条款1. 保险条款的定义和作用保险条款是指保险合同中明确规定的双方权利和义务的一项重要内容,也是保险合同的主要依据。

保险条款能够明确双方的权益,降低贸易风险,确保商品在国际贸易过程中的安全。

本文将介绍国际贸易中常见的5种保险条款。

2. CIF(成本、保险费和运费到岸价格)CIF是最常见的国际贸易保险条款之一。

根据CIF条款,出卖方负责将货物按照合同约定交付到目的港口,并承担货物运送途中的风险以及保险费用。

买方在付清货款后,即可取得货物的所有权。

CIF条款的适合范围广泛,适合于适量小的商品贸易,特别适合于涉及运输风险较大的商品。

3. FOB(离岸价格)FOB是另一种常见的国际贸易保险条款。

根据FOB条款,出卖方负责将货物交付到指定起运港,并承担货物运送途中的风险,直到货物经过船舶船边或者通关并装船。

买方在货物通过船边或者通关并装船后即取得货物的所有权。

FOB条款适合于中小规模货物贸易,特别适合于买方自行安排运输和保险的情况,因为FOB条款不包含保险费用。

4. CFR(成本和运费到目的地)CFR是另一种常见的国际贸易保险条款。

根据CFR条款,出卖方负责将货物按照合同约定交付到目的港口,并承担货物运送途中的风险,但不负责货物的保险费用。

买方在货物到达目的港口后负责自行购买运输保险,并承担货物的运输风险和保险费用。

CFR条款适合于买方对货物运输和保险有一定经验,并且愿意自行承担相应风险和费用的情况。

5. EXW(工厂交货价格)EXW是最灵便的国际贸易保险条款之一。

根据EXW条款,出卖方的义务仅限于将货物在自己的工厂或者仓库中交给买方。

买方负责安排整个运输过程、运输保险和支付相关费用,承担货物的运输风险和保险费用。

EXW条款适合于买方对货物的整个运输过程有绝对控制能力且有一定专业知识的情况。

总结保险条款在国际贸易中起到至关重要的作用。

各种保险条款的选择取决于参预贸易的双方的需求和权益。

国际贸易实务第五章参考答案

国际贸易实务第五章课后习题答案四、简答题1、基本运费的计收标准:重量法、体积法、从价法、按重量吨或尺码吨计收、按重量吨或尺码吨或从价运费计收、按重量吨或尺码吨中收费较高的作为标准再另行加收一定百分比从价运费、按货物件数计收、按议价计收、按起码运费计收。

附加费:超重附加费、超长附加费、转船附加费、燃油附加费、直航附加费、港口拥挤附加费、选卸货港附加费、货币贬值附加费、绕航附加费、港口拥挤费。

2、(1) 根据货物是否己装船,可分为己装船提单和备运提单 /收讫待运提单;(2) 根据提单有无不良批注,可分为清洁提单和不清洁提单;(3) 根据提单是否可以流通(转让),可分为记名提单、不记名提单和指示提单;(4)根据运输方式,可分为直运提单、转船提单和联运提单;(5)根据提单内容的繁简不同,可分为全式提单和略式提单或简式提单;(6)根据提单使用的有效性,可分为正本提单和副本提单;(7)按船舶营运方式分,可分为班轮提单和租船提单;(8)按运费支付方式,可分为运费预付提单和运费到付提单;(9)按签发人的不同,可分为船公司提单和货代提单;(10)其他种类的提单:起码提单、舱面提单、迟期提单、倒签提单和预借提单。

五、计算题1、W=40公斤=0.04运费吨 M=0.05运费吨因为M大于W,所以采用M计费单位运费=计费标准×基本运费×(1+各种附加费率)=200×0.05×(1+10%)=11(美元)CFR报价=50+11+3%×CFR报价CFR报价=61÷97%=62.89(美元)2、M=0.5×100=50(千克)=0.05(运费吨)47CM×30CM ×20CM=0.0282立方米运费=总货运量×基本运费率×(1+附加费率)=0.0282×100×367×(1+33%+5%+15%)=1583.46(美元)六、案例分析1、船公司的做法成立。

《国际贸易实务》5保险条款

国际贸易实务:5保险条款1. 介绍在国际贸易中,货物的运输过程中往往面临各种风险,如货物丢失、损坏或被盗等。

为了保障贸易双方的利益,在国际贸易实务中经常选择购买货物保险。

在购买货物保险时,有5个重要的保险条款需要注意。

2. CIF条款CIF即Cost, Insurance and Freight的缩写,中文为成本加运费加保险费。

这个条款下,卖方必须承担将货物运输到目的港口的成本、运费和保险费用。

在货物抵达目的港口之前,卖方有义务购买适当的保险来保障货物的安全。

一旦货物交付给买方,卖方的责任就结束了。

3. CFR条款CFR即Cost and Freight的缩写,中文为成本加运费。

这个条款下,卖方必须承担将货物运输到目的港口的成本和运费,但不需要支付保险费用。

一旦货物抵达目的港口,卖方的责任就结束了,此后的风险由买方承担。

4. FOB条款FOB即Free on Board的缩写,中文为离岸价。

这个条款下,卖方必须承担将货物交付到指定的装运港口的费用和风险,尽管卖方已经支付了运费,但不包括保险费用。

一旦货物通过船上的舷梯装运到船上,卖方的责任就结束了。

5. EXW条款EXW即Ex Works的缩写,中文为工厂交货价。

这个条款下,卖方只需要将货物准备好交付给买方,不需要负责安排货物的运输或支付任何费用。

买方需要自行安排货物的运输,并承担所有的费用和风险。

6. 选择合适的保险条款在国际贸易中选择合适的保险条款非常重要,这将直接影响到贸易双方的权利和责任。

卖方希望能够尽量减少自己的风险和责任,而买方则需要确保自己的货物在运输中能够得到充分的保护。

在选择保险条款时,双方应充分考虑自己的实际情况和需求,以达到互利互惠的目的。

7.在国际贸易实务中,货物保险是保障贸易双方权益的重要工具。

了解不同的保险条款及其责任和义务对于贸易双方来说至关重要,能够帮助他们做出明智的决策。

通过选择合适的保险条款,可以最大限度地保护货物的安全,并减少贸易过程中可能发生的风险。

国际贸易实务Chapter5CFRandCIF

Two receiving points under CFR:

1) on board the vessel at the port of shipment. In practice, at this point the carrier receives the goods delivered by the seller.

When the goods are on board, the risks of loss of, or damage to the goods are then transferred from the seller to the buyer. So whether the goods are to be insured and against what risks the goods should be insured rest wholly with the buyer.

.

3) Additional costs

The risks and additional costs after the goods are placed on board the vessel are to be borne by the buyer, same as FOB.

4) Export clearance

According to CFR term, sometimes, the buyer has the right to determine the time of delivery. In this case, the buyer should give sufficient notice to the seller. If not, the contract goods have to be stored somewhere at or near the port of shipment. The risks and additional costs sustained by the seller shall be borne by the buyer even if the risks and costs occur before the goods are on board the vessel.

国际贸易实务第5章课后习题参考答案

国际贸易实务第五章课后习题参考答案一、单项选择:1-5.ABADD 6-10.CADCB二、多项选择题:1.ABCDE2.ABCDE3.ABCD4.ABC5.ABC6.CD三、简答题:1.根据中国人民保险公司《海洋运输货物保险条款》的规定,平安险的责任范围有哪些?答案要点:(1) 被保险货物在运输途中由于恶劣气、雷电、海啸、地震、洪水等自然灾害造成整批货物的全部损失或推定全损。

当被保险人要求赔付推定全损时,须将受损货物及其权利委付给保险公司。

被保险货物用驳船运往或运离海轮的,每一驳船所装的货物可视作一个整批。

(2)由于运输工具遭受搁浅、触礁、沉没、互撞、与流冰或其他物体碰撞以及失火、爆炸等意外事故造成货物的全部或部分损失。

(3)在运输工具已经发生搁浅、触礁、沉没、焚毁意外事故的情况下,货物在此前后又在海上遭受恶劣气候、雷电、海啸等自然灾害所造成的部分损失。

(4)在装卸或转运时由于一件或数件货物落海造成的全部或部分损失。

(5)被保险人对遭受承保责任内危险的货物采取抢救、防止或减少货损的措施而支付的合理费用,但以不超过该批被救货物的保险金额为限。

(6)运输工具遭遇海难后,在避难港由于卸货所引起的损失,以及在中途港、避难港由于卸货、存仓以及运送货物所产生的特别费用。

(7)共同海损的牺牲、分摊和救助费用。

(8)运输契约订有“船舶互撞责任”条款,根据该条款规定应由货方偿还船方的损失。

2.什么是自然灾害?其包括哪些风险?答案要点:自然灾害是指不以人的意志为转移的自然界力量所引起的灾难,如恶劣气候、雷电、地震、海啸、火山爆发、洪水等。

3.什么是意外事故?海上风险中意外事故包括哪些?答案要点:意外事故是指人或物体遭受到外来的突然的、非意料中的事故,如船舶搁浅、触礁、沉没、碰撞,以及火灾、爆炸等。

4.什么是一般外来风险?其包括哪些风险?答案要点:一般外来风险是指由于一般外来原因所造成的风险,主要包括偷窃、淡水雨林、渗漏、短量、钩损、玷污、串味、碰损、雨林、受潮受热、生锈以及短少和提货不着等。

国际贸易实务试卷五

国际贸易实务试卷五一.名词解释:(20分)1.发盘:2.汇票:3.中性包装:4.不可抗力:5.共同海损:二.填空题:(10分)1.根据《2000年国际贸易术语解释通则》,在FAS贸易条件下,_______负责办理货物出口清关手续,在DEQ贸易术语条件下,______负责办理进口清关手续。

2.根据伦敦保险协会《海运货物保险条款》(ICC),______险和________险承保被保险人以外的其他人的故意的不法行为所导致的被保险货物的灭失或损害。

3.在D/P方式下,进口人可凭先行借单提货,如进口人在汇票到期时拒付,风险由______承担。

4.在国际货物买卖中,商品的作价方法多种多样,常见的有____和______。

5.投保人在投保一切险后,根据需要还可以加保___________ 附加险,不必加保__________ 附加险。

6.汇票按照付款时间分,可分为__________汇票和_________ 票两种。

7.买卖合同规定支付条款为D/P见票后30天付款,代收行于2005年2月2日向进口商作汇票提示,进口商于同日承兑。

按惯例,进口商应于__________ 付款。

8.仲裁协议作用表现在以下三方面:_________________ ;_______________________;________________________。

9.交易双方对于_________的确定都很关注,都力争在自已比较了解和信任的地方,尤其是力争在_______仲裁,有时规定在_____所在国或双方同意的________仲裁。

10.国际贸易货款的收付中,使用的票据主要________,________,___________三种。

三.判断题:(对的打“√”,错的打“×”)(15分)1.提单是承运人或其代理人签发的货物收据,因此具有物权凭证作用。

()2.根据《联合国国际货物销售公约》,一方发盘,另一方表示接受但同时要求提供原产地证明时,发盘人只要立即向对方表示确认,合同关系就能确立。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

按照海洋运输船舶经营方式的不同,国际海洋运 输又可分为班轮运输和租船运输两种方式。

1.海洋运输的特点

海洋运输之所以被如此广泛地采用,是因为它与 其他国际货物运输方式相比,主要有以下明显的优势:

① 通过能力强。海运可以利用四通八达的天然航 道,不像火车、汽车受轨道和道路的限制。

② 运载量大。目前远洋运输多为万吨级巨轮,其 运载能力远大于铁路运输车辆和公路运输车辆。

③ 运费低。海运运量大,航程远,分摊于每货运 吨的运输成本相对就少。

但海洋运输也存在不足之处,如易受气候和自然 条件的影响,风险较大,运输的速度较慢。因此,对 于不宜经受长期运输以及急用和易受气候影响的货物, 一般不宜采用海运方式。

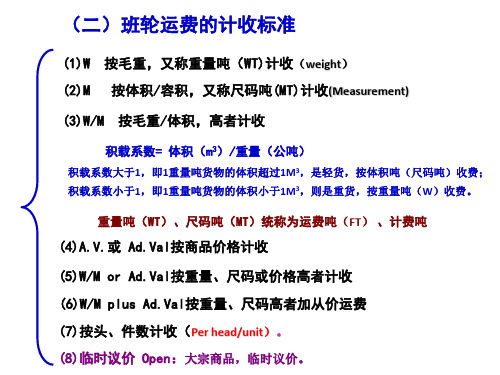

(3)班轮运费

1)运价、运费和运价本

运价(freight rate),是承运人承运单位货物 要收取的运输服务费用,即运输单位产品的价格。

运费(freight),则是指承运人承运某一批货物 时要收取的总费用。班轮运费通常是按照班轮运价本 的规定计收的。

运价本(freight tariff),也称“费率表”或 “运价表”,是船公司承运货物(提供运输服务)时 向托运人据以收取运费的运价的汇总表。运价表的性 质与旅客运输业务中的汽车票价表、火车票价表的性 质一样。一般船运公司会定期公布自己的运价表。运 价表不仅包括在不同航线上运输不同货种的单位费率, 而且也包括计算运费的规则和规定(如运价的使用范 围)、货物的分类和分级、计费标准、计费的币种, 以及各种附加费的计算和费率等。

“列名费率表”中的运价是根据商品的名 称来确定的,对各种货物在不同航线上逐一确 定运费率。使用该运价表时,根据某种商品名 称和某条航线即可直接查出该货物在该航线上 的运价。

2)计费标准

班轮运费的计费标准根据不同商品,通常 采用以下几种:

① 按货物的毛重计收,运价表上用“W” 表示,以每公吨即1000千克为计算单位,又 称“重量吨”(weight ton),吨以下取小 数三位。

按照运价制定形式的不同,运价表可分为 “等级费率表”和“列名费率表”两种。

“等级费率表”中的运价是按商品的等级 来确定的,运价表附有“商品分级表” (scale of commodity classification)。“商品分级表”将商品分 为20个等级,不同的等级计算运费的标准不一 样。使用该运价表时,要先根据商品名称从商 品分级表中确定商品的等级,再从等级费率表 中找到相应的运费率。

⑤ 按货物的件数计收,即按每件为一单位 计收,适合于包装固定,包装内的数量、重量、 体积也固定的货物。

⑥ 由货主和船运公司临时议定,在运价表 中以“open”表示。此方法通常是在承运运量 大、货价较低、装卸容易、装卸速度快的农副 产品(如粮食、豆类)和矿产品(如矿石、煤 炭)时采用。

3)杂货班轮运费的计算 班轮运费主要由基本运费和附加费两部分 构成。

(2)班轮运输的方式

① 杂货班轮运输。杂货班轮运输是最早的

班轮运输,特别适合于小批量零星件杂货的海 上运输。其特点是货物不装在集装箱内,运输 的货物以件杂货为主,也可以是一些散货、重 大件货物等。货主和货运代理都能根据船期表 预知货物发运和到达时间,不论货物批量的大 小,都能随时向班轮公司托运。

② 集装箱班轮运输。20世纪60年代以后, 随着集装箱运输的发展,班轮运输中出现了以 集装箱为运输单元的集装箱班轮运输方式。由 于集装箱运输具有机械化程度高、作业效率高、 装卸方便、运送速度快、货运质量高、便于开 展联运业务、能降低货运成本等优点。

2.班轮运输

班轮运输(liner shipping)又称“定期船运输” (regulars shipping liner),是指轮船公司将船 舶按照固定港口、航线和事先公布的船期表从事运输 业务,并按固定的费率收取运费的一种船舶营运方式。

(1)班轮运输的特点 ① “四固定”,即固定的船期、航线、停靠港口和

相对固定的运费率。

② “一负责”,即由承运人负责货物的配载装卸, 相关的装卸费包括在运费中。船货双方不约定装卸时 间,因此也不计滞期费、速遣费。

③ 船、货双方的权利、义务与责任豁免,以船方 签发的提单条款为依据。

④ 班轮承运货物的品种、数量比较灵活,货运质 量较有保证,且一般采取在码头仓库交接货物,货物 交接比较顺利。

第一节 国际货物运输的方式

国际货物运输是指货物在国家与国家、国家与地 区之间的运输。在国际贸易中,货物运输是国际商品 流通过程中的一个重要环节。运输方式主要包括海洋 运输、铁路运输、航空运输、河流运输、公路运输、 管道运输,以及由各种运输方式组合的国际多式联运、 大陆桥运输和邮政运输等。

一、海洋运输

④ 按商品的价值计收,运价表上用“A.V” 或“Ad.Val”表示,亦称“从价运费”,一般 按货物FOB价的百分之几收取。

另外,还有按照货物重量、体积或价值三 者中较高的一种计收,运费表中以“W/M or Ad.Val”表示;也有先按货物重量或体积计收, 然后再加收一定百分比的从价运费,运价表中 以“W/M plus Ad. Val”表示。

基本运费是指货物从装运港运至卸货港所 收取的费用,它是构成全程运费的主要部分;

附加费是指船方根据不同情况为弥补运输 中额外开支或费用而加收的费用。班轮运费中 的附加费名目繁多,其中包括:

加各 加货 转 绕 加港 燃 附变 附选 超 超 费种 费币 船 航 费口 油 加更 加择 重 长 等直 贬 附 附 拥 附 费卸 费卸 附 附

② 按货物的体积计收,运价表上用“M” 表示,以每立方米为计算单位,又称“尺码吨” (measurement ton),立方米以下取小 数三位。以重量吨或尺码吨计算运费的,统称 为“运费吨”(freight ton,FT)。

③ 按货物的重量或体积计收,由船运公司

选择其中收费较高的一种计算,运价表上用 “W/M”表示。