软件产品增值税“即征即退”企业全部进项税额明细表

软件产品增值税即征即退计算表

税款所属时期:2014年月至月金额单位:元(列至角分)

企业名称

浙江蓝鸽科技有限公司

纳税人识别号

33040179207607X

项目

序号

月

月

月

主营业务收入

1

增值税应税收入Leabharlann 2其 中独立销售的软件产品收入

3

组合(嵌入)式及系统集成软件产品

产品销售额

4

硬件销售成本

5

硬件销售收入

6

硬件成本利润率

16

软件产品超税负即征即退税额

17=16-10*3%

已退税额

18

企业有关事项说明:

填表人:(盖章)

年 月 日

税务机关审核意见:

经办人: (盖章)

年 月 日

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

7=(6-5)/5

软件销售收入

8=4-6

软件产品总收入

9=3+8

即征即退软件产品总收入

10

软件产品销项税额

11=9*17%

即征即退软件产品的销项税额

12=10*17%

独立销售的软件产品进项税额

13

软件产品应纳增值税税额

14=11-13

即征即退软件产品应纳增值税税额

15=12-13

申报即征即退部分已纳增值税税额

软件产品增值税即征即退税额的计算方法会计看过来!

软件产品增值税即征即退税额的计算方法会计看过来!即征即退是指对按税法规定缴纳的酬金,由税务机关在征税时部分或全部退还纳税人的一种部分赋税优惠。

与出口退税先征后退、投资退税一并属于退税的范畴,其实质是一种特殊方式的免税和减税。

那么软件产品房产税即征即退税额如何推算计算呢?下边一起来学习吧!(一)增值税即征即退税额的计算方法:即征即退税额=当期软件产品增值税应纳税额-当期软件产品年销售额×3%当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额当期软件产品销项税额=当期软件产品销售额×13%(二)嵌入式软件产品增值税即征即退税额的计算:1.嵌入式软件产品增值税即征即退税额的计算方法即征即退税额=当期嵌入式软件产品增值税营业税应纳税额-当期系列产品嵌入式软件产品销售量×3%当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品品牌当期-当期嵌入式软件产品可抵扣进项税额当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×13%2.当期嵌入式软件产品销售额的计算公式当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额计算机硬件、机器设备销售额按照下列顺序确定:①按纳税人最近同期同类货物的平均销售价格计算选定;②按其他计算方法纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备交易对象组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

增值税即征即陌生退政策对于很多会计人员来说既熟悉又陌生,熟悉是因为这个政策都看过,陌生是因为没操作过,因为这是特定特殊行业才用得到的,即征即退如何申报?即征即退的误区有哪些?即征即风险意识退可能需要具备哪些风险意识?点击了解详情>>。

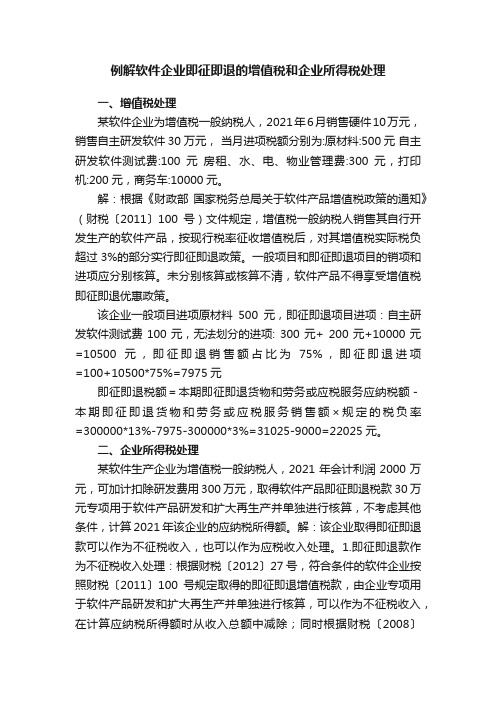

例解软件企业即征即退的增值税和企业所得税处理

例解软件企业即征即退的增值税和企业所得税处理一、增值税处理某软件企业为增值税一般纳税人,2021年6月销售硬件10万元,销售自主研发软件30万元,当月进项税额分别为:原材料:500元自主研发软件测试费:100元房租、水、电、物业管理费:300元,打印机:200元,商务车:10000元。

解:根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)文件规定,增值税一般纳税人销售其自行开发生产的软件产品,按现行税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

一般项目和即征即退项目的销项和进项应分别核算。

未分别核算或核算不清,软件产品不得享受增值税即征即退优惠政策。

该企业一般项目进项原材料500元,即征即退项目进项:自主研发软件测试费100元,无法划分的进项: 300元+ 200元+10000元=10500元,即征即退销售额占比为75%,即征即退进项=100+10500*75%=7975元即征即退税额=本期即征即退货物和劳务或应税服务应纳税额-本期即征即退货物和劳务或应税服务销售额×规定的税负率=300000*13%-7975-300000*3%=31025-9000=22025元。

二、企业所得税处理某软件生产企业为增值税一般纳税人,2021年会计利润2000万元,可加计扣除研发费用300万元,取得软件产品即征即退税款30万元专项用于软件产品研发和扩大再生产并单独进行核算,不考虑其他条件,计算2021年该企业的应纳税所得额。

解:该企业取得即征即退款可以作为不征税收入,也可以作为应税收入处理。

1.即征即退款作为不征税收入处理:根据财税〔2012〕27号,符合条件的软件企业按照财税〔2011〕100号规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除;同时根据财税〔2008〕151号规定,企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;又根据国家税务总局公告2015年第97号第二条第五项规定,企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或摊销。

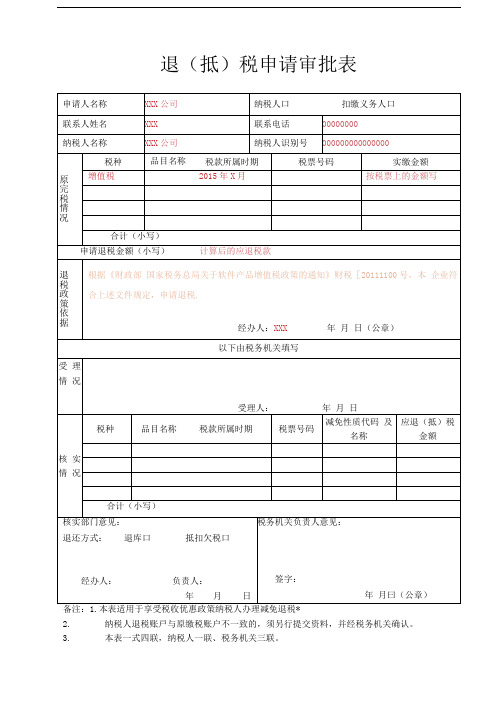

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2。

纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认.3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名.二、申请人身份:选择“纳税人”或“扣缴义务人"。

三、联系人名称:填写联系人姓名.四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息.上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认.十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”.对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库"方式办理.软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

软件产品增值税退税申请表全集文档

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人 :填写联系人固定 号码或 号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

增值税即征即退企业退税指标评析表

退税所属期年月

企业基本情况

企业名称

纳税人识别号

实际经营地址

即征即退优惠类型

企业申报数据

即征即退货物和劳务销售额

即征即退货物和劳务应纳税额

本期

①

上期②

本期累计③

上期累计④

去年同期⑤

去年同期累计⑥

本期计⑦

上期累计⑧

二十四、退税类型:税务机关依据纳税人申请事项,选择“汇算结算退税”、“误收退税”或“留抵退税”。

二十五、退税发起方式:纳税人申请汇算结算或误收税款退税的,税务机关选择“纳税人自行申请”或“税务机关发现并通知”;纳税人申请留抵退税的,税务机关选择“纳税人自行申请”。

二十六、退(抵)税金额:填写税务机关核准后的退(抵)税额。

000000000000000

原完税情况

税种

品目名称

税款所属时期

税票号码

实缴金额

增值税

2021年X月

按税票上的金额写

合计(小写)

申请退税金额(小写)

计算后的应退税款

退税政策依据

根据《财政部 国家税务总局关于软件产品增值税政策的通知》 财税[2021]100号,本企业符合上述文件规定,申请退税。

软件产品增值税退税申请表含填表说明)

退(抵)税申请审批表2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

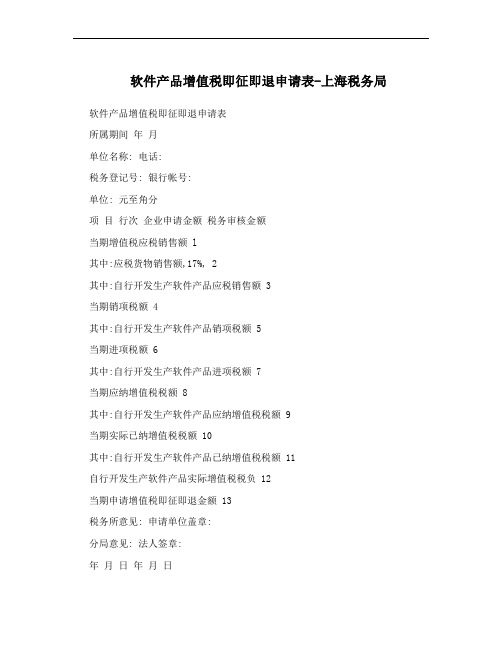

软件产品增值税即征即退申请表-上海税务局

软件产品增值税即征即退申请表-上海税务局软件产品增值税即征即退申请表所属期间年月单位名称: 电话:税务登记号: 银行帐号:单位: 元至角分项目行次企业申请金额税务审核金额当期增值税应税销售额 l其中:应税货物销售额,17%, 2其中:自行开发生产软件产品应税销售额 3当期销项税额 4其中:自行开发生产软件产品销项税额 5当期进项税额 6其中:自行开发生产软件产品进项税额 7当期应纳增值税税额 8其中:自行开发生产软件产品应纳增值税税额 9当期实际已纳增值税税额 10其中:自行开发生产软件产品已纳增值税税额 11自行开发生产软件产品实际增值税税负 12当期申请增值税即征即退金额 13税务所意见: 申请单位盖章:分局意见: 法人签章:年月日年月日软件产品增值税即征即退申请表填表说明 1. 本表“单位名称”栏~填写单位名称全称~不得填写简称。

2. 第4行次=《增值税纳税申报表,适合于增值税一般纳税人,》第11行次“销项税额”3. 第6行次=《增值税纳税申报表,适合于增值税一般纳税人,》第18项“实际抵扣税额”第行次34. 第7行次=第6行次×,能单独计算自行开发生产软件产品进项税额的按第行次1实际发生额填列5. 第8行次=第4行次-第6行次6. 第9行次=第5行次-第7行次7. 第10行次=《增值税纳税申报表,适合于增值税一般纳税人,》第24行次“应纳税额合计”第行次5第行次38. 第11行次=第10行次× × 第行次4第2行次第行次3,企业销项税率有且只有17%的~第11行次=第10行次× , 第2行次第11行次9. 第12行次= 第3行次10. 第13行次数值:当第12行次,3%时~第13行=,第12行次-3%,×第3行次,当第12行次?3%时~第13行=0本表一式三份~经审核后一份退企业~二份留税务机关。

11.上海市国家税务。

软件产品增值税退税申请表(含填表说明)

退(抵)税申请审批表2.纳税人退税账戸与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或''扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固立电话号码或手机号码。

五、纳税人统称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目爼称、税款所属时期、税票号码、减免性质名称及代码, 分別填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合汁的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退计算表税款所属时期:年月至月金额单位:元(列至角分)说明:1、本表在企业申请软件产品超税负退税时一并报送。

软件产品增值税退税申请表含填表说明

软件产品增值税退税申请表含填表说明Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】退(抵)税申请审批表2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

软件产品增值税即征即退明细表

软件产品名称

版本号

合同名称

购货单位名称

金额

发票号码

开票日期

合计

——

——

注:本表一式三份,企业留存一份,主管国税机关留存两份。

B1706

软件产品增值税即征即退明细表

税款所属期:年月日至年月日金额单位:元

纳税人名称(签章)

纳税人识别号

即征即退税款计算

项目

即征即退软件产品

一般货物及劳务

本期数

累计数

本期数

累计数

应税销售额销项税额ຫໍສະໝຸດ 进项税额上期留抵税额

进项税额转出

应纳增值税

已纳增值税

增值税税负

按3%税负计算的税额

——

——

申请退还的税额

——

——

软件产品增值税“即征即退”汇总表

软件产品增值税“即征即退”汇总表

所属日期:年月

填制企业盖章:企业填制人员签名:年月日

填表说明:

1.《申请软件产品增值税“即征即退”企业全部销项税额明细表》(以下简称“表一”)

2.《申请软件产品增值税“即征即退”企业全部进项税额明细表》(以下简称“表二”)

3.第1行=“表一”中的“全部销售额”一栏中的合计数; 4.第2行=“表一”中的“软件产品销售额”一栏合计数; 5.第3行=第1行-第2行;

6.第4行=上期《资产负债表》存货一栏期末数; 7.第5行=本期购进或生产数 8.第6行=第4行+第5行-第7行,特殊情况请企业附上具体说明;

9.第7行=当期《资产负债表》存货一栏期末数; 10.第8行=(第3行-第6行)÷第6行; 11.第9行=“表一”中的“全部销项税额”一栏中的合计数;12.第10行=“表一”中的“软件产品销项税额”一栏中的合计数; 13.第11行=“表二”中的“全部进项税额”一栏中的合计数;

14.第12行、第13行须同《增值税纳税人申报表》第13项、第14项相一致; 15.第14行=第11行+第12行-第13行;

16.第15行能单独计算自行开发生产软件产品进项税额的按实际发生额填列(“表二”中“软件进项税额”一栏合计数),否则第15行=第14行×第2行÷第1行;17.纯软件产品第3行至第8行不需填列; 18.此表一式一份,随同《软件产品增值税即征即退申请表》一并上报。