期货统计表

郑州绿豆期货事件

郑州绿豆期货事件摘要:随着交易的不断活跃,绿豆市场也是风波不断,此次期货事件就是发生在1999年。

当年的绿豆期货价格从年初的2400元/吨疯狂上涨,最高价格一度超过4000元/吨。

在短短一年时间内,绿豆期货价格涨幅至少达到1600元/吨,相当于年初价格的2/3。

由于期间有郑交所的干预,导致当年发生的郑州绿豆期货事件给当时中国期货市场造成了巨大影响。

关键词:绿豆期货空逼多郑交所干预一、绿豆期货二、事件始末(一)1999年1月4-18日1999年年初,空头利用宏观经济走势不明、全国物价指数低迷、绿豆消费旺季已过等因素,逢高大肆打压绿豆期货价格。

而多头认为当年通货膨胀的压力加大,人民币贬值的可能性会增加,所以逢低大量买进。

但由于大盘多次冲高受阻,技术面对上涨压力加大,所以市场人气逐渐由多转空。

终于在1月4日绿豆期价开始大幅下跌。

在随后的几个交易日内,大盘平均每天下跌的幅度达到五六十点之多。

为了控制期价下跌的风险,减缓下跌的速度,交易所连续出台控制市场风险的文件,但效果不太理想。

由于郑州绿豆期货交易已经出现失控局面,交易所在1月18日采取措施,决定于18日闭市后,对绿豆期货9903、9905、9907的所有持仓合约以当日结算价对冲平仓,即这三个交割月的持仓量全部清仓为零。

(二)1月19日-3月2日郑州交易所1月18日采取的措施虽然化解了市场风险,但也破坏了绿豆市场人气。

于是之后郑州交易所采取了一系列的措施来恢复市场人气,最终起到了效果。

从1月19日起,绿豆成交量和持仓量稳步上升,之后各月期价也都先后止跌,多空双方暂时形成平衡的局面。

(三)3月3日-5月6日多头利用绿豆消费旺季的来临、绿豆出口的良好形势以及暴跌后技术性反弹的趋势,从2月份开始就低位建仓。

终于在3月3日突然发力,绿豆期价破位上涨。

从4月10日起大盘又进入新一轮的涨势,仅4月1日到16日短短的十多个交易日内,GN909和GN911涨幅就分别达到250点和300点左右。

第三章 金融期货

2019/8/5

7

四、利率期货的运用

(一)投机 1、单笔头寸投机

2、价差头寸投机

[例3-1] (商品内价差)下表给出了3月20日市场上短期国库券的

一系列现货收益率和期货收益率,从表中可以看出,短期国库券的收

益曲线向上倾斜。某投资者认为该收益率曲线过分陡峭,在未来六个

月内将趋于平缓,即相应的不同月份期货合约之间的收益价差将会缩

25×20=500(美元)

201因9/8此/5 该投机者的总盈利为3656.25美元。

11

(二)套期保值

1、多头套期保值 [例3-3] 假设12月15日,某公司投资经理得知6个月后公司将会有一 笔$970,000资金流入并决定用于90天期国库券的投资。已知当前市场 上90天期国库券的贴现率为12%,收益率曲线呈水平状(即所有的远期 利率也均为12%),即明年六月到期的90天短期国库券期货的价格为 88.0。为了防止6个月后90天国库券价格上涨,他应该如何利用期货合 约进行套期保值?假设到了6月15日,市场上90天期国库券的贴现率下 降为10%,他套期保值的结果如何?

交割月

3月,6月,9月,12月

交割日

交割月份的任意一个营业日

最后交易日 交割月份的最后一个营业日前的第七个营业日

报价 最小变动价位

价格报价,即以面值的百分比表示,以百分点数与一个百分点的1/32标 价,如86-8表示86.25%

1/32%

最小波动值 31.25美元

交易时间

7:20~14:00(交易池交易,周一至周五) 8:00~16:00(电子屏幕交易,周六至周日)

股指期货以股价指数作为交易标的物。为正确理解和把握股指期货, 应先对股价指数及其编制方法有一个比较明确的认识。

G02《衍生产品交易业务情况表》填报说明

附件3:G02《衍生产品交易业务情况表》填报说明第一部分:引言本表包含四张子表以分别反映金融机构从事衍生产品交易业务的交易存量、市场价值、交易发生额和交易对手情况。

金融衍生产品是指其价值取决于一种或多种基础资产或指数,在未来某个日期交割的金融合约。

合约的基本类型包括远期、期货、掉期(互换)和期权,以及有远期、期货、掉期(互换)和期权中一种或多种特征的结构化金融工具。

第二部分:一般说明1.报表名称:衍生产品交易业务情况表2.报表编码:银监统0003号3.报送口径、频度及时间:境内汇总数据(季报)为季后18日内,合并报表数据(半年报)为半年后40日内。

4.数据单位:万元。

5.四舍五入要求:金额保留两位小数。

6.填报币种:本报表为本外币合并报表,外币项目应折算为等值人民币。

第三部分:具体说明一、表一:业务存量本表用于统计本行在报告期末已经签订但尚未据此进行交割的各类衍生产品合约的总名义价值。

对于名义本金价值可变的合约,填报的基础是报告日当日的名义本金。

对于黄金合约、贵金属(黄金除外)合约、其他商品合约:其名义本金应为合约买卖商品的数量与单位数量的合约价格的乘积;分期支付本金的商品合约的名义本金是合约金额与剩余偿还期数(或本金偿还次数)的乘积。

对与股权相关的合约:其名义本金是合约买卖股权工具或股票指数的数量与单位数量的合约价格的乘积。

本行应按照《银行业金融机构衍生产品交易业务管理暂行办法》、《商业银行资本充足率管理办法》和《商业银行市场风险管理指引》的要求划分银行账户和交易账户。

在有关业务发生时确定该项业务的账户类型,即明确区分银行账户和交易账户,此后不得随意更改。

[1.1、2.1买入期权]:是指期权合约的买方在支付期权费后,获得了在将来的某一特定时间或之前,以约定的价格向另一方出售或购买某一基础产品或指数的权利(或选择权)。

[1.2、2.2卖出期权]:是指期权合约的卖方在收到期权费后,承担了根据买方的选择购买或出售某一基础产品或指数的义务。

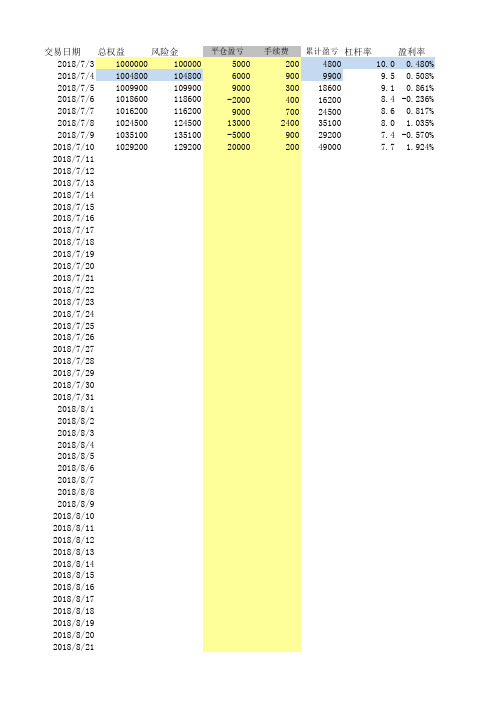

股票 期货 每日盈亏统计表(自动生成所有数据和图表)杠杆版

2018/8/22 2018/8/23 2018/8/24 2018/8/25 2018/8/26 2018/8/27

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VA! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE!

2018/7/23 #VALUE! #VALUE!

2018/7/24 #VALUE! #VALUE!

2018/7/25 #VALUE! #VALUE!

2018/7/26 #VALUE! #VALUE!

2018/7/27 #VALUE! #VALUE!

期货价格模型

期货价格模型期货市场作为金融市场中重要的衍生品市场之一,其价格涨跌对于投资者和经济体都具有重要的影响。

预测期货价格的变动和制定相应的投资策略对于投资者来说至关重要。

本文将探讨期货价格模型的概念和一些常用的模型方法。

一、期货价格模型的概念期货价格模型是用来解释和预测期货价格变动的数学或经济学模型。

它基于一些基本假设和变量,通过对过去数据进行分析和建模,来预测未来期货价格的变动趋势。

期货价格模型的建立可以帮助投资者更好地理解市场运行规律,并制定相应的投资策略。

在建立期货价格模型时,需要考虑的因素众多。

这些因素包括但不限于供求关系、市场情绪、利率水平、经济数据、政府政策等。

通过对这些因素的分析和权衡,我们可以得到一些定量或定性的模型方程或表达式,从而进行期货价格的预测。

二、常见的期货价格模型方法1. 基本面分析模型基本面分析是一种常见的期货价格模型方法。

该方法基于对市场供求关系和经济基本面的分析,通过研究相关的基本因素,来预测期货价格的涨跌。

例如,对农产品期货市场来说,基本面分析可以包括对生产情况、天气、季节因素等的分析,从而预测价值。

2. 技术分析模型技术分析是另一种常见的期货价格模型方法。

该方法基于对历史价格和交易量的统计和分析,通过图表、趋势线、技术指标等工具,来推测未来价格的变动趋势。

技术分析模型主要关注市场行为和价格走势,它假设历史价格和交易量可以反映市场的心理和预期,从而预测未来价格的趋势。

3. GARCH模型GARCH模型是一种常用的时间序列模型,用于对期货价格的波动性进行建模和预测。

该模型考虑了过去价格的波动和新信息对未来价格波动的影响。

GARCH模型通过对波动性的建模,可以较好地解释和预测期货价格的风险。

4. 实证模型实证模型是通过对大量历史数据进行回归分析,找出与期货价格相关的变量和因素,并建立相应的经济学模型。

实证模型可以通过统计学方法来评估不同变量对于期货价格的影响程度,并进行预测和模拟。

国内四家期货交易所限仓制度及单笔下单量

四家期货交易所限仓制度大商所期货合约单次下单限额及限仓制度大商所鸡蛋合约交易指令每次最大下单数量为300手,焦炭合约交易指令每次最大下单数量为500手。

黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、线型低密度聚乙烯、聚氯乙烯、焦煤、铁矿石、纤维板、胶合板、聚丙烯合约交易指令每次最大下单数量为1000手,玉米合约交易指令每次最大下单数量为2000手。

二、除鸡蛋品种外,各品种合约一般月份(合约上市至交割月份前一个月第九个交易三、除鸡蛋品种外,各品种合约自交割月份前一个月第十个交易日至交割月期间非期货公司会员和客户持仓限额为:(单位:手)四、鸡蛋合约非期货公司会员和客户持仓限额为:(单位:手)会员或客户的持仓数量不得超过交易所规定的持仓限额,超过持仓限额的,不得同方向开仓交易。

对超过持仓限额的非期货公司会员或客户,交易所将于下一交易日按有关规定执行强行平仓。

对超过持仓限额的期货公司会员,交易所不执行强行平仓。

一个客户在不同期货公司会员处开有多个交易编码,其持仓量合计超出限仓数额的,由交易所指定有关期货公司会员对该客户超额持仓执行强行平仓。

期货公司会员名下全部客户的持仓之和超过该会员的持仓限额的,期货公司会员原则上应按合计数与限仓数之差除以合计数所得比例,由该会员监督其客户减仓;应减仓而未减仓的,由交易所按有关规定执行强行平仓。

上期所期货合约单次下单限额及限仓制度上期所限价指令每次最大下单数量为500手。

交易指令每次最小下单量为1手。

上期所限仓实行以下基本制度:(一)根据不同期货品种的具体情况,分别确定每一品种每一月份合约的限仓数额;(二)某一月份合约在其交易过程中的不同阶段,分别适用不同的限仓数额,进入交割月份的合约限仓数额从严控制;(三)采用限制会员持仓和限制客户持仓相结合的办法,控制市场风险; 其中,铅、黄金、天然橡胶、燃料油、石油沥青、白银品种期货公司会员实行比例限仓,非期货公司会员和客户实行数额限仓;(四)套期保值交易头寸实行审批制度。

同花顺iFinD数据库产品使用说明

同化顺金融经济数据库

IFinD金融数据库下载

下载地址: • •点击立即下载 •下载包双击安装 软件

IFinD金融数据库

登录: •帐号:xxxxxx •密码:xxxxxx

公司通过十五年的技术沉淀与金融数据储备,经过25个月零15天的潜心研发 面向群体:投资机构、高校、行业协会、政府研究部门 数据:全面、准确、及时、正规、稳定 操作快捷,产品个性化、智能化高度集成 产品开放,不绑定终端 方便教学科研使用

同花顺IFIND金融数据终端数据库明细

中国股市资讯数据库 股票每日公告资讯数据库 新股发行资讯数据库 券商经济业务数据库 中国股市专题统计数据库 中国证券证券市场规模统计数据库 中国证券市场基本资料数据库 中国证券市场历史资料数据库 中国证券一级市场数据库 中国证券发行统计数据库 中国证券新股发行数据库 中国证券增发配股数据库 中国证券上市公司企业债发行数据库 中国证券上市公司募集资金投向数据库 中国证券证监会发审委数据库 中国证券主承销商数据库 中国证券网下配售数据库 中国证券IPO 申报企业数据库 中国证券发行中介数据库 中国证券二级市场数据库 中国证券交易统计数据库 中国证券市场市值变化统计数据库 中国证券市场资金流向统计数据库 中国证券市场个股市场表现数据库 中国证券市场估值分析数据库 中国证券强弱势股票数据库 中国证券市场交易异动数据库 中国证券市场大宗交易数据库 中国证券上市公司研究数据库 中国上市公司股本结构数据库 中国上市公司重要持股人数据库 中国上市公司高管薪酬数据库 中国上市公司分红数据库 中国上市公司证券投资数据库 中国上市公司重大事项数据库 中国上市公司股权分置改革数据库 中国上市公司财务数据库 中国上市公司行业财务数据库 中国上市公司财务数据库 中国上市公司财务报表附注数据库 中国上市公司债权债务数据库 中国上市公司税收数据库 中国上市公司ST公司数据库 中国上市公司并购数据库 中国上市公司并购重组数据库 中国上市公司并购重组委员会数据库 中国证券市场盈利预测数据库 中国证券市场个股投资评级数据库 中国证券市场行业投资评级数据库 中国证券市场个股业绩预测数据库 中国证券市场研究报告数据分析库 中国证券市场指数预测与估值数据库 中国证券市场特色研究数据库 中国证券市场机构研究数据库 中国证券市场机构持股数据库 中国证券市场基金持股数据库 中国证券市场QDII持股数据库 中国证券市场券商研究数据库 中国证券市场银行数据库 中国证券市场进入租赁公司数据库 中国证券市场保险基本资料数据库 中国证券市场社保基金数据库 中国证券市场信托公司数据库 中国证券市场财务公司数据库 中国证券市场年金等其他机构数据库 中国证券市场权证统计数据库 中国证券市场权证市场概况数据库 中国证券市场权证发行数据库 中国证券市场权证市场表现数据库 中国证券市场价值分析数据库 中国上市公司新旧会计准则研究数据库 中国上市公司资产减值数据库 中国上市公司非经常性损益项目数据库 中国上市公司境内外会计差异数据库 中国证券市场央企及金融机构研究数据库库 中国证券市场证监会专题报表 中国债券数据库 中国债券一级市场研究数据库 中国债券二级市场研究数据库 中国债券市场概况数据库 中国债券市场信用债数据库 中国债券市场可转债数据库 中国债券市场机构研究数据库 中国债券市场公开市场操作数据库 中国债券市场数据浏览器 中国基金市场总览数据库 中国基金仓位估算数据库 中国封闭式基金研究数据库 中国开放式基金研究数据库 中国基金公司研究数据库 中国基金公司业绩评价数据库 中国基金公司资产配置数据库 中国基金公司产品比较数据库 中国基金公司基金筛选数据库 中国基金公司产品深��

2002~2003年中国期货市场回顾与展望

2002~2003 年中国期货市场回顾与展望 一、2002 年中国期货市场基本情况 一期货市场比较活跃 2002 年,虽然期盼已久的新品种并没有推出,但期货市场面临的外部环 境却发生了明显的变化。

社会对期货市场的需求较快增长,在期货业拓展市场的努力下,期货市 场比较活跃,并呈现许多新的发展特点。

1 期货交易量稳步增长 2002 年全年成交各类期货合约 1394326 万手,比上年增长 1575;成交金 额 394814 亿元,比上年增长 3093 见图 1。

在期货市场流动性增强、 交易量稳步增长的同时,持仓量和交割量也同 时放大。

期货市场在品种不变的情况下,呈现了交易量、 持仓量和交割量同时增 长的活跃局面。

图1 1993~2002 年全国商品期货交易规模变化资料来源 《中国证券期货市 场统计年鉴》。

2 主要交易品种同时活跃 2002 年仍然只有 6 个期货品种上市交易,但在期货业积极活跃老品种的努力下,期货市场改变只有大豆一个品种独大的现象,上海期货交易所的 铜、铝和天然胶,大连商品交易所的大豆和豆粕,郑州商品交易所的小麦等 品种,纷纷放量上涨,形成多个品种共创繁荣的局面见表 1。

2002 年发生明显变化的是上年交易规模较小的品种,2002 年都呈现了 非常活跃的局面。

其中,上海期货交易所的天然胶,一改交易萎靡不振的情况,交易渐趋活 跃,全年交易量和交易金额分别比上年增长近 54 倍和 75 倍,占有的市场份 额由上年的最末位,一跃上升到第三位;大连商品交易所的豆粕、郑州商品 交易所的小麦合约和上海期货交易所铝合约交易规模也都有较大的增长, 现有 6 个正在交易的品种全面呈现活跃局面。

表1 2002 年商品期货分品种交易情况资料来源 《中国证券期货市场统计年 鉴》。

3 交易行情比较火爆,市场平稳运行 2002 年,国际经济的回暖和政局动 荡,全球所有资源性商品价格都有不同程度的上涨 ;国内经济的继续走强,需 求较旺,国内市场一些商品供求状况发生了变化。

期货标准合约统计表

6%

SR

精对苯二甲酸(PTA)

5吨/手

2元/吨

±4%

6%

TA

菜油

10吨/手

2元/吨

±4%

5%

OI

早籼稻

20吨/手

1元/吨

±4%

5%

RI

甲醇

50吨/手

1元/吨

±4%

6%

ME

玻璃

20吨/手

1元/吨

±4

6%

FG

菜籽

10吨/手

1元/吨

±4%

5%

RS

菜粕

10吨/手

1元/吨

±4%

5%

RM

动力煤

200吨/手

交易品种

交易单位

最小变动价位

价格波动

最低交易保证金

代码

天然橡胶

10吨/手

5元/吨

±3%

5%

RU

阴极铜

5吨/手

10元/吨

±3%

5%

CU

铝

5吨/手

5元/吨

±3%

5%

AL

锌

5吨/手

5元/吨

±4%

5%

ZN

铅

5吨/手

5元/吨

±4%

5%

PB

黄金

1000克/手

0.05元/克

±3%

4%

AU

白银

15千克/手

1元/千克

±4%

5%

JD

胶合板

500张/手

0.05元/张

±4%

5%

BB

纤维板

500张/手

0.05元/张

±4%

5%

FB

线型低密度聚乙烯

市场中介组织基本情况统计表

表一:市场中介组织基本情况统计表填报单位(盖章):报送时间:项目本级总数辖区1辖区2辖区3辖区4辖区5辖区6辖区7辖区8脱钩情况组织人员职能工作资产财务办公场所已分开未分开已分开未分开已分开未分开已分开未分开登记情况在工商行政管理机关登记合计从事中介业务的国有企业(含国有独资及国有控股企业)从事中介业务的私营企业从事中介业务的个体工商户其他企业在机构编制管理部门登记的从事中介业务的事业单位在司法行政管理机关登记的法律服务机构合计一、评 1 资产评估机构分类情况估机构 2 土地评估机构3 矿业权评估机构4 价格评估机构5 价格认证机构6 保险公估机构7旧机动车鉴定估价机构8 房地产评估机构其他合计二、鉴证机构9 公证机构10建筑工程质量检测机构11水利工程质量检测机构12 产品质量检验机构13 仲裁机构14 司法鉴定机构15水电工程蓄水安全检测机构16海洋倾倒废弃物检验机构17进出口商品检验鉴定机构18 标准化检验机构19 法定计量检验机构20 特种设备检验检测机构21 机动车安全技术检验机构其他三、代理机构合计22工程建设项目招投标代理机构23进口机电设备采购招标代理机构24工交水利等招标代理机构25 政府采购代理机构26 税务师事务所27 律师事务所28 基层法律服务所29 商标代理机构30 专利代理机构31 企业登记代理机构32 报关机构33互联网域名注册服务机构34 广告经营机构35 拍卖机构36 保险代理机构37 城市房屋拆迁机构38 银行间债券市场结算代理机构39 旅行社40 自费出国留学中介服务机构41 因私出入境中介服务机构42 货运代理机构43 进出境快件运营机构44 军粮供应委托代理机构其他四、咨询机构合计45 工程造价咨询机构46 财务顾问机构47建设项目环境影响评估机构48 工程咨询机构49 证券评级机构50证券期货投资咨询机构51 安全生产评估机构52建设工程地震安全性评价机构53 水文水资源调查评估机构54 建设项目水资源论证机构55 海域使用论证机构56 专项海洋环境预报服务机构57 产品质量认证咨询机构其他五、审计机构58 会计师事务所六、经纪机构合计59 房地产经纪机构60 证券服务机构61 期货经纪机构62银行间债券市场双边报价机构63合格境外投资者托管机构64 保险经纪机构其他七、监理机构合计65 工程监理机构66 设备监理机构67人民防空工程监理机构68 水利工程建设监理机构其他八、担保机构合计69 融资性担保机构70 非融资性担保机构其他九、培训机构71 安全生产培训机构72 保安培训机构73民用航空器驾驶员学校74民用航空器维修人员培训机构75飞行签派员培训机构76 认证培训机构77机动车驾驶员培训机构十、介绍机构78 职业介绍机构79 人才中介服务机构80 婚姻介绍机构填报单位主要负责人:填表人:联系电话:填表说明:1.本表由各级市场中介组织业务主管部门、登记管理部门和监察机关汇总时使用。

2006年上半年度白糖期货市场行情报告

2006年上半年度白糖期货市场行情报告第一部分、06年上半年度行情回顾第一阶段:春节前延续上涨期2006年1月6日星期五,白糖期货在郑州商品交易所挂牌上市,郑糖703合约以4560元/吨开盘,5个交易日后小幅下跌至4270元/吨,但随后的短短9个交易日内,703合约一举冲破5000元/吨高点并快速疯涨至5896元/吨,上涨1626点,涨幅达38%。

同期国内现货市场,1月初,国内几大批发市场平均糖价以4300元/吨的高价位起步持续快速上升,月末冲破5000元/吨,1月份的平均糖价为4591元/吨,每吨环比上涨447元/吨,同比上涨2016元/吨;2月份糖价继续飞涨,甘蔗产区最高价达到5300元/吨,国内几大批发市场平均糖价为5069元/吨,每吨环比上涨478元/吨,同比上涨2295元/吨,平均糖价破历史最高纪录。

同期纽约原糖期货市场,以11号原糖连续价格来看,本轮上涨自2004年2月12日的5.7美分/磅启动,至2006年2月3日连续上涨至19.73美分/磅,创25年最高,涨幅达246%,其中2006年以来就上涨了5.73美分/磅,涨幅高达40.9%。

国内外糖价格快速上涨的主要原因为:一)国内阶段性供求关系偏紧,产不足需推动糖价上涨。

2004/2005榨季,受严重干旱影响,全国共生产食糖917.4万吨,同比下降8.4%,因此,2006年初,期末库存压力大大小于往年,销区库存同比也有较大幅度的下降。

而另一方面,南方产区本榨季开榨时间推迟了15-30天,开榨初期供应量减少,社会库存大为减少,因此阶段性产销形势紧张引起糖价上涨。

近榨季各主产区开榨时间表:其次,05/06榨季,海南、云南出现了历史性罕见的干旱,甘蔗生长较差,茎株普遍矮小,大部分糖蔗成熟期相应推迟;广西出糖率降低、留种量加大;广西、广东、云南、海南等地产糖率整体都有0.6-1%的下降。

因此预计南方产区有不同程度的减产预期影响糖价上涨。

二)国内南方产区甘蔗原料收购价抬升,制糖企业成本增加推动糖价上涨。

十年磨一剑:期货老手讲述趋势系统练就历程

十年磨一剑:期货老手讲述趋势系统练就历程恍惚间,交易已过10多年。

期间的酸甜苦辣,真的只有每个交易者自己知道。

伴随着不断小亏的无奈,毫无突破的苦闷,领悟再进步的这种螺旋式上升。

其实处理震荡的具体方法并不重要,利润回撤一半出场也好,2B也好。

总之处理震荡的意识才是最重要的。

因为对于趋势跟踪系统来说这一块就是木桶最短的那一块,而最短的一块关乎生存,其实趋势跟踪系统处理震荡的意识一点也不亚于止损与资金管理,只是很少有人真正深刻认识到这一点。

本文将会对这个问题进行更加深入的探索从系统重要性、到趋势跟踪系统的设计、到系统的完善最后,到我个人的资金曲线统计图表都将要做深入的讨论。

(七谷会出品)1系统的重要性:做了5年以上的老鸟都有体会,开始都靠盘感做,但亏疼了后发现灵感远不如系统来的稳定,盘感会无限放大人的弱点,而人性是我们无法抵触的,只有用系统来规则。

如果新手的你还在靠灵感在交易的话,现在必须开始着手构建你自己的系统!(你不信?一开始我也不信,但时间和钞票会改变你的想法)。

交易系统是什么,是你自己的交易理念的量化表现规则。

是先有交易理念,再有交易系统,这个顺序不可乱。

随着你的经验日趋丰富,你的交易理念也必定是螺旋上升(个人悟性决定螺旋上升的周期)。

而交易系统也会不断的修改甚至被你自己完全推翻,这在前几年的交易中是非常正常的,我们都是凡人,都会犯错,要敢于推翻过去的自己。

才能在金融交易中走的更远。

强调系统的重要性永远不为过,我更倾向于建立自己的系统而不是用那些通用的(比如海龟或者10/20交叉,当然这些都能赢利)。

金融交易先入为主的思想是很危险的,凭什么顺势轻仓止损是天字第一号守则,那是因为我自己试过逆势重仓死抗,知道了这是要死人的,所以我认可了这些通则。

对系统而言,别人能赚钱的系统凭什么你用也能赚,相同的系统不同的理念也是要死人的。

自己的才是最好的,别人拿走也不会用,关键是你就是系统,系统就是你。

不存在打架或抵触的情况。

上海证券交易所证券品种统计表

上海证券交易所证券品种统计表一、背景介绍上海证券交易所作为我国最大的证券交易所之一,承载了大量的证券品种。

为了更好地了解和分析上海证券交易所的证券品种情况,我们对其证券品种进行了统计。

二、证券品种分类统计根据上海证券交易所的证券品种情况,我们将证券品种进行了分类统计,具体情况如下:1. 股票类证券包括A股、B股和其他股票类证券,A股是在上海证券交易所上市交易,B股是指以外币计价并在上海证券交易所上市的股票,其他股票类证券包括企业债、可转债等。

2. 基金类证券包括股票型基金、债券型基金、混合型基金等,基金类证券是投资者通过证券交易所进行基金交易的工具。

3. 债券类证券包括国债、公司债、地方政府债、企业债、短期融资券等,债券类证券是债务人向投资者借款的一种工具,也是证券交易所的重要品种之一。

4. 期货类证券包括商品期货、股指期货、国债期货等,期货类证券是一种衍生品,是以商品、金融指数等为标的物进行交易的合约。

5. 期权类证券包括股票期权、指数期权等,是指投资者以小额成本获得高风险收益或对冲风险的工具。

6. 其他类证券包括可转换债券、资产支持证券等,这些证券品种在上海证券交易所交易并具有一定的规模和影响力。

三、证券品种数量统计根据上述分类,我们对上海证券交易所的证券品种进行了数量统计:1. 股票类证券:上海证券交易所目前共有1000余只A股和100余只B股上市交易,其他股票类证券共计200余只。

2. 基金类证券:包括股票型基金、债券型基金、混合型基金等共计200余只。

3. 债券类证券:包括国债、公司债、地方政府债、企业债、短期融资券等共计300余只。

4. 期货类证券:包括商品期货、股指期货、国债期货等共计100余种。

5. 期权类证券:包括股票期权、指数期权共计50余种。

6. 其他类证券:包括可转换债券、资产支持证券等共计100余种。

通过以上统计数据可以看出,上海证券交易所涵盖了多种证券品种,涵盖了股票、基金、债券、期货、期权等领域,为投资者提供了广泛的选择空间和投资机会。

期货技术指标详解

期货技术指标详解-随机指数(KDJ)一、随机指标随机指标是在威廉指标的基础上,引入移动平均线快、慢的概念,通过计算一定时间内的最高、最低价和收市价间的波幅,反映价格走势的强弱及超买超买动态,分析中、短期股市走势,是比较实用的技术指标。

二、公式国内计算随机指标的周期为9天,K值D值为3天RSV(9)=(今日收盘价-9日内最低价)÷(9日内最高价-9日内最低价)×100 K(n)=(当日RSV值+前一日K值)÷ND(n)=(当日K值+前一日D值)÷NJ=3K-2D三、KDJ分析要领1、 KDJ是中短期技术指标,但需要配合其他技术指标共同分析。

2、 KD线活动范围在1--100之间。

D值向上趋近70或超过70时,说明买盘力量大,进入超买区,期市可能下跌。

D值向下趋近30 或跌破30时,说明卖方力量很强,进入超卖区,期市的反弹性增强。

J值>100%超买,J值<10%超卖。

3、当K线与D线交叉时,如果K>D,说明股市上涨,K线从下方突破D线,行情上涨,可适当买进;如果K<D,K线从上向下跌破D线,行情转跌,可适当卖出。

如果KD线交叉突破反复在50左右震荡,说明行情正在整理,此时要结合J 值,观察KD偏离的动态,再决定投资行为。

4、如果期市层层拔高而KD线层层降低,或完全相反,这种情况称为"价线背离",预示着股市行情要转向,进入一个多头或空头区位,投资者要及时变换投资行为。

股价变动过快时,不适用该指标。

技术指标详解-移动平均线(MA)移动平均线是应用非常广泛的一种技术指标。

它构造简单,客观公正,不易人为操作骗线,受到很多股票投资者的青睐。

一、指数平均数的计算所谓"移动平均线"是指一段时间内的算术平均线,通常以收盘价作为计算值。

其公式如下:MA(N)=第1日收盘价+第2日收盘价+………………+第N日收盘价/N例如:把某日的收盘价与前9个交易日的收盘价相加求和,然后再除以10,就可以得到该日的10日移动平均线值MA(10)。

期货品种活跃度研究

资料来源:富远财经 新湖期货研究所

三、活跃品种选择 (一)几大活跃品种以及各自板块介绍 1.金属板块 基本金属是国民经济发展的基础材料,因此价格受到经济发展水平和工业 化进程的制约,并且受到矿产资源供应状况的影响。我国在多种基本金属中均处 于净进口国地位,其中铜、锌等消费量均为世界第一,2009 年我国铜消费占世 界消费总量的 36.6%。目前我国是世界最大的铜资源进口国和精炼铜生产国,最 大的电解铝生产国,最大的粗钢生产国等。 基本金属的价格影响因素大体上较为一致,首先与经济环境高度相关,周 期性较为明显。其次需求弹性普遍大于供给弹性,供求变化不同步,一旦产能建 成开工,便无法轻易关闭,供应的变化往往落后经济形势的变化。最后是生产金 属的上游原料企业——矿山属于资源垄断行业, 大矿企在定价中具有相对较强的 话语权。但相对来说由于库存以及产能分布等方面因素,各品种之间也存在一定 的差异。该板块在三大交易所上市的品种中除铝之外的铜、锌以及螺纹钢在期货 市场中长时间被高度关注。 2.农产品板块 农产品在所有大宗商品中特点较为鲜明,具有强烈的季节性规律以及极易 受天气影响的特点。农产品大体可以分为两大块,一是直接由土地生产的农作物 如玉米、大豆、水稻、小麦以及棉花等,另一类是农作物加工、压榨后的产品如 油脂、豆粕、白糖等。农产品对国计民生的影响重大,随着人口的刚性增长以及 生活水平的不断提高,对农产品的消费需求也必然呈现刚性增加。由于我国人口 众多而土地资源相对缺乏,因此除国家政策保护的粮食谷物之外,多种农产品的

表 1:选出的 20 个期货品种活跃指数排序

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

品种 铜 天胶 棉花 锌 白糖 豆油 螺纹钢 豆粕 塑料(LL) PTA 棕榈油 铝 豆一 菜籽油 玉米 PVC 燃料油 早籼稻 强麦 黄金

期货期权统计学公式

期货期权统计学公式一.加权算术平均数和加权调和平均数的计算加权算术平均数:∑∑=f xf x 或 ∑∑=f f x x加权调和平均数∑∑∑∑==fxf xmm x频数也称次数。

在一组依大小顺序排列的测量值中,当按一定的组距将其分组时出现在各组内的测量值的数目,即落在各类别(分组)中的数据个数。

再如在3.14159265358979324中,‘9’出现的频数是3,出现的频率是3/18=16.7%一般我们称落在不同小组中的数据个数为该组的频数,频数与总数的比为频率。

频数也称“次数”,对总数据按某种标准进行分组,统计出各个组内含个体的个数。

而频率则每个小组的频数与数据总数的比值。

在变量分配数列中,频数(频率)表明对应组标志值的作用程度。

频数(频率)数值越大表明该组标志值对于总体水平所起的作用也越大,反之,频数(频率)数值越小,表明该组标志值对于总体水平所起的作用越小。

掷硬币实验:在10次掷硬币中,有4次正面朝上,我们说这10次试验中‘正面朝上’的频数是4例题:我们经常掷硬币,在掷了一百次后,硬币有40次正面朝上,那么,硬币反面朝上的频数为____.解答,掷了硬币100次,40次朝上,则有100-40=60(次)反面朝上,所以硬币反面朝上的频数为60.一.加权算术平均数和加权调和平均数的计算加权算术平均数:∑∑=f xf x 或 ∑∑=f fx xx 代表算术平均数;∑是总和符合;f 为标志值出现的次数。

加权算术平均数是具有不同比重的数据(或平均数)的算术平均数。

比重也称为权重,数据的权重反映了该变量在总体中的相对重要性,每种变量的权重的确定与一定的理论经验或变量在总体中的比重有关。

依据各个数据的重要性系数(即权重)进行相乘后再相加求和,就是加权和。

加权和与所有权重之和的比等于加权算术平均数。

加权平均数 = 各组(变量值 × 次数)之和 / 各组次数之和 = ∑xf / ∑f加权调和平均数: ∑∑∑∑==fxf xmm x加权算术平均数以各组单位数f 为权数,加权调和平均数以各组标志总量m 为权数但计算内容和结果都是相同的。

基于DCC-GARCH模型的股指期货收益率r动态相关性和风险溢出效应研究

基于DCC-GARCH模型的股指期货收益率r动态相关性和风险溢出效应研究方杰【摘要】运用DCC-GARCH模型研究了2015年5月至2016年5月间我国的沪深300指数期货(IF)、中证500指数期货(IC)和上证50指数期货(IH)收益率的动态相关性和风险溢出效应.研究表明:在市场出现系统性风险的情形下,并未出现动态相关性增大的情况.在风险溢出效应的研究中,IC对IF的风险溢出效应为正;IF对IH 的风险溢出效应为正;IC对IH的风险溢出效应为负;IF对其自身的风险溢出效应为正.【期刊名称】《通化师范学院学报》【年(卷),期】2018(039)006【总页数】4页(P39-42)【关键词】风险溢出;动态相关性;DCC-GARCH【作者】方杰【作者单位】福建江夏学院金融学院福建福州350000【正文语种】中文【中图分类】F830.9;O291 GARCH类模型简介Engle(1982)提出了ARCH模型,能够很好地捕捉金融时间序列的波动聚集的特征,其后Bollerslev(1986)对其进行了扩展,提出了GARCH模型.然而在实际中很多市场存在波动的溢出效应,于是Bollerslev(1988)等将GARCH模型扩展到多变量的GARCH模型,从而能够反映多市场的波动特征,其中具有代表性的包括VECH模型、对角VECH模型、BEKK模型.但是这些模型研究的重点放在条件协方差矩阵上,并未体现市场波动相关性的时变特征,并且存在估计参数过多的问题.在此基础上,Bollerslev(1990)从相关性入手,提出了固定条件相关性GARCH(CCC-GARCH)模型,Engle(2002)提出了动态条件相关性GARCH(DCC-GARCH)模型,该模型能够更好地刻画波动溢出效应和信息传递过程,因此在实际研究中得到了广泛的应用[1-6].DCC-GARCH假设k种资产的收益率向量rt服从均值为0,协方差矩阵为Ht的多元正态分布,即rt|Ωt-1~N(0,Ht).协方差矩阵可以分解为Ht=DtRtDt.其中,Dt是条件标准差组成的对角阵;Rt是条件相关系数矩阵.同时为了保证模型的正定性,对DCC-GARCH进行如下设定:其中,S为标准化残差εt的无条件相关系数矩阵;⊙代表Hadamard乘积,即两矩阵对应元素相乘;Qt是正定的协方差矩阵;ωi, κi,λi, α, β为待估参数.假设收益服从多元正态分布,这一假设是使用最大似然估计的前提.DCC-GARCH模型的估计过程分为两个阶段:①使用一元GARCH模型对各变量进行估计;②使用前一步骤所得的标准化残差来估计条件相关系数.2 实证研究2.1 数据来源及处理本文采用已上市的金融期货中的沪深300指数期货(IF)、中证500指数期货(IC)和上证50指数期货(IH)价格为研究对象.鉴于使用GARCH方法对波动性进行估计,在数据的选取上,使用2015年5月4日至2016年5月27日的上述股指期货主力合约每15分钟的收盘价数据,同时剔除“熔断机制”生效的若干交易日的异常价格数据,最终获得三个股指期货品种的4210组日内数据,数据来自通达信.本文主要对三个股指期货品种的收益率进行分析,需要对前述的收盘价数据进行对数差分操作,进而得到高频的收益率数据,表达式为由于每个交易日的交易时间为4小时,因此上述的高频收益率可以相应转化成日收益率,计算公式为2.2 基本统计特征对沪深300指数期货、中证500指数期货和上证50指数期货的日收益率进行基本统计分析.结果如表1所示.表1 日收益率序列的描述性统计IF IC IH序列名称IF IC IH-0.002-0.001-0.002最大值0.828 0.802 1.452 0.009 0.012 0.011最小值-1.076-1.145-0.822 0.094 0.111 0.103偏度-3.804-5.320 3.287 0.003 0.005-0.001峰度86.941 80.635 101.100 JB统计量56678.470 48393.350 79068.270从表1可以看出,三组序列均显现出尖峰厚尾的特征,并且除IH序列外,其他的序列均呈现左偏态.Jarque-Bera统计量非常大,说明应当拒绝序列服从正态分布的原假设.2.3 三单变量GARCH模型的估计根据AIC准则,GARCH(1,1)模型均能较好地拟合三组收益率序列波动的自相关性.通过最大似然估计,得到的各序列单变量模型参数如表2所示.表2 单变量GARCH(1,1)模型估计结果注:*表示在10%的置信水平,**表示在5%的置信水平,***表示在1%的置信水平.0.9998 0.9994 0.9987 IF IC IH 3.85E-05***5.32E-05***5.06E-05***0.0669***0.0566***0.0665***0.9329***0.9428***0.9322***从表2可以看出,每个序列的ARCH项、GARCH项系数估计值都是显著的,回归系数都满足了常数项大于零,ARCH和GARCH项系数非零,且ARCH和GARCH项的系数之和a1+b1<1,满足平稳性条件.说明GARCH(1,1)模型能够较好地拟合数据,三组收益序列的波动具有聚集性.2.4 DCC-GARCH模型的估计借助上述单变量GARCH(1,1)模型估计的参数,利用DCC-GARCH模型对三个股指期货品种之间的时变相关关系进行研究.(1)式中的待估参数ωi, κi, λi, α, β 估计如表3所示.表3DCC-GARCH模型估计结果注:*表示在10%的置信水平,**表示在5%的置信水平,***表示在1%的置信水平.2.1289 0.0039 0.0038 2152.6403 4.5489 5.3392 44601.0299 84.2142 92.8757 8.7394 240.5082 ω1 ω2 ω3 κ1 κ2 κ3 λ1 λ2 λ3 α β 3.85E-05***5.32E-05 5.06E-05 6.69E-02***0.0566***0.0665***9.33E-01***0.9428***0.9322***0.0247***0.9601***1.81E-05 1.35E-02 1.33E-02 3.11E-05 0.0124 0.0125 2.09E-05 0.0112 0.0100 0.0028 0.0040利用估计的结果,可以进一步求得三个股指期货品种之间的动态条件相关系数.它们两两之间的相关系数描述性统计表和图形分别如表4和图1所示.表4 动态条件相关系数的描述性统计IF与IC的相关性IF与IH的相关性IC与IH 的相关性0.907 0.816 0.665 0.046 0.058 0.096 0.920 0.823 0.676 0.978 0.963 0.913 0.673 0.543 0.307图1 动态条件相关系数从表4和图1可以看出,我国目前的三个股指期货品种的相关系数均为正值,说明三个股指期货品种的价格走势具有一致性.从相关性的均值来看,IF与IC的相关性均值最大,两者的相关性最强;IF与IH的相关性次之;IC与IH的相关性最弱.从标准差来看,波动最大的是IC与IH的相关性;其次为IF与IH的相关性;最小的是IF与IC的相关性.2.5 结果分析为了分析动态条件相关系数的时变特征,取三组相关系数均值正负两倍标准差的区间,并将在区间之外的数据作为分析对象.通过筛选得到的动态条件相关系数过高和过低的相应时间段如表5所示.表5 动态条件相关系数过高和过低的时间段2015年5月中旬2015年5月下旬2015年6月上旬2015年6月下旬2015年7月中旬2015年7月下旬2015年8月下旬2015年9月上旬2015年10月上旬2015年11月中旬2015年12月上旬2015年12月中旬2016年1月中旬2016年3月上旬2016年3月中旬IF 与IC的相关性过低过低IF与IH的相关性过低过低——过低——过低——过低IC与IH的相关性过低过低过低过低过低过低过低过低过高——过过低过低—过低过低——过低高—过低过高过低过高————从表5可以看出,在“股灾”之前,三组相关系数均低于前述区间的下限(即过低;在2015年6月中旬到7月初的“股灾”初期,IC与IH的相关性处于过低水平,这主要是因为此阶段股市的下跌是从“配资”占比较大的中小盘和创业板股票开始下跌,而由众多基金和机构持仓的大盘股并未受到较大的冲击,从而造成以大盘金融股为主要成分股的IH与中小盘股票为主要成分股的IC走势出现了明显的分化;7月中旬的“股灾”救市措施推出后,三组相关系数均呈现过低水平,这与国家救市策略的设定(比如:出资投资蓝筹股ETF、对中证500指数期货投机交易加以限制等有关;8月下旬开始的新一轮下跌当中,大盘金融股则成为暴跌的主力,从而造成IF与IH的相关性降低.9月上旬开始的震荡市中,以军工板块为代表的股票涨幅明显,使得IF与IH的相关性相背离;10月上旬,由于国庆休市后“十一”行情的带动,各个指数均呈现上涨的态势,IH与IC和IF的相关性提高.进入11月以后,行情趋于平稳,板块轮动效应再次显现,使得IF与IC的相关性再次下降.到了2016年1月,由于对经济前景的不明朗,国内股市再次出现下跌,此时各板块呈现出泥沙俱下的现象,造成IH与IC和IF的相关性再次提高.3月份开始,各上市公司的年报陆续出炉,由于银行业的业绩出现大幅下滑,造成IC与IF的相关性出现了背离.为了考察各股指期货品种之间的溢出风险,本文根据张锋(2006)提出的方法,将估计出的三个条件方差均加入到三个股指期货品种收益率均值方程中进行回归,如果某个品种的条件方差前的估计参数是显著的,说明这个品种对另一个品种存在风险溢出.由此,将均值模型改为ri=ci0+di1H1+di2H2+di3H3+εi,i=1,2,3.其中i 的不同取值分别表示IF、IC和IH合约,Hi表示三个合约的条件方差,dij,(i≠j)反映了股指期货品种 j对i存在的风险溢出情况.风险溢出模型估计结果如表6所示. 表6 风险溢出模型估计结果注:*表示在10%的置信水平,**表示在5%的置信水平,***表示在1%的置信水平.对IF的风险溢出效应对IC的风险溢出效应对IH的风险溢出效应d11d21 1.1476***(3.344)-0.9826***(-3.888)-0.0122(-0.069)d31 d12d22d32 d13 0.9457**(3.039)-0.6991**(-3.05)-0.1122(-0.706)d23 0.3638(0.988)-0.3716(-1.371)-0.0532(-0.283)d33从表6可以看出,对于IF而言,其自身收益率的波动会正向影响到IF的收益,而IC的波动对IF收益的影响则是反向的;对于IC而言,风险溢出效应不显著;类似地,IF和IC对IH的收益均存在风险溢出效应,但是前者是正向的影响,后者是反向的影响.存在这一现象的原因可能是IC收益率的波动增加,使得投资者将更多资金转移到IC合约当中,造成IF的收益率下降,相应的风险溢出效应为负;IH 的成分股与IF具有一定的相似之处,使得IF的波动增加造成IH的收益率上升,风险溢出为正,而相应成分股与两者存在较大差别的IC对IH的风险溢出为负.3 结论本研究基于2015年5月4日至2016年5月27日的数据,运用DCC-GARCH模型,实证分析了我国上市的三个股指期货品种高频收益的动态特征以及风险溢出效应,得出了相应结论.在风险溢出效应的研究中,三个股指期货品种的关系较复杂.其中IC对IF的风险溢出效应为正;IF对IH的风险溢出效应为正;IC对IH的风险溢出效应为负;IF对其自身的风险溢出效应为正.三个股指期货品种的收益率均存在明显的波动率聚集效应,收益率均存在正向的动态条件相关关系,但是在“股灾”发生的前后,三者之间的动态条件相关关系存在着明显的变动.三个品种的相关性在市场出现极端系统性风险的情形下,并未出现相关性增大的情况.因此,在市场出现极端行情时,应当密切关注市场上各行业板块的行情,并根据股指期货合约的成分股构成情况,科学作出投资决策,以减少相关性风险的影响.参考文献:[1]郑振龙,杨伟.金融资产收益动态相关性:基于DCC多元变量GARCH模型的实证研究[J].当代财经,2012(7):41-49.[2]徐清海,贺根庆.基于DCC-MVGARCH模型的中国金融市场联动性分析[J].金融理论与实践,2014(7):20-24.[3]丁志国,苏治,杜晓宇.溢出效应与门限特征:金融开放条件下国际证券市场风险对中国市场冲击机理[J].管理世界,2007(1):41-47.[4]王宝,肖庆宪.我国金融市场间风险传染特征的实证检验[J].统计与决策,2008(11):78-79.[5]张瑞锋.金融市场协同波动溢出分析及实证研究[J].数量经济技术经济研究,2006(10):141-149.[6]赵华.人民币汇率与利率之间的价格和波动溢出效应研究[J].金融研究,2007(3):41-49.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0109-银河期 货 0018-中证期 货 0003-浙江永 安 0007-光大期 货 0159-中国国 际 0119-万达期 货 0006-鲁证期 货 0118-国联期 货 0017-信达期 货 0009-浙商期 货 0156-上海东 证 0010-中粮期 货 0102-兴业期 货 0131-申银万 国 0008-东海期 货

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

1775

10710 1676 915 0 0 802 3899 622 468 1779 4319 0 0 0 0 3773 147 8923 0

0020 0021 0022 0023 0024 0025 0026 0027 0028 0029 0030 0031 0032 0033 0034 0035 0036 0037 0038 0039 0040 0041 0042 0043 0044 0045 0046 0047 0048 0049 0050 0051 0052 0053 0054 0055 0056 0057 0058 0059 0060 0061 0062 0063 0064 0065 0066

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 441 0 0 0 0 0 0 2256 0 0 0 1140

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1414 0 0 190 0 0 0 2032 424 0 262 955

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0067 0068 0069 0070 0071 0072 0073 0074 0075 0076 0077 0078 0079 0080 0081 0082 0083 0084 0085 0086 0087 0088 0089 0090 0091 0092 0093 0094 0095 0096 0097 0098 0099 0100 0101 0102 0102-兴业期货 0103 0104 0105 0105-平安期货 0106 0107 0108 0109 0109-银河期货 0110 0110-宝城期货 0111 0112 0112-北京首创 0113 0113-国信期货

787 779 775 737 643 575 543 537 489 451 444 442 441 403 399 14097

161 139 -85 -48 61 111 137 68 -35 -17 49 47 136 97 49 1587

日合计 校验

成交量

合计

0001 0001-国泰君安 0002 0002-南华期货 0003 0003-浙江永安 0004 0005 0006 0006-鲁证期货 0007 0007-光大期货 0008 0008-东海期货 0009 0009-浙商期货 0010 0010-中粮期货 0011 0011-华泰长城 0012 0012-五矿期货 0013 0014 0015 0016 0016-广发期货 0017 0017-信达期货 0018 0018-中证期货 0019 0019-金瑞期货

0 -948 -1403 0 1494 575 0 -168 0 0 0 0 0 0 0 0 -230 320 0 -3583 0 0 -786 0 0 0 0 0 0 0 0 -1427 0 0 0 0 0 0 0 0 0 0 437 0 0 643 0

0161 0162 0163 0164 0165 0166 0167 0168 0168-天琪期货 0169 0170 0170-瑞达期货 0171 0172 0173 0174 0175 0176 0177 0178 0179 0180 0181 0182 0183 0184 0185 0186 0187 0188 0189 0190 0191 0192 0193 0194 0195 0196 0197 0198

1943 1883 1789 1714 1665 1521 1514 1432 1310 1225 1185 1027 862 827 823 40740

257 626 830 796 675 447 952 479 497 398 95 400 718 381 301 16632

6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

合约:IF1205 成交量排名 名次 会员简称 1 0001-国泰君安 2 0011-华泰长城 3 0133-海通期货 4 0102-兴业期货 5 0016-广发期货 6 0002-南华期货 7 0018-中证期货 8 0006-鲁证期货 9 0131-申银万国 10 0109-银河期货 11 0007-光大期货 12 0126-渤海期货 13 0009-浙商期货 14 0168-天琪期货 15 0156-上海东证 16 0170-瑞达期货 17 0003-浙江永安 18 0017-信达期货 19 0008-东海期货 20 0136-招商期货 合计 合约:IF1206 成交量排名 名次 会员简称 1 0011-华泰长城 2 0133-海通期货 3 0016-广发期货 4 0018-中证期货 5 0137-宏源期货 成交量 9632 3855 2469 2094 1970 比上交易日 增减 3970 1536 391 1545 1338 名次 1 2 3 4 5 持买单量排名 会员简称 0001-国泰君 安 0011-华泰长 城 0016-广发期 货 0002-南华期 货 0133-海通期 货 持买单量 1816 1077 1038 889 832 比上交易日 增减 300 184 -4 127 110 成交量 57668 56824 46095 45144 41303 26957 23980 22973 22694 21159 20516 19341 17010 16927 16643 13518 13070 12260 11091 10850 516023 比上交易日 增减 18780 15912 17061 13047 16283 8104 6384 5040 4841 8359 4851 6626 5917 1691 5599 6648 3047 3916 3165 1853 157124 名次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 持买单量排名 会员简称 0001-国泰君 安 0011-华泰长 城 0003-浙江永 安 0007-光大期 货 0133-海通期 货 0002-南华期 货 0018-中证期 货 0016-广发期 货 0006-鲁证期 货 0131-申银万 国 0109-银河期 货 0008-东海期 货 0009-浙商期 货 0113-国信期 货 0136-招商期 货 0156-上海东 证 0019-金瑞期 货 0118-国联期 货 0010-中粮期 货 0017-信达期 货 持买单量 3526 3130 2480 2195 2124 2080 2066 1904 1536 1504 1469 1275 1186 1140 1137 1126 1000 957 911 806 33552 比上交易日 增减 27 376 -203 -189 -242 -352 238 -277 267 59 166 13 110 292 302 -77 -7 -86 152 -381 188

0 0 0 0 1494 575 0 0 0 0 0 0 0 0 0 0 0 1907 0 2956 0 0 1137 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1570 0 0 643 0

0 948 1403 0 0 0 0 168 0 0 0 0 0 0 0 0 230 1587 0 6539 0 0 1923 0 0 0 0 0 0 0 0 1427 0 0 0 0 0 0 0 0 0 0 1133 0 0 0 0

6 0001-国泰君安 7 0007-光大期货 8 0101-经易期货 9 0131-申银万国 10 0002-南华期货 11 0109-银河期货 12 0003-浙江永安 13 0009-浙商期货 14 0175-英大期货 15 0159-中国国际 16 0006-鲁证期货 17 0113-国信期货 18 0116-长江期货 19 0010-中粮期货 20 0102-兴业期货 合计

556763 556763 持买单量 47649 5342 2969 3255 0 0 2079 2932 1674 1637 1353 4207 0 0 0 0 2942 1295 2845 1000

173756 173756

持卖单量 58668

47649 47649 总持仓 -11019 -5368 1293 2340 0 0 1277 -967 1052 1169 -426 -112 0 0 0 0 -831 1148 -6078 1000

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0单量排名 名次 会员简称 1 0001-国泰君安 2 0018-中证期货 3 0011-华泰长城 4 0133-海通期货 5 0109-银河期货 6 0131-申银万国 7 0016-广发期货 8 0102-兴业期货 9 0002-南华期货 10 0007-光大期货 11 0145-大华期货 12 0156-上海东证 13 0010-中粮期货 14 0006-鲁证期货 15 0116-长江期货 16 0003-浙江永安 17 0115-中信建投 18 0113-国信期货 19 0008-东海期货 20 0009-浙商期货 持卖单量 8310 7006 3795 3227 2032 1587 1549 1414 1395 1337 1208 1133 1121 802 744 670 645 623 622 468 39688 持卖单量排名 名次 会员简称 1 0133-海通期货 2 0007-光大期货 3 0001-国泰君安 4 0016-广发期货 5 0136-招商期货 持卖单量 3312 2562 2400 2224 1923 比上交易日增减 797 251 157 341 7 比上交易日增减 1059 464 -188 -77 445 59 382 -121 -81 -97 -55 346 286 -314 -57 -13 -164 -398 24 -168 1332