从世界钢铁产量排名看中国钢铁消耗

从世界钢铁产量排名看钢铁消耗(终审稿)

从世界钢铁产量排名看钢铁消耗公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]现代钢铁工业始建于19世纪初期,至今已有百年历史。

但直到第二次世界大战前,钢铁工业发展缓慢,产量有限,生产国不多,且分布十分集中。

1937年总产量1.1亿吨,多分布在大西洋北部沿岸地区,美国和西欧共占总产量的3/4,再加上原苏联则达87.5 %。

这是战前世界三大钢铁生产地区。

其形成的主要因素:西欧是资本主义工业化的源地,开发较早;美国起步迟,但发展迅速;苏联十月革命后,由于经济发展与国防的需要,大大加快了钢铁工业的发展。

各国丰富的煤铁资源,有利的经济技术和方便的运输条件都给各国钢铁工业发展提供了物质基础。

战后,特别是50年代以来,世界钢铁工业迅猛地发展,产量倍增,钢铁工业地域结构也随之发生变化。

50~60年代是世界钢铁产量迅猛发展时期。

1950年只产1.89亿吨,而1968、1972、1974年分别超过5亿吨、6亿吨、7亿吨,到1979年达7.4亿吨,其间净增5.5亿多吨,年平均增长1900万吨。

同期,年产1000万吨以上的国家由4个增加到16个,并出现了设备能力超过1亿吨的国家。

进入80年代,世界性经济危机造成市场萎缩,能源供给紧张,发达国家产业结构的大调整等等,致使钢铁工业开工不足,产量停滞或下降。

产量维持在6.7~9亿吨。

从50年代中期开始,日本钢铁工业发展极为迅速,先后超过法国、英国、原联邦德国,到1980年超过美国跃居世界第二位。

同期,原苏联大力发展钢铁工业,于1971年超过美国,登上“冠军”宝座。

进入70年代后,亚非拉发展中国家钢铁工业日益壮大,产量成倍增长。

亚洲的中国、印度、朝鲜发展迅速,特别是中国1982年超过原联邦德国成为世界第四钢铁生产大国,1990年生产6400多万吨。

拉美的巴西年产2600多万吨,居第6位。

阿根廷、墨西哥产量增长也较快。

过去非洲除南非外,几乎是空白,此后埃及、阿尔及利亚都有发展。

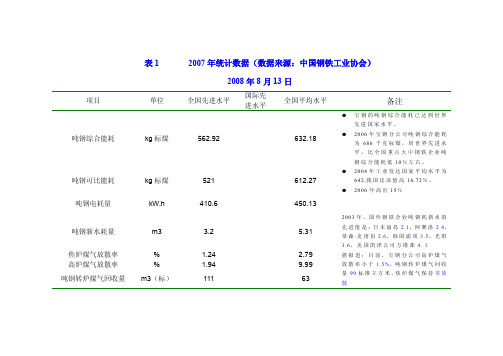

国内外钢铁企业能耗统计

表1 2007年统计数据(数据来源:中国钢铁工业协会)2008年8月13日项目单位全国先进水平国际先进水平 全国平均水平备注吨钢综合能耗 kg 标煤 562.92632.18● 宝钢的吨钢综合能耗已达到世界先进国家水平。

● 2006年宝钢分公司吨钢综合能耗为686千克标煤,居世界先进水平,比全国重点大中钢铁企业吨钢综合能耗低10%左右。

吨钢可比能耗 kg 标煤 521612.27 ● 2004年工业发达国家平均水平为642,我国比该值高16.72%。

● 2006年高出15%吨钢电耗量kW.h410.6450.13吨钢新水耗量 m3 3.25.31 2003年,国外钢铁企业吨钢耗新水的先进值是:日本扇岛 2.1,阿赛洛 2.4,蒂森·克虏伯 2.6,韩国浦项 3.5,光阳3.6,美国凯泽公司方塔那4. 1 焦炉煤气放散率 % 1.24 2.79 据报道:目前,宝钢分公司高炉煤气放散率小于 1.5%,吨钢转炉煤气回收量99标准立方米,焦炉煤气保持零放散高炉煤气放散率 % 1.94 9.99 吨钢转炉煤气回收量m3(标)11163焦化工序能耗kg标煤/t 84.6 123.11 烧结工序能耗kg标煤/t 44.88 55.21球团工序能耗kg标煤/t 据世界金属报道:●2004年国内重点大中型钢铁企业平均值42,先进值19.22。

●2006年国内重点大中型钢铁企业平均值33.08炼铁工序能耗kg标煤/t 357.42 428.84 转炉炼钢工序能耗kg标煤/t -16.51 6.03 轧钢中型材工序能耗kg标煤/t 37.53 61.22 轧钢小型材工序能耗kg标煤/t 31.66 49.89 轧钢线材工序能耗kg标煤/t 41.13 58.31 热轧宽带工序能耗kg标煤/t 24.23 55.31 冷轧宽带工序能耗kg标煤/t 40.28 61.88 中宽厚板工序能耗kg标煤/t 53 69.48硅钢工序能耗kg标煤/t表2 国内先进水平与国际先进水平相比(2006年)数据来源:中国钢铁工业协会。

中国工业排名世界第一的前20个项目

中国工业排名世界第一的前20個项目中国工业排名世界第一的前20個项目(2014年初統計)2010年,中国工业生产能力就已超过了美国,成为全球制造第一大国。

2013年底,在世界500种主要工业品中,中国有220种产品产量位居全球第一。

如果我们要把中国排名第一的所有工业品都罗列出来,那将是让人眼花缭乱且不胜其赘的一大串名单。

现在就让我们看看中国排名第一的前20个主要工业产品情况: 1.生铁2013年中国的生铁产量为6.58亿吨,排名世界第一,占全球总产量的59%;与1978年中国生铁产量3479万吨相比,增长了17.9倍,翻了将近9番。

2.煤炭2013年中国煤炭产量为36.6亿吨,为全球最大产煤国,产量占到全球总产量的一半;为1978年6.1亿吨的6.6倍。

3.粗钢2013年中国的粗钢产量为7.17亿吨,占全球15.5亿吨粗钢产量的46.3%,排名世界第一,超过第2至第20名的总和;与1978年的3178万吨相比,增长了21.6倍,翻了10番半。

4.造船2013年,中国的造船完工量6021万吨,虽然受全球主要是欧美市场萎缩的影响比上年下降21.4%,但仍位居世界第一位,占到世界总造船量的41%。

中国造船5.水泥2013年中国水泥产量为21.84亿吨,排名世界第一,产量占世界总产量的60%以上;是1978年6524万吨的33.5倍。

6.电解铝中国的电解铝产量为1988.3万吨,排名世界第一,占世界总产量的65%以上。

7.化肥2013年中国化肥产量6840万吨,是世界最大化肥生产国,占世界总产量的35%;是1978年869.3万吨的7.9倍。

8.化纤2013年化纤产量7939万吨,占世界总产量的70%;平板玻璃产量7.14亿重量箱,超过世界总产量的50%;工程机械销售总额达590亿美元,占世界总量的43%。

9.汽车2013年中国汽车产量1927.18万辆,连续四年蝉联世界第一,产量占世界总产量的25%,稳坐世界第一大汽车生产大国的宝座;是1978年14.91万辆的129.25倍。

2022年全球钢铁产业产能过剩情况分析

2022年全球钢铁产业产能过剩情况分析中国钢铁产能占世界总产能近50%中国钢铁产量的增长在最近数年内加速:2022年中国的钢铁产量占世界总产量的份额为34%,如今已接近一半。

这种增长源于高涨的国内需求、基础设施建设和汽车制造的需要。

2022年到2022年,全球钢铁产量增长了25%,而中国则增长了75%。

在新兴国家中,印度产量增长了60%,巴西增长了10%,俄罗斯削减了2%。

以吨计的总重量看,工业化国家如日本的产量下降了7%,美国下降了13%,欧盟则下降了21%。

他们的产量占全球总产量的份额均大幅下降,这三个国家的产量合计占全球比例为23%,远低于2022年的34%。

全球钢铁需求放缓截至2022年7月底的12个月里,只有两个国家的钢铁产量(需求)得到了增长:中国增长了6.5%、印度增长了4.3%。

日本不增不减,而其他全部国家的钢铁产量均有所削减:俄罗斯削减了1%,欧盟削减了5%,美国削减了4.5%。

从世界范围来看,2022年7月,全球钢铁总产量较去年同期仅增长不到2%,并且估计2022年增长约3%,这都低于危机前的年均增长率——5%。

各地区产量水平存在差异为了把握钢铁产业的整体状况,我们需要将主要生产国2022年金融危机前的产量与现在的产量进行对比。

在此期间,中国和印度分别增长了60%和40%,证明白这两个国家对产能的大量投资是正确的。

工业化国家每年钢铁的产量与危机前水平相比存在很大差距(以2022年金融危机前与2022年的年度数据比较):日本的产量下降了12%,美国下降了15%,欧盟更是下降了23%。

即使是俄罗斯和巴西,也分别下降了7%与3%。

全球过剩产能达3亿吨2022年世界钢铁产量15亿,过剩的产能将近3.3亿吨,即平均产能利用率不到80%。

平衡的状态是应为接近85%。

北美已经胜利调整了它的生产设备(过剩产能很少),但欧盟的状况却不尽相同,过剩的产能约为4000万吨。

欧盟目前的产量为1.63亿吨,即产能利用率约为75%。

2023年全球主要钢铁企业粗钢产量排名情况分析

2022年全球主要钢铁企业粗钢产量排名情况分析钢铁企业是指对黑色金属矿石进行开采、处理、冶炼或加工成材的工业企业。

下文是对2022年世界主要钢铁企业粗钢产量排名数据统计。

日前,国际钢铁协会(WSA)发布了《2022年世界主要钢铁企业粗钢产量排名》(300万吨以上)。

入围本次排名名单的钢铁企业共有100家,比2022年增加了9家。

新增加的这9家钢铁企业,除美国AK钢铁公司、土耳其哈巴斯集团和瑞典奥托昆普钢铁公司外,其他6家都来自中国。

入围该名单的100家钢铁企业,2022年合计粗钢产量为12.04亿吨(120403.8万吨),比2022年入围企业合计粗钢产量增加4607.7万吨,增长3.98%;入围企业2022年合计粗钢产量约占2022年世界粗钢总量的72.31%,比2022年的70.22%增加了2.19个百分点。

入围该名单的钢铁企业,其总部主要分布在亚、欧、美、非等六大洲的22个国家和地区。

详细来看(见图1),总部在亚洲地区的企业有65家,其中中国有53家、印度5家、日本4家、韩国3家;欧洲12家,其中欧盟9家(德国、卢森堡各2家),土耳其3家;独联体9家,其中俄罗斯6家、乌克兰3家;北美洲6家,其中美国5家;南美洲4家,其中巴西3家;中东2家,其中伊朗和沙特阿拉伯各1家;大洋洲1家(总部位于澳大利亚),非洲1家(总部位于埃及)。

第一梯队“巨头”有差异河钢“追逐”新日铁住金在本次排名中,位居前三甲的仍旧是安赛乐米塔尔、新日铁住金和河北钢铁集团。

更多最新钢铁企业排名分析信息请查阅发布的《2022-2022年中国钢铁企业排名行业进展分析及投资潜力讨论报告》。

安赛乐米塔尔2022年粗钢产量为9808.8万吨,占入围企业2022年合计粗钢产量的8.15%,占世界粗钢总量的5.89%;新日铁住金2022年粗钢产量为4930.0万吨,占入围企业2022年粗钢产量的4.09%,占世界粗钢总量的2.96%;河北钢铁集团2022年粗钢产量为4709.4万吨,占入围企业2022年粗钢产量的3.91%,占世界粗钢总量的2.83%。

二次世界大战前世界各国实力排名

2、军工生产:1941-1945年日本共生产了航母17艘、战列舰2艘、巡洋舰9艘、驱逐舰63艘、潜艇147艘。而在同一时期美国生产了航母(包括护航航母在内)131艘、战列舰10艘、48艘、驱逐舰355艘、护卫舰498艘、潜艇203艘。仅从数量上我们就可以看出日美在生产能力上的差距,小日本整个二战期间仅仅建成了63艘驱逐舰而美国在同一时期却有七百四十余艘反潜舰艇建成下水!

由于工业基础和技术能力上的差距,太平洋战争期间日本陆军根本谈不上机械化,其重型装备供给量与实际需求之间差距甚远。

[ 转自铁血社区 / ]

1941-1945年,日军只生产了604门口径大于105毫米的野战火炮和70-105毫米口径火炮6512门,而同一时期美国却生产了重炮7803门,其他中型口径火炮27082门。1941-1942年,日本将坦克生产列入了A级(即最高级别),但由于科技水平和生产工艺的落后,日本只生产了中型坦克1065辆,轻型坦克1024门。而美国却生产了中型坦克24997辆,轻型坦克4052辆。要指出的是,二战时期日本的中型坦克无论是火炮威力还是装甲厚度都只能相当于盟军的轻型坦克。由于日军坦克在战斗中的表现欠佳,到了1943年坦克的生产被降到了D级。日本不但缺少坦克,车辆也是日军的软肋,日本车辆生产在顶峰时为1941年的47901辆,而美国在1943年的汽车生产量却达到了621502辆。

如果光比经济实力的话,以下有几组一战前各列强的数据可以说明问题:

1. 1913年各国人均工业化水平(以1900年英国的水平为100)

美国 12659

奥匈帝国 32

意大利 26

日美双方作战飞机年产量对比:盟国不仅在飞机数量上占了上风,而且在战争中不断推出新型飞机,到了战争后期美军的飞机性能已经远远优于日军。反观日本,在整个二战期间基本上都在使用‘零’式或其改型。‘零’式从很多方面来说确实是一种非常优秀的战斗机,但是到了1943年其性能已经明显落后于美国的新机型(由于日军轻视对飞行员的保护,只注重飞机性能,过量采用木质材料与蒙皮,‘零’式在被击中后很容易起火燃烧,导致机毁人亡)。在美国生产的飞机中约有97810架是多引擎轰炸机(双发或四发),而日本仅仅生产了15117架(基本上是双发机)。因此,无论是从飞机生产数量上,或是从飞机总载荷上看,两国之间的差别都非常之明显。

我国各种金属材料的应用量

我国各种金属材料的应用量

中国作为世界最大的制造国之一,金属材料的应用量也在不断增加。

下面是各种金属材料在中国的应用量统计:

1. 铁:铁是制造钢材的主要原料之一,因此在中国的应用量非常大。

中国每年消耗的铁量已经超过10亿吨,其中绝大多数是用于制造钢材的。

2. 铜:铜是一种重要的电导材料,广泛应用于建筑、电气、通信、交

通等领域。

中国的铜用量呈逐年增长趋势,目前已经超过了1000万吨。

3. 铝:铝是一种轻质金属,广泛应用于航空、汽车、包装、建筑等领域。

随着技术的不断发展,中国的铝生产技术越来越成熟,每年的铝

用量已经超过了500万吨。

4. 锌:锌是一种重要的防腐材料,广泛应用于建筑、电气、汽车、家

电等领域。

中国的锌用量每年都在不断增加,目前已经超过了500万吨。

5. 钨:钨是一种重要的耐高温材料,广泛应用于航空、石油、核工业

等领域。

中国是世界上最大的钨生产国之一,每年的钨用量已经超过

了8万吨。

6. 钛:钛是一种轻质、高强度的金属材料,具有很强的抗腐蚀性和耐

高温性。

中国拥有丰富的钛资源,每年的钛用量已经超过了1万吨。

7. 镍:镍是一种重要的耐蚀材料,广泛应用于化工、核工业、石油等

领域。

中国每年的镍用量已经超过了20万吨。

综上所述,中国各种金属材料的应用量不断增长,未来还将继续扩大。

随着技术的不断进步,各种金属材料的应用也将变得更加广泛。

全球和中国粗钢产量及中国钢铁行业趋势分析

全球和中国粗钢产量及中国钢铁行业趋势分析一、粗钢定义及分类粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。

其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。

其性能由钢中所含的合金元素及制造工艺决定。

根据冶炼方法的不同,可分为转炉钢、电弧炉钢、感应电炉钢和其它炉钢。

二、全球粗钢产量分析2016年以来全球粗钢产量增长迅速,到2019年增长至18.699亿吨,同比增长3.4%。

2020年由于受到新冠疫情的影响,全球粗钢产量上升趋势被打断,粗钢产量为18.64亿吨,同比下降0.3%。

中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%,居世界首位。

印度的粗钢产量为9960万吨,同比下降10.6%;日本的粗钢产量为8320万吨,同比下降16.2%。

2020年亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%;欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%;独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%;中东地区全年粗钢产量为4540万吨,同比提高2.5%;南美地区全年粗钢产量为3820万吨,同比下降8.4%;非洲地区全年粗钢产量为1720万吨,与去年持平;大洋洲地区全年粗钢产量为610万吨,同比下降1.4%。

三、中国粗钢产量分析2020年中国复工复产及时迅速,GDP首次突破100万亿元大关。

钢铁产业作为经济风向标反映着一年来我国复工复产的努力。

2020年中国钢铁生产保持平稳,产量继续增长。

官方数据显示,2020年,中国粗钢产量10.53亿吨,同比增长5.2%,首次突破10亿吨大关。

中国粗钢产量最高的省份为河北省,产量达到34976.95万吨,远高于其他省份;其次为江苏省,产量为12108.2万吨;第三为山东省,产量为7993.51万吨;第四为辽宁省,产量为7609.4万吨;第五为山西省,产量为6637.78。

国内外吨钢综合能耗、可比能耗和工序能耗比较

内外吨钢综合能耗、可比能耗和工序能耗比较钢铁工业是国民经济重要的基础原材料工业,也是高耗能、高污染工业。

钢铁工业节约潜力巨大,为此,国外大型钢铁企业纷纷采取先进技术,开展节能降耗和综合利用,发展循环经济,不断优化工业的能耗指标和环保指标,以期达到能耗最少,环保最优。

与国外发达水平相比,我国钢铁工业差距明显。

2004年,我国大中型钢铁企业吨钢综合能耗为761千克标煤,比国际先进水平高81千克标煤;吨钢耗新水11. 15m3,比国际先进水平高 7. 3m:,;固体废物综合利用率乩比国际先进水平低个百分点。

在此,以我国大中型钢铁企业的相关指标与国外发达水平作对比,目的是寻找差距,迎头赶上。

下表列出了2003年我国重点企业主要工序能耗与国际先进水平(1999年)的比较,数据表明,我国转炉工序能耗与国外先进水平差值最大,炼铁工序差值最小。

2003年我国钢铁工业吨钢综合能耗为770kgce,吨钢可比能耗698kgce;2003年日本钢铁工业吨钢综合能耗为656kgce, 2000年国外主要产钢国家(英、日、法、徳)平均吨钢可比能耗为642kgce。

这两项指标分别比国外先进水平高出%和觥在国外,先进企业的高炉焦比已达到300kg/t以下,燃料比小于500kg/to我国重点钢铁企业的入炉焦比为426kg/t,部分其它企业为488kg/t,燃料比为560kg/t左右。

高炉工艺的能耗(标媒)比世界先进水平高出50〜 100kg/to同时,我国重点企业之间主要工序能耗的差距很大,指标先进的(如宝钢集团)已达到或超过国际先进水平, 而落后的能耗要高出先进值的1倍或数倍。

这说明,我国钢铁工业节能的潜力还是很大的。

新制订的《钢铁产业发展政策》明确提出,要建立循环型钢铁工厂,500万吨以上规模钢铁联合企业,要努力做到电力自供有余,实现外供。

2005年,全行业吨钢综合能耗降到吨标煤、吨钢可比能耗吨标煤、吨钢耗新水12吨以下;2010年分别降到吨标煤、吨标煤、8吨以下;2020年分别降到吨标煤、吨标煤、6吨以下。

全球废钢使用量、进出口量及价格走势分析

全球废钢使用量、进出口量及价格走势分析一、概述废钢,指的是钢铁厂生产过程中不成为产品的钢铁废料(如切边、切头等)以及使用后报废的设备、构件中的钢铁材料,成分为钢的叫废钢;成分为生铁的叫废铁,统称废钢。

废钢按其用途分为熔炼用废钢和非熔炼用废钢。

二、使用情况自2016年全球粗钢产量快速增长,2020年全球粗钢产量达1876.9百万吨,较2019年增加了2.5万吨,同比增长0.1%。

《2021-2027年中国废钢行业市场供需模式及竞争战略分析报告》数据显示:全球粗钢生产国主要有中国、印度、日本、俄罗斯、美国、韩国、土耳其、德国、巴西、伊朗等,2020年中国粗钢产量为1064.8百万吨,较2019年增加了964.6百万吨,全国排名第一;印度粗钢产量为100.2百万吨,较2019年增加了17百万吨;日本粗钢产量为83.2百万吨,较2019年增加了10百万吨;俄罗斯粗钢产量为73.2百万吨,较2019年增加了0.5百万吨;美国粗钢产量为72.7百万吨,较2019年增加了5.6百万吨;韩国粗钢产量为67.1百万吨,较2019年增加了31.3百万吨;土耳其粗钢产量为35.8百万吨,较2019年增加了0.1百万吨;德国粗钢产量为35.7百万吨,较2019年增加了4.8百万吨;巴西粗钢产量为30.9百万吨,较2019年增加了1.9百万吨。

全球粗钢产量一半以上来自中国,2020年中国粗钢产量占全国粗钢总产量的56.73%,占比最大;印度粗钢产量占全国粗钢总产量的 5.34%;日本粗钢产量占全国粗钢总产量的4.43%;俄罗斯粗钢产量占全国粗钢总产量的 3.90%;美国粗钢产量占全国粗钢总产量的 3.87%;韩国粗钢产量占全国粗钢总产量的 3.58%;土耳其粗钢产量占全国粗钢总产量的 1.91%;德国粗钢产量占全国粗钢总产量的 1.90%;巴西粗钢产量占全国粗钢总产量的 1.65%;伊朗粗钢产量占全国粗钢总产量的1.55%。

近十年钢铁行业产量统计

近十年钢铁行业产量统计2009年至2019年间,全球钢铁行业发生了许多重要变化。

在这十年里,钢铁行业的产量经历了起伏和变动,受到多种因素的影响。

本文将对近十年(2009年至2019年)钢铁行业的产量进行统计分析,以便更好地理解该行业的发展趋势。

2019年全球钢铁产量达到了17.57亿吨,较2009年的12.77亿吨增长了37.4%。

然而,全球经济衰退和贸易战等因素对钢铁行业产量造成了一定的影响。

下面是对近十年钢铁行业产量统计的具体分析:2010年:全球钢铁产量为13.47亿吨,同比增长5.1%。

亚洲地区成为全球钢铁产量最大的地区,占比为65.2%。

中国是全球最大的钢铁生产国,产量为6.8亿吨,占全球总产量的50.4%。

2011年:全球钢铁产量为14.95亿吨,同比增长11%。

中国的钢铁产量继续增长,达到7.7亿吨,占全球产量的51.5%。

2012年:全球钢铁产量为15.79亿吨,同比增长5.6%。

尽管全球经济增长乏力,但亚洲地区仍然保持了较高的钢铁产量。

中国的钢铁产量达到7.9亿吨,占全球产量的50%。

2013年:全球钢铁产量为16.04亿吨,同比增长1.6%。

全球钢铁产量增长的势头放缓,尤其是中国的钢铁产量增速明显放缓,仅为2%。

2014年:全球钢铁产量为16.63亿吨,同比增长3.7%。

中国的钢铁产量持续增长,达到8.03亿吨,但增速降低到0.9%。

2015年:全球钢铁产量为16.06亿吨,同比减少3.4%。

中国政府采取了一系列措施,限制过剩产能,导致钢铁产量下降。

2016年:全球钢铁产量为16.12亿吨,同比增长0.4%。

中国的钢铁产量继续下降,降至6.8亿吨。

2017年:全球钢铁产量为16.26亿吨,同比增长0.9%。

中国的钢铁产量继续下降,降至6.49亿吨。

2018年:全球钢铁产量为18.06亿吨,同比增长11.1%。

中国的钢铁产量开始出现反弹,达到7.93亿吨,占全球产量的43.9%。

21是世纪以来世界钢铁整合看中国钢铁行业重组

世界钢铁企业整合效应看中国钢铁行业重组特点摘要:本文简单介绍了近年国际钢铁行业整合并购情况,并列举了两个案例进行数据分析。

从国际上大型钢铁企业的整合并购进程和整合效益,分析了国内钢铁企业重组由政府主导、地方区域重组等特点。

关键词:钢铁企业、国内、重组、特点一、进入21 世纪以来,全球钢铁产业跨地区、跨国并购重组成为一股强大的潮流,并呈现方兴未艾之势,规模越来越大。

企业兼并几乎成为企业谋求更大发展的主要方式。

2001 年,法国于齐诺尔、卢森堡阿尔贝德和西班牙阿塞雷利亚3 家企业联合组成安赛乐,钢产能达到4600 万吨,拥有员工约11 万人,成为当时世界最大钢铁企业;2004 年,英国LNM集团和印度伊斯帕特集团合并组建米塔尔钢铁公司,随后米塔尔公司于2005 年4月以45 亿美元的总价成功收购了美国国际钢铁集团公司,钢产能达到7000 万吨,成为全球钢铁企业新霸主;米塔尔集团并未就此止步,于2006 年6 月以高达325 亿美元的总价购得世界第二大钢铁企业安赛乐50%的股份,成为“恐龙级”钢铁企业。

2007 年1 月,俄罗斯耶弗拉兹控股公司和美国俄勒冈钢铁公司达成原则协议,斥资23 亿美元收购这家美国公司95%以上的股份,完成俄罗斯冶金工业史上最大规模的海外资产并购交易2007 年2 月,世界排名第54 位的印度塔塔公司收购英荷集团的康力斯(Corus)公司,一跃成为全球第五大钢铁生产厂商,钢年产量约2500 万吨。

2008年,河北钢铁集团由唐钢集团和邯钢集团联合组建而成并拥有宣钢、承钢、舞钢等11个全资子公司,集团钢产量3300万吨,规模居全国第二位,世界第四位。

2011年2月3日,日本的新日本制铁公司和住友金属工业公司宣布启动合并谈判,双方将设立“合并研究委员会”,就合并方式、持股比例、管理层构成等展开具体磋商,预期在明年10月完成合并。

这两家日本钢铁企业合并后,将有望超越河北钢铁、宝钢等中国钢铁企业和韩国的浦项制铁,占据全球钢铁排名的第二位,仅次于同样通过合并而组建的安赛乐米塔尔钢铁集团。

从世界钢铁产量排名看中国钢铁消耗

现代钢铁工业始建于19世纪初期,至今已有百年历史。

但直到第二次世界大战前,钢铁工业发展缓慢,产量有限,生产国不多,且分布十分集中。

1937年总产量1.1亿吨,多分布在大西洋北部沿岸地区,美国和西欧共占总产量的3/4,再加上原苏联则达87.5 %。

这是战前世界三大钢铁生产地区。

其形成的主要因素:西欧是资本主义工业化的源地,开发较早;美国起步迟,但发展迅速;苏联十月革命后,由于经济发展与国防的需要,大大加快了钢铁工业的发展。

各国丰富的煤铁资源,有利的经济技术和方便的运输条件都给各国钢铁工业发展提供了物质基础。

战后,特别是50年代以来,世界钢铁工业迅猛地发展,产量倍增,钢铁工业地域结构也随之发生变化。

50~60年代是世界钢铁产量迅猛发展时期。

1950年只产1.89亿吨,而1968、1972、1974年分别超过5亿吨、6亿吨、7亿吨,到1979年达7.4亿吨,其间净增 5.5亿多吨,年平均增长1900万吨。

同期,年产1000万吨以上的国家由4个增加到16个,并出现了设备能力超过1亿吨的国家。

进入80年代,世界性经济危机造成市场萎缩,能源供给紧张,发达国家产业结构的大调整等等,致使钢铁工业开工不足,产量停滞或下降。

产量维持在6.7~9亿吨。

从50年代中期开始,日本钢铁工业发展极为迅速,先后超过法国、英国、原联邦德国,到1980年超过美国跃居世界第二位。

同期,原苏联大力发展钢铁工业,于1971年超过美国,登上“冠军”宝座。

进入70年代后,亚非拉发展中国家钢铁工业日益壮大,产量成倍增长。

亚洲的中国、印度、朝鲜发展迅速,特别是中国1982年超过原联邦德国成为世界第四钢铁生产大国,1990年生产6400多万吨。

拉美的巴西年产2600多万吨,居第6位。

阿根廷、墨西哥产量增长也较快。

过去非洲除南非外,几乎是空白,此后埃及、阿尔及利亚都有发展。

战后以来新建的钢铁企业多向沿海、河、湖布局。

全世界大型厂的3/5在沿海分布,其中半数以上是50年代后建成的,这成为带有普遍性的特征。

中国钢铁工业的能耗现状及分析研究

中国钢铁工业的能耗现状及分析研究钢铁行业是我国的基础性产业,我国钢铁行业装备及技术创新任重而道远。

科技水平的高低直接关系到一个国家综合国力的强弱。

在我国,科技水平较低一直是经济发展中的一个最大障碍,钢铁行业同样也不例外。

其中,技术装备落后是中国钢铁工业目前存在的最大结构问题。

近几年来,我国钢铁企业的技术装备水平虽然得到较大的提高,但与发达国家相比,还存在很大的差距。

在钢铁出口产品中,我国的初级产品比重高达60%,而高级产品的比重我国只有20%,仅占美国的30%、日本的27%、韩国的26%。

并且,高附加值产品的比重仅为3%,与发达国家的差距更远。

按生产能力统计,我国有竞争能力的装备约占50%,其余是需要改造和淘汰的。

在大中型钢铁企业中,炼铁高炉中约有两千五百万吨的生产能力是落后的。

在轧钢设备中,具有国际先进技术水平的设备不到50%,国际上早已淘汰的复二重机等设备仍在使用。

目前,我国在整体装备上达到国际先进水平的大型企业只有宝钢和天津钢管公司,年产钢能力约为一千余万吨,占全国钢总产量不到10%。

目前我国钢铁产量、消费量、净出口量以及铁矿石进口量均居世界第一,2004 年,中国生铁产量为2.51亿t,钢产量为2.72亿t,钢材产量为 2.97亿t,焦炭产量为2.09亿t。

去年(2005年),宝钢分公司炼铁厂全面完成铁水、烧结矿、焦炭等生产目标,其中共生产铁水1301.18万吨,焦炭535.4万吨,均创历史最好水平。

仅以钢产量而论,中国的钢产量要比产钢量居世界第二、第三、第四位国家的产量之和还要多,占世界钢总产量的 26.31%;焦炭产量占世界总产量的50%以上,其贸易量占世界焦炭贸易量的60%。

由于中国钢铁产品产量高,也就造成了中国钢铁工业所消耗的能源总量很大。

据统计,2003年中国钢铁工业消耗了2.74亿t标准煤,占全国能源消耗量的16.3%,消耗量仅次于电力工业。

中国古代思想家荀子两千年前就提出,“强本而节用,则天不能贫”,而我国资源储量的本并不强,如果不在合理使用上下功夫,不顾自然、不计代价、不为未来、竭泽而渔、竭矿而采,就会很快耗尽国内资源,而且会加大全球资源供给的压力。

中国钢铁产业在世界上的地位

中国钢铁产业在世界上的地位潘景梅钢铁,素有“工业粮食”之称,在国民经济中具有重要地位。

改革开放30年来,我国钢铁工业取得了举世瞩目的成就。

经过30年的发展,我国已成为全球钢铁大国。

1978年,我国钢产量为3178万吨,居世界第五位,到2007年,我国钢产量达4.89亿吨,占全球产量的40%,世界第一的排名。

不过,近几年我国钢铁业在高速发展的背后,也暴露出不少问题。

虽然我国钢铁工业在世界上占有极为重要的地位,钢铁产量和消费量均遥遥领先居于首位,但从近年来我国钢铁产业集中度变化情况来看,与世界发达国家和地区集中度逐年大幅提高相比,我国钢铁产业的集中度不但没有提高,而且还呈现下滑趋势。

1999年我国最大的四家钢铁公司产量占全国钢产量的比重为31.3%;2007年,我国最大的四家钢铁公司产量只占全国总产量的19.3%。

世界钢铁协会公布的数据显示,2009年4月,中国粗钢产量占到全球总产量的48.53%。

日本粗钢产量同比下降43.6%、韩国同比下降10.5%。

欧盟下降48.6%。

美国4月粗钢的产量为390万吨,同比下降53.4%。

在主要钢铁生产国都在大幅压缩产能的背景下,4月中国粗钢产量仅同比减少3.9%。

远远落后于其他国家的减产力度,而4341.3万吨也是当月各国粗钢产量的最高值。

中国已是世界钢铁生产大国,钢产量连续多年居世界第一,但产品质量和技术含量与发达国家相比还存在着较大的差距。

中国钢铁产业在经历了几十年蓬勃快速发展的同时,也隐藏着严重的产业结构矛盾问题,产业集中度低和产能布局不合理是其中最为突出的两个问题。

前者使得企业既无法实现规模经济收益,也制约了自身的技术创新,实际上是限制了国际竞争力的提升;而后者则导致了各地区低水平的重复建设,资源浪费严重,不符合产业效率的原则。

中国钢铁产业的新增产能在最近几年得到迅速放大,并已受到国家宏观调控政策的限制,市场也呈现出较为严重的结构问题。

2004年,钢材价格全年以涨价为主,到2005年下半年,价格全面回落,且降幅显著,再次显现出一个不成熟的产业和市场的特征。

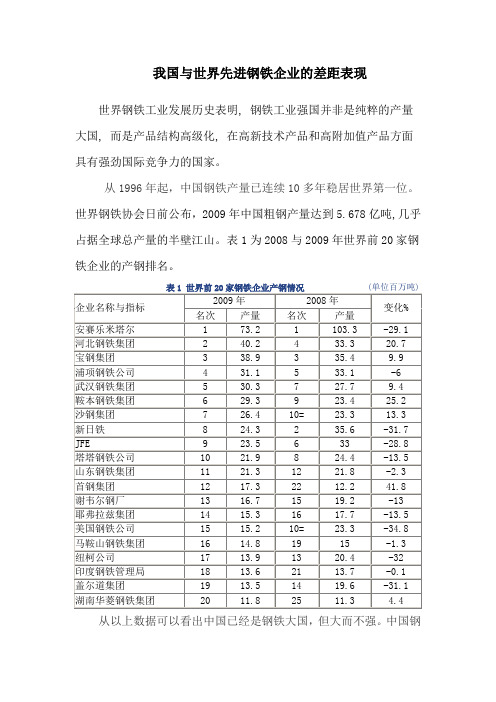

中国与世界先进钢铁企业的差距

我国与世界先进钢铁企业的差距表现世界钢铁工业发展历史表明, 钢铁工业强国并非是纯粹的产量大国, 而是产品结构高级化, 在高新技术产品和高附加值产品方面具有强劲国际竞争力的国家。

从1996年起,中国钢铁产量已连续10多年稳居世界第一位。

世界钢铁协会日前公布,2009年中国粗钢产量达到5.678亿吨,几乎占据全球总产量的半壁江山。

表1为2008与2009年世界前20家钢铁企业的产钢排名。

从以上数据可以看出中国已经是钢铁大国,但大而不强。

中国钢材生产依然偏重于高能耗、低附加值产品,部分高附加值钢材依然依赖进口。

钢铁强国的首要标准应该是世界领先的生产能力和技术水平,要有能力生产高性能、高技术含量和高附加值的产品,在满足国内市场的同时,也在国际市场上占有重要位置,技术研发能力应做“领跑者”。

日本是世界上唯一没有铁矿资源的“钢铁王国”, 是世界上钢铁工业技术最先进的国家, 又是钢铁生产发展最快和出口钢材最多的国家。

第二次世界大战后,日本不断提高技术投入,依靠技术不断进行产品结构优化,使企业保持了较强的竞争力, 其钢铁产品的出口量高达3520万吨, 居世界第一位。

与日本相比,我国的钢材产品与国外先进企业相比低档产品多,而高精尖的产品少,产品附加值低。

对外依存度很高,一些高档次、高附加值的产品,我国大多不能生产,有的即使能够生产,但质量也不及国外先进,仍需进口,主要集中在高级轿车面板、家电面板、高强度级别的石油管道和高技术含量、高附加值的品种上。

一组令人不安的数据是,每年国内无法生产、需要进口的钢材总量高达1000万吨。

我国钢的生产能力占世界的十分之一,但产品在世界市场占有率仅为2%左右,这也是我国钢铁产能过剩最主要原因。

另外,从表1的数据可以看出在2009年金融危机的冲击下世界主要钢铁企业相对于2008年都减少了产量,而我国企业为了求生存却不断提高产量,导致了严重的产能过剩。

这种以量求生存的思维模式是不可取的,应该以质求生存求发展。

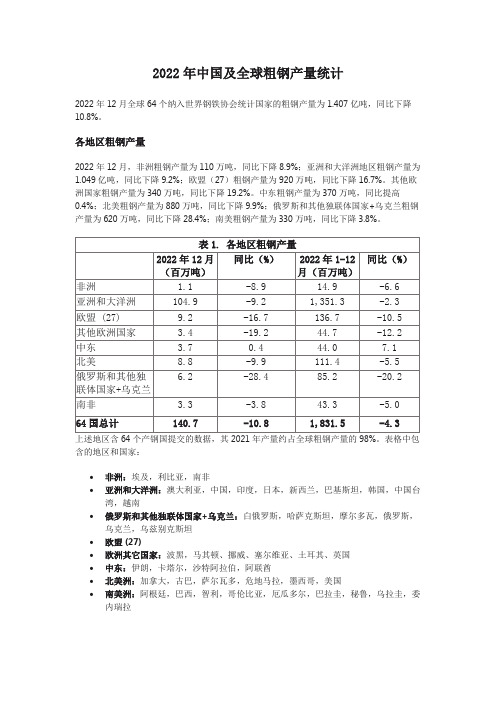

2022年中国及全球粗钢产量统计

2022年中国及全球粗钢产量统计2022年12月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.407亿吨,同比下降10.8%。

各地区粗钢产量2022年12月,非洲粗钢产量为110万吨,同比下降8.9%;亚洲和大洋洲地区粗钢产量为1.049亿吨,同比下降9.2%;欧盟(27)粗钢产量为920万吨,同比下降16.7%。

其他欧洲国家粗钢产量为340万吨,同比下降19.2%。

中东粗钢产量为370万吨,同比提高0.4%;北美粗钢产量为880万吨,同比下降9.9%;俄罗斯和其他独联体国家+乌克兰粗钢产量为620万吨,同比下降28.4%;南美粗钢产量为330万吨,同比下降3.8%。

•非洲:埃及,利比亚,南非•亚洲和大洋洲:澳大利亚,中国,印度,日本,新西兰,巴基斯坦,韩国,中国台湾,越南•俄罗斯和其他独联体国家+乌克兰:白俄罗斯,哈萨克斯坦,摩尔多瓦,俄罗斯,乌克兰,乌兹别克斯坦•欧盟(27)•欧洲其它国家:波黑,马其顿、挪威、塞尔维亚、土耳其、英国•中东:伊朗,卡塔尔,沙特阿拉伯,阿联酋•北美洲:加拿大,古巴,萨尔瓦多,危地马拉,墨西哥,美国•南美洲:阿根廷,巴西,智利,哥伦比亚,厄瓜多尔,巴拉圭,秘鲁,乌拉圭,委内瑞拉粗钢产量排名前十位的国家2022年12月,中国粗钢产量为7789万吨,同比下降9.8%;印度粗钢产量为1060万吨,同比提高0.8%;日本粗钢产量为690万吨,同比下降13.1%;美国粗钢产量为650万吨,同比下降8.3%;俄罗斯粗钢预估产量为550万吨,同比下降11.3%;韩国粗钢产量为520万吨,同比下降11.6%;德国粗钢产量为270万吨,同比下降14.6%;土耳其粗钢产量为270万吨,同比下降20.0%;巴西粗钢产量为250万吨,同比下降5.2%;伊朗粗钢产量为270万吨,同比提高3.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从世界钢铁产量排名看中国钢铁消耗

报告编号:17255发布时间:2009-8-27 14:24:08

在线订购下载征订表

现代钢铁工业始建于19世纪初期,至今已有百年历史。

但直到第二次世界大战前,钢铁工业发展缓慢,产量有限,生产国不多,且分布十分集中。

1937年总产量1.1亿吨,多分布在大西洋北部沿岸地区,美国和西欧共占总产量的3/4,再加上原苏联则达87.5 %。

这是战前世界三大钢铁生产地区。

其形成的主要因素:西欧是资本主义工业化的源地,开发较早;美国起步迟,但发展迅速;苏联十月革命后,由于经济发展与国防的需要,大大加快了钢铁工业的发展。

各国丰富的煤铁资源,有利的经济技术和方便的运输条件都给各国钢铁工业发展提供了物质基础。

战后,特别是50年代以来,世界钢铁工业迅猛地发展,产量倍增,钢铁工业地域结构也随之发生变化。

50~60年代是世界钢铁产量迅猛发展时期。

1950年只产1.89亿吨,而1968、1972、1974年分别超过5亿吨、6亿吨、7亿吨,到1979年达7.4亿吨,其间净增5.5亿多吨,年平均增长1900万吨。

同期,年产1000万吨以上的国家由4个增加到16个,并出现了设备能力超过1亿吨的国家。

进入80年代,世界性经济危机造成市场萎缩,能源供给紧张,发达国家产业结构的大调整等等,致使钢铁工业开工不足,产量停滞或下降。

产量维持在6.7~9亿吨。

从50年代中期开始,日本钢铁工业发展极为迅速,先后超过法国、英国、原联邦德国,到1980年超过美国跃居世界第二位。

同期,原苏联大力发展钢铁工业,于1971年超过美国,登上“冠军”宝座。

进入70年代后,亚非拉发展中国家钢铁工业日益壮大,产量成倍增长。

亚洲的中国、印度、朝鲜发展迅速,特别是中国1982年超过原联邦德国成为世界第四钢铁生产大国,1990年生产6400

多万吨。

拉美的巴西年产2600多万吨,居第6位。

阿根廷、墨西哥产量增长也较快。

过去非洲除南非外,几乎是空白,此后埃及、阿尔及利亚都有发展。

战后以来新建的钢铁企业多向沿海、河、湖布局。

全世界大型厂的3/5在沿海分布,其中半数以上是50年代后建成的,这成为带有普遍性的特征。

如法国的福斯、敦刻尔克,德国的不来梅,意大利的塔兰托,美国的雀点厂,中国的宝钢,特别是日本大型钢铁厂几乎全部建在沿海地区。

德国鲁尔区经过调整,钢铁工业逐渐向莱茵河畔集中。

尽管各地区钢铁工业发展条件有差异,但都是受经济发展水平制约,这些大都是经济发达地区。

1900—1990钢产量数据(美、德、英、法、日、俄、中)

国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年钢产量世界前18名

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

1950-2007年新中国历年钢产量数据

钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是 645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

中国的钢铁工业产量迅速增长,能耗、钢材结构也发生了变化。

中国钢铁产量一直伴随着中国经济高速增长。

1980年,中国粗钢产量仅为3712万吨,分别是日本和美国的1/3和1/3略强。

然而,30年后的今天,中国钢铁工业已成为世界巨人,无人能及。

与此同时,日本与美国的粗钢产量仍将分别为1.2亿吨和1亿吨左右,中国已是日本和美国的5倍左右。

如果说,石油是工业化的血液,那么,可以说,钢铁是工业化的脊梁!大多数人认可中国目前正处于工业化中期阶段,何时步入“后工业化时代”,将是中国钢铁产业发展的分水岭!

中国钢材消费增长主要是由国内需求支撑,特别是建筑业。

从建筑、机械、汽车、造船、铁道、石油、家电、集装箱等八大用钢行业来看,建筑用钢是最大的钢材消费行业,以总建筑规模每年20亿平方米左右,按平均直接消耗钢材每平方米 50公斤计,每年需要钢材1亿吨。

其次是机械,这八大行业用钢消费量基本占全国钢材消费量的70%以上。

八大行业2005年应用钢材2.13亿吨,2010年需用钢材2.61亿吨。

全国主要行业钢铁消耗量

国产轿车几乎都使用了国产汽车钢板;国产钢材可以满足铁道用钢需求;国产建筑用钢可与世界先进水平媲美。

东部地区是全国钢材最大消费地区。

东部地区建筑业使用钢材的消费量,比中部和西部地区的总和还要多20个百分点。

我国房屋建筑分为两大类,即民用建筑与工业建筑,民用建筑则又分为居住建筑及公共建筑。

目前,每年新建建筑面积大约20亿平方米。

目前每年在城市要新增 8亿平方米至9亿平方米的住宅建筑和公共建筑。

2007年北京市各类房屋的开复工面积突破 1亿平方米,这在中国建筑史乃至世界建筑史上都是空前的,创造了新的世界纪录,到2010年,北京市民用建筑总量达到近6.08亿平方米。

中国每年大约有20亿平方米的建筑总量,接近全球年建筑总量的一半,全世界一半的建筑机械都在中国的各大工地上忙碌。

从 2000年到 2015年是我国民用建筑发展“鼎盛期”的中后期,到2015

年民用建筑保有量的一半是2000年以后新建的。

此外,既有建筑量也相当巨大,我国现有建筑总面积400多亿平方米,预计到2020年还将新增建筑面积约300亿平方米。

以每幢建筑物的建筑面积为 1万平方米计算,相当于还要再建造300万幢建筑

物。