金风科技2020年上半年财务风险分析详细报告

新疆金风科技股份有限公司财务分析报告 蔡远航

为人类奉献白云蓝天,给未来留下更多资源——来自金风科技股份有限公司的财务分析报告余四林蔡远航湖北经济学院会计学院摘要:在全球能源匮乏的大背景下,新能源的出现无疑将扮演重要角色。

而发展新能源和新能源设备,抢占科技制高点已经被列入国家十二五规划中的重要发展战略,再生能源,风能等低碳产业将是未来新能源发展的关键行业。

本文将以新疆金风科技股份有限公司为研究对象,以行业背景分析为逻辑出发点,分析公司近几年的财务状况和经营成果、评估公司的投资价值,为公司的利益相关者正确评价企业,合理投资提出指导性的建议。

关键字:行业背景分析,公司财务分析,价值评估,未来发展建议一、行业背景分析1、全球及中国风力发电行业背景分析随着能源短缺,全球气候变暖及温室气体排放引发的全球气候变暖引发的忧虑,发电行业节能减排的要求不断增强。

可再生能源发电行业已逐渐成为一个发展空间巨大的朝阳行业。

由于风力发电技术成熟可靠且与其他可再生能源相比极具价格竞争力,风力发电被视为最具商业价值的可再生能源发电方式。

并得到多国政府的大力推动。

根据BTM①统计按累计装机容量计算:2009年前五大风电市场分别是美国,中国,德国,西班牙,印度,而全球风电累计容量的主要增长预期将来自中国和美国。

预计这两国2009年到2014年累计装机容量的年复合增长率将达32.3%和23.3%。

所以可以看出相对于其他大多数能源,中国风力发电产业近年来将高速发展。

根据CEIC②于2009年12月31日的信息:风电占中国可再生能源累计装机容量的99%。

根据EIA③和BTM①的预测中国2014年的风电装机容量将较2009年增长4倍以上。

此外中国风能协会还预测:2020中国风电装机容量将达247.8吉瓦,较2009年增长接近10倍。

从另一方面看,近期中国江西,河南,陕西等内陆省份均发现了可开发的风电场项目,这些地区因而成为风力发电行业的新兴市场,凭着更强的风能资源开发能力预期中国将会发现更多可开发的地区,有更广阔的市场前景。

金风科技2020年财务状况报告

16.77 571,759.52

3.95 152,026.55

2.45 151,176.27

4.58 112,390.8

47.27

18.79 12.98

3.45 3.43 2.55

内部资料,妥善保管

第 2 页 共 11 页

一年内到期的非流动 资产

交易性金融资产 应收股利 应收利息

负债及权益构成表(万元)

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

负债及权益总额

8,136,405.2 9

100.00 10,305,708. 39

100.00 10,913,818. 11

100.00

所有者权益

2,647,512.3 8

32.54 3,222,424.9 1

金风科技2020年财务状况报告

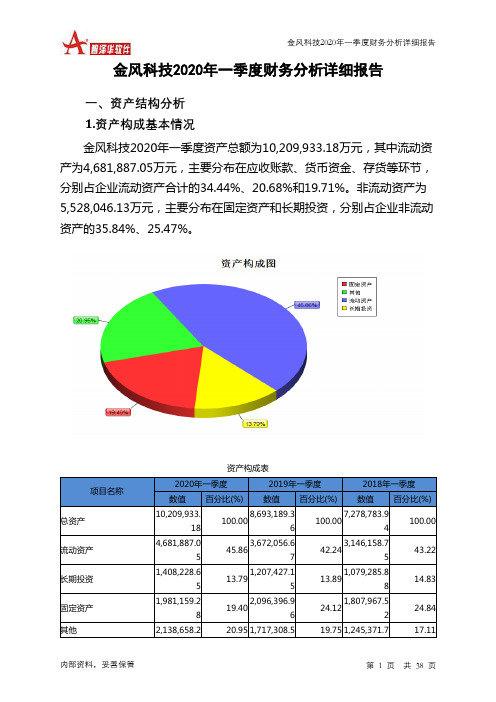

一、资产构成 1、资产构成基本情况

金风科技2020年资产总额为10,913,818.11万元,其中流动资产为 4,403,826.48万元,主要以应收账款、货币资金、存货为主,分别占流动 资产的47.27%、18.79%和12.98%。非流动资产为6,509,991.63万元,主 要以固定资产、在建工程、长期应收款为主,分别占非流动资产的31.52%、 19.75%和12.79%。

102,441.06 0

4,344.58 781.22

221,890.09

3.11 200,410.52

- 40,000 0.13 7,999.87 0.02 3,689.17

4.14 82,599.19

0.83 0.17 0.08

50,000 27,744.2

金风科技公司2020年财务分析研究报告

金风科技公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、金风科技公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、金风科技公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、金风科技公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、金风科技公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、金风科技公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、金风科技公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、金风科技公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、金风科技公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、金风科技公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、金风科技公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、金风科技公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、金风科技公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言金风科技公司2020年营业收入为5,626,510.54万元,与2019年的3,824,455.39万元相比大幅增长,增长了47.12%。

金风科技2020年一季度财务分析详细报告

从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例较高。其他应收款所占比例过高。存货所占比例过高。

内部资料,妥善保管

第 4 页 共 38 页

金风科技2020年一季度财务分析详细报告

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合 理增长。应收账款占营业收入的比例下降。预付货款增长过快。其他应收 款增长过快。从流动资产与收入变化情况来看,流动资产增长快于营业收 入增长,资产的盈利能力增加。因此与2019年一季度相比,资产结构趋于 改善。

0

1,612,486.3

项目名称

流动资产

存货

应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

4,681,887.0 5

922,660.57

3,672,056.6 100.00

7 19.71 812,711.46

20.95 1,717,308.5

19.75 1,245,371.7

17.11

内部资料,妥善保管

第 1 页 共 38 页

金风科技2020年一季度财务分析详细报告

1

8

9

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的38.02%,应当加强应收款项管理,关注应收款项的质量。企业 持有的货币性资产数额较大,约占流动资产的20.8%,表明企业的支付能 力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持 的,应当对偿债风险给予关注。

金风科技:2020年第一季度报告全文

新疆金风科技股份有限公司2020年第一季度报告全文新疆金风科技股份有限公司2020年第一季度报告2020-0252020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人武钢、主管会计工作负责人刘春志及会计机构负责人(会计主管人员)张业衡声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否注:公司2019年上半年完成了配股发行,按会计准则要求,对上年同期每股收益重新计算后列报。

非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用1、货币资金2020年3月31日的余额为人民币9,679,942,329.22元,较2019年12月31日余额增加33.56%,主要原因:本期本公司经营活动及投资活动产生的现金流量净流入增加所致。

金风科技2020年上半年现金流量报告

金风科技2020年上半年现金流量报告

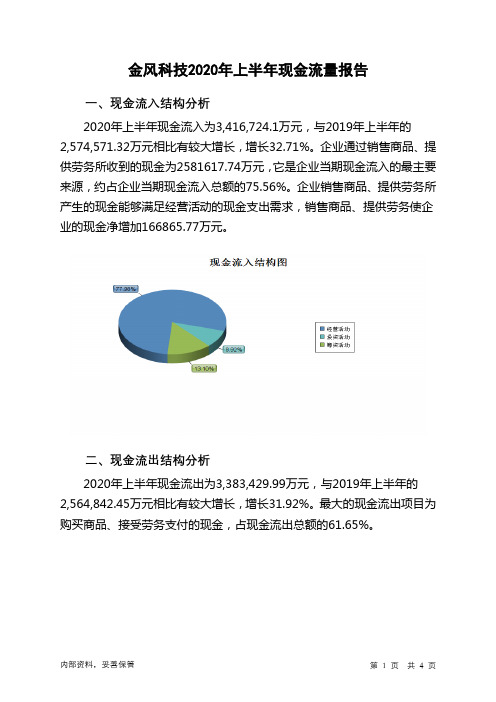

一、现金流入结构分析

2020年上半年现金流入为3,416,724.1万元,与2019年上半年的2,574,571.32万元相比有较大增长,增长32.71%。

企业通过销售商品、提供劳务所收到的现金为2581617.74万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.56%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加166865.77万元。

二、现金流出结构分析

2020年上半年现金流出为3,383,429.99万元,与2019年上半年的2,564,842.45万元相比有较大增长,增长31.92%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的61.65%。

内部资料,妥善保管第1 页共4 页。

金风科技2020年三季度财务分析结论报告

金风科技2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为94,163.52万元,与2019年三季度的43,502.83万元相比成倍增长,增长1.16倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为1,459,376.88万元,与2019年三季度的728,040.43万元相比成倍增长,增长1倍。

2020年三季度销售费用为112,548.43万元,与2019年三季度的49,658.82万元相比成倍增长,增长1.27倍。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年三季度管理费用为43,628.21万元,与2019年三季度的35,494.3万元相比有较大增长,增长22.92%。

2020年三季度管理费用占营业收入的比例为2.48%,与2019年三季度的3.94%相比有所降低,降低1.47个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为31,825.26万元,与2019年三季度的19,746.46万元相比有较大增长,增长61.17%。

三、资产结构分析2020年三季度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

金风科技2020年上半年财务分析结论报告

金风科技2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为143,497.64万元,与2019年上半年的142,344万元相比变化不大,变化幅度为0.81%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年上半年营业成本为1,604,470.9万元,与2019年上半年的1,244,134.25万元相比有较大增长,增长28.96%。

2020年上半年销售费用为142,130.72万元,与2019年上半年的119,371.63万元相比有较大增长,增长19.07%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为79,951.21万元,与2019年上半年的74,650.52万元相比有较大增长,增长7.1%。

2020年上半年管理费用占营业收入的比例为4.12%,与2019年上半年的4.74%相比有所降低,降低0.63个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为45,777.8万元,与2019年上半年的49,271.99万元相比有较大幅度下降,下降7.09%。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,金风科技2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金风科技2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为97,357.43万元,2020年上半年已经取得的短期带息负债为1,160,580.72万元。

2.长期资金需求

该企业长期资金需求为2,603,938.36万元,2020年上半年已有长期带息负债为1,653,523.48万元。

3.总资金需求

该企业的总资金需求为2,701,295.79万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为86,332.92万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是344,217.23万元,实际已经取得的短期带息负债为1,160,580.72万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为344,217.23万元,企业有能力在3年之内偿还的贷款总规模为473,159.39万元,在5年之内偿还的贷款总规模为731,043.7万元,当前实际的带息负债合计为2,814,104.2万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为179,478.82万元。

不过,该资金缺口在企业持续经营2.82个分析期之后可被盈利填补。

该企业投资活动存在资金

内部资料,妥善保管第1 页共5 页。