伊利集团2016年财务报表分析报告

伊利综合财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供安全、健康、营养的乳制品。

本报告通过对伊利集团近三年的财务报表进行分析,旨在全面评估其财务状况、盈利能力、偿债能力、运营能力和发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产规模及结构根据伊利集团近三年的财务报表,其资产总额分别为1,246.28亿元、1,286.42亿元和1,321.42亿元,呈逐年上升趋势。

资产结构方面,流动资产占比最高,达到70%以上,说明伊利集团具有较强的短期偿债能力。

2. 负债规模及结构伊利集团近三年的负债总额分别为798.34亿元、810.53亿元和825.73亿元,负债规模逐年上升。

负债结构方面,流动负债占比最高,达到80%以上,说明伊利集团短期偿债压力较大。

3. 股东权益伊利集团近三年的股东权益分别为444.94亿元、476.89亿元和495.69亿元,呈逐年上升趋势。

股东权益占资产总额的比例分别为35.53%、37.34%和37.84%,说明伊利集团具有较强的资本实力。

三、伊利集团盈利能力分析1. 营业收入及增长率伊利集团近三年的营业收入分别为810.16亿元、878.28亿元和950.11亿元,呈逐年上升趋势。

营业收入增长率分别为8.98%、7.77%和7.94%,表明伊利集团的市场份额不断扩大。

2. 净利润及增长率伊利集团近三年的净利润分别为48.35亿元、53.42亿元和59.17亿元,呈逐年上升趋势。

净利润增长率分别为10.01%、11.11%和10.92%,说明伊利集团的盈利能力不断增强。

3. 盈利能力指标分析(1)毛利率:伊利集团近三年的毛利率分别为31.68%、32.17%和33.21%,呈逐年上升趋势,表明伊利集团在成本控制方面取得了一定的成效。

(2)净利率:伊利集团近三年的净利率分别为5.98%、6.09%和6.22%,呈逐年上升趋势,说明伊利集团的盈利能力不断提升。

国内部分D20乳企2016年报纷纷出炉

国内部分D20乳企2016年报纷纷出炉企业动态伊利2016年实现净利56.6亿龙头优势进一步加大3月31日,伊利股份发布2016年年报。

2016年,公司实现营业收入603亿元,归属于上市公司股东的净利润56.6亿元,较上年同期增长22%,实现基本每股收益0.93元。

同时,加权平均净资产收益率26.58%,再创行业新高,乳业龙头优势进一步加大。

据尼尔森零研数据显示,报告期,公司在整体乳品市场的零售额份额为20.0%,比上年增加1.1个百分点,位居市场第一。

伊利业绩的增长,源于其对品质和创新的一贯坚持。

近年来,公司秉承董事长潘刚提出的“伊利即品质”的信条,继续致力于100%安全、100%健康乳品的生产与服务,将严苛的质量管控标准贯穿于全球产业链,以高品质的产品赢得了更多消费者的青睐。

光明乳业2016年营收净利双增3月28日,光明乳业正式公布2016年年度报告。

报告期内,公司实现营业总收入202.07亿元,同比上升4.30%;实现净利润6.75亿元,同比上升36.11%;实现归属于母公司所有者的净利润5.63亿元,同比上升34.63%。

通过品牌升级及内部资源整合,带动公司整体业绩向好。

财报显示,在总营收和净利润的双增下,光明乳业2016年乳制品制造业毛利率42.48%,同比增长3.61个百分点。

公司存货周转率、应收账款周转率、资产负债率等关键运营指标都有不同程度优化,显示了光明乳业高效的成本控制能力和经营管理水平。

天润乳业:2016年报净利润0.78亿同比增长53.36%天润乳业30日公布2016年年度报告。

报告期内,公司实现营业收入8.75亿元,同比增长48.70%;归属于上市公司股东的净利润0.78亿元,同比增长53.90%。

2017年公司计划实现产品销量12万吨,预计实现营业收入10亿元(合并报表)。

公告表示,公司目前产品构成中60-70%为低温酸奶。

通过产品创新,产品结构不断优化,市场竞争能力持续增强,企业盈利能力显著增强。

伊利财务报告分析范文(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,其财务报告一直是投资者、分析师及消费者关注的焦点。

本文通过对伊利集团最近一年的财务报告进行分析,旨在揭示其经营状况、盈利能力、偿债能力、营运能力等方面的表现,为投资者提供参考。

二、伊利集团简介伊利集团成立于1993年,总部位于内蒙古自治区呼和浩特市,是一家以乳制品为主营业务,涉及食品、饮料、日化等多个领域的多元化企业。

经过20多年的发展,伊利集团已成为中国乳制品行业的龙头企业,产品远销全球多个国家和地区。

三、伊利财务报告分析(一)营业收入分析1. 营业收入规模根据伊利集团财务报告,最近一年营业收入为XXX亿元,同比增长XX%。

从数据上看,伊利集团营业收入保持稳定增长态势。

2. 营业收入构成伊利集团营业收入主要由乳制品、饮料、日化等业务板块构成。

其中,乳制品业务板块收入占比最高,达到XX%;饮料业务板块收入占比为XX%;日化业务板块收入占比为XX%。

由此可见,伊利集团营业收入主要来源于乳制品业务。

(二)盈利能力分析1. 净利润伊利集团最近一年净利润为XXX亿元,同比增长XX%。

从净利润增长幅度来看,伊利集团盈利能力较强。

2. 毛利率伊利集团最近一年毛利率为XX%,较去年同期提高XX个百分点。

毛利率的提升主要得益于产品结构的优化、成本控制及市场竞争力的增强。

3. 净利率伊利集团最近一年净利率为XX%,较去年同期提高XX个百分点。

净利率的提升说明伊利集团在提升毛利率的同时,还通过精细化管理降低了费用,提高了盈利能力。

(三)偿债能力分析1. 流动比率伊利集团最近一年流动比率为XX,较去年同期提高XX个百分点。

流动比率提高说明伊利集团短期偿债能力较强。

2. 速动比率伊利集团最近一年速动比率为XX,较去年同期提高XX个百分点。

速动比率提高说明伊利集团短期偿债能力较强,能够应对突发事件。

3. 资产负债率伊利集团最近一年资产负债率为XX%,较去年同期降低XX个百分点。

伊利股份2012年-2016年财务报告

伊利股份2012年-2016年财务报告一、前言本次报告以伊利股份财务指标的分析为主要内容,先介绍了伊利股份公司的情况,然后结合企业经济效益指标体系以及乳制品行业和上市公司自身的特点,以2012年-2016年为分析的时间区间,将伊利股份纵向的财务分析指标分为偿债能力、盈利能力、营运能力和发展能力四个方面,先进行单项指标的分析评价,再进行财务趋势分析和财务综合分析。

二、盈利能力分析盈利是企业的重要经营目标,是企业生存和发展的物质基础,它不仅关系到企业所有者的投资报酬,也是企业偿还债务的一个重要保障。

反映公司盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净资产收益率等。

由表1可以看出,伊利股份的净资产收益率从2012年的23.41%下降到2013年的19.77%,趋势同样变化的还有主营业务利润率和销售毛利率,在2012年到2013年均处于下降趋势,伊利股份2013年三季度净利大幅低于市场预期,仅增长28.6%,而市场普遍预期在60%以上,也略低于37.6%的预期。

这可能有两个原因引起:一是受2012年9月以来的“奶荒”,即原奶紧张,成本急速上升,导致奶价急剧上升,液体乳收入增速放缓;二是2012年6月伊利股份深陷“质量门”,伊利股份公司产品被曝汞超标,该股出现“一”字跌停,同时公司将相关奶粉全部召回,质量问题伤害了消费者情感,消费者信任下降,导致销量下滑影响收入减少。

从2013年净资产收益率、销售毛利率、销售净利率均开始触底反弹,伊利股份慢慢度过危机开始恢复发展的上升时期。

“奶荒”的缓解、产品结构升级以及部分产品销售单价调整而增加收入,说明伊利股份的盈利能力总体情况由困境逐步走向良好。

三、偿债能力分析偿债能力分析,是指对企业偿还各种债务的能力和保障程度所作的分析,通过这种分析可以有效地揭示出企业存在的财务风险。

分析和评价企业短期偿债能力的财务指标主要有流动比率、速动比率等。

由上表2,我们可以看出从2012年到2013年,伊利股份的资产负债率有较大幅度的减少,且股东权益比率有较大幅度的增长,说明此期间伊利股份的负债偿还能力提高;从2013年到2015年资产负债率和股东权益比率这两个指标均保持着相对平缓的变化趋势;2015年到2016年,伊利股份的资产负债率有较大幅度的减少,且股东权益比率有较大幅度的增长,负债能力提高;从反应伊利股份短期偿债能力的两个指标的数值均较低,流动比率一般认为为2左右比较好,表示公司有良好的短期偿债能力,速动比率一般为1左右比较好,流动比率和速动比率过小,则表示公司偿债能力不强,而伊利股份的流动比率和速动比率在2012年到2016年呈现缓慢增长趋势,其中速冻比率在2016年达到这一标准,而流动比率始终未达到2这一标准数值,且仍有较大差距。

某集团财务分析报告(PPT 50张)

4.12

4.68

5.63

2.67

2.87

2.71

伊利股份营运能力分析折线图

伊利股份营运能力分析

伊利股份从第一季度至第三季度,应收账款周转率呈现先上升后下降趋势。 应收账款和存货一样,在流动资产中有着举足轻重的作用,反应应收账款的指 标是应收账款周转率存货周转率,也就是季度内应收账款转为现金的平均次数, 它说明应收账款流动性程度。一般来说,应收账款周转率越高,平均收帐期越 短,说明应收账款的收回越快。与同行业经验值相比较,这3季度伊利股份的 应收账款周转率在120以上,同行业的较大值为45.5,较小值为7.22,中位数 为20.12,行业平均值为9.79,所以伊利股份该指标表现应收账款处于同行业 良好状态。 同行业存货周转率指标平均值是7.1,较大值11.0,较小值4.55,中位数7.97, 伊利股份这三季度的存货周转率大于同行业的平均值和中位数;根据经验值, 同行业的流动资产周转率较大值2.67,较小值1.79,中位数2.41,平均值2.20, 伊利股份这三季度的流动资产周转率大于同行业的较大值,所以处于同行业的 良好状态。 同行业的总资产周转率较大值为1.45,较小值为0.49,中位数为0.94,平均值 为0.84。伊利股份的总资产周转率大于同行业的较大者,所以通过比较可知, 伊利股份的周转率在同行业中具有较大优势。

伊利集团2016财务分析

伊利集团简介

主讲人:王飞

内蒙古伊利实业集团股份 有限公司(简称伊利集团)是 中国规模最大、产品线最全的 乳制品企业,位居亚洲乳业第 一、全球乳业八强,也是唯一 一家同时符合奥运及世博标准, 并为奥运会及世博会提供过乳 制品的中国乳品企业。在董事 长潘刚的带领下,2015年伊利 集团营收首破600亿元,收入 和净利润实现双增长。在“全 球织网”的战略下,伊利已经 实现国际化布局。作为行业龙 头企业,伊利集团旗下多款产 品长期居市场领先地位,整体 营业额在行业中遥遥领先,是

内蒙古伊利实业集团盈利能力分析

摘要盈利能力就是一个企业赚取利润的能力,一般来说,公司的盈利能力是指正常的营业状况。

盈利能力分析就是财务分析中的一项重要内容,盈利是企业经营的主要目标。

我国乳业的发展落后于一些发达国家。

在提倡产品优质的前提下,研究企业的盈利能力,对于提高企业的经济效益有现实意义。

本文以伊利实业集团为研究对象,首先阐述了盈利能力分析的基础理论,在此基础上又介绍了伊利实业集团的财务环境现状,再结合公司近几年的财务报表对伊利实业集团盈利能力的主要指标进行了纵向分析;最后,找出企业在盈利能力中体现出的问题,使管理者及时做出判断,从而加强企业自身在同等行业的竞争能力,以使企业实现利润最大化。

关键词:盈利能力;营业利润率;净资产收益率AbstractAs one of the most important business objectives of an enterprise, profitability is the basis for its development and profits. The development of China's dairy industry lags behind that of some developed countries.Under the premise of emphasizing food safety, it is of practical significance to study the profitability of enterprises to improve their economic benefits.Taking yili industrial group as the research object, this paper first expounds the basic theory of profitability analysis, and then introduces the status quo of the financial environment of yili industrial group. Then, based on the company's financial statements in recent years, it makes a longitudinal analysis of the main indicators of the profitability of yili industrial group.Finally, find out the problems reflected in the profitability of the enterprise, so that the management can make a timely judgment, so as to enhance the competitiveness of the enterprise in the same industry, in order to maximize the profit of the enterprise.Key words: Profitability; Operating margin; Return on equity目录引言 .....................................................................................................................................一、盈利能力分析的基础理论概述 .....................................................................................(一)盈利能力分析的含义和目的 .............................................................................1.盈利能力分析的含义 ..........................................................................................2.盈利能力分析的目的 ..........................................................................................(二)盈利能力分析的意义 .........................................................................................二、伊利公司概况及财务环境现状分析 .............................................................................(一)伊利公司概况 .....................................................................................................(二)伊利公司公司财务现状现状 .............................................................................二、伊利公司盈利能力分析 .................................................................................................(一)与销售有关的盈利指标分析 .............................................................................1.营业利润率分析 ..................................................................................................2.销售净利率分析 ..................................................................................................3.成本费用利润率分析 ..........................................................................................(二)与投资有关的盈利指标分析 .............................................................................1.总资产报酬率分析 ..............................................................................................2.净资产收益率分析 ..............................................................................................(三)与蒙牛公司同行业对比分析 .............................................................................四、伊利公司盈利能力存在的问题 ...................................................................................(一)盈利质量下降 .....................................................................................................1.经营活动现金流量净额低 ..................................................................................2.现金回收能力差 ..................................................................................................(二)总资产盈利能力不稳定 .....................................................................................(三)成本费用利润率有待提高 .................................................................................1.费用管理制度有待完善 ......................................................................................2.期间费用支出过高 ..............................................................................................(四)销售净利率有所下降 .........................................................................................五、伊利公司盈利能力的改进建议 ...................................................................................(一)提高盈利质量 .....................................................................................................(二)提高总资产收益率 .............................................................................................(三)提高费用管理水平 .............................................................................................(四)提高销售净利率 ................................................................................................. 结论 ..................................................................................................................................... 参考文献 ................................................................................................................................. 致谢 .....................................................................................................................................引言随着市场的发展,各企业之间的竞争也变得越来越激烈,公司盈利能力的高低直接影响着公司在市场中的生存和发展。

伊利集团---上市公司财务报表分析

伊利集团---上市公司财务报表分析一、论文摘要部分摘要一个企业的财务状况是最能反映出这个企业的实际运营情况,和它的规模、它的盈利与亏损,甚至于这个企业的未来发展情况都可以从现在的财务状况来进行分析。

而一个企业的财务报表能展现出这个企业的全部财务情况,通过对企业的财务报表分析能够为投资者和经营者更好的了解企业的运营能力以及企业的“健康程度”,利用财务报表对集团企业的偿还债务能力、运营能力、盈利能力、健康状况等各个方面进行全方位的分析。

由于伊利集团官网上只公布了2016年上半年度的财务报告,本文主要做全年年度的财务报告分析,所以本文对2013年度—2015年度进行分析本文通过分析法、因素分析法等财务分析方法对内蒙古伊利实业集团股份有限公司连续三年的财务报表(资产负债表、利润表、现金流量表)进行分析,分析该企业的财务情况、运营能力以及偿债能力,对其进行评估。

关键词:财务报表分析、运营能力、偿债能力关键词:财务报表、运营能力、偿债能力、盈利能力分析AbstractAn enterprise's financial situation is the best to reflect the actual operation situation of the enterprise, and the profit and loss of its size, which, even in the future development of the enterprise can be analyzed from the current financial situation. An enterprise's financial statements can show all the financial situation of the enterprise, the enterprise's financial statements analysis for investors and managers to better understand the operating capacity of the enterprise and enterprise's "health", the use of financial statements of the enterprise group to repay debt capacity, operational capacity, profitability, health status all aspects of comprehensive analysis.As the official website of the Erie group only released the first half of 2016, the financial report, this paper mainly do the annual financial report analysis, so this article 2013 - year 2015 analysisKey words:Financial Statement、Operation Capability、debt-paying ability、profitability一、绪言(一)课题背景及意义背景:随着中国国民经济的迅速发展和人民生活水平的提高,理财成了大众的焦点,购买上市公司的股票是不少人投资的首选,由于大众缺乏对这些上市公司的了解,这就要求公司对自身的财务状况有系统性的分析。

伊利近五年财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,经过二十多年的发展,已成为全球乳业十强、中国乳业领军企业。

本文将对伊利近五年的财务状况进行分析,以期为投资者、管理层及相关部门提供有益的参考。

二、伊利近五年财务状况概述1.营业收入伊利近五年营业收入持续增长,从2015年的606.14亿元增长至2020年的896.66亿元,年均增长率约为12.17%。

这表明伊利在市场竞争中保持了良好的发展势头。

2.净利润伊利近五年净利润也呈现逐年增长的趋势,从2015年的37.98亿元增长至2020年的59.26亿元,年均增长率约为12.19%。

净利润的增长反映了伊利盈利能力的提升。

3.毛利率伊利近五年毛利率保持在较高水平,从2015年的35.84%增长至2020年的38.29%。

毛利率的提升主要得益于产品结构优化、成本控制等因素。

4.资产负债率伊利近五年资产负债率保持在合理范围内,从2015年的53.17%下降至2020年的46.29%。

这表明伊利财务状况稳定,偿债能力较强。

5.现金流伊利近五年经营活动产生的现金流量净额持续增长,从2015年的76.28亿元增长至2020年的111.22亿元。

充足的现金流为伊利发展提供了有力保障。

三、伊利近五年财务状况分析1.营业收入分析伊利近五年营业收入增长的主要驱动力为市场需求的不断扩大和产品结构的优化。

在市场竞争中,伊利通过提升产品品质、拓展销售渠道、加强品牌建设等手段,实现了市场份额的稳步提升。

2.净利润分析伊利近五年净利润增长的主要原因是营业收入增长和成本控制。

一方面,营业收入增长为净利润提供了有力支撑;另一方面,伊利通过优化生产流程、降低采购成本等措施,实现了成本的有效控制。

3.毛利率分析伊利近五年毛利率保持较高水平,主要得益于以下因素:(1)产品结构优化:伊利不断推出高附加值产品,提高产品毛利率。

(2)成本控制:伊利通过优化生产流程、降低采购成本等措施,提高毛利率。

内蒙古伊利实业集团股份有限公司财务报表分析.doc

内蒙古伊利实业集团股份有限公司财务报表分析1内蒙古伊利实业集团股份有限公司财务报表分析姓名:xxx 学号:xxxxxxxx 专业:xxxx专业x班一、伊利公司简介1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。

同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司”内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进二、资产发债表分析:2009年,内蒙古伊利实业集团股份有限公司流动资产中,预付款项的增加幅度最大,增加了100.33%,货币资金增加了48.26%;非流动资产中,固定资产清理变动幅度最大,同比减少了96.78%,长期待摊费用减少了81.14%。

从资产的质量来看,资产总额增加、净利润大幅增加,净利润增加幅度远远大于总资产的增加幅度,说明新增利润并不是由资产的增加带来的。

2009年总资产利润率较2008年大幅度增加,增加速度与净利润同步。

伊利2009年流动资产总额比上期增加26.09%,增加原因如下:货币资金增长率为48.26%;预付款项增长率为100.33%;应收账款和其他应收款分别增长率为10.66%和10.18%。

而应收票据、存货及其他流动资产都有所减少,其中应收票据同比下降95.65%;存货同比下降9.14%;其他流动资产同比下降92.27%。

2016年度财务报表分析(大全五篇)

2016年度财务报表分析(大全五篇)第一篇:2016年度财务报表分析2016年度财务报表分析2016年实现主营业务收入986.17万元,其中材料销售636.58万元,占64.55%;安装349.59万元,占35.45%;去年主营业务收入1152.53万元,同比下降14.42%;主要原因是市场不景气所致。

全年实现利润32.47万元,去年亏损32.01万元,今年弥补了去年亏损。

全年营业费用、管理费用合计197.06万元;费用率为19.98%;小于20%。

全年缴纳税金22万,税负率为2.23%。

年末存货账面占用资金905.95万元,有243万货到未付款,实际占用资金1148.95万元,其中原材料414万元。

待转成本(现在库存商品)725万元;估计仓库材料中有部分材料已账存实亡;所以待转成本的库存商品资金在800万元左右。

造成这种情况的原因分析如下:按目前情况看,本公司每月固定费用为:房租20万元、工资20万元、其他费用支出按10万元计算,每月固定费用支出需50万元,全年600万元,按销售毛利率20%-30%,取24%计算,支出600万元固定成本的销售额应为2500万元;换句话说:全年实现2500万元销售,毛利率为24%正好弥补固定费用或固定成本600万元的支出。

因此16年有300万元固定成本加上15年有300多万元、再加上14年的:800万元待转成本就顺理成章了。

从资产负债表中存货项目看,去年700万元,今年900多万元,今年比去年增加200多万元,数字也是吻合的。

怎么办?经测算:17年起每年的销售收入应在2000万元---3000万元;至少2000万元,才能实现保本。

否则将是亏损。

待转成本占用资金过多,造成的结果是现金流严重不足、资金周转越来越困难、资金紧张。

另外,其他应收帐—暂支款中去年底余额为应收92716.95,本年1月**领用现金51966元、2月**领用现金47731元、4月费用报销10笔总计47990.9元,年末余额应收为144423.05元。

伊利集团偿债能力分析

金融观察Һ㊀伊利集团偿债能力分析黄金玉摘㊀要:偿债能力分析可以揭示企业的财务风险ꎬ从而帮助企业及时做好改善措施ꎮ文章以伊利集团为研究对象ꎬ对其2016年至2019年上半年的年度报表进行分析ꎬ评价伊利集团的偿债能力情况ꎬ发现企业在偿债能力方面存在的问题ꎬ从而提出建议ꎮ关键词:偿债能力ꎻ伊利集团ꎻ财务分析一㊁引言随着国民经济的不断发展㊁城镇化进度加快以及计划生育政策调整ꎬ近年来ꎬ我国乳制品行业将来的发展趋势依旧不容小觑ꎮ另外ꎬ由于人民的健康意识提高以及对生活质量的重视ꎬ人们将从更多方面考虑对乳制品的选择ꎬ政府对乳制品行业的支持与管理也大力增加ꎬ乳制品的市场需求量变得愈来愈大ꎮ由于整个社会经济体制的不断成熟ꎬ企业运营管理不断合理化㊁科学化ꎬ财务分析成为企业改善管理水平和实现战略决策的重要手段ꎮ从企业管理者来说ꎬ依据偿债能力分析ꎬ帮助其查看企业偿债能力的强弱及判断偿债战略是否正确ꎻ从债权人的角度来看ꎬ他们则可以通过偿债能力分析来判断向企业收回贷款的问题ꎻ股权投资者可以根据对偿债能力的分析ꎬ判断投入资产的安全程度以及盈利情况ꎬ从而决定是否继续投资或撤资的问题ꎮ二㊁伊利集团简介内蒙古伊利实业集团股份有限公司总部设在呼和浩特ꎬ它是产品种类齐全㊁规模庞大的乳制品企业之一ꎬ公司拥有全国最大的优质奶源基地ꎬ涉及的业务为乳制品生产及加工ꎮ伊利每年销量位居亚洲乳业首位ꎬ同时ꎬ也属于世界乳制品企业的首要阵营ꎮ2019年上半年内蒙古民营企业100强ꎬ伊利集团列为榜首ꎮ在乳制品行业当中ꎬ伊利是当之无愧的行业巨头ꎮ三㊁伊利集团偿债能力分析(一)短期偿债能力指标分析1.流动比率企业2016~2019年上半年的流动比率分别为1.35㊁1.25㊁1.28㊁0.82ꎬ尽管从2017~2018年该企业的流动比率出现了极小幅度的上涨ꎬ但2016年~2019年上半年伊利集团的流动比率从整体来看逐渐减小ꎮ伊利集团近几年的流动比率都略低于标准值2ꎬ尤其2019年上半年的流动比率相较于前3年明显减小ꎬ在2018年的基础上降低了0.46ꎬ可见伊利集团的短期偿债能力变弱ꎬ流动负债得到偿还的保障度降低ꎬ对于债权人按期收回本金是不利的ꎮ2.速动比率伊利集团2016年~2019年上半年的速动比率分别是1.06㊁1.06㊁0.99㊁0.57ꎮ由于速动比率抛去了变现能力较差的存货这一影响因素ꎬ所以利用速动比率来衡量企业的短期偿债能力比流动比率更加可靠ꎮ伊利集团2016年~2018年的速动比率相对稳定ꎬ几乎没有波动ꎬ都保持在1左右ꎬ一般来说ꎬ这属于较为合理的范围ꎬ表明2016年到2018年企业的短期偿债能力有可靠保证ꎬ而2019年上半年速动比率直线下滑到了0.57ꎬ已经降到了标准数值以下ꎬ出现了速动比率数值小于1的现象ꎬ表示伊利集团短期偿债能力降低ꎬ企业储备的速动资产不够充足ꎬ在短时间内变现能力较弱ꎬ因此ꎬ为伊利集团的日常经营提供资金的能力变差ꎮ3.现金流量比率伊利企业2016年㊁2017年㊁2018年㊁2019年上半年的现金流量比率分别是0.80㊁0.29㊁0.44㊁0.27ꎮ该企业的现金流量比率在2016年~2019年上半年这四年里的变化趋势不太稳定ꎬ显而易见的是ꎬ在2016年度至2017年度期间伊利集团的现金流量比率出现了大幅度的下降ꎬ从2016年的0.80降低至2017年的0.29ꎬ由此判断ꎬ该企业2017年度中的短期偿债能力减低ꎮ之后一年企业的现金流量比率提高ꎬ上涨至0.44ꎬ但2019年上半年伊利集团的现金流量比率较上一年又下降到了0.27ꎬ表示企业2019年上半年短期偿还债务的能力变低ꎮ(二)长期偿债能力指标分析1.资产负债率伊利集团2016年的资产负债率为40.82%ꎬ2017年为48.80%ꎬ2018年为41.11%ꎬ2019年上半年为56.54%ꎬ伊利集团2016年~2019年上半年资产负债率的变化趋势相对平稳ꎬ其中2016年的资产负债率为40.82%ꎬ是这几年当中最低的ꎬ2018年为41.11%ꎬ同样低于标准值50%ꎬ这种情况说明伊利的资金充足ꎬ不需要举债经营ꎬ对于债权人来说是有利的ꎬ说明他们贷款的安全性得到了可靠的保障ꎮ2017年与2019年上半年伊利的资产负债率都有所提高ꎬ其中2018年~2019年上半年的变动最大ꎬ2019年上半年涨到了56.54%ꎬ这表明伊利集团的资产有56.54%来自举债ꎬ企业的负债融资力度减轻ꎬ另外ꎬ说明伊利偿还债务的能力也有所降低ꎮ企业想通过举债经营来获取利益的同时ꎬ也要考虑企业是否能承担相应的财务风险ꎬ企业在调整资产负债率时一定要审时适度ꎬ在风险与回报之间权衡利弊ꎬ再做出正确的判断ꎮ2.股东权益比率伊利集团2016年~2019年上半年的股东权益比率分别为59.18%㊁51.20%㊁58.89%㊁43.45%ꎮ从以往数据可以知道ꎬ2016年~2018年伊利集团的股东权益比率较为稳定ꎬ波动幅度属于较为合理的范围ꎬ从而可以判断伊利集团这几年的负债较低ꎬ有比较强的长期偿债能力ꎮ股东权比率要结合伊利77集团经营活动情况以及伊利集团的所属企业类别来看ꎬ若企业经营良好ꎬ股东权益比率低反倒是有利的ꎮ反观2019年上半年企业的经营情况还不是非常稳定ꎬ股东权益比率相比于前一年的58.89%降低了15.44%ꎬ快速下降至43.45%ꎬ伊利的股东权益比率变小ꎬ表示企业负债变大ꎬ财务风险也变得更大ꎮ3.产权比率伊利集团2016年~2019年上半年的产权比率分别为0.69㊁0.96㊁0.70㊁1.30ꎬ2016年以及2018年的产权比率都接近0.70ꎬ一般情况ꎬ产权比率结果等于1最好ꎬ所以这两年的产权比率偏低于标准值ꎬ但属于正常范围ꎬ反映出伊利集团的长期偿债能力比较强ꎬ债权人的权益能够得到较好的保障ꎬ其承受的风险也比较小ꎮ2017年的产权比率为0.96ꎬ最接近于理想值1ʒ1ꎬ而2019年上半年大幅上涨至1.30ꎬ表示伊利集团长期偿债能力降低了ꎬ虽然担负的风险小ꎬ与此同时ꎬ收益也降低了ꎬ此时企业变得更加偏向于高风险㊁高报酬的财务结构ꎮ4.偿债保障比率伊利集团2016年~2019年上半年的偿债保障比率分别为1.25㊁3.43㊁2.27㊁4.04ꎬ2016年~2019年上半年该企业偿债保障比率的发展趋势不太平稳ꎬ波动幅度较大ꎮ显而易见ꎬ偿债保障比率从2016年的1.25到2017年的3.43ꎬ发生了2.18的大幅度提高ꎬ反映伊利集团利用经营活动产生的现金流量净额偿还债务的能力减弱ꎮ2018年在2017年的基础上降低了1.16ꎬ说明伊利集团的偿债能力变强ꎬ之后2019年上半年再一次回升至4.04ꎬ偿债保障比率变大ꎬ因此可以判断企业的偿债能力降低ꎬ从整体比较来看ꎬ伊利集团通过经营活动所获得的现金来偿还债务的能力在这几年中达历史最低ꎮ四㊁伊利集团偿债方面存在的问题1.流动比率相较于前几年出现大幅降低ꎬ说明伊利集团的流动资金略微紧张以及资产的流动性偏低ꎬ从而引发拖欠债款的可能性会增大ꎬ为日常经营活动中供给金钱的能力变弱ꎬ资金紧缺的同时也会使投资风险增大ꎮ2.伊利集团通过举债经营ꎬ虽然给企业带来活力ꎬ但企业需要承担的财务风险也相应增加ꎬ若不尽快加以解决ꎬ长此以往下去ꎬ偿债能力会更加难以得到保障ꎮ3.企业赊销商品方面没有得到严格管控ꎬ应收账款的变现能力变差ꎬ在销售收入增加的同时ꎬ应收账款也容易受其影响而增加ꎮ4.企业日常经营活动中产生的现金流量净额偿还流动负债的能力变差ꎮ5.伊利的业务单一ꎬ虽然这样比较容易受到市场的眷顾ꎬ但寻求多元化可以拓宽市场ꎬ吸引更多消费者ꎮ五㊁提高伊利集团偿债能力的对策1.对存货进行更加清晰明细地管理运作ꎬ避免存货大量积压ꎬ因为存货的变现能力低ꎬ大量存货会使资金得不到充分利用ꎬ这直接影响到伊利的偿债能力ꎮ扩展业务使资金流动性更快ꎬ由于销量增加引起库存流动性增加的同时ꎬ也要控制库存防止周转过快而使成本增大ꎮ添置固定资产前ꎬ应提前做好细致分析预测ꎬ把控购置成本ꎻ不可盲目地向那些没有进行风险预测评估以及没有综合考虑收益报酬的项目投入资产ꎮ2.举债的同时要与降低财务风险及提高自身资本地合理运用结合考虑ꎬ做到举债科学化㊁精细化㊁灵活化ꎬ提前做好合理规划ꎬ根据负债金额㊁负债期限㊁企业承担的风险高低等影响因素ꎬ对比各种筹划的利弊得失ꎬ慎重选择最优筹款方案ꎮ3.规范财务管理部门对应收账款的管理ꎬ加强对应收账款的收回监督ꎬ控制企业赊销金额ꎬ要足够了解每个客户的信用状况ꎬ根据不同的客户对其实施不同的收回策略ꎬ防止应收账款过大ꎮ企业应该建立一套全程管控应收账款的具体流程及控制体系ꎬ以便及时发现应收账款存在的问题ꎮ4.对偿债进行合理规划是极为重要的ꎬ企业应结合自身的经营水平㊁销售收入等情况与偿还期限㊁偿还金额等综合考虑ꎬ将偿还规划与日常经营的资金链进行合理安排ꎬ紧跟企业实际经营活动变化ꎬ使财务资金在企业经营中的各个环节得到有效利用及分配ꎮ5.伊利应继续保持其品牌独特性ꎬ努力提高产品质量水平ꎬ严格遵守产品相关生产合格标准ꎬ向全球提供质量更高的乳制品ꎬ坚定消费者对伊利乳制品的信心ꎮ同时ꎬ可以拓展业务ꎬ寻求多元化发展ꎬ满足不同消费对象的需求ꎬ这样有助于增加企业收益ꎬ从而帮助企业提高偿债能力ꎮ六㊁结语随着市场经济的扩大ꎬ同行业企业间的竞争愈渐火热ꎬ企业若想要长久健康发展就必须要有足够的资金作为保证ꎬ而负债筹资便是企业面对资金紧缺时不可避免的选择ꎬ这给企业带来好处的同时ꎬ又会让企业面临财务危机ꎬ所以ꎬ偿债能力分析作为财务报表中极为重要的依据ꎬ在企业的日常经营活动中起到关键作用ꎬ是每个企业务必加强重视的财务工作ꎮ通过对伊利集团相关财务指标的计算分析能够剖析企业的财务状况和发展走向等的具体情况ꎬ促使企业尽可能地实现利益最大化ꎬ同时ꎬ能够发现企业的财务风险对企业造成的潜在威胁ꎬ从而确定问题及其根源所在ꎬ帮助企业做出改善措施ꎬ促进企业的生产经营活动能够正常进行下去ꎬ及时预防企业陷入财务困境而面临破产倒闭的危险ꎮ参考文献:[1]我国乳企业绩两极分化严重㊀乳制品行业整合加速[J].乳业科学与技术ꎬ2018ꎬ41(2):50.作者简介:黄金玉ꎬ重庆师范大学涉外商贸学院ꎮ87。

伊利2016到2020财务分析总结

伊利2016到2020财务分析总结回顾2016到2020年的财务报表发现,2017年收入、净利润大幅增长,营收、净利润增长率均创历史新高,净利润增长率更是突破历史新高。

截止2020年底,伊利的总资产为4933亿元,净资产为1267亿元;净资产收益率为24.9%,净利率为10.1%。

伊利从2011年开始启动其发展战略,不断做大做强销售和利润。

截止到2020年底公司实现销售收入5376亿元,较2011年增长25.7%;实现净利润49亿元。

2016年利润规模为22亿元,较2011年增长29.6%;2016年净利润同比增长22.6%;净利润增速为21.7%。

实现营收、净利润分别同比增长18.1%、27.8%(2015年-2019年营业收入复合增长率达到24.4%)。

2019年营收为747亿元,同比增长19.6%;净利润为57亿元,同比增长23.8%(2015年-2019年净利润复合增长率达到23.8%)。

2019年净利率为6.1%,2020年为6.7%。

说明财务报表中净利润主要来源于营销和销售;营收主要来源于生产经营(2018年至2019年营收复合增长率达到19.5%);净利润主要来源于研发(2018年至2019年研发费用金额分别为人民币6.5亿元、人民币6.6亿元、3.3亿元)。

一、现金流情况从现金流量表可以看出:1、生产经营活动产生的净流量:16年至15年(16年至19年)保持增长,且2020年净利润增长至57亿元(19年扣非净利润为57亿元);净利润达到57亿元后的现金流也有所改善,说明在营业收入及净利润均快速增长的情况下,伊利一直在扩大生产规模。

投资活动产生的净流量与净利润比较接近,说明伊利一直加大对销售渠道的投入(19年为72亿元);投资活动产生的净流量也高于净利润(19年为57亿元),说明伊利一直致力于提升投资收益;投资活动产生的净流量与净利润相比较低,说明伊利没有进行高科技投资。

二、经营性现金流变化趋势2016年至2020年,公司经营性现金流分别为16.6亿、19.1亿、21.3亿,出现大幅下降趋势。

对伊利股份有限公司财务报表的分析

改革开放后,我国市场经济出现了翻天覆地的变化,在市场经济欣欣向荣的同时,竞争也日趋激烈,许多公司在角逐中无法占据有利资源,只能面临破产的局面。

所以提高公司的竞争力,打造优良的财务管理体系是必不可少的。

目前,财务管理对提升公司的经营效益,促进公司战略优化,引导公司转型升级都具有重要而不可替代的作用。

而在财务管理中,财务报表分析作为战略制定的基础,地位举足轻重。

上市公司进行财务报表分析时,需要先归纳和采取其所有财务报表中的相关信息和财务数据,结合公司的发展状况和经营战略等有关信息,对其目前的财务管理情况、经营效果和现金流转等信息进行一个综合性的评析,从而为公司经营战略的制定者和领导阶层提供决策依据。

另一方面,投资者也能够通过报表分析得出的数据,对上市公司进行筛选,确定好最适宜的投资对象,减少风险。

本论文的研究对象为伊利实业集团股份有限公司,通过研究该公司特定时段的财务报表信息和数据,综合运用比率分析法等分析方法,选择该公司在2013-2016年的财务报表进行研究和深入分析,发现其生产、经营过程中存在的问题,以及公司潜在的经营风险,并给出自己的建议。

关键词:财务管理;财务报表分析;财务指标;经营状况目录引言 (1)一、对伊利股份有限公司财务报表的分析 (1)(一)财务报表分析 (1)1.资产负债表比较分析 (1)2.利润表比较分析 (4)3.现金流量表比较分析 (7)(二)财务状况分析 (9)1.偿债能力分析 (9)2.营运能力分析 (8)3.获利能力分析 (11)二、伊利股份有限公司的财务状况 (12)(一)伊利股份有限公司的财务优势 (12)(二)伊利股份有限公司的财务劣势 (13)三、扭转伊利股份有限公司财务劣势的对策 (13)参考文献 (15)致谢 (16)对伊利股份有限公司财务报表的分析作者姓名:张宇(内蒙古师范大学鸿德学院财会系 2014级会计五班 2014090556)指导教师:侯丽娟引言伊利集团是我国乳业发展的杰出代表,体现了我国乳业从无到有、由弱变强的发展过程。

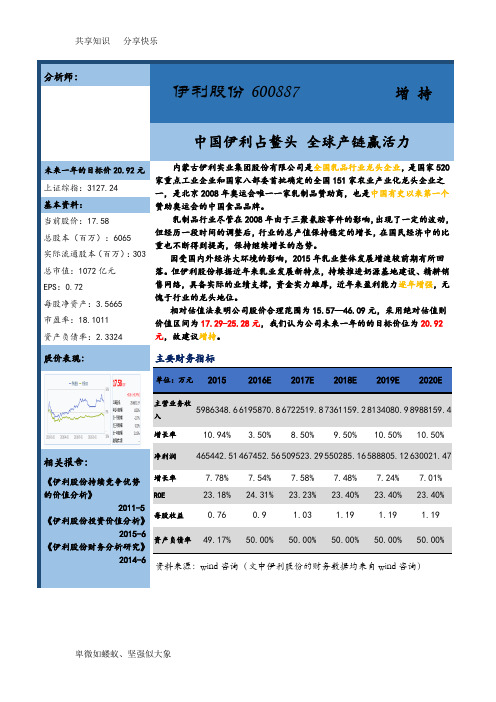

伊利集团2016年财务报表分析报告

伊利集团2016年财务报表分析报告分析师:伊利股份600887 增 持中国伊利占鳌头 全球产链赢活力未来一年的目标价20.92元 内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

乳制品行业尽管在2008年由于三聚氰胺事件的影响,出现了一定的波动,但经历一段时间的调整后,行业的总产值保持稳定的增长,在国民经济中的比重也不断得到提高,保持继续增长的态势。

因受国内外经济大环境的影响,2015年乳业整体发展增速较前期有所回落。

但伊利股份根据近年来乳业发展新特点,持续推进奶源基地建设、精耕销售网络,具备实际的业绩支撑,资金实力雄厚,近年来盈利能力逐年增强,无愧于行业的龙头地位。

相对估值法表明公司股价合理范围为15.57—46.09元,采用绝对估值则价值区间为17.29-25.28元,我们认为公司未来一年的的目标价位为20.92元,故建议增持。

上证综指:3127.24 基本资料: 当前股价:17.58 总股本(百万):6065 实际流通股本(百万):303 总市值:1072亿元 EPS :0.72 每股净资产:3.5665 市盈率:18.1011 资产负债率:2.3324股价表现: 主要财务指标资料来源:wind 咨询(文中伊利股份的财务数据均来自wind 咨询)相关报告: 《伊利股份持续竞争优势的价值分析》 2011-5 《伊利股份投资价值分析》 2015-6 《伊利股份财务分析研究》 2014-6单位:万元2015 2016E 2017E 2018E 2019E 2020E 主营业务收入5986348.6 6195870.8 6722519.8 7361159.2 8134080.9 8988159.4 增长率 10.94% 3.50% 8.50% 9.50% 10.50% 10.50% 净利润465442.51 467452.56 509523.29 550285.16 588805.12 630021.47 增长率 7.78%7.54% 7.58% 7.48% 7.24% 7.01% ROE 23.18%24.31% 23.23% 23.40% 23.40% 23.40% 每股收益0.76 0.9 1.03 1.19 1.19 1.19 资产负债率 49.17% 50.00% 50.00% 50.00% 50.00% 50.00%目录1战略分析 (1)1.1 公司自身背景 (1)1.1.1 公司简介 (1)1.1.2 主营业务 (1)1.1.3 行业地位 (2)1.2 宏观分析 (2)1.2.1 政策环境 (2)1.2.2 经济环境 (3)1.2.3 社会环境 (3)1.2.4 技术环境 (4)1.3 行业分析 (4)1.3.1 产业链分析 (4)1.3.2 行业特征 (5)1.3.3 行业获利能力分析——波特五力 (9)1.4企业竞争力分析 (11)1.4.1 核心竞争力 (11)1.4.2 公司战略分析 (11)2财务分析--偿债能力分析 (13)2.1 总体资产负债情况 (13)2.2. 短期偿债能力分析 (14)2.2.1营运资金分析 (14)2.2.2流动比率、速动比率分析 (14)2.2.3 应收账款 (15)2.2.4现金比率 (17)2.2.5 几项指标的异动情况 (17)2.3 长期偿债能力分析 (18)2.3.1资产负债率 (18)2.3.2产权比率 (19)2.3.3利息保障倍数 (20)2.3.4影响长期偿债能力的各项数据变动情况 (20)2.4 资产结构与偿债能力总结 (21)3财务分析--盈利能力分析 (22)3.1反映上市公司盈利能力的指标 (22)3.1.1每股收益 (22)3.1.2股东权益报酬率 (23)3.1.3股利发放率 (24)3.1.4市盈率 (25)3.2杜邦分析法 (25)3.2.1杜邦分析法(第一层次) (29)3.2.2杜邦分析法(第二层次) (32)3.2.3杜邦分析法(第三层次) (33)3.3利润表分析 (34)3.4盈利能力分析小结 (35)4财务分析--现金流量分析 (36)4.1生命周期理论 (36)4.2现金流量的财务指标分析 (37)4.2.1现金流量的财务指标分析——财务弹性 (37)4.2.2现金流量的财务指标分析——OPM策略 (38)4.2.3现金流量的其他财务指标分析 (38)4.3现金流量分析小结 (39)5前景分析 (40)5.1相关财务数据预测 (40)5.1.1成本及费用预测 (40)5.1.2营运能力及应计项目预测 (41)5.2相对估值法 (42)5.3绝对估值法 (43)5.3.1确定折现率 (43)5.3.2公司未来主营业务收入预测 (43)5.3.3净利润预测 (44)5.3.4估算股权价值 (45)5.4敏感性分析 (46)6投资策略:推荐买入 (48)1战略分析1.1 公司自身背景1.1.1 公司简介1956年,呼和浩特回民区成立养牛合作小组。

伊利实业集团股份有限公司2016-2018年财务报表分析

纳税Taxpaying财会研究伊利实业集团股份有限公司2016-2018年财务报表分析王松(重庆师范大学,重庆401331)摘要:要想知道一个公司的盈利能力或者公司是否存在问题,对该公司的财务报表进行分析是一个不错的选择。

本文以伊利公司为例子,选出伊利公司2016-2018年三年的财务报表,计算出相关财务指标进行分析。

本文原始数据从新浪财经上获得,然后文章分别从偿债、营运、盈利、现金流量四个方面对伊利股份进行深度剖析,然后从分析中发现伊利股份目前存在的财务问题,并针对发现的问题提出解决办法。

关键词:伊利股份;财务状况;年报一、伊利股份财务指标分析本次财务指标主要从偿债能力、营运能力、盈利能力、现金流量和杜邦系统五个方面进行分析。

(一)伊利股份偿债能力分析伊利股份2016-2018年的流动比率分别为:1.35、1.25、1.28伊利股份2016-2018年的速动比率分别为:1.06、1.06、0.99伊利股份2016-2018年的资产负债率比率分别为:40.82%、48.80%、41.11%从上面伊利股份偿债能力变化的数据可以看出,伊利股份的流动比率在2016-2018年三年该指标都没有达到1.5,最大的才为1.35,而根据经验,流动比率的值在2左右比较合适,单看该指标,表明企业的偿债能力欠缺。

但是如果我们吧伊利股份中的存货剔除,计算速动比率指标,该公司速动比率指标在1左右,根据经验,该比率在1左右是比较合适,表明伊利股份流动资产中存货较少,伊利股份资产变现本领还是很强的。

从上表1中还可以看出伊利股份公司的资产负债率从2016年的40.82%上升到2017年48.80%,2018年又下降到41.11%,说明2018年伊利的偿债能力较2017年有所增强。

(二)伊利股份盈利能力分析伊利股份2016-2018年的应收账款周转率(次数)比率分别为:105.41、99.46、83.70。

伊利股份2016-2018年的存货周转率(次数)分别为:8.33、9.45、9.68。

伊利乳业上半年财报分析-居行业第一-产业报告

伊利乳业上半年财报分析:居行业第一-产业报告7月25日,全球最大的专注于农业与食品相关产业的商业机构之一荷兰合作银行发布了2016年“全球乳业20强”榜单,这被视为目前全球乳业的权威排行榜单,而伊利股份以第八名的成绩名列在榜,创造了迄今为止亚洲乳企的最好成绩。

8月26日,刚刚跃居全球乳业8强的伊利股份公布了2016年上半年财报。

财报显示,2016年上半年,伊利累计实现营业总收入300.87亿元,与上年同期相比持平,实现利润总额38.07亿元,比上年同期增长19.41%,居行业第一。

市场调研机构AC尼尔森数据显示,报告期,在国内乳制品整体市场,伊利零售额市占份额为20.1%,稳居市场第一。

其中,常温液态奶零售额市占份额为30.9%,位居细分市场第一。

财经专家沈萌指出,近年来,国家宏观经济持续承压,需求增长放缓,受此影响,全球快消品巨头在中国业绩纷纷受挫,国内多家快消品企业亦连续几个季度出现下滑迹象,在此背景下,伊利仍能实现市占份额和竞争地位的逆势增长,是目前整个乳业业绩稳定性最强的企业之一。

明星产品增长强劲创新驱动业绩今年上半年,随着居民消费需求的个性化和品质化以及“绿色发展”理念的深入人心,与此相关的“高科技、高附加值”创新产品销售态势良好,收入占比提升较为明显。

从伊利细分产品来看,上市仅2年的常温酸奶安慕希延续此前爆发式增长,上半年同比增长131.4%,今年非常有望成为常温酸奶第一品牌。

而金典、畅轻等明星产品依托长年的良好口碑,同样增长强劲,销售规模继续扩大。

此外,今年刚上市的甄稀冷冻酸奶冰淇淋、酸奶新品红枣口味的lifeup、乳饮料爆趣珠、QQ星儿童酸奶等创新产品,也均取得不俗的市场反响。

不难看出,创新产品俨然已成为推动伊利业绩持续增长的最强劲引擎。

而这也标志着伊利紧紧围绕国际乳业研发的重点领域,整合海内外研发资源,从全球视角布设创新网络。

据了解,在全球织网战略下,近年来伊利先后在荷兰成立了中国乳业规格最高的海外研发中心——伊利欧洲研发中心,与南半球著名的农业和食品专业大学——新西兰林肯大学签署的战略合作协议,在美国主导实施中美食品智慧谷——集聚整合了众多全美顶尖的高校、科研院所和机构……通过建立国际性研发中心,加强国际合作,伊利汇聚全球优质研发资源的全球创新网络,使其创新研发能力达到世界领先水平。

伊利集团2016年财务报表分析报告

单位:万元主营业务收入增长率目录1战略分析 (1)1.1 公司自身背景 (1)1.1.1 公司简介 (1)1.1.2 主营业务 (1)1.1.3 行业地位 (2)1.2 宏观分析 (2)1.2.1 政策环境 (2)1.2.2 经济环境 (3)1.2.3 社会环境 (3)1.2.4 技术环境 (3)1.3 行业分析 (4)1.3.1 产业链分析 (4)1.3.2 行业特征 (5)1.3.3 行业获利能力分析——波特五力 (8)1.4企业竞争力分析 (10)1.4.1 核心竞争力 (10)1.4.2 公司战略分析 (10)2财务分析--偿债能力分析 (12)2.1 总体资产负债情况 (12)2.2. 短期偿债能力分析 (13)2.2.1营运资金分析 (13)2.2.2流动比率、速动比率分析 (13)2.2.3 应收账款 (14)2.2.4现金比率 (16)2.2.5 几项指标的异动情况 (16)2.3 长期偿债能力分析 (17)2.3.1资产负债率 (17)2.3.2产权比率 (17)2.3.3利息保障倍数 (18)2.3.4影响长期偿债能力的各项数据变动情况 (19)2.4 资产结构与偿债能力总结 (19)3财务分析--盈利能力分析 (20)3.1反映上市公司盈利能力的指标 (20)3.1.1每股收益 (20)3.1.2股东权益报酬率 (21)3.1.3股利发放率 (21)3.1.4市盈率 (22)3.2杜邦分析法 (23)3.2.1杜邦分析法(第一层次) (26)3.2.2杜邦分析法(第二层次) (28)3.2.3杜邦分析法(第三层次) (29)3.3利润表分析 (30)3.4盈利能力分析小结 (30)4财务分析--现金流量分析 (31)4.1生命周期理论 (31)4.2现金流量的财务指标分析 (32)4.2.1现金流量的财务指标分析——财务弹性 (32)4.2.2现金流量的财务指标分析——OPM策略 (32)4.2.3现金流量的其他财务指标分析 (33)4.3现金流量分析小结 (33)5前景分析 (34)5.1相关财务数据预测 (34)5.1.1成本及费用预测 (34)5.1.2营运能力及应计项目预测 (34)5.2相对估值法 (36)5.3绝对估值法 (36)5.3.1确定折现率 (36)5.3.2公司未来主营业务收入预测 (37)5.3.3净利润预测 (38)5.3.4估算股权价值 (39)5.4敏感性分析 (40)6投资策略:推荐买入 (41)1战略分析1.1 公司自身背景1.1.1 公司简介1956年,呼和浩特回民区成立养牛合作小组。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表分析上市公司深度报告2016年12月20日目录1战略分析 (1)1.1 公司自身背景 (1)1.1.1 公司简介 (1)1.1.2 主营业务 (1)1.1.3 行业地位 (2)1.2 宏观分析 (2)1.2.1 政策环境 (2)1.2.2 经济环境 (3)1.2.3 社会环境 (3)1.2.4 技术环境 (3)1.3 行业分析 (4)1.3.1 产业链分析 (4)1.3.2 行业特征 (5)1.3.3 行业获利能力分析——波特五力 (8)1.4企业竞争力分析 (10)1.4.1 核心竞争力 (10)1.4.2 公司战略分析 (10)2财务分析--偿债能力分析 (12)2.1 总体资产负债情况 (12)2.2. 短期偿债能力分析 (13)2.2.1营运资金分析 (13)2.2.2流动比率、速动比率分析 (13)2.2.3 应收账款 (14)2.2.4现金比率 (16)2.2.5 几项指标的异动情况 (16)2.3 长期偿债能力分析 (17)2.3.1资产负债率 (17)2.3.2产权比率 (17)2.3.3利息保障倍数 (18)2.3.4影响长期偿债能力的各项数据变动情况 (19)2.4 资产结构与偿债能力总结 (19)3财务分析--盈利能力分析 (20)3.1反映上市公司盈利能力的指标 (20)3.1.1每股收益 (20)3.1.2股东权益报酬率 (21)3.1.3股利发放率 (21)3.1.4市盈率 (22)3.2杜邦分析法 (23)3.2.1杜邦分析法(第一层次) (26)3.2.2杜邦分析法(第二层次) (28)3.2.3杜邦分析法(第三层次) (29)3.3利润表分析 (30)3.4盈利能力分析小结 (30)4财务分析--现金流量分析 (31)4.1生命周期理论 (31)4.2现金流量的财务指标分析 (32)4.2.1现金流量的财务指标分析——财务弹性 (32)4.2.2现金流量的财务指标分析——OPM策略 (32)4.2.3现金流量的其他财务指标分析 (33)4.3现金流量分析小结 (33)5前景分析 (34)5.1相关财务数据预测 (34)5.1.1成本及费用预测 (34)5.1.2营运能力及应计项目预测 (34)5.2相对估值法 (36)5.3绝对估值法 (36)5.3.1确定折现率 (36)5.3.2公司未来主营业务收入预测 (37)5.3.3净利润预测 (38)5.3.4估算股权价值 (39)5.4敏感性分析 (40)6投资策略:推荐买入 (41)伊利股份财务报表分析1战略分析1.1 公司自身背景1.1.1 公司简介1956年,呼和浩特回民区成立养牛合作小组。

1958年,改名为“呼市回民区合作奶牛场”,拥有1160头奶牛,日产牛奶700公斤,职工人数117名。

它就是伊利的前身。

1997年2月,内蒙古伊利实业集团股份有限公司正式成立(以下简称伊利股份)。

伊利股份一直为消费者提供健康、营养的乳制品,是目前中国规模最大、产品线最全的乳制品企业,也是国内唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的企业。

1.1.2 主营业务资料来源:wind资讯图1-1 2015年伊利股份主营构成伊利股份下设液态奶、冷饮、奶粉,酸奶和原奶五大事业部,所属企业一百三十多个。

从图1-1中可以看出,伊利股份主营构成中液态奶占据首位,其次是奶粉及奶制品和冷饮产品系列。

液态奶中近几年不断推出新产品,其中包括安慕希、金典有机奶、QQ星等。

1.1.3 行业地位2015年,伊利年收入首次突破了600亿元,净利润46.54亿元,双双持续增长并稳居行业第一。

2016年7月25日,在荷兰合作银行发布的2016年度“全球乳业20强”中,伊利的排名跃升至全球乳业8强。

这一名次不仅是中国乳制品企业有史以来的最好成绩,同时也是亚洲乳企迄今的最高排名,被认为是中国正式迈入全球乳业强国和改写全球乳业格局的重要标志。

1.2 宏观分析1.2.1 政策环境资料来源:中国产业信息网图1-2 乳制品行业相关政策由图1-2所示,2008年“三聚氰胺奶粉事件”后,国内监管部门对乳制品行业进行严厉整顿,同时为加强监管出台了《乳品质量安全监督管理条例》、《乳品安全国家标准》等一系列保障乳制品安全的政策措施。

随着各项政策措施的实施,国产乳制品质量大幅提升,消费者的消费信心增强,市场逐步回暖,全行业呈现出生产规模扩大,产销保持较快增长的局面。

1.2.2 经济环境资料来源:国家统计局图1-3 居民收入和恩格尔系数我国国民经济的持续稳定发展,使人民的可支配收入不断增长,恩格尔系数明显下降,人们的食物结构发生了重大变化,乳品逐步成为城市居民每日消费的必需品,对乳品的需求将稳健增长。

1.2.3 社会环境随着人民生活水平不断提高,对健康越来越重视,在消费观念上也发生了改变,人们更有意愿和能力去购买乳制品。

中国庞大的人口基数、稳定的出生率、二胎政策的全面放开和城市化进程的加速等因素,使得中国已经成为全球最重要的乳品消费市场。

众多的人口为乳制品提供了庞大的市场容量。

随着二胎的放开和老龄化的不断增长,国内婴幼儿和老年人的比重也日渐攀升,成为乳制品的消费主力。

1.2.4 技术环境(1)乳制品加工关键技术:膜分离技术、生物技术、冷杀菌技术我国膜分离技术经过30年的发展,取得了长足的进展。

但是我国对于膜技术在乳中蛋白质的浓缩、标准化方面,以及膜的装置、材料、组件上还与国外有一定的差距。

现阶段,我国的杀菌技术主要集中在热杀菌上,巴氏杀菌和超高温杀菌技术是我国乳品加工业上采用的主要杀菌技术,其他杀菌技术在我国进行了一些研究,但主要集中在实验室阶段,没有像发达国家那样将其应用在生产领域。

(2)乳制品加工关键设备:乳制品浓缩设备、无菌生产线在液体奶的生产中,发达国家和浓缩设备也比我国先进,如先进的闪蒸没备,在我国仅有几家大型乳品企业采用这种设备。

虽然有些企业研究开发无菌生产设备,但质量和性能与国外产品的差距悬殊,而且没有无菌成套生产设备的研发。

(3)乳制品包装目前,我国生产的乳品包装加工机械,尽管在共性技术及常规装备方面已经有了比较完善的产品体系,但在关键设备及关键技术上与国外企业还有很大差距。

(4)原料奶、乳制品质量参差不齐。

我国目前80%是手工挤奶,且日益增多的个体户不注意奶牛疫病防治,原奶细菌超标、抗生素含量过高等问题突出,严重制约着乳制品质量的提高。

即使在原料奶主产区采用机械挤奶设备,但仍然存在管理水平低、设备不能及时保洁等问题。

我国原料奶生产卫生条件差、细菌数量偏高、杂质较多。

1.3 行业分析1.3.1 产业链分析图1-4 伊利产业链由图1-4可以看出,伊利股份产业链前端有农场,农户,包括奶牛及技术还有牧草饲料的供应;伊利本身包括设备、包装材料和广告物流等;产业链后端是经销商、直销,经过各种途径到达消费者。

产业链特征:乳制品的能源物质是具有生命体的奶牛,奶牛的生长受到自然条件、喂养方式等的影响。

因此,生产过程具有波动性、可控性和不可预见性。

乳制品具有鲜活性,所以从生产到消费的各个环节都需要谨慎的处理和控制。

该供应链在储存、运输等过程中对保质期、卫生条件等都有很高的要求。

如要求运输时间短、全程进行冷链控制,以及奶源、包装物、产成品等具有极高的卫生条件和质量标准。

1.3.2 行业特征(1)竞争特征:资料来源:中国产业信息网图1-5 2014年中国乳制品销售额前十企业根据图1-5中显示的市场份额,可以看出按销售额统计,乳制品行业CR4为39.94%,CR8为47.08%,表明2014年中国乳制品销售规模市场集中度相对较高,呈现寡占市场结构。

资料来源:中国产业信息网图1-6 2014年液态奶竞争格局2014年液态奶五大品牌蒙牛、伊利、哇哈哈、光明、旺旺合计占比已达74.6%,其中伊利、蒙牛两大龙头企业合计占比为48.4%,形成双寡头垄断格局,优势明显。

(2)产量情况表1-1 2006-2015年中国乳制品产量及增长率统计表资料来源:智研数据中心整理资料来源:中国产业信息网图1-7 2008-2016年中国脱脂奶粉的产量、进口量、消费量(千吨)从表1-1可以看出,产量逐年增加,但2014年,是改革开放以来我国乳制品行业首次出现负增长。

造成这种形势的主要原因是:消费增长乏力;高成本,高价格,影响了消费的增长;进口量大幅增加,对国内生产形成了冲击;2015年扭转了下降的趋势,乳制品质量安全状况仍然保持稳定向好的好态势。

(3)主营业务收入情况表1-2 2010年-2014年我国乳制品制造业主营业务收入走势表资料来源:智研数据中心整理从表1-2看出,2010年至2014年我国乳制品制造业主营业务收入额呈现逐步上升趋势,由原来2010年的1725.85亿元到2015年的3328.39亿元,几乎翻了一番。

可以看出我国乳制品制造业正在蓬勃发展。

(4)乳制品人均消费量资料来源:wind资讯图1-8 人均乳品消费量(千克/年)我国与其他乳品消费大国或地区如印度、美国和欧洲相比差距巨大,仅为全球平均水平的1/4。

饮食习惯相近的日本和韩国,人均消费量是中国的1.9至2.3倍;经济发展水平近似的发展中国家的巴西、南非和墨西哥,人均乳品消费量是中国的2至4倍。

1.3.3 行业获利能力分析——波特五力(1)供应商的议价能力:乳业的供应方主要是奶站,规模养殖户,大量分散的奶农及乳品包装企业。

➢奶源:目前,按国内20 头奶牛以上为规模养殖的标准,国内规模养殖的比重不到30%,散养户的比重要超过70%,由于伊利公司首先建立了“公司+奶牛”的模式,使得奶源基地没有形成产业化、集中化,奶农处于大量分散的状态,其议价能力低,在乳业价值链中处于弱势地位。

➢乳品包装:虽然在“七五”期间轻工业部就把开发食品无菌包装项目列入国家“七五”重点科技攻关计划,但我国乳业的主要包装还是来自国际厂商,国际纸业及瑞典利乐公司占有了中国无菌包装市场绝大部分份额。

因此,包装供应商的议价能力较强。

(2)潜在加入者:在“三鹿奶粉”事件之后,乳制品行业面临着信任危机,国家质检总局要求我国所有的奶制品企业必须在2011年3月1日前全部重新申请生产许可证,这就在很大程度上帮助提高了行业进入壁垒。

然而,高进入壁垒的存在并不意味着没有新竞争者的威胁。

已有成熟销售渠道的众多饮料巨头鉴于可观的收益,相继进入乳品市场,国内纯净水巨头哇哈哈、果汁巨头汇源、四川希望集团等先后斥巨资进入乳业,使得乳品市场更加拥挤国外乳品企业早就看好中国巨大的乳品市场潜力乳制品产业在中国的成长空间长期看好。

早在中国加入世贸组织的谈判过程中,澳大利亚、新西兰等国就在乳品上反复降价,以降低进口关税,为他们的乳品打进中国市场争取到了有利条件随着中国乳品业的蓬勃发展,越来越多的外商会望风而来,共同分享乳制品业这块蛋糕。