管理会计习题及答案讲课稿

管理会计课后习题答案(全)

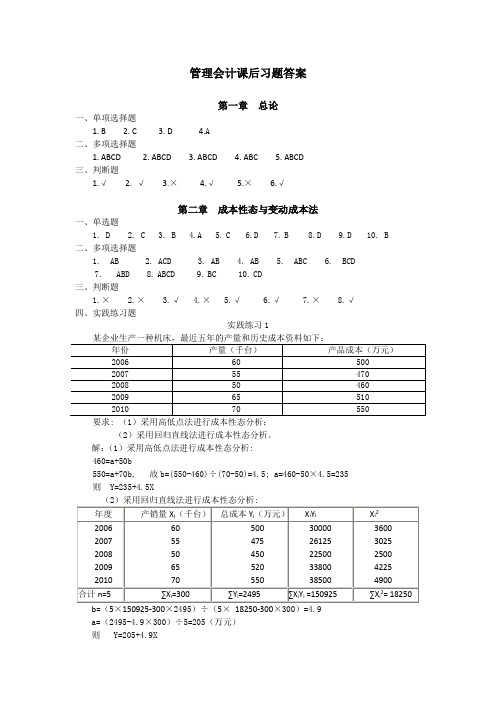

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4.A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1.√2. √3.×4.√5.×6.√第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1.×2.×3.√4.×5.√6.√7.×8.√四、实践练习题实践练习1某企业生产一种机床,最近五年的产量和历史成本资料如下:要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

管理会计教程习题与解答

第一部分习题与答案第一篇总论第一章管理会计的概念一、判断题:1.管理会计的前身是成本会计,管理会计最初萌生于20世纪上半叶。

( )2. 1952年在纽约举行的会计师国际代表大会上,正式将管理会计作为一门独立的学科,而与财务会计并列为会计学中的两大领域。

()3.管理会计的活动领域仅限于微观,即企业环境.()4.管理会计与财务会计是现代企业会计的两大分支。

()5.管理会计与财务会计同属现代会计的两大分支,因此,两者在信息特征及信息载体、方法体系及观念取向等方面是相一致的。

()6.管理会计与财务会计一样,在会计信息报告的格式、种类及报送时间上是基本相同的。

()7.会计主体是会计准则的前提之一。

因此,管理会计与财务会计在工作主体的层次上是相同的。

( ) 8.管理会计的作用时效不仅限于分析过去,而且还能控制现在和预测规划未来.()9.管理会计与财务会计同属企业信息系统,两者面临问题一样。

()10.管理会计与财务会计同属企业会计,故而两者遵循的原则、标准和依据是相同的.()二、单项选择题:1.在两方会计发展史上,第一次提出“管理会计”术语的是()年。

A.1902B.1912C. 1922D. 19322.管理会计引入中国的时间是20世纪()。

A.40年代末50年代初B.50年代末60年代初C. 60年代末70年代初D. 70年代末80年代初3.下列哪项不属于管理会计与财务会计区别的内容。

()A.工作主体的层次B.作用时效C.职能目标D.工作侧重点4.下列对管理会计与财务会计两者的联系的归纳哪种讲法是不正确的。

()A.两者服务对象相互交织B.两者职能目标一致C.两者方法体系基本相同D.两者会计信息同源合流5.从工作侧重点的角度而言,管理会计被称之为()。

A.经营型会计B.报账型会计C.内部会计D.外部会计三、多项选择题:1.狭义的管理会计,就其内容而言更集中地体现了下列哪些会计的内在功能。

( ) A.预测经营前景B.参与经营决策C.规划经营方针D.控制经济过程E.考核评价责任业绩2.我国会计学界对管理会计定义提出的主要观点有()。

管理会计学课后习题及答案

管理会计学课后习题及答案

《管理会计学课后习题及答案》

管理会计学是现代企业管理中不可或缺的一门重要课程。

通过学习管理会计学,学生可以了解企业内部的管理和决策过程,掌握各种管理会计工具和方法,从

而为企业的经营决策提供支持和指导。

课后习题是学生巩固知识、提高能力的

重要途径,下面我们来看一些管理会计学课后习题及答案。

1.成本行为

问题:企业的固定成本和变动成本有什么区别?请举例说明。

答案:固定成本是在一定时期内不随产量变化而变化的成本,如房租、折旧等;变动成本是随着产量的增加或减少而相应地增加或减少的成本,如原材料、直

接人工等。

2.成本-收益分析

问题:什么是边际收益?如何计算?

答案:边际收益是指单位产品产量增加一个单位所带来的额外收益,可以通过

边际收益=边际收入-边际成本来计算。

3.预算管理

问题:为什么企业需要制定预算?预算编制的目的是什么?

答案:企业需要制定预算是为了规范企业的经营活动,提高经营管理水平,控

制成本,提高效益。

预算编制的目的是为了为企业的经营决策提供依据,指导

企业的经营活动,实现企业的经营目标。

4.绩效评价

问题:什么是绩效评价?企业为什么需要进行绩效评价?

答案:绩效评价是对企业员工、部门或者整个企业的工作绩效进行评价和考核的过程。

企业需要进行绩效评价是为了激励员工,提高工作效率,提高企业的整体绩效。

通过课后习题及答案的学习,我们可以更好地理解管理会计学的知识,提高解决问题的能力,为将来的工作和学习打下坚实的基础。

希望同学们能够认真对待管理会计学课后习题,不断提高自己的管理会计学水平,为将来的发展做好准备。

管理会计学课后习题答案

提供,往往采用近似的获取估计值或近似值。管理会计信息的及时性以满足管理 的需要为标准,没有固定的时间标准和精确性标准。及时信息有利于正确的决 策;相反,过时的信息则会导致决策的失误。

在准确性和及时性之间,管理会计会更加重视及时性,甚至愿意牺牲部分准 确性以换取信息的及时性。提高信息的及时性,可以通过缩短信息的经历时间来 完成。信息的经历时间由两部分组成:间隔时间和延迟时间。间隔时间是指编制 彼此相毗连报告的时间差;延迟时间是指处理数据、编制报表和分发报告所必需 的时间。有效地缩短上述两个部分的时间间隔,就可以提高管理会计的及时性。

第一章

教材习题解析

一、思考题 1. 从 管 理 会 计 定 义 的 历 史 研 究 中 你 有 哪 些 思 考 和 想 法 ? 答:对管理会计的定义从狭义的管理会计阶段发展到广义的管理会计阶段, 我们可以看出,这一过程是一个广泛引入和应用相邻学科的新的方法从而不断丰 富学科本身内容的过程,是一个伴随着社会经济环境变化和经济管理理论等多学 科理论的发展而发展的过程。 管理会计是适应企业管理发展的要求而产生和不断完善、发展的。新的管理 理论的产生及推广运用总是源于企业实践的需要,并随着实践的发展而发展。相 应地,管理会计的理论与技术方法也会随着管理理论的发展而发展,必然推动着 管理会计 定 义 不 断 丰 富、 清 晰、 完 整, 促 进 管 理 会 计 基 本 理 论 框 架 的 建 立 与 完善。 所以,从管理会计定义的历史研究来看,结合管理会计各个阶段的变化和发 展,我们觉得可以更好地预测未来管理会计工作的变动趋势和管理会计以后研究 的演变,除了了解过往、以史为鉴,更重要的是寻找管理会计发展的动因和规 律,并能够把握未来的发展方向。 2.从管理会计人员的职业道德 和 管 理 会 计 学 科 课 程 体 系 的 内 容 设 计 看, 你 认为管理会计人员在企业管理中处于何种地位? 答:从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,管 理会计人员只有具有良好的职业道德,才能成功进行以使用价值管理为基础的价 值管理,实现管理会计的目标,履行管理会计人员职能和重要工作,在企业管理 中发挥提供客观的信息、有效参与决策的重要作用。特别是,当信息也成为企业 的竞争力之一时,管理会计人员的作用也就逐渐从辅助性决策支持者转为积极的 商业伙伴,通过发现企业持续改进的机会和评价稀缺资源的最佳使用方案而促进 企业各种变革的展开。 由于管理会计人员在单位中的地位和独立程度不同,导致会计职业道德有不 同程度的欠缺。单位负责人的道德水准较高,单位的人事政策对管理会计人员的 任用和选拔比较重视,管理会计人员在单位中的地位较高,其独立性较强,就有 利于管理会计人员职业道德水平的提高,也有利于其在企业管理中发挥重要作 用。如果管理会计人员的独立性受到很大制约,就不利于管理会计人员职业道德 水平的提高。因为管理会计人员的工作完全在单位负责人的领导、管理之下,具 有天然的从属性,单位负责人享有独立的人事分配权和劳动用工权,管理会计人

管理会计课后习题答案(全)

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4.A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1.√2. √3.×4.√5.×6.√第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1.×2.×3.√4.×5.√6.√7.×8.√四、实践练习题实践练习1要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

管理会计习题与答案1备课讲稿

Management Accounting, 6e (Atkinson et al.)Chapter 1 How Management Accounting Information Supports Decision MakingObjective 11) Management accounting is subject to the rules formulated by standard setters such as the Financial Accounting Standards Board (FASB).Answer: FALSEExplanation: Financial accounting is subject to the rules of the FASB.Diff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking2) Management accounting information is primarily oriented to external stakeholders, such as investors, creditors, regulators, and tax authorities.Answer: FALSEExplanation: Management accounting information is primarily oriented to management.Diff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking3) The International Accounting Standards Board sets the guidelines used for management accounting.Answer: FALSEExplanation: Financial accounting must be consistent with the rules of the IASB.Diff: 1Terms: International Accounting Standards BoardObjective: 1AACSB: Reflective thinking4) A good management accounting system can become a source of competitive advantage for a company.Answer: TRUEDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking5) Management accounting information is sometimes predictive and forward looking.Answer: TRUEDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking6) Management accounting has no prescribed rules about its content, how the content is to be developed, and how the content is to be presented.Answer: TRUEDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking7) The Federal Accounting Standards Advisory Board sets cost accounting standards for all federal government activities.Answer: TRUEDiff: 2Terms: Government Accounting Standards BoardObjective: 1AACSB: Reflective thinking8) Management accounting measures can provide advance warnings of problems. Answer: TRUEDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking9) Information about customer satisfaction is an example of financial information. Answer: FALSEExplanation: Information about customer satisfaction is an example of nonfinancial information.Diff: 1Terms: nonfinancial informationObjective: 1AACSB: Reflective thinking10) Management accounting information can be used for all of the following EXCEPT:A) calculate the cost of a product or service.B) evaluate the performance of a company.C) project materials needs.D) evaluate the market price of the stock.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking11) Which of the following types of information are used in management accounting?A) financial informationB) nonfinancial informationC) information focused on the long termD) All of the above are correct.Answer: DDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking12) Management accounting:A) is both retrospective, providing feedback about past operations, and also prospective, incorporating forecasts and estimates about future events.B) is primarily oriented to external stakeholders.C) must be consistent with rules formulated by the Financial Accounting Standards Board (FASB).D) provides information that is generally available only on a quarterly or annual basis. Answer: ADiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking13) Which of the following descriptors refer to management accounting information?A) It is only retrospective, reporting and summarizing in financial terms the results of past decisions and transactions.B) It is driven by rules.C) It is prepared for shareholders.D) It is oriented to meeting the decision making needs of employees and managers inside the organization.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking14) Which of the following would be considered management accounting information?A) Budgeted production for the year 2011.B) Budgeted Balance Sheet.C) Analysis of trend in stock prices.D) Both budgeted production for the year of 2011, and the budgeted balance sheet. Answer: DDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking15) Management accounting information includes all of the following EXCEPT:A) tabulated results of customer satisfaction surveys.B) the cost of producing a product.C) the percentage of units produced that is defective.D) market price of the stock.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking16) Management accounting reports might include information about:A) customer complaints.B) net income for the year on budgeted income statement.C) total assets on budgeted balance sheet.D) All of the above are correct.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking17) The person MOST likely to use management accounting information is a(n):A) banker evaluating a credit application.B) shareholder evaluating a stock investment.C) governmental taxing authority.D) assembly department supervisor.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking18) Which of the following is NOT a function of a management accounting system?A) strategic developmentB) financial reportingC) controlD) product costingAnswer: BDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking19) Financial accounting:A) focuses on the future and includes activities such as preparing next year's operating budget.B) does not need to comply with GAAP (generally accepted accounting principles).C) is primarily oriented to external stakeholders, such as investors, creditors, regulators and tax authorities.D) is prepared for the use of department heads and other employees.Answer: CDiff: 1Terms: financial accountingObjective: 1AACSB: Reflective thinking20) The person MOST likely to use ONLY financial accounting information is a:A) factory shift supervisor.B) vice president of operations.C) current shareholder.D) department manager.Answer: CDiff: 2Terms: financial accountingObjective: 1AACSB: Reflective thinking21) Historically, management accounting innovations have been developed by:A) the International Accounting Standards Board.B) the Cost Accounting Standards Board.C) Academic accountants.D) Managers.Answer: DDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking22) In general, it was not until the 1970s that management accounting systems:A) were improved because of demands by the FASB and the SEC.B) stagnated and proved inadequate.C) started to develop innovations in costing and performance-measurement systems due to intense pressure from overseas competitors.D) started to address the decision-making needs of managers.Answer: CDiff: 2Terms: management accountingObjective: 1AACSB: Reflective thinking23) Financial accounting information:A) provides a signal that something is wrong.B) identifies what is wrong.C) explains what is wrong.D) simply summarizes information but gives no indication that anything is wrong. Answer: ADiff: 2Terms: financial accountingObjective: 1AACSB: Reflective thinking24) The regulatory authority responsible for formulating rules of United States GAAP is:A) the Financial Accounting Standards Board.B) the Cost Accounting Standards Board.C) the Federal Accounting Standards Advisory Board.D) the International Accounting Standards Board.Answer: ADiff: 1Terms: financial accounting, FASBObjective: 1AACSB: Reflective thinking25) Management accounting information is BEST described as:A) providing a signal that something is wrong.B) identifying and helping to explain what is wrong.C) simply summarizing information, but giving no indication that anything is wrong.D) measuring overall organizational performance.Answer: BDiff: 1Terms: management accountingObjective: 1AACSB: Reflective thinking26) Compare and contrast the users and uses of management accounting and financial accounting.Answer: Management accounting provides information to internal decision makers of the business such as line supervisors, division managers and top executives. Its purpose is to help managers plan, organize, control and make operating decisions by predicting future results and evaluating performance.Financial accounting provides information to external decision makers such as investors and creditors. Its purpose is to present a fair picture of the financial condition of the company for use by these parties in making investing and credit decisions.Diff: 2Terms: management accounting, financial accountingObjective: 1AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.27) What is the purpose of management accounting?Answer: Management accounting gathers short-term and long-term financial and nonfinancial information to plan, coordinate, motivate, improve, control, and evaluate success factors of an organization. Management accounting converts data into usable information that supports planning, organizing, and control decision making.Diff: 2Terms: management accountingObjective: 1AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.Objective 21) During the history of management accounting, innovations were developed to address the decision-making needs of managers.Answer: TRUEDiff: 2Terms: management accountingObjective: 2AACSB: Reflective thinking2) A key element in any organization's strategy is to identify its target customers and to deliver what those target customers want.Answer: TRUEDiff: 1Terms: strategyObjective: 2AACSB: Reflective thinking3) Management accounting innovations are usually developed by academics.Answer: FALSEExplanation: Management accounting innovations are usually developed by management accountants in the field.Diff: 2Terms: management accountingObjective: 2AACSB: Reflective thinking4) The first modern industry to develop and use large quantities of financial statistics to assess and monitor organizational performance was:A) steel companies.B) lumber companies.C) the railroads.D) automobile companies.Answer: CDiff: 2Terms: financial informationObjective: 2AACSB: Reflective thinking5) Which of the following companies is a service company?A) Lands' EndB) Schwinn BicyclesC) Orkin Pest ControlD) British PetroleumAnswer: CDiff: 1Terms: service companiesObjective: 2AACSB: Reflective thinking6) Historically, service companies have:A) operated in less competitive environments than manufacturing companies.B) enjoyed global customer demand.C) used management accounting information in much the same way as manufacturing companies.D) competed by managing costs to provide the best service at the lowest price.Answer: ADiff: 2Terms: service companiesObjective: 2AACSB: Reflective thinking7) The Hawthorne study revealed that:A) individuals alter their behavior when they know they are being studied.B) groups alter their behavior when they know they are being studied.C) People react when they are being measured.D) All of the above are correct.Answer: DDiff: 2Terms: nonfinancial information, Hawthorne studyObjective: 2AACSB: Reflective thinking8) _______ helped develop the Plan-Do-Check-Act (PDCA) cycle.A) HawthorneB) Deming.C) CarnegieD) FordAnswer: DDiff: 2Terms: plan-do-check-act cycleObjective: 2AACSB: Reflective thinking9) Describe the steps in the PDCA cycle.Answer: The Plan step of the PCDA cycle defines the organization's purpose and selects the focus and scope of its strategy. The Do step of the PDCA cycle involves the implementation of a chosen course of action. In this setting, management accounting information gets communicated to front-line and support employees to inform their daily decisions and work activities. The check step in the PDCA cycle includes two components — measuring and monitoring ongoing performance and taking short-term actions based on the measured performance. In the Act step of the PDCA cycle, managers take actions to lower costs, change resource allocations, improve the quality, cycle time and flexibility of processes, modify the product mix, change customer relationships, and redesign and introduce new products.Diff: 3Terms: plan-do-check-act cycleObjective: 2AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.10) What role has the increasingly competitive business environment played in the development of management accounting?Answer: The competitive environment has changed dramatically. There has been a deregulation movement in North America and Europe during the 1970s and 1980s that changed the ground rules under which service companies operate.In addition, organizations encountered severe competition from overseas companies that offered high-quality products at low prices. There has been an improvement of operational control systems such that information is more current and provided more frequently. Employees need better management accounting information and accurate and timely information to improve the activities they perform and to make decisions. Employees also want innovations in management accounting information. Nonfinancial information has become a critical feedback measure. Finally, the focus of many firms is now on measuring and managing activities.Diff: 3Terms: financial accounting, management accountingObjective: 2AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.Objective 31) At the highest level strategic planning involves choosing a strategy that provides the best fit between the organization's environment and its internal resources in order to achieve the organization's objectives.Answer: TRUEDiff: 2Terms: strategyObjective: 3AACSB: Reflective thinking2) Quality is the degree of conformance between what the customer is promised and what the customer receives.Answer: TRUEDiff: 1Terms: qualityObjective: 3AACSB: Reflective thinking3) Government and nonprofit organizations, as well as profit-seeking enterprises, are feeling the pressures for improved performance.Answer: TRUEDiff: 1Terms: government and nonprofit organizationsObjective: 3AACSB: Reflective thinking4) Management accounting information allows managers to compare actual and planned costs and to identify areas and opportunities for process improvement.Answer: TRUEDiff: 1Terms: management accountingObjective: 3AACSB: Reflective thinking5) Management accounting can provide information on customer satisfaction.Answer: TRUEDiff: 2Terms: management accountingObjective: 3AACSB: Reflective thinking6) Planning activities include all of the following EXCEPT:A) estimate the cost and profit consequences from a course of action.B) evaluating the quality of the service provided.C) projecting labor requirements.D) budgeting.Answer: BDiff: 2Terms: plan-do-check-act cycleObjective: 3AACSB: Reflective thinking7) The most important factor in successful organizations is:A) weaknesses.B) competition.C) strategy.D) definition of quality.Answer: CDiff: 2Terms: strategyObjective: 3AACSB: Reflective thinking8) A key element of any organization's strategy is identifying:A) its potential shareholders.B) its target customers.C) competitor's products.D) employee needs.Answer: BDiff: 3Terms: strategyObjective: 3AACSB: Reflective thinking9) Explain the role of management accounting in helping an enterprise develop and implementits strategy.Answer: The organization needs management accounting information to help implement the strategy, allocate resources for the strategy, communicate the strategy, and link employees and operational processes to achieve the strategy. As the strategy gets executed, management accounting information provides feedback about where it is working and where it is not, and guides actions to improve the performance from the strategy..Diff: 2Terms: management accounting, strategyObjective: 3AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.Objective 41) Quality expert, W. Edwards Deming, helped develop and disseminate the plan-do-check-act (PDCA) cycle.Answer: TRUEDiff: 2Terms: plan-do-act cycleObjective: 4AACSB: Reflective thinking2) Many organizations start the planning stage by re-affirming or updating its mission statement. Answer: TRUEDiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking3) Operating profit is an example of nonfinancial information.Answer: FALSEExplanation: Operating profit is an example of financial information.Diff: 1Terms: financial informationObjective: 4AACSB: Reflective thinking4) The check step in the PDCA cycle includes two components — measuring and monitoring ongoing performance and taking short-term actions based on the measured performance. Answer: TRUEDiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking5) Which of the following best represents the Plan step in the Plan-Do-Check-Act (PDCA) cycle?A) Take actions to lower costs, change resource allocations, improve the quality, cycle time and flexibility of processes, modify the product mix, change customer relationships, and redesign and introduce new products..B) Measure and monitor ongoing performance and take short-term actions based on the measured performance.C) Define the organization's purpose and select the focus and scope of its strategy. .D) Implement the chosen course of action.Answer: CDiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking6) Which of the following best represents the Do step in the Plan-Do-Check-Act (PDCA) cycle?.A) Take actions to lower costs, change resource allocations, improve the quality, cycle time and flexibility of processes, modify the product mix, change customer relationships, and redesign and introduce new products.B) Measure and monitor ongoing performance and take short-term actions based on the measured performance.C) Define the organization's purpose and select the focus and scope of its strategy.D) Implement the chosen course of action.Answer: DDiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking7) Which of the following best represents the Check step in the Plan-Do-Check-Act (PDCA) cycle?A) Take actions to lower costs, change resource allocations, improve the quality, cycle time and flexibility of processes, modify the product mix, change customer relationships, and redesign and introduce new products.B) Measure and monitor ongoing performance and take short-term actions based on the measured performance.C) Define the organization's purpose and select the focus and scope of its strategy.D) Implement the chosen course of action.Answer: CDiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking8) Which of the following best represents the Act step in the Plan-Do-Check-Act (PDCA) cycle?A) Take actions to lower costs, change resource allocations, improve the quality, cycle time and flexibility of processes, modify the product mix, change customer relationships, and redesign and introduce new products.B) Measure and monitor ongoing performance and take short-term actions based on the measured performance.C) Define the organization's purpose and select the focus and scope of its strategy.D) Implement the chosen course of action.Answer: ADiff: 2Terms: plan-do-check-act cycleObjective: 4AACSB: Reflective thinking9) How the customer is treated at the time of the purchase is an example of the __________ element of the value proposition.A) functionality and featuresB) industry standardsC) qualityD) serviceAnswer: DDiff: 2Terms: nonfinancial informationObjective: 4AACSB: Reflective thinking10) Managers of service departments need all of the following information EXCEPT:A) efficiency data on work performance.B) quality data on work performance.C) profitability data of the whole company.D) profitability data of the service department.Answer: CDiff: 2Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking11) A national company manufactures a line of modern furniture. Information MOST useful to the employee who assembles the furniture includes:A) a daily report comparing the actual time it took to assemble a piece of furniture to the standard time allowed.B) a monthly report on the proportion of furniture pieces assembled with defects.C) the number of furniture pieces sold this month.D) revenue per employee.Answer: ADiff: 2Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking12) A national company manufactures a line of modern furniture. Information MOST useful to the top executive includes:A) individual job summaries of materials used.B) monthly financial reports on the company's profitability by product line.C) time reports submitted by each employee.D) scheduled downtime for routine maintenance on machines.Answer: BDiff: 2Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking13) A quarterly report disclosing declining market share information is MOST useful to:A) a front-line employee.B) the manager of operations.C) the chief executive officer.D) the accounting department.Answer: CDiff: 2Terms: financial informationObjective: 4AACSB: Reflective thinking14) A weekly report comparing machine time used to available machine time is information LEAST useful to:A) a front-line employee.B) the manager of operations.C) the chief executive officer.D) the accounting department.Answer: CDiff: 1Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking15) A daily report on the number of quality units assembled by each employee is information MOST useful to:A) a front-line assembly worker.B) the accounting department.C) the chief executive officer.D) the personnel department.Answer: ADiff: 2Terms: nonfinancial informationObjective: 4AACSB: Reflective thinking16) Which of the following would be MOST helpful for a top manager of a company?A) profitability report of the companyB) information to monitor hourly and daily operationsC) number of customer complaintsD) operating expense summary reported by departmentAnswer: ADiff: 2Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking17) A law firm would use management accounting information for all of the following decisions EXCEPT:A) staffing needs.B) performance evaluation of staff.C) budgeted purchases of supplies.D) location of annual holiday party.Answer: DDiff: 2Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinking18) Management accounting can play a critical role in the service industry because of all the following reasons EXCEPT:A) firms must be especially sensitive to the timeliness and quality of customer service.B) many employees have very little contact with customers.C) customers immediately notice defects and a delay in service.D) dissatisfied customers may never return.Answer: BDiff: 2Terms: management accountingObjective: 4AACSB: Reflective thinkingThe following information pertains to three divisions of Marine Industrial Coatings, Inc. (amounts in millions):Chemical Retail Paint IndustrialSales $16,000 $30,000 $120,000 Operating Income $4,000 $6,000 $40,000 Investment $320,000 $660,000 $2,000,00019) What is the return on investment for the Chemical Division?A) 1.25%B) 2.25%C) 25.0%D) 50.00%Answer: ADiff: 2Terms: return on investmentObjective: 4AACSB: Analytical skills20) Which division is more profitable based on ROI?A) ChemicalB) Retail paintC) IndustrialD) Both Chemical and Retail paint are more profitable than Industrial. Answer: CDiff: 3Terms: return on investmentObjective: 4AACSB: Analytical skills21) What is the Return on Sales for the Retail paint division?A) 2%B) 4.5%C) 20%D) 45%Answer: CDiff: 2Terms: return on salesObjective: 4AACSB: Analytical skills22) For improving operational efficiencies and customer satisfaction, nonfinancial information is:A) critical.B) moderate.C) infrequently used.D) unnecessary.Answer: ADiff: 2Terms: nonfinancial informationObjective: 4AACSB: Reflective thinking23) Nonfinancial information might be used for all of the following EXCEPT:A) improve product quality.B) reduce cycle times.C) satisfy customers' needs.D) All of the above are used.Answer: DDiff: 2Terms: nonfinancial informationObjective: 4AACSB: Reflective thinking24) Is financial accounting or management accounting more useful to an operations manager? Why?Answer: Management accounting is more useful to an operations manager because management accounting reports operating results by department or unit rather than for the company as a whole, it includes financial as well as nonfinancial data such as the number or percent of on-time deliveries and cycle times, and it includes quantitative as well as qualitative data such as the type of rework that was needed on defective units. It also provides information to control operations; it measures and evaluates existing systems to identify problems.Diff: 3Terms: financial accounting, management accountingObjective: 4AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.25) Give two examples of financial information and nonfinancial information.Answer: Financial information includes amounts that can be expressed in dollar amounts such as sales, net income, and total assets. It also includes ratios prepared using financial information such as the percentage increase in sales, return-on-sales, and return-on-investment. Nonfinancial information includes measures that are not expressed in dollar amounts. For example, nonfinancial measures of customer satisfaction include the number of repeat customers or ranked estimates of satisfaction levels. Nonfinancial measures of production quality include percent of on-time deliveries, the number of defects, and production yield.Diff: 3Terms: financial information, nonfinancial informationObjective: 4AACSB: Reflective thinkingMAL: This question is not available in MyAccountingLab.Objective 51) The design and introduction of new measurements and systems must be accompanied by an analysis of the behavioral and organizational reactions to the measurements.Answer: TRUEDiff: 2Terms: nonfinancial informationObjective: 5AACSB: Reflective thinking2) People react when they are being measured, and they react to the measurements..Answer: TRUEDiff: 2Terms: measurementsObjective: 5AACSB: Reflective thinking3) Information is never neutral; just the act of measuring and reporting information affects the individuals involved.Answer: TRUEDiff: 2Terms: financial information, nonfinancial informationObjective: 5AACSB: Reflective thinking。

管理会计习题及答案

1 总论一、名词解释1、成本计算:成本计算就是把生产过程中所发生的各种费用,按照一定的对象和标准进行归集和分配,以分别计算各该对象的总成本和单位成本的专门方法。

2、管理会计:管理会计是以使用价值管理为基础的价值管理活动,它运用一系列专门的方式方法,通过确认、计量、估值等一系列工作,为预算、过程控制、报告和考核提供信息,并参与企业经营管理。

3、预测:采用科学的方法预计、推测客观事物未来发展的必然性或可能性行为。

4、决策:指在充分考虑各种可能的前提下,按照客观规律的要求,通过一定的程序对未来实践的方向、原则和方法做出决策的过程。

5、战略管理会计:是指以协助高层领导制定竞争战略、实施战略规划,从而促使企业良性循环并不断发展为目的,能够从战略的高度进行分析和思考,既提供顾客和竞争对手具有战略相关性的外向型信息,也提供本企业与战略相关的内部信息,服务于企业战略管理的一个会计分支。

二、单项选择1、在传统管理会计阶段,管理会计的内容主要包括( A )。

A、预算和控制B、预测和决策C、日常控制D、业绩评价2、20世纪50年代起,所谓“管理中心在经营,经营的重心在决策”,正是适应生产力迅速发展而提出的( B )。

A、预测分析法B、企业管理的指导方针C、经营决策方法D、控制、规划方略3、在电脑一体化制造的经营环境中,产品成本的构成内容体现为( A )。

A、由生产制造作业引起的成本比重会下降,由管理作业引起的成本比重会大幅度上升。

B、由管理作业引起的成本会下降,由生产制造作业引起的成本比重会上升。

C、期间费用会上升。

D、直接材料成本会下降。

4、下列说法正确的是( C )。

A、管理会计就是内部会计。

B、管理会计就是决策会计。

C、管理会计的实质是会计与管理的直接结合。

D、管理会计就是预测、决策的一系列分析方法。

5、在下列各项中,管理会计与财务会计之间不存在区别的是( C )。

C、最终奋斗目标D、信息特征三、判断1、从成本管理会计的发展历程看,成本会计的重点已从产品成本计算扩展到利用不同的成本信息进行企业内部管理(√)。

《管理会计》习题及答案

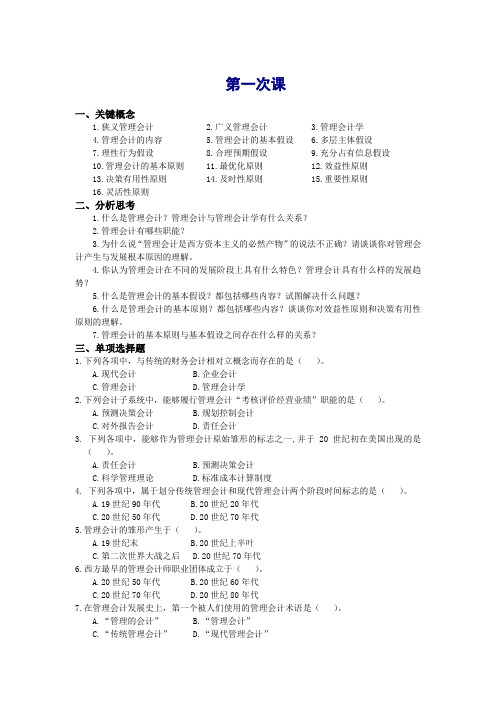

第一次课一、关键概念1.狭义管理会计2.广义管理会计3.管理会计学4.管理会计的内容5.管理会计的基本假设6.多层主体假设7.理性行为假设 8.合理预期假设 9.充分占有信息假设10.管理会计的基本原则 11.最优化原则12.效益性原则13.决策有用性原则 14.及时性原则 15.重要性原则16.灵活性原则二、分析思考1.什么是管理会计?管理会计与管理会计学有什么关系?2.管理会计有哪些职能?3.为什么说“管理会计是西方资本主义的必然产物”的说法不正确?请谈谈你对管理会计产生与发展根本原因的理解。

4.你认为管理会计在不同的发展阶段上具有什么特色?管理会计具有什么样的发展趋势?5.什么是管理会计的基本假设?都包括哪些内容?试图解决什么问题?6.什么是管理会计的基本原则?都包括哪些内容?谈谈你对效益性原则和决策有用性原则的理解。

7.管理会计的基本原则与基本假设之间存在什么样的关系?三、单项选择题1.下列各项中,与传统的财务会计相对立概念而存在的是()。

A.现代会计B.企业会计C.管理会计D.管理会计学2.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。

A.预测决策会计B.规划控制会计C.对外报告会计D.责任会计3. 下列各项中,能够作为管理会计原始雏形的标志之一,并于20世纪初在美国出现的是()。

A.责任会计B.预测决策会计C.科学管理理论D.标准成本计算制度4. 下列各项中,属于划分传统管理会计和现代管理会计两个阶段时间标志的是()。

A.19世纪90年代B.20世纪20年代C.20世纪50年代D.20世纪70年代5.管理会计的雏形产生于()。

A.19世纪末B.20世纪上半叶C.第二次世界大战之后D.20世纪70年代6.西方最早的管理会计师职业团体成立于()。

A.20世纪50年代B.20世纪60年代C.20世纪70年代D.20世纪80年代7.在管理会计发展史上,第一个被人们使用的管理会计术语是()。

管理会计课后习题答案

管理会计》简答题第一章概论一、名词解释1.管理会计:是为适应现代企业管理需要,运用一系列专门方法,通过确认、计量、分析现实的经济数据及预计的经济数据,为企业预测、决策、控制、考核、评价提供信息的信息系统。

2.管理会计原则:是管理会计在确认、计量报告过程中应遵循的最基本要求,它是管理会计工作规范的高度概括。

3.管理会计师:是管理团队的成员,工作在组织中的各个层级,从高层管理者到支持层面的会计和财务专家。

管理会计师应该具备在会计和财务报告、预算编制、决策支持、风险和业绩管理、内部控制和成本管理方面的知识和经验。

二、简答题1.管理会计是如何产生和发展起来的?答:管理会计产生和发展的根本原因是社会生产力的发展。

生产力的发展导致企业的生产技术现代化,企业的经营大型化、多样化、国际化,加之市场经济激烈的竞争,迫使企业必须实行现代化管理,必须事前对企业经营项目、产品品种、销售数量、生产数量、所需材料物资、有关价格、成本、利润以及投资等,进行充分的调查、研究与科学的计量分析,然后再进行决策,确定目标,制定预算,并在执行中建立严格的控制制度,以确保各项目标的实现。

总之,管理会计是随着社会经济的而发展与企业管理要求的不断提高而产生、发展的,是传统会计的发展与现代企业相结合的产物。

2.管理会计的本质是什么?答:管理会计是为适应现代企业管理需要,运用一系列专门的方法,通过确认、计量、分析现实的经济数据及预计的经济数据,为企业的预测、决策、控制、考核、评价、提供信息的信息系统。

3.管理会计具有哪些基本职能?答:管理会计的基本职能:(1)预测经济前景(2)参与经济决策(3)规划经营目标(4)控制经营活动(5)考核、评价经营业绩4.管理会计遵循哪些基本原则?答:成本控制须遵循以下原则:(1)相关性原则(也称有用性原则):指管理会计所提供的信息能满足企业管理人员管理企业的需要,与业务管理决策密切相联系,有助于企业管理人员对企业未来的情况做出正确评价、预测和决策。

管理会计习题及答案完整版

管理会计习题及答案完整版管理会计习题及答案6 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】管理会计习题一、复习思考题1.试说明决策的意义和种类。

2.什么是成本基础定价法?常用的成本定价方法有哪些3.什么是生产决策?它与成本决策有何区别?4.什么是差量分析法应用差量分析法的关键是什么5.应用线性规划法主要解决什么性质的问题这类问题具有哪些特点6.怎样编制滚动预算?滚动预算方法简称滚动预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。

7.一个责任中心的可控成本应符合哪些条件?(b卷考可看可不看)a.责任中心能通过一定的方式事先知道将要发生的成本b.能对发生的成本进行确切的计量c.能对所发生的成本进行调节控制8、怎样编制零基预算?a.确定费用项目b.排列费用项目开支的先后顺序;项目根据开支分为可避免和不可避免的,按开支必要性的大小确定各项费用预算的优先顺序c.分配资源,落实预算9、全面预算的基本体系是什么?全面预算体系是由一系列预算按其经济内容及相互关系有序排列组成的有机体,主要包括经营预算、专门决策预算和财务预算三大部分10、产品成本与责任成本的主要区别?1.归集和分配的对象不同:a.责任成本:责任中心成本b.产品成本:产品成本2.分配的原则不同:a.责任成本:看是否为中心成本b.产品成本:以受益对象分配3.核算的基础条件不同:a.责任成本:以责任单位为基础b.产品成本:财会以会计科目分类归集,以产品为基础4.核算的主要目的不同:a.责任成本:考核业绩b.产品成本:正确计算期间损益11、变动成本法和完全成本法的产品成本和期间成本有何不同?二、判断题(判断下列各题是否正确,正确的在括号内打“√”,不正确的打“X”。

不需改错)1.为了扭亏为盈,凡是亏损的产品都应当停产。

管理会计作业讲评3-(2)讲课讲稿

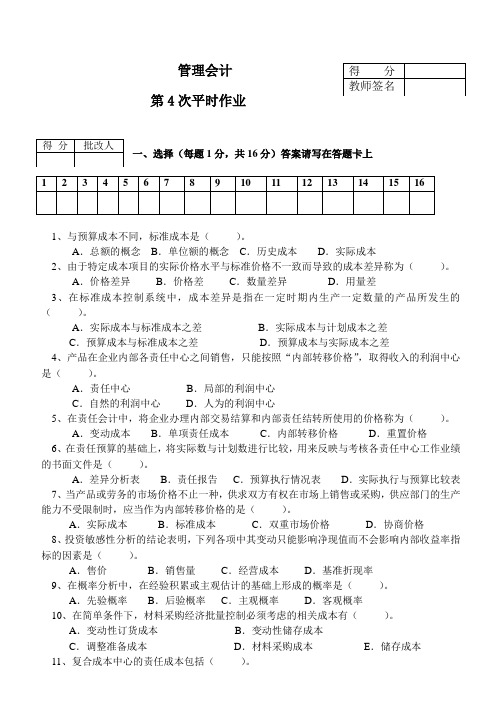

管理会计第4次平时作业一、选择(每题1分,共16分)答案请写在答题卡上1、与预算成本不同,标准成本是( )。

A .总额的概念B .单位额的概念C .历史成本D .实际成本2、由于特定成本项目的实际价格水平与标准价格不一致而导致的成本差异称为( )。

A .价格差异B .价格差C .数量差异D .用量差3、在标准成本控制系统中,成本差异是指在一定时期内生产一定数量的产品所发生的( )。

A .实际成本与标准成本之差B .实际成本与计划成本之差C .预算成本与标准成本之差D .预算成本与实际成本之差4、产品在企业内部各责任中心之间销售,只能按照“内部转移价格”,取得收入的利润中心是( )。

A .责任中心B .局部的利润中心C .自然的利润中心D .人为的利润中心5、在责任会计中,将企业办理内部交易结算和内部责任结转所使用的价格称为( )。

A .变动成本B .单项责任成本C .内部转移价格D .重置价格6、在责任预算的基础上,将实际数与计划数进行比较,用来反映与考核各责任中心工作业绩的书面文件是( )。

A .差异分析表B .责任报告C .预算执行情况表D .实际执行与预算比较表7、当产品或劳务的市场价格不止一种,供求双方有权在市场上销售或采购,供应部门的生产能力不受限制时,应当作为内部转移价格的是( )。

A .实际成本B .标准成本C .双重市场价格D .协商价格8、投资敏感性分析的结论表明,下列各项中其变动只能影响净现值而不会影响内部收益率指标的因素是( )。

A .售价B .销售量C .经营成本D .基准折现率9、在概率分析中,在经验积累或主观估计的基础上形成的概率是()。

A .先验概率B .后验概率C .主观概率D .客观概率10、在简单条件下,材料采购经济批量控制必须考虑的相关成本有( )。

A .变动性订货成本B .变动性储存成本C .调整准备成本D .材料采购成本E .储存成本A.产品成本B.变动成本C.本中心的责任成本D.本中心的不可控成本E.其下属成本中的责任成本12、划分责任中心的标准包括()。

《管理会计》课后习题答案

《管理会计》课后习题答案胡元林杨锡春主编第一课练习题答案一、单项选择题1.C2.D3.B4.D5.D6.A7.D8.C9. A 10.D二、多项选择题1. BCD2. ABCD3.ABC4.ABCD5.AC第二课练习题答案一、单项选择题1.C2.D3.A4.C5.C6.D7.D8.C9.B 10.A二、多项选择题1.ABCDE2.BC3.CD4.AB5.ABC三、计算题1. 答案:(1)高点坐标为(200,3000);低点坐标为(100,2000)b=(3000-2000)/(200-100)=10a=2000-10×100=1000或a=3000-10×200=1000y=1000+10x(2)7月份的总成本=1000+10×194=2940(元)2、y=a+bx=76.2942+2.2665x当机器工作小时为150千时,电费支出总额为416.27(百元)第三课练习题答案一、单项选择题1、A2、D3、B4、A5、B6、B7、A8、B9、C 10、D二、多项选择题1、CDE2、ABDE3、ABCD4、AE5、ABCD6、ABC三、计算题1、在变动成本法下,单位产品成本=10+5+7=22元;期间成本=4000+4×600+1000=7400元;销货成本=22×600=13200元;(4)营业利润=40×600-(22×600+4×600)-(4000+1000)=3400元。

在完全成本法下,单位产品成本=22+4000/1000=26元;期间成本=4×600+1000=3400元;销货成本=26×600=15600元;营业利润=40×600-15600-3400=5000元。

2、在变动成本法下,第一年的营业利润为:300000-100000-180000-25000=-5000(元),第二年的营业利润为:450000-150000-180000-25000=95000。

管理会计PPT和课后参考答案 项目一 —— 四习题答案

项目一管理会计概述【技能训练项目】一、单项选择题1. A 2. A 3. D 4.D 5.A 6.D 7. B 8.A二、多项选择题1.AB 2.ABCDE 3.ABD 4.ABCD 5.ABCD 6.ABC 7.ABCD 8.ABCD三、判断题(正确的在括号内打“√”,错误的打“×”)1.√2. ×3. ×4. ×5. √6. ×7. ×8. √项目二成本性态分析一、单项选择题1.B 2. A 3.B 4.D 5.C 6.B 7.C 8.B 9.D 10.C二、多项选择题1.AB 2.ACD 3.BD 4.AC 5.CD三、判断题(正确的在括号内打“√”,错误的打“×”)1.× 2.× 3.√ 4.√ 5.√ 6.×7.× 8.√ 9.√10.×四、计算分析题1.表2-9 损益资料单位:元。

2.解:(1)由低点的成本性态数据可知制造费用中:单位变动成本=50000/50000=1固定成本=60000故高点的制造费用中:变动成本总额=1×75000=75000固定成本总额=60000混合成本总额=176250-75000-60000=41250设混合成本的数学模型为:Y=a+bxb=(41250-32500)/(75000-50000)=0.35a=41250-0.35×75000=15000混合成本的数学模型为:Y=15000+0.35x (2)当计划期的生产能量为65000机器小时时,变动成本总额=1×65000=65000固定成本总额=60000混合成本总额=15000+0.35×65000=37750所以制造费用=65000+60000+37750=1627503.解:(1)b=10,a=180, y=180+10x(2) a=181.74, b=9.98, y=181.74+9.98x(3) y=730.64项目三变动成本法一、单项选择题1.B 2.D 3. B 4.A 5.D 6.A 7.C 8.C 9.D 10.C二、多项选择题1. ABCD 2.ABC 3. AB 4.AD 5.ABCD 6.BCD三、判断题(正确的在括号内打“√”,错误的打“×”)1.√ 2.× 3.× 4.√ 5.× 6.× 7.× 8.√ 9.√ 10.√四、计算分析题1.解:1、变动成本法:(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销货成本=22×600=13200元(4)贡献边际=40×600-(22×600+4×600)=8400元营业利润=8400-(4000+1000)=3400元2、完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间成本=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=40×600-15600-3400=5000元2.解:(1)变动成本法:完全成本法:(2)变动成本法:完全成本法:(3)变动成本法:完全成本法:(4)变动成本法:贡献式利润表单位:元完全成本法:传统式利润表单位:元3.完全成本法(2)第一年完全成本法计算的税前利润比变动成本法计算的税前利润多了20000元,因为用完全成本法计算的本年期末存货中包含了10×2000=20000元的固定制造费用,随着存货的转移而被转移到下期,而变动成本法将其放在了本期承担,故完全成本法的税前利润比变动成本法高出了20000元。

管理会计学教材课后习题参考答案

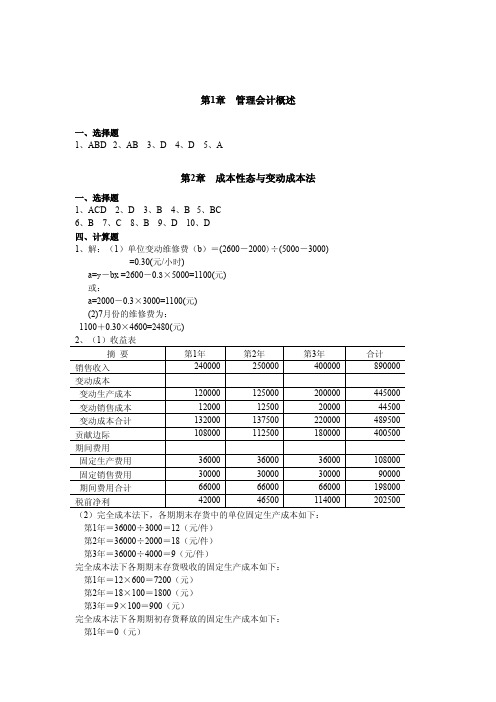

第1章管理会计概述一、选择题1、ABD2、AB3、D4、D5、A第2章成本性态与变动成本法一、选择题1、ACD2、D3、B4、B5、BC6、B7、C8、B9、D 10、D四、计算题1、解:(1)单位变动维修费(b)=(2600-2000)÷(5000-3000)=0.30(元/小时)a=y-bx =2600-0.3×5000=1100(元)或:a=2000-0.3×3000=1100(元)(2)7月份的维修费为:1100+0.30×4600=2480(元)2、(1)收益表摘要第1年第2年第3年合计销售收入240000250000400000890000变动成本变动生产成本120000125000200000445000变动销售成本12000125002000044500变动成本合计132000137500220000489500贡献边际108000112500180000400500期间费用固定生产费用360003600036000108000固定销售费用30000300003000090000期间费用合计660006600066000198000税前净利4200046500114000202500(2)完全成本法下,各期期末存货中的单位固定生产成本如下:第1年=36000÷3000=12(元/件)第2年=36000÷2000=18(元/件)第3年=36000÷4000=9(元/件)完全成本法下各期期末存货吸收的固定生产成本如下:第1年=12×600=7200(元)第2年=18×100=1800(元)第3年=9×100=900(元)完全成本法下各期期初存货释放的固定生产成本如下:第1年=0(元)第2年=7200(元)第3年=1800(元)按利润差额简算法计算完全成本法与变动成本法的各期营业利润差额如下:第1年=7200-0=7200(元)第2年=1800-7200=-5400(元)第3年=900-1800=-900(元)(3)利用简化公式计算完全成本法下的各期营业净利润如下:第1年=42000+7200=49200(元)第2年=46500-5400=41100(元)第3年=114000-900=113100(元)第3章本量利分析一、名词解释1、贡献边际是指产品的销售收入与相应的变动成本之间的差额,也称边际贡献、贡献毛益、边际利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8 360 y=a+bx

=6 (元) a=维修费最高点 - 单位变动成本×机器小时最高点 =8 720- 6×220 =7 400 (元) 或: a= 维修费最低点 - 单位变动成本×机器小时最低点 =8 360- 6×160 =7 400 (元)

∴y=7 400+6x

变动成本法

18 000 8 000 (20 000 ×40%) 9 600(16 000 ×60%)

35 600 8 000

本量利分析

1 、资料:

设某企业产销的甲产品,其单位售价

60 元,单位变动成本 42 元,固定成本为 900 元。

[ 要求 ] :

1.计算该产品盈亏临界点销售量。

2.根据上述资料计算该产品销售量应达到什么水平才能获得

成本性态分析

一、资料:

设某企业历史成本数据表明,维修费在相关范围内的变动情况如下:

机器小时

维修费(单位:元)

220

8 720

210

8 700

205

8 680

202

8 670

200

8 650

195

8 620

190

8 600

180

8 560

170

8 400

160

[ 要求 ] : 采用“高低点法”对维修费进行分解。 [ 答案 ] : 一、解:则它们之间的关系可表述为:

=70(件)

3.盈亏临界点销售量 = 4.设此时的单位售价为 x 元,则有:

400(x-42)-900=700

x=

+42=46 (元)

=40 (件)

2 、资料: 设某企业产销一种产品(单位:件) ,其各项变动成本占销售收入的百分比是:直接材料占

45% ;

直接人工占 25% ;变动制造费用占 6%;变动管理费用占 4% 。该企业的固定成本总额为 30 000 元,

18 000

若该企业 2003 年度每单位产品变动成本 4.8 元,每单位产品分摊固定成本 4 元。

[ 要求 ] :

1.分别采用完全成本计算法及变动成本计算法编制该企业

2004 年度及 2005 年度的损益表。

2.简要说明 2004 年度和 2005 年度分别采用两种成本计算方法据以确定的税前利润一致或不一

间接人工

3 000

8 000 元,

物料

500

动力

1 100

管理人员工资

2 700

折旧

400

其他

300

合

计

8 000

制造费用中,前三项为变动性费用,后二项为固定性费用。 [要求]:

据以确定零件 A 宜于自制还是外购?

解: 零件 A 自治或外购与否的差别成本可通过如下对照: 自制差别成本 直接材料( 10 000 ×0.9 ) 直接人工工资( 10 000 ×1.60 ) 制造费用(变动费用)( 10 000 ×0.46 )

2

销售收入

210 000

420 000

减:变动成本

90 000

180 000

贡献毛益

120 000

240 000

减:固定成本(现金支付部分)

工资、维修费、保险费(不包括折旧费)

产品的单位售价为 20 元。

[ 要求 ]: 计算该企业的盈亏临界点销售量。

[ 答案 ]: 解:

贡献毛益率 =

=1- 变动成本率 =1-(45%+25%+6%+4%)=20%

单位产品贡献毛益 = 单价 ×贡献毛益率 =20×20%=4 (元)

盈亏临界点销售量 =

=75 000 (件)

短期预测决策分析

一、资料

=47 840 49 600

1 000 ×(4.8+20 000/5 800) =8 248.28 41 351.72 -1 351.72

5 000 ×0.24=1 200 18 000

税前利润

19 200 -23 200

19 200 -20 551.72

损益表(按变动成本计算法编制) 2004 年度

一、资料:

设某企业 2005 年度(第一个营业年度)生产甲产品 发生固定性制造费用 120 000 元,固定性销售及管理费用

40 000 件,单位变动制造成本 6 元,全年共 80 000 , 1995 年度以每件 8 元出售甲产品

24 000 件。

[ 要求 ]: 1.采用完全成本计算法确定该企业 2005 年度的税前利润。

减:销售成本

40 000

销售毛利

44 000

减:营业费用

管理

16 000

推销

20 000

36 000

净利

8 000

该公司生产成本中固定部分为 18 000 元,其余为变动成本;管理费用中变动部分占 部分占 60%;推销费用中变动部分占 60%,固定部分占 40%。

40%,固定

[ 要求 ] : 编制 2005 年度该公司贡献式损益表。

(1 000 ×24)

24 000

差别成本

直接材料

(1 000 ×10) 10 000

直接人工

(1 000 ×7) 7 000

制造费用

变动费用

(1 000 ×4) 4 000

合

计

21 000

差别收入超过差别成本

3 000

上述计算表明, 该企业尚有剩余生产能力, 接受这批订货不仅不会导致原有固定成本的增加,

外购差别成本

9 000 16 000

4 600 29 600

购价 @3.00 相差

以上计算表明,零件

A 宜于自制。

30 000 400

长期投资决策的分析、评价

二、资料: 白城公司刚刚开发成功一种电子产品, 它能够很方便地装在汽车上显示出车子用一公升汽油跑了

多少公里。 白城公司急于把这种产品投入生产。 在这之前进行了成本研究与市场调查, 具体资料如下:

360 元的利润。

3.若该产品单位变动成本增加 4 元,固定成本减少 340 元,请计算此时的盈亏临界点销售量。

4.根据上述资料,若销售量达到 400 件,利润为 700 元(单位变动成本及固定成本不变),则

其单位售价应如何调整。

[ 答案 ] : 解:

1.该产品盈亏临界点销售量 =

=50 (件)

2.实现目标利润的销售量 =

销售收入 -变动成本 -固定成本

2005 年度的税前利润润为:

=24 000×8-24 000 ×6-(120 000+80 000) =192 000-144 000-200 000=-152 000 (元) 二、资料: 设某企业产销 A 产品,最近两年的有关资料如下:

2004 年

2005 年

单位售价(元)

致的原因。

[ 答成本计算法及变动成本计算法编制该企业

2004 年度及 2005 年度的损益表:

损益表(按完全成本计算法编制)

2004 年度

2005 年度

销售 销售产品的制造成本: 期初存货 本期产品生产成本 可供销售的产品成本 期末存货

毛利 销售及管理费用

变动的 固定的

还可以为企业带来一定的经济效益,可见这批订货是可以接受的。

三、资料: 某厂生产中一个月需用零件 A10 000 件,外购价每件 3 元;如自行制造,每件单位成本为 3.30

元,它包括:

直接材料

0.90

直接人工 (0.2 小时 )

1.60

制造费用 (0.2 小时×4 元 )

0.80

合

计

3.30

制造费用每小时分配率 4 元,是按下列方法计算: 零件 A 制造部门正常开工每月直接人工共 2 000 小时,月制造费用预算预计费用总额为 其具体内容是:

贡献毛益(最终)

14 800

14 800

固定成本:

制造费用

20 000

20 000

销售及管理费

18 000

18 000

合

计

38 000

38 000

税前利润

-23 200

-23 200

2.简要说明 2004 年度和 2005 年度采用两种成本计算法据以确定的税前利润一致或不一致

的原因:

2004 年度,完全成本计算法下净亏损额与变动成本计算法下的净亏损额相一致。这是因为在该

[要求]: 请据以确定该厂现有生产能力宜用于生产

A 产品还是 B。

解: 产品 A 可实现的贡献毛益: 30 000 ×4=120 000 (元)

产品 B 可实现的贡献毛益: 10 000 ×9=90 000 (元)

可见,该企业现有生产能力应生产产品

A 为宜。

二、资料:

设某企业生产产品

A 若干件,单位售价为 直接材料

8

8

销售量(件)

5 000

5 000

期初存货量(件)

200

200

本期生产量(件)

5 000

5 800

期末存货量(件)

200

1 000

单位变动成本(制造部分)

4.8

4.8

(元)

单位变动性推销及管理费 (元)

0.24

0.24

固定性制造费用(元)

20 000

20 000

固定性摊销及管理费用 (元)

18 000

)的固定成本随期

末存货结转到下期; 同时本年又“吸收”了 1994 年度期末存货带来的固定成本 800 元( 200 件×4 元

/ 件),两个因素相抵后,使期末亏损额减少

2 648.28 元( 3 448.28-800 )。