长期负息资金管理流程图

资金管理总体流程图

6、制单

会计根据报账单据编制记账凭证

7、付款

出纳复核报销单据手续完备后付款领款人签字(若有指定代领人需在报销单上备注“XX代领”)

2、验收

所购买物资须经验收或使用者签收,同时办公设备需在办公室登记备案

3、主管部门

本部门主管领导签字确认。

4、会计审核

会计审核票据,数量、单价、金额,及需求量

5、财务经理

审核签字

6、公司领导审批

领导审批

7、制单

会计根据报账单据编制记账凭证

8、付款

出纳复核报销单据手续完备后付款领款人签字(若有指定代领人需在报销单上备注“XX代领”)

会计根据报账单据编制记账凭证

9、付款

出纳复核报销单据手续完备后付款领款人签字(若有指定代领人需在报销单上备注“XX代领”)

(三)差旅费审批流程

步骤

条 件

1、经办人

经办人填写费用报销单(附车票、机票、交通费、住宿费等)

2、主管部门

本部门主管领导签字确认。

3、会计审核

会计审核票据,出差标准,补贴等

4、财务经理

二、资金使用流程

①

②

③

④

⑤

⑥

⑦

⑧

⑨

(一)借款审批流程图:

步骤

条 件

1、经办人提计划

按备用金、差旅费、业务费、报建费、购买物资等事项填写借款申请单,写明:借款时间,注明用途、金额、所属部门

2、主管部门审查

本部门主管领导审查签字确认,同时审核借款额度

3、向公司申请资金

根据当期实际用款情况申请实际资金使用额

1、审查合同履约,确认工程量;

2、审查确认工程进度款;

3、审查应收、应付款及是否有借款;

商业银行的负债管理(PPT 38张)

二

成本的分析方法

1、历史加权平均成本法 主要用于对不同的银行各种负债成本的对比分 析和同一银行历年负债成本的变动分析等。每项资 金来源的历史平均成本等于利息费用率与该项来源 平均余额的乘积。 历史成本法的主要缺陷是没有考虑到未来利息 成本的变动。 一般情况下,银行加权平均成本的变化主要取 决于四个因素:负债利息率、其他成本率、负债结 构和可用资金比率。

个人支票储蓄 个人通知存款 整存整取

个人储蓄

定期

零存整取 整存零取 本外币定期一本通

定活两便

9

活期存款 活期 单位通知存款 定期存款 协定存款 基本存款户 一般存款户 临时存款户 专用存款户

定期

单位存款

单位存款帐户管理 财政存款 保证金存款 同业存款 外币存款

10

组合存款

长

收益增加

时 间

本外币定期存款 人民币协定存款

24

二、商业银行存款定价的方法

(1) 成本加利润存款定价法

(2) 存款的边际成本定价法 为不同的客户制定不同的价格 (3)其它定价方法 根据客户与银行的关系定价

25

1. 成本加利润存款定价法 每单位存款服务的价格=每单位存款服务的经 营支出+分配到银行存款的总支出+售出每单位存 款的计划利润 • 步骤: (1)确认每种资金来源的成本比率 (2)确认每一成本比率乘以每种资金来源占银 行资金的相对比重 (3)加总各项乘积,得出银行资金的加权平均 成本

29

二、贴现借款和再贷款

商业银行以银行承兑汇票向中央银行申请质押 贷款变现资金。 商业银行还可以向中央银行再贷款,即信用贷 款获得资金。

30

三、证券回购

商业银行以其持有的流动性强、安全性高的 优质资产(如国债),以签订回购协议的方式融 资。回购协议的一方暂时出售这些资产,同时约 定在未来的某一日以协商的价格购回这些资产。

内部控制流程图资金管理业务 (3)

内部控制流程图资金管理业务引言内部控制是企业管理的重要环节,它对于资金管理业务尤为重要。

良好的内部控制能够有效地确保企业的资金安全和合规性。

本文将以Markdown文本格式输出内部控制流程图,重点关注资金管理业务的内部控制措施。

流程图内部控制流程图资金管理业务内部控制流程图资金管理业务流程描述以下是资金管理业务的内部控制流程图的详细描述:1.资金领用申请–员工向财务部门提交资金领用申请单。

–财务部门审核申请单的完整性和合规性。

–如果申请单存在问题,财务部门将退回给员工进行修改。

–如果申请单通过审核,进入下一步骤。

2.资金审批–财务部门将资金领用申请单交给相关部门领导进行审批。

–领导对资金领用申请进行审查,确保申请的合理性和准确性。

–如果申请存在问题,领导可要求员工修改申请。

–如果申请通过审批,进入下一步骤。

3.资金发放–财务部门根据批准的申请,进行资金发放。

–资金发放前,财务部门核对申请单和资金发放金额的准确性。

–财务部门将资金发放记录在资金发放台账中。

–完成资金发放后,进入下一步骤。

4.资金使用监控–财务部门定期检查资金使用情况。

–财务部门与相关部门联系,核对资金使用的合规性。

–如果发现资金使用不合规或异常情况,财务部门将及时采取相应的措施。

–财务部门记录并报告资金使用情况,以确保资金的安全和合规性。

5.资金结算–财务部门负责进行资金结算。

–财务部门核实相关部门的结算请求,并核对结算金额的准确性。

–财务部门将结算记录在资金结算台账中。

–完成资金结算后,进入下一步骤。

6.资金监督审计–内部审计部门对资金管理业务进行审计。

–内部审计部门检查资金管理业务的合规性和有效性。

–如果发现问题或改进的空间,内部审计部门向财务部门提出建议和改进意见。

–财务部门根据审计报告进行改进,以优化资金管理业务。

结论资金管理业务的内部控制流程图提供了企业内部对资金管理的详细流程和控制措施。

通过严格执行这些流程和控制措施,企业能够有效地管理和监控资金的使用,并确保资金安全和合规性。

中石油资金管理经验

PDF 文件使用 "pdfFactory Pro" 试用版本创建

散发人性道德光辉 沉淀人类管理智慧

意见后,由总会计师或财务负责人批准,按计划执行。 第一阶段:全额集中,收支两条线管理阶段(2002 年——) , 资金管理主要做法是: 1、收支分立——每个分(子)公司均设置资金收入账户和 资金支出账户,各账户的收支使用范围被严格限定。收入账户与 支出账户一起构成了分(子)公司的基本账户:收入账户是总部 的口袋账户,用于全额归集分(子)公司的资金收入。通过该账 户归集的资金,不能作为其他用途,也不得滞留,只能于每日终 了全额上划总部,实现收入全额集中。支出账户是分(子)公司 唯一可用于对外付款的账户。该账户实行“日间按计划额度透支 使用,日终由总部补平头寸”的管理方式,最大限度地减少资金 沉淀。 2、路径唯一——在内部账户间设定唯一的资金划拨路径, 规范资金收支,提高资金内部流转的效率。 3、网上运作——依托银行的网银系统,在总部与分(子) 公司账户间搭建网上银行。通过分级授权与确认的方式,实现总 部与分(子)公司间资金的网上快速划拨。 4、账户统一管理——股份公司财务部集中统一管理全系统 银行账户,地区公司银行账户开设、变更均须股份公司批复,撤 销需报股份公司备案。股份公司对银行账户通途、资金划拨路径 均作出明确限制, 并与银行签定合作协议, 进一步保证资金安全。

各地区公司要严格按照预算审定的现金流量预算资本性支出预算安排支出凡是未纳入预算的支出财务部门不予付在资金使用上地区公司要结合自身情况建立资金分级审批标准和权限贯彻按照预算审批拨款的制度其所属二级财务部门应分月编制上报资金用款计划经上级财务部门审批提出pdf文件使用试用版本创建www

ห้องสมุดไป่ตู้

资金管理总体流程图

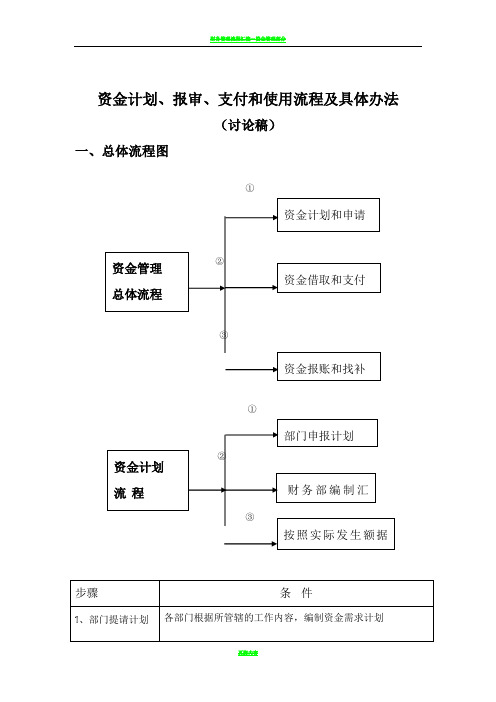

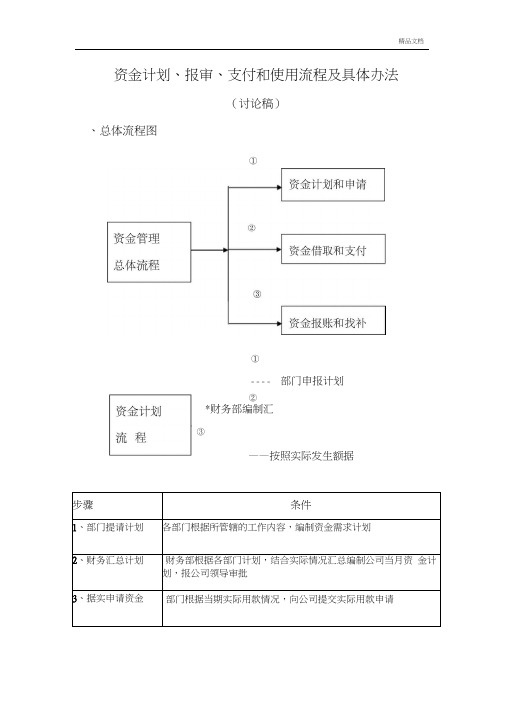

资金计划、报审、支付和使用流程及具体办法

(讨论稿)

、总体流程图

*财务部编制汇

③

——按照实际发生额据

步骤

条件

1、部门提请计划 各部门根据所管辖的工作内容,编制资金需求计划

2、财务汇总计划

财务部根据各部门计划,结合实际情况汇总编制公司当月资 金计

划,报公司领导审批

3、据实申请资金

部门根据当期实际用款情况,向公司提交实际用款申请

---- 部门申报计划

②

①

①

资金使用流程

(一)借款审批流程图:

(二)购买办公用品流程图

▼

(二)其它办公费用审批程序

(三)差旅费审批流程

(四)营销、广告费用审批报销流程图

(五)市场开发部费用报销流程图

(六)工程进度款支付流程图

(七)材料设备采购流程图

(八)工程结算款支付流程图:

出纳复核(审批手续、金额)签字确认付款。

资金管理流程图

应收票据 备查薄

资金管理专员填 写银行承兑汇票

贴现申请表

资金会 计经理 根据资 金计划 决定是 否需要 贴现票

据

否

是否需要

是

贴现票据

到期收款

银行承兑汇票 贴现申请表

资金会计经理 复核,签署意见

财务部总经理 审批

资金管

理专员

根据贴

现申请

书填制

要

贴现合

求

同

资

金

管 理 专

资金会计 经理审验

员

修

改 否 是否

总裁 审批

否 是否批准? 是

退回采购 人员修改 开证或改 证相关文

件

外汇管理专员 审核

否

是否同

意?

是

外汇管理专员 开立开证申请

营运总裁 审批

财务总监 审批

否 是否批准? 是

否 是否批准? 是

否 是否在审批权限内? 否 是否在审批权限内?

是

是

财务部总 经理审批

否

是否批准?

是

否 是否在审批权限内? 是

开证申请书 (外开部立表/修格改) 信用

务部 信用证/ 改证通知书

通知开证 行拒收/修 改信用证

销售部

销售经理敦促 相关销售人

员收款 销售人员 书面通知 财务部到 银行收取 结汇水单 收款通知

销售人员 配合外汇 管理专员 办理相关 业务以取 得或修改 相关单据

出口收汇管理

财务部

外汇管理专员 根据销售部签 订的出口合同, 建立或调整预 警收汇信息档

关单据

付款申请审批单 相关单据

业务人 员审核, 检查不

符点

是否同意付款? 否

是

资金管理流程图PPT22页

66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

资金管理流程图

11、获得的成功不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

预算管理内部控制流程图

第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构三、主要经济活动的管理结构四、制度框架预算业务- 了解预算业务的管理结构和业务的主要环节预算编制■*预算执行*V ______ y梳理各业、、、、、务环节的—于工作流程.■查找风险点第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图+ 预算绩 *效管理二、工作流程图(一)预算编制及批复设计三)预算绩效管理三、风险点及主要防控措施一览表一)预算编制及批复三)决算和预算绩效管理一、(一)收入业务厂、\ 收入业务了解收入业务的管理结构和业务的主要环节二)支出业务支出业务- v 7 了解支出业务的管理结构和业务的主要环节三)债务业务债务业务一了解债务业务的管理结构和业务的主要环节第二节收支业务控制支出审核>支付控制4]核算与归档》■4’债务核算与'\_< 归档,/,二、风险点及主要防控措施一览表一)收入业务流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收1、建立非税收入定期稽查制度,落实收缴责任,收入执收部门,财梳理各业务环节的----工作流程二)支出业务三)债务业务第三节政府采购业务控制一、工作步骤示意图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务货币资金业务■建立货币资金业务的管理结构和业务的主要环节二)实物资产和无形资产业务属于政府采购,进入政府采购业务流程实物资产和无形资-产业务建立实物资产和无形资产业・务的管理结构和业务的主要环节资产购置* 、、梳理各业务环节的工作流程资产处置 *三)对外投资业务建立投资业务的管理结构和业务的主要环节f投资项目的、确定y梳理各业、务环节的一亍工作流程”‘查找风_险点投资项目处置二、风险点及主要防控措施一览表查找风_险点建设一)货币资金二)实物资产和无形资产三)对外投资对外投资出现重大决策失误的,未履行集体决策程序和不按规定执行对外投资业务的部门及人员要进行责任追究。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

04

核对总部传真的资料

吐哈油田财务资产处资金管理科

05

凭总部会计凭证进行增加长期付息资金的帐务处理

财务资产处资金管理科资金计划管理岗

4.流程接口

MP02.12.02.02会计业务处(FMIS7.0)

MP02.02.07.01.01长期负息资金

3.流程步骤

编号

业务活动

操作岗位/部门

业务表单

描述

MP02.12.02.02会计业务处理(FMIS7.0)

01

根据地区公司年度投资计划,确定年度付息资金下拨计划

股份公司财务部预算处

02

确定长期付息资金下拨计划

股份公司财务部债务管理处

03

每周三转帐拨付长期付息资金,并下传会计凭证