银行存款余额调节表的编制公开课课件

银行存款余额调节表

银⾏存款余额调节表银⾏存款余额调节表(讲义)⼀、银⾏存款的清查(⼀)概念指企业“银⾏存款⽇记账”的账⾯余额与其开户⾏转来的“银⾏对账单”余额进⾏的核对,⾄少每⽉核对⼀次。

企业银⾏存款⽇记账的账⾯余额应定期与开户银⾏转来的“银⾏对账单”的余额核对相符,⾄少每⽉核对⼀次。

企业银⾏存款账⾯对账单余额之间如有差额,应通过编制“银⾏存款余额调节表”调节相符。

(⼆)不相等的原因有两⽅⾯:1、⼀⽅或双⽅记账有错误;2、未达账项⼆、未达账项(⼀)概念未达账项是指企业与银⾏之间,由于凭证传递上的时间差,⼀⽅已经登记⼊账,⽽另⼀⽅尚未⼊账的款项。

(⼆)未达账项的种类1、企业的未达账项(1)银⾏已收,企业未收款项如:采⽤委托收款或托收承付结算⽅式,银⾏已受托收到购货单位的款项,但单位尚未接到银⾏收款通知单,故未记录银⾏存款增加业务。

(2)银⾏已付,企业未付款项如:单位委托银⾏代付的款项(⽔电费、煤⽓费、电话电视费等)银⾏在付款后已登记银⾏存款减少数,⽽单位尚未接到银⾏付款通告单,故未作银⾏存款减少的账务处理。

⼆、银⾏的未达账项(1)企业已收、银⾏未收款项如:单位销售产品、提供劳务收到对⽅转账⽀票,送存银⾏后可根据“银⾏进账单”回单联登记银⾏存款的增加,⽽银⾏则要收妥后再登记增加,若此时对账,就会出现单位已收,银⾏未收的款项。

(2)企业已付、银⾏未付款项如:单位签发⽀票⽀付购料款后,可根据⽀票,购货发票及收料单等相关凭证,登记银⾏存款的建设,⽽持票⼈尚未到银⾏办理转账⼿续,银⾏尚未付款并登记减少。

如此时对账,则会出现单位已付,银⾏未付的款项。

请分析下列未达账项的类型?站在企业出纳的⾓度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于⽉末存⼊银⾏的转账⽀票2000元,银⾏尚未⼊账;(2)委托银⾏代收的销货款12000元,银⾏已经收到⼊账,但公司尚未收到银⾏收款通知单;(3)银⾏代付本⽉电话费4000元,公司尚未收到银⾏付款通知单;(4)企业于⽉末开出转账⽀票3000元持票⼈尚未到银⾏办理转账⼿续。

银行存款余额调节表专题培训课件

-企业已记支付,银行未记支付

2019/12/5

5

动画 用笔分别在银行对账单上和账页上打“√”

对账方法1:将银行存款日记账和对账单双方都有的数字打“√”

中国工商银行济南市分行对账单

银行存款 日记账

账号:

单位名称:北方正林有限公司 第6页

108740 银行对账单余额 1930 + 企业已收银行未收 2000 - 企业已付银行未付 1000

107670 调节后余额

96320 16800

500 4950

1079 670

银行存款 日记账

年 记账

凭证 月 日 编号

摘

要

凭证种 类

借

方

贷方

日期

承上 页

交易

凭证号 借方

贷方

余额 年

记账 凭证

月 日 编号

1000030. 1

摘要 期初余额

借 方 贷方 余 额√

凭证种 类 十万仟百十元角分十万仟百十元角分十万仟百十元角分

10000000

3.2 取得贷款 #4500

100000 √

3 1 取得短期贷款 #4500 1 0 0 0 0 0 0 0

√

3.3 提取现金 #4504 3.5 支付采购款 #4506 3.10 支付采购款 #4507 3.15 支付广告费 #4509

2000

3510 √ 40800 √ 2000 √

5 3 支付圆钢髋 #4506

351000

√

8 5 支付线材款 #4507

4080000

√

10 6 收取销货款 #4508 1 6 8 0 0 0 0

银行存款余额调节表之欧阳歌谷创编

银行存款余额调节表欧阳歌谷(2021.02.01)(讲义)一、银行存款的清查(一)概念指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。

企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。

企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

(二)不相等的原因有两方面:1、一方或双方记账有错误;2、未达账项二、未达账项(一)概念未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。

(二)未达账项的种类1、企业的未达账项(1)银行已收,企业未收款项如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。

(2)银行已付,企业未付款项如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。

二、银行的未达账项(1)企业已收、银行未收款项如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。

如此时对账,则会出现单位已付,银行未付的款项。

请分析下列未达账项的类型?站在企业出纳的角度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账;(2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单;(3)银行代付本月电话费4000元,公司尚未收到银行付款通知单;(4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。

教你怎么编制银行存款余额调节表-PPT文档资料

会计综合模拟

银行存款的清查

未达账项: 对于同一项业务,企业与银行之间一方已登记入 账,另一方由于没有接到有关结算凭证而尚未记账的 事项。未达账项的四种情况: 企业记增加,银行未记增加。 企业记减少,银行未记减少。 银行记增加,企业未记增加。 银行记减少,企业未记减少。

会计综合模拟

“银行存款余额调节表”的编制

贷方 余额

2019年 月 日 5 1 3

凭 证 略

摘 要 略

借方

10000

5

图中 ①② ③④ 标号 为未 达账 项。 11 20 23 31

52000 ①

10000 30000 ② 2000 40000

6

11 20 25

31

35000

企业记 增加

企业记 减少

核对

银行记 减少

银行记 增加

核对 会计综合模拟

金额

35000 52000 2000 85000

注 意

“银行存款余额调节表”的二个作用: 一是用来核对银行存款的工具,它不是原始凭 证,不可以作为企业银行存款核算的依据。 二是其调整后余额反应了企业可以动用的银行 存款数额。

会计综合模拟

案 例 教 学

将实训三“账簿的设置与登记”中已登记的“银 行存款日记账”与“银行对账单”逐笔核对,找出未 达账项,编制“银行存款余额调节表”。

例

某企业2019年5月的银行存款日记账与对账单 的资料如下:

银行存款日记账

2019年5月 账号:14679 贷方 余额 2019年 月 日 10000 20000 5 1 3 凭 证 略

银行对账单

2019年5月

摘 要 略 20000 ③ 50000 10000 30000 5000 ④ 借方

银行存款余额调节表

银行存款余额调节表(讲义)一、银行存款的清查(一)概念指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。

企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。

企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

(二)不相等的原因有两方面:1、一方或双方记账有错误;2、未达账项二、未达账项(一)概念未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。

(二)未达账项的种类1、企业的未达账项(1)银行已收,企业未收款项如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。

(2)银行已付,企业未付款项如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。

二、银行的未达账项(1)企业已收、银行未收款项如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。

如此时对账,则会出现单位已付,银行未付的款项。

请分析下列未达账项的类型?站在企业出纳的角度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账;(2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单;(3)银行代付本月电话费4000元,公司尚未收到银行付款通知单;(4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。

教你怎么编制银行存款余额调节表

编制

会计综合模拟

会计综合模拟

会计综合模拟

“银行存款余额调节表”的编制

例 某企业2004年5月的银行存款日记账与对账 单的资料如下:

银行存款日记账

银行对账单

2004年5月

账号:14679

2004年5月

账号:14679

2004年 凭 摘 月日 证 要

借方

贷方 余额

2004年 凭 摘 月日 证 要

银行记 增加

会计综合核模对 拟

“银行存款余额调节表”的编制

解析: 将“银行存款日记账”借方发生额与“银行

对账单”的贷方发生额相核对, “银行存款日记 账”贷方发生额与“银行对账单”的借方发生额 相核对,找出下列未达账项。

①企业记增加,银行未记增加52000 ②企业记减少,银行未记减少2000 ③银行记增加,企业未记增加50000 ④银行记减少,企业未记减少5000。

将上列未达账项登记记入下列“银行存款余额调节表”:

会计综合模拟

银行存款余额调节表

2004年5月31日

项目

金额

项目

金额

银行存款日记账余额 加:银行记增加企业未记增加 减:银行记减少企业未记减少

40000 50000 5000

银行对账单余额 加:企业记增加银行未记增加 减:企业记减少银行未记减少

35000 52000 2000

借方

贷方

余额

5 1 略略

10000 5 1 略 略

10000

3

20000

5

52000 ①

3

20000

③

6

50000

图中 11 ①②Leabharlann ③④ 20标号 为未

银行存款余额调节表编制典型教学案例

银行存款余额调节表

账号:13098765

2013年3月31日银行:中国工商银行

项目

金额(元)

项目

金额(元)

企业银行存款日记账余额

49950

银行对、银行未收款

1.银行代收货款

80000

1.收取货款,存入转账支票

60000

※案例背景

中淮公司2013年3月份“银行存款日记账”与“银行对账单”如下:

银行存款日记账

银行对账单

※案例要求

请根据资料,编制中淮公司2013年3月银行存款余额调节表:

银行存款余额调节表

账号:13098765

2013年3月31日银行:中国工商银行

项目

金额(元)

项目

金额(元)

企业银行存款日记账余额

银行对账单余额

2.银行存款利息

1100

2.

减:银行已付、企业未付款

减:企业已付、银行未付款

1.银行代扣电费

1050

1.支付货款,开出转账支票

20000

2.

2.

调节后的存款余额

130000

调节后的存款余额

130000

审批:财务经理审核:

主管会计

确认:清查人员制表:

出纳

加:银行已收、企业未收款

加:企业已收、银行未收款

1.

1.

2.

2.

减:银行已付、企业未付款

减:企业已付、银行未付款

1.

1.

2.

2.

调节后的存款余额

调节后的存款余额

审批:财务经理审核:

主管会计

确认:清查人员制表:

出纳

※案例解析

12、银行存款余额调节表

12、银行存款余额调节表

银行存款余额调节表是一种用于记录银行账户存款余额的工具,用以监控账户余额的变化。

该表格是银行管理者、账户持有人和财务管理人员的必备工具,用于监督银行账户的余额和流动性,确保账户的健康和稳定。

一、表格标题

本表格的标题为“银行存款余额调节表”。

二、表格设计

银行存款余额调节表的设计应该简洁明了,以方便使用者快速地识别和理解表格的内容。

表格需要设置每个列和每个行的标题,以实现表格信息的清晰传达,同时需要保证表格的格式规范、整洁、易读易看,从而达到表格信息清晰、完整、准确、可靠的目的。

三、表格内容

银行存款余额调节表包含以下列:

1、日期行:本列用于列出账户余额变化的日期。

2、交易类型行:本列用于显示账户余额变化的交易类型,如存款、转账、还款等。

3、现金发生额行:本列用于列出发生的现金金额,包括存入和支出的金额。

4、账户余额行:本列用于显示账户当前的余额。

5、交易详情行:本列用于显示每笔交易的详细信息,包括汇款人、收款人、帐号、摘要、备注等。

四、表格使用方法

使用者可以通过填写交易类型、现金发生额、日期、账户余额和交易详情,来增减账户余额,实现账户余额的调节。

五、表格用途

银行存款余额调节表可以用于以下方面:

1、监督账户余额的变化,及时发现异常变动;

2、帮助用户理清账户收支状况,掌握账务情况;

3、辅助银行管理者决策,更好地管理和掌控账户。

银行存款余额调节表的编制

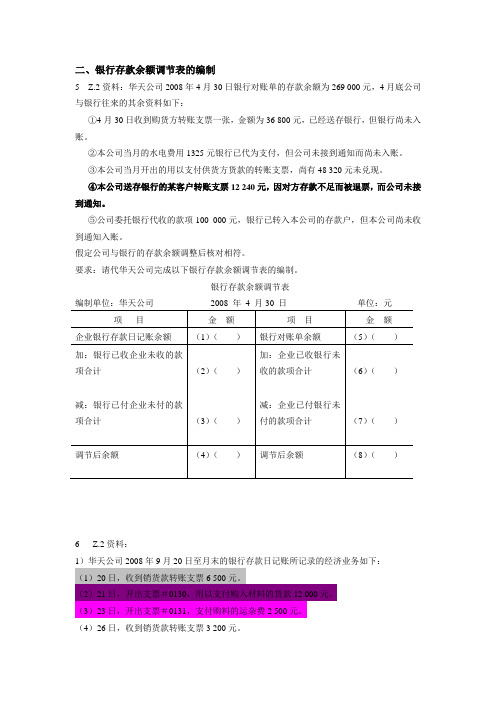

二、银行存款余额调节表的编制5 Z.2资料:华天公司2008年4月30日银行对账单的存款余额为269 000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36 800元,已经送存银行,但银行尚未入账。

②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有48 320元未兑现。

④本公司送存银行的某客户转账支票12 240元,因对方存款不足而被退票,而公司未接到通知。

⑤公司委托银行代收的款项100 000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

假定公司与银行的存款余额调整后核对相符。

要求:请代华天公司完成以下银行存款余额调节表的编制。

银行存款余额调节表编制单位:华天公司2008 年 4 月30 日单位:元6 Z.2资料:1)华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:(1)20日,收到销货款转账支票6 500元。

(2)21日,开出支票#0130,用以支付购入材料的货款12 000元。

(3)23日,开出支票#0131,支付购料的运杂费2 500元。

(4)26日,收到销货款转账支票3 200元。

(5)28日,开出支票#0132,公司日常办公费用4 800元。

(6)30日,开出支票#0133,用以支付下半年的房租24 000元。

(7)30日,银行存款日记账的账面余额为168 000元。

2)银行对账单所列华天公司9月20日至月末的经济业务如下:(1)20日,结算华天公司的银行存款利息1 523元。

(2)22日,收到销售款转账支票6 500元。

(3)23日,收到华天公司开出的支票#0130,金额为12 000元。

(4)25日,银行为华天公司代付水电费2 900元。

(5)26日,收到华天公司开出的支票#0131,金额为2 500元。

(6)29日,为华天公司代收外地购货方汇来的货款10 600元。

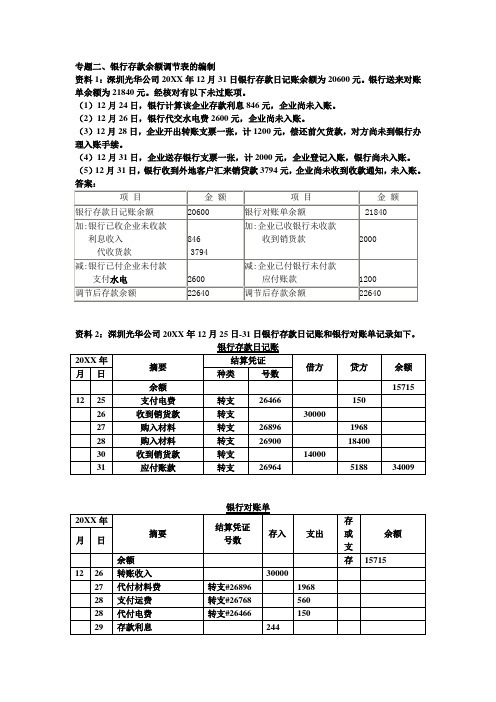

专题二---银行存款余额调节表的编制

专题二、银行存款余额调节表的编制

资料1:深圳光华公司20XX年12月31日银行存款日记账余额为20600元。

银行送来对账单余额为21840元。

经核对有以下未过账项。

(1)12月24日,银行计算该企业存款利息846元,企业尚未入账。

(2)12月26日,银行代交水电费2600元,企业尚未入账。

(3)12月28日,企业开出转账支票一张,计1200元,偿还前欠货款,对方尚未到银行办理入账手续。

(4)12月31日,企业送存银行支票一张,计2000元,企业登记入账,银行尚未入账。

(5)12月31日,银行收到外地客户汇来销贷款3794元,企业尚未收到收款通知,未入账。

答案:

-31日银行存款日记账和银行对账单记录如下。

资料2:深圳光华公司20XX年12月25日

要求:资料1和资料2编制12月31日银行存款余额调节表。

会计实务:银行存款余额调整表的编制

银行存款余额调整表的编制银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的调节方法。

未达账项通常有如下情况: 1、银行已收款入账而企业尚未入账 (1)、汇入企业的款项,银行已收款入账,而企业因未接到收款通知尚未入账; (2)、银行利息,已存入企业存款户,而企业尚未入账; 2、银行已付款入账而企业尚入账; (1)、收款单位委托银行向企业收款,银行已从企业存款户中划出款项,而企业尚未接到付款通知尚未入账; (2)、银行借款利息,银行已从企业存款户中划出,而企业尚未入账; 3、企业已收款入账,而银行尚未入账 企业收到对方企业开出的转账支票,银行尚未办妥转账手续。

4、企业已付款入账,而银行尚未入账; (1)、企业开出转账支票,对方企业尚未去银行办理入账手续; (2)、企业开出现金支票,持票企业或个人未及时去银行提取现金。

在进行银行存款余额的调整过程中,一定要小心调整方向。

以使调整后的余额反映银行存款的实有数。

编制方法折叠编辑本段(1)企业账面存款余额=企业账面银行存款余额 银行存款余额调节表-已付而企业未付账项+银行已收而企业未收账项 (2)银行对账单调节后的存款余额=银行对账单存款余额-企业已付而银行未付账项+企业已收而银行未收账项(3)银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项账 通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

银行存款余额调节表编制公开课.pptx

编制 “银行存款余额调节表”

项目

金额 项目

金

银行存款日记账余额

额

银行对账单余额

+ 银行已收,企业未收 – 银行已付,企业未付

调节后余额

+ 企业已收,银行未收 /共7页

注意: 调整记录不能做为单位调整账面 记录的依据.

第6页/共7页

感谢您的观看!

第7页/共7页

(2)四种类型: A 企业已收,银行未收 B 企业已付,银行未付 C 银行已收,企业未收 D 银行已付,企业未付

第2页/共7页

发现未达账项如下: 1.企业收到支票15,000.00元 (企业已收,银行未收) 2.企业支付修理费2,500.00元 (企业已付,银行未付) 3.银行代企业收销货款6,000.00元 (银行已收,企业未收) 4.银行代企业支付电费2,300.00元 (银行已付,企业未付)

第3页/共7页

教学目标:

1.知识目标:了解银行存款余额调节表的目的

掌握银行存款余额调节表编制的要点 2.能力目标:加强学生的分析能力和实际操作能力 3.情感目标:培养认真细致的工作态度

教学难点:分析未达账项对银行存款日记账和对 账单影响

教学重点:银行存款余额调节表的编制

第4页/共7页

(3)方法:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(银行已付,企业未付)

教学目标:

1.知识目标:了解银行存款余额调节表的目的

掌握银行存款余额调节表编制的要点

2.能力目标:加强学生的分析能力和实际操作能力

3.情感目标:培养认真细致的工作态度

教学难点:分析未达账项对银行存款日记账和对

账单影响

教学重点:银行存款余额调节表的编制

(3)方法:

编制 “银行存款余额调节表”

项目 金额 项目 金额

银行存款日记账余额

+ 银行已收,企业未收 – 银行已付,企业未付

银行对账单余额

+ 企业已收,银行未收 - 企业已付,银行未付

调节后余额

Байду номын сангаас

调节后余额

注意: 调整记录不能做为单位调整账面

记录的依据.

银行存款的清查

--编制银行存款余额调节表

一 . .银行存款清查 记账错误 1.原因: 未达账项

2. (1)概念:是指企业和银行之间由于

时间不同而形成的一方已

入账而另一方尚未入账的

会计事项。

(2)四种类型:

A 企业已收,银行未收 B 企业已付,银行未付

C 银行已收,企业未收

D 银行已付,企业未付

发现未达账项如下: 1.企业收到支票15,000.00元 (企业已收,银行未收) 2.企业支付修理费2,500.00元 (企业已付,银行未付) 3.银行代企业收销货款6,000.00元 (银行已收,企业未收) 4.银行代企业支付电费2,300.00元