月末一次加权平均法商品成本计算表

汽车配件管理及营销 3-2汽车配件成本核算

1

月末一次加权平均 A法B 移动加权平均法C Nhomakorabea进先出法

精选课件

目

录

2

1 月末一次加权平均法

精选课件

3

1.月末一次加权平均法 的含义

月末一次加权平均法是指在期 末计算存货的平均单位成本时,用 期初存货数量和本期各批收入的数 量作为权数来确定存货的平均单位 成本,从而计算出期末存货和已销 存货成本的一种计价方法。

精选课件

5

3.月末一次加权平均法的计算例题

例1:在采用月末一次加权平均法的企业,假设火花塞, 月初库存10件,单价为40元。5号购进该配件28件, 单价为45元;15号购进该配件12件,单价为45元;20 号发出该配件10件,求该配件的库存余额?

例2:在采用月末加权平均法的企业,假设某配件,月

初库存5件,单价为10元。在本月内采购进货四次,价

例2:在采用移动加权平均法的企业,假设A配件,在本月内采购 进货四次,价格分别是每件人民币5元,10元,15元,20元,四 次的进货数量分别是6件、5件、2件、2件。如果把A配件卖掉5件, 出库成本金额是多少?再以16元的单价进货5件,现在成本单价 是多少?

精选课件

11

4.移动加权平均法的优缺点

优点:能够使企业经营者及时了解存货的结存情况,计 算的平均单位成本以及发出、结存的存货成本比较客观。

谢谢观赏

精选课件

17

此课件下载可自行编辑修改,供参考! 感谢您的支持,我们努力做得更好!

精选课件

7

2 移动加权平均法

精选课件

8

1.移动加权平均法的含 义

移动加权平均法是指在每次收 到存货以后,以各批收入数量与各 批收入前得结存数量为权数,为存 货计算出新的加权平均单位成本的 一种方法。

加权平均法

加权平均法加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

(加权平均法,平时只计算增加,不计算减少,月末一次计算减少数)计算过程及公式如下:1、存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)2、月末库存存货成本=月末库存存货数量×存货加权平均单位成本3、本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

举例:假设期初库存10个,金额60元。

1、1月1日进货10个,每个5元,小计50元。

2、1月10日进货10个,每个6元,小计60元。

3、1月11日发出15个,4、1月15日进货10个,每个7元,小计70元。

5、1月20日发出10个,6、1月21日进货10个,每个8元,小计80元。

7、1月22日发出8个解答:1、加权平均单价=(月初结存货成本+本月购入存货成本)÷(月初结存存货数量+本月购入存货数量)=(60+50+60+70+80)÷(10+10+10+10+10)=2、发出数量=15+10+8=3、发出商的成本=发出数量×加权平均单价=自己动手练习:期初A材料库存:3 000千克,单价4元,金额12 000元。

7月8日购入2 000千克,单价4.4元,金额8 800元。

7月18日领用4 000千克。

7月25日购入3 000千克,单价4.6元,金额13 800元。

7月29日,领用2 000千克。

7月31日,领用500千克。

请用加权平均法计算7月份发出材料的成本。

1、加权平均单价=2、发出材料数量=3、发出材料的成本=甲企业为增值税一般纳税人,增值税税率为17%。

2月末一次加权平均法。是指以本月全部进货数量加上月初

2.月末一次加权平均法。

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:存货单位成本=[月初库存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]/(月初库存存货数量+本月各批进化数量之和)本月发出存货成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本或本月月末库存存货成本=月初库存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本采用加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

【例题3,计算分析题】根据所给材料,采用“月末一次加权平均法”登记甲材料明细账(8分)要求:(1)根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本。

必须写出计算过程,未写出计算过程的不能得分。

发出材料的月末一次加权平均单价;发出材料的实际成本。

(2)登记材料明细账材料明细账材料名称:甲材料计算单位:公斤【答案】发出材料的月末一次加权平均单价=(67500+46800+32000)÷(900+600+400)=146300÷1900=77(元/公斤)发出材料的实际成本=(800+300)×77=84700(元)材料明细账材料名称:甲材料计算单位:公斤3.移动加权平均法。

是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种1方法。

计算公式如下:存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量*本月月末存货单位成本采用移动平均法能够使企业管理当局及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。

会计加权平均法计算公式

会计加权平均法计算公式

会计加权平均法是一种用于计算平均成本的方法。

它适用于在一段时间内购买多次相同物品的情况下,以及在不同时间购买同一物品的情况下。

该方法将每次购买的成本乘以数量,然后将它们相加以得到总成本,再将总成本除以总数量,从而得到每单位物品的平均成本。

具体来说,会计加权平均法的计算公式如下:

平均成本 = 总成本 ÷ 总数量

其中,总成本等于每次购买的数量乘以成本的总和。

总数量等于所有购买次数的数量之和。

例如,某公司在一段时间内购买了一种原材料,其购买记录如下:

- 1月1日:购买1000个单位,单价为10元

- 2月1日:购买2000个单位,单价为12元

- 3月1日:购买3000个单位,单价为15元

根据会计加权平均法,可以计算出该原材料的平均成本如下:

总成本 = (1000 × 10) + (2000 × 12) + (3000 × 15) = 10000 + 24000 + 45000 = 79000元

总数量 = 1000 + 2000 + 3000 = 6000个单位

平均成本 = 79000 ÷ 6000 ≈ 13.17元/单位

因此,该原材料的平均成本为13.17元/单位。

在进行库存计算或成本核算时,可以使用该平均成本作为基准值。

移动加权平均法

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 )移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:销售11;采购10,采购价格11;成本计算过程如下:销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;结存金额:-10;采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111一、月末一次加权平均法加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/ (本月收入全部存货数量加+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x存货当前移动平均单价商品销售成本是指已销商品的进价成本,即购进价格。

存货发出计价方法例题

案例:关于存货发出的计价方法存货发出的计价方法有先进先出法、加权平均法、后进先出法等多种方法,下面通过本例说明几种主要方法的基本原理。

6月1日期初结存150件单价60元计9000元6月8日销售70件6月15日购进100件62元计6200元6月20日销售50件6月24日销售90件6月28日购进200件68元计13600元6月30日销售60件移动加权平均法分别对期末存货进行计价资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下:并进行本期耗用成本的计算。

分析与解答:1、先进先出法:该方法假定先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收入存货批次的单位成本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

要求:分别用先进先出法、月末一次加权平均法、2、加权平均法:加权平均法,又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:加权平均成本=(月初库存存货的总数量+本月购入存货的总数量)十(月初库存存货的总成本+本月购入存货的总成本)本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记结果,见下表:从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本相同,只是期末库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

采用移动加权平均法,当每次购进单价与结存单价不同时,就需要重新计算一次加权平均价,并据此计算下次购货前的存货成本和销售成本。

采用这种方法,可以随时结转销售成本。

其平均单价的计算公式为移动加权平均单价=(前结存金额+本次购入金额)/ (前结存金额+本次购入数量)仍以前例,第一批购入后的平均单价为:移动加权平均单价=(4800+6200)/(80+100)=(元)第二批购入后的平均单价为:移动加权平均单价=(2444+13600)/(40+200)=(元)按移动加权平均法计算本期各批商品销售成本和结存成本,以及库存商品明细账的登记结果,见下表采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有利于对存货进行数量、金额的日常控制。

先进先出法和月末一次加权平均法例题

先进先出法例题【教材例1-27】在【教材例1-26】中,假设甲公司D商品本期收入、发出和结存情况如表1-4所述。

从该表可以看出存货成本的计价顺序,如11日发出的200件存货,按先进先出法的流转顺序,应先发出期初库存存货1 500(150×10)元,然后再发出5日购入的50件,即600(50×12)元,其他以此类推。

从表中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为4 800元和2 200元。

表1-4 D商品购销明细账(先进先出法)单位:元甲公司日常账面记录显示,D商品期初结存存货为1 500(150×10)元,本期购入存货三批,按先后顺序分别为:100×12、200×14、100×15。

假设经过盘点,发现期末库存150件。

则本期发出存货为400件,发出存货成本为:发出存货成本=150×10+50×12+50×12+50×14+100×14=4 800(元)期末存货成本为:期末存货成本=50×14+100×15=2 200(元)【教材例1-28】假设甲公司采用月末一次加权平均法,则5月份D商品的平均单位成本为:5月份D商品平均单位成本=(期初结存存货金额+本期购入存货金额)÷(期初存货结存数量+本期购入存货数量)=(150×10+100×12+200×14+100×15)÷(150+100+200+100)≈12.727(元)5月份D商品的发出存货成本=400×12.727=5 090.8(元)5月份D商品的期末结存成本=7 000-5 090.8=1 909.2(元)。

成本核算表(移动加权平均法)

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

月末一次加权平均法

月末一次加权平均法概述月末一次加权平均法(MWA,Monthly Weighted Average)是一种用于计算一个月份内的平均值的方法,其中每个数据点的权重与其在月份内出现的次数成正比。

这种方法在统计和分析领域广泛应用,尤其是在金融和经济领域。

加权平均法的计算方法使得在有时间序列数据的情况下,能够更准确地反映出数据的表现趋势。

它能够给出一个相对较稳定的平均值,相对于简单算术平均值而言,能够更好地反映数据中的变化。

计算方法月末一次加权平均法的计算方法包括以下几个步骤:1.遍历给定月份内的所有数据点。

2.计算每个数据点出现的次数。

如果有重复的数据点,则将它们的出现次数相加。

3.对每个数据点的数值乘以其对应的权重。

权重可以通过计算数据点的出现次数与总出现次数的比例得到。

4.将所有加权值相加。

5.将加权值的总和除以总出现次数,得到最终的加权平均值。

示例以下是一个使用月末一次加权平均法计算平均值的示例:假设我们有以下数据集,表示一个月份内某产品的销售数量:日期销售数量2022-01-01 102022-01-05 152022-01-10 202022-01-15 52022-01-20 102022-01-25 152022-01-30 20现在我们想要计算这个月份内的平均销售数量。

首先,我们需要计算每个数据点的权重。

由于每个月份的天数可能不同,我们需要将出现次数转换为权重。

日期销售数量出现次数权重2022-01-01 10 1 0.03332022-01-05 15 1 0.03332022-01-10 20 1 0.03332022-01-15 5 1 0.03332022-01-20 10 1 0.03332022-01-25 15 1 0.03332022-01-30 20 1 0.0333接下来,我们将每个数据点的数值与其对应的权重相乘,并将乘积相加:(10 * 0.0333) + (15 * 0.0333) + (20 * 0.0333) + (5 * 0.0333) + (10 * 0.0333) + (15 * 0.0333) + (20 * 0.0333) = 10.0最后,将上述结果除以总出现次数,得到最终的加权平均值:10.0 / 7 = 1.4286因此,这个月份内的平均销售数量为1.4286。

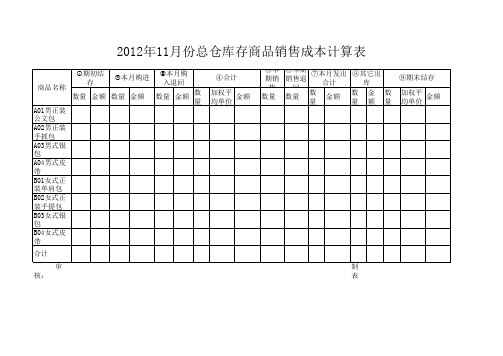

月末一次加权平均法商品成本计算表

商品名称 A01男正装 公文包 A02男正装 手抓包 A03男式银 包 A04男式皮 带 B01女式正 装单肩包 B02女式正 装手提包 B03女式银 包 B04女式皮 带 合计 审核: 备注: ④.数量=①.数量+②.数量-③.数量 ④.金额=①.金额+②.金额-③.金额 ⑨.数量=④.数量-⑦.数量-⑧.数量 ⑦.金额=④.金额-⑨.金额-⑧.金额 每月终了记账员依据商品数量金额明细账统计填列并计算此表 制表: ⑦.数量=⑤.数量-⑥.数量 期初结 存 本月购进 本月购 入退回 数量 金额 数 量 ④合计 加权平 金额 均单价 ⑤本 ⑥本期 ⑦本月发出 ⑧其它出 期销 销售退 合计 库 售 回 数 数 金 数 数量 数量 金额 量 量 额 量 ⑨期末结存 加权平 金额 均单价

数量 金额 数量 金额

月末一次加权平均法

一次加权平均法月末一次加权平均法3.月末一次加权平均法。

存货单位成本=【月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)】÷(月初库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本该法平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

【例题8:教材例1-28】接【1-26】采用月末一次加权平均法计算发出存货的成本及期末结存存货的成本。

5月份D商品的平均单位成本===12.727(元)5月份D商品发出成本=400×12.727=5090.8(元)5月份D商品的期末结存成本=1500+5500-5090.8=1909.2(元)或者:期末结存成本=150×12.727=1909.05(元)【二者小数差异是由于单位成本小数点保留问题引起的,可忽略不计】【例题9:2007年单选】某企业采用月末一次加权平均计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为()元。

A.10000B.10500C.10600D.11000答案:C解析:先计算全月一次加权平均单价=[200×100+300×110]/[200+300]=106,再计算月末库存材料的数量200+300-400=100公斤,甲材料的库存余额=100×106=10600(元)。

4.移动加权平均法。

存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单价【例题10:教材例1-29】接【1-26】假设甲公司采用移动加权平均法核算企业存货,计算存货发出成本及期末结存存货成本。

《初级会计实务》知识点:月末一次加权平均法

《初级会计实务》知识点:月末一次加权平均法★详细描述:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

★计算公式如下:存货单位成本=[月初库存存货成本+[(本月各批进货的实际单位成本x本月各批进货的数量)]/(月初库存存货的数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量x存货单位成本=总成本-月末成本本月月末库存存货成本=月末库存存货的数量x存货单位成本或本月月末库存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本★例题单选题某企业采用月末一次加权平均法计算发出材料成本。

2010年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。

3月发出甲材料的成本为( )元。

A.18 500B.18 600C.19 000D.20 000答案B解析月末一次加权平均单价=(200x40+400x35+400x38)/(200+400+400)=37.2(元/件);发出甲材料的成本=37.2x500=18 600(元)。

单选题某企业采用月末一次加权平均计算发出原材料的成本。

2013年8月1日,甲材料结存200公斤,每公斤实际成本为10元;8月10日购入甲材料300公斤,每公斤实际成本为11元;8月25日发出甲材料400公斤。

8月发出甲材料成本为()元。

A.4000B.4050C.4060D.4240正确答案:D解析:本题考核全月一次加权平均法。

★每日一练1月末一次加权平均跟移动加权平均法有什么区别???2下列各项关于发出存货计价方法的说法中,正确的有( )。

A.采用个别计价法,存货的实物流转与成本流转相一致B.采用先进先出法,假定实物流转为先购进的先发出C.采用月末一次加权平均法,计算简单,能够简化成本计算工作D.采用移动加权平均法,只在月末一次计算存货成本3某商场2011年1月1日针织品存货25万元,本月购进60万元,本月销售收入78万元,发生的销售折让为1.5万元。

移动加权平均法计算公式表

移动加权平均法计算公式表一、移动加权平均法基本原理。

移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

二、计算公式。

1. 存货单位成本计算。

- 设每次进货前库存存货数量为Q_1,单位成本为C_1;本次进货数量为Q_2,单位成本为C_2。

- 则移动加权平均单位成本C = (Q_1× C_1+Q_2× C_2)/(Q_1 + Q_2)2. 发出存货成本计算。

- 发出存货成本 = 发出存货数量×移动加权平均单位成本。

3. 期末结存存货成本计算。

- 期末结存存货成本 = 期末结存存货数量×移动加权平均单位成本。

三、示例表格。

日期摘要收入发出结存。

数量(Q_2)单位成本(C_2)总成本(Q_2× C_2)数量单位成本(C)总成本(数量×C)数量(Q_1)单位成本(C)总成本(Q_1× C)1日期初余额 - - - - - - 100101000。

5日购进5012600 - - - 100 + 50=150(100×10 + 50×12)/(100+50)=(1000 + 600)/(150)=10.67150×10.67 = 1600.5.10日发出80 - - 8010.6780×10.67 = 853.6150 - 80 = 7010.6770×10.67 = 746.9。

15日购进3014420 - - - 70+30 = 100(70×10.67+30×14)/(70 +30)=(746.9+420)/(100)=11.67100×11.67 = 1167.。

存货发出计价方法——月末一次平均法

2017 摘要

原材料——A材料明细账

收入

发出

结

存

月日 41

10 13

18 27 30

数量 单价 金额 数量 单价 金额 数量 单 价

结存

购入

100 10

300 12 3600

400

发出

180

220

购入

200 13 2600

420

发出

270

150

A.个别认定法 B.先进先出法

C.后进后出法 D.月末一次加权平均法

2、【单选题】企业采用实际成本核算原材料,月 初库存材料60件,每件1000元,月中又购入两批, 一次200件,每件950元,另一次100件,每件1046元, 则月末该材料的加权平均单价为( B )元。

A.980 B.985 C.990 D .1182

【课后作业】

1.课后分析、探讨所学计价方法--月 末一次加权平均法的优缺点 2.请完成练习册相关练习题

【总结思考】

月末一次加权平均法

计算均价时点

月末(账务处理时点)

账务处理原始 凭证

加权平均单价

发出存货成本

发料凭证汇总表

(总成本)月初结存成本+本月购入成本 (总数量)月初结存数量+本月购入数量

本月发出存货的数量×加权平均单价

月末库存存货的数量×加权平均单价

结存存货成本 期初存货成本+本期购入成本-本期发出成本 (加权平均单价为约数)

合计

金额 1000

2017 摘要

原材料——A材料明细账

收入

发出

结

存

月日 41

10 13

全月一次加权平均法

加权平均法,加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:

本月发出存货成本=本月发出存货数量*存货单位成本

月末库存存货成本=月末库存存货数量*存货单位成本

优缺点:

优点:采用加权平均法,考虑了不同批次进货的数量及单价,计算结果比较均衡;存货加权平均单价于期末一次计算,平时只记发出存货数量,不记发出存货单价和金额,可以减少日常核算工作量。

缺点:这种方法平时无法从账上提供发出和结存存货的单价和金额,不利于加强对存货的日常管理。

2-月末一次加权平均

钢材成本计算表塑料成本计算表高速电机成本计算表蓄电池及充电器成本计算表机物料成本计算表橡胶成本计算表1,994,100.68领料电动车计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)钢材12月2日吨16.503,455.5657,016.74 12月10日24.7585,525.11 12月18日20.9072,221.20塑料12月2日千克550.0040.0022,000.00 12月10日1,100.0044,000.00 12月18日935.0037,400.00高速电机12月2日个300.00814.20244,260.00 12月10日700.00569,940.00蓄电池充电器12月2日块300.00470.20141,060.00 12月10日700.00329,140.00机物料12月2日千克8.00280.002,240.00 12月10日14.003,920.00 12月18日10.002,800.00橡胶12月2日千克750.0013.109,825.00 12月10日400.005,240.00 12月18日250.003,275.00合计1,629,863.05山地车计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)钢材12月2日吨13.503,455.5646,650.06 12月10日20.2569,975.09 12月18日17.1059,090.08塑料12月2日千克450.0040.0018,000.00 12月10日900.0036,000.00 12月18日765.0030,600.00机物料12月2日千克10.00280.002,800.00 12月10日16.004,480.00 12月18日14.003,920.00橡胶12月2日千克900.0013.1011,790.00 12月10日1,100.0014,410.00 12月18日800.0010,480.00合计308,195.23销售部门计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)机物料12月2日千克10.00280.002,800.00 12月10日20.005,600.00 12月18日15.004,200.00合计12,600.00制造费用计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)物料12月2日克20.0080.005,600.0012月10日40.0011,200.0012月18日30.008,400.00合计25,200.00管理费用计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)机物料12月2日千克10.00280.002,800.0012月10日20.005,600.0012月18日15.004,200.00合计12,600.00其他业务成本计算表单位:北京飞鸟电动车有限公司2016年12月31日明细日期单位数量单价(元)金额(元)蓄电池及充电器12月12日个12.00470.205,642.40-合计5,642.401,994,100.68机物料千克280.00制造费用分配表电动自行车完工产品计算单山地自行车完工产品计算单单位:元合计48,341.70 738,333.24 786,674.94715.15 750,907.50 35,767.44销售成本计算表单位:北京飞鸟电动车有限公司产品名称期初数量(辆)期初金额本期入库数量(辆)电动自行车480864,000.001100山地自行车620372,000.001050合计11001,236,000.002150财务主管:高兴业务号电动山地121053080753268504116018048405053400500合计758860赠送542委托销售电动40辆委托销售山地50辆销售成本计算表2016年12月31日1797.960127672.40单位:元本期入库单价本期入库金额本期销售数量(辆)成本单价本期销售成本1,797.071,976,777.007581,797.961,362,853.68 715.15750,907.50860672.40578,264.002,512.222,727,684.501,618.002,470.361,941,117.68复核人:刘明制表人:王影委托代销商品借:发出商品电动71,918.40借:发出商品山地33,620.00贷:库存商品电动71,918.40贷:库存商品山地33,620.00销售成本借:主营业务成本电动1,362,853.68主营业务成本山地578,264.00贷:库存商品电动1,290,935.28库存商品山地544,644.00发出商品电动71,918.40发出商品山地33,620.0071,918.4033,620.00。