高级财务会计陈信元chapter2.pptx

合集下载

高级财务会计ppt课件

但是,对于按成本与可变现净值孰低法计价的存 货除外!

【例题】某企业3月4日以每件1000美元的价格

购进存货10件,当日即期汇率1美元=8.3元人民币, 月末仍未销售,月末期国际市场价格为每件950美 元,3月31日即期汇率1美元=8元人民币。

借:资产减值损失 10*1000*8.3-10*950*8=7000

借:营业外支出 250000

贷:预计负债

250000

精品课件

二、高级财务会计的主要内容 (一)特殊业务会计: (二)特殊行业会计:农业企业会计等 (三)特定期间会计:破产清算会计

精品课件

第二章 外币业务

【教学目的】通过教学,要求学生了解记 账本位币的确定,掌握外币交易业务的会 计处理和期末汇兑损益的计算及会计处理, 掌握我国外币财务报表的折算方法。

高级财务会计

精品课件

赠言

在非洲,瞪羚每天早上醒来时, 它知道自己必须跑得比狮子还快, 否则就会被吃掉。 狮子每天早上醒来时, 它知道自己超过跑得最慢的瞪羚, 否则就会被饿死。 不管你是狮子还是瞪羚, 当太阳升起时,你最好开始奔跑。

《世界是平的》

精品课件

——摘自

第一章 概 论

【教学目的】通过教学,要求学生了解高 级财务会计的概念及范畴,明确《高级财 务会计》与《中级财务会计》和《基础会 计》等课程的区别。

除另有规定外,所有与外币业务有关的账户,应当 采用交易发生日的即期汇率,也可以采用与其近似 的汇率(如平均汇率或加权平均汇率)。

例1:企业2008年9月6日销售一批商品给美国某客户, 货款100万元美元未收。当日市场汇率1美元=8元人 民币。

借:应收账款——美元户(100万元)

贷:主营业务收入

《高级财务会计》课件

Renmin University of China 6

Continued

循此逻辑,准则规定,资产减值是指资产的可收回金额低于其 账面价值。企业应当在资产负债表日判断资产是否存在可能发 生减值的迹象(indications of impairment)。 资产存在减值迹象的,应当估计其可收回金额。可收回金额应 当根据资产的“公允价值减去处置费用后的净额”与资产的“ 预计未来现金流量的现值”两者之间的较高者确定。 ─ 上述“两者”只要有一项超过了资产的账面价值,就表明资产 没有发生减值,不需再估计另一项金额。如果所计算的可收 回金额低于资产的账面价值,则应将资产的账面价值减记至 可收回金额,计提相应的资产减值准备,同时将减记的金额 确认为资产减值损失(impairment loss)。 对于企业合并所形成的商誉和使用寿命不确定的无形资产,无 论其是否存在减值迹象,每年都应当进行减值测试。

准则列举了判断是否存在减值迹象的内部信息来源(internal sources):

─ ─ ─

(1)有证据表明资产已经陈旧过时或者其实体已经损坏。 (2)资产已经或者将要被闲置、终止使用或者提前处置。 (3)企业内部报告的证据表明资产的经济绩效已经或者将要低于预期, 如资产所创造的净现金流量或者所实现的营业利润(或者亏损)远远低 于(或者高于)预计金额等。

Renmin University of China 9

2.2 单项长期资产的减值

2.2.1公允价值减去处置费用后的净额的计算 准则规定,资产的“公允价值”,是指在公平交易中,熟悉情 况的交易双方自愿进行交易所达成的交易价格。在估计资产的 公允价值时,应当按照下列顺序确定: ─ (1)如果存在有约束力的销售协议(binding agreement ),则采用公平交易的销售协议价格。 ─ (2)如果不存在有约束力的销售协议但该项资产存在活跃 市场,则应采用该项资产的市场价格,通常应采用最新的买 方出价。如果难以获得最新的买方报价,则可采用最近的交 易价格。 ─ (3)如果既不存在资产销售协议又不存在资产活跃市场, 则应根据可获取的最佳信息进行估计,可参考同行业类似资 产的最近交易价格。

Continued

循此逻辑,准则规定,资产减值是指资产的可收回金额低于其 账面价值。企业应当在资产负债表日判断资产是否存在可能发 生减值的迹象(indications of impairment)。 资产存在减值迹象的,应当估计其可收回金额。可收回金额应 当根据资产的“公允价值减去处置费用后的净额”与资产的“ 预计未来现金流量的现值”两者之间的较高者确定。 ─ 上述“两者”只要有一项超过了资产的账面价值,就表明资产 没有发生减值,不需再估计另一项金额。如果所计算的可收 回金额低于资产的账面价值,则应将资产的账面价值减记至 可收回金额,计提相应的资产减值准备,同时将减记的金额 确认为资产减值损失(impairment loss)。 对于企业合并所形成的商誉和使用寿命不确定的无形资产,无 论其是否存在减值迹象,每年都应当进行减值测试。

准则列举了判断是否存在减值迹象的内部信息来源(internal sources):

─ ─ ─

(1)有证据表明资产已经陈旧过时或者其实体已经损坏。 (2)资产已经或者将要被闲置、终止使用或者提前处置。 (3)企业内部报告的证据表明资产的经济绩效已经或者将要低于预期, 如资产所创造的净现金流量或者所实现的营业利润(或者亏损)远远低 于(或者高于)预计金额等。

Renmin University of China 9

2.2 单项长期资产的减值

2.2.1公允价值减去处置费用后的净额的计算 准则规定,资产的“公允价值”,是指在公平交易中,熟悉情 况的交易双方自愿进行交易所达成的交易价格。在估计资产的 公允价值时,应当按照下列顺序确定: ─ (1)如果存在有约束力的销售协议(binding agreement ),则采用公平交易的销售协议价格。 ─ (2)如果不存在有约束力的销售协议但该项资产存在活跃 市场,则应采用该项资产的市场价格,通常应采用最新的买 方出价。如果难以获得最新的买方报价,则可采用最近的交 易价格。 ─ (3)如果既不存在资产销售协议又不存在资产活跃市场, 则应根据可获取的最佳信息进行估计,可参考同行业类似资 产的最近交易价格。

高级财务会计(第二章)

一、合并报表的编制原则 二、编制合并报表的基础工作 三、合并报表的编制步骤

2021/3/9

整理ppt

12

一、合并报表的编制原则

(一)以单独报表为基础 (二)一体性原则 (三)重要性原则

2021/3/9

整理ppt

13

二、编制合并报表的基础工作

(一)统一会计政策

(二)统一会计期间

(三)提供必备资料

还要将母公司单独报表中以

☞股权取得日后的合并报表

(二)按反映的具体内容不同进行的流量表

2021/3/9

整理ppt

7

第二节 合并范围

含义:

是指纳入合并报表的企业范围

合 并 范 围

正确界定合并范围的意义:

☞完善合并会计的理论体系

☞避免实务中的主观随意性

☞提高合并报表信息相关性 2021/3/9

结论: 应对合并方与被合并方的资产、负债按照一致会计

政策下的账面价值予以合并。

2021/3/9

整理ppt

20

抵销分录

借:股本 资本公积 留存收益

贷:长期股权投资 少数股东权益

[子公司报告价值] [子公司报告价值] [子公司报告价值] [母公司对子公司投资报告价值] [子公司股东权益于少数股东持股比例之乘积]

第二章 合并财务报表(上)

第一节 合并财务报表的含义 第二节 合并范围 第三节 合并财务报表的编制原则与程序 第四节 股权取得日合并报表的编制

2021/3/9

整理ppt

1

第一节 合并财务报表含义

一、合并财务报表的概念及特点

(一)合并财务报表的定义 (二)合并财务报表的特点

2021/3/9

整理ppt

整理ppt

2021/3/9

整理ppt

12

一、合并报表的编制原则

(一)以单独报表为基础 (二)一体性原则 (三)重要性原则

2021/3/9

整理ppt

13

二、编制合并报表的基础工作

(一)统一会计政策

(二)统一会计期间

(三)提供必备资料

还要将母公司单独报表中以

☞股权取得日后的合并报表

(二)按反映的具体内容不同进行的流量表

2021/3/9

整理ppt

7

第二节 合并范围

含义:

是指纳入合并报表的企业范围

合 并 范 围

正确界定合并范围的意义:

☞完善合并会计的理论体系

☞避免实务中的主观随意性

☞提高合并报表信息相关性 2021/3/9

结论: 应对合并方与被合并方的资产、负债按照一致会计

政策下的账面价值予以合并。

2021/3/9

整理ppt

20

抵销分录

借:股本 资本公积 留存收益

贷:长期股权投资 少数股东权益

[子公司报告价值] [子公司报告价值] [子公司报告价值] [母公司对子公司投资报告价值] [子公司股东权益于少数股东持股比例之乘积]

第二章 合并财务报表(上)

第一节 合并财务报表的含义 第二节 合并范围 第三节 合并财务报表的编制原则与程序 第四节 股权取得日合并报表的编制

2021/3/9

整理ppt

1

第一节 合并财务报表含义

一、合并财务报表的概念及特点

(一)合并财务报表的定义 (二)合并财务报表的特点

2021/3/9

整理ppt

整理ppt

高级财务会计(2)课件

11

高级财务会计(2)

2。两类合并的实质比较

➢同一控制下的企业合并,由于合并各方在合并前、后的最终控制方没有发 生变化,准则没有把这种合并视为“交易”,只是当作一个经济事项。会 计处理中采用账面价值进行计量。

➢非同一控制下的企业合并,由于参与合并各方在合并前、后不属于同一方 或相同的多方最终控制,这种合并实质上是一种交易——购买方购买被购 买方控制权的交易。会计处理中需要遵循交易规则,使用自愿交易的双方 都能够接受的价值——公允价值。

二、企业合并的类型

(一)按合并双方合并前、后最终控制方是否发生变化进行分类 (二)按合并后主体的法律形式不同进行分类 (三)按设计行业的不同进行分类

8

高级财务会计(2)

(一)按合并双方合并前、后最终控制方是否发生变化进行分类

企业合并

同一控制下的企业合并 非同一控制下的企业合并

注意:比较

两类合并的概念 两类合并的实质 两类合并的实施方式 两类合并的法律结果

权益结合法主张: 将合并事项看成是两个或两个以上企业权益的结合过程。

20

高级财务会计(2)

(二)购买法的基本内容——含义 IAS No.22: 购买是指通过转让资产、承担负债或发行股票 等方式,由一个企业(收购企业)获得对另一个企业 (被收购企业)净资产和经营的控制权的企业合并。

在购买法下: 主张将合并看成是两个或两个以上企业之间的购买行为。

横向合并——水平式合并 纵向合并——垂直式合并 混合合并

16

高级财务会计(2)

第二节 企业合并的会计处理方法

编制会计分录的前提——分析经济业务

合并事项至少涉及两个企业,账务处理的前提: 明确由哪一个企业来编制会计分录

分析合并事项的经济影响:对于合并方来说, 合并对其产生了什么影响 即:合并使其获得了什么

高级财务会计(2)

2。两类合并的实质比较

➢同一控制下的企业合并,由于合并各方在合并前、后的最终控制方没有发 生变化,准则没有把这种合并视为“交易”,只是当作一个经济事项。会 计处理中采用账面价值进行计量。

➢非同一控制下的企业合并,由于参与合并各方在合并前、后不属于同一方 或相同的多方最终控制,这种合并实质上是一种交易——购买方购买被购 买方控制权的交易。会计处理中需要遵循交易规则,使用自愿交易的双方 都能够接受的价值——公允价值。

二、企业合并的类型

(一)按合并双方合并前、后最终控制方是否发生变化进行分类 (二)按合并后主体的法律形式不同进行分类 (三)按设计行业的不同进行分类

8

高级财务会计(2)

(一)按合并双方合并前、后最终控制方是否发生变化进行分类

企业合并

同一控制下的企业合并 非同一控制下的企业合并

注意:比较

两类合并的概念 两类合并的实质 两类合并的实施方式 两类合并的法律结果

权益结合法主张: 将合并事项看成是两个或两个以上企业权益的结合过程。

20

高级财务会计(2)

(二)购买法的基本内容——含义 IAS No.22: 购买是指通过转让资产、承担负债或发行股票 等方式,由一个企业(收购企业)获得对另一个企业 (被收购企业)净资产和经营的控制权的企业合并。

在购买法下: 主张将合并看成是两个或两个以上企业之间的购买行为。

横向合并——水平式合并 纵向合并——垂直式合并 混合合并

16

高级财务会计(2)

第二节 企业合并的会计处理方法

编制会计分录的前提——分析经济业务

合并事项至少涉及两个企业,账务处理的前提: 明确由哪一个企业来编制会计分录

分析合并事项的经济影响:对于合并方来说, 合并对其产生了什么影响 即:合并使其获得了什么

《高级财务会计全部》PPT课件

高级财务会计

《高级财务会计》课程的特点

专门研究财务会计领域中的特殊问题、新问题、仅在 个别行业存在的问题以及在会计理论和实务研究中尚 不成熟的问题,这些问题:

1、研究范围在某种意义上已经超越了四项基本假定 所作的限定。

会计主体的界限变得模糊——分支机构会计、 分部报告会计

不属于持续经营范畴——破产清算会计

则考虑,潜在的稀释证券对按加权平均发行在

外普通股计算的每股收益的影响小于3%。

•

净收益-相应的优先股股利

基本每股收益=

加权平均发行在外普通股股数

1、发行新股或收回本公司股票——分段计算换算为年 平均数

发行在外普通股加权平均数=期初发行在外普通股股数 +当期新发行普通股股数*已发行时间/报告期时间-当 期回购普通股股数*已回购时间/报告期时间

②原合伙人商誉 商誉 合伙人资本——**

③收新合伙人现金 现金 合伙人资本——**

(2)以低于新净资产公允价取得部分新伙权 (原合伙权的公允价+新合伙人投资公允价)*取得 新伙权%=新合伙人投资公允价(投入现金+新合伙 人商誉)

分录

①分配资产增值 ②原合伙人商誉 ③收新合伙人现金 商誉

现金 合伙人资本

(3)按平均资本比例分配(时间为权数)

[两个合伙权益账户贷

应得利润

方余额*存款天数]÷12

=税后利润 * 某资本平均余额

合伙人资本平均余额总计

3、工资或利息补贴后余额比例分配法

六、合伙企业的权益变动

(一)新合伙人入伙

1、购买伙权

借:合伙人资本——A(20%)10000

B(20%) 6000

贷:合伙人资本——C

A公司有关资料如下:

《高级财务会计》课程的特点

专门研究财务会计领域中的特殊问题、新问题、仅在 个别行业存在的问题以及在会计理论和实务研究中尚 不成熟的问题,这些问题:

1、研究范围在某种意义上已经超越了四项基本假定 所作的限定。

会计主体的界限变得模糊——分支机构会计、 分部报告会计

不属于持续经营范畴——破产清算会计

则考虑,潜在的稀释证券对按加权平均发行在

外普通股计算的每股收益的影响小于3%。

•

净收益-相应的优先股股利

基本每股收益=

加权平均发行在外普通股股数

1、发行新股或收回本公司股票——分段计算换算为年 平均数

发行在外普通股加权平均数=期初发行在外普通股股数 +当期新发行普通股股数*已发行时间/报告期时间-当 期回购普通股股数*已回购时间/报告期时间

②原合伙人商誉 商誉 合伙人资本——**

③收新合伙人现金 现金 合伙人资本——**

(2)以低于新净资产公允价取得部分新伙权 (原合伙权的公允价+新合伙人投资公允价)*取得 新伙权%=新合伙人投资公允价(投入现金+新合伙 人商誉)

分录

①分配资产增值 ②原合伙人商誉 ③收新合伙人现金 商誉

现金 合伙人资本

(3)按平均资本比例分配(时间为权数)

[两个合伙权益账户贷

应得利润

方余额*存款天数]÷12

=税后利润 * 某资本平均余额

合伙人资本平均余额总计

3、工资或利息补贴后余额比例分配法

六、合伙企业的权益变动

(一)新合伙人入伙

1、购买伙权

借:合伙人资本——A(20%)10000

B(20%) 6000

贷:合伙人资本——C

A公司有关资料如下:

高级财务会计课件第2章

如果修改其他条款未导致债权终止确认,债权人应 当根据其分类,继续以摊余成本、以公允价值计量 且其变动计入其他综合收益,或者以公允价值计量 且其变动计入当期损益进行后续计量。

25

对于以摊余成本计量的债权,债权人应当根据重新 议定合同的现金流量变化情况,重新计算该重组债 权的账面余额,并将相关利得或损失记入“投资收 益”科目。重新计算的该重组债权的账面余额,应 当根据将重新议定或修改的合同现金流量按债权原 实际利率折现的现值确定,购买或源生的已发生信 用减值的重组债权,应按经信用调整的实际利率折 现。

17

案例2-4

寰球公司2019年欠天宇有限责任公司(简称天宇公司)购 货款价税合计100 000元。寰球公司因经营管理不善发生财务 困难,不能偿还到期货款,双方协议进行债务重组,天宇公司 同意寰球公司以其生产的一批羊毛衫抵债,该批羊毛衫市场价 值为80 000元,成本为60 000元。寰球公司和天宇公司均为增 值税一般纳税人,适用的增值税税率为13%。天宇公司已对该 应收款项计提坏账准备18 000元。

5

二、修改其他条款

对于债权人,合同修改前后的交易对手方没有发生改变, 合同涉及的本金、利息等现金流量很难在本息之间及债务 重组前后做出明确分割,即很难单独识别合同的特定可辨 认现金流量。因此通常情况下,应当终止确认原债权,并 按照修改后的条款或新协议确认新金融资产。

对于债务人,如果对债务或部分债务的合同条款做出“实 质性修改”形成重组债务,或者债权人与债务人之间签订 协议,以承担“实质上不同”的重组债务方式替换债务, 债务人应当终止确认原债务,同时按照修改后的条款确认 一项新金融负债。

23

第5节 修改其他条款的会计处理

一、债权人的会计处理

债务重组采用修改其他条款方式进行的,如果修改其他条 款导致全部债权终止确认,债权人应当按照修改后的条款 以公允价值初始计量新的金融资产(应收账款、长期应收 款等),新金融资产的确认金额与债权终止确认日账面价 值的差额,记入“投资收益”科目。

《高级财务会计》课件【2019修订】 《高级财务会计》第二章

— 5—

一、非货币性资产交换的概念

所谓货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收 取的资产,包括现金、银行存款、应收账款和应收票据及债券投资等。

非货币性资产,是指货币性资产以外的资产,包括存货、固定资产、 无形资产、长期股权投资、投资性房地产、工程物资、在建工程等。

非货币性资产有别于货币性资产的最根本特征是,其在将来为企业带来的经济利 益,即货币金额是不固定的或不可确定的。

第一节

非货币性资产交换概述

第8 页

— 8—

三、非货币性资产的范围

非货币性资产交换主要是指企业之间以非货币性资产形式的互惠转让,即企业取 得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价。本章所指的非 货币性资产交换不涉及以下交易和事项:

1.与所有者或所有者以外方面的非货币性资产非互惠转让 1

第一节

非货币性资产交换概述

第4 页

— 4—

一、非货币性资产交换的概念

非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股 权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产〔即 补价〕。这里的非货币性资产是相对于货币性资产而言的。

第一节

非货币性资产交换概述

第5 页

每项换入 资产本钱

该项资产

= 的公允

÷

换入资 产公允价

×

价值

值总额

换入资 产的本钱

总额

第三节

非货币性资产交换的会计处理

第 27 页

— 27 —

〔四〕非货币性资产交换同时换入多项资产

一、以公允价值计量的会计处理

〔2〕非货币性资产交换具有商业实质,且换出资产的公允价值能够可靠计量, 但换入资产的公允价值不能可靠计量,应当按照各项换入资产的账面价值占换入资 产账面价值总额的比例,对换出资产的公允价值总额确定的换入资产总本钱进行分 配,确定各项换入资产的本钱。这种情况下,换入资产的本钱总额确实定同上。

一、非货币性资产交换的概念

所谓货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收 取的资产,包括现金、银行存款、应收账款和应收票据及债券投资等。

非货币性资产,是指货币性资产以外的资产,包括存货、固定资产、 无形资产、长期股权投资、投资性房地产、工程物资、在建工程等。

非货币性资产有别于货币性资产的最根本特征是,其在将来为企业带来的经济利 益,即货币金额是不固定的或不可确定的。

第一节

非货币性资产交换概述

第8 页

— 8—

三、非货币性资产的范围

非货币性资产交换主要是指企业之间以非货币性资产形式的互惠转让,即企业取 得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价。本章所指的非 货币性资产交换不涉及以下交易和事项:

1.与所有者或所有者以外方面的非货币性资产非互惠转让 1

第一节

非货币性资产交换概述

第4 页

— 4—

一、非货币性资产交换的概念

非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股 权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产〔即 补价〕。这里的非货币性资产是相对于货币性资产而言的。

第一节

非货币性资产交换概述

第5 页

每项换入 资产本钱

该项资产

= 的公允

÷

换入资 产公允价

×

价值

值总额

换入资 产的本钱

总额

第三节

非货币性资产交换的会计处理

第 27 页

— 27 —

〔四〕非货币性资产交换同时换入多项资产

一、以公允价值计量的会计处理

〔2〕非货币性资产交换具有商业实质,且换出资产的公允价值能够可靠计量, 但换入资产的公允价值不能可靠计量,应当按照各项换入资产的账面价值占换入资 产账面价值总额的比例,对换出资产的公允价值总额确定的换入资产总本钱进行分 配,确定各项换入资产的本钱。这种情况下,换入资产的本钱总额确实定同上。

《高级财务会计》-课件

【习题】甲股份有限公司外币交易采用交易发生 日的即期汇率折算,记账本位币为人民币。2008 年12月5日以每股7港元的价格购入乙公司的H股 10000股作为交易性金融资产,当日汇率为1港元 =1元人民币,款项已支付。2007年12月31日, 当月购入的乙公司H股的市价变为每股8元,当日 汇率为1港元=0.9元人民币。假定不考虑相关税 费的影响。甲公司2007年12月31日应确认的公允 价值变动损益为( )元。 A.2000 B.0 C.-1000 D.1000

二、高级财务会计的主要内容 (一)特殊业务会计: (二)特殊行业会计:农业企业会计等 (三)特定期间会计:破产清算会计

第二章

外币业务

【教学目的】通过教学,要求学生了解记 账本位币的确定,掌握外币交易业务的会 计处理和期末汇兑损益的计算及会计处理, 掌握我国外币财务报表的折算方法。

【例题】某企业2008年2月末“应收账款—— A公司”账户余额700万元人民币,对应的外 币(美元)账户余额为90万元。月末汇率1美 元=8元人民币。 汇总损益=90×8-700=20(万元) 借:应收账款—美元 20 贷:财务费用 20

(二)货币性项目 1、以历史成本计量的外币非货币性项目,仍采用 交易发生日的即期汇率折算,不改变其记账本位 币金额。 但是,对于按成本与可变现净值孰低法计价的存 货除外!

计量原则: 换入资产的入账价值以换出资产的公允价值 为基础计量,换出资产公允价值与账面价值 的差额计入当期损益。 换入资产入账价值=换出资产公允价值+支付 的相关税费+支付的补价(-收到的补价) 确认的损益=换出资产的公允价值-换出资产 账面价值

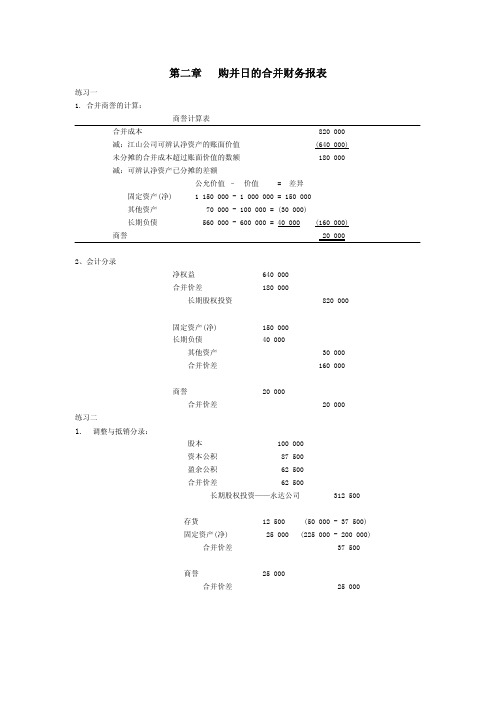

高级财务会计 陈信元 课后答案 第二章购并日的合并财务报表

权益合计

476 000

527 100

1. 编制调整分录,计算当时银河公司的流动资产总额。

应付账款-银桥公司

2 000

应收帐款-中安公司

2 000

可知银桥公司当时流动资产总额为 146 000 - 106 000 + 2 000 = 42 000 元

2. 编制调整分录,计算当时银桥公司的所有者权益合计数(母公司理论)。

个别资产负债表

合并资产负债表

流动资产

106 000

146 000

对银桥公司投资

100 000

—

固定资产(净)

270 000

380 000

商誉

—

1 100

资产合计

476 000

527 100

流动负债

15 000

28 000

少数股东权益

38 100

股本

300 000

300 000

盈余公积

161 000

161 000

存货

384 000

固定资产—房屋

—设备

—土地使用权

资本公积

94 154 198 462 31 384 60 000

存货

384 000

固定资产—设备

120 000

资本公积

264 00

资本公积

204 000

盈余公积(营业外收入,未分配利润) 204 000

2. 编制分录调整 100%的账面价值:

经济实体理论:

600,000 30,000 91,120

7,684,870

股本 资本公积

100 000 261 880

资本公积 管理费用

银行存款

《高级财务会计》 (2)幻灯片PPT

第二章企业合并和合并日的合并财务报表

第二节 控股权取得日合并财务报表的编制

2.母公司持有子公司的局部股权

例2-7购置日购置方在合并会计报表工作底稿上编制如下抵 销和调整分录:

借:股本——普通股

8 000 000

资本公积

1 046 400

盈余公积

480 000

固定资产

500 000

存货

53 600

商誉

9 600 000

•

盈余公积

56 000

•

贷:长期股权投资 9 656 000

第二章企业合并和合并日的合并财务报表(习题答案) 一、单项选择题

1. 下列关于企业合并方式的表述中,正确的是( )。 A.控股合并下,合并方取得的是被合并方的控股权,被合并 方在合并后仍具有法人地位 B.控股合并下,合并方取得的是被合并方的部分净资产,被 合并方在合并后不具有法人地位 C.吸收合并下,合并方取得的是被合并方的仅是控制权,没 有达到全部净资产,被合并方在合并后具有法人地位 D.吸收合并下,合并方取得的是被合并方的部分净资产, 被合并方在合并后不具有法人地位

高级财务会计 高职高专 ppt 课件

第二章企业合并和合并日的合并财务报表 第一节企业合并

一、企业合并概述

(一)企业合并的含义 企业合并,是指将两个或两个以上单独的企业合并形成一个 报告主体的交易或事项 。 (二)企业合并的方式

1.吸收合并 2.新设合并 3.控股合并 (三)合并中的会计问题

高级财务会计 高职高专 ppt 课件

取盈余公积。2008年乙公司实现净利润120万元,所有者权益

其他项目不变,期初未分配利润为0,乙公司在2008年期末甲

公司编制投资收益和利润分配的抵销分录时,应抵销的期末未

高级财务会计全部ppt课件

♣讲授主要知识点; ♣讨论重点、难点问题; ♣习题与案例解析

♣个人作业 ♣小组作业

高级财务会计课程组

6

精品课件

教材及主要参考资料

主要教材:

刘永泽、傅荣主编,课程组全体教师参编: 《高级财务会计》(第4版),东北财经大学出版社,2014年7月

参考资料:

♣ 傅荣、孙光国主编,课程组全体教师参编: 《高级财务会计习题与案例》(第4版),东北财经大学出版社,2014年7月

股本

1800 资本公积

199

高级财务会计课程组 精品课件

有关资产 2800

有关负债 800

31

放弃资产实施的控股合并:

借:长期股权投资 A

贷:银行存款、存货等 B

资本公积 C

[取得的被并方净资产账面价值] [支付的资产的账面价值]

[ A大于B的差额]*

同一控制 下的合并

如果需要借记“资本公积” 科目,则以合并方“资本 公积”科目(股本溢价) 贷方余额为上限,不足部 分冲减合并方“留存收益”

注意:比较

两类合并的概念 两类合并的实质 两类合并的实施方式 两类合并的法律结果

高级财务会计课程组

12

精品课件

1.两类合并的概念比较

(1)同一控制下的企业合并

【例1-1 】

参与合并的企业在合并前后均 受同一方或相同的多方最终控 制且该控制并非暂时性的。

同一控制

A(母公司)

非暂时性

B、C同为A 的子公司

高级财务会计课程组

精品课件

[取得 [支付的合并对价]

[支付的合并费用]

24

确认与计量企业合并的账务处理中的关键问题

➢合并方合并日 购买方购买日

如何确认与计量取得的净资产或股权

♣个人作业 ♣小组作业

高级财务会计课程组

6

精品课件

教材及主要参考资料

主要教材:

刘永泽、傅荣主编,课程组全体教师参编: 《高级财务会计》(第4版),东北财经大学出版社,2014年7月

参考资料:

♣ 傅荣、孙光国主编,课程组全体教师参编: 《高级财务会计习题与案例》(第4版),东北财经大学出版社,2014年7月

股本

1800 资本公积

199

高级财务会计课程组 精品课件

有关资产 2800

有关负债 800

31

放弃资产实施的控股合并:

借:长期股权投资 A

贷:银行存款、存货等 B

资本公积 C

[取得的被并方净资产账面价值] [支付的资产的账面价值]

[ A大于B的差额]*

同一控制 下的合并

如果需要借记“资本公积” 科目,则以合并方“资本 公积”科目(股本溢价) 贷方余额为上限,不足部 分冲减合并方“留存收益”

注意:比较

两类合并的概念 两类合并的实质 两类合并的实施方式 两类合并的法律结果

高级财务会计课程组

12

精品课件

1.两类合并的概念比较

(1)同一控制下的企业合并

【例1-1 】

参与合并的企业在合并前后均 受同一方或相同的多方最终控 制且该控制并非暂时性的。

同一控制

A(母公司)

非暂时性

B、C同为A 的子公司

高级财务会计课程组

精品课件

[取得 [支付的合并对价]

[支付的合并费用]

24

确认与计量企业合并的账务处理中的关键问题

➢合并方合并日 购买方购买日

如何确认与计量取得的净资产或股权

高级财务会计 陈信元 Introduction and chapter .ppt

methods of financial accounting are discussed. • Advanced accounting: Application of financial

accounting theories and methods in specific industries and transactions is described.

transaction and makes subsequent performance evaluation impossible • comparing firms using the alternative methods is difficult for investors. 6) IFRS 3 (2004): use the acquisition method

federal agencies.

2) State agencies review business combinations for

possible violations of state statutes.

2020/7/8

7

2. Brief Background on Accounting for B.C. 1) much of the controversy concerning accounting requirements for B.C. involved the Pooling of interests method, which became generally accepted in 1950 2) APB Opinion No. 16 (1970): 12 conditions 3) pooling of interests • valuation: BV • goodwill may not be created at the date of combination • the income of the combining companies for the entire

accounting theories and methods in specific industries and transactions is described.

transaction and makes subsequent performance evaluation impossible • comparing firms using the alternative methods is difficult for investors. 6) IFRS 3 (2004): use the acquisition method

federal agencies.

2) State agencies review business combinations for

possible violations of state statutes.

2020/7/8

7

2. Brief Background on Accounting for B.C. 1) much of the controversy concerning accounting requirements for B.C. involved the Pooling of interests method, which became generally accepted in 1950 2) APB Opinion No. 16 (1970): 12 conditions 3) pooling of interests • valuation: BV • goodwill may not be created at the date of combination • the income of the combining companies for the entire

高级财务会计教学

报表

第二讲 合并日合并会计报表的

编制方法

关于合并会计报表的具体作法,特别强调 如下:

编制合并会计报表的直接依据,不是账薄记录,

而是纳入合并范围的母子公司的个别会计报表,即 “以表编表”。这一点同学们务必注意,它是理解 抵销分录的关键。有关的抵销分录,只在工作底稿

中编制,不必登入会计账簿。而且合并资产负债表、 合并利润表及合并利润分配表的编制均在一张工作 底稿中完成。

实体理论:

认为编制合并会计报 表是为了满足合并主 体全体股东的信息需 求。因此 ,控股股东 和少数股东都是企业 集团的股东。

母公司理论:

认为编制合并会计 报表的目的是为了满足 母公司股东的信息需求, 反映母公司的股东所控 制的经济资源。

美国和英国合并会计报表实务中,采用的主要 是母公司理论。国际会计准则委员会制定发布的 有关合并会计报表的准则,也要求使用母公司理 论。我国《关于合并会计报表的暂行规定》中采 用的也是母公司理论。而在合并会计报表实务中, 往往不是单纯运用某一种合并理论,而是将上述 理论结合起来运用。 同学们要注意:

.

第二章 合并会计报表

一、合并会计报表概述 二、控制权取得日合并报表的编制 三、控制权取得日后合并报表的编制 四、合并会计报表的综合运用

主要内容

第一讲:概述

第二讲:合并日合并会 计报表的编制方法

第三讲: 合并日后合并 会计报表的编制方法

第一讲 合并会计报表概述

母公司:指对其 他企业拥有控制 权的企业。

由于编制合并工作底稿,是编制合并会计报表的 关键。所以,同学们一定要熟练掌握其编制方法。 格式见教材P.97。底稿中的关键是抵销分录的编制, 即会做抵销分录,合并工作底稿的编制问题也就解 决了。

第二讲 合并日合并会计报表的

编制方法

关于合并会计报表的具体作法,特别强调 如下:

编制合并会计报表的直接依据,不是账薄记录,

而是纳入合并范围的母子公司的个别会计报表,即 “以表编表”。这一点同学们务必注意,它是理解 抵销分录的关键。有关的抵销分录,只在工作底稿

中编制,不必登入会计账簿。而且合并资产负债表、 合并利润表及合并利润分配表的编制均在一张工作 底稿中完成。

实体理论:

认为编制合并会计报 表是为了满足合并主 体全体股东的信息需 求。因此 ,控股股东 和少数股东都是企业 集团的股东。

母公司理论:

认为编制合并会计 报表的目的是为了满足 母公司股东的信息需求, 反映母公司的股东所控 制的经济资源。

美国和英国合并会计报表实务中,采用的主要 是母公司理论。国际会计准则委员会制定发布的 有关合并会计报表的准则,也要求使用母公司理 论。我国《关于合并会计报表的暂行规定》中采 用的也是母公司理论。而在合并会计报表实务中, 往往不是单纯运用某一种合并理论,而是将上述 理论结合起来运用。 同学们要注意:

.

第二章 合并会计报表

一、合并会计报表概述 二、控制权取得日合并报表的编制 三、控制权取得日后合并报表的编制 四、合并会计报表的综合运用

主要内容

第一讲:概述

第二讲:合并日合并会 计报表的编制方法

第三讲: 合并日后合并 会计报表的编制方法

第一讲 合并会计报表概述

母公司:指对其 他企业拥有控制 权的企业。

由于编制合并工作底稿,是编制合并会计报表的 关键。所以,同学们一定要熟练掌握其编制方法。 格式见教材P.97。底稿中的关键是抵销分录的编制, 即会做抵销分录,合并工作底稿的编制问题也就解 决了。

2高级财务会计第

6 980亿美元的总资产,

净收人为500亿美元,股票市价

超过1 400亿美元,拥有分布在

100个国家的1亿多客户以及

162000名员工,成为世界上最

大的综合金融服务集团。

花旗银行

2019年12月20日2时4分

高级财务会计

6

中国企业合并实例— 联想收购IBM

2005年联想斥资12.5亿美

元收购了IBM个人电脑业务两年后,联想集团仍 在为如何在海外市场站稳脚跟而苦苦努力着。 在美国市场,...许多人认定它将实现众多中国 企业的梦想,最终蜕化为一家真正的跨国公司, 而批评者则认为联想和IBM的交易并不明智,“ 联想收购IBM的PC业务现在来看很难说是一个 非常成功的案例。”...市场分析人士认为,联 想收购的是IBM的资产而非IBM品牌。...

高级财务会计

3

国际著名企业合并实例——汽车市场

美国汽车市场的第一次整合则源自于摩根财团和通用汽车。20

世纪的前10年,美国基础设施得到迅猛发展,除了钢铁和电信的兼并外,汽车 生产基地也出现了大手笔的并购。在反复的收购与反收购中,通用汽车公司 更换了主人,同时也成为美国最大的汽车制造商。

通用汽车成立之前,其创始人杜兰特是别克公司的财务负责人和首席执 行官,他的野心是建立自己的汽车王国。1907年,杜兰特开始与摩根商谈组建 巨型汽车企业的计划,企图控制汽车行业,但谈判很快破裂;1907年9月,别克 与奥尔兹汽车厂合并,通用汽车公司诞生,成为福特公司的主要竞争对手。在 不到两年时间里,通用汽车收购了28家公司,但杜兰特也耗尽了所有的资金。 经过长期艰苦的谈判,希金森和J.W.Seligman同意为通用发放1500万美元的 贷款。而作为条件,五个董事席位中的三个被银行家占去,于是杜兰特被套上 了缰绳。接下来的几年,银行家控制了通用汽车公司。

净收人为500亿美元,股票市价

超过1 400亿美元,拥有分布在

100个国家的1亿多客户以及

162000名员工,成为世界上最

大的综合金融服务集团。

花旗银行

2019年12月20日2时4分

高级财务会计

6

中国企业合并实例— 联想收购IBM

2005年联想斥资12.5亿美

元收购了IBM个人电脑业务两年后,联想集团仍 在为如何在海外市场站稳脚跟而苦苦努力着。 在美国市场,...许多人认定它将实现众多中国 企业的梦想,最终蜕化为一家真正的跨国公司, 而批评者则认为联想和IBM的交易并不明智,“ 联想收购IBM的PC业务现在来看很难说是一个 非常成功的案例。”...市场分析人士认为,联 想收购的是IBM的资产而非IBM品牌。...

高级财务会计

3

国际著名企业合并实例——汽车市场

美国汽车市场的第一次整合则源自于摩根财团和通用汽车。20

世纪的前10年,美国基础设施得到迅猛发展,除了钢铁和电信的兼并外,汽车 生产基地也出现了大手笔的并购。在反复的收购与反收购中,通用汽车公司 更换了主人,同时也成为美国最大的汽车制造商。

通用汽车成立之前,其创始人杜兰特是别克公司的财务负责人和首席执 行官,他的野心是建立自己的汽车王国。1907年,杜兰特开始与摩根商谈组建 巨型汽车企业的计划,企图控制汽车行业,但谈判很快破裂;1907年9月,别克 与奥尔兹汽车厂合并,通用汽车公司诞生,成为福特公司的主要竞争对手。在 不到两年时间里,通用汽车收购了28家公司,但杜兰特也耗尽了所有的资金。 经过长期艰苦的谈判,希金森和J.W.Seligman同意为通用发放1500万美元的 贷款。而作为条件,五个董事席位中的三个被银行家占去,于是杜兰特被套上 了缰绳。接下来的几年,银行家控制了通用汽车公司。

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2. valuation basis

|← cost m. → |← equity method

→|

3. balance sheet presentation

|← investment account → |← CFS → |

illustration (P46-47)

2. Equity Method (One-line Consolidation)

by

* eliminating unrealized gains and losses

* amortizing the FMV-BV differential

incomplete equity method vs. equity method

note: equity method goodwill shall not be tested for

2020/10/15

4

• investment income is reported in a single amount on

one line of the investor’s I/S

2) exceptions for one-line consolidation

• extraordinary items

• records an investment at cost • recognizes dividend in excess of earnings are considered

as a return of investment (reduction of investment)

2) conditions for cost method • no ability to influence: 20% ownership test

and

liabilities in consolidated B/S

• investment income is replaced by investee’s revenue

and expenses in consolidated I/S

• P’s income and owner’s equity under equity

21. Equity method and full consolidation

1) one-line consolidation

• investment account is reported in a single amount on one line of the investor’s B/S

2i0m20/1p0/a15irment.

2

2) conditions for equity method

• significant influence over the financial and operating policies of the investee, indicated by

* representation on the board of directors * participation in policy making processes * material intercompany transaction * interchange of managerial personnel * technological dependency

• cumulative effect of an accounting change

• effect of discontinued operations

• prior pustration: p.57-58

3) full consolidation

• investment account is replaced by investee’s assets

20~50% ownership (US)

• control the financial and operating policies of the investee: over 50% ownership

if no influence or control, even more than 20% or 50% ownership interest held, only cost method is used

13. Comparison of cost method to equity method

2020/10/15

3

percentage of outstanding voting stock acquired

0%

20%

50%

100%

1. level of economic influence

|← nominal →|←sig. influence→| ← control → |

income

• dividends received reduce the carrying amount of the investment

• adjusts the investment account to recognize the share of the investee’s earnings after the date of acquisition,

Chapter 2 Accounting for Stock Investment

additional readings: CAS No.2

1. Fair Value/Cost Method and Equity Method

11. Fair value/Cost method

1) characteristics

If the stock is marketable, the investment should be

accounted for at fair value

2020/10/15

1

12. Equity method

1) characteristics

• initially records an investment at cost • recognizes the share of the investee’s earnings as