1213(机构版)

Z3040课件

2、控制电路分析

(1)主轴电动机M1的控制 (2)摇臂升降控制 上升控制过程 下降控制过程 (3)主轴箱、立柱的松开与夹紧控制 (4)其他电路

3、各电动机电源相序的调整

本机床有四台电动机工作,且机-电-液需协调配合,故需按 一定的相序将电源接入各电动机。调整方法;先确定总电源 相序,再定各电动机的电源相序。 1、总电源相序 按下SB5,若主轴箱、立柱不松开,说明 M3转向不对,则需调整总电源相序。 2、主轴电动机M1相序 按下SB2,操纵主轴转动手柄,若 主轴不转动,说明齿轮泵转向不对,则需调整。 3、摇臂升降电动机M2相序 按下SB3,若摇臂下降,说明 M2转向不对,则需调整。 4、冷却泵电动机M4相序 接通QS1,若不出冷却液,说明 M4转向不对,则需调整。

高凯

任务模块

钻床概述 传动系统 典型结构

液压传动系统

电气控制系统

项目1 钻床基础知识

一、钻床主要工艺范围 二、钻床种类 三、Z3040钻床组成及 主要参数

一、钻床主要工艺范围

钻床是机械制造中使用广泛的一类机床,作为孔加工机床,主要用 来加工箱体、机架等外形较复杂、没有对称回转轴线的工件上的孔。 钻削加工时,工件不动,刀具作旋转运动和轴向进给运动。钻床可完 成钻孔、铰孔、锪平面、攻螺纹等工作,其加工方法及所需的运动如 图所示。

一、主传动系统

1.属性:外联系传动链 端件:主轴电动机、主轴Ⅶ 3.主运动传动路线表达式

4.主轴转速值和级数的计算

(1)转速级数:2×2×2×2=16 (2)转速运动平衡式

(3)转速值计算:25-2000r/min

二、进给传动系统

1.属性:外联系传动链 2.两端件: 3.传动路线表达式

医院卫生统计报表指标解释(医院)

建立全国卫生 统计信息系统

制定《2007国家卫生统计调查制度》

- 建立32个省级平台及部级平台 - 9万个卫生机构网报、审核、订正、催报数据 - 4级卫生部门在线实时汇总

调查制度介绍

报表概况及重点指标解析

《 2016 国家卫生和计划生育统计调查制度》

收集数据

卫生资源与 医疗服务 疾病控制 供方信息 (卫生资源、医疗服务)

制定《中国卫生 统计调查制度》 2002 1996 2007

2009 2012 修订《2010国家 卫生统计调查制度》

2013 2015

《2016国家卫生统计调查制度》

-新增人才需求计划年报表,增加医改措施指标 -建立人口出生库、产妇分娩信息库 -扩大病案首页填报范围 -删除药品招采月报年报,相关指标由药招平台产出

2.0 编制人数:按照政府主管部门核定的编制人数填报, 要求政府办医疗卫生和计划生育机构(含机关医务室)填 报,非政府办医疗卫生机构不填编制人数。 2.0.1 在编人数:指占用编制的在岗职工数。

2.1 在岗职工数:指在医疗卫生机构工作并由单位支付工

资的人员。包括在编及合同制人员、返聘和临聘本单位半 年以上人员(如护士、医师等),不包括离退休人员、退 职人员、离开本单位仍保留劳动关系人员、返聘和临聘本 单位不足半年人员。多点执业医师一律计入第1执业单位在 岗职工数,不再计入第2、3执业单位在岗职工数(秉持不 重不漏)。

月报

月报 年报 年报

中医住院病案首页

基层机构住院病案首页

卫计统4-2表

所有中医医院、中西医结合医院和民族医院填报

卫计统4-1表(社 所有有出院病人的卫生院和社区服务中心填报 区、卫生院) 医疗卫生机构(不包括诊所及村卫生室)

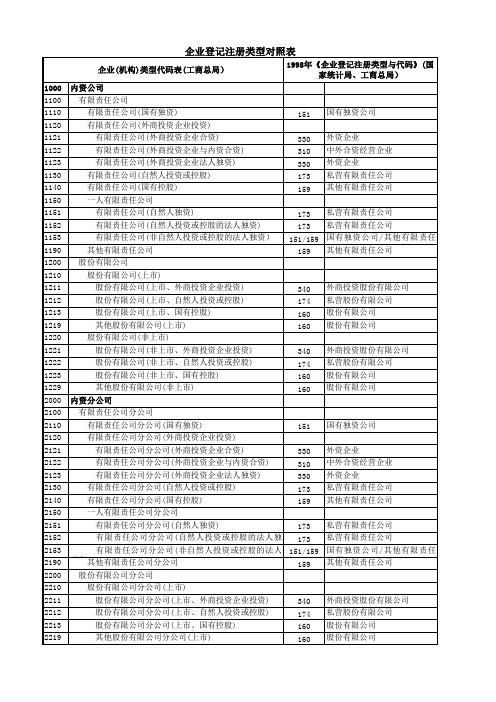

企业登记注册类型对照表

按照《中华人民共和国公司登记管理条例》注册为股份制企业,并以募集方式筹集资本的,对应160“股份有限公司”;否则,对应151“国有独资公司”或159“其他有限责任公司”。

2.“联营”企业按照实际联营情况,对应141“国有联营企业”、142“集体联营企业”、143“国有与集体联营企业”、149“其他联营企业”。

3.“有限责任公司(台港澳与外国投资者合资)”按照台港澳与外国投资者的出资比例,对应230“港、澳、台商独资经营企业”或330“外资企业”。

如果出资比例各为50%,则按照协议,以拥有企业实际控制权(协议控股)作为判断依据。

4.“股份有限公司(台港澳与外国投资者合资、未上市、上市)”按照台港澳与外国投资者的股份比例,对应240“港、澳、台商投资股份有限公司”或340“外商投资股份有限公司”。

如果双方股份各为50%,则按照协议,以拥有公司实际控制权(协议控股)作为判断依据。

5. “集团”随核心企业判断注册登记类型。

医疗卫生机构医院病房床单元设施WST653—2019

医疗卫生机构医院病房床单元设施1 范围本标准规定了医院病房床单元基本设施配置要求。

本标准中关于每床病员服数量的规定适用于二级以上医院,其他规定适用于各级别医院。

社区卫生服务中心和乡镇(含中心)卫生院可参照执行。

2 规范性引用文件下列文件对于本文件的应用是必不可少的。

凡是注日期的引用文件,仅所注日期的版本适用于本文件。

凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

WS 444.2 医疗机构患者活动场所及坐卧设施安全要求第2部分:坐卧设施YY 0003 病床3 术语和定义下列术语和定义适用于本文件。

3.1床单元 inpatient unit医院为住院患者所提供的用以检查、诊疗、护理、休息、睡眠、饮食的基本家具、设施、设备的总称。

3.2普通床 bed普通病室中患者休息、睡眠、接受诊疗的躺卧设施。

3.3重症监护床 intensive care bed医院设置在集中监护和救治危重患者的医疗单元(重症监护病房)或设置在普通病区内具有监护和救治危重患者的躺卧设施。

3.4成人床 adult bed成年患者或儿童床不能容纳的患儿所使用的躺卧设施。

3.5儿童床 child bed5岁以上患儿所使用的躺卧设施。

3.6婴幼儿床 infant bed28天以上~5岁以下患儿所使用的躺卧设施。

3.7新生儿床 newborn bed0天~28天的新生儿及新生儿患儿所使用的躺卧设施。

3.8移动桌(过床桌) mobile table可移动,并可架于病床之上的专用小桌。

3.9隔离帘(或屏风) shelter curtain保护病人私密的装置。

4 基本原则4.1 床单元的配置以患者安全、舒适和有利于治疗、护理、康复为基础。

4.2 本文件的各“规格尺寸”是病人使用时(棉布缩水后)的净尺寸。

4.3 本文件的各“规格尺寸”±标准差(标准差=规格尺寸×5%)即为符合要求。

4.4 本文件病床设施配置数量以每床为基数计算。

DB11_T1213-2015自来水单位产量能源消耗限额

ICS27.010F 10备案号:46585-2015 DB11 北京市地方标准DB11/T 1213—2015自来水单位产量能源消耗限额Stipulation of comprehensive energy consumption norm and calculation method for per unit product of tap drinking water2015-07-08发布2015-11-01实施目次前言 (II)1 范围 (1)2 规范性引用文件 (1)3 术语和定义 (1)4 技术要求 (2)5 统计范围 (2)6 计算方法 (2)7 节能管理与技术措施 (3)附录A(规范性附录)各种能源折标准煤的参考系数 (5)前言本标准按照GB/T 1.1—2009给出的规则起草。

本标准由北京市水务局、北京市发展和改革委员会提出。

本标准由北京市水务局归口。

本标准由北京市水务局组织实施。

本标准起草单位:北京市自来水集团有限责任公司、北京市城镇供水协会。

本标准主要起草人:刘永康、王佩玲、周大农、赵顺萍、孙福强、曹楠、刘金瀚、龚德洪、赵桂芝、张建华、张晨艳、孙凝、王璐、刘阔、王征、尚飞、赵媛媛。

II自来水单位产量能源消耗限额1 范围本标准规定了城镇自来水企事业单位生产、供应单位水量能源消耗限额的技术要求、统计范围、计算方法和节能管理措施。

本标准适用于单位水量能源消耗的计算、管理、评价和监督。

2 规范性引用文件下列文件对于本文件的应用是必不可少的。

凡是注日期的引用文件,仅注日期的版本适用于本文件。

凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

GB/T 2589 综合能耗计算通则GB 5749 生活饮用水卫生标准GB 17167 用能单位能源计量器具配备和管理通则3 术语和定义下列术语和定义适用于本文件。

3.1供水系统drinking water supply system由取水、输水、净水和配水等单项工程组成的供给城镇生产和生活用水的工程设施。

医疗机构诊疗科目目录及卫生部相关修订及增设汇总

医疗机构诊疗科目目录及卫生部相关修订及增设汇总医疗机构诊疗科目名录代码诊疗科目 01( 预防保健科 02( 全科医疗科 03( 内科03(01 呼吸内科专业 03(02 消化内科专业 03.03 神经内科专业 03.4 心血管内科专业 03.5 血液内科专业 03.6 肾病学专业 03.7 内分泌专业 03.8 免疫学专业 03.9 变态反应专业 03.10 老年病专业 03(11 其他04. 外科04.01 普通外科专业 04.02 神经外科专业 04.03 骨科专业 04.04 泌尿外科专业 04.05 胸外科专业 04.06 心脏大血管外科专业 04.07 烧伤科专业 04.08 整形外科专业 04.09 其他05. 妇产科05.01 妇科专业 05.02 产科专业05.03 计划生育专业 05.04 优生学专业 05.05 生殖健康与不孕症专业05.06 其他06. 妇女保健科 06.01 青春期保健专业 06.02 围产期保健专业 06.03 更年期保健专业 06.04 妇女心理卫生专业 06.05 妇女营养专业 06.06 其他07. 儿科07.01 新生儿专业07.02 小儿传染病专业 07.03 小儿消化专业 07.04 小儿呼吸专业 07.05 小儿心脏病专业 07.06 小儿肾病专业 07.07 小儿血液病专业 07.08 小儿神经病学专业 07.09 小儿内分泌专业 07.10 小儿遗传病专业 07.11 小儿免疫专业 07.12 其他08. 小儿外科08.01 小儿普通外科专业 08.02 小儿骨科专业 08.03 小儿泌尿外科专业08.04 小儿胸心外科专业 08.05 小儿神经外科专业 08.06 其他09. 儿童保健科09.01 儿童生长发育专业 09.02 儿童营养专业 09.03 儿童心理卫生专业09.04 儿童五官保健专业 09.05 儿童康复专业 09.06 其他10. 眼科11. 耳鼻咽喉科11.01 耳科专业11.02 鼻科专业11.03 咽喉科专业11.04 其他12. 口腔科12.01 口腔内科专业 12.02 口腔颌面外科专业 12.03 正畸专业12.04 口腔修复专业 12.05 口腔预防保健专业 12.06 其他13 皮肤科13.01 皮肤病专业13.02 性传播疾病专业 13.03 其他14. 医疗美容科15. 精神科15.01 精神病专业15.02 精神卫生专业 15.03 药物依赖专业 15.04 精神康复专业 15.05 社区防治专业 15.06 临床心理专业 15.07 司法精神专业 15.08 其他16. 传染科16.01 肠道传染病专业 16.02 呼吸道传染病专业 16.03 肝炎专业16.04 虫媒传染病专业 16.05 动物源性传染病专业 16.06 蠕虫病专业16.07 其它17. 结核病科18. 地方病科19. 肿瘤科20. 急诊医学科21. 康复医学科22. 运动医学科23. 职业病科23.01 职业中毒专业 23.02 尘肺专业23.03 放射病专业23.04 物理因素损伤专业 23.05 职业健康监护专业 23.06 其他24. 临终关怀科25. 特种医学与军事医学科 26. 麻醉科30. 医学检验科30.01 临床体液、血液专业 30.02 临床微生物学专业 30.03 临床生化检验专业 30.04 临床免疫、血清学专业 30.05 其他31( 病理科32( 医学影像科32.01 X线诊断专业 32.02 CT诊断专业 32.03 磁共振成像诊断专业 32.04 核医学专业32.05 超声诊断专业32.06 心电诊断专业32.07 脑电及脑血流图诊断专业 32.08 神经肌肉电图专业32.09 介入放射学专业32.10 放射治疗专业32.11 其他50. 中医科50.01 内科专业50.02 外科专业50.03 妇产科专业50.04 儿科专业50.05 皮肤科专业50.06 眼科专业50.07 耳鼻咽喉科专业50.08 口腔科专业50.09 肿瘤科专业50.10 骨伤科专业50.11 肛肠科专业50.12 老年病科专业50.13 针灸科专业50.14 推拿科专业50.15 康复医学专业50.16 急诊科专业50.17 预防保健科专业50.18 其他51. 民族医学科51.01 维吾尔医学51.02 藏医学51.03 蒙医学51.04 彝医学51.05 傣医学51.06 其他52. 中西医结合科《诊疗科目名录》使用说明一、本《名录》依据临床一、二级学科及专业名称编制,是卫生行政部门核定医疗机构诊疗科目,填写《医疗机构执业许可证》和《医疗机构申请执业登记注册书》相应栏目的标准。

企业登记注册类型对照表(1)

企业登记注册类型对照表

1.凡在工商局登记为“股份制”、“股份制分支机构”、“股份制企业(非法人)”的单位,如是按照《中华人民共和国公司登记管理条例》注册为股份制企业,并以募集方式筹集资本的,对应160“股份有限公司”;否则,对应159“其他有限责任公司”。

2.“联营”企业按照实际联营情况,对应141“国有联营企业”、142“集体联营企业”、143“国有与集体联营企业”、149“其他联营企业”。

3. 国有企业、国有独资公司或国有控股公司投资成立的全资有限责任公司对应151“国有独资公司”;其他非自然人投资或控股的法人独资的有限公司对应159“其他有限责任公司”。

4.“有限责任公司(台港澳与外国投资者合资)”按照台港澳与外国投资者的出资比例,对应230“港、澳、台商独资经营企业”或330“外资企业”。

如果出资比例各为50%,则按照协议,以拥有企业实际控制权(协议控股)作为判断依据。

5.“股份有限公司(台港澳与外国投资者合资、未上市、上市)”按照台港澳与外国投资者的股份比例,对应240“港、澳、台商投资股份有限公司”或340“外商投资股份有限公司”。

如果双方股份各为50%,则按照协议,以拥有公司实际控制权(协议控股)作为判断依据。

6.“集团”随核心企业判断注册登记类型。

发展小型微型企业金融服务具有重要的战略意义1213

中小银行发展小微金融服务具有重要的战略意义加强和改善小微企业金融服务,积极创新和发展小微企业信贷业务,是商业银行落实科学发展观、优化信贷结构的一项新创举,也是银行信贷营销理念和风险管理理念的一次新突破。

我行《2011-2015年改革与发展战略规划》明确指出,要坚持“差异化生存、特色化发展”的战略思路,大胆尝试独特的发展路径,努力开拓细分市场和业务蓝海,通过创新业务模式,改造业务流程,成功打入微小企业市场,并形成比较竞争优势。

从这个意义上来说,大力发展小微金融服务,是落实我行五年战略规划、实践“五个一”和“八个好”战略指导思想的重要举措,也是我行推进“二次改革、二次创业”的题中应有之义。

一、发展小微金融服务是培育竞争新优势的重要途径二十世纪七十年代开始,以孟加拉格莱珉银行(Grameen Bank)为代表,小微金融机构开始利用为一个联保群体发放贷款的方式向低收入家庭提供免抵押担保小额信贷。

这种贷款金额微小、手续简便、还款率较高、高利率和可持续性强,取得了一定成功,掀起了一场“小微金融革命”。

近年来,国内银行同业越来越深刻地认识到小微企业及其富裕的企业主对商业银行业务发展的战略意义,纷纷加大了小微客户金融产品和营销模式的研发推广,涌现出一系列针对性强、便利性好、适用性优的小微企业金融服务解决方案。

例如,中国银行的“信贷工厂”、民生银行的“商贷通”、北京银行的“小巨人”等中小企业金融服务品牌都取得了巨大成功,成为国内银行学习和借鉴的典范。

其中,以民生银行“商贷通”小微企业金融服务模式最具影响力。

据了解,截至2011年6月末,作为民生银行战略业务的“商贷通”贷款余额达到2076.5亿元,比上年末增加486.6亿元,增幅30.6%,占全部贷款增量的57.5%。

从国际先进经验和中国最佳实践看,小微金融服务是银行经营模式创新的一片蓝海。

为此,我们一定要抓住大多数兄弟行小微金融服务尚处于论证期、探索期和成长初期的有利条件,充分发挥我行经营体制活、决策链条短、执行效率高的优势,“认好形势布好局”,积极探索可持续的小微金融服务商业模式,力争成为国内最佳小微金融服务提供商。

居民死亡医学证明推断书的正确填写

《死亡医学证明书》基础项目的填写要求

(1)卡片编号:填写17位代码(可由信息系统自动赋值)。编号规 则 为:《死亡证》出具单位的组织机构代码(9位)+年份(4位)+流水

码(4位) ;(网报系统已可以打印带编号的空白证明书)

(2)死者姓名:指现时用的姓名 ,且需与户口簿或身份证相符; 婴儿:没有名字的,按“某某之子”或“某某之女”记录;婴儿 如有名字,母亲名字填在联系家属。 老人:用身份证名字 (极个别 实在不清楚可填儿子或女儿名字);

5、死亡医学证明书如死因不明,必须当时填写调查记录, 内容包括死者既往疾病名称、发病时间、诊断单位、诊 断依据、以及相关慢性病史的一系列情况。

6、发生对死亡原因有怀疑(他杀、自杀)的,可以向警务 部门反映,由警务部门协助确定死因。凡填报意外损伤、 中毒死亡,死亡医学证明书上应进一步报告意外事故的 外部原因。

23

《死亡医学证明书》基础项目的填写要求

(18)医疗单位盖章:目前无特殊要求,各医疗机构可根据实际情 况加盖本院公章。

(19)填报日期:请根据实际情况填写。 (20)根本死亡原因及ICD编码:二级及以上(含相当)医疗机构

由医疗机构编码人员填写,其他医疗卫生机构由县(区、县级市) 疾病预防控制中心编码人员网上填写。ICD编码填写4位国际疾病 分类代码。

4、仅填“来院已死”、“死因不明”、“暴死”、“猝死”“老衰” (或老死)等而未填写其他具体的死因或没有根本死因可确定者;

和外部原因。(为避免司法纠纷,可以写明提供外部原因者的情况)

28

《死亡医学证明书》调查记录的填写要求

29

《死亡医学证明书》调查记录的填写要求

对于未经救治或死因不明确的死亡病例在开具《死 亡医学证明书》时一律要填写调查记录。简明扼要地填 写被调查者所提供的死者生前与导致死亡有关的疾病(或 损伤/中毒的临床表现及外部原因)的发生发展情况,以便 正确填写死亡原因并提供给编码人员核实及最终确定根 本死亡原因。完成调查记录后必须要求家属签字。

统计单位划分及具体处理办法

统计单位划分及具体处理办法第一章总则第一条为了科学有效地开展统计调查,统一和规范统计单位,避免统计单位的重复和遗漏,提高统计数据质量,根据《中华人民共和国统计法》等相关国家法律、法规和部门规章,特制定本办法。

本办法参考联合国有关统计单位的标准和规定。

第二条本办法适用于各项普查、常规统计调查和专项统计调查。

第二章统计单位类型第三条本办法中的统计单位包括法人单位、产业活动单位、个体经营户。

第四条法人单位是指有权拥有资产、承担负债,并独立从事社会经济活动(或与其他单位进行交易)的组织。

法人单位应同时具备以下条件:(一)依法成立,有自己的名称、组织机构和场所,能够独立承担民事责任;(二)独立拥有(或授权使用)资产或者经费,承担负债,有权与其他单位签订合同;(三)具有包括资产负债表在内的账户,或者能够根据需要编制账户。

第五条法人单位包括五种类型:企业法人、事业单位法人、机关法人、社会团体和其他成员组织法人、其他法人。

(一)企业法人是指依据《中华人民共和国公司登记管理条例》、《中华人民共和国企业法人登记管理条例》等国家法律和法规,经各级工商行政管理机关登记注册,领取《企业法人营业执照》的企业。

包括:1.公司制企业法人;2.非公司制企业法人;3.依据《中华人民共和国个人独资企业法》、《中华人民共和国合伙企业法》,经各级工商行政管理机关登记注册,领取《营业执照》的个人独资企业、合伙企业。

(二)事业单位法人是指经国务院或地方县级以上机构编制管理部门批准,经国家或地方县级以上事业单位登记管理部门登记或备案,领取《事业单位法人证书》,取得法人资格的事业单位。

包括:1.各级党委、政府直属事业单位;2.中共中央、国务院直属事业单位举办的事业单位;3.各级人大、政协机关,人民法院、人民检察院和各民主党派机关举办的事业单位;4.各级党委部门和政府部门举办的事业单位;5.使用财政性经费的群众团体举办的事业单位;6.国有企业及其他组织利用国有资产举办的事业单位;7.依照法律或有关规定,应当由各级登记管理机关登记的其他事业单位。

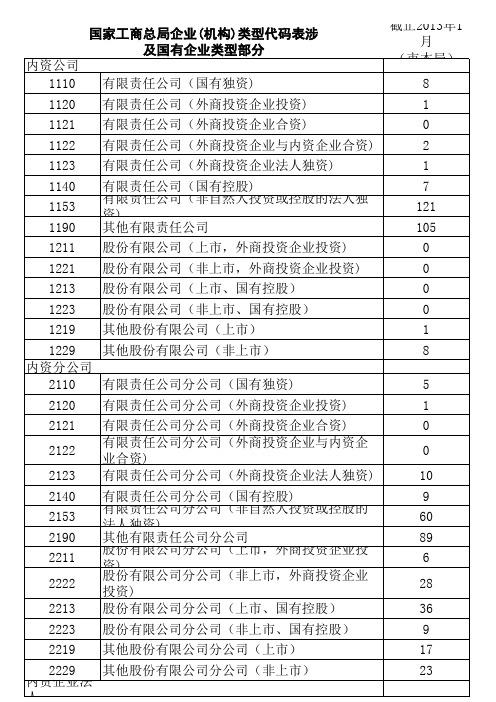

国家工商总局企业(机构)类型代码表 私营部分

截止2013年1 月 (市本局) 8 1 0 2 1 7 121 105 0 0 0 0 1 8 5 1 0 0 10 9 60 89 6 28 36 9 17 23

1229 其他股份有限公司(非上市) 内资分公司 2110 有限责任公司分公司(国有独资) 2120 2121 2122 2123 2140 2153 2190 2211 2222 2213 2223 2219 有限责任公司分公司(外商投资企业投资) 有限责任公司分公司(外商投资企业合资) 有限责任公司分公司(外商投资企业与内资企 业合资) 有限责任公司分公司(外商投资企业法人独资) 有限责任公司分公司(国有控股) 有限责任公司分公司(非自然人投资或控股的 法人独资) 其他有限责任公司分公司 股份有限公司分公司(上市,外商投资企业投 资) 股份有限公司分公司(非上市,外商投资企业 投资) 股份有限公司分公司(上市、国有控股) 股份有限公司分公司(非上市、国有控股) 其他股份有限公司分公司(上市)

2229 其他股份有限公司分公司(非上市) 内资企业法

3100 3200 3300 3400 3500 4110 4120 4210 4220 4310 4320 4330 4340 4410 4420 4600 4700

பைடு நூலகம்

全民所有制 集体所有制 股份制企业 股份合作制企业 联营 国有事业单位营业 集体事业单位营业 国有社团法人营业 集体社团法人营业 全民所有分支机构(非法人) 集体所有分支机构(非法人) 股份制分支机构(非法人) 股份合作制分支机构(非法人) 国有经营单位(非法人) 集体经营单位(非法人) 联营 股份制企业(非法人)

156 42 1 36 0 21 14 0 0 91 11 0 1 0 0 0 2

陕西德源招标有限责任公司_企业报告(代理机构版)

陕西延长石油靖边煤 业有限公司

7

横山采油厂子洲采油队苗家坪、槐 延长油田股份有限公 树墕停趟井复产区域注水系统恢复 司横山采油厂

投运外包项目

211400.0 86075.5 8184.5 7000.0 4303.4 3210.1 2877.0

2022-11-24 2022-12-16 2023-06-20 2023-05-19 2023-08-02 2023-04-25 2023-08-01

4 / 30

其中企业采购系统项目总金额较高,分别达到 363341.60 万元。

2.1 代理项目主要系统分布

重点项目

(1)企业采购系统(1213)

序号

项目名称

招标单位

预算金额(万元) 公告时间

1

靖边采油厂延长油田复杂油层缝网 陕西延长石油靖边煤 压裂技术研究与试验服务项目中标 业有限公司

结果公示

2

目标单位: 陕西德源招标有限责任公司

报告时间:

2023-08-18

报告解读:本报告数据来源于各政府采购、公共资源交易中心、企事业单位等网站公开的招标采购 项目信息,基于招标采购大数据挖掘分析整理。报告从目标企业的业绩表现、市场分布、服务能力、 服务客户和信用风险 5 个维度对其招标代理行为全方位分析,为目标企业招投标管理、市场拓展 和风险预警提供决策参考;为目标企业相关方包括但不限于业主单位、竞争对手、供应商、金融机 构等快速了解目标企业的业务能力、影响力、服务能力和风险水平,以辅助其做出与目标企业相关 的决策。 报告声明:本数据报告基于公开数据整理,各数据指标不代表任何权威观点,报告仅供参考!

榆林延宸工程建设有 限公司

11

靖边采油厂燃烧锅炉改造工程--锅 炉改造配气站工程中标结果公示

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大智慧《主力内参》(机构版)12月13日一、超赢看盘静极思变只待号令本周市场对于加息的担忧持续加深,因为不断观察到新的证据,不仅仅是国内投资者关注,而是全球都在聚焦中国周末会否加息,汇市期市都在等待中静观。

此前,我们曾从投资者情绪的一般发展规律分析认为,市场对加息会从担忧转化到期待,现在显然是非常迫切了。

决策层如果能顺应市场预期,少一点出其不意,有助于市场建立合理的预期,减少不确定性和意外的波动。

本周大盘虽然持续低迷弱势,但积极的地方在于,未出现剧烈的破位下跌,一般而言,连续多日的低量横盘和人气低迷,市场会非常担忧出现一次恐慌性情绪的释放,但我们看到周五前市成交量缩至极致以后,大盘不仅没有跳水,反而发起了反攻,显示市场做空动力已明显缺乏,相反开始穷极思变人心思涨。

本周我们一直谈的一个问题是,对调整原因的认识,如果认为最近市场的调整和低迷是因为加息而起,那么就应该积极看待本次调整。

随着市场对加息认识的深入,辅以对宏观经济数据的观察,市场对加息利空的认识正在逐渐转变到利好,这个中金的报告说的很清楚,这也是周五大盘能够反攻的一个内在原因。

如果持有乐观的态度,那么就能更注意观察市场出现的积极信号,而不是被大盘和盘面弱势的阴影所遮挡。

对于大盘的观察,我们近期一直把中国平安作为一个风向标。

中国平安是权重股中走势最强的品种,如果平安能守稳,那么大盘的处境不会很危险。

本周平安的走势非常稳健,因此我们看到虽然中石化、招商银行、深发展、中国神化、中信证券等权重股一度岌岌可危,但最终还是悬崖勒马转危为安。

市场的人气需要靠热点和个股的活跃来激发,技术层面上市场缺乏热点是造成弱势的一个因素,高铁的炒作短线意味也很浓,但我们不能忽视市场出现的星星之火。

本周歌尔声学、莱宝高科的强势,我们认为对市场的提示很重要,也就是好的科技股生命力很强,周四莱宝高科的强势一度引发了板块的追涨热情,虽然最后受困于大盘的弱势,显示市场人气在复苏;周五我们看到,乐视网快速涨停创出新高,远望谷也静悄悄的大涨创新高,其它如福晶科技、中环股份、国星光电、金刚玻璃等等都显现了强劲的势头。

其它方面,我们观察到近期期铜走势非常强劲,而股市表现落后,因此建议密切关注,周五正是有色板块的大幅拉升启动了大盘的反弹,虽然市场选择的龙头是中色股份。

周五市场成交极度萎缩,虽然有午后的放量,但沪市全天成交仍不足1000亿,因此大盘的反弹仍有待考验和等待消息面的明朗。

从周线来观察,下跌的动能在减弱,本周股指未创新低,同时再收下影线,成交继续萎缩,走势上等待方向抉择的迫切性增强。

操作上,题材独特增长前景强大的新科技仍是首选,这需要从全球消费电子的流行趋势、外盘或盘面上的强势品种来寻找指引,如本周优酷当当在美上市的大放异彩;其次,有色、工程机械也值得关注。

二、财经聚焦:1、中央定调明年经济政策中央经济工作会议12月10日至12日在北京举行。

会议提出了明年宏观经济政策的基本取向要积极稳健、审慎灵活,重点是更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系,加快推进经济结构战略性调整,把稳定价格总水平放在更加突出的位置;继续实施积极的财政政策。

实施稳健的货币政策,按照总体稳健、调节有度、结构优化的要求,把好流动性这个总闸门;调整优化需求结构,增强消费拉动力,重点提升居民消费能力、改善居民消费条件、培育新的消费热点;严控投资产能过剩行业,扎实发展战略性新兴产业,大力发展循环经济和环保产业,把深入实施西部大开发战略放在区域发展总体战略优先位置;加快推进住房保障体系建设,逐步形成符合国情的保障性住房体系和商品房体系;研究制定收入分配改革方案,逐步完善个人所得税制度,研究推进在一些生产性服务业领域扩大增值税征收范围改革试点。

2、央行上调存款准备金率0.5个百分点中国人民银行10日晚间宣布,上调存款类金融机构人民币存款准备金率0.5个百分点。

准备金率将达到18.5%,再次创下历史新高。

央行最近一次上调准备金率是在11月29日,本次上调是央行年内第六次宣布上调存款准备金率。

此次调整之后,大型商业银行的存款准备金率达到18.5%,创下历史最高水平。

3、11月CPI同比上涨5.1%国家统计局11日公布,11月居民消费价格指数(CPI)同比上涨5.1%,环比上涨1.1%,创下28月新高。

统计局并公布,工业品出厂价格(PPI)同比上涨6.1%,亦高于预估的上升5.2%。

1月社会消费品零售总额同比增长18.7%,工业增加值同比增长13.3%,1-11月城镇固定资产投资同比增长24.9%;路透调查中值分别为18.8%、13.0%和24.3%。

4、高端装备“十二五”规划将出台记者近家获悉,高端装备“十二五”规划正在积极制定中,有望在2011年一季度出台。

而整个装备制造业的“十二五”规划出台的时间则将暂时“让路”,在高端装备“十二五”规划后再公布。

据参与起草高端装备“十二五”规划的权威人士向上海证券报透露,高端装备“十二五”规划主要分为五个部分:航空、航天、高速铁路、海洋工程、智能装备。

5、旅游业综合改革试点工作启动记者日前从国家旅游局获悉,旅游业综合改革试点工作正式启动,成都、秦皇岛、舟山、张家界成为首批试点城市。

国家旅游局表示,将把综合改革试点工作纳入“十二五”规划和明年的重点工作。

国家旅游局局长邵琪伟表示,开展旅游综合改革试点是《国务院关于加快发展旅游业的意见》中提出的重要任务,也是启动新时期全国旅游改革工作的重要内容。

6、前11个月新增信贷规模达7.44万亿央行10日公布的11月份货币信贷数据显示,11月份当月新增人民币贷款5640亿元,较上月下降237亿元,前11个月的新增贷款规模达到7.44万亿元,距离全年新增7.5万亿元的目标仅余500多亿元。

业内人士分析认为,今年全年新增信贷突破预期已成定局。

数据显示,11月末,人民币贷款余额达47.43万亿元,同比增长19.8%,较上月高0.5个百分点。

从月新增绝对值计算,已连续5个月高于去年同期水平。

尽管从全年的新增信贷步伐来看,最终并未较好地完成“4:3:2:1”的信贷投放步伐,但除了1月份信贷投放为13934亿元,增速较快外,其余月份均控制在5000亿-7000亿元左右,也基本实现了均衡投放。

三、外围市场(1)、美股:美国股市周五尾盘小幅攀升,道琼斯指数上涨40.26点,报11410.32点,涨幅0.35%;纳斯达克综合指数上涨20.87点,报2637.54点,涨幅0.80%;上周道指涨幅0.3%;纳指涨幅1.8%。

(2)、港股:周五恒生指数收报23,162.91,跌8.89点,全周跌158点;国企指数下跌70.41点,收报12,661.01点,全周跌276点(3)、原油:纽约商业交易所1月份交割原油期货价格周五下跌58美分,报收于每桶87.79美元,创下自12月1日以来的最低收盘价格。

上周纽约原油期货价格下跌了1.6%。

(4)、黄金:纽约商业交易所2月份交割的黄金期货价格周五下跌7.90美元,报收于每盎司1384.90美元,跌幅为0.6%。

上周纽约黄金期货价格下跌1.5%。

四、机构视点:1、农业:看涨农产品积极布局下游(招商证券)看好中国农产品价格的长期上涨趋势。

在不到三年内又经历一场农产品价格涨价行情,结合两轮上涨的共性及特性,我们仍未中国农产品价格存在长期上涨的逻辑:首先是劳动力和土地两大要素推动价格的上涨,其二是消费的刚性需求在上升,其三是政府主导的农产品价格稳步上涨农户增收,其四是不可忽略的全球流动性宽裕的背景下外资对国内农业及农产品的觊觎。

2011年价格上涨压力向下游转移,看涨肉类价格。

我们对明年农产品的判断为:国内涨幅大于国际,畜禽大于粮食。

今年的国内外农产品牛市中国因素成为主导,明年中国因素将减弱,但国际自身供需缺口体现,预计国际价格将稳步走高;国内政策仅是防止农产品价格大起大落,并不会改变平稳上涨趋势。

国内市场上半年流动性攻向供需缺口最大的棉、糖、玉米、小麦等,国内价格均为历史新高,下半年由于下游供需缺口的出现、原料的成本推动,价格将传导到下游产品,看涨肉类价格。

继续推荐饲料,布局畜禽养殖,持有海珍品。

农业股在三季度跑赢大盘后,四季度因CPI走高政策面收紧而有所回落,估值回调,基于对明年农产品整体继续上涨的判断,我们认为农业股整体仍具上升空间,维持行业“推荐”的评级。

围绕价格上涨主线,重点逐步向下游转移,首推畜禽养殖板块,预计明年会因价格上涨养殖放量迎来板块业绩超预期,重点关注圣农发展、雏鹰农牧;延续四季度推荐饲料板块,首选新希望,因四季度禽类价格大幅上涨带来今年业绩超预期,以及长期推荐大北农及海大集团;海珍品涨价势头不变,量价齐升及融资计划带来业绩超预期释放,推荐獐子岛和好当家;此外还可以关注政策面有超预期可能的种业板块,我们看好研发实力或潜力较强的登海种业、大北农和隆平高科等。

五、超赢情报:1、大宗交易揭示股票名称成交价成交额成交量买入营业部卖出营业部美罗药业10.31 721.7 70 国泰君安公司总部东北证券长春西安大路ST昌河32.8 2172.02 66.22 西南证券重庆惠工路西南证券重庆沧白路美罗药业10.31 3093 300 湘财证券长沙韶山路东北证券长春西安大路招商银行13 3770 290 中信证券公司总部中金上海淮海中路美罗药业10.31 4433.3 430 国泰君安公司总部东北证券长春西安大路中国平安59.6 11741.2 197 中信证券公司总部中金上海淮海中路宝钢股份 6.3 11781 1870 中信证券公司总部中金上海淮海中路*ST张股7.86 1572 200 国都北京中关村南大街国都北京中关村南大街美的电器15.6 11778 755 中信证券上海巨鹿路中金上海淮海中路中兴商业13.17 5096.79 387 世纪证券上海威海路海通证券上海南桥证友阿股份21.51 2151 100 英大证券长沙五一中路英大证券长沙五一中路威创股份17.98 21527.1 1197.3 机构专用中信北京白家庄东里神州泰岳55.82 8931.2 160 中航证券西安未央路中航景德镇新村西路爱尔眼科42.78 1390.35 32.5 西南证券上海黄陵路财富证券深圳深南大道金亚科技14.47 2894 200 中信金通金华中山路国泰君安鹰潭环城西路金亚科技14.47 1736.4 120 东兴证券福州杨桥中路国泰君安鹰潭环城西路2、高管增减持股票名称职务成交时间变动数(单位:股)变动后持股(单位:股)变动原因广陆数测高管10.12.09 +1000 ——二级市场买卖世联地产高管10.12.09 +2000 2000 二级市场买卖康力电梯高管10.12.09 +200 ——二级市场买卖辉煌科技高管10.12.09 -35700 5170500 二级市场买卖天通股份高管10.12.09 -10000 2454935 二级市场买卖深振业A 董事10.12.09 -280000 6833492 二级市场买卖东方宾馆高管10.12.09 -2000 ——二级市场买卖ST金城受控法人10.12.09 -1000000 ——二级市场买卖莱宝高科高管10.12.09 -38800 1521200 二级市场买卖天马股份6高管10.12.09 -20500000 ——大宗交易东港股份高管10.12.09 -10000 ——二级市场买卖广电运通高管10.12.09 -69200 3337660 二级市场买卖亚太股份3高管10.12.09 -750000 5116805 二级市场买卖水晶光电2高管10.12.09 -87295 ——二级市场买卖云海金属高管10.12.09 -5000 3658080 二级市场买卖六、券商金股:1、新疆天业(600075)公司是我国氯碱行业的大型企业和节水器材行业的龙头企业,目前已确立氯碱化工、节水器材和高效农业等主业。