公积金贷款等额本金和等额本息逐月还款明细表

住房公积金申请表中的还款方式选择指南

住房公积金申请表中的还款方式选择指南住房公积金作为一种重要的福利制度,为广大职工提供了购房、还款的重要支持。

在申请住房公积金贷款的过程中,选择合适的还款方式对于贷款人来说是非常重要的。

本文将从还款方式的种类、特点以及选择指南等方面进行论述,以帮助大家在住房公积金申请表中正确选择合适的还款方式。

一、还款方式的种类及特点1. 等额本息还款方式等额本息还款方式是指将贷款总额分摊到相等的每期还款数额中,包括本金和利息。

这种还款方式的特点是每期还款金额固定,相对稳定,能够有效地控制每月负担。

2. 等额本金还款方式等额本金还款方式是指将贷款总额按照等额逐月递减的方式进行还款,每期还款中本金部分相同,利息逐月递减。

这种还款方式的特点是早期还款金额较高,但逐渐减少,中后期逐渐减轻负担。

3. 按月付息、到期还本还款方式按月付息、到期还本还款方式是指在还款期内,每月只需按照贷款利率支付利息,最后一期还清贷款本金。

这种还款方式的特点是前期还款负担较轻,后期还本金额较高。

二、还款方式的选择指南1. 收入状况与生活费用还款方式的选择应该根据自身的收入状况和生活费用进行权衡。

如果每月收入相对固定,生活费用较高,可以选择等额本息还款方式,以确保每月还款不会过于吃力。

如果收入较高,且生活费用相对较低,可以选择等额本金还款方式,以减少总利息支出。

2. 还款能力与风险承受能力还款能力和风险承受能力也是选择还款方式的重要考虑因素。

对于还款能力较弱、风险承受能力较低的借款人,可以选择按月付息、到期还本的还款方式,以便前期还款负担较轻。

而对于还款能力较强、风险承受能力较高的借款人,可以选择等额本金还款方式,以减少总利息支出。

3. 贷款用途与借款期限贷款用途和借款期限也是选择还款方式的重要因素。

如果贷款用途是购房,且借款期限较长,可以选择等额本息还款方式,以保证每月还款的稳定性。

如果贷款用途是短期消费或小额贷款,可以选择等额本金还款方式,以减少总利息支出。

公积金贷款使用方法简介等额本金与等额本息的利率计算方法

公积金贷款使用方法简介等额本金与等额本息的利率计算方法公积金贷款使用方法简介:等额本金与等额本息的利率计算方法公积金贷款是许多人购房的首选方式之一。

然而,在选择公积金贷款时,很多人对于不同的还款方式和利率计算方法存在困惑。

本文旨在简要介绍公积金贷款的使用方法,并详细解释等额本金与等额本息的利率计算方法。

一、公积金贷款的使用方法公积金贷款是指从个人公积金账户中借取资金用于购买住房或者修缮住房的贷款方式。

申请人需在符合当地公积金贷款政策的前提下,向住房公积金管理中心提出贷款申请,并按照规定提供相关材料。

一旦获得贷款批准,申请人可以根据自己的需要将贷款用于购房或者修缮住房。

二、等额本金的利率计算方法等额本金是指在贷款期限内每月偿还相同的本金数额和逐月减少的利息。

具体计算方法如下:假设贷款金额为P,贷款期限为n个月,年利率为r,每月利率为r/12。

每月应还本金:P/n第一个月应还利息:P*r/12第二个月应还利息:(P-(P/n))*(r/12)第三个月应还利息:(P-2*(P/n))*(r/12)......以此类推,最后一期应还利息:(P-(n-1)*(P/n))*(r/12)等额本金计算方法适用于贷款人希望最大化减少支付的利息总额和贷款期限内每月逐步减少的还款额。

三、等额本息的利率计算方法等额本息是指在贷款期限内每月偿还相同的总额,包括本金和利息。

具体计算方法如下:假设贷款金额为P,贷款期限为n个月,年利率为r,每月利率为r/12。

月还款额 = P*(r/12)*(1+r/12)^n / ((1+r/12)^n - 1)等额本息计算方法适用于贷款人希望每月还款额固定的情况下,方便预算和安排自己的资金。

综上所述,等额本金和等额本息是公积金贷款常见的还款方式。

根据个人的财务状况和需求,可以选择适合自己的还款方式。

值得注意的是,不同地区可能会有不同的政策规定和利率计算方法,具体以当地住房公积金管理中心的规定为准。

公积金贷款利率表

公积金贷款利率表公积金贷款利率表公积金贷款是指个人通过缴纳住房公积金并满足贷款条件后,向公积金管理机构申请贷款购买住房或进行房屋改造、装修等相关用途的一种方式。

与商业贷款相比,公积金贷款通常具有较低的利率和较长的还款期限,是许多购房者的首选之一。

下面是公积金贷款的利率表。

一、住房公积金贷款利率根据国家相关政策,住房公积金贷款利率在一定期限内是固定的,目前执行的住房公积金贷款利率如下:1. 商业银行贷款利率低于等于1年期:执行基准利率(3.25%)1年(不含)-5年期:执行基准利率(3.25%)上浮10%-30% 5年(不含)-30年期:执行基准利率(3.25%)上浮30%-70%2. 公积金贷款利率低于等于1年期:执行基准利率(3%)1年(不含)-5年期:执行基准利率(3%)上浮10%-20%5年(不含)-30年期:执行基准利率(3%)上浮20%-40%二、利率计算方法住房公积金贷款的利率计算方法一般采用按月还款方式,下面是两种常见的还款方式:1. 等额本息还款法根据贷款金额、贷款期限和利率,按照等额本息还款法计算每月偿还的还款额。

在开始的一段时间内,每月偿还的利息较多,逐渐减少。

这样可以保持每月还款金额稳定,便于个人还款。

2. 等额本金还款法根据贷款金额、贷款期限和利率,按照等额本金还款法计算每月偿还的还款额。

每月偿还的本金相同,利息在每个月逐渐减少。

每月还款金额在贷款期限内逐渐减少,比等额本息还款法总还款额少。

三、利率调整住房公积金贷款利率一般不会频繁调整,一般以年为单位进行调整。

若利率发生变动,公积金贷款最新利率将由相关金融监管机构通知公布,并在公积金管理机构的官方网站进行公示。

四、其他注意事项1. 贷款人在贷款期限内如有提前偿还贷款的需求,需根据相关规定向公积金管理机构申请,办理相关手续。

提前偿还贷款可根据剩余本金计算提前还款利息。

2. 若贷款人逾期还款,将按相应逾期利息进行计息,同时可能会影响到个人的信用记录。

深圳公积金贷款还款方式有哪几种

深圳公积金贷款还款方式有哪几种深圳公积金贷款的还款方式有哪些?公积金贷款的还款方式有:等额本息还款方式和等额本金还款方式。

等额本息还款法:等额本息还款法即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的`,但每个月还款额中的本金比重逐月递增、利息比重逐月递减。

温馨提示:这种方法是目前最为普遍,也是大部分银行长期推举的方式。

等额本金还款法:等额本金还款法是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付本金和利息较多,还款负担逐月递减。

公积金贷款提前还款,可以通过哪几种方式办理?可以通过以下几种方式办理:1.申请人登录深圳市住房公积金管理中心门户网站,查询受托银行指定的公积金贷款贷后服务网点,到相应网点提出申请,提交申请材料;2.已经签订《深圳市住房公积金业务自助办理服务协议》的申请人,可关注微信公众号“深圳市住房公积金管理中心”,选择“马上办贷后变更”或进入微信“城市服务”,点击“公积金服务”“贷后变更”,登录后即可申请办理。

提前还款流程:1、贷款人申请住房公积金贷款需到银行提出书面申请,填写住房公积金贷款申请表并照实供应以下资料:①申请人及配偶住房公积金缴存证明;②申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件;③家庭稳定经济收入证明及其它对还款力量有影响的债权债务证明;④购置住房的合同、协议等有效证明文件;⑤用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明;⑥公积金中心要求由第三方担保人做担保,并缴纳担保费用,由借款人、贷款人及第三方担保人共同签订三方合同。

⑦公积金中心要求供应的其他资料。

2、对资料齐全的借款申请,银行准时受理审查,并准时报送公积金中心。

3、公积金中心负责审批贷款,并准时将审批结果通知银行。

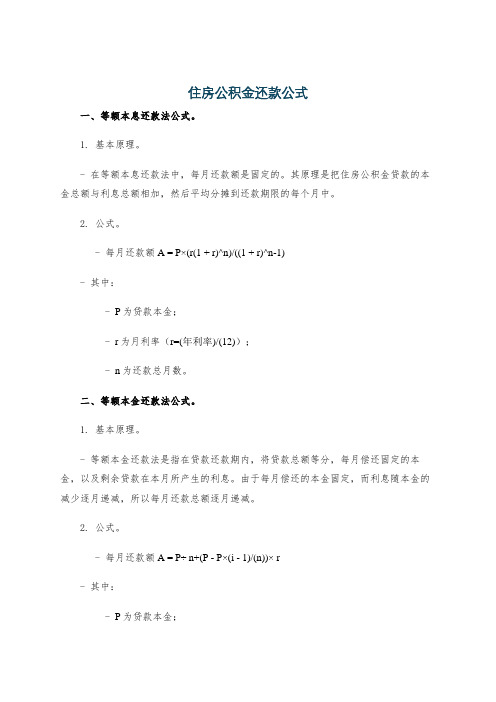

住房公积金还款公式

住房公积金还款公式

一、等额本息还款法公式。

1. 基本原理。

- 在等额本息还款法中,每月还款额是固定的。

其原理是把住房公积金贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

2. 公式。

- 每月还款额A = P×(r(1 + r)^n)/((1 + r)^n-1)

- 其中:

- P为贷款本金;

- r为月利率(r=(年利率)/(12));

- n为还款总月数。

二、等额本金还款法公式。

1. 基本原理。

- 等额本金还款法是指在贷款还款期内,将贷款总额等分,每月偿还固定的本金,以及剩余贷款在本月所产生的利息。

由于每月偿还的本金固定,而利息随本金的减少逐月递减,所以每月还款总额逐月递减。

2. 公式。

- 每月还款额A = P÷ n+(P - P×(i - 1)/(n))× r

- 其中:

- P为贷款本金;

- n为还款总月数;

- i为还款期数(i = 1,2,·s,n);

- r为月利率(r=(年利率)/(12))。

通过这两种还款公式,可以根据自己的贷款金额、利率和还款期限等因素,准确计算出住房公积金贷款的还款额,帮助借款人合理规划财务。

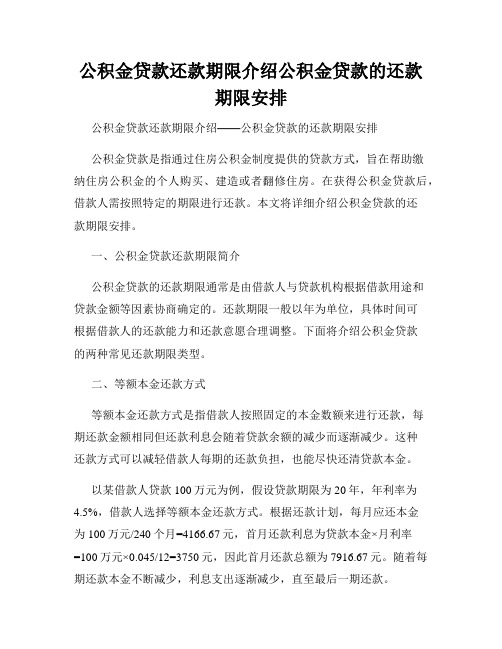

公积金贷款还款期限介绍公积金贷款的还款期限安排

公积金贷款还款期限介绍公积金贷款的还款期限安排公积金贷款还款期限介绍——公积金贷款的还款期限安排公积金贷款是指通过住房公积金制度提供的贷款方式,旨在帮助缴纳住房公积金的个人购买、建造或者翻修住房。

在获得公积金贷款后,借款人需按照特定的期限进行还款。

本文将详细介绍公积金贷款的还款期限安排。

一、公积金贷款还款期限简介公积金贷款的还款期限通常是由借款人与贷款机构根据借款用途和贷款金额等因素协商确定的。

还款期限一般以年为单位,具体时间可根据借款人的还款能力和还款意愿合理调整。

下面将介绍公积金贷款的两种常见还款期限类型。

二、等额本金还款方式等额本金还款方式是指借款人按照固定的本金数额来进行还款,每期还款金额相同但还款利息会随着贷款余额的减少而逐渐减少。

这种还款方式可以减轻借款人每期的还款负担,也能尽快还清贷款本金。

以某借款人贷款100万元为例,假设贷款期限为20年,年利率为4.5%,借款人选择等额本金还款方式。

根据还款计划,每月应还本金为100万元/240个月=4166.67元,首月还款利息为贷款本金×月利率=100万元×0.045/12=3750元,因此首月还款总额为7916.67元。

随着每期还款本金不断减少,利息支出逐渐减少,直至最后一期还款。

三、等额本息还款方式等额本息还款方式是指借款人按照固定的月供金额来进行还款,每期还款金额包括本金和利息两部分,还款数额固定,但本金比重较低,利息比重较高。

这种还款方式适用于还款能力较为有限的借款人。

仍以上述借款金额和期限为例,借款人选择等额本息还款方式。

根据还款计划,每月应还款数额=(贷款本金×月利率×(1+月利率)^还款期数)/((1+月利率)^还款期数-1),即(100万元×0.00375×(1+0.00375)^240)/((1+0.00375)^240-1)≈6022.46元。

在等额本息还款方式下,每期还款数额相同,但还款初期主要是利息的偿还,后期逐渐减少利息还款比重,增加本金还款比重。

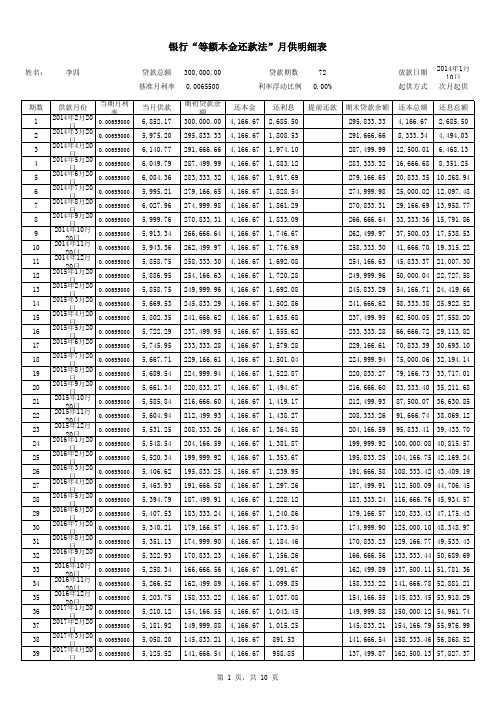

银行等额本息和等额本金还款法月供款明细计算表

2016年1月20日 0.00655000 2016年2月20日 0.00655000 2016年3月20日 0.00655000 2016年4月20日 0.00655000 2016年5月20日 0.00655000 2016年6月20日 0.00655000 2016年7月20日 0.00655000 2016年8月20日 0.00655000 2016年9月20日 0.00655000

2016年10月20日 0.00655000 2016年11月20日 0.00655000 2016年12月20日 0.00655000

100,000.08 40,815.57 104,166.75 42,169.24 108,333.42 43,409.19 112,500.09 44,706.45 116,666.76 45,934.57 120,833.43 47,175.43 125,000.10 48,348.97 129,166.77 49,533.43 133,333.44 50,689.69 137,500.11 51,781.36 141,666.78 52,881.21 145,833.45 53,918.29 150,000.12 54,961.74 154,166.79 55,976.99 158,333.46 56,868.52 162,500.13 57,827.37 166,666.80 58,727.99

2017年1月20日 0.00655000 2017年2月20日 0.00655000 2017年3月20日 0.00655000 2017年4月20日 0.00655000 2017年5月20日 0.0065本金还款法”月供明细表

住房公积金贷款月等额本息还款计算表

利息

293.55 333.66 345.06 347.38 349.70 356.67 383.16 30万元

利息=年 利率*10%

322.91 367.03 379.56 382.12 384.67 392.34 421.48

本金

6250.28 1249.99 833.34 781.22 735.25 624.93 500.03

利息 587.10 667.32 690.11 694.76 699.40 713.34

利息=年利 率*10% 645.81 734.06 759.13 764.23 769.34 784.67

本金 12500.55 2499.99 1666.68 1562.45 1470.50 1249.86

2年 10年 15年 16年 17年 20年

10万元 利息=年 利率*10%

21.53 24.47 25.30 25.47 25.64 26.16 28.10

15万元 利息=年 利率*10%

215.27 244.69 253.04 254.74 256.45 261.56 280.98

利息

19.57 22.24 23.00 23.16 23.31 23.78 25.54 20万元

住房公积金贷款月等额本息还款计算表

年利 年限 月份 率

2年 10年 15年 16年 17年 20年 25年 24 120 180 192 204 240 300 4.45% 4.90% 4.90% 4.90% 4.90% 4.90% 4.90%

1万元 月等额本 月等额本 息(一 息(二 套) 套)

436.26 105.58 78.56 75.24 72.33 65.44 58.88 438.21 107.80 80.86 77.56 74.66 67.82 61.43

公积金贷款的还款方式和期限

公积金贷款的还款方式和期限公积金贷款是指以个人公积金作为还款来源的贷款形式。

在选择公积金贷款时,除了考虑贷款金额和利率外,还需要了解还款方式和期限。

本文将详细介绍公积金贷款的还款方式和期限。

一、还款方式1. 等额本息还款方式等额本息还款方式是最常见的还款方式之一。

每月还款额固定,包括本金和利息。

在最初的几年里,还款中的利息占比较高,而后逐渐减少。

优点是每月还款额相对较低,方便还款计划的安排。

缺点是前期利息较高,还款期限较长。

2. 等额本金还款方式等额本金还款方式是指每月还款本金固定,而利息逐月递减。

相比于等额本息还款方式,等额本金还款方式前期每月还款额较高,但总利息支出较少,还款期限也较短。

这种方式适合财务状况逐渐改善的借款人。

3. 等本等息还款方式等本等息还款方式是指每月还款本金和利息都保持固定。

每月还款金额相对较高,但总利息支出也相对较少。

适合财务状况相对稳定的借款人选择。

二、还款期限1. 个人住房公积金贷款的最长期限为30年,在此期限内,借款人可以根据自己的经济状况选择还款期限。

2. 借款人可以根据自己的还款能力选择5年、10年、15年、20年或30年的还款期限,每个期限都有不同的还款方式。

不同的还款期限会影响到每月的还款额和总利息支出。

3. 较长的还款期限可以降低每月的还款额,但总利息支出也会随之增加。

相反,较短的还款期限会增加每月还款额,但总利息支出会减少。

4. 在选择还款期限时,借款人应综合考虑自己的经济状况和还款能力,选择适合自己的还款期限。

总结:在选择公积金贷款时,借款人应了解不同的还款方式和期限,并根据自己的财务状况和偏好做出合理的选择。

等额本息、等额本金和等本等息是常见的还款方式,每种方式都有不同的优缺点,借款人可以根据自己的需求选择最适合的方式。

还款期限的选择对每月还款额和总利息支出都有影响,借款人应结合自己的实际情况,平衡负担和利益,做出明智的决策。

公积金贷款的还款方式和期限直接关系到借款人的还款压力和负担,因此在做出选择时应慎重考虑。

公积金贷款与个人住房贷款的还款方式对比

公积金贷款与个人住房贷款的还款方式对比在购房过程中,很多人都会选择申请贷款来支付房屋的购买资金。

而常见的两种贷款方式是公积金贷款和个人住房贷款。

虽然这两种方式都是为了满足购房者的融资需求,但它们的还款方式有所不同。

本文将对公积金贷款和个人住房贷款的还款方式进行对比,以帮助读者更好地了解两者的异同点。

一、公积金贷款的还款方式公积金贷款是指购房者通过公积金账户进行贷款申请,并以公积金作为还款来源的一种贷款方式。

公积金贷款的还款方式通常有以下几种:1. 等额本息还款方式等额本息还款方式是公积金贷款最常见的还款方式之一。

按照这种方式偿还贷款,每月还款额固定,包括本金和利息。

虽然每月还款额相同,但贷款初期利息占比较高,后期逐渐降低。

2. 等额本金还款方式等额本金还款方式也是公积金贷款的一种常见还款方式。

按照这种方式进行还款,每月还款额固定,但包括的本金逐月递减,利息逐月递增。

相比等额本息方式,等额本金还款方式总利息支出较低。

3. 组合还款方式公积金贷款还支持组合还款方式,即一部分按等额本息方式还款,另一部分按等额本金方式还款。

这种还款方式的好处是可以根据购房者的财务状况和偏好进行合理安排。

二、个人住房贷款的还款方式个人住房贷款是指购房者将个人资金或其他贷款方式作为还款来源的贷款方式。

个人住房贷款的还款方式多种多样,下面列举几种常见的还款方式:1. 等额本息还款方式个人住房贷款同样支持等额本息还款方式。

按照这种方式进行还款,每月还款额固定,包括本金和利息。

和公积金贷款的等额本息还款方式相同,贷款初期利息占比较高,后期逐渐降低。

2. 等额本金还款方式等额本金还款方式在个人住房贷款中同样适用。

按照这种方式进行还款,每月还款额固定,但包括的本金逐月递减,利息逐月递增。

和公积金贷款的等额本金还款方式相同,个人住房贷款按照这种方式还款可以减少总利息支出。

3. 先息后本还款方式先息后本还款方式是个人住房贷款独有的还款方式之一。

公积金贷款每月还款明细

每月还款明细:第1月1970.83元第2月1966.54元第3月1962.24元第4月1957.94元第5月1953.65元第6月1949.35元第7月1945.05元第8月1940.76元第9月1936.46元第10月1932.16元第11月1927.86元第12月1923.57元第13月1919.27元第14月1914.97元第15月1910.68元第16月1906.38元第17月1902.08元第18月1897.79元第19月1893.49元第20月1889.19元第21月1884.9元第22月1880.6元第23月1876.3元第24月1872.01元第25月1867.71元第27月1859.11元第28月1854.82元第29月1850.52元第30月1846.22元第31月1841.93元第32月1837.63元第33月1833.33元第34月1829.04元第35月1824.74元第36月1820.44元第37月1816.15元第38月1811.85元第39月1807.55元第40月1803.26元第41月1798.96元第42月1794.66元第43月1790.36元第44月1786.07元第45月1781.77元第46月1777.47元第47月1773.18元第48月1768.88元第49月1764.58元第50月1760.29元第51月1755.99元第52月1751.69元第53月1747.4元第54月1743.1元第55月1738.8元第56月1734.51元第57月1730.21元第58月1725.91元第59月1721.61元第60月1717.32元第61月1713.02元第62月1708.72元第63月1704.43元第64月1700.13元第65月1695.83元第66月1691.54元第67月1687.24元第68月1682.94元第69月1678.65元第71月1670.05元第72月1665.76元第73月1661.46元第74月1657.16元第75月1652.86元第76月1648.57元第77月1644.27元第78月1639.97元第79月1635.68元第80月1631.38元第81月1627.08元第82月1622.79元第83月1618.49元第84月1614.19元第85月1609.9元第86月1605.6元第87月1601.3元第88月1597.01元第89月1592.71元第90月1588.41元第91月1584.11元第92月1579.82元第93月1575.52元第94月1571.22元第95月1566.93元第96月1562.63元第97月1558.33元第98月1554.04元第99月1549.74元第100月1545.44元第101月1541.15元第102月1536.85元第103月1532.55元第104月1528.26元第105月1523.96元第106月1519.66元第107月1515.36元第108月1511.07元第109月1506.77元第110月1502.47元第111月1498.18元第112月1493.88元第113月1489.58元第115月1480.99元第116月1476.69元第117月1472.4元第118月1468.1元第119月1463.8元第120月1459.51元第121月1455.21元第122月1450.91元第123月1446.61元第124月1442.32元第125月1438.02元第126月1433.72元第127月1429.43元第128月1425.13元第129月1420.83元第130月1416.54元第131月1412.24元第132月1407.94元第133月1403.65元第134月1399.35元第135月1395.05元第136月1390.76元第137月1386.46元第138月1382.16元第139月1377.86元第140月1373.57元第141月1369.27元第142月1364.97元第143月1360.68元第144月1356.38元第145月1352.08元第146月1347.79元第147月1343.49元第148月1339.19元第149月1334.9元第150月1330.6元第151月1326.3元第152月1322.01元第153月1317.71元第154月1313.41元第155月1309.11元第156月1304.82元第157月1300.52元第159月1291.93元第160月1287.63元第161月1283.33元第162月1279.04元第163月1274.74元第164月1270.44元第165月1266.15元第166月1261.85元第167月1257.55元第168月1253.26元第169月1248.96元第170月1244.66元第171月1240.36元第172月1236.07元第173月1231.77元第174月1227.47元第175月1223.18元第176月1218.88元第177月1214.58元第178月1210.29元第179月1205.99元第180月1201.69元第181月1197.4元第182月1193.1元第183月1188.8元第184月1184.51元第185月1180.21元第186月1175.91元第187月1171.61元第188月1167.32元第189月1163.02元第190月1158.72元第191月1154.43元第192月1150.13元。

公积金贷款如何选择最佳的还款方式和期限

公积金贷款如何选择最佳的还款方式和期限在公积金贷款中,选择最佳的还款方式和期限对于借款人来说非常重要。

通过合理选择还款方式和期限,借款人可以更好地管理财务,减轻还款负担,并最大限度地利用公积金贷款的优势。

本文将就公积金贷款还款方式和期限的选择提供一些建议。

1. 还款方式的选择1.1 等额本息还款方式等额本息还款方式是指每月偿还的贷款金额包括利息和本金,还款期限一致,总还款金额相同。

这种还款方式适合那些固定收入且经济稳定的借款人,每月还款金额相对较高,但还款期限较短,借款人可以更快地偿还贷款,减少利息支出。

1.2 等额本金还款方式等额本金还款方式是指每月偿还的本金相同,利息逐月递减,还款期限一致。

这种还款方式适合借款人在还款期限内有一定的经济能力提高的情况下,可以逐渐减少还款金额的压力。

此外,等额本金还款方式总利息支出较少,是一种较为经济合理的选择。

1.3 先息后本还款方式先息后本还款方式是指在一定期限内,借款人只支付利息,到期一次性偿还贷款本金。

这种还款方式适合那些有短期资金周转需求的借款人,可以减轻每月的还款压力,但到期时需要一次性偿还较大的本金。

2. 还款期限的选择2.1 较短的还款期限选择较短的还款期限可以加快还款进度,减少贷款利息支出。

对于那些经济条件相对较好且能够承担较高还款额的借款人来说,较短的还款期限是一个较为理想的选择。

2.2 较长的还款期限选择较长的还款期限可以减轻每月的还款压力,提高借款人的资金流动性。

对于那些经济条件相对较一般或经济压力较大的借款人来说,较长的还款期限可以更好地进行财务规划,确保每月还款的及时性和稳定性。

3. 综合因素的考虑除了还款方式和期限的选择,借款人还需综合考虑以下因素:3.1 财务状况借款人应根据自己的财务状况,包括收入、支出、资产负债状况等进行合理评估,并选择适合自己经济状况的还款方式和期限。

3.2 利率水平借款人可以关注当前的利率水平,选择合适的还款方式和期限。

公积金贷款的利息计算方式及案例分析

公积金贷款的利息计算方式及案例分析公积金贷款是一种低利率的贷款方式,由于其利率优势和还款灵活性,成为许多购房者的首选。

在公积金贷款过程中,了解利息的计算方式对购房者来说至关重要。

本文将详细介绍公积金贷款的利息计算方式,并结合案例进行分析。

一、公积金贷款的利息计算方式1. 等额本息还款法等额本息还款法是公积金贷款中最常见的还款方式之一。

在等额本息还款中,每月偿还的贷款本息额相同。

假设一个购房者贷款100万元,选择贷款期限为20年,贷款利率为3.25%。

根据等额本息还款法,每月偿还的本息金额为(100万元×0.0325/12)/(1-(1+0.0325/12)^(-20×12)),利息总额为(每月偿还的本息金额×20×12)- 100万元。

2. 等额本金还款法等额本金还款法是另一种常见的公积金贷款还款方式。

在等额本金还款中,每月偿还的本金相同,而利息逐月递减。

假设一个购房者贷款100万元,选择贷款期限为20年,贷款利率为3.25%。

根据等额本金还款法,首月偿还的本金为100万元/(20×12),首月偿还的利息为100万元×3.25%/12。

每个月的本金和利息逐渐减少,最后一个月只需偿还本金。

二、公积金贷款利息计算案例分析为了更好地理解公积金贷款的利息计算方式,以下是几个案例分析:案例一:购房者小明贷款100万元,选择贷款期限为25年,贷款利率为3.5%。

他选择了等额本息还款方式。

根据计算公式,小明每月需要偿还的本息金额为(100万元×0.035/12)/(1-(1+0.035/12)^(-25×12))。

最后,小明需要支付的利息总额为(每月偿还的本息金额×25×12)- 100万元。

案例二:购房者小红贷款80万元,选择贷款期限为15年,贷款利率为3.25%。

她选择了等额本金还款方式。

按照等额本金还款法,小红首月偿还的本金为80万元/(15×12),首月偿还的利息为80万元×3.25%/12。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

37

1275.00 2941.67

38

1268.75 2935.42

39

1262.50 2929.17

40

1256.25 2922.92

41

1250.00 2916.67

42

1243.75 2910.42

43

1237.50 2904.17

44

1231.25 2897.92

1

12

13

14

15

16

17

18

78

79

80

81

82

83

7

84

85

86

87

88

89

90

91

92

93

94

95

8

96

97

98

99

100

101

102

103

104

105

106

107

9

108

109

110

111 112 113 114 115 116 117 118 119 10 120 121 122 123 124 125 126 127 128 129 130 131 11 132 133 134 135 136 137 138 139 140 141 142 143

28

1331.25 2997.92

29

1325.00 2991.67

30

1318.75 2985.42

31

1312.50 2979.17

32

1306.25 2972.92

33

1300.00 2966.67

34

1293.75 2960.42

35

1287.50 2954.17

3

36

1281.25 2947.92

只需修改下面蓝框中的本金余额、红框中的年份(或月份)和绿框中的利率即可,其他部分 按20年计算,如果超过20年,可拖动表格最下行;如果不足20年(240月),表下半部出现的 删除不看即可。

借款金额 借款期限 月利率

400000 20 年

3.75

元 240

‰

等额本金还款明细

本金余额 借款期限 每月应还本金

19

1387.50 3054.17

20

1381.25 3047.92

21

1375.00 3041.67

22

1368.75 3035.42

23

1362.50 3029.17

2

24

1356.25 3022.92

25

1350.00 3016.67

26

1343.75 3010.42

27

1337.50 3004.17

2066.67 2060.42 2054.17 2047.92 2041.67 2035.42 2029.17 2022.92 2016.67 2010.42 2004.17 1997.92 1991.67 1985.42 1979.17 1972.92 1966.67 1960.42 1954.17 1947.92 1941.67 1935.42 1929.17 1922.92 1916.67 1910.42 1904.17 1897.92 1891.67 1885.42 1879.17 1872.92 1866.67

2272.92 2266.67 2260.42 2254.17 2247.92 2241.67 2235.42 2229.17 2222.92 2216.67 2210.42 2204.17 2197.92 2191.67 2185.42 2179.17 2172.92 2166.67 2160.42 2154.17 2147.92 2141.67 2135.42 2129.17 2122.92 2116.67 2110.42 2104.17 2097.92 2091.67 2085.42 2079.17 2072.92

3

1487.50 3154.17

4

1481.25 3147.92

5

1475.00 3141.67

6

1468.75 3135.42

7

1462.50 3129.17

8

1456.25 3122.92

9

1450.00 3116.67

10

1443.75 3110.42

11

1437.50 3104.17

总还款额

177

178

179

15

180

181

182

183

184

185

186

187

188

189

190

191

16

192

193

194

195

196

197

198

199

200

201

202

203

17

204

205

206

207

208

209

210 211 212 213 214 215 18 216 217 218 219 220 221 222 223 224 225 226 227 19 228 229 230 231 232 233 234 235 236 237 238 239 20 240

6.25

1860.42 1854.17 1847.92 1841.67 1835.42 1829.17 1822.92 1816.67 1810.42 1804.17 1797.92 1791.67 1785.42 1779.17 1772.92 1766.67 1760.42 1754.17 1747.92 1741.67 1735.42 1729.17 1722.92 1716.67 1710.42 1704.17 1697.92 1691.67 1685.42 1679.17 1672.92

45

46

47

4

48

49

50

51

52

53

54

55

56

57

58

59

5

60

61

62

63

64

65

66

67

68

69

70

71

6

72

73

74

75

76

77

78

79

80

81

82

83

7

84

85

86

87

88

89

90

91

92

93

94

95

8

96

97

98

99

100

101

102

103

104

105

106

107

9 108

109

110

19

20

21

22

23

2

24

25

26

27

28

29

30

31

32

33

34

35

3

36

37

38

39

40

41

42

43

44

45

1225.00 2891.67

46

1218.75 2885.42

47

1212.50 2879.17

4

48

1206.25 2872.92

49

1200.00 2866.67

50

1193.75 2860.42

193.75 187.50 181.25 175.00 168.75 162.50 156.25 150.00 143.75 137.50 131.25 125.00 118.75 112.50 106.25 100.00 93.75 87.50 81.25 75.00 68.75 62.50 56.25 50.00 43.75 37.50 31.25 25.00 18.75 12.50

2685.42 2679.17 2672.92 2666.67 2660.42 2654.17 2647.92 2641.67 2635.42 2629.17 2622.92 2616.67 2610.42 2604.17 2597.92 2591.67 2585.42 2579.17 2572.92 2566.67 2560.42 2554.17 2547.92 2541.67 2535.42 2529.17 2522.92 2516.67 2510.42 2504.17 2497.92 2491.67 2485.42

69

1075.00 2741.67

70

1068.75 2735.42

71

1062.50 2729.17

6

72

1056.25 2722.92

73

1050.00 2716.67

74

1043.75 2710.42

75

1037.50 2704.17

76

1031.25 2697.92

77

1025.00 2691.67

月利率 总还款额

400000 元

20

年=

240 月

1666.67 元

0.00375

580750.00

等额本息较等额本金多付利息:

等额本息还款明细

本金余额 借款期限 每月应还本金

月利率 总还款额

26593.40

还款年份

还款月份

每月应还利 息

每月总还款

1

1500.00 3166.67

2

1493.75 3160.42

812.50 806.25 800.00 793.75 787.50 781.25 775.00 768.75 762.50 756.25 750.00 743.75 737.50 731.25 725.00 718.75 712.50 706.25 700.00 693.75 687.50 681.25 675.00 668.75 662.50 656.25 650.00 643.75 637.50 631.25 625.00 618.75 612.50