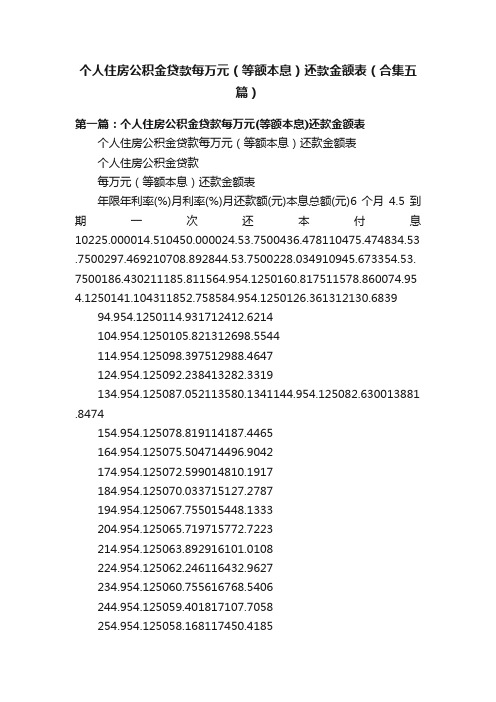

等额本息资金成本明细表

个人住房公积金贷款每万元(等额本息)还款金额表(合集五篇)

个人住房公积金贷款每万元(等额本息)还款金额表(合集五篇)第一篇:个人住房公积金贷款每万元(等额本息)还款金额表个人住房公积金贷款每万元(等额本息)还款金额表个人住房公积金贷款每万元(等额本息)还款金额表年限年利率(%)月利率(%)月还款额(元)本息总额(元)6个月4.5到期一次还本付息10225.000014.510450.000024.53.7500436.478110475.474834.53 .7500297.469210708.892844.53.7500228.034910945.673354.53. 7500186.430211185.811564.954.1250160.817511578.860074.95 4.1250141.104311852.758584.954.1250126.361312130.683994.954.1250114.931712412.6214104.954.1250105.821312698.5544114.954.125098.397512988.4647124.954.125092.238413282.3319134.954.125087.052113580.1341144.954.125082.630013881 .8474154.954.125078.819114187.4465164.954.125075.504714496.9042174.954.125072.599014810.1917184.954.125070.033715127.2787194.954.125067.755015448.1333204.954.125065.719715772.7223214.954.125063.892916101.0108224.954.125062.246116432.9627234.954.125060.755616768.5406244.954.125059.401817107.7058254.954.125058.168117450.4185264.954.125057.040517796.6374274.954.125056.007218146.3207284.954.125055.057818499.4250294.954.125054.183618855.9064304.954.125053.377019215.7199商业性个人住房贷款月还款额测算表(按一万元计) 年份年利率(%)月利率(‰)月还款额总还款额(元) 6个月4.97到期一次还本付息10,248.6315.5810,558.4525.744.78442.0210,608.5835.744.78303.0310,909.1345.894.91234.3511,248.7355.894.91192.8211,569.1666.125.10166.3011,973.3176.125.10146.6612,319.5786.125.10132.0012,671.9496.125.10120.6513,030.39106.125.10111.6213,394.89116.125.10104.2813,765.38126.125.1098.2114,141.83136.125.1093.1014,524.18146.125.1088.7614,912.38156.125.1085.0415,306.37166.125.1081.8015,706.08176.125.1078.9816,111.47186.125.1076.4916,522.45196.125.1074.2916,938.95206.125.1072.3417,360.91216.125.1070.5917,788.24226.125.1069.0218,220.87236.125.1067.6018,658.71246.125.1066.3319,101.68256.125.1065.1719,549.70266.125.1064.1120,002.67276.125.1063.1520,460.52286.125.1062.2720,923.14296.125.1061.4721,390.44306.125.1060.7321,862.34门市商业贷款月还款测算表(按一万元计)公积金额度:月缴额/(单位缴存比例%+个人缴存比例%)×贷款年限×12×(系数+个人缴存比例%)注意:(1)评估值与成交值低值的70%。

excel等额本息还款计算公式表

一、概述在贷款购房或其他投资项目时,我们经常会面临选择等额本金还是等额本息还款方式的困扰。

等额本金和等额本息均是常用的贷款还款方式,各有其优劣势。

本文将重点讨论等额本息还款方式,并给出excel 中使用等额本息还款方式的计算公式表。

二、等额本息还款方式介绍等额本息还款方式是指按揭贷款期内,每个还款期间贷款人需要偿还固定额度的利息和公积金。

随着时间的推移,每个还款期间贷款人需要偿还的本金逐渐增加,因此每个还款期间需要偿还的利息逐渐减少。

这种还款方式保证了每个还款期间的还款金额是固定的,同时还款期间的利息支出逐渐减少,贷款人的还款压力逐渐减轻。

三、excel等额本息还款计算公式表在excel中,可以使用以下公式表来进行等额本息还款的计算:1. 计算每期还款额在excel单元格中输入以下公式来计算每期还款额:=PMT(利率/12, 还款期数, 贷款金额)2. 计算每期应还利息在excel单元格中输入以下公式来计算每期应还利息:=利率*本期剩余贷款本金3. 计算每期应还本金在excel单元格中输入以下公式来计算每期应还本金:=每期还款额-每期应还利息4. 计算总还款额在excel单元格中输入以下公式来计算总还款额:=每期还款额*还款期数5. 计算总支付利息在excel单元格中输入以下公式来计算总支付利息:=总还款额-贷款金额以上公式表可以帮助我们在excel中轻松地进行等额本息还款的计算,不仅方便快捷,而且准确无误。

四、等额本息还款计算实例为了更好地理解和应用excel中的等额本息还款计算公式,我们可以通过一个实例来演示如何使用以上公式表进行计算。

假设某人贷款30万元,年利率为5,贷款期限为20年,我们可以使用excel中的公式表来计算等额本息还款方式下的相关数据:1. 计算每期还款额=PMT(5/12, 20*12, xxx)得到每期还款额约为2089.97元2. 计算每期应还利息=5/12*xxx*(1,2, (240)得到每期应还利息随时间递减,分别为1250元、1245.43元、…、8.37元3. 计算每期应还本金=2089.97-每期应还利息得到每期应还本金随时间递增,分别为839.97元、844.54元、…、2081.6元4. 计算总还款额=2089.97*240得到总还款额为xxx.8元5. 计算总支付利息=总还款额-贷款金额得到总支付利息为xxx.8元通过以上计算实例,我们可以清楚地了解等额本息还款方式下的还款情况,以及如何使用excel中的公式表来进行计算。

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法。

每月等额偿还贷款本息是个人住房抵押贷款中最常见的一种还款方式。

等额本息还款可以可通过下面的公式来进行计算,这实际上是依据财务管理中的年金原理。

而等额本金还款法是指在贷款期限内按月偿还贷款利息和本金,其中每月所还本金相等。

其计算公式如下:等额本金还款法的特点是本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的。

使用本方法,开始时每月还款额比等额本息还款要高,在贷款总额较大的情况下,相差甚至可达千元,但随着时间推移,还款负担会逐渐减轻。

到底哪种还款方法比较合算呢?笔者通过一个案例具体解释这个问题。

例:张先生购买了一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

如果采用等额本息方式,根据上面的计算公式,可以得出以下结果:每月还款额为5731.45元第一个月所还利息=800000×6%/12=4000第一个月所还本金=5731.45-4000=1731.45偿还完所有房贷后一共还的利息=5371.45×240-800000=575548如果采取等额本金法,根据上面的计算公式,可以得出以下结果:第一个月还的本金=800000/240=3333.33第一个月所还利息=800000×6%/12=4000偿还完所有房贷后一共还的利息=3333.33×0.005×(240+239+…+1)=3333.33×0.005×(240+1)×240÷2=482000通过计算后,我们发现采用等额本金法所还利息总额要比采用等额本金法所还利息总额要少,这时一些人就得出结论:采用等额本金法比等额本息法合算。

实际上,这样的推理和结论对不对呢?笔者继续通过图形来分析这一问题。

图1是对两种还款方式下每次偿还本息数额之和的比较。

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法。

每月等额偿还贷款本息是个人住房抵押贷款中最常见的一种还款方式。

等额本息还款可以可通过下面的公式来进行计算,这实际上是依据财务管理中的年金原理。

而等额本金还款法是指在贷款期限内按月偿还贷款利息和本金,其中每月所还本金相等。

其计算公式如下:等额本金还款法的特点是本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的。

使用本方法,开始时每月还款额比等额本息还款要高,在贷款总额较大的情况下,相差甚至可达千元,但随着时间推移,还款负担会逐渐减轻。

到底哪种还款方法比较合算呢?笔者通过一个案例具体解释这个问题。

例:张先生购买了一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

如果采用等额本息方式,根据上面的计算公式,可以得出以下结果:每月还款额为5731.45元第一个月所还利息=800000×6%/12=4000第一个月所还本金=5731.45-4000=1731.45偿还完所有房贷后一共还的利息=5371.45×240-800000=575548如果采取等额本金法,根据上面的计算公式,可以得出以下结果:第一个月还的本金=800000/240=3333.33第一个月所还利息=800000×6%/12=4000偿还完所有房贷后一共还的利息=3333.33×0.005×(240+239+…+1)=3333.33×0.005×(240+1)×240÷2=482000通过计算后,我们发现采用等额本金法所还利息总额要比采用等额本金法所还利息总额要少,这时一些人就得出结论:采用等额本金法比等额本息法合算。

实际上,这样的推理和结论对不对呢?笔者继续通过图形来分析这一问题。

图1是对两种还款方式下每次偿还本息数额之和的比较。

等额本息费用试算表

22.00% 6.00% 20.40% 180 180

三、分期付款业务详情 本金 2100 月均还款 273 分期数 12 年利率 22% 综合费用 1173 利息总额 258.6 费用总额 914.4

年化综合费率

55.9%

标准计算公式=

月利率X(1+月利率) (1+月利率)

还款期数

还款期数

X本金

-1

客户服务费 贷款管理费 手续费 灵活还款服务包费 126 428.4 180 180

捷信数据 2100 273 12 22% 1176 258.6 917.4

111.48 445.92 180 180

二、计算明细 本金 月利率 期数 1、等额本息-计算公式 00 1.83% 12 分子 分母 月均还款额 公式1 公式2 公式3 公式4 1.24359658 0.02279927 1.24359658 0.24359658 196.5482 期数 1 2 3 4 5 6 7 8 9 10 11 12 本金 2100.0 1942.0 1781.0 1617.1 1450.2 1280.2 1107.2 930.9 751.4 568.7 382.5 193.0 合计 2、等额本息-月均还款本金利息明细 本期利息 本期还款本金 38.5 158.0 35.6 160.9 32.7 163.9 29.6 166.9 26.6 170.0 23.5 173.1 20.3 176.3 17.1 179.5 13.8 182.8 10.4 186.1 7.0 189.5 3.5 193.0 258.6 2100.0 本金余额 1942.0 1781.0 1617.1 1450.2 1280.2 1107.2 930.9 751.4 568.7 382.5 193.0 0.0 每月还款金额 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 2358.6

等额本金15年百分之4,1计算表

等额本金15年百分之4,1计算表

摘要:

一、等额本金贷款概念

二、等额本金贷款计算方法

三、等额本金贷款优势

四、等额本金贷款案例分析

五、结论

正文:

等额本金贷款是一种按月等额偿还贷款本金,利息随本金逐月递减的还款方式。

相较于等额本息贷款,等额本金贷款的总利息支出较低,贷款人负担较轻。

等额本金贷款的计算方法是:每月还款金额= (贷款本金/ 贷款月数)+ (贷款本金- 已偿还本金)× 月利率。

其中,贷款本金、贷款月数和月利率都是固定的,已偿还本金随每月还款逐渐增加。

等额本金贷款的优势主要体现在以下几点:

1.总利息支出较低:由于每月还款金额中本金部分逐渐增加,利息部分逐渐减少,因此总利息支出较低。

2.贷款负担较轻:由于每月还款金额固定,贷款人可以更好地规划自己的财务,减轻贷款负担。

为了更直观地了解等额本金贷款的优势,我们以一笔15 年期限、年利率为4.1% 的贷款为例进行分析。

假设贷款金额为100 万元,采用等额本金还

款方式,每月应还款金额为:

第1 个月:(100 万/ 180)+ 100 万× 4.1% / 12 = 6,833.33 元第15 年:(100 万/ 180)+ 100 万× 4.1% / 12 = 6,666.67 元

通过以上数据可以看出,虽然每月还款金额略有波动,但整体呈下降趋势。

15 年内,贷款人共支付利息34.6 万元,相较于等额本息贷款,利息支出降低了约10 万元。

综上所述,等额本金贷款是一种利息支出较低、贷款负担较轻的还款方式,尤其适用于贷款期限较长、贷款金额较大的贷款人。

资金成本计算表

174.00 178.43

2年后还清本息花费资金

1,128.00 1,126.00 1,124.00 合计 所需 成本 1,122.00

1,120.00

1,126.63 1,124.92 1,123.04 2年 后还 清本 息…

176.56

172.63

1,119.12

10年

1,004.50

11.23

0.27

269.47

154.85

1,119.12

114.62

1.19

56.83

172.63

0.0615 等额本息

15年

1,004.50

8.56

0.21

205.40

86.85

1,123.04

118.54

1.19

56.83

176.56

0.0615 等额本息

20年

1,004.50

172.00 170.00 168.00 10年 15年 20年 30年

1,118.00 1,116.00 1,114.00 10年 15年 20年 30年

0.18

174.81

54.39

1,124.92

120.42

1.19

56.83

178.43

0.0615 等额本息

30年

1,004.50

6.12

0.15

146.87

24.75

1,126.63

122.13

1.19

56.83

180.14

0.0615 等额本息

不同贷款年限所需资金成 182.00 本一览图 180.14

贷款成本计算表 单位:万元 贷款利 率(6年 还款方式 以上年 利率)

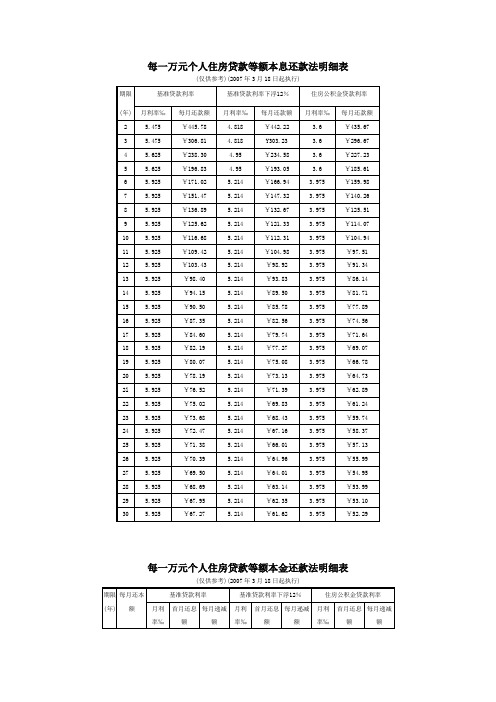

每一万元个人住房贷款等额本息还款法明细表

5.925

¥59.25

¥0.27

5.214

¥52.14

¥0.24

3.975

¥39.75

¥0.18

19

¥43.86

5.925

¥59.25

¥0.26

5.214

¥52.14

¥0.23

3.975

¥39.75

Y0.17

20

¥41.67

5.925

¥59.25

¥0.25

5.214

¥52.14

¥O.22

¥O.37

10

¥83.33

5.925

¥59.25

¥0.49

5.214

¥52.14

¥O.43

3.975

¥39.75

¥0.33

11

¥75.76

5.925

¥59.25

¥0.45

5.214

¥52.14

¥0.40

3.975

¥39.75

¥O.30

12

¥69.44

5.925

¥59.25

¥O.41

5.214

¥52.14

¥O.12

29

¥28.74

5.925

¥59.25

¥O.17

5.214

¥52.14

¥O.15

3.975

¥39.75

¥0.11

30

¥27.78

5.925

¥59.25

¥0.16

5.214

¥52.14

¥0.14

3.975

¥39.75

¥O.11

¥73.13

3.975

¥64.73

2l

5.925