工程主体材料节超分析表(经济活动分析表)

材料用量分析汇总表

材料用量分析汇总表1. 引言本文旨在对材料用量进行分析和汇总,以便于项目管理和预算控制。

该材料用量分析汇总表提供了详细的材料用量信息,包括每种材料的名称、规格、单位用量和总用量。

通过该表格,项目团队可以清楚了解每个材料的消耗情况,为采购和物流提供重要的依据。

2. 数据来源材料用量数据是从项目计划和设计文件中获得的。

根据项目的不同阶段,我们获取了不同层次的材料用量数据,并进行了整理归纳。

在整理数据时,我们采用国家标准和行业标准,以确保数据的准确性和可比性。

3. 数据处理和分析3.1 材料分类根据项目特点和工程要求,我们将材料进行了分类。

主要分类包括建筑材料、装饰材料、电气材料、通信材料等。

每个分类下又进一步细分了不同的材料种类,以便于更具体的分析和统计。

3.2 材料用量计算在获得材料用量数据后,我们对每个材料的用量进行了计算。

根据项目设计和施工方案,结合标准用量和工程数量,我们得出了每个材料的单位用量和总用量。

单位用量是指每个单位工程需要的该材料的用量,总用量是指整个项目需求的该材料的用量。

3.3 材料用量分析对于每个材料的用量数据,我们进行了详细的分析。

主要分析内容包括:1.材料用量变化趋势:通过比较不同阶段的用量数据,分析了材料用量随项目进展的变化趋势。

2.材料消耗比例:根据总用量,计算了每种材料所占的百分比,从而了解各种材料在项目中的重要性和消耗情况。

3.材料库存管理:通过对材料用量分析,确定了合理的库存量和补货计划,以保证项目施工的顺利进行。

4. 结果和讨论4.1 材料用量汇总表根据对材料的分类和分析,我们编制了一张材料用量汇总表。

该表清晰地展示了每种材料的名称、规格、单位用量和总用量,并通过图表形式展示了各种材料的用量比例。

该表对项目管理和预算控制提供了重要的参考依据。

4.2 材料用量控制策略根据材料用量分析的结果,我们制定了一系列的材料用量控制策略。

主要包括:1.采购策略:根据材料用量分析,确定了合理的采购时间和采购量,以确保材料供应的及时性和成本的节约。

物资材料节超分析表(供参考)

第2页

物资材料节(超)分析表

单位: 序号 分项 材料 规格 单位 预计数量 (A) 实耗数量 (B) 时间: 节超数量 (A-B) 0 0 0 0 0 0 注:1、“节超数量(A-B)”栏数字前无符号代表节,数字前为负号(-)代表超。 2、预计数量为计划需要消耗的数量或工料机上预计所需数量的。 3、请另附页面作节超分析表的原因分析 制表人: 项目负责人: 单价 节超金额 0 0 0 0 0 0 编号: 节超率(%) 0 0 0 0 0 0 备 注

物资材料节(超)分析表

单位: 序号 分项 材料 规格 单位 预计数量 (A) 实耗数量 (B) 时间: 节超数量 (A-B) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 单价 节超金额 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 编号: 节超率(%) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 备 注

第3位: 序号 分项 材料 规格 单位 预计数量 (A) 实耗数量 (B) 时间: 节超数量 (A-B) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 单价 节超金额 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 编号: 节超率(%) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 备 注

经济活动分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分项工程直接成本分析表

分管领导:财务部:工程部:

说明:1、本表每期均填开累数;2、细目名称的顺序按投标合同清单的顺序,不得插入行,新增的清单按章节顺序放在已有的投标清单下面;3、投标合同总价必须等于项目据项目总的目标利润率倒推出责任预算单价(等公司下达补充单价后再调整),填入责任预算单价栏;5、实际成本应结合帐面数分析填列。

总价必须等于项目中标价;4、当新增清单项时,预算成本栏根

工经部:。

钢筋、砼材料节超表

二级钢筋 二级钢筋 二级钢筋 二级钢筋 二级钢筋 三 换乘大厅 一级钢筋 一级钢筋 二级钢筋 二级钢筋 二级钢筋 二级钢筋 三级钢筋 三级钢筋 四 站后区间 一级钢筋 一级钢筋 一级钢筋 二级钢筋 二级钢筋

20 22 25 28 32

t t t t t

12.043 128.386 383.911 240.011 117.336

青岛12标 项目主要材料消耗节超分析汇总表

项目名称: 青岛3号线土建12标

图纸净 A 定额用量 用量 (含合理损耗) B 实际消耗量

填报日期: 2013.6.15

节(-)超(+)量1 节超率1 节(-)超(+)量2 节超率2

截止日期: 2013.5.25

节(-)超(+) 采购均价 金额(元) (元) H I=H*F

2.00% 45.20% 0.02% 2.00% -25.31%

0 1.638 -0.108 0 -28.364

0.00% 42.35% -1.94% 0.00% -26.77% 图纸净用量数 据来源请参见 附表,<钢筋统 计附表>、<钢 筋计算明细统 计表>

6.120 128.679 4.640 38.591

-0.262 -2.18 -14.395 -7.428 7.852

-55.04% -95.45% -41.64% -34.43% 86.16%

图纸净用量数 据来源请参见 附表,<钢筋统 计附表>、<钢

二级钢筋 三级钢筋 二级钢筋 二级钢筋 三级钢筋 三级钢筋 三级钢筋 三级钢筋 三级钢筋 三级钢筋 五 2号出入口 一级钢筋 二级钢筋 二级钢筋 三级钢筋 合计

3.055 -2.017 0.74 4.221 3.642 0.355 -3.687 0

工程施工节超原因分析

工程施工节超原因分析设计变更是导致工程施工节超的主要原因之一。

在工程实施过程中,由于业主或设计方的需求变更,原设计方案需要修改或调整,这样就会引发一系列的变更,包括工程量调整、材料规格修改等。

设计变更会导致原有的施工计划、进度表需要重新调整,工程施工人员需要重新进行施工方案的编制和技术交底,这将造成工程进度的延误。

同时,设计变更还会引起原有的材料或设备无法适应新设计要求,需要重新采购或调整,导致成本增加,从而影响工程施工的顺利进行。

材料供应延误也是导致工程施工节超的重要原因之一。

在工程施工中,材料的质量和供应时间是保证工程进度的重要因素。

如果材料供应延误,将会导致施工计划无法按时进行,从而引发节超。

材料供应延误的原因包括供应商原因、运输问题、货物损坏等,而这些原因都会对工程进度和质量造成影响。

为了避免材料供应延误引发的节超问题,施工方应提前与供应商进行沟通,制定合理的采购计划,确保材料能够按时到位。

人工因素也是导致工程施工节超的重要原因之一。

在工程施工中,由于人力资源的不足或不合理的分配,会导致工程进度无法按时完成,从而引发施工节超问题。

人工因素主要包括施工队伍的素质、数量和技术水平等。

如果施工队伍素质低下、数量不足或者技术水平有限,将会导致工程施工无法按时完成,从而引发节超问题。

为了避免人工因素引发的节超问题,施工方应提前进行施工队伍的培训和管理,确保施工队伍的素质和数量能够满足工程施工的需求。

自然因素也是导致工程施工节超的原因之一。

在工程施工过程中,自然因素如恶劣天气、地质条件、自然灾害等都会对工程施工产生影响,导致工程进度延误,从而引发施工节超问题。

恶劣天气会影响施工活动的进行,地质条件恶劣会增加施工风险,自然灾害如洪水、地震等更是会直接影响工程施工的进行。

为了避免自然因素引发的节超问题,施工方应提前进行风险评估和准备应急措施,确保工程施工可以按时完成。

综上所述,工程施工节超是一个综合性的问题,其造成的原因有很多方面。

工程项目经济活动分析模板 (2)

项目部经济活动分析报告模板一、项目基本情况1、工程基本情况(工程部提供)青岛市地铁一号线工程线路起于黄岛区峨眉山路站,止于城阳区东郭庄,途经黄岛区、市南区、市北区、李沧区、城阳区,沿黄岛长江路、滨。

二、项目部组织机构及人员配备1、项目班子2人,其中经理1人,负责中心全面工作。

副经理1人(兼生产部部长),负责生产加工和材料进库及配送工作。

2、部门设置:项目部设置两部,即生产部、保障部。

生产部配备6部长132是否已经得到整改,如未整改到位必须说明原因和下一步计划采取措施和整改时限。

三、项目生产任务完成情况(工程部分析)(一)生产任务完成情况1、本期生产任务完成情况,与公司下达生产任务计划对比分析超欠原因。

(由于施工队施工图纸未到,上个月公司未下达生产计划)2、开累生产任务完成情况,与实施性施工组织设计对比分析工期进度是否滞后,对控制性或重难点工程应单独分析。

针对工期进度滞后制定整改措施。

(由于土建单位施工图纸未到位导致加工厂任务量不饱和)管各项资否工方案排有班,四、项目经营情况(一)项目经营结果(财务部分析)1、项目本期经营情况通报项目本期盈亏总体情况(依据主表1)。

此处盈亏指与业主收入相对比。

注意:分析本期盈亏时应遵循收入与成本费用配比原则,同时应保证本期盈亏、本期开累盈亏和上期开累盈亏数据在逻辑关系上的正确性。

2、项目开累经营情况通报项目开累经营结果,定包利润指标完成情况,定包利润现款上交情况,以及潜在收益和风险等或有事项。

312对照项目策划书及二次经营目标,分析二次经营工作实施情况;变更索赔资料的收集、签认和上报情况;那些变更索赔项目还没有完成基础资料收集和签认工作,落实责任人及完成期限;分析说明项目上报的变更和索赔那些已经得到业主批复,那些尚未得到业主批复,对于未批复的变更和索赔项目应分析原因和制定对策。

(无二次经营情况)五、项目责任成本控制情况分析(重点)(一)责任成本盈亏分析(财务部分析)对照《直接责任成本盈亏核算表》(主表1-2),按分部分项工程或费用类别分析本期直接成本责任预算的执行情况。

经济活动分析

•Title in here

•Tit

•Title in here

-42-

Part 41

经济活动分析的表格(表8)

•Title in here

•Tit

•Title in here

-43-

Part 42

经济活动分析的表格(表8)

•Title in here

•Tit

•Title in here

-44-析的表格(表1)

•Title in here

•Tit

•Title in here

-21-

Part 20

经济活动分析的表格(表1)

•Title in here

•Tit

•Title in here

-22-

Part 21

经济活动分析的表格(表1)

•Title in here

Part 43

经济活动分析的表格(表8)

•Title in here

•Tit

•Title in here

-45-

Part 44

经济活动分析的表格(表9)

•Title in here

•Tit

•Title in here

-46-

Part 45

经济活动分析的表格(表10)

•Title in here

-4-

Part 3

2、经济活动分析遵循的原则

5、关联性原则。 经济活动分析是一项综合业务,需要多个部门相互协作、配合沟通 部门间数据要相互印证,相互匹配,做到不重不漏。 6、责任明确的原则。 各单位行政负责人为组织经济活动分析会的第一责任人,由第一 责任人指定相关人员、部门作为牵头人、部门牵头开展活动,经济活 动分析资料按照“负责什么提供什么”的原则由各配合部门及责任人 提供。

式样8 砼消耗节超情况分析表 - 复制

2010-5-21

合计 单价 金额 节超 (+/-) 备注

1

4

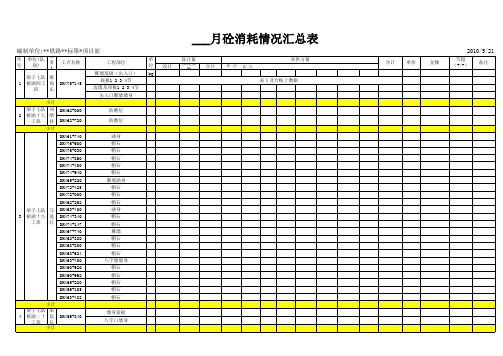

___月砼消耗情况汇总表 ___月砼消耗情况汇总表

编制单位:**铁路**标第*项目部

序 号 单位(队 别) 负 责 人 工点名称 DK464+400 工程部位 防磨层 DK465+340-400水沟基础 矩形水沟 DK465+340-400水沟墙身 DK465+340-400水沟墙身 DK465+340-400水沟墙身 小计 挡土墙1 4节3/3、3节1/3 如来水库 架子八队 陈 综合一工 明 班 发 挡土墙1节3/3、3节3/3 DK500-510 535-550 565575 910-920 挡土墙 DK467+623-638 DK467+500 DK467+620-640 涵洞水沟 防磨层 入口翼墙基础 DK473+942 出入口垫层 出口翼墙基础 涵身垫层 DK471+030-110侧墙 矩形水沟 DK471+030-190基础 DK471+030-190基础 DK471+030-190侧墙 3# 4#墩垫石 韩家大桥 架子八队 陈 桥涵五工 兴 旺 班 5#箱梁 0#台帽 0#台帽 DK460+323 墙身1 3 5 7 9节 基础1 3 5 7 9 11节 DK461+100 基础2 4 6 8 10节 墙身1 3 5 7 9 11 13节 墙身2 4 6 8 10 12 14节 单 位 设计 设计量 损耗系 实供方量 合计

铁路标第项目部单位队别责人节超实供方量单价金额2010521月砼消耗情况汇总表负工点名称工程部位序号dk464400防磨层dk465340400水沟基础dk465340400水沟墙身dk465340400水沟墙身dk465340400水沟墙身挡土墙14节333节13挡土墙1节333节33dk500510535550565575910920dk467623638dk467500dk467620640涵洞水沟防磨层入口翼墙基础出入口垫层出口翼墙基础涵身垫层dk471030110侧墙dk471030190基础dk471030190基础dk471030190侧墙34墩垫石5箱梁0台帽0台帽dk460323墙身13579节基础1357911节基础246810节墙身135791113节墙身2468101214节矩形水沟架子八队综合一工班陈明发dk473368dk473942架子八队桥涵二工班挡土墙小计56如来水库架子七队桥涵二十二工班78架子八队桥涵三工班肖保华韩家大桥李勇王学兴矩形水沟dk4611009架子八队桥涵五工班陈兴旺设计损耗系合计第一次第二次备注设计量合计单位编制单位

工程主体材料节超分析表(经济活动分析表)(1)

实际综 合单价

5012.00 4780.00 368.00 156.00 100.80 340.00 70.00 255.00 4800.00

应耗情况 单价差 应耗量

(12.00) 20.00 (18.00) (56.00) (10.80) 10.00 6.00 5.00 1000.00 5000 500.00 10000 40000 50000 4000 100 8000 400

实耗金额

24057600.00 2485600.00 3643200.00 6394284.00 5040504.00 1353200.00 6860.00 2014500.00 1857600.00

量差金额

1000000.00 -95600.00 35000.00 -154284.00 -504.00 7000.00 152.00 26000.00 75400.00

序号材料名称规格型号计量单位预算单价实际综合单价单价差应耗情况实耗情况节超情况应耗量应耗金额实耗量实耗金额节超数量量差金额价差金额差额合计1钢材各各型型tt500000501200120050002500000000480000024057600002000001000000005760000942400002型钢各各型型tt4800004780002000500002400000005200002485600002000095600001000

45207600.00

46853348.00

893164.00

-2538912.00

-1645748.00

2、实耗金额=实际单价×实耗量

3、节超数量=应耗量-实耗量

4、量差金额:当数量节约时,量差金额=节约数 量*预算单价;当数量超耗时,量差金额=节超数 量*实际单价。

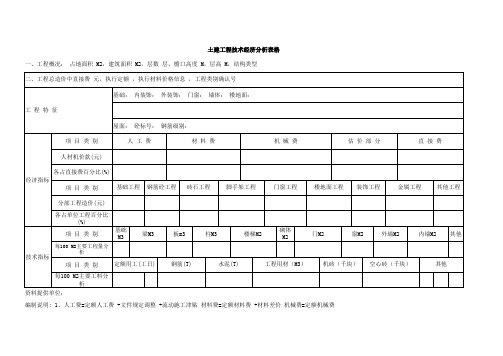

建筑工程指标分析表

人 工 费

材 料 费

机 械 费

估 价 部 分

直 接 费

基础工程

钢筋砼工程

砖石工程

脚手架工程

门窗工程

楼地面工程

装饰工程

金属工程

其他工程

基础 M3

梁M3

板m3

柱M3

楼梯M2

Hale Waihona Puke 砌体 M2门M2窗M2

外墙M2

内墙M2

其他

技术指标

项 目 类 别 每100 M2主要工料分 析 资料提供单位:

土建工程技术经济分析表格 一、工程概况: 占地面积 M2,建筑面积 M2,层数 层,檐口高度 M,层高 M,结构类型 二、工程总造价中直接费 元,执行定额 ,执行材料价格信息 ,工程类别确认号 基础: 内装饰: 外装饰: 门窗: 墙体: 楼地面: 工 程 特 征 屋面: 砼标号: 钢筋级别: 项 目 类 别 人材机价款(元) 各占直接费百分比(%) 经济指标 项 目 类 别 分部工程造价(元) 各占单位工程百分比 (%) 项 目 类 别

定额用工(工日)

钢筋(T)

水泥(T)

工程用材(M3)

机砖(千块)

空心砖(千块)

其他

编制说明: 1、人工费=定额人工费 +文件规定调整 +流动施工津贴 材料费=定额材料费 +材料差价 机械费=定额机械费

2、“估价部分”指不便分离出人工费、材料费、机械费的估价项目 3、工程特征尽量详细描述

工程项目物资经济活动分析

工程项目物资经济活动分析摘要:在工程项目的成本构成中,物资成本占到40%-50%的比率,而物资成本的有效控制又是项目物资管理的终极目标,因此,项目物资管理水平的高低直接关系到整个工程项目的总成本。

物资经济活动分析作为项目物资管理的一个重要抓手,对于合理把控项目物资管理状况,提升项目物资管理水平具有积极的促进作用。

本文结合工程项目物资管理的实际情况,对如何有效开展物资经济活动分析工作进行探讨。

关键词:工程项目;物资管理;经济活动分析一、工程项目物资经济活动分析的必要性1.1工程项目物资和项目物资管理工程项目所需物资具有种类多、频次高、数量大、供应周期长等特点,项目物资管理就是对所需物资的采购、使用、保管等行为进行计划、组织和控制,有效的项目物资管理能够降低工程生产成本,加速资金周转,进而促进企业盈利,提升企业市场竞争力。

1.2工程项目物资经济活动分析的必要性工程项目物资经济活动分析,是对工程项目施工过程中,一定阶段物资管理成果的定量和定性评价。

它能直观的反映项目建设中的物资供应情况、物资采购价格情况、物资损耗情况、物资管理亮点、物资管理存在的问题等,从而让物资管理者清晰的知晓项目物资管理状况,并有针对性的采取相应措施,解决问题,提高水平。

二、工程项目物资经济活动分析的目的和原则2.1开展物资经济活动分析的目的通过对工程项目开展物资经济活动分析,其首要目的就是客观直接的总结物资管理现状,为物资管理者实施管理行为提供管理依据,为项目决策者制定决策方案提支撑依据。

从而不断提高项目物资管理水平,有效控制项目物资成本支出,降低工程造价总成本,保障工程项目经济效益。

2.2开展物资经济活动分析的原则开展物资经济活动分析在遵循经济活动分析所要求的客观准确、全面完整、重点突出、实物与价值、定性与定量、静态与动态、纵向与横向相结合等基本原则外,还需要根据项目物资管理实际情况满足以下原则:(1)针对性原则。

物资经济活动分析必须以项目建设过程中所涉及到的工程物资为主要对象,通过对物资流的分析和研究来总结物资管理成果,指导物资管理工作。

砼及拌合站材料节超分析报告

砼及拌合站材料节超分析报告

一、砼节超分析:

1、本工程截止年月日已完工程计算的砼数量为124629m3,扣除施工队自拌砼3843m3和外购商品砼254m3后,需拌合站提供砼120532m3;

2、拌合站实际出厂砼114033m3,其中1166m3砼用于合同外工程,实际用于主体工程的砼数量为112867m3;

综上1、2,实际施工砼比设计节省7665m3。

(其中,隧道应消耗砼63844m3,实际消耗砼51987m3,节省11857m3,则除隧道以外砼超量4192m3。

)

理论分析:(1)桩基超挖及钻孔桩扩孔和桩头部分:

已完桩基砼13871×20%=2224m3;(实际超量

3830m3,达27.6%)

(2)除桩基以外的其他砼(114033-13871)×

2%=2003m3

(3)隧道用砼节超:

隧道施工用C20砼取代C25仰拱砼。

二、拌合站材料节超分析:

截止2011年2月25日,两个拌合站共生产114033m3,试验室按施工配合比计算:

材料节超原因分析:

1、粉煤灰供应量不足,为保证施工任务的完成,临时调整施工配合比,采用等量水泥代替粉煤灰;

2、中粗砂成本较高,用河砂和机制砂代替中粗砂。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

节超情况 节超数量

200.000 (20.000) 100.000 (989.000) (5.000) 20.000 2.000 100.000 13.000

应耗金额

25000000.00 2400000.00 3500000.00 4000000.00 4500000.00 1400000.00 7600.00 2080000.00 2320000.00

45207600.00

46853348.00

893164.00

-2538912.00

-1645748.00

2、实耗金额=实际单价×实耗量

3、节超数量=应耗量-实耗量

4、量差金额:当数量节约时,量差金额=节约数 量*预算单价;当数量超耗时,量差金额=节超数 量*实际单价。

4、价差金额:当数量节约时,价差金额=单价 差*实耗量;当数量超耗时,价差金额=单价差* 应耗量。

5000.00 4800.00 350.00

实际综 合单价

5012.00 4780.00 368.00 156.00 100.80 340.00 70.00 255.00 4800.00

应耗情况 单价差 应耗量

(12.00) 20.00 (18.00) (56.00) (10.80) 10.00 6.00 5.00 1000.00 5000 500.00 10000 40000 50000 4000 100 8000 400

二0

单位: 单位: 序 号 材料 名称 计 规格 量 型号 单 位

t t t

年

季度材料消耗统计表

工程名称: 工程名称: 实耗情况 实耗量

4800.000 520.000 9900.000 40989.000 50005.000 3980.000 98.000 7900.000 387.000

预算 单价

实耗金额

24057600.00 2485600.00 3643200.00 6394284.00 5040504.00 1353200.00 6860.00 2014500.00 1857600.00

量差金额

1000000.00 -95600.00 35000.00 -154284.00 -504.00 7000.00 152.00 26000.00 75400.00

6、差额合计=量差金额+价差金额=应耗金 额-实耗金额

上面给大家举个例子,数据随便乱编,但结果是对的。

1

节超/应耗

0.04 (0.04) 0.01 (0.02) (0.00) 0.01 0.02 0.01 0.03

2

价差金额

-57600.00 10000.00 -178200.00 -2240000.00 -540000.00 39800.00 588.00 39500.00 387000.00

差额合计

942400.00 -85600.00 -143200.00 -2394284.00 -540504.00 46800.00 740.00 65500.00 462400.00

1 钢 材 各型 2 型 钢 各型 3 水 泥 各型 4 河 砂 中粗 5 碎 石 各型 6 商品砼 各型 7 片 石 各型 8 粉煤灰 各型 9 外加剂 10 矿 粉

m3 100.00 m3 90.00

3 m 350.00

m3 76.00 t t t

260.00 5800.00

合 计 注:1、应耗金额=预算单价 ×应耗量