中级财务会计形考任务参考答案

中级财务会计形成性考核参考答案

中级财务会计形成性考核参考答案作业一答案:习题一:01年3月:借:坏帐准备1500贷:应收帐款150001年末:借:管理费用2800贷:坏帐准备280002年7月4日:(1)借:应收帐款4000贷:坏帐准备4000(2)借:银行存款4000贷:应收帐款4000习题二:A210002250021000B153001260012600合计:363003510035100C198002160019800D1080096009600合计306003120030600总计669006630066300借:管理费用3900贷:存货跌价准备3900作业二:习题一:成本法下:1、00年7月1日借:长期股权投资-股票投资9500000贷:银行存款95000002、00年末:借:银行存款600000贷:投资收益6000003、02年:借:银行存款960000贷:投资收益9600004、03年:借:银行存款12500000贷:长期股权投资-股票投资9500000投资收益3000000权益法下:1、00年7月1日借:长期股权投资-股票投资(投资成本)9000000-股权投资差额500000贷:银行存款95000002、00年末:借:长期股权投资-股票投资(损益调整)1800000 贷:投资收益1750000长期股权投资-股权投资差额50000借:应收股利(银行存款)600000贷:长期股权投资-股票投资(损益调整)600000 3、01年借:投资收益820000贷:长期股权投资-股票投资(损益调整)720000-股权投资差额1000004、02年借:长期股权投资-股票投资(损益调整)3000000贷:投资收益2900000长期股权投资-股权投资差额100000借:应收股利(银行存款)960000贷:长期股权投资-股票投资(损益调整)9600005、03年4月2日借:银行存款12500000贷:长期股权投资-股票投资11520000-股权投资差额250000投资收益730000习题二:参考教材P130-P131例题9-10习题三:甲公司:(1)借:固定资产清理74000累计折旧4000固定资产减值准备2000贷:固定资产80000(2)借:固定资产清理500贷:银行存款500(3)借:固定资产79500贷:固定资产清理74500银行存款5000乙公司:(1)借:固定资产清理75000累计折旧25000贷:固定资产100000(2)借:固定资产清理500贷:银行存款500(3)借:银行存款5000贷:固定资产清理5000(4)借:固定资产70812.50贷:固定资产清理70500营业外收入312.50[5000*(80000-75000)/80000]作业三:习题一:1、甲公司:借:应付帐款350000存货跌价准备30000贷:库存商品200000应交税金-应交增值税(销项)30600资本公积1494002、乙公司:借:库存商品(原材料)319400应交税金-应交增值税(进项)30600贷:应收帐款350000习题二:参考教材P198页例题1和P201页例3习题三:1、借:银行存款19000000应付债券-债券折价1000000贷:应付债券-债券面值200000002、半年计息时:借:财务费用500000贷:应付债券-债券折价100000应付利息4000003、借:应付利息800000贷:银行存款800000(或借:财务费用500000应付利息400000贷:应付债券-债券折价100000银行存款800000)4、借:应付债券-债券面值20000000应付利息800000贷:银行存款20800000作业4习题一答案1、纳税所得额=700000+(560000-400000)+100000+2000—35000+(45000-57000)=915000元2、应交所得税=915000*33%=301950元3、应付税款法下所得税费用=应交所得税=915000*33%=301950元4、纳税税影响会计法下所得税费用5、=(700000+(560000-400000)+2000—35000)*33%=272910元习题二答案(详见教材P287例1)习题三答案销售商品提供劳务收到的现金=5600000+(630000-140000)+(2400000-960000-46800)=7483200元购买商品接受劳务支付的现金=3000000+(150000-180000)+(350000-170000)+(240000-290000)=3100000元收回投资收到的现金=9000+(66000-0)=75000元分配股利或利润所支付的现金=(450000-200000)+780000=1030000元处置固定资产等所收回的现金=180000+(1200000-450000)=930000元。

中级财务会计二——形成性考核册答案

中级财务会计二——形成性考核册答案中级财务会计二——形成性考核册答案中级财务会计(二) 形考作业答案作业1习题一1.借:原材料900 000+2000(1-7%) 901 860应交税费-应交增值税(进项税额) 153 000+20007% 153 140贷:银行存款 1 055 0002.借:应收账款1 170 000贷:主营业务收入1 000 000应交税费-应交增值税(销) 170 000借:营业税金及附加100 000贷:应交税费--应交消费税100 000同时确认成本借:主营业务成本750 000贷:库存商品750 0003. 借: 银行存款15000累计摊销75 000贷:无形资产80 000应交税费-应交营业税750营业外收入-出售无形资产利得9 2504. 借:原材料80000(1-13%) 69 600应交税费-应交增值税(进) 10 400贷:库存现金80 0005. 借:委托加工物资100 000贷:原材料100 000借:委托加工物资27 500 (25 000+2 500) 应交税费-应交增值税(进项税额) 4 250贷:银行存款31 750结转入库:借:库存商品127 500贷:委托加工物资127 500提示:直接对外销售的,不得抵扣消费税中级财务会计二——形成性考核册答案6.借:固定资产180 000应交税费--应交增值税(进项税额)30 600贷:银行存款210 6007. 借:在建工程58 500贷:原材料50 000应交税费--应交增值税(进项税额转出) 8 5008. 借:待处理财产损益-待处理流动资产损益 4 000 贷:原材料 4 000盘亏的原材料,由于原因尚未确认.无法确定增值税是否需要做进项税额转出.习题二:甲公司账务处理:借:应付账款350 (万元)贷:主营业务收入180 (万元)应交税费-应交增值税(销项税额) 30.60 (万元)可供出售金融资产(成本) 15 (万元)可供出售金融资产(公允价值变动)10 (万元)投资收益5 (万元)营业外收入-债务重组收益109.40 (万元)借:主营业务成本185 (万元)存货跌价准备15 (万元)贷:存货200 (万元)借:资本公积--其他资本公积10 (万元)贷:投资收益10 (万元)乙公司账务处理: (计量单位:万元)借:坏账准备105交易性金融资产30存货180应交税费-应交增值税(进项税额) 30.60营业外支出--债务重组损失4.4贷:应收账款350习题三中级财务会计二——形成性考核册答案简答题辞退福利与职工养老金有何区别?1、答:辞退福利是在职工与企业签订的劳动合同到期前,企业根据法律、与职工本人或职工代表(工会)签订的协议,或者基于商业惯例,承诺当其提前终止对职工的雇佣关系时支付的补偿,引发补偿的事项是辞退,因此,企业应当在辞退时进行确认和计量。

国家开放大学《中级会计一》形考任务1-5参考答案2023

国开电大中级财务会计(一)第一、二、三、四、五次形考任务答案第一次形考任务答案第一次形考任务一1.(写出总账科目即可。

本题40分,共计60分。

)1.20*6年3月,H公司(一般纳税人)发生部分经济业务如下:(1)5日,销售商品一批,增值税专用发票上列示价款50 000元、增值税8 000元;货款及增值税均尚未收到。

(2)10日,委托银行开出一张金额100 000元的银行汇票用于材料采购。

(3)13日,收到5日销售商品的货款及增值税并存入银行。

(4)18日,根据合同规定向乙企业预付A商品货款25 000元。

要求:对上述业务编制会计分录。

题目1答案:(1)借:应收账款:58 000贷:主营业务收入50 000应交税费——应交增值税(销项税额)8 000(2)借:其他货币资金——银行汇票存款100 000贷:银行存款100 000(3)借:银行存款58 000贷:应收账款58 000(4)借:预付账款---乙企业25 000贷:银行存款250002.(写出总账科目即可。

本题10分,共计60分。

)2.对W公司本月发生的下列经济业务编制会计分录:(1)1日,销售商品一批,不含税售价10 000元、增值税1 600元;收到等额商业汇票一张。

(2)10日,赊销商品一批,按价目表计算的货款金额为10 000元,给予买方的商业折扣为10%,适用的增值税税率为16%。

(3)11日,储运部领用备用金18 000元,出纳员开出等额现金支票予以付讫。

(1)借:应收票据11 600贷:主营业务收入10000应交税费——应交增值税(销项税额) 1 600(2)借:应收账款10 440贷:主营业务收入9 000应交税费——应交增值税(销项税额) 1 440(3)借:备用金——储运部18000贷:银行存款180003.(写出总账科目即可。

本题10分,共计60分。

)3.对W公司本月发生的下列经济业务编制会计分录:(1)1日,销售商品一批,不含税售价10 000元、增值税1 600元;收到等额商业汇票一张。

《中级财务会计一》的形考任务参考标准答案.doc

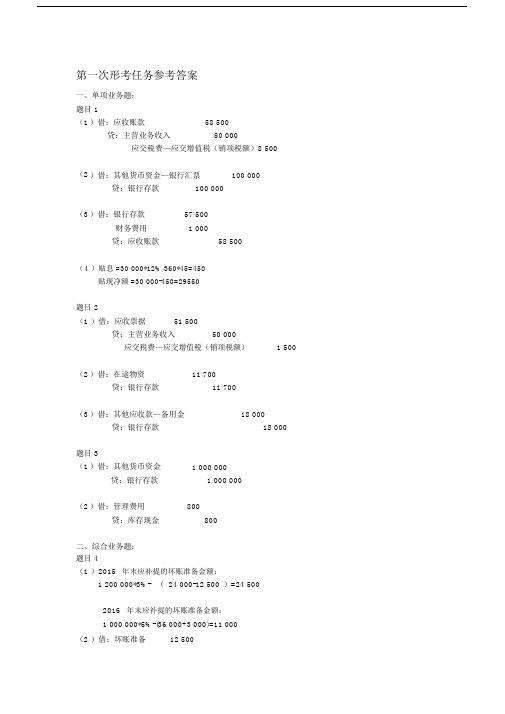

第一次形考任务参考答案

一、单项业务题:

题目 1

(1 )借:应收账款58 500

贷:主营业务收入50 000

应交税费—应交增值税(销项税额)8 500

(2 )借:其他货币资金—银行汇票100 000

贷:银行存款100 000

(3 )借:银行存款57 500

财务费用 1 000

贷:应收账款58 500

(4)贴息 =30 000*12%/360*45=450

贴现净额 =30 000-450=29550

题目 2

(1 )借:应收票据51 500

贷:主营业务收入50 000

应交税费—应交增值税(销项税额) 1 500

(2 )借:在途物资11 700

贷:银行存款11 700

(3 )借:其他应收款—备用金18 000

贷:银行存款18 000

题目 3

(1 )借:其他货币资金 1 000 000

贷:银行存款 1 000 000

(2 )借:管理费用800

贷:库存现金800

二、综合业务题:

题目 4

(1 )2015年末应补提的坏账准备金额:

1 200 000*3%-(24 000-1

2 500)=24 500

2016年末应补提的坏账准备金额:

1 000 000*5%-(36 000+3 000)=11 000

(2 )借:坏账准备12 500。

2023年中级财务会计形成性考核册参考答案(2)

《中级财务会计》形成性考核册参照答案作业一习题一一、目旳, 练习坏账准备旳核算二、资料,M企业对应收账款采用账龄分析法估计坏账损失。

2023年初“坏账准备”账户有贷方余额3500元, 当年, 3月确认坏账损失1500元。

2008年12月31日, 应收账款账龄及估计损失率如下表所示2009年3月4日, 收回此前已作为坏账注销旳应收账款4000元。

三、规定1. 计算2023年末应收账款估计旳坏账损失金额并填入上表中。

2. 编制2023、2023年度有关业务旳会计分录。

解答:2.有关会计分录:2023年:⑴确认坏账损失:借: 坏账准备 1 500 贷: 应收账款 1 500 ⑵计提减值准备:4800=3500-1500+xX=2800借: 资产减值损失 2 800贷: 坏账准备 2 8002023年: 收回已经注销旳坏账:借: 应收账款 4 000贷: 坏账准备 4 000借: 银行存款 4 000贷: 应收账款 4 000习题二一、目旳, 练习应收票据贴现旳核算二、资料,M企业于2009年6月5日收到甲企业当日签发旳带息商业承兑汇票一张, 用以抵付前欠货款。

该票据面值800000元, 期限90天, 年利率2%, 2009年7月15日, M企业因急需资金, 将该商业汇票向银行贴现, 年贴现率3%, 贴现款已存入M企业旳银行账户。

三、规定,1. 计算M企业该项应收票据旳到期值、贴现期、贴现利息和贴现净额。

2. 编制M企业收到以及贴现上项票据旳会计分录。

3. 2023年7月末, M企业对所贴现旳上项应收票据信息在财务汇报中怎样披露?4. 2023年8月末, M企业得知甲企业波及一桩经济诉讼案件, 银行存款已被冻结, 此时, 对上项贴现旳商业汇票, M企业应怎样进行会计处理?5.上项票据到期, 甲企业未能付款, 此时M企业旳会计处理又怎样进行?1. 计算M企业该项应收票据旳到期值、贴现期、贴现利息和贴现净额。

【中级财务会计】形成性考核册作业答案.

【中级财务会计】形成性考核册作业答案平时作业一答案(总论-存货一、单项选择题1.D2.C3.D4.C5.C6.C7.A8.D9.D10.C11.D12.C13.A14.C15.B16.A17.C18.A19.D20.C二、多项选择题1.ABCD2.ABC3.AC4.ABC5.CD6.CD7.ABCD8.ABCD9.BD10.ABCD三、判断题1.F2.F3.F4.F5.T6.F7.F8.T9.T10.T11.F12.T13.F14.T15.F四、实务题1.【答案】借:待处理财产损溢——待处理流动资产损溢20 贷:库存现金20借:其他应收款——出纳20贷:待处理财产损溢——待处理流动资产损溢20 2.【答案】2005年末:借:资产减值损失25 贷:坏账准备25 2006年7月:借:坏账准备20贷:应收账款20 2006年末:借:资产减值损失22.5 贷:坏账准备22.5 2007年2月:借:应收账款10贷:坏账准备10借:银行存款10贷:应收账款10 2007年末:借:坏账准备15贷:资产减值损失15 3.【答案】贴现期:60天贴现息:50000×(1+10%×90/360×12%×60/360 = 1025元贴现净额:50000×(1+10%×90/360—1025 = 50225元借:银行存款50225贷:应收票据50000财务费用2254.【答案】借:应收账款117000贷:主营业务收入10000应交税费——应交增值税(销项税额17000借:银行存款115000财务费用2000贷:应收账款1170005.【答案】借:委托加工物资200000贷:原材料200000借:委托加工物资50000贷:银行存款50000借:委托加工物资2500应交税费——应交消费税2500贷:银行存款5000借:原材料252500贷:委托加工物资2525006.【答案】材料成本差异率= 15370/494000*100%=3.11%(2领用材料应分摊的材料成本差异:生产领用:250 000*3.11%=7775元车间管理部门领用:40 000*3.11%=1244元厂部管理部门领用:8 000*3.11%=248.8元在建工程领用:92 000*3.11%=2861.2元(38月7日购入原材料:借:材料采购138 370应交税费——应交增值税(进项税额22 730 贷:银行存款161 100 材料验收入库:借:原材料138 000材料成本差异370贷:材料采购138 3708月20日购入材料入库:借:原材料56 000贷:应付账款56 000 本月领用材料:借:生产成本250 000制造费用40 000管理费用8 000在建过程92 000贷:原材料390 000 本月分摊材料成本差异: 借:生产成本7 775制造费用 1 244管理费用248.8在建过程2861.2贷:材料成本差异12 129平时作业二答案(投资-无形资产一、单项选择1.D2.D3.B4.B5.C6.C7.D8.D9.D10.A11.C12.A13.D14.D15.D16.D17.A18.A19.D20.B二、多项选择题1.ABCD2.BD3.BCD4.AB5.ABD6.AD7.ABC8.BC9.CD10.ABCD三、判断题1.F2.F3.F4.F5.F6.F7.F8.F9.F10.F11.F12.T13.T14.F15.F四、实务题1.【答案】(120×6年度:发生支出时:借:研发支出——费用化支出 1 500 000 ——资本化支出 3 000 000贷:原材料 3 000 000应付职工薪酬 1 000 000银行存款500 000年末,专利权获得成功时:借:管理费用 1 500 000贷:研发支出——费用化支出 1 500 000 2007年1月,专利权获得成功时:借:无形资产 3 000 000贷:研发支出——资本化支出 3 000 000 (220×7度摊销无形资产30万元(300÷10 借:管理费用300 000贷:累计摊销300 000(320×8年12月31日计提减值准备前无形资产账面价值=300-30×2=240(万元20×8年12月31日应计提无形资产减值准备=240-160=80(万元借:资产减值损失800 000贷:无形资产减值准备800 000(420×9年度(1~3月摊销无形资产5万元(160÷8×3/12借:管理费用50 000贷:累计摊销50 000 借:银行存款 1 200 000①无形资产减值准备800 000④累计摊销650 000③营业外支出——处置非流动资产损失410 000⑥(倒挤贷:无形资产 3 000 000②应交税费——应交营业税60 000⑤(1 200 000×5%2.【答案】A公司账务处理如下(1固定资产转入清理借:固定资产清理21 060累计折旧531 240固定资产减值准备 6 900贷:固定资产559 200(2发生清理费用和相关税费借:固定资产清理12 810贷:银行存款12 000应交税费810(3收到残料变价收入借:银行存款16 200贷:固定资产清理16 200(4结转固定资产净损益借:营业外支出——处置固定资产净损失17 670 贷:固定资产清理17 670平时作业三答案(负债-权益一、单项选择题1.D2.C3.B4.B5.C6.D7.C8.B9.C10.D11.D12.B13.D14.D15.A16.C17.D18.C19.C20.B二、多项选择题1.ABC2.BCD3.ABCD4.ACD5.ABCD6.ABC7.AB8.ABC9.ACD10.ABCD三、判断题1.T2.T3.T4.T5.F6.T7.F8.F9.F10.T11.T12.F13.T14.T15.T四、实务题1.【答案】(1开始资本化的时点为2008年1月1日,停止资本化的时点为2009年1月31日。

国家开放大学《中级财务会计#》形考作业1-4参考答案

国家开放大学《中级财务会计#》形考作业1-4参考答案形考作业1(√)1、通过利润表,可以考核企业一定会计期间的经营成果,分析企业的盈利能力及未来发展趋势。

2、下列各项,可通过“其他业务成本”科目核算的业务是( )。

A. 销售商品时产生的消费税B. 转让固定资产所有权交纳的增值税C. 对以经营租赁方式出租的固定资产计提的折旧D. 企业购买商品支付的增值税3、在Windows 2000中,当程序因某种原因陷入死循环,下列哪一个方法能较好地结束该程序______。

A. 直接Reset计算机结束该程序的运行B. 按Alt+Del键,然后选择“结束任务”结束该程序的运行C. 按Ctrl+Del键,然后选择“结束任务”结束该程序的运行D. 按Ctrl+Shift+Esc键,然后选择“结束任务”结束该程序的运行4、下列项目中,属于资产负债表中非流动资产项目的是( )。

A. 工程物资B. 应收股利C. 长期借款D. 存货5、2014年1月某企业因技术改造获得政府无偿拨付的专项资金100万元,5月份因技术创新项目收到政府直接拨付的贴息款项80万元;年底由于重组等原因,经政府批准减免所得税90万元。

该企业2014年度获得的政府补助金额为( )万元。

A. 180B. 100C. 190D. 2706、某企业2014年12月31日应收票据的账面余额为300万元,已提坏账准备10万元,应付票据的账面余额为60万元,其他应收款的账面余额为30万元。

该企业2014年12月31日资产负债表中应收票据项目的金额为( )万元。

A. 300B. 290C. 230D. 2607、哪条命令可以查看到系统中被挂起的进程________?A. ReniceB. BgC. WhoD. Jobs8、将200.200.201.0这个网络进行子网的划分,要求尽可能划分出最多的网段,但每个网段不能少于5台计算机,该子网的子网掩码是_______。

A. 255.255.255.240B. 255.255.255.0C. 255.255.255.252D. 255.255.255.2489、企业某月销售商品发生商业折扣20万元、现金折扣15万元、销售折让25万元。

中级财务会计形考作业的答案

借:应交税费-应交增值税(进项税额)68000

贷:银行存款 468000

借:在建工程 10170

贷:原材料

1000

应交税费-应交增值税(进项税额转出)170

应付职工薪酬

借:固定资产 410170

9000

贷:在建工程 410170

平均年限法

年折旧额

410170-4000/5=81234

双倍余额递减法

• 借:投资性房地产 2000

•

贷: 在建工程 2000

•

借: 投资性房地产 300

•

贷:无形资产 300

• 习题三

• 甲企业帐务处理:

• 计提折旧:(1800/20÷12)=75000

• 借:其他业务成本75000

•

贷:投资性房地产累计折旧75000

• 取得租金收入:

•

借: 银行存款

80000

•

贷:应收帐款 4000

应收票据贴现的核算

2009、6、5

借:应收票据 800000

贷:应收帐款 800000

票据计算

票据的到期价值=800000+800000*2%*90/360=804000

票据的贴现利息=804000*3%*40/360=2680

票据贴现净值=804000-2680=801320

习题二:持有至到期投资

2019、1、2日:

借:持有至到期投资- - - 成本 1000000

利息调整 89808

贷:银行存款

1089808

利息收入计算表

期数 应收利息 实际利息 溢价摊销

6%

收入4% 额

1

30000

21796

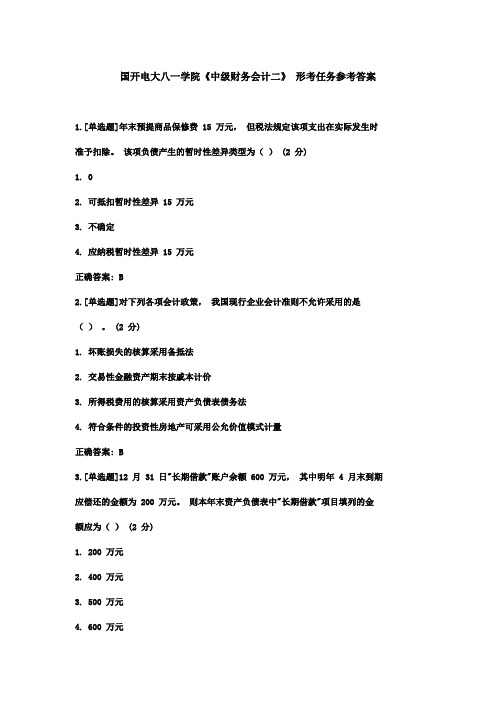

国开电大八一学院《中级财务会计二》 形考任务参考答案

国开电大八一学院《中级财务会计二》形考任务参考答案1.[单选题]年末预提商品保修费 15 万元,但税法规定该项支出在实际发生时准予扣除。

该项负债产生的暂时性差异类型为() (2 分)1. 02. 可抵扣暂时性差异 15 万元3. 不确定4. 应纳税暂时性差异 15 万元正确答案: B2.[单选题]对下列各项会计政策,我国现行企业会计准则不允许采用的是()。

(2 分)1. 坏账损失的核算采用备抵法2. 交易性金融资产期末按戚本计价3. 所得税费用的核算采用资产负债表债务法4. 符合条件的投资性房地产可采用公允价值模式计量正确答案: B3.[单选题]12 月 31 日"长期借款"账户余额 600 万元,其中明年 4 月末到期应偿还的金额为 200 万元。

则本年末资产负债表中"长期借款"项目填列的金额应为() (2 分)1. 200 万元2. 400 万元3. 500 万元4. 600 万元正确答案: B4.[单选题]根据我国现行企业会计准则的规定,发行债券发生的溢价或折价采用的摊销方法只能是() (2 分)1. 成本法2. 权益法3. 直线法4. 实际利率法正确答案: D5.[单选题]在资产负债表日至财务报告批准报出日之间发生的下列事项,属于资产负债表日后非调整事项的是()。

(2 分)1. 出售亏损的一家子公司2. 发现报告年度的固定资产折旧金额计算错误3. 原涉诉的案件法院已裁决,企业实际赔偿金额比原预计的大额增加4. 报告期内申请破产清算的某债务企业已进入清算阶段,企业对该项债权提高坏账估计率正确答案: A6.[单选题]会计实务中,某项会计变化如果不易分清会计政策变更与会计估计变更时,正确的做法是() (2 分)1. 按会计估计变更处理2. 按会计政策变更处理3. 不作处理,待分清后再处理4. 在会计政策变更、会计估计变更的处理方法中任选一种正确答案: A7.[单选题]工业企业出租专利交纳的营业税,其核算账户是()。

中级财务会计形成性考核册及参考答案

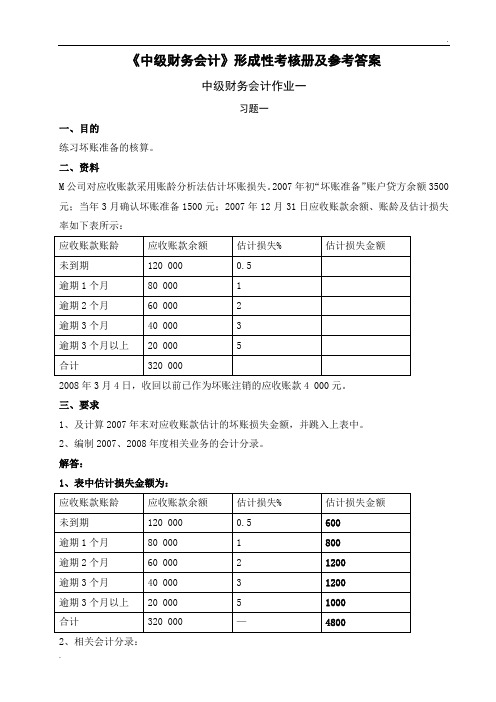

《中级财务会计》形成性考核册及参考答案中级财务会计作业一习题一一、目的练习坏账准备的核算。

二、资料M公司对应收账款采用账龄分析法估计坏账损失。

2007年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2007年12月31日应收账款余额、账龄及估计损失率如下表所示:2008年3月4日,收回以前已作为坏账注销的应收账款4 000元。

三、要求1、及计算2007年末对应收账款估计的坏账损失金额,并跳入上表中。

2、编制2007、2008年度相关业务的会计分录。

解答:1、表中估计损失金额为:2、相关会计分录:2007年:⑴确认坏账损失:借:坏账准备 1 500贷:应收账款 1 500⑵计提减值准备:借:资产减值损失 2 800贷:坏账准备 2 8002008年:收回已经注销的坏账:借:应收账款 4 000贷:坏账准备 4 000借:银行存款 4 000贷:应收账款 4 000习题二一、目的练习存货的期末计价二、资料K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:表1 期末存货结存数量与成本表金额:元经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2008年3月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。

目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。

此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

三、要求1、确定K公司期末存货的可变现净值,并将结果填入表2;2、分别采用单项比较法、分类比较法和总额比较法,计算确定K公司期末存货的期末价值,并将结果填入表2:表2 期末存货价值计算表金额:元3、根据单项比较法的结果,采用备抵法编制相关的会计分录。

解答:1、确定期末各类存货的可变现净值A存货可变现净值=150×1 500=225 000B存货可变现净值=90×1 400=126 000C存货可变现净值=(120×1 250)+(60×1 200-50×180)=213 000D存货可变现净值=60×1 600=96 0002、填表3、会计分录借:资产减值准备 39 000贷:存货跌价准备 39 000习题三一、简述会计信息使用者及其信息需要答:1、投资者,需要利用财务会计信息对经营者受托责任的履行情况进行评价,并对企业经营中的重大事项做出决策。

《中级财务会计(二)》形考作业1参考答案

《中级财务会计(二)》形考作业1参考答案习题一应交税费的核算1.借:原材料901 860 (90万+2000*93%)应交税费-应交增值税-进项税额153 140 (153000+2000*7%)贷:银行存款1 055 0002.(1)借:应收账款 1 170 000贷:主营业务收入1 000 000(5000*200)应交税费-应交增值税-销项税额170 000(100万*17%)(2)借:营业税金及附加100 000(100万*10%)贷:应交税费-应交消费税100 000(3)借:主营业务成本750 000 (5000*150)贷:库存商品750 0003.借:银行存款15 000累计摊销75 000贷:无形资产80 000应交税费-应交营业税750 (15000*5%)营业外收入92504.借:原材料69 600 (8万*(1-13%))应交税费-应交增值税10 400 (8万*13%)贷:银行存款80 0005.(1)借:委托加工物资100 000贷:原材料100 000(2)借:委托加工物资25 000应交税费-应交增值税-进项税额4250贷:银行存款29 250(3)借:委托加工物资2500贷:银行存款2500(4)借:库存商品127 500贷:委托加工物资127 5006.借:固定资产180 000应交税费-应交增值税-进项税额30 600贷:银行存款210 6007.借:在建工程58 500贷:原材料50 000应交税费-应交增值税-进项税额转出8500(5万*17%)8.借:待处理财产损溢4680贷:原材料4000应交税费-应交增值税-进项税额转出680 (4000*17%)习题二债务重组的核算甲公司(债务人)(1)借:应付账款350万贷:主营业务收入180万(公允价值)应交税费-应交增值税-销项税额30.6万(180万*17%)可供出售金融资产-成本15万-公允价值变动10万投资收益-资产转让收益5万(公允价值30-账面价值25)营业外收入-债务重组利得109.4万【债务账面价值350-资产公允价值(180+30.6+30)】(2)借:主营业务成本185万存货跌价准备15万贷:库存商品200万(3)借:资本公积10万贷:投资收益10万乙公司(债权人)借:库存商品180万(公允价值)应交税费-应交增值税-进项税额30.6万(180万*17%)交易性金融资产-成本30万(公允价值)坏账准备105万(350万*30%)营业外支出-债务重组损失4.4万贷:应收账款350万。

2023年中级财务会计形成性考核册及参考答案

《中级财务会计》形成性考核册及参考答案中级财务会计作业一习题一一、目的练习坏账准备的核算。

二、资料2023年3月4日, 收回以前已作为坏账注销的应收账款4 000元。

三、规定1.及计算2023年末相应收账款估计的坏账损失金额, 并跳入上表中。

2.编制2023、2023年度相关业务的会计分录。

解答:2.相关会计分录:2023年:⑴确认坏账损失:借: 坏账准备 1 500贷: 应收账款 1 500⑵计提减值准备:借: 资产减值损失 2 800贷: 坏账准备 2 8002023年: 收回已经注销的坏账:借: 应收账款 4 000贷: 坏账准备 4 000借: 银行存款 4 000贷: 应收账款 4 000习题二一、目的练习存货的期末计价二、资料K公司有A.B.C.D四种存货, 分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价, 2023年末各种存货的结存数量与成本的资料如表1:经查, K公司已经与佳庭公司签订了一份不可撤消协议, 约定2023年3月初, K公司需向佳庭公司销售A商品160件, 单位售价1500元;销售C商品120件, 单位售价1250元。

目前K公司A.B.C.D四种商品的市场售价分别为1550元、1400元、1200元和1600元。

此外, 根据公司销售部门提供的资料, 向客户销售C商品, 发生的运费等销售费用平均为50元/件。

三、规定1.拟定K公司期末存货的可变现净值, 并将结果填入表2;3.根据单项比较法的结果, 采用备抵法编制相关的会计分录。

解答:1.拟定期末各类存货的可变现净值A存货可变现净值=150×1 500=225 000B存货可变现净值=90×1 400=126 000C存货可变现净值=(120×1 250)+(60×1 200-50×180)=213 000 D存货可变现净值=60×1 600=96 000小计363000 351000 351000乙类C 存货198000 213000 198000D存货108000 96000 96000小计306000 309000 306000合计669000 660000 630000 657000 6600003.会计分录借: 资产减值准备 39 000贷: 存货跌价准备 39 000习题三一、简述会计信息使用者及其信息需要答: 1.投资者, 需要运用财务会计信息对经营者受托责任的履行情况进行评价, 并对公司经营中的重大事项做出决策。

最新中级财务会计(一)形成性考核册参考答案

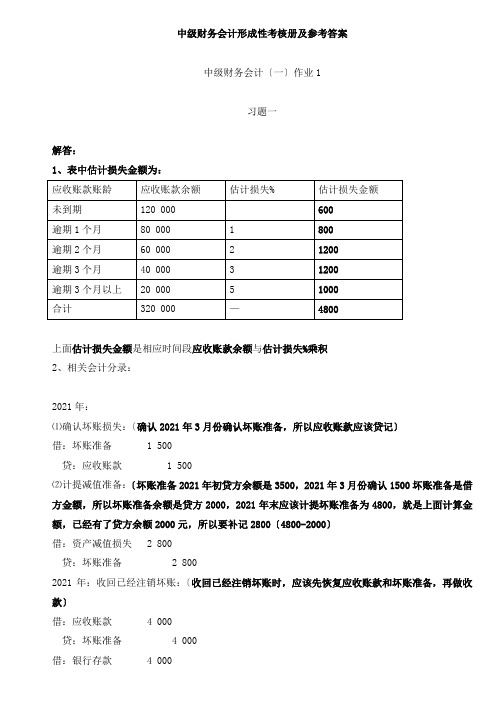

中级财务会计形成性考核册及参考答案中级财务会计〔一〕作业1习题一解答:1、表中估计损失金额为:上面估计损失金额是相应时间段应收账款余额与估计损失%乘积2、相关会计分录:2021年:⑴确认坏账损失:〔确认2021年3月份确认坏账准备,所以应收账款应该贷记〕借:坏账准备 1 500贷:应收账款 1 500⑵计提减值准备:〔坏账准备2021年初贷方余额是3500,2021年3月份确认1500坏账准备是借方金额,所以坏账准备余额是贷方2000,2021年末应该计提坏账准备为4800,就是上面计算金额,已经有了贷方余额2000元,所以要补记2800〔4800-2000〕借:资产减值损失 2 800贷:坏账准备 2 8002021年:收回已经注销坏账:〔收回已经注销坏账时,应该先恢复应收账款和坏账准备,再做收款〕借:应收账款 4 000贷:坏账准备 4 000借:银行存款 4 000贷:应收账款 4 000习题二解答:1、贴现期=90天-已持有40天=50天〔以持有天数六月份为25天,7月份为15天,合计40天,这里要注意算头不算尾或者算尾不算头,贴现期为贴现当天到到期日天数〕到期值=本息和=800 000+800 000×2%÷360×90=804000〔元〕〔到期值是计算贴现利息和贴现金额根底,如果汇票是不带息那么为汇票面值〕贴现利息=804 000×3%÷360×50=3350〔元〕〔贴现利息等于到期值乘以贴现率乘以贴现期〕贴现净额=804000-3350=800650〔元〕〔贴现净额就是银行给你钱,是到期值扣除贴现利息后金额〕2、收到票据时借:应收票据---甲公司 800 000〔收到商业承兑汇票是付以前欠款,以前欠款应是应收账款借方余额,所以应收账款应该减少,贷记应收账款〕贷:应收账款—甲公司 800 000贴现时借:银行存款 800 650〔贴现息要记入财务费用〕贷:应收票据---甲公司 800 000财务费用 6503、2021年7月末,M公司对所贴现上项应收票据信息以或有负债形式在财务报告中披露。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一次形考任务参考答案一、单项业务题:题目1(1)借:应收账款58 500贷:主营业务收入50 000应交税费—应交增值税(销项税额)8 500(2)借:其他货币资金—银行汇票100 000贷:银行存款100 000(3)借:银行存款57 500财务费用 1 000贷:应收账款58 500(4)贴息=30 000*12%/360*45=450贴现净额=30 000-450=29550题目2(1)借:应收票据51 500贷:主营业务收入50 000应交税费—应交增值税(销项税额) 1 500(2)借:在途物资11 700贷:银行存款11 700(3)借:其他应收款—备用金18 000贷:银行存款18 000题目3(1)借:其他货币资金 1 000 000贷:银行存款 1 000 000(2)借:管理费用800贷:库存现金800二、综合业务题:题目4(1)2015 年末应补提的坏账准备金额:1 200 000*3%-(24 000-12 500)=24 5002016 年末应补提的坏账准备金额:1 000 000*5%-(36 000+3 000)=11 000(2)借:坏账准备12 500贷:应收账款12 500借:资产减值损失24 500贷:坏账准备24 500借:银行存款12 500贷:坏账准备12 500借:资产减值损失11 000贷:坏账准备11 000题目5(1)贴现期为50天到期值=100 000+100 000*6%/360*90=101 500贴现利息=101 500*9%/360*50=1贴现净额=101 500-1 =100(2)借:应收票据100 000贷:应收账款100 000借:银行存款100贷:应收票据100 000财务费用(3)借:应收账款101 500贷:短期借款101 500第二次形考任务参考答案一、单项业务题:题目1(1)借:在途物资10 000应交税费—应交增值税(进项税额)1 700贷:银行存款11 700(2)借:资产减值损失28 000贷:存货跌价准备28 000(3)借:原材料10 000贷:在途物资10 000(4)借:生产成本46 000贷:原材料46 000(5)借:待处理财产损溢 2 340贷:原材料 2 000应交税费—应交增值税(进项税额转出)340题目2(1)借:原材料200 000贷:材料采购200 000借:材料采购20 000贷:材料成本差异20 000(2)借:生产成本35 000制造费用10 000管理费用 5 000贷:材料成本差异50 000题目3(1)借:在途物资10 000应交税费—应交增值税(进项税额)1 700贷:应付票据11 700(2)借:库存商品10 000贷:在途物资10 000二、综合业务题:题目4(1)销项税额=980 000/(1+17%)*17%=142 393商品进销差价率=448 000/(620 000=980 000)*100%=28%已销商品进销差价=980 000*28%=274 400(2)借:银行存款50 000贷:主营业务收入50 000借:主营业务成本50 000贷:库存商品50 000(3)借:商品进销差价274 400贷:主营业务成本274 400借:主营业务收入142 393贷:应交税费—应交增值税(销项税额)142 393题目5(1)加权平均法:加权单价=(8 700+12 710+19 200+14 850+6 120)/(3 000+4 100+6 000+4 500+1 800)=期末结存金额=(3 000+4 100+6000+4 500+1 800-2 500-5 500-7 000)*=13948销售成本=8 700+12 710+19 200+14 850+6 120-13 948=47 632(2)先进先出法:期初结存成本=8 700/3 000=销售成本=(2 500*)+(500*+4 100*+900*)+(5 100*+1 900*)=46 880期末结存金额=2 600*+1 800*=14 700题目6(1)借:原材料—甲材料40 400贷:材料采购38 800材料成本差异 1 600借:材料采购85 400应交税费—应交增值税(进项税额)14 518贷:银行存款99 918借:原材料—甲材料79 600材料成本差异 5 800贷:材料采购85 400借:生产成本110 000贷:原材料—甲材料110 000(2)材料成本差异率=(-700-1 600+5 800)/(20 000+40 400+79 600)*100%=%(3)发出材料应分摊的成本差异=110 000*%=2 750借:生产成本 2 750贷:材料成本差异 2 750(4)月末库存甲材料的实际成本=(20 000+40 400+79 600-110 000)*(1+%)=30 750题目7借:资产减值损失 3 000贷:存货跌价准备 3 000借:资产减值损失 4 000贷:存货跌价准备 4 000借:存货跌价准备 4 500贷:资产减值损失 4 500借:存货跌价准备 2 500贷:资产减值损失 2 500第三次形考任务参考答案二、单项业务题:题目1(1)借:交易性金融资产—成本800 000投资收益 4 000贷:银行存款804 000(2)借:其他综合收益20 000贷:可供出售金融资产—公允价值变动20 000(3)借:银行存款44 800贷:交易性金融资产—成本30 000—公允价值变动8 000投资收益 6 800借:公允价值变动损益8 000贷:投资收益8 000(4)借:持有至到期投资—成本600 000—利息调整20 000贷:银行存款620 000(5)借:可供出售金融资产—公允价值变动84 000贷:其他综合收益84 000(6)借:持有至到期投资—应计利息96 000贷:投资收益96 000二、综合业务题:题目2(1)借:持有至到期投资—成本11 000 000贷:持有至到期投资—利息调整 1 390 000银行存款9 610 000借:持有至到期投资—应计利息330 000—利息调整246 600贷:投资收益576 600题目3(1)借:交易性金融资产—成本900 000投资收益 6 000贷:银行存款906 000(2)借:应收股利30 000贷:投资收益30 000(3)借:银行存款30 000贷:应收股利30 000(4)借:交易性金融资产—公允价值变动180 000贷:公允价值变动收益180 000(5)借:银行存款 1 200 000贷:交易性金融资产—成本900 000—公允价值变动180 000投资收益120 000借:公允价值变动损益 1 80 000贷:投资收益180 000(6)公司投资收益=30 000+120 000+180 000-6 000=324 000第四次形考任务参考答案一、综合题:题目1采用权益法核算(1)2014年度应确认的投资收益:1 800 000*20%=360 000(元)2015年度应确认的投资损失:400 000*20%=80 000(元)(2)2014年末、2015年末该项长期股权投资的账面价值:80 000*15+1 800 000*20%-1 000 000*20%=1 360 000(元)2015年末该项长期股权投资的账面价值:80 000*15+1 800 000*20%-1 000 000*20%-400 000*20%=1 280 000(元)题目2采用权益法核算(1)2015年末甲公司该项长期股权投资的账面价值1 800 000+500 000*40%-500 000*30%*40%-1 200 000*40%=1 460 000(元)(2)取得股份时:借:长期股权投资—成本 1 800 000贷:银行存款 1 800 0002014年A公司实现净利润时:借:长期股权投资—损益调整500 000*40%=200 000贷:投资收益200 0002015年4月1日宣告分配现金股利时:借:应收股利60 000贷:长期股权投资—损益调整500 000*30%*40%=60 0002015年4月15日收到现金股利时:借:银行存款60 000贷:应收股利60 0002015年A公司发生亏损时:借:投资收益480 000贷:长期股权投资—损益调整 1 200 000*40%=480 000题目3因持股比例达51%,采用成本法核算委托证券公司购入股票时:借:长期股权投资41 800 000(5 100 000*8+1 000 000)贷:其他货币资金—存出投资款41 800 000宣告分配现金股利借:应收股利 2 500 000*51%=1 275 000贷:投资收益 1 275 0002017 年3月9日收到现金股利时:借:银行存款 1 275 000贷:应收股利 1 275 000题目42015 年1月2日甲公司以银行存款4000万元取得乙公司25%的股份;当日乙公司可辨认净资产的公允价值15 000万元、账面价值17 000万元,其中固定资产的公允价值为2000万元、账面价值4000万元、尚可使用10年,直线法折旧,无残值;其他资产的公允价值与账面价值相等。

2014年度,乙公司实现净利润1500万元,当年末宣告分配现金股利800万元,支付日为2016 年4月2日。

双方采用的会计政策、会计期间一致,不考虑所得税因素。

(1)采用权益法编制的有关会计分录:取得时:借:长期股权投资—成本40 000 000贷:银行存款40 000 0002014年度乙公司实现利润时:固定资产公允价值与账面价值差额应调增的利润=40 000 000/10-20 000 000/10=2 000 000 乙公司调整后的净利润=15 000 000+2 000 000=17 000 000甲公司应享有的利润=17 000 000*25%=4 250 000借:长期股权投资—损益调整 4 250 000贷:投资收益 4 250 000乙公司宣告现金股利时:借:应收股利 2 000 000 (8 000 000*25%=2 000 000)贷:长期股权投资—损益调整 2 000 0002016 年4月2日收到股利时:借:银行存款 2 000 000贷:应收股利 2 000 000(2)假设甲公司对该项股权投资采用成本法核算取得时:借:长期股权投资40 000 000贷:银行存款40 000 000宣告分派现金股利时:借:应收股利 2 000 000 (8 000 000*25%=2 000 000)贷:投资收益 2 000 000收到股利时:借:银行存款 2 000 000贷:应收股利2000 000第五次形考任务参考答案三、单项业务题:题目1借:银行存款100 000累计摊销80 000营业外支出20 000贷:无形资产200 000题目2借:固定资产150 000应交税费—应交增值税(进项税额)25 500贷:银行存款175 500题目3借:营业外支出13 500贷:固定资产清理13 500题目4借:其他业务成本85 000贷:投资性房地产累计折旧85 000题目5借:投资性房地产 2 000 000累计折旧 1 200 000贷:固定资产 2 000 000投资性房地产累计折旧1 200 000题目6借:管理费用9 400贷:累计摊销9 400题目7借:固定资产清理37 000贷:营业外收入37 000题目8借:固定资产清理 2 500贷:银行存款 2 500题目9借:资产减值损失11 000贷:无形资产减值准备11 000二、计算题:题目10(1)双倍余额递减法:年折旧率=2/5*100%=40%第一年折旧额=100 000*40%=40 000第二年折旧额=(100 000-40 000)*40%=24 000第三年折旧额=(100 000-40 000-24 000)*40%=14 400第四年折旧额=【(100 000-40 000-24 000-14 400)-5 000】/2=8 300 第五年折旧额=8 300(2)年数总和法:第一年折旧率=5/(1+2+3+4+5)第二年折旧率=4/(1+2+3+4+5)第三年折旧率=3/(1+2+3+4+5)第四年折旧率=2/(1+2+3+4+5)第五年折旧率=1/(1+2+3+4+5)第一年折旧额=(100 000-5 000)*5/(1+2+3+4+5)=31第二年折旧额=(100 000-5 000)*4/(1+2+3+4+5)=25第三年折旧额=(100 000-5 000)*3/(1+2+3+4+5)=19 000 第四年折旧额=(100 000-5 000)*2/(1+2+3+4+5)=12第五年折旧额=(100 000-5 000)*1/(1+2+3+4+5)=6三、综合题:题目11借:在建工程10 500应交税费—应交增值税(进项税额)1 700贷:银行存款12 200借:在建工程 1 000贷:原材料 1 000借:在建工程 1 500贷:银行存款 1 500借:固定资产13 000贷:在建工程13 000题目12借:研发支出—资本化支出60 000 000—费用化支出40 000 000贷:原材料50 000 000应付职工薪酬20 000 000银行存款30 000 000借:管理费用40 000 000贷:研发支出—费用化支出40 000 000借:无形资产60 000 000贷:研发支出—资本化支出60 000 000。