管理会计学课后习题与答案7

管理会计课后习题参考答案

管理会计课后习题参考答案《管理会计》课后习题参考答案⽬录第⼀章管理会计概述 (1)1.理解资产⾼安全度、资产⾼利润率、现⾦流充⾜、资产⾼增值率和把握新产业(1)2.简述基于业务优化的⾼质⾼效的财务⽀持 (1)3.简述管理会计的内涵是如何逐渐扩⼤的 (2)4.简述科学管理理论与管理会计的关系 (2)5.简述组织⾏为学与管理会计的关系 (2)6.简述权变理论与管理会计的关系 (3)7.简述信息经济学与管理会计的关系 (3)8.简述代理⼈理论与管理会计的关系 (3)9.简述知识经济理论与管理会计的关系 (3)10.简述管理会计假设的内容及意义 (3)11.简述理解管理会计⽬标及其与企业⽬标的关系 (3)12.简述管理会计信息质量特征与财务会计质量特征的区别 (4)13.简述管理会计与财务会计、财务管理、审计和内部控制的产⽣及结合 (4)14.简述管理会计与财务会计的区别 (4)15.简述管理会计与财务会计的耦合逻辑 (4)第⼆章成本性态分析 (5)1.成本性态分析在管理会计中的地位 (5)2.混合成本的分解⽅法 (5)3.固定成本与变动成本的特征 (5)4.边际贡献率与变动成本率的关系 (5)第三章本量利分析 (6)1.试说明本量利分析的基本假设 (6)2.什么是本量利分析的基本表达式 (6)3.什么是保本点?影响保本点的因素有哪些? (7)4.什么是保利点?影响保利点的因素有哪些? (7)5.试说明⼀个经营多种产品的企业如何确定保本点 (7)6.什么是安全边际率、保本点作业率和经营杠杆率? (7)7.怎样进⾏实现⽬标利润的敏感性分析? (8)第四章变动成本法 (8)1.变动成本法与全部成本法的主要区别有哪⼏个⽅⾯? (8)2.变动成本法与全部成本法期间损益发⽣差异有何规律? (8)3.试评述变动成本法的优缺点 (9)4.“只要⽣产量⼤于销售量,当期全部成本法的利润必定⼤于变动成本法的利润”。

这⼀命题是否成⽴?为什么? (9)第五章资⾦管理 (9)1.现⾦管理业务流程 (9)2.银⾏账户管理 (9)3.资⾦计划管理 (9)4.现⾦池分类与构成要素 (10)5.现⾦池功能定位与构建原则 (10)6.现⾦池运作流程 (10)7.资⾦集中管理模式 (10)8.银企直联系统总体运⾏流程 (10)9.银企直联系统主要功能 (11)第六章短期经营决策 (11)1.短期经营决策的特点有哪些? (11)2.短期经营决策中的相关成本和⽆关成本分别有哪些? (11)3.简述短期经营决策的主要⽅法及各⾃的优缺点 (11)4.简述在不同情况下半成品是否深加⼯的决策⽅法 (12)5.简述在完全竞争市场和⾮完全竞争市场条件下的定价⽅法? (12)6.简述短期营运决策敏感性分析的⽅法及应⽤ (13)第七章长期投资决策 (13)1.什么是独⽴项⽬和互斥项⽬? (13)2.什么是现⾦流量?投资项⽬的现⾦流量包括哪些内容? (13)3.投资项⽬的现⾦流量如何计算? (14)4.现⾦流量在估计中应注意哪些问题?(可删除) (14)5.投资决策评价的⽅法有哪些?各⾃的优缺点是什么? (14)第⼋章全⾯预算管理 (16)1.什么是全⾯预算?你怎样认识它的重要性? (16)2.全⾯预算有哪些预算构成? (16)3.什么是弹性预算?与固定预算相⽐有何优越性? (16)4.试分析⽐较零基预算与增减预算的主要区别? (17)5.什么是滚动预算?有何特点? (17)6.简述预算控制的⽅法 (17)7.简述预算调整的前提条件 (18)8.现⾦预算包括哪些项⽬?各项⽬之间存在怎样的勾稽关系? (18)9.会计制度设计如何与预算管理衔接? (18)10.财务会计控制如何与预算执⾏对接? (18)练习题 (18)第九章作业成本管理 (22)1.简述作业成本法的特点 (22)2.如何评价作业的增值性? (22)3.结合企业实际,谈读作业成车法的应⽤ (23)4.简述作业成本管理中降低成本的途径 (23)5.作业成本法在制造费⽤分配基础与分配路径上与传统成本法有何有同 (23)第⼗章⽬标成本管理 (23)1.简述⽬标成本法的特点 (23)2.如何应⽤价值⼯程技术进⾏产品设计 (23)3.结合企业实际,谈谈⽬标成本管理的应⽤ (24)4.简述⽬标成本法的实施原则 (25)5.简述确⽴⽬标成本的主要活动 (25)6.简述⽬标成本规划的五个步骤 (26)7.如何将顾客需求纳⼈⽬标成本管理? (26)8.简述价值链在⽬标成本管理中的贡献 (26)9.简述⽬标成本管理中的供应链管理 (27)10.简述⽬标成本管理的组织和团队 (27)11.简述⽬标成本管理的核⼼⼯具 (27)第⼗⼀章项⽬成本管理 (28)1.现代项⽬成本管理的发展 (28)2.项⽬⽣命周期成本管理的⽅法 (28)3.简述⼯作分解结构的作⽤ (28)4.以⼀场婚礼筹划为例,写出⼯作结构分解图 (28)5.简述项⽬资源计划的⼯具与⽅法 (29)6.简述项⽬成本估算的技术路线 (29)7.简述项⽬成本估算的⽅法 (29)8.简述项⽬成本估算和项⽬成本预算的区别与联系 (29)9.简述项⽬成本预算的调整内容有哪些 (29)10.简述项⽬成本控制的⽅法有哪些 (29)11.简述挣值法的三个基本值 (29)12.简述挣值法⼏个关键指标的内容与作⽤ (29)13.简述项⽬成本决算的意义和作⽤ (30)第⼗⼆章战略成本管理 (30)1.简述战略成本管理研究的定义和特征 (30)2.简述⽣命周期成本管理的内容 (30)3.简述战略成本定位分析⽅法 (31)4.简述企业⼀般竞争战略的内容 (31)5.简述战略成本动因分析的内容 (31)6简述供应链管理的主要内容、⽬的及基本原则 (31)7.简述供应链成本核算框架 (32)8.简述前瞻式成本管理及内容 (32)9.简述精益管理会计及其内容 (33)10.简述跨组织成本管理及其内容 (33)11.简述供应链成本管理的⽅法 (34)第⼗三章绩效管理 (34)1.简述战略绩效管理的特点与优势 (34)2.简述分权管理与责任会计 (34)3.简述责任中⼼的分类及其不同责任中⼼的绩效评价⽅法 (35)4.简述内部转移价格及其制定 (36)5.简述关键绩效指标法的含义及其基本流程 (36)6.简述经济增加值的价值管理体系 (36)7.简述平衡计分卡之“平衡” (37)8.简述平衡计分卡的实施程序 (37)9.简述平衡计分卡与企业战略 (38)第⼗四章管理会计报告 (38)1.简述会计报告体系的构成 (38)2.简述管理会计报告的主要特征 (39)3.简述按不同标志分类的管理会计报告体系 (39)4.简述管理会计报告流程 (39)5.简述基于报告对象的管理会计报告体系 (40)6.简述基于责任中⼼的管理会计报告体系 (40)7.基于价值链的管理会计报告体系 (41)第⼗五章管理会计信息化 (41)1.如何理解管理会计信息系统概念 (41)2.管理会计信息系统建设与应⽤原则、程序的内容 (41)3.如何理解管理会计信息系统架构 (42)4.成本管理信息化的内容包括哪些 (42)5.如何理解成本管理信息系统模式 (43)6.预算管理信息化的内容包括哪些 (44)7.如何理解预算管理信息系统 (44)8.如何理解绩效管理信息化过程 (45)9.如何理解绩效管理信息平台 (45)10.如何理解投资项⽬管理信息化 (45)11.如何理解投资项⽬管理信息化系统 (45)12.如何理解管理会计报告信息化 (46)13.如何理解ERP系统的管理会计 (46)第⼀章管理会计概述1.理解资产⾼安全度、资产⾼利润率、现⾦流充⾜、资产⾼增值率和把握新产业(1)资产⾼安全度是企业全⾯梳理资产管理流程,及时发现资产管理中的薄弱环节,切实采取有效措施加以改进,并关注资产减值迹象,合理确认资产减值损失,更好地避免下列风险:①存货积压或短缺,可能导致流动资⾦占⽤过量、存货价值贬损或⽣产中断;②固定资产更新改造不够、使⽤效能低下、维护不当、产能过剩,可能导致企业缺乏竞争⼒、资产价值贬损、安全事故频发或资源浪费;③⽆形资产缺乏核⼼技术、权属不清、技术落后、存在重⼤技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能⼒。

管理会计学课后习题及答案

管理会计学课后习题及答案

《管理会计学课后习题及答案》

管理会计学是现代企业管理中不可或缺的一门重要课程。

通过学习管理会计学,学生可以了解企业内部的管理和决策过程,掌握各种管理会计工具和方法,从

而为企业的经营决策提供支持和指导。

课后习题是学生巩固知识、提高能力的

重要途径,下面我们来看一些管理会计学课后习题及答案。

1.成本行为

问题:企业的固定成本和变动成本有什么区别?请举例说明。

答案:固定成本是在一定时期内不随产量变化而变化的成本,如房租、折旧等;变动成本是随着产量的增加或减少而相应地增加或减少的成本,如原材料、直

接人工等。

2.成本-收益分析

问题:什么是边际收益?如何计算?

答案:边际收益是指单位产品产量增加一个单位所带来的额外收益,可以通过

边际收益=边际收入-边际成本来计算。

3.预算管理

问题:为什么企业需要制定预算?预算编制的目的是什么?

答案:企业需要制定预算是为了规范企业的经营活动,提高经营管理水平,控

制成本,提高效益。

预算编制的目的是为了为企业的经营决策提供依据,指导

企业的经营活动,实现企业的经营目标。

4.绩效评价

问题:什么是绩效评价?企业为什么需要进行绩效评价?

答案:绩效评价是对企业员工、部门或者整个企业的工作绩效进行评价和考核的过程。

企业需要进行绩效评价是为了激励员工,提高工作效率,提高企业的整体绩效。

通过课后习题及答案的学习,我们可以更好地理解管理会计学的知识,提高解决问题的能力,为将来的工作和学习打下坚实的基础。

希望同学们能够认真对待管理会计学课后习题,不断提高自己的管理会计学水平,为将来的发展做好准备。

管理会计学课后习题与答案7

管理会计学课后习题与答案7一、单选题1、在日常实施成本全面控制的同时,应有选择地分配人力、物力和财力,抓住那些重要的、不正常的、不符合常规的关键'性成本差异作为控制重点,该项成本控制原则是指()A.例外管理原则B.全面控制原则C.讲求效益原则D.责权利相结合原则正确答案:A2、在下列各项中,属于标准成本控制系统前提和关键的是()A. 成本差异的计算B.标准成本的制定C.成本差异的账务处理D.成本差异的分析正确答案:B3、下列关于制定正常标准成本的表述中,正确的是()A.直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时B.直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率C.直接材料的价格标准不包括购进材料发生的检验成本D.固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准正确答案:B4、以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()A.正常标准成本B.现行标准成本C.理想标准成本D.基本标准成本正确答案:C5、与预算成本不同,标准成本是一种()A.历史成本B.单位成本的概念C.实际成本D.总额的概念正确答案:B6、下列情况中,需要对基本标准成本进行修订的是()A.重要的原材料价格发生重大变化B.工作方法改变引起的效率变化C.生产经营能力利用程度的变化D.市场供求变化导致的售价变化正确答案:A7、下列各项中,属于“直接人工标准工时”组成内容的是()A.由于外部供电系统故障产生的停工工时B.由于设备意外故障产生的停工工时C.由于生产作业计划安排不当产生的停工工时D.由于更换产品产生的设备调整工时正确答案:D8、基本标准成本,在发生()变化时,就需要进行调整A.由于工作方法改变而引起的效率变化B.产品的物理结构变化C.市场供求变化导致的售价变化D.市场供求变化导致的生产经营能力利用程度正确答案:B9、在标准成本控制系统中,成本差异是指在一定时期内生产一定数量的产品所发生的()A.预算成本与实际成本之差B.预算成本与标准成本之差C.实际成本与计划成本之差D.实际成本与标准成本之差正确答案:D10、实际固定性制造费用脱离预算而形成的差异称为()A.效率差异B.生产能力利用差异C.能量差异D.预算差异正确答案:D11、通常应对不利的材料价格差异负责的部门是( )A.质量控制部门B.采购部门C.生产部门D.工程设计部门正确答案:B12、期末标准成本差异的下列处理中,错误的是()A.本期差异按比例分配给已销产品成本和存货成本B.结转成本差异的时间可以是月末,也可以是年末C.本期差异按比例分配给期末产成品成本和期末在产品成本D.本期差异全部按本期损益负担正确答案:C13、计算价格差异的公式是()A.实际数量×(实际价格—标准价格)B.标准数量×(实际价格—标准价格)C.标准价格×(实际数量—标准数量)D.实际价格×(实际数量—标准数量)正确答案:A14、固定制造费用的能量差异,可以进一步分解成()A.以上任何两种差异B.闲置能量差异和效率差异C.闲置能量差异和耗费差异D.耗费差异和效率差异正确答案:B15、本月生产甲产品1 000件,实际耗费A材料2 000千克,其实际价格为每千克20元。

《管理会计学》第七版 课后习题答案解析

第一章教材习题解析一、思考题1.从管理会计定义的历史研究中你有哪些思考和想法?答:对管理会计的定义从狭义的管理会计阶段发展到广义的管理会计阶段,我们可以看出,这一过程是一个广泛引入和应用相邻学科的新的方法从而不断丰富学科本身内容的过程,是一个伴随着社会经济环境变化和经济管理理论等多学科理论的发展而发展的过程。

管理会计是适应企业管理发展的要求而产生和不断完善、发展的。

新的管理理论的产生及推广运用总是源于企业实践的需要,并随着实践的发展而发展。

相应地,管理会计的理论与技术方法也会随着管理理论的发展而发展,必然推动着管理会计定义不断丰富、清晰、完整,促进管理会计基本理论框架的建立与完善。

所以,从管理会计定义的历史研究来看,结合管理会计各个阶段的变化和发展,我们觉得可以更好地预测未来管理会计工作的变动趋势和管理会计以后研究的演变,除了了解过往、以史为鉴,更重要的是寻找管理会计发展的动因和规律,并能够把握未来的发展方向。

2.从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,你认为管理会计人员在企业管理中处于何种地位?答:从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,管理会计人员只有具有良好的职业道德,才能成功进行以使用价值管理为基础的价值管理,实现管理会计的目标,履行管理会计人员职能和重要工作,在企业管理中发挥提供客观的信息、有效参与决策的重要作用。

特别是,当信息也成为企业的竞争力之一时,管理会计人员的作用也就逐渐从辅助性决策支持者转为积极的商业伙伴,通过发现企业持续改进的机会和评价稀缺资源的最佳使用方案而促进企业各种变革的展开。

由于管理会计人员在单位中的地位和独立程度不同,导致会计职业道德有不同程度的欠缺。

单位负责人的道德水准较高,单位的人事政策对管理会计人员的任用和选拔比较重视,管理会计人员在单位中的地位较高,其独立性较强,就有利于管理会计人员职业道德水平的提高,也有利于其在企业管理中发挥重要作用。

管理会计课后习题答案(全)

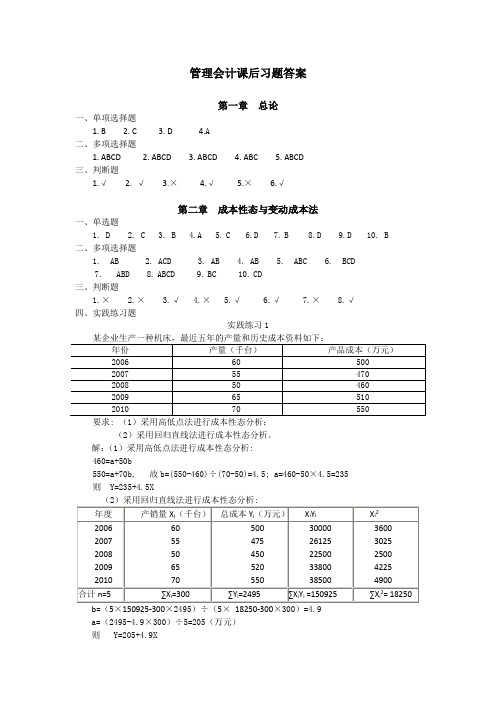

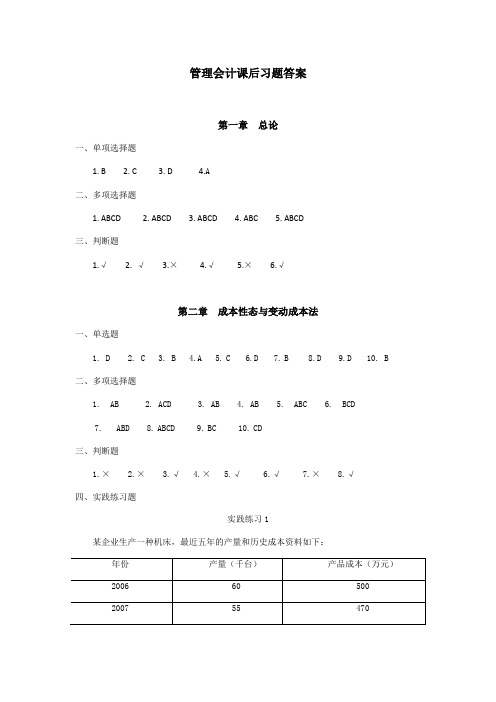

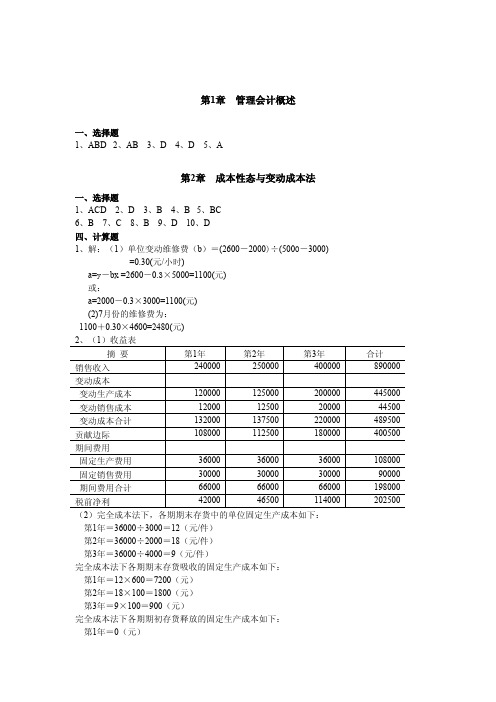

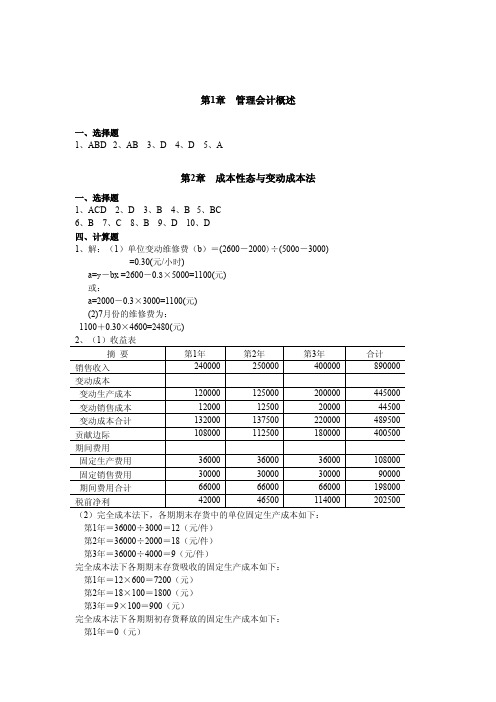

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4.A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1.√2. √3.×4.√5.×6.√第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1.×2.×3.√4.×5.√6.√7.×8.√四、实践练习题实践练习1要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

管理会计课后习题学习指导书习题答案

第一章课后习题一、思虑题1.从管理睬计定义的历史研究中你有哪些思虑和想法?答:从管理睬计定义的历史研究中我发现,管理睬计的看法是跟着历史的发展不停完美的,因为在历史进度中,人们会发现原有看法的不足,从而不停去改正完美,这才有了此刻的管理睬计。

这也启迪了我们,要擅长发现问题,去思虑,解决问题。

2.经济理论对管理睬计的产生和发展有哪些重要影响?你从中获取了什么启迪?答:社会经济的发展和经济理论的丰富,使得管理睬计的理论系统渐渐完美,内容更为丰富,逐渐形成了展望、决议、估算、控制、查核、评论的管理睬计系统。

因为市场竞争的日益强烈,人们认识到对外面环境的正确决议就是不行能的,公司的计划一定之外面环境的变化为基础,更为留意市场变化的动向,更为亲密关注竞争敌手。

与此相适应,战略管理的理论有了长足的发展。

这启迪了我们,要仔细察看,就地取材,适应变化无常的外面环境,进行自己调整。

同时,实践出真知,只有经过了实践考验理论才是好理论。

3.科学管理理论对现代管理睬计有哪些重要影响?这些影响在管理睬计的不一样发展阶段是怎样表现的?答:现代管理科学为管理睬计的形成确定了必定的基础。

在以成本控制为基本特色的管理睬计阶段,古典组织理论特别是科学管理理论的出现促进现代会计分化为财务会计和管理睬计,现代会计的管理职能得以表现出来。

该阶段,管理睬计以成本控制为基本特色,以提升公司的生产效率和工作效率为目的,其主要内容包含标准成本、估算控制、差异剖析。

在以展望、决议为基本特色的管理睬计阶段,以标准成本制度为主要内容的管理控制持续获取了增强并有了新的发展。

责任会计将行为科学的理论与管理控制的理论联合起来,不单进一步增强了对公司经营的全面控制(不只是是成本控制),并且将责任者的责、权、利联合起来,查核、评论责任者的工作业绩,从而极大地激发了经营者的踊跃性和主动性。

社会经济的发展和经济理论的丰富,使得管理睬计的理论系统渐渐完美。

4.什么是价值链剖析?价值链剖析的目的是什么?答:价值链剖析是指将一个公司的经营活动分解为若干战略性有关的价值活动,每一种价值活动都会对公司的相对成本产生影响,从而成为公司采纳差异化战略的基础。

管理会计课后习题答案(全)

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4.A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1.√2. √3.×4.√5.×6.√第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1.×2.×3.√4.×5.√6.√7.×8.√四、实践练习题实践练习1某企业生产一种机床,最近五年的产量和历史成本资料如下:要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

管理会计学第七版课后答案

管理会计学第七版课后答案一、单选题1.下列各项有关管理会计要素的说法中,正确的是()。

[单选题] *A.管理会计应用环境是实现管理会计目标的具体手段B.管理会计活动是单位管理会计工作的具体开展(正确答案)C.管理会计工具方法是单位应用管理会计的基础D.管理会计工具方法是单位管理会计工作的具体开展答案解析:选项A,管理会计应用环境是单位应用管理会计的基础;选项CD,管理会计工具方法是实现管理会计目标的具体手段。

2.关于成本和费用的说法中错误的是()。

[单选题] *A.费用着重于按会计期间进行归集B.产品成本一般以生产过程中取得的各种原始凭证为计算依据(正确答案)C.产品成本着重于按产品进行归集D.产品成本一般以成本计算单或成本汇总表及产品入库单等为计算依据答案解析:费用着重于按会计期间进行归集,一般以生产过程中取得的各种原始凭证为计算依据;成本着重于按产品进行归集,一般以成本计算单或成本汇总表及产品入库单等为计算依据。

3.下列各项中,属于生产成本项目的是()。

[单选题] *A.财务费用B.燃料和动力(正确答案)C.管理费用D.税金答案解析:成本项目一般包括:直接材料、直接人工、燃料和动力、制造费用等。

4.A、B两种产品共同消耗的燃料费用为8 000元,A、B两种产品的定额消耗量分别为150千克和250千克。

按燃料定额消耗量比例分配计算的A产品应负担的燃料费用为()元。

[单选题] *A.2 000B.3 000(正确答案)C.4 000D.8 000答案解析:分配率=费用总额/分配标准(定额消耗量)=8 000/(150+250)=20; A 产品应负担的燃料费用=A产品的定额消耗量×分配率=150×20=3 000(元)。

5.某企业生产甲、乙两种产品,12月份共发生生产工人工资70 000元,福利费10 000元。

上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1 200小时,乙产品的生产工时为800小时。

管理会计课后习题与答案

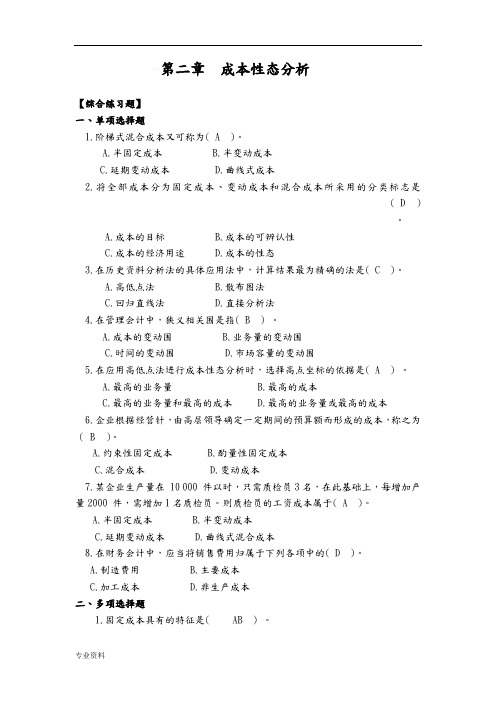

第二章成本性态分析【综合练习题】一、单项选择题1.阶梯式混合成本又可称为( A )。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式成本2.将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( D )。

A.成本的目标B.成本的可辨认性C.成本的经济用途D.成本的性态3.在历史资料分析法的具体应用法中,计算结果最为精确的法是( C )。

A.高低点法B.散布图法C.回归直线法D.直接分析法4.在管理会计中,狭义相关围是指( B ) 。

A.成本的变动围B.业务量的变动围C.时间的变动围D.市场容量的变动围5.在应用高低点法进行成本性态分析时,选择高点坐标的依据是( A ) 。

A.最高的业务量B.最高的成本C.最高的业务量和最高的成本D.最高的业务量或最高的成本6.企业根据经营针,由高层领导确定一定期间的预算额而形成的成本,称之为( B )。

A.约束性固定成本B.酌量性固定成本C.混合成本D.变动成本7.某企业生产量在 10 000 件以时,只需质检员3名,在此基础上,每增加产量2000 件,需增加1名质检员。

则质检员的工资成本属于( A )。

A.半固定成本B.半变动成本C.延期变动成本D.曲线式混合成本8.在财务会计中,应当将销售费用归属于下列各项中的( D )。

A.制造费用B.主要成本C.加工成本D.非生产成本二、多项选择题1.固定成本具有的特征是( AB ) 。

A.固定成本总额的不变性B.单位固定成本的反比例变动性C.固定成本总额的正比例变动性D.单位固定成本的不变性2.变动成本具有的特征是( CD ) 。

A.变动成本总额的不变性B.单位变动成本的反比例变动性C.变动成本总额的正比例变动性D.单位变动成本的不变性3.下列成本项目中,( AD )是酌量性固定成本。

A.新产品开发费B.房屋租金C.管理人员工资D.广告费4.成本性态分析最终将全部成本区分为( AB )。

A.固定成本B.变动成本C.混合成本D.半变动成本5.成本性态分析的法有( ABD )。

管理会计学教材课后习题参考答案

第1章管理会计概述一、选择题1、ABD2、AB3、D4、D5、A第2章成本性态与变动成本法一、选择题1、ACD2、D3、B4、B5、BC6、B7、C8、B9、D 10、D四、计算题1、解:(1)单位变动维修费(b)=(2600-2000)÷(5000-3000)=0.30(元/小时)a=y-bx =2600-0.3×5000=1100(元)或:a=2000-0.3×3000=1100(元)(2)7月份的维修费为:1100+0.30×4600=2480(元)2、(1)收益表摘要第1年第2年第3年合计销售收入240000250000400000890000变动成本变动生产成本120000125000200000445000变动销售成本12000125002000044500变动成本合计132000137500220000489500贡献边际108000112500180000400500期间费用固定生产费用360003600036000108000固定销售费用30000300003000090000期间费用合计660006600066000198000税前净利4200046500114000202500(2)完全成本法下,各期期末存货中的单位固定生产成本如下:第1年=36000÷3000=12(元/件)第2年=36000÷2000=18(元/件)第3年=36000÷4000=9(元/件)完全成本法下各期期末存货吸收的固定生产成本如下:第1年=12×600=7200(元)第2年=18×100=1800(元)第3年=9×100=900(元)完全成本法下各期期初存货释放的固定生产成本如下:第1年=0(元)第2年=7200(元)第3年=1800(元)按利润差额简算法计算完全成本法与变动成本法的各期营业利润差额如下:第1年=7200-0=7200(元)第2年=1800-7200=-5400(元)第3年=900-1800=-900(元)(3)利用简化公式计算完全成本法下的各期营业净利润如下:第1年=42000+7200=49200(元)第2年=46500-5400=41100(元)第3年=114000-900=113100(元)第3章本量利分析一、名词解释1、贡献边际是指产品的销售收入与相应的变动成本之间的差额,也称边际贡献、贡献毛益、边际利润。

管理会计课后习题学习指导书习题答案

第一章课后习题一、思考题1.从管理会计定义的历史研究中你有哪些思考和想法?答:从管理会计定义的历史研究中我发现,管理会计的概念是随着历史的发展不断完善的,因为在历史进程中,人们会发现原有概念的不足,进而不断去修改完善,这才有了现在的管理会计。

这也启发了我们,要善于发现问题,去思考,解决问题。

2.经济理论对管理会计的产生和发展有哪些重要影响?你从中得到了什么启示?答:社会经济的发展和经济理论的丰富,使得管理会计的理论体系逐渐完善,内容更加丰富,逐步形成了预测、决策、预算、控制、考核、评价的管理会计体系。

由于市场竞争的日趋激烈,人们认识到对外部环境的准确决策就是不可能的,企业的计划必须以外部环境的变化为基础,更加留心市场变化的动态,更加密切关注竞争对手。

与此相适应,战略管理的理论有了长足的发展。

这启示了我们,要细心观察,因地制宜,适应变化莫测的外部环境,进行自身调整。

同时,实践出真知,只有经过了实践考验理论才是好理论。

3.科学管理理论对现代管理会计有哪些重要影响?这些影响在管理会计的不同发展阶段是如何表现的?答:现代管理科学为管理会计的形成奠定了一定的基础。

在以成本控制为基本特征的管理会计阶段,古典组织理论特别是科学管理理论的出现促使现代会计分化为财务会计和管理会计,现代会计的管理职能得以表现出来。

该阶段,管理会计以成本控制为基本特征,以提高企业的生产效率和工作效率为目的,其主要内容包括标准成本、预算控制、差异分析。

在以预测、决策为基本特征的管理会计阶段,以标准成本制度为主要内容的管理控制继续得到了强化并有了新的发展。

责任会计将行为科学的理论与管理控制的理论结合起来,不仅进一步加强了对企业经营的全面控制(不仅仅是成本控制),而且将责任者的责、权、利结合起来,考核、评价责任者的工作业绩,从而极大地激发了经营者的积极性和主动性。

社会经济的发展和经济理论的丰富,使得管理会计的理论体系逐渐完善。

4.什么是价值链分析?价值链分析的目的是什么?答:价值链分析是指将一个企业的经营活动分解为若干战略性相关的价值活动,每一种价值活动都会对企业的相对成本产生影响,进而成为企业采取差异化战略的基础。

管理会计课后习题答案

管理会计课后习题答案第二章1、(1)维修费最高对应业务量14,费用400;最低对应业务量6,费用200。

故利用高低点法,得:200=6b+a; 400=14b+a ,计算得a=50, b=25。

所以,Y=25X+50,变动成本为25X,固定成本为50(2)回归分析法:先计算相关系数,得y=a+bx=30.254x(3)令X=10,则Y=275,即维修费为275元。

2、纵向:比较2008,2009,2010年的损益情况以及2010,2011,2012年可发现:在p,b,a不变时,利润的变化与销售量X2无关,销售量越大,利润越大;销售相等时利润相等。

横向:由题意得综合分析表综合分析表2009年,生产量等于销售量,存货量不变,单位固定制造费用不变,全部成本法下期初带进的固定制造费用与期末存货带走的固定制造费用相同抵销,故无利润差;2010年,生产量小于销售量,单位固定制造费用不变均为1,但期末存货比期初存货少2000,意味着本期多扣2000X1元,即全部成本法下利润比变动成本法利润少2000元,全部成本法下,本期固定制造费用扣了4000+8000-2000=10000元,而变动成本法只扣了8000元,故本期全部成本法利润比变动成本法利润少2000元。

2011年,生产量大于销售量,存货量增加了2000件,但由于全部成本法下期末存货单位固定制造费用为0.6667,而期初单位固定制造费用为1元,故期末带走的为2666.67元,期初带进的为2000,多了666.67元,固定制造费用中多留666.67留以后扣,故本期少扣666.67.故全部成本法本期利润比变动成本法下本期利润多了666.67.全部成本法下扣了-2666.67+8000+2000=7333.33元,变动成本法下扣了8000元,故全部成本法利润比变动成本法利润多了666.67元。

2012年,生产量与销售量相同,存货量不变;但全部成本法下期末存货的单位固定制造费用为0.8,期初的为0.6667,故同样4000件,期末带走的3200比期初带进的2666.67多533.33,多出的留至以后扣,本期少扣,故全部成本法下比变动成本法下的本期利润多了533.33,全部成本法下扣了2666.67+8000-3200=7466.67元,变动成本法下扣了8000元,少扣了533.33元,故全部成本法下的利润多于变动成本法下的利润。

管理会计的课后习题答案

管理会计的课后习题答案管理会计的课后习题答案管理会计是一门重要的会计学科,它主要关注企业内部的决策制定和管理控制。

通过管理会计的理论和方法,企业可以更好地了解和应对市场竞争,提高经营效益。

在学习管理会计的过程中,习题是一种重要的辅助工具,可以帮助学生巩固所学知识,提高问题解决能力。

下面我将为大家提供一些常见管理会计习题的答案。

1. 问题:什么是成本管理?答案:成本管理是指企业通过对成本的计划、控制、分析和决策,以达到降低成本、提高效益的目的。

成本管理包括成本控制、成本分析和成本决策等方面。

2. 问题:什么是差异分析?答案:差异分析是指将实际成本与预算成本进行比较,找出差异的原因,并采取相应的措施进行调整。

差异分析可以帮助企业了解成本的变动情况,从而优化成本控制。

3. 问题:什么是绩效评价?答案:绩效评价是指对企业经营绩效进行定量或定性评估的过程。

通过绩效评价,企业可以了解自身的经营情况,找出问题所在,并采取相应的措施进行改进。

常用的绩效评价指标包括利润率、资产回报率等。

4. 问题:什么是预算?答案:预算是企业在一定时期内制定的计划性的财务计划。

预算可以帮助企业合理安排资源,制定明确的目标,并对实际经营情况进行监控和调整。

5. 问题:什么是投资决策?答案:投资决策是指企业在资本市场上进行投资的决策过程。

投资决策包括资本预算、项目评估和风险管理等方面。

通过科学合理的投资决策,企业可以最大化投资回报,提高企业价值。

6. 问题:什么是成本-利润-销量分析?答案:成本-利润-销量分析是一种常用的管理会计方法,通过对成本、利润和销量之间的关系进行分析,帮助企业了解产品的盈利能力和销售情况。

成本-利润-销量分析可以帮助企业制定合理的定价策略,优化产品组合。

7. 问题:什么是目标成本管理?答案:目标成本管理是一种以市场需求为导向的成本管理方法。

它通过预先设定产品的目标成本,从而引导企业在设计、生产和销售过程中控制成本,实现产品的竞争优势。

《管理会计》课后习题答案

《管理会计》课后习题答案胡元林杨锡春主编第一课练习题答案一、单项选择题1.C2.D3.B4.D5.D6.A7.D8.C9. A 10.D二、多项选择题1. BCD2. ABCD3.ABC4.ABCD5.AC第二课练习题答案一、单项选择题1.C2.D3.A4.C5.C6.D7.D8.C9.B 10.A二、多项选择题1.ABCDE2.BC3.CD4.AB5.ABC三、计算题1. 答案:(1)高点坐标为(200,3000);低点坐标为(100,2000)b=(3000-2000)/(200-100)=10a=2000-10×100=1000或a=3000-10×200=1000y=1000+10x(2)7月份的总成本=1000+10×194=2940(元)2、y=a+bx=76.2942+2.2665x当机器工作小时为150千时,电费支出总额为416.27(百元)第三课练习题答案一、单项选择题1、A2、D3、B4、A5、B6、B7、A8、B9、C 10、D二、多项选择题1、CDE2、ABDE3、ABCD4、AE5、ABCD6、ABC三、计算题1、在变动成本法下,单位产品成本=10+5+7=22元;期间成本=4000+4×600+1000=7400元;销货成本=22×600=13200元;(4)营业利润=40×600-(22×600+4×600)-(4000+1000)=3400元。

在完全成本法下,单位产品成本=22+4000/1000=26元;期间成本=4×600+1000=3400元;销货成本=26×600=15600元;营业利润=40×600-15600-3400=5000元。

2、在变动成本法下,第一年的营业利润为:300000-100000-180000-25000=-5000(元),第二年的营业利润为:450000-150000-180000-25000=95000。

管理会计第七章答案——Answers for Chp 7

Q1:(7-A1 )1. Exhibit IRAPIDBUY ELECTRONICS, INC.Mall of America StoreBudgeted Income StatementFor the Three Months Ending August 31, 20X8Sales $300,000Cost of goods sold (.62 × $300,000)Gross profit $114,000186,000 Operating expenses:Salaries, wages, commissions $60,000Other expenses 12,000Depreciation 1,500Rent, taxes and other fixed expenses 33,000Income from operations. $ 7,500106,500Interest expense*Net income $ 6,1621,338* See schedule g for calculation of interest.Exhibit IIRAPIDBUY ELECTRONICS, INC.Mall of America StoreCash BudgetFor the Three Months Ending August 31, 20X8June July Beginning cash balance $ 5,800 $ 5,600 $ 5,079AugustMinimum cash balance desired 5,000 5,000 (a) Available cash balance 5,000$ 800 $ 600 $ 79 Cash receipts & disbursements:Collections from customers(schedule b) $ 75,200 $121,400 $ 90,800 Payments for merchandise(schedule d) (86,800) (49,600) (49,600) Fixtures (purchased in May) (11,000) - - Payments for operatingexpenses (schedule f) (44,600) (30,200)(b) Net cash receipts & disbursements $(67,200) $ 41,600 $ 11,000(30,200) Excess (deficiency) of cash beforefinancing (a + b) (66,400) 42,200Financing:11,079Borrowing, at beginning of period $ 67,000$ - $ - Repayment, at end of period - (41,000) (10,000))* Interest, 10% per annum - (1,121)* (217 (c) Total cash increase (decrease)from financing $ 67,000 $(42,121) $(10,217) (d) Ending cash balance (beginningbalance + b + c) $ 5,600 $ 5,079 $ 5,862 * See schedule gExhibit IIIRAPIDBUY ELECTRONICS, INC.Mall of America StoreBudgeted Balance SheetAugust 31, 20X8Assets Liabilities and Owners’ Equity Cash (Exhibit II) $ 5,862 Accounts payable $ 37,200Accounts receivable* 86,400 Notes payable 16,000 Merchandise inventory **37,200Total current assets $129,462Total current liabilities $ 53,200 Net fixed assets: Owners' equity:$33,600 less $102,200 plus netdepreciation of $1,500 32,100 income of $6,162Total assets $161,562 Total equities $161,562108,362*July sales, 20% × 90% × $80,000 $ 14,400August sales, 100% × 90% × $80,000Accounts receivable $86,40072,000** See schedule gJune July August Total Schedule a: Sales BudgetCredit sales (90%) $126,000 $72,000 $72,000 $270,000Cash sales (10%) 14,000 8,000 8,000Total sales (to Exhibit I) $140,000 $80,000 $80,000 $300,00030,000Schedule b: Cash CollectionsJune July AugustCash sales $ 14,000 $ 8,000 $ 8,000On accounts receivable from:April sales 10,800 - -May sales 50,400 12,600 -June sales - 100,800 25,200July sales - - 57,600Total collections (to Exhibit II) $75,200 $121,400 $90,800Schedule c: Purchases Budget May June JulyDesired purchases:August62% × next month's sales $86,800 $49,600 $49,600 $37,200 Schedule d: Disbursements for PurchasesJune JulyLast month's purchases (to Exhibit II) $86,800 $49,600 $49,600AugustOther required items related to purchasesAccounts payable, August 31, 2008(62% × September sales - to Exhibit III) $37,200Cost of goods sold (to Exhibit I) $86,800 $49,600 $49,600 Schedule e: Operating Expense BudgetTotalJune July AugustSalaries, wages, commissions $28,000 $16,000 $16,000 $60,000 Other Variable expenses 5,600 3,200 3,200 12,000 Fixed expenses 11,000 11,000 11,000 33,0001,500 Depreciation 500 500 500Total operating expenses $45,100 $30,700 $30,700 $106,500 Schedule f: Payments for Operating ExpensesJune JulyAugust Variable expenses $33,600 $19,200 $19,20011,000 Fixed expenses 11,000 11,000Total payments for operating expenses $44,600 $30,200 $30,200 Schedule g: Interest calculationsAugustJune JulyBeginning balance $67,000 $67,558 $26,000 Monthly interest expense @ 10% 558 563217 Ending balance before repayment $67,558 68,121 26,217 Principal repayment (fromstatement of receipts and disbursements) (41,000) (10,000) Interest payment (1,121)(217) Ending balance $26,000 $16,000 2. This is an example of the classic short-term, self-liquidating loan. The need forsuch a loan often arises because of the seasonal nature of a business. The basicsource of cash is proceeds from sales to customers. In times of peak sales, thereis a lag between the sale and the collection of the cash, yet the payroll andsuppliers must be paid in cash right away. When the cash is collected, it in turnmay be used to repay the loan. The amount of the loan and the timing of therepayment are heavily dependent on the credit terms that pertain to both thepurchasing and selling functions of the business.Q2 (7-25)A key to employee acceptance of a budget is participation. Budgets created with theactive participation of all affected employees are generally more effective thanbudgets imposed on subordinates. If a budget is to help direct future activities,employees must accept the budget. Acceptance means believing that the budgetreflects a desired future path for the organization. If a manager has been aparticipant in determining the future path – that is, helped develop the budget – he orshe is more likely to accept it as a desirable objective.Q3 (7-36)The collections from March sales are a bit tricky. Note that the receivable balancefrom March sales at March 31 is $450,000; therefore, four fifths (because 40/50 willbe collected in April and 10/50 will be collected in May) will be received in April.MERRILL NEWS AND GIFTSBudgeted Statement of Cash Receipts and DisbursementsFor the Month Ending April 30, 20X7Cash balance, March 31, 20X7 $ 100,000 Add receipts, collections from customers:From April sales, 1/2 × $1,000,000 $500,000From March sales, 4/5 × $450,000 360,000940,000 From February sales 80,000Total cash available $1,040,000 Less disbursements:Merchandise purchases, $450,000 × 40% $180,000Payment on accounts payable 460,000Payrolls 90,000Insurance premium 1,500Other expenses 45,000Repayment of loan and interest 97,200873,700 Cash balance, April 30, 20X7 $ 166,300Q4 (7-40)1. An optimistic preliminary budget might be as follows, assuming level salesvolume, a $.94 per pound price, and a 2% decrease in variable costs.Sales, 1.6 million pounds @ $.94/pound $1,504,000Variable costs (862,400)) Fixed costs, primarily depreciation (450,000Pretax profit $ 191,600This budget does not meet the $209,000 profit goal. Stark has a dilemma ofsubmitting a realistic budget that does not meet Philp's goal or preparing anunrealistic budget. The following budget, which assumes that prices will not fall, sales levels will be maintained, and some fixed costs will be saved, would meet the profit target. Although Stark does not believe the assumptions, she might feel pressure to submit it (or something similar) to headquarters:Sales, 1.6 million pounds @ $.95/pound $1,520,000Variable costs, .98 × $880,000 (862,400))* Fixed costs, primarily depreciation (448,600Pretax profit $ 209,000*$1,520,000 - $862,400 - $209,0002.Two major problems are the arbitrary setting of budget targets by topmanagement without regard to whether the targets can be achieved and thedraconian measures used when a budget is not met, even if the shortfall issmall or reasonable explanations for the shortfall are given.3. Apparently the preliminary financial results are as follows:Sales, 1.6 million pounds @ $.945/pound $1,512,000Variable costs, .98 × $880,000 (862,400)(450,000) Fixed costs, primarily depreciationPretax profit $ 199,600Extending the depreciable lives of fixed assets by 2 years could increase this profit by $15,000 to $214,600, well above the target. But doing so would be manipulating the accounting system to achieve desirable results. When theestimates of depreciable lives were first made, there may have been muchuncertainty in the estimates. However, changing the accounting method tomake the financial results look better is an ethical violation.Managers should not change accounting methods just to make theirperformance look better (or in this case, to save their job). Althoughchanging the depreciation schedule is not ethical, it is easy to see how thebudgeting process creates an incentive for such unethical behavior. If thebudget and reporting process makes excellent performance appear deficient,there may be great temptation for managers to cheat the system.Q5 (7-43)1. On January 1, Salt Lake Light Opera needs to borrow $2,057,000, on April 1it needs an additional $562,000, on September 31 it can repay $2,014,000, but onOctober 1 it must again borrow $726,000. This can be seen from the followinganalysis (in thousands of dollars):Qtr. 1 Qtr. 2 Qtr. 3 Beginning cash balance 208 200 200 200Qtr. 4Minimum cash balance desired 200 200 200 Available cash balance 2008 0 0Cash receipts & disbursement:Collections from customers (1) 883 1,893 4,504 2,024 Payments for supplies (2) (780) (200)Other expenses (3) (30) (30) (30) (30) Payments for payroll (4) (2,046) (2,100) (2,100) (2,100) Major equipment (5) (100) (300) Small equipment (6) (60) (60) (60) (60) Mortgage principal (7) (125) (125) Mortgage interest (8) (140) (135) Interest on working capital (9) (32)Net cash receipts & disbursements (2,065) (562) 2,014Excess (deficiency) of cash(726)before financing (2,057) (562) 2,014 Financing:(726)Borrowing (at beginning of quarter) 2,057 562 726 Repayment (at end of quarter) (2,014)Total cash increase (decrease)from financing 2,057 562 (2,014)Ending cash balance 200 200 200 200726Explanations:(1) Collections are revenues for the quarter less the increase (or plus the decrease) in accounts receivable.(2) Payments for supplies in the first quarter are the accounts payable carried overfrom 20X4 and in the third quarter (July) are the purchases in June. December’s purchases will be paid for in 20X6.(3) Other expenses are $10,000 per month, paid as incurred.(4) Payroll payments in the first quarter are those of December 20X4 ($646,000) plusthe $700,000 from each of January and February. Each other quarter they are three $700,000 payments.(5) $100,000 of major equipment payments are made in September, October,November, and December.(6) Small equipment payments are $20,000 each month.(7) The mortgage payments semi-annually are $4,000,000 ÷ 32 = $125,000.(8) $3,500,000 × .04 = $140,000; $3,375,000 × .04 = $135,000.(9) The $32,000 payment is the interest that was payable at the end of 20X4.The result of 20X5 operations will be an increase in the working capital loan from$1,588,000 (without the accrued interest) to $3,308,000, an increase of $1,720,000:Qtr. 4Qtr. 1 Qtr. 2 Qtr. 3Beginning loan $1,588 $3,736 $4,406 $2,502 Accrued interest (rounded*) 91 108 11080Additional borrowing 2,057 562 (2,014)726 Ending loan $3,736 $4,406 $2,502 $3,308*The unrounded amounts of quarterly interest expense @8% are:TotalQtr. 1 Qtr. 2 Qtr. 3 Qtr. 4$91,125 $107,453 $110,139 $80,693 $389,4102. Salt Lake Light Opera’s projected income statement and balance sheetfor 20X5 are (in thousands):SALT LAKE LIGHT OPERAIncome StatementFor the Year Ended December 31, 20X5Revenues $11,059Expenses:Salary & wages $8,400Supplies 800Depreciation 500Other120Total expenses9,820Operating margin 1,239Interest: Mortgage 275664Loan 389Net income $ 575SALT LAKE LIGHT OPERABalance SheetDecember 31, 20X5AssetsLiabilities & EquitiesCash $ 200 Loan payable $ 2,919 Receivables 6,195 Accrued interest payable 389 Supplies inventory 600Accounts payable 700 Total current assets 6,995 Payroll payable 700 Fixed assets 5,949 Current mortgage250 Total assets $12,944 Total current liabilities 4,958Mortgage payable 3,000Total liabilities 7,958 Net assets4,986 Total liabilities & equities $12,9444. Salt Lake Light Opera has a net income of $575,000 but a shortfall in cash requiring borrowing of $1,720,000 ($1,331,000 borrowed plus accrued interest of $389,000). This is not uncommon for a growing organization. However, it is borrowing on a short-term basis via a working capital loan, while the need seems to be a long-term need. The $640,000 of investment is clearly long-term, but the $449,000 needed for operations also appears to be a long-term need unless receivables can be collected more quickly. Therefore, SLLO should consider additionallong-term borrowing, possibly a second mortgage. The organization is in danger of defaulting on its loan because it cannot meet the condition that the loan must be paid off at least once a year, so it needs a loan without such a stipulation.。

管理会计学教材课后习题参考答案

第1章管理会计概述一、选择题1、ABD2、AB3、D4、D5、A第2章成本性态与变动成本法一、选择题1、ACD2、D3、B4、B5、BC6、B7、C8、B9、D 10、D四、计算题1、解:(1)单位变动维修费(b)=(2600-2000)÷(5000-3000)=0.30(元/小时)a=y-bx =2600-0.3×5000=1100(元)或:a=2000-0.3×3000=1100(元)(2)7月份的维修费为:1100+0.30×4600=2480(元)2、(1)收益表摘要第1年第2年第3年合计销售收入240000250000400000890000变动成本变动生产成本120000125000200000445000变动销售成本12000125002000044500变动成本合计132000137500220000489500贡献边际108000112500180000400500期间费用固定生产费用360003600036000108000固定销售费用30000300003000090000期间费用合计660006600066000198000税前净利4200046500114000202500(2)完全成本法下,各期期末存货中的单位固定生产成本如下:第1年=36000÷3000=12(元/件)第2年=36000÷2000=18(元/件)第3年=36000÷4000=9(元/件)完全成本法下各期期末存货吸收的固定生产成本如下:第1年=12×600=7200(元)第2年=18×100=1800(元)第3年=9×100=900(元)完全成本法下各期期初存货释放的固定生产成本如下:第1年=0(元)第2年=7200(元)第3年=1800(元)按利润差额简算法计算完全成本法与变动成本法的各期营业利润差额如下:第1年=7200-0=7200(元)第2年=1800-7200=-5400(元)第3年=900-1800=-900(元)(3)利用简化公式计算完全成本法下的各期营业净利润如下:第1年=42000+7200=49200(元)第2年=46500-5400=41100(元)第3年=114000-900=113100(元)第3章本量利分析一、名词解释1、贡献边际是指产品的销售收入与相应的变动成本之间的差额,也称边际贡献、贡献毛益、边际利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单选题

1、在日常实施成本全面控制的同时,应有选择地分配人力、物力和财力,抓住那些重要的、不正常的、不符合常规的关键'性成本差异作为控制重点,该项成本控制原则是指()

A.例外管理原则

B.全面控制原则

C.讲求效益原则

D.责权利相结合原则

正确答案:A

2、在下列各项中,属于标准成本控制系统前提和关键的是()

A. 成本差异的计算

B.标准成本的制定

C.成本差异的账务处理

D.成本差异的分析

正确答案:B

3、下列关于制定正常标准成本的表述中,正确的是()

A.直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时

B.直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率

C.直接材料的价格标准不包括购进材料发生的检验成本

D.固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准

正确答案:B

4、以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()

A.正常标准成本

B.现行标准成本

C.理想标准成本

D.基本标准成本

正确答案:C

5、与预算成本不同,标准成本是一种()

A.历史成本

B.单位成本的概念

C.实际成本

D.总额的概念

正确答案:B

6、下列情况中,需要对基本标准成本进行修订的是()

A.重要的原材料价格发生重大变化

B.工作方法改变引起的效率变化

C.生产经营能力利用程度的变化

D.市场供求变化导致的售价变化

正确答案:A

7、下列各项中,属于“直接人工标准工时”组成内容的是()

A.由于外部供电系统故障产生的停工工时

B.由于设备意外故障产生的停工工时

C.由于生产作业计划安排不当产生的停工工时

D.由于更换产品产生的设备调整工时

正确答案:D

8、基本标准成本,在发生()变化时,就需要进行调整

A.由于工作方法改变而引起的效率变化

B.产品的物理结构变化

C.市场供求变化导致的售价变化

D.市场供求变化导致的生产经营能力利用程度

正确答案:B

9、在标准成本控制系统中,成本差异是指在一定时期内生产一定数量的产品所发生的()

A.预算成本与实际成本之差

B.预算成本与标准成本之差

C.实际成本与计划成本之差

D.实际成本与标准成本之差

正确答案:D

10、实际固定性制造费用脱离预算而形成的差异称为()

A.效率差异

B.生产能力利用差异

C.能量差异

D.预算差异

正确答案:D

11、通常应对不利的材料价格差异负责的部门是( )

A.质量控制部门

B.采购部门

C.生产部门

D.工程设计部门

正确答案:B

12、期末标准成本差异的下列处理中,错误的是()

A.本期差异按比例分配给已销产品成本和存货成本

B.结转成本差异的时间可以是月末,也可以是年末

C.本期差异按比例分配给期末产成品成本和期末在产品成本

D.本期差异全部按本期损益负担

正确答案:C

13、计算价格差异的公式是()

A.实际数量×(实际价格—标准价格)

B.标准数量×(实际价格—标准价格)

C.标准价格×(实际数量—标准数量)

D.实际价格×(实际数量—标准数量)

正确答案:A

14、固定制造费用的能量差异,可以进一步分解成()

A.以上任何两种差异

B.闲置能量差异和效率差异

C.闲置能量差异和耗费差异

D.耗费差异和效率差异

正确答案:B

15、本月生产甲产品1 000件,实际耗费A材料2 000千克,其实际价格为每千克20元。

该产品A材料的用量标准为2.5千克,标准价格为每千克18元,其直接材料数量差异为()元

A.90 000

B.10 000

C.-10 000

D.-9 000

正确答案:D

16、本月生产产品400件,使用材料2 500千克,材料单价为0.55元/千克,直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

则()

A.直接材料价格差异为120元

B.直接材料用量差异为55元

C.直接材料标准成本为1 250元

D.直接材料价格差异为125元

正确答案:D

17、利用二因素分析法固定制造费用的耗费差异是()

A.利用实际制造费用减去实际产量标准工时乘以固定制造费用标准分配率计算出来的

B.利用固定制造费用实际数减去制造费用预算数计算出来的

C.利用生产能量共时与实际工时的差额,乘以固定制造费用标准分配率计算出来的

D.利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算出来的

正确答案:B

18、某公司生产单一产品,实行标准成本管理。

每件产品的标准工时为3小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品400件。

7月份公司实际生产产品350件,发生固定制造成本2 250元,实际工时为1 100小时。

根据上述数据计算,7月份公司固定制造费用效率差异为()元

A.100

B.300

C.150

D.200

正确答案:A

19、通常应对不利的材料价格差异负责的部门是()

A.生产部门

B.工程设计部门

C.采购部门

D.质量控制部门

正确答案:C

20、下列关于固定制造费用差异的表述中,错误的是()

A.标准成本中心不对固定制造费用的闲置能量差异负责

B.固定制造费用能量差异是生产能量与实际工时之差与固定制造费用标准分配率的乘积

C.固定制造费用能量差异的高低取决于两个因素:生产能量是否被充分利用、已利用生产能量的工作效率

D.在考核固定制造费用的耗费水平时以预算数作为标准,不管业务量增加或减少,只要实际数额超过预算即视为耗费过多

正确答案:B

二、多选题

1、下列各项中,属于成本控制原则的有()

A.讲求效益原则

B.例外管理原则

C.责权利相结合原则

D.全面控制原则

正确答案:A、B、C、D

2、在实务中,贯彻成本控制的例外管理原则时,确定"例外”的标准通常可考虑的标志有()

A.—贯性

B.特殊性

C.重要性

D.可控性

正确答案:A、B、C、D

3、下列各项中,属于标准成本控制系统构成内容的有()

A.标准成本的制定

B.成本差异的计算与分析

C.成本预算的编制

D.成本差异的账务处理

正确答案:A、B、D

4、人工工时耗用量标准即直接生产工人生产单位产品所需要的标准工时,主要内容有()

A.不可避免的废品耗用工时

B.对产品的直接加工工时

C.生产中的材料必要消耗

D.不可避免的废品损失中的消耗

正确答案:A、B

5、分析固定性制造费用成本差异时,下列各项中计算公式正确的有()

A.固定性制造费用预算差异=固定性制造费用耗费差异

B.固定性制造'费用能力差异=固定性制造费用标准分配率×(预算产量标准工时—实际产量实际工时)

C.固定性制造费用成本差异=耗费差异+能力差异+效率差异

D.固定性制造费用成本差异=实际产量下实际固定性制造费用―实际产量下标准固定性制造费用

正确答案:A、B、C、D

6、影响变动制造费用效率差异的原因有()

A.工资率调整

B.工作环境不良

C.加班或使用临时工

D.新工人上岗太多

正确答案:A、B、C、D

7、需要修订基本标准成本的情况包括()

A.由于市场供求变化导致的售价重大变化

B.产品的物理结构变化

C.生产技术和工艺的根本变化

D.重要原材料和劳动力价格的重要变化

正确答案:B、C、D

8、下列关于固定制造费用差异的表述中,正确的有()

A.固定制造费用的闲置能量差异计入存货成本不太合理,最好直接结转本期损益

B.固定制造费用闲置能量差异是生产能量与实际产量的标准工时之差与固定制造费用标准分配率的乘积

C.在考核固定制造费用的耗费水平时以预算数作为标准,不管业务量增加或减少,只要实际数额超过预算即视为耗费过多

D.固定制造费用能量差异的高低取决于两个因素:生产能量是否被充分利用、已利用生产能量的工作效率

正确答案:A、C、D

9、在会计期末对成本差异进行账务处理的方法有()

A.两因素分析处理法

B.三因素分析处理法

C.结转本期损益法

D.调整销货成本与存货法

正确答案:C、D

10、在标准成本系统中,直接材料价格标准包括()

A.正常损耗成本

B.运费

C.发票价格

D.检验费

正确答案:A、B、C、D。