Excel表格通用模板:承兑及票据信息统计表

合集下载

Excel表格模板-凭证记录表

其他应收款、周州

无代码

现金/人民币

无代码

现金/人民币

无代码

现金/人民币

无代码

现金/人民币

无代码

凭证号:007

单位

借方

¥264,810

¥0

¥1,000

¥370,000

¥0

¥3,000

¥0

¥0

¥0

¥0

现金/人民币

无代码

¥37,000

凭证审核表

贷方 ¥0

¥264,810 ¥0 ¥0

¥407,800 ¥0

¥3,200 ¥0 ¥0 ¥0 ¥0

凭证输入表

日期:2007年7月12日

摘要

序号

代码

1

20341

2

25430

3

10021

4

10215

5

34520

6

45620

7

15462

8

36452

9

43521

10

41023

11

31200

从银行提现

科目

单位代码

现金/人民币

无代码

银行存款人民币

无代码

管理费用/办公费

无代码

现金/人民币

无代码

银行存款人民币

无代码

0 人民币

0 人民币

贷方 ¥0

¥264,810 ¥0 ¥0

¥407,800 ¥0

¥3,200 ¥0 ¥0 ¥0 ¥0

:007

录表

贷方 ¥0 ¥264,810 ¥0 ¥0 ¥407,800 ¥0 ¥3,200 ¥0

¥0 ¥0

¥0 ¥675,810

摘要 人民币 银行存款 办公费 人民币 银行存款 人民币 人民币 人民币 人民币 人民币

Excel财务账模板(超实用)

公益性捐赠 支出

非常损失

盘亏损失

第 4 页,共 20 页

明细科目10 明细科目11 明细科目12 明细科目13 明细科目14 明细科目15 明细科目16 明细科目17 明细科目18 明细科目19 明细科目20 明细科目21 明细科目22 第 5 页,共 20 页

住房公积金 工会经费

职工教育经 费

第 10 页,共 20 页

印花税

存货盘盈盘 亏

营业税

其他费用

第 11 页,共 20 页

第 12 页,共 20 页

明细科目36 明细科目37 明细科目38 明细科目39 明细科目40 明细科目41 明细科目42 明细科目43 明细科目44 明细科目45 明细科目46 明细科目47 明细科目48 第 13 页,共 20 页

34

1505 固定资产减值准备

35

1601 工程物资

36 37 38 39 40 41 42

43

二、负 44

45

46 47 48

49

50 51

1603 1605 1701 1801 1805 1815 1901

1911

2101

2111

2121 2131 2141

2151

2153 2161

在建工程 在建工程减值准备 固定资产清理 无形资产 无形资产减值准备 未确认融资费用 长期待摊费用

第 14 页,共 20 页

第 15 页,共 20 页

第 16 页,共 20 页

明细科目49 明细科目50 第 17 页,共 20 页

第 18 页,共 20 页

第 19 页,共 20 页

第 20 页,共 20 页

5101 5102 5201 5203 5301 5401 5402

Excel财务账模板(超实用)(1)

26

1291 分期收款发出商品

27

1301 待摊费用

注:以下明

细科目可根

明细科目1

明细科目2

明细科目3

明细科目4

明细科目5

明细科目6

明细科目7

明细科目8

返回目录

明细科目9

农业银行 外埠存款 股票

中国银行 银行本票 债券

银行汇票 基金

信用卡 其他

信用证保证 金

存出投资款

银行承兑汇 商业承兑汇

票

票

A公司

64

2311 2321 2331 1

3101

3103

应付债券 长期应付款 专项应付款 递延税款

实收资本(或股本)

已归还投资

65

3111 资本公积

66

3121 盈余公积

67

3131 本年利润

68

3141 利润分配

四、成 69

4101

生产成本

70

71 五、损

72

73

74 75

76

77 78

4105 4107

个人股

法人股

国家股

资本(或股 本)溢价

法定盈余公 积

接受捐赠非 现金资产准 备 任意盈余公 积

接受现金捐 赠

法定公益金

股权投资准 备

储备基金

拨款转入

企业发展基 金

外币资本折 算差额

利润归还投 资

其他资本公 积

其他转入

提取法定盈 余公积

提取法定公 益金

提取储备基 金

提取企业发 展基金

提取职工奖 励及福利基 金

利润归还投 资

应付优先股 股利

提取任意盈 余公积

应收票据月发生额表 XLS格式

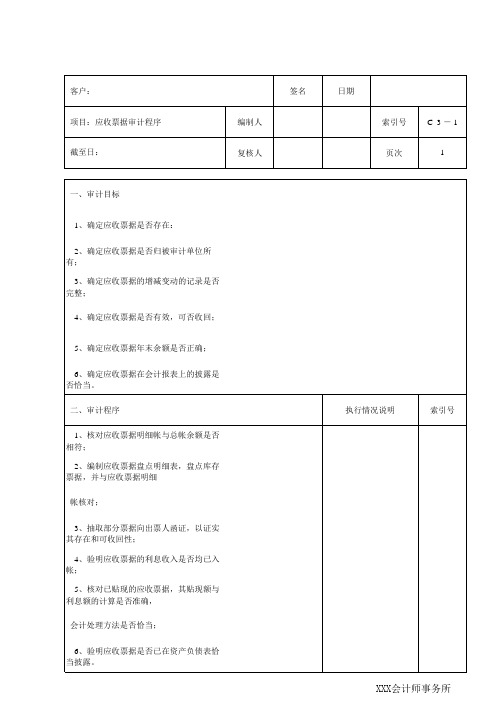

客户: 项目:应收票据审计程序 截至日:

编制人 复核人

签名

日期

索引号 C 3 - 1

页次

1

一、审计目标

1、确定应收票据是否存在:

2、确定应收票据是否归被审计单位所 有;

3、确定应收票据的增减变动的记录是否 完整;

4、确定应收票据是否有效,可否收回;

5、确定应收票据年末余额是否正确;

6、确定应收票据在会计报表上的披露是 否恰当。

6、验明应收票据是否已在资产负债表恰 当披露。

执行情况说明

索引号

XXX会计师事务所

二、审计程序

1、核对应收票据明细帐与总帐余额是否 相符;

2、编制应收票据盘点明细表,盘点库存 票据,并与应收票据明细

帐核对;

3、抽取部分票据向出票人函证,以证实 其存在和可收回性;

4、验明应收票据的利息收入是否均已入 帐;

5、核对已贴现的应收票据,其贴现额与 利息额的计算是否准确,

会计处理方法是否恰当;

编制人 复核人

签名

日期

索引号 C 3 - 1

页次

1

一、审计目标

1、确定应收票据是否存在:

2、确定应收票据是否归被审计单位所 有;

3、确定应收票据的增减变动的记录是否 完整;

4、确定应收票据是否有效,可否收回;

5、确定应收票据年末余额是否正确;

6、确定应收票据在会计报表上的披露是 否恰当。

6、验明应收票据是否已在资产负债表恰 当披露。

执行情况说明

索引号

XXX会计师事务所

二、审计程序

1、核对应收票据明细帐与总帐余额是否 相符;

2、编制应收票据盘点明细表,盘点库存 票据,并与应收票据明细

帐核对;

3、抽取部分票据向出票人函证,以证实 其存在和可收回性;

4、验明应收票据的利息收入是否均已入 帐;

5、核对已贴现的应收票据,其贴现额与 利息额的计算是否准确,

会计处理方法是否恰当;

旧版票据购领使用和缴销情况表表格模板

情况表

单位:本

数量 库存未使用数量

Hale Waihona Puke 旧版票据购领、使用和缴销情况表

未缴销数量 票据名称 购领数量 缴销数量 下发数量 已收回本级 未收回本级 本单位使用数量

填表人:

票据负责人:

单位(章)

注:1、购领数量指单位向财政或向持证单位、上级单位购领的票据数量; 2、核销、上交数量指单位向财政核销或向发票单位上交票据的数量; 3、下发数量指向所属直接领票单位下发的票据数量; 4、本单位使用数量指单位直接使用的数量(含作废数量); 5、库存未使用数量指单位未核销票据中尚未下发和使用的票据数量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

使用说明

一:视频链接地址:链接:/s/1o8eJl8Y 密码:ewqg

二:《应付款管理表》是一张总的往来汇总表,便于领导及经理查账使用

三:《期初余额表》是一期初登记表,余额表中的期初余额由此表引入的

四:《入票表》是一明细登记表,根据发生的经济业务登记的明细表

五:《承兑支付记录表》是一支付明细登记表,根据发生的经济业务登记的明细表六:《余额表》设置公式,自动汇总当月进项票和支出票数以及当月结余的票七:《对账表》点击供应商按钮,即可查询单一供应商的所有资料。