合肥城建2019年财务风险分析详细报告

合肥城建:2019年度业绩快报

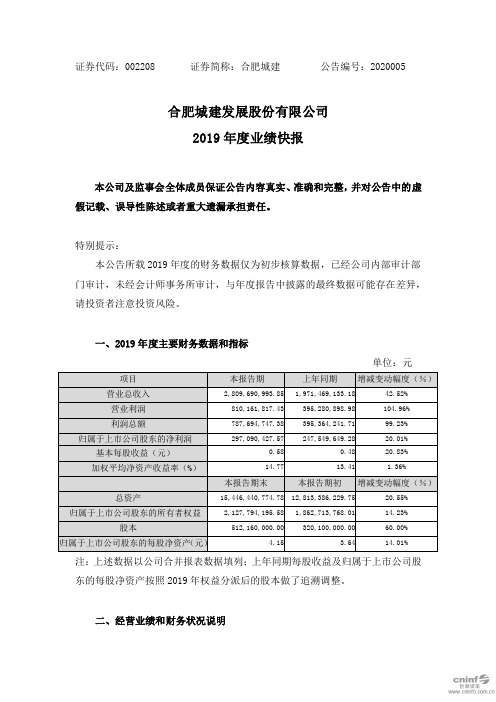

证券代码:002208 证券简称:合肥城建公告编号:2020005合肥城建发展股份有限公司2019年度业绩快报本公司及监事会全体成员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或者重大遗漏承担责任。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:上述数据以公司合并报表数据填列;上年同期每股收益及归属于上市公司股东的每股净资产按照2019年权益分派后的股本做了追溯调整。

二、经营业绩和财务状况说明1、报告期内,公司实现营业总收入2,809,690,993.85元,同比增长42.52%;实现营业利润810,161,817.43元,同比增长104.96%;实现利润总额787,694,747.38元,同比增长99.23%;实现归属于上市公司股东的净利润297,090,427.57元,同比增长20.01%;基本每股收益0.58元,同比增长20.83%。

2、报告期内上述指标较上年同期增减变动的主要原因为:营业收入、营业利润、利润总额、归属于上市公司股东的净利润、加权平均净资产收益率、归属于上市公司股东的每股净资产同比增长,主要系2019年度兑现的房地产项目较多且毛利率较上年同期有所提高。

三、与前次业绩预计的差异说明本次业绩快报披露前,公司根据相关规定未对2019年度经营业绩进行预计披露。

四、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表;2、内部审计部门负责人签字的内部审计报告。

特此公告。

合肥城建发展股份有限公司董事会二〇二〇年二月二十八日。

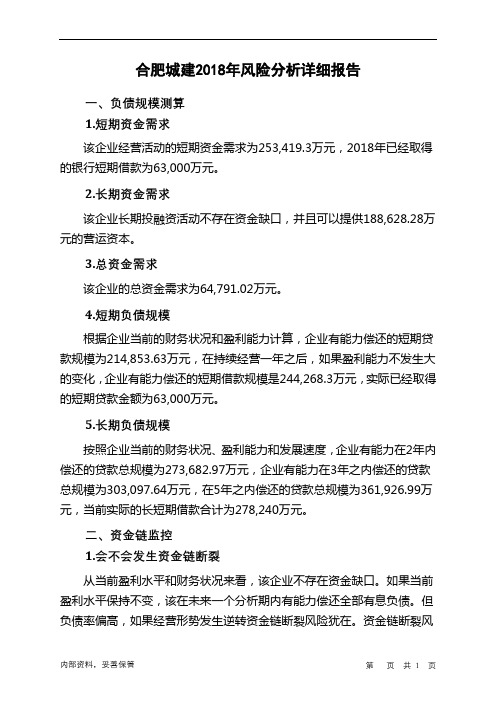

合肥城建2018年财务风险分析详细报告

合肥城建2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为253,419.3万元,2018年已经取得的银行短期借款为63,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供188,628.28万元的营运资本。

3.总资金需求

该企业的总资金需求为64,791.02万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为214,853.63万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是244,268.3万元,实际已经取得的短期贷款金额为63,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为273,682.97万元,企业有能力在3年之内偿还的贷款总规模为303,097.64万元,在5年之内偿还的贷款总规模为361,926.99万元,当前实际的长短期借款合计为278,240万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率偏高,如果经营形势发生逆转资金链断裂风险犹在。

资金链断裂风

内部资料,妥善保管第页共1 页。

合肥城建发展股份有限公司偿债能力分析

合肥城建发展股份有限公司偿债能力分析摘要:随着我国经济得到迅速的发展,人民生活水平得到很大提高,与此相对应人均消费也快速的增长。

我国房地产事业迅速发展,但是竞争十分激烈。

如今的房地产行业面对新形势,新环境和激烈地竞争,房地产行业由于过度的融资存在着巨大的偿债问题,偿债能力强弱也将影响着这个行业的日后发展,在国内外不同商业业态的夹击之下,适当调整自己的战略及增强自己的偿债能力是具有重要意义的,在我国的众多房地产企业中,合肥城建发展股份有限公司是安徽省第一家房地产上市公司,是中国房地产行业的代表之一。

本文以合肥城建公司为分析对象来探讨企业的偿债能力,对合肥城建公司发展现状及它的偿债能力进行分析,并分别对它的长期和短期偿债能力出现的问题给予相应的对策。

关键字:偿债能力;合肥城建公司;房地产企业;上市企业Hefei urban construction development Limited by Share Ltd solvency analysis Abstract: Along with the rapid development of our country’s economy, people's living standards have greatly improved, and this corresponds to the per capita consumption increase rapidly. The rapid development of China's real estate business, but the competition is very fierce. Now the real estate industry is facing the new situation, the new environment and fierce competition, the real estate industry due to excessive financing there is a huge debt problem, the solvency of the strength will also affect the future development of the industry, from different commercial activities at home and abroad, adjust their strategy and enhance their solvency is of great significance. In our country, many real estate enterprises, the development of Hefei urban construction is the first Limited by Share Ltd the real estate listing Corporation in Anhui Province, is one of the representatives of China of the real estate industry. This paper takes Hefei urban construction company as the research object to explore the solvency of enterprises in Hefei.The development status of Hefei urban construction company and its ability to pay debts are analyzed, and respectively on its long-term and short-term solvency problems to give the corresponding countermeasures.Key words: solvency; Hefei urban construction company; real estate industry; listing corporation目录1前言 (1)1.1选题的背景 (1)1.2选题的意义 (1)2.2房地产行业的融资现状 (2)2合肥城建发展股份有限公司偿债能力分析 (3)2.1企业简介 (3)2.2企业现状 (3)2.3企业短期偿债能力分析 (4)2.4企业长期偿债能力分析 (5)2.5企业存在的问题的原因 (7)2.5.1 国家宏观政策趋紧 (7)2.5.2企业资本结构不当 (7)2.5.3企业偿还资金渠道单一 (7)2.5.4主营业务过度集中 (8)3提高合肥城建发展股份有限公司偿债能力的重要性及对策 (9)3.1提高企业偿债能力的重要性 (9)3.2提高企业偿债能力的对策 (9)3.2.1提高企业短期偿债能力的对策 (9)3.2.2提高企业长期偿债能力的对策 (10)3.2.3建立健全偿债能力的考核指标体系 (11)3.2.4科学确定短期债务与长期债务及长期债务内部的比例关系 (11)4结论 (13)参考文献 (14)致谢 (15)1前言1.1选题的背景当前,我国的国民经济的支柱已俨然变成了房地产企业,房地产企业在我国经济发展中的作用不言而喻,但是与此同时伴随着房地产企业在国民经济中占有如此举足轻重的地位的时候,我国的房地产融资市场的情况却发展不是很理想,甚至有步履蹒跚的感觉。

建筑行业财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对建筑行业财务状况的深入分析,揭示行业整体发展趋势、财务状况及风险点,为投资者、企业决策者及相关部门提供决策参考。

报告内容涵盖行业概况、财务数据分析、财务状况评估、风险预警及对策建议等部分。

二、行业概况建筑行业是我国国民经济的重要组成部分,涉及工程建设、房地产开发、工程设计、建筑施工、建材生产等多个领域。

近年来,我国建筑行业在国民经济中的地位日益重要,市场规模不断扩大,产业结构不断优化。

三、财务数据分析1. 营业收入分析近年来,我国建筑行业营业收入持续增长,2019年营业收入达到10.5万亿元,同比增长7.9%。

其中,施工总承包企业营业收入8.3万亿元,增长7.6%;房地产开发企业营业收入2.2万亿元,增长9.2%。

2. 利润分析2019年,我国建筑行业实现利润总额6200亿元,同比增长6.9%。

其中,施工总承包企业实现利润总额4400亿元,增长5.9%;房地产开发企业实现利润总额1800亿元,增长8.6%。

3. 资产分析截至2019年底,我国建筑行业资产总额达到29.2万亿元,同比增长8.5%。

其中,施工总承包企业资产总额16.7万亿元,增长7.6%;房地产开发企业资产总额12.5万亿元,增长9.9%。

4. 负债分析2019年,我国建筑行业负债总额达到23.9万亿元,同比增长9.5%。

其中,施工总承包企业负债总额12.2万亿元,增长9.1%;房地产开发企业负债总额11.7万亿元,增长10.2%。

5. 现金流分析2019年,我国建筑行业经营活动产生的现金流量净额为1.2万亿元,同比增长7.2%。

其中,施工总承包企业现金流量净额为0.8万亿元,增长6.5%;房地产开发企业现金流量净额为0.4万亿元,增长8.2%。

四、财务状况评估1. 盈利能力从营业收入和利润总额来看,我国建筑行业整体盈利能力较强。

但受市场竞争加剧、原材料价格上涨等因素影响,部分企业盈利能力有所下降。

合肥城建2021年一季度财务分析详细报告

合肥城建2021年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况合肥城建2021年一季度资产总额为1,882,432.53万元,其中流动资产为1,736,063.09万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的63.67%、30.58%和3.94%。

非流动资产为146,369.44万元,主要以投资性房地产、长期股权投资、固定资产为主,分别占非流动资产的58.51%、27.64%和8.89%。

资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,280,957.73 100.00 1,906,267.72100.00 1,882,432.53100.00流动资产1,269,976.38 99.14 1,775,197.9293.12 1,736,063.0992.22存货982,485.59 76.70 1,318,480.6269.17 1,105,328.6258.72货币资金223,812.87 17.47234,278.0812.29 530,811.9 28.20其他流动资产45,327.53 3.54 70,825.54 3.72 68,360.57 3.63非流动资产10,981.35 0.86131,069.79 6.88146,369.447.78投资性房地产0 - 77,463.84 4.06 85,647.89 4.55 长期股权投资0 - 39,593.74 2.08 40,461.39 2.15 固定资产6,343.76 0.50 8,512.11 0.45 13,013.35 0.692.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的64.89%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

合肥城建2019年财务分析详细报告

内部资料,妥善保管

第 3 页 共 36 页

合肥城建2019年财务分析详细报告

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年其他应收款所占比 例基本合理。存货所占比例过高。

内部资料,妥善保管

第 4 页 共 36 页

合肥城建2019年财务分析详细报告

6.资产结构的变动情况

0

0.00

0

0.00

123.5

0.01

25,867.47 0

1.66 0.00

17,878.4 0

1.41 11,148.78

0.00

0

0.98 0.00

0 242,101.72

0.00

0

15.53 214,853.63

0.00

0

16.91 255,179.47

0.00 22.34

104,298.6

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,583,113.9 6

1,281,338.6 100.00

2

1,156,800.1 100.00

7

100.00

1,558,462.4 5

1,270,282.1 98.44

负债及权益构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,583,113.9 6

1,281,338.6 100.00

2

1,156,800.1 100.00

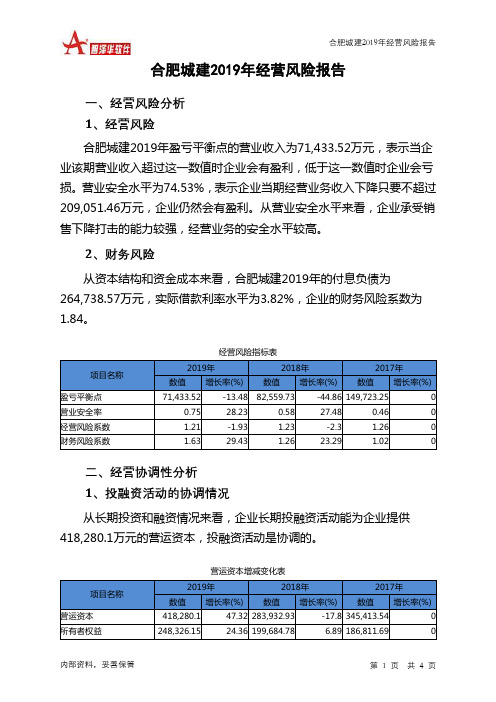

合肥城建2019年经营风险报告

项目名称

盈亏平衡点 营业安全率 经营风险系数 财务风险系数

经营风险指标表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

71,433.52

-13.48 82,559.73

-44.86 149,723.25

0

0.75

28.23

0.58

27.48

0.46

0

1.21

合计

经营性负债增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

73,786.8

30.28 56,636.6

-16.86 68,118.08

0

84,104.73 114.36 39,234.72

-48.86 76,723.31

0

840,413.08

24.66 674,165.61

-1.93

1.23

-2.3

1.26

0

1.63

29.43

1.26

23.29

1.02

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 418,280.1万元的营运资本,投融资活动是协调的。

项目名称

营运资本 所有者权益

营运资本增减变化表

2019年

2018年

0

56,462.56

32.26 42,691.72

38.57 30,808.32

0

内部资料,妥善保管

第2页 共4页

合计

1,316,360.7 3

24.72 1,055,428.5

合肥城建:2019年第三季度财务报表

合肥城建发展股份有限公司2019年第三季度财务报表

2019年10月

1、合并资产负债表

编制单位:合肥城建发展股份有限公司

单位:元

法定代表人:王晓毅主管会计工作负责人:徐鸿会计机构负责人:徐鸿2、母公司资产负债表

单位:元

3、合并本报告期利润表

单位:元

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:元,上期被合并方实现的净利润为:元。

法定代表人:王晓毅主管会计工作负责人:徐鸿会计机构负责人:徐鸿4、母公司本报告期利润表

单位:元

5、合并年初到报告期末利润表

单位:元

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:元,上期被合并方实现的净利润为:元。

法定代表人:王晓毅主管会计工作负责人:徐鸿会计机构负责人:徐鸿6、母公司年初至报告期末利润表

单位:元

7、合并年初到报告期末现金流量表

单位:元

8、母公司年初到报告期末现金流量表

单位:元

21。

002208合肥城建2022年财务分析结论报告

合肥城建2022年财务分析综合报告一、实现利润分析2022年利润总额为53,649.78万元,与2021年的112,534.05万元相比有较大幅度下降,下降52.33%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2022年营业成本为295,231.16万元,与2021年的542,082.58万元相比有较大幅度下降,下降45.54%。

2022年销售费用为9,382.53万元,与2021年的18,057.66万元相比有较大幅度下降,下降48.04%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2022年管理费用为15,937.86万元,与2021年的12,893.52万元相比有较大增长,增长23.61%。

2022年管理费用占营业收入的比例为3.96%,与2021年的1.71%相比有较大幅度的提高,提高2.25个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2022年财务费用为13,440.01万元,与2021年的10,345.35万元相比有较大增长,增长29.91%。

三、资产结构分析2022年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,合肥城建2022年是有现金支付能力的,其现金支付能力为405,287.36万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析合肥城建2022年的营业利润率为13.46%,总资产报酬率为2.61%,净资产收益率为4.88%,成本费用利润率为15.27%。

中国建造财务分析报告(3篇)

第1篇一、报告概述本报告旨在对中国建造行业的财务状况进行分析,包括行业整体财务状况、主要企业财务状况以及行业发展趋势。

通过对中国建造行业财务数据的分析,旨在为投资者、企业及政府部门提供决策参考。

二、行业整体财务状况1. 行业规模近年来,我国建造行业规模持续扩大,产值逐年攀升。

根据国家统计局数据,2019年全国建筑业总产值达到11.7万亿元,同比增长9.4%。

预计未来几年,我国建造行业将继续保持较快增长态势。

2. 行业盈利能力从行业整体盈利能力来看,我国建造行业盈利能力相对较弱。

据统计,2019年建筑业企业主营业务收入利润率为4.2%,低于同期全国工业企业主营业务收入利润率。

主要原因是行业竞争激烈,企业利润空间受到挤压。

3. 行业资产负债率我国建造行业资产负债率较高,部分企业存在一定的财务风险。

据中国建筑业协会数据,2019年建筑业企业资产负债率为64.9%,较2018年上升0.5个百分点。

高资产负债率主要源于行业资金需求量大,企业为满足项目融资需求,大量举债。

三、主要企业财务状况1. 财务收入在我国建造行业,一些大型企业如中国建筑、中国中铁、中国铁建等,财务收入规模较大。

以中国建筑为例,2019年营业收入达到2.1万亿元,同比增长9.4%。

这些企业凭借其强大的综合实力,在行业竞争中占据有利地位。

2. 财务利润尽管行业整体盈利能力较弱,但部分企业仍取得了较好的财务利润。

以中国中铁为例,2019年归属于上市公司股东的净利润为23.7亿元,同比增长14.1%。

这主要得益于企业加大技术创新、优化管理、提高项目效益等措施。

3. 资产负债率在主要企业中,资产负债率普遍较高。

以中国建筑为例,2019年末资产负债率为70.5%,较2018年末上升0.9个百分点。

这表明,企业在快速发展过程中,仍需关注财务风险。

四、行业发展趋势1. 行业整合加速随着市场竞争加剧,行业整合趋势明显。

大型企业通过并购、重组等方式,扩大市场份额,提高行业集中度。

合肥城建2020年上半年财务风险分析详细报告

合肥城建2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为469,287.87万元,2020年上半年已经取得的短期带息负债为75,174.22万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供309,915.78万元的营运资本。

3.总资金需求

该企业的总资金需求为159,372.09万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为241,512.22万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是323,719.71万元,实际已经取得的短期带息负债为75,174.22万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为323,719.71万元,企业有能力在3年之内偿还的贷款总规模为364,823.46万元,在5年之内偿还的贷款总规模为447,030.95万元,当前实际的带息负债合计为370,513.36万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要1.41个分析期。

但负债率偏高,不过在下降。

如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为9级。

内部资料,妥善保管第1 页共5 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合肥城建2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为246,311.49万元,2019年已经取得的银行短期借款为10,017.28万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供223,674.64万元的营运资本。

3.总资金需求

该企业的总资金需求为22,636.85万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为242,101.72万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是293,944.09万元,实际已经取得的短期贷款金额为10,017.28万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为345,786.46万元,企业有能力在3年之内偿还的贷款总规模为397,628.83万元,在5年之内偿还的贷款总规模为501,313.57万元,当前实际的长短期借款合计为263,333.92万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率偏高,不过在下降。

如果经营形势发生逆转会存在一定风险。

资金

内部资料,妥善保管第页共1 页。