外贸客户统计表格

外贸客户产品统计表

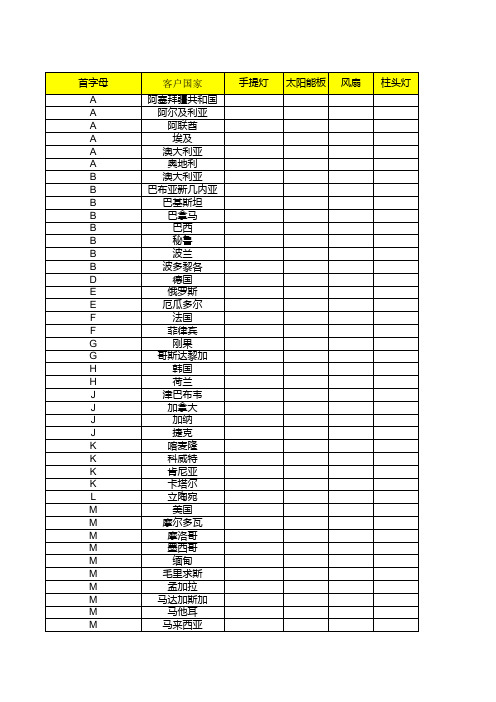

客户国家 阿塞拜疆共和国 阿尔及利亚 阿联酋 埃及 澳大利亚 奥地利 澳大利亚 巴布亚新几内亚 巴基斯坦 巴拿马 巴西 秘鲁 波兰 波多黎各 德国 俄罗斯 厄瓜多尔 法国 菲律宾 刚果 哥斯达黎加 韩国 荷兰 津巴布韦 加拿大 加纳 捷克 喀麦隆 科威特 肯尼亚 卡塔尔 立陶宛 美国 摩尔多瓦 摩洛哥 墨西哥 缅甸 毛里求斯 孟加拉 马达加斯加 马他耳 马来西亚

0 #DIV/0!

0 #DIV/0!

0 #DIV/0!

0 #DIV/0!

系统

小系统

WiFi上网器 无明确产品

询盘总数 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

占比 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

手提灯

太阳能板

风扇

柱头灯

N N N N P R S S S S S S T T T T W W X X X Y Y Y Y Y Y Y Z Z Z

外贸客户统计表格

外贸客户统计表格篇一:外贸统计外贸统计问题外贸指标对外贸易统计的涵义:这里讲的是狭义的对外贸易,指我国与国外其他国家和地区间的商品交换及与商品交换有关的收支往来统计。

我国对外贸易统计逐步形成了两套制度:一是海关进出口统计制度;二是对外贸易业务统计制度。

一、对外贸易统计1、国别统计的原则:(1)按产销国统计:进口货物统计原产国,出口货物统计消费国。

(2)按贸易国统计:进口货物统计购自国,出口货物统计售予国。

(3)按运输国统计:进口货物统计起运国,出口货物统计抵达国。

2、价格的确定:一般有三种:(1)离岸价格(FOB):又称船上交货价,指卖方在合同规定的装运港把出口货物装上买方指定的船上后的价格。

(2)到岸价格(CIF):又称成本加运费及保险费,指进口货物到达进口国国境的价格。

即离岸价格加上货物及到达进口国港口的运输费、保险费和其他一切费用。

(3)成本加运费价格(FAB):又称至目的港运1费在内价,即出口商品离岸价加上到达进口国港口的运费。

当今世界上绝大多数国家包括我国,一般是出口商品按离岸价计算,进口商品按到岸价计算。

3、外币折算:(1)直接标价法:单位外币折成本国货币。

(2)间接标价法:单位本币折成外币。

二、海关进出口统计(1)进出口总值:指一定时期内进出我国关境的所有货物的价值。

目前,我国海关进出口统计采用人民币和美元双重币制计算。

(2)出口总值:指我国在一定时期内对境外出口的全部货物的价值总和。

采用离岸价格计算。

(3)进口总值:指我国在一定时期内从境外全部进口货物价值的总和,采用到岸价格计算。

(4)进出口差额:指一定时期内进口总值同出口总值两者之间的差额。

出口大于进口,为顺差;出口小于进口,为逆差。

三、对外贸易业务统计1、出口商品收购统计2、出口业务统计:统计国别以起运国和运抵国为原则。

实际出口商品按离岸价格统计。

3、进口业务统计:进口到货按到岸价格统计,代理销售外国商品、样品、展览品的进口价格按实际结算的价格统计。

外贸行业客户资料怎么整理

外贸行业客户资料怎么整理外贸行业客户资料怎么整理1. 引言外贸行业的客户资料对于企业的运营和发展非常重要。

良好的客户资料整理能够帮助企业更好地了解自身的市场定位,优化销售流程,提高客户满意度,并有助于制定合理的市场营销策略。

本文将介绍外贸行业客户资料的整理方法,帮助企业更有效地管理客户资料。

2. 分类客户资料在整理客户资料之前,首先需要对客户资料进行分类。

根据客户的属性和特点,可以将客户分为不同的类别。

常见的客户分类包括地域、行业、规模等。

将客户按照不同的分类进行整理,有利于后续的管理和分析。

3. 客户信息收集在整理客户资料之前,需要先进行客户信息的收集。

常见的客户信息包括公司名称、联系人、联系方式、地址、行业、规模等。

可以通过多种方式来收集客户信息,如通过市场调研、展会、合作伙伴介绍等。

4. 数据录入一旦获得了客户信息,就需要进行数据录入。

可以使用电子表格软件,如Excel等,建立一个客户信息数据库。

在录入数据时,需要注意信息的准确性和完整性。

通过合适的字段设置,可以方便地根据不同的属性对客户进行筛选和排序。

5. 客户分类与标签在整理客户资料时,可以根据不同的属性对客户进行分类,并为每个客户添加标签。

比如,可以根据客户的地域将其分为不同的地区组别,根据行业将其分为不同的行业组别。

同时,可以根据客户的活跃度、合作状态等添加标签,方便后续的管理和沟通。

6. 客户关系管理系统(CRM)为了更好地管理客户资料,可以引入客户关系管理系统(CRM)。

CRM系统可以集中管理客户信息,方便记录客户的交流历史、购买记录等,帮助企业更好地了解客户需求,提供个性化的服务。

同时,CRM系统也提供统计分析功能,方便进行市场研究和销售预测。

7. 定期更新和清理客户资料的更新和清理同样重要。

定期更新客户资料,及时记录客户的最新联系方式和变更情况,防止信息过时。

同时,需要定期进行客户清理,剔除长时间未响应或不活跃的客户,优化客户资源的利用效率。

外贸客户满意调查问卷模板

尊敬的客户:您好!为了更好地了解我们的产品和服务,提升客户满意度,我们诚挚地邀请您参与本次外贸客户满意调查。

您的宝贵意见将对我们改进工作、优化服务具有重要意义。

请您在百忙之中抽出几分钟时间,填写以下问卷。

感谢您的支持与配合!一、基本信息1. 您的公司名称:2. 您的职位:3. 您所在的国家/地区:4. 您的联系方式(邮箱/电话):二、产品满意度1. 您对我们产品的整体满意度如何?(1)非常满意(2)满意(3)一般(4)不满意(5)非常不满意2. 您认为我们的产品在以下方面表现如何?(多选)(1)质量(2)性能(3)外观(4)价格(5)功能(6)售后服务(7)其他(请说明)3. 您是否愿意向您的朋友或同事推荐我们的产品?(1)非常愿意(2)愿意(3)一般(4)不愿意(5)非常不愿意三、服务满意度1. 您对我们服务的整体满意度如何?(1)非常满意(2)满意(3)一般(4)不满意(5)非常不满意2. 您认为我们在以下方面表现如何?(多选)(1)售前咨询(2)物流配送(3)售后服务(4)技术支持(5)付款方式(6)其他(请说明)3. 您是否满意我们的沟通效率?(1)非常满意(2)满意(3)一般(4)不满意(5)非常不满意四、改进建议1. 在产品方面,您有哪些改进建议?2. 在服务方面,您有哪些改进建议?3. 您认为我们还可以在哪些方面提升?五、其他1. 您对我们公司的印象如何?2. 您认为我们与竞争对手相比有哪些优势?3. 您对我们公司的发展前景有何期待?感谢您参与本次调查!我们将根据您的反馈,不断优化产品和服务,为您提供更优质的外贸体验。

祝您工作顺利,生活愉快![问卷结束]请注意:本问卷采用匿名方式,所有信息仅用于统计分析,我们将严格保密您的个人信息。

再次感谢您的支持与配合!。

外贸常用单据和表格

出仓申请单制单日期年月日合约号交付方式及期限提单号科长审核保管员核算员业务员出口商品预验申请单中华人民共和国北京出入境检验检疫局:兹有下列商品申请预验,请照章办理。

预验号:申请单位:地址:北京出入境检验检疫局出口商品预验结果单正本字第号北京出入境检验检疫局出口商品检验换证凭单正本字第号国银行信用证通知书Notification of Documentary CreditADDRESS:CABLE:TELEX:SWIFT: 2000-02-02本信用证连同面函及附件共纸If you find any terms and conditions in the L/C, which you are unable to comply with, and or any error(s), it is suggested that you contact applicant directly for necessary amendment(s) so as如本信用证有无法办到的条款或错误,请与开证申请人联系进行必要的修改,以排除交单时可能发生的问题。

Yours faithfully,For BANK OF CHINALIAONING BRANCK中国银行BANK OF CHINA修改通知书Notification of AmendmentADDRESS:CABLE:TELEX:SWIFT:本修改连同面函及附件共纸Kindly take note that the partial acceptance of the amendment is not allowed, if you find it unacceptable, the amendment should be returned to us within 3 days together with your duly signed statement. Otherwise we shall consider it as accepted by your good selves.本修改不能部分接受。

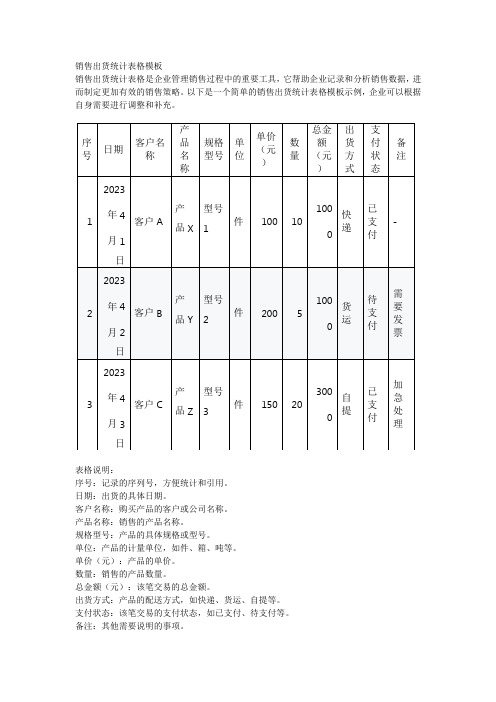

销售出货统计表格模板

销售出货统计表格模板

销售出货统计表格是企业管理销售过程中的重要工具,它帮助企业记录和分析销售数据,进而制定更加有效的销售策略。

以下是一个简单的销售出货统计表格模板示例,企业可以根据自身需要进行调整和补充。

表格说明:

序号:记录的序列号,方便统计和引用。

日期:出货的具体日期。

客户名称:购买产品的客户或公司名称。

产品名称:销售的产品名称。

规格型号:产品的具体规格或型号。

单位:产品的计量单位,如件、箱、吨等。

单价(元):产品的单价。

数量:销售的产品数量。

总金额(元):该笔交易的总金额。

出货方式:产品的配送方式,如快递、货运、自提等。

支付状态:该笔交易的支付状态,如已支付、待支付等。

备注:其他需要说明的事项。

企业可根据实际业务需求,对表格模板进行适当的修改和扩展,例如增加客户联系方式、销售人员、收货地址等信息,以提高工作效率和管理水平。

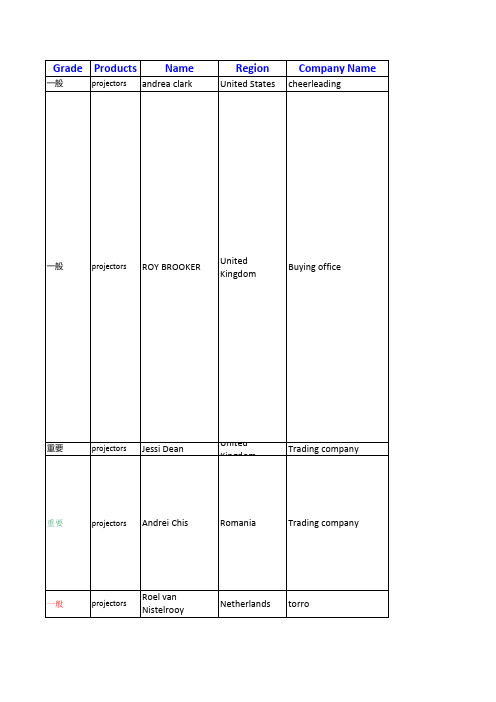

国外客户跟踪表(外贸文档)

Buying office

重要

projectors larry bolt

Belgium

MGA IMPORTS Suprimentos

重要

projectors arreazaman

Russian Federation

Trading company

非常重要 BC5

Kiyoung Kwon Canada

Szalay Ltd

重要

projectors Maria Li

United States Ohio

Personal

重要

projectors arreazaman

Belgium

Buying office

重要

projectors iraqled

Brazil

Trading company

一般

projectors Berry

3/1: reply RFQ

chis.andrei13@

3/1: reply RFQ

info@extrahuis.nl

31-6-41220210

3/1: send quotation; 3/1: reply RFQ

jonytoo@ alibaba@compile.be

重要

projectors Stephen Chilobwa Brazil

Trading company

重要

projectors Colin Park

Singapore

Trading company

一般

projectors PEH TEH

Finland

Manufacturer

一般

projectors brett

外贸合同统计报表模版

外贸合同统计报表模版一、合同基本信息统计1. 合同编号:2. 签订日期:3. 甲方(出口商)名称:4. 乙方(进口商)名称:5. 合同金额:6. 合同货币类型:7. 合同生效日期:8. 合同终止日期:9. 产品描述:10. 产品数量:11. 产品单价:12. 交货日期:13. 交货方式:14. 付款方式:15. 付款条件:16. 质量保证条款:17. 违约责任条款:18. 不可抗力条款:19. 争议解决条款:20. 其他特殊条款:二、合同执行情况统计1. 已交货数量:2. 已交货金额:3. 已收款金额:4. 未交货数量:5. 未交货金额:6. 逾期交货情况:7. 逾期付款情况:8. 质量问题记录:9. 合同修改记录:10. 合同终止情况:三、合同绩效分析1. 完成率(交货数量/合同数量):2. 回款率(已收款金额/合同金额):3. 逾期交货次数:4. 逾期付款次数:5. 质量事故次数:6. 合同修改次数:7. 合同取消次数:8. 绩效评价(优/良/中/差):四、风险评估与应对措施1. 市场风险分析:2. 信用风险分析:3. 操作风险分析:4. 法律风险分析:5. 应对措施建议:五、总结与建议1. 合同执行中的优点:2. 合同执行中的不足:3. 改进措施建议:4. 对未来合同签订的建议:六、附件1. 合同副本2. 发票清单3. 装运文件4. 付款凭证5. 质量检验报告6. 其他相关文件注:本报表模版仅供参考,具体内容需根据实际合同情况进行调整和完善。

外贸订单收汇利润订单统计表

0

0

0

0

0

703

0

0

3748.61 2020/1/10 5.60 28.98%

6

7 8

收汇明细表

0

0.00

0

0.00

0

0.00

本表功能~

0.00

#DIV/0! #DIV/0!

0.00

#DIV/0! #DIV/0!

0.00

#DIV/0! #DIV/0!

9

0

0.00

10

0

0.00

订单利润统计表 11

0

0.00

编 号

外销合同 号

联系人

业务 编号

合同美金 额

汇

率

2020年收

汇

1 WF19002 Jack 19002 9971.71 7

收入 营业收入 退税收入 (RMB)69801.97 4923.89 0

货款金 银行扣 银行扣

额

费

费

(RMB (USD) (RMB

42800

0

0

0.00

#DIV/0! #DIV/0!

15

0

0.00

4. 显示返单客户

0.00

#REF! #DIV/0!

16

0

0.00

0.00

#DIV/0! #DIV/0!

5. 利润条~突出优质客户

17

0

0.00

0.00

#DIV/0! #DIV/0!

18

0

0.00

0.00

#DIV/0! #DIV/0!

19

0

0.00

0

0

0

0

0 1500

年度客户盘点表报告

年度客户盘点表报告一、引言本报告旨在对公司在过去一年中的客户进行盘点和分析,以便更好地了解客户群体的特点和需求,为制定未来的销售策略提供依据。

二、客户类型分析1. 新客户在过去一年中,公司成功吸引了大量新客户。

这些新客户主要来自于市场推广活动和口碑传播。

他们对公司的产品或服务表现出浓厚的兴趣,并有较高的购买意愿。

他们对公司的了解程度较低,需要更多的宣传和沟通来建立信任关系。

2.老客户公司一直致力于与老客户保持良好的关系,并提供优质的售后服务。

在过去一年中,绝大部分老客户继续选择我们的产品或服务,并对我们给予了高度评价。

他们对公司的了解程度较高,信任度较大。

通过与他们的深入沟通,我们可以更好地了解他们的需求和反馈,进一步提升客户满意度。

三、客户地域分布1.国内客户我公司主要面向国内市场,国内客户占据了我们客户群体的绝大部分。

这些客户分布在各个省市,主要集中在一线城市和经济发达地区。

他们对产品或服务的需求较为多样化,对品质和服务的要求较高。

2.国际客户除了国内客户,我们还拥有一些来自国际市场的客户。

这些客户通常是跨国企业、外资企业或者海外个人。

他们对产品或服务的需求与国内客户存在一定差异,需要更多的定制化和专业化服务。

四、客户行业分布1.制造业制造业是我们的主要客户群体之一。

这些客户通常是生产企业,对于我们的产品或服务有较高的需求。

我们与制造业客户保持良好的合作关系,提供定制化的解决方案,帮助他们提高生产效率和产品质量。

2.服务业服务业也是我们的重要客户群体之一。

这些客户主要包括餐饮、酒店、物流等行业。

我们为他们提供各类服务,满足他们的业务需求,帮助他们提升竞争力和用户体验。

五、客户价值分析1.高价值客户公司的高价值客户是我们最重要的资产之一。

他们对公司的贡献非常大,购买力较强,对我们的产品或服务非常满意。

我们需要更加关注和维护这部分客户,提供更好的售后服务和个性化的解决方案,以提升他们的满意度和忠诚度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外贸客户统计表格篇一:外贸统计外贸统计问题外贸指标对外贸易统计的涵义:这里讲的是狭义的对外贸易,指我国与国外其他国家和地区间的商品交换及与商品交换有关的收支往来统计。

我国对外贸易统计逐步形成了两套制度:一是海关进出口统计制度;二是对外贸易业务统计制度。

一、对外贸易统计1、国别统计的原则:(1)按产销国统计:进口货物统计原产国,出口货物统计消费国。

(2)按贸易国统计:进口货物统计购自国,出口货物统计售予国。

(3)按运输国统计:进口货物统计起运国,出口货物统计抵达国。

2、价格的确定:一般有三种:(1)离岸价格(FOB):又称船上交货价,指卖方在合同规定的装运港把出口货物装上买方指定的船上后的价格。

(2)到岸价格(CIF):又称成本加运费及保险费,指进口货物到达进口国国境的价格。

即离岸价格加上货物及到达进口国港口的运输费、保险费和其他一切费用。

(3)成本加运费价格(FAB):又称至目的港运1费在内价,即出口商品离岸价加上到达进口国港口的运费。

当今世界上绝大多数国家包括我国,一般是出口商品按离岸价计算,进口商品按到岸价计算。

3、外币折算:(1)直接标价法:单位外币折成本国货币。

(2)间接标价法:单位本币折成外币。

二、海关进出口统计(1)进出口总值:指一定时期内进出我国关境的所有货物的价值。

目前,我国海关进出口统计采用人民币和美元双重币制计算。

(2)出口总值:指我国在一定时期内对境外出口的全部货物的价值总和。

采用离岸价格计算。

(3)进口总值:指我国在一定时期内从境外全部进口货物价值的总和,采用到岸价格计算。

(4)进出口差额:指一定时期内进口总值同出口总值两者之间的差额。

出口大于进口,为顺差;出口小于进口,为逆差。

三、对外贸易业务统计1、出口商品收购统计2、出口业务统计:统计国别以起运国和运抵国为原则。

实际出口商品按离岸价格统计。

3、进口业务统计:进口到货按到岸价格统计,代理销售外国商品、样品、展览品的进口价格按实际结算的价格统计。

24、出口商品库存统计:包括对外贸易企业取得商品所有权的全部出口商品库存。

两个原则1、常住性原则:将常住单位与非常住单位之间的交易作为统计范围。

2、所有权变更原则:按照责权发生制原则确定交易时间,对于货物,应在所有权变更时记录,对于服务,则应在服务活动进行时记录。

据海关统计,今年前3季度,我国对外贸易出口13922.7亿美元,进口12851.7亿美元,贸易顺差达1071亿美元。

在一般人看来,贸易顺差有多少,就意味着我们从对外贸易中“赚”到了多少。

然而,事实究竟是不是如此呢,据人民日报10月21日报道,一项研究表明:一部苹果手机批发价是178.96美元,其中日本、德国、韩国分别通过制造相关零件能取得34%、17%、13%的分成,而中国最后组装只能拿到3.6%的分成,约6.5美元。

然而,在现行的贸易统计方式下,整部手机178.96美元的批发价都被记在了中国出口的账上,导致“统计在中国,利润在外国”的怪象。

那么为什么会出现这种状况呢,我们知道,在国际收支统计中,按照常住性原则,将常住单位与非常住单位之间的交易作为统计范围;按照责权发生制原则确定交易时间,对于货物,应在所有权变更时记录,对于服务,则应在服务活动进行时记录;采用复式记账,每3笔交易必须记录两次,两次记录额相等。

货物贸易统计也称海关统计,统计范围和方法上,海关统计遵从国际收支统计的原则,然而,在实际中,这些原则并没有准确落实:由于货物过关存在中央记录点,海关统计将报关时间作为所有权变更的依据;海关统计关注货物流,对于一笔交易,只记录货物流动的信息,不作两次记录。

按照常住性原则,直接投资企业,包括受外国控制的直接投资企业,只要符合常住单位的标准,即可确定为东道国居民,因此,外资企业与非居民的交易属于国际交易,需要记录在国际收支平衡表中,而外资企业与东道国本土企业的交易则属于国内交易,不记录在国际收支平衡表中。

由于跨国公司通过直接投资参与到外国的生产和销售活动中,贸易与投资、生产融合在一起,使传统上国家间的利益关系变得模糊。

而在全球化的背景下,所有权变更原则受到了多方面的挑战,首先,由于传统对外贸易统计没有严格执行所有权原则,因此,对于来料加工贸易、跨国公司内部贸易等交易,尽管所有权没有发生变更,却在海关统计中计入了进口和出口,从而夸大了对货物贸易的规模;其次,所有权的变更与物流的流向并不总是一致的,这样,三角贸易中虽然所有权发生了变更,但是由于货物并没有经过转卖该货物的国家,因此,海关统计无法获得三角贸易的信息,需要额外的制度支持三4角贸易统计;第三,所有权变更原则的应用前提是交易的产品、劳务或资产能够确定所有权,然而,大量的服务由于其无形性,根本无法确定所有权,因此,该原则不适用于作为确定服务交易发生的依据,对于货物贸易与服务贸易之间界限模糊的许多交易,采取所有权变更原则,常常无法得到令人信服的结果,产生了许多混乱的局面,包括加工贸易、三角贸易。

根据一项研究,它是基于所有权原则重新估算了中国的货物贸易;分别从直接投资统计、服务贸易FATS统计和经济普查三个角度分析中国服务贸易状况;按照BPM6,严格执行所有权变更原则,对加工贸易进行处理,重新估算了中国货物贸易和服务贸易。

综合这三个角度的考察,该研究重新评估了中国对外贸易状况,认为:(一)货物出口规模被高估首先,中国的货物出口规模被高估了。

证据有二:第一、由于直接投资的影响,1998年到2007年间货物出口平均大约高估了20%。

以2002年为例,基于常住性原则的跨境货物出口为3256亿美元,然而基于所有权原则估算的货物出口为2388亿美元,前者比后者高出26%以上。

第二、由于加工贸易的影响,1990到2007年间,由于没有严格执行所有权变更原则,将来料加工按总额计入货物5贸易,我国的货物出口平均大约高估了15%。

仍然以2002年为例,按照BPM6口径计算,我国货物出口约为2610亿美元,被高估了将近15%。

虽然这两种思路对我国货物出口规模的评估不能进行简单的相加,但二者都一致地支持了货物出口被高估的结论。

(二)货物贸易顺差被高估其次,考虑直接投资和加工贸易,我们并没有得出一致的结论货物进口的估计偏向,但是,从差额来看,出口的高估情况更为突出,以至于可以判断货物贸易顺差被高估。

同样,证据有二:第一、考虑直接投资,1998到2007年之间,我国的货物贸易不是顺差而是逆差,同样以2002年为例,我国基于常住性的跨境货物贸易净出口为304亿美元,而基于所有权的跨境货物贸易净出口为-1110亿美元。

第二、考虑加工贸易,1990年到2007年间,按照BPM5和按照BPM6口径计算的我国货物进出口差额被高估了大约35%,以2002年为例,BPM6口径下我国货物贸易差额为171.4亿美元,被高估了43%以上。

因此,我们说中国的对外贸易顺差确实在某种程度上由于外贸统计方法与实际统计的差异而被夸大。

当前的贸易统计方式仍建立在传统货物贸易形态基础上,没有考虑新变化,不能准确反映全球生产链的全部过程和在不同国家不同生产环节增值的实际情况,无法全面体现贸易6对就业和收入方面的作用,给各国政府制定贸易政策提供了不准确的信息。

首先,它无法准确反映生产链的全部过程,原产地被误读。

“在生产链高度细分的今天,一个产品的组件可能在多个国家生产,在某一国组装,之后又销往另一国家。

现行的原产地规则无法准确描述整个生产过程,只能将原产地定为组装并出口最终产品的国家,导致原产地被误读。

其次,它不能反映其他国家对产品生产的贡献,产品出口方贸易额被高估。

由于生产全球分散化,产品很难在一国独立完成,来自不同国家的组件需要多次跨越关境,导致贸易额重复计算,最终产品的贸易额被简单地归于最后组装地,造成组装国贸易额高估,其他国家对生产的贡献被忽视。

再者,它没有真实反映国际贸易的现状,贸易数字被曲解。

按照传统统计方法,中国目前存在着巨额的贸易顺差,但这并没有真实反映国际贸易的现状,却被某些国家的政客刻意大做文章,成为要求中国改革贸易政策和汇率政策的借口。

因此,国际贸易统计必须做出适当调整,才能适应全球生产分散化和“任务贸易”的兴起——改革对外贸易统计迫在眉睫。

根据一份中美双边贸易统计小组的研究报告表明,在统计差异因素经过调整后得出的中美双边贸易差额减少了26%,由此我们可以猜想,世界各国应该统一外贸统计的计算规则,并且严格按照统计原则计算外贸指标,那么就不会7出现以上的中国对外贸易顺差过大(高估)而被其他国家利用,对中国造成各个方面的不良影响。

篇二:外贸新客户登记表ShenZhen Giftrepublic International Co.,Ltd新客户信息登记表New Customer Registration FormRegister Date :采购信息(Purchasing info )International Business Department:活动信息( Domain of Activity ):International Business Department:篇三:外贸进出口企业跨境电商经营情况统计表附件2:外贸进出口企业跨境电子商务经营情况统计表企业(单位)名称:______________________组织机构代码进出口企业代码填报说明一、企业基本情况(一)企业(单位)基本情况1(联系人:企业相关数据统计工作具体联系人员。

2(联系方式:8邮政编码、电话号码、传真号码。

电话号码以填写固定座机电话号码为主,对于确实没有座机电话号码的单位,可以填写移动电话号码。

电子邮件信箱。

填写在横线上。

单位详细地址:根据本单位所在地的详细地址填写。

详细地址按邮政部门认可的单位所在地地址填写,应包括区(县)、乡(镇)、村街(路)名称和门牌号(室),对于在固定活动房或破墙开店的单位,没有具体门牌号,可按邮政通讯到达地址填写。

(二)行业类别请参照《2011年国家统计局行业分类标准》填写。

其中:互联网零售:通过互联网从事零售活动的企业。

不包括在网络销售中,仅提供网络支付的活动,以- 2 -及仅建立或提供网络交易平台和接入的活动。

互联网信息服务:指除基础电信运营商外,通过互联网提供在线信息、电子邮箱、数据检索、网络游戏等信息服务的企业。

在框内打“?”即可。

(三)交易模式B2B:企业对企业的电子商务,指企业与企业之间通过网络进行产品或服务的销售或销售辅助活动。

B2C:企业对消费者的电子商务,指企业与消费者之间通过网络进行的产品或服务的销售活动。

9C2C:消费者对消费者的电子商务,指个人对个人(家庭)间通过网络进行的产品或服务的销售活动。

(四)交易平台通过自营电子商务平台进行:指企业在自己的电子商务平台上进行电子商务交易。